盈亏计算表

(完整版)某盈亏平衡点测算

一般情况下,资产负债率在60%—70%,较合理

含义:反映债权人提供的资本占全部资本的比

、稳健;达到85%及以上时,应视为预警信号,

例。该指标也被称为举债经营比率。

报表显示至2011年6月30日企业资产总 企业应足够重视。而云涛家纺资产负债率高达

分析提示:负债比率越大,企业面临的财务风 =(负债总额 / 资产总额)*100% 险越大,自有资金获取利润的能力也越强。如

流程分析达不到保本点的影响因素,研发设计环节--设 计创新,材料采购环节--质优价廉控库存,生产质量环 节--质量成本交货期,市场销售环节--卖的多、卖得快 、应收风险小;(各环节分析现状找差异---针对差距 定措施---按照措施定目标---量化目标考核到部门、个

)

人---绩效评价挂薪酬---闭环优化逐步提升)后根据深

3、全流程:提升盈利能力是全方位的,从价值链的全 细账略

the 收入:1025万元为保本点

!

in 销量:17பைடு நூலகம்吨为保本点!

,按财务惯用 计算方法计算 企业的盈亏平

衡点。

(应列入固定成本中的厂房折旧没有在报表中体现) 变动成本为1319万元; 二季度实际收入1653万元,与计算的保本点收入3075万元差异1422 万元,由此损失的单位固定成本为(621/512-621/276=1.04万元/吨

占制造费用总额的58.9%;1-6月份营业 费用发生额167.39万元占收入4.88%,管

料成本、人工成本上涨外,主要是市场销量达不 到保本点所致,导致单位固定成本居高不下,获

略

润率表示企业为取得利润而付出的代价,从企

业支出方面补充评价企业的收益能力。

理费用1-

取市场定单,尽快提升市场销量,是减亏的根本

盈亏计算docx

以1430、1490两个中段探矿工程为例进行摊销计算利润盈亏平衡点和利润区间的说明一、设备功率空压机两种段共计185KW趴渣机44KW风机121KW三、摊销费用实际查看电表是从2023年11月7日开工1490和1430中段共计用电31524度,实际每米进尺用电单耗是31524÷340m=92.7元/m1、每延米进尺电费摊销92.7元/m管理人员工资10人8万元2、管理人员工资每月进尺摊销费=80000元÷324米=235元/m3、维修保养费测算每延米60元4、设备折旧费采用工作量法摊销三轮车:18000元×6辆=108000元(1)三轮车每延米进尺摊销费用108000元÷120000米=9元/m趴渣机:75000元×2辆=150000元(2)趴渣机每延米进尺摊销费用150000元÷15000米=10元/m空压机:50000元×3台=150000元(3)空压机每延米进尺摊销费用150000元÷15000米=10元/m风机:三个实际16000元(4)风机每延米进尺摊销费用16000元÷10000米=1.6元/m(5)风水管线辅助材料综合摊销50元/m(6)2辆皮卡车投资26万元,预计使用年限10年,每年折旧26000元。

一年掘进5000m进尺,延米进尺皮卡车摊销费用5.2元/m (7)炸药库设备投资19000元延米炸药库投资摊销费用19000元÷5000m=3.8元/m(8)炸药库管理及爆破人员工资7人共计70000元炸药库人员工资摊销70000元÷340m=205元(9)注册公司费用45000元延米摊销费用45000÷10年÷4500m=1元/m(10)临建费用35000元35000元÷5÷5000m=1.4元/m(11)保险费用145000元每延米摊销费用145000元÷5000m=29元/t每延米进尺合计摊销费用=1+2+3+4+5+6+7+8+9+10+11=703.7元/延米总包综合单价3750元/m、分包劳务2410元/m利润3750-2410-703.7=636.3元/m截止2023年11月11日1430、1490完成进尺约340m目前利润额=340m×636.3元/m=216342元实际投入119万支出=投入-目前利润=1190000(含设备和工人保险等一切费用)-216342=973658元还需要掘进973658元÷636.3元/m=1530m才可达到盈亏平衡点结论,若收回前期投资成本后,实际净利润=3750元-2410元-235元(管理人员工资)-100元(电费)-100元(其他辅助费用)=905元/m测算说明:以上测算只是基于我们目前施工进度来说,因为是探矿工程,业主未让我们按照设计工作面全部开展工作,若要是每个中段达到2个工作面以上利润点会更高。

随时计算盈亏的最新商品一点通(速查表)!

商品品种买入价卖出价手续费比率 (万分比)手续费算法日内最低盈利波动点数焦炭BCK1358136032商品成交价×万32 4.3456动力煤BSC63463420商品成交价×万20 1.268螺纹钢BRBW383351388商品成交价×万8 3.0664热卷板BRC324432468商品成交价×万8 2.5952原油BCO5476547620商品成交价×万2010.952白砂糖BWSS 5.97 5.978商品成交价×万80.004776绵白糖BWGS 6.11 6.128商品成交价×万80.2444聚酯切片BPTA974097408商品成交价×万87.792PTABPTA785678568商品成交价×万8 6.2848热卷板中原BRCM322332238商品成交价×万8 2.5784电解镍BIN115.6115.620商品成交价×万200.2312渤海商品学螺纹钢重庆3780378016商品成交价×万16 6.048棉花华东115001150020商品成交价×万2023棉花新疆200002000020商品成交价×万2040聚乙烯茂名104001040020商品成交价×万2020.8聚丙烯茂名115001150020商品成交价×万2023螺纹钢无锡3480348016商品成交价×万16 5.568螺纹钢太原3390339016商品成交价×万16 5.424脂松香9300930012商品成交价×万1211.16山东PVC7850785012商品成交价×万129.42螺纹钢川威3710372016商品成交价×万12 5.936线材成都3390339016商品成交价×万16 5.424注:渤海商品市场一个自然交易日为晚7点开盘到次日下午内交易,没能在订立的同一自然交易日内完成转让,即为日外。

EXCEL盈亏平衡分析模型

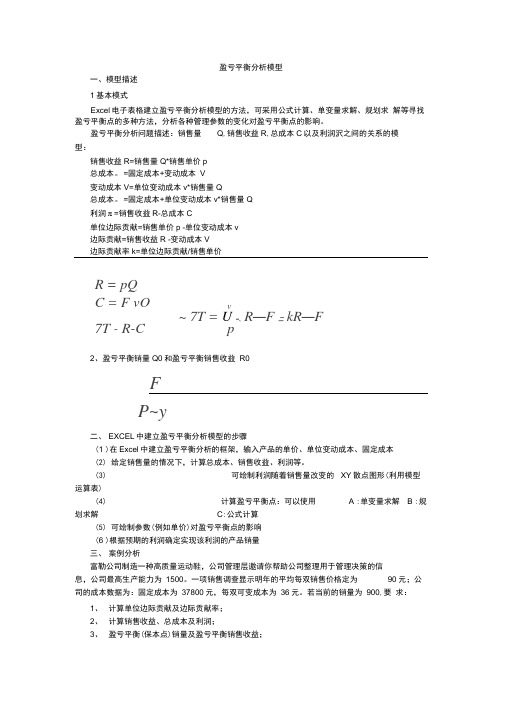

盈亏平衡分析模型一、模型描述1基本模式Excel电子表格建立盈亏平衡分析模型的方法,可采用公式计算、单变量求解、规划求解等寻找盈亏平衡点的多种方法,分析各种管理参数的变化对盈亏平衡点的影响。

盈亏平衡分析问题描述:销售量Q,销售收益R,总成本C以及利润沢之间的关系的模型:销售收益R=销售量Q*销售单价p总成本。

=固定成本+变动成本V变动成本V=单位变动成本v*销售量Q总成本。

=固定成本+单位变动成本v*销售量Q利润JI =销售收益R-总成本C单位边际贡献=销售单价p -单位变动成本v边际贡献=销售收益R -变动成本V边际贡献率k=单位边际贡献/销售单价R = pQC = F vO v~ 7T = U —、R—F 二kR—F7T - R-C p2、盈亏平衡销量Q0和盈亏平衡销售收益R0FP~y二、EXCEL中建立盈亏平衡分析模型的步骤(1 )在Excel中建立盈亏平衡分析的框架,输入产品的单价、单位变动成本、固定成本(2)给定销售量的情况下,计算总成本、销售收益、利润等。

(3)可绘制利润随着销售量改变的XY散点图形(利用模型运算表)(4)计算盈亏平衡点:可以使用 A :单变量求解 B :规划求解C:公式计算(5)可绘制参数(例如单价)对盈亏平衡点的影响(6 )根据预期的利润确定实现该利润的产品销量三、案例分析富勒公司制造一种高质量运动鞋,公司管理层邀请你帮助公司整理用于管理决策的信息,公司最高生产能力为1500。

一项销售调查显示明年的平均每双销售价格定为90元;公司的成本数据为:固定成本为37800元,每双可变成本为36元。

若当前的销量为900,要求:1、计算单位边际贡献及边际贡献率;2、计算销售收益、总成本及利润;3、盈亏平衡(保本点)销量及盈亏平衡销售收益;4、假若公司预算利润为24000元,计算为达到利润目标所需要的销量及销售收益;5、根据公司的销售收益、总成本、利润等数据,绘制本-量-利图形;通过图形动态反映出销量从100按增量10变化到1500时利润的情况及“盈利”、“亏损”、“保本”的决策信息。

盈亏平衡计算表

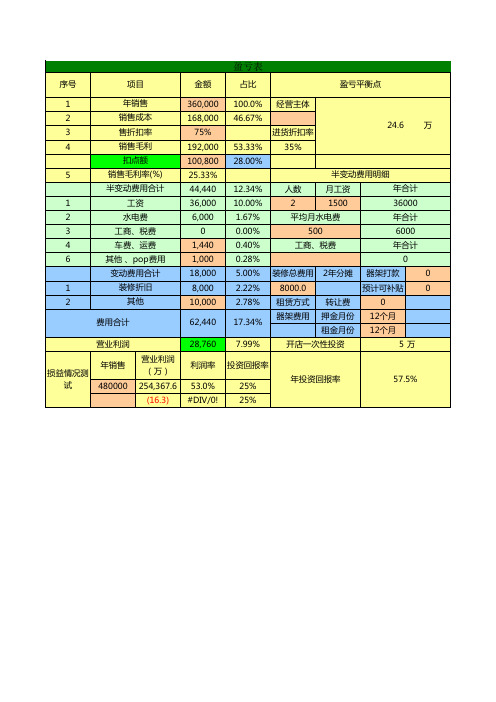

7.99%

经营主体

进货折扣率 35%

24.6 万

半变动费用明细

人数

月工资年合计2150036000

平均月水电费

年合计

500

6000

工商、税费

年合计

0

装修总费用 2年分摊 器架打款

0

8000.0

预计可补贴

0

租赁方式 转让费

0

器架费用 押金月份 12个月

租金月份 12个月

开店一次性投资

5万

投资回报率

75% 192,000 100,800 25.33% 44,440 36,000

6,000 0

1,440 1,000 18,000 8,000 10,000

62,440

28,760

利润率

53.0% #DIV/0!

100.0% 46.67%

53.33% 28.00%

12.34% 10.00% 1.67% 0.00% 0.40% 0.28% 5.00% 2.22% 2.78%

盈亏表

序号

项目

金额

占比

盈亏平衡点

1

年销售

2

销售成本

3

售折扣率

4

销售毛利

扣点额

5

销售毛利率(%)

半变动费用合计

1

工资

2

水电费

3

工商、税费

4

车费、运费

6

其他 、pop费用

变动费用合计

1

装修折旧

2

其他

费用合计

营业利润

年销售 损益情况测

试

480000

营业利润 (万)

254,367.6 (16.3)

盈亏计算公式

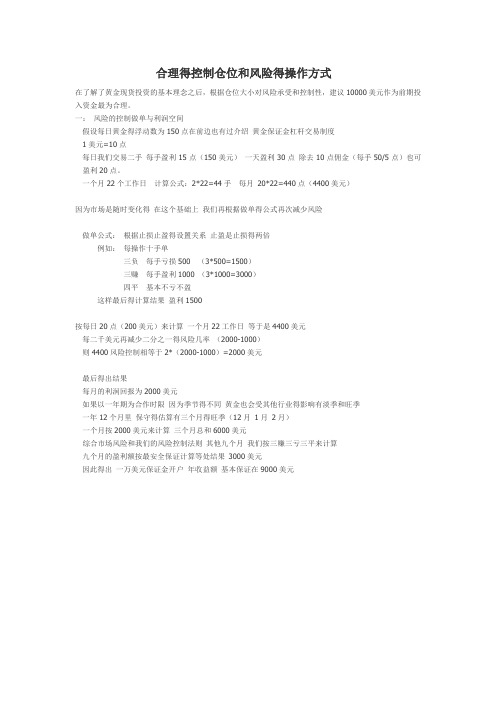

合理得控制仓位和风险得操作方式

在了解了黄金现货投资的基本理念之后,根据仓位大小对风险承受和控制性,建议10000美元作为前期投入资金最为合理。

一:风险的控制做单与利润空间

假设每日黄金得浮动数为150点在前边也有过介绍黄金保证金杠杆交易制度

1美元=10点

每日我们交易二手每手盈利15点(150美元)一天盈利30点除去10点佣金(每手50/5点)也可盈利20点。

一个月22个工作日计算公式:2*22=44手每月20*22=440点(4400美元)

因为市场是随时变化得在这个基础上我们再根据做单得公式再次减少风险

做单公式:根据止损止盈得设置关系止盈是止损得两倍

例如:每操作十手单

三负每手亏损500 (3*500=1500)

三赚每手盈利1000 (3*1000=3000)

四平基本不亏不盈

这样最后得计算结果盈利1500

按每日20点(200美元)来计算一个月22工作日等于是4400美元

每二千美元再减少二分之一得风险几率(2000-1000)

则4400风险控制相等于2*(2000-1000)=2000美元

最后得出结果

每月的利润回报为2000美元

如果以一年期为合作时限因为季节得不同黄金也会受其他行业得影响有淡季和旺季

一年12个月里保守得估算有三个月得旺季(12月1月 2月)

一个月按2000美元来计算三个月总和6000美元

综合市场风险和我们的风险控制法则其他九个月我们按三赚三亏三平来计算

九个月的盈利额按最安全保证计算等处结果3000美元

因此得出一万美元保证金开户年收益额基本保证在9000美元。

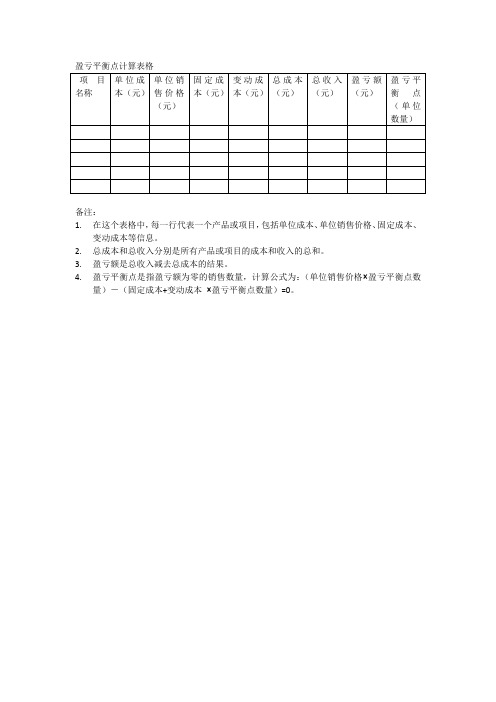

盈亏平衡点计算表格

4.盈亏平衡点是指盈亏额为零的销售数量,计算公式为:(单位销售价格×盈亏平衡点数量)-(固定成本+变动成本×盈亏平衡点数量)=0。

盈亏平衡点计算表格

项目名称

单位成本(元)

单位销售价格(元)

固定成本(元)

变动成本(元)

总成本(元)

总收入(元)

盈亏额(元)

盈亏平衡点(单位数量)

备注:

1.在这个表格中,每一行代表一个产品或项目,包括单成本、单位销售价格、固定成本、变动成本等信息。

2.总成本和总收入分别是所有产品或项目的成本和收入的总和。

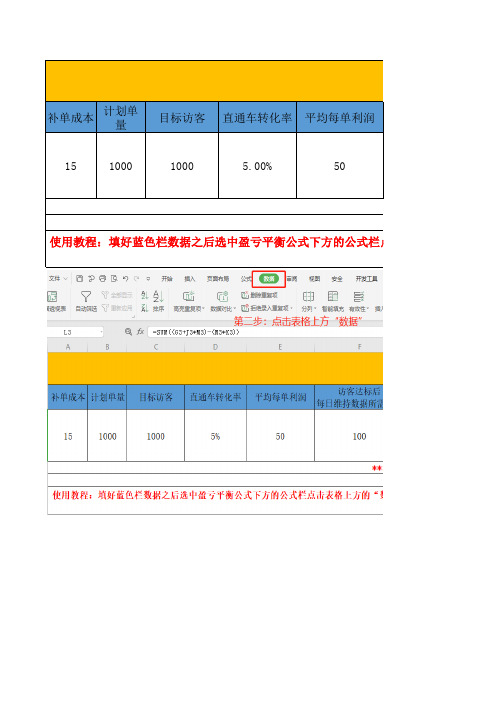

电商补单计划盈亏周期计算表

补单成本计划单

量

目标访客直通车转化率平均每单利润

1510001000 5.00%50

使用教程:填好蓝色栏数据之后选中盈亏平衡公式下方的公式栏点击

访客达标后

每日维持数据所需单

量计划支出

访客达标后

每日单量

访客达标后

每日维持数据所需单

量

100150005050

补单计划盈亏周期计算表

**根据收集到的实际数据手动填入蓝色栏**

**棕色栏为函数区,自动计算勿动**

栏点击表格上方的“数据”,再点击“模拟分析”右边的下拉箭头,选择“

”,可变单元格填“M3”

访客达标后每日补单支

出访客达标后

每日纯利润

盈亏平衡公式盈亏平衡所需天数

7501750015

选择“单变量求解”,在弹出的“单变量求解”数据栏里目标值填“0。

盈亏平衡点

盈亏平衡点盈亏平衡点(Break Even Point,简称BEP)又称零利润点、保本点、盈亏临界点、损益分歧点、收益转折点。

通常是指全部销售收入等于全部成本时(销售收入线与总成本线的交点)的产量。

以盈亏平衡点的界限,当销售收入高于盈亏平衡点时企业盈利,反之,企业就亏损。

盈亏平衡点可以用销售量来表示,即盈亏平衡点的销售量;也可以用销售额来表示,即盈亏平衡点的销售额。

基本作法假定利润为零和利润为目标利润时,先分别测算原材料保本采购价格和保利采购价格;再分别测算产品保本销售价格和保利销售价格。

盈亏平衡点分析图盈亏平衡点[1]的计算比,就可以计算出C。

假定有这样一个例子,可变成本占销售额的60%,且不变成本为3000000美元,那么,由方程(1)可知,C为销售额的40%。

未减去的唯一成本为不变成本,所以:C=F+P 或P=C-F 现在,可以计算出任一销售水平的利润。

如果总销售额为10000000美元,那么C是它的40%,即4000000美元,且P=C一F=4000000 - 3000000=1000000(美元),如果整个销售额为8000000美元,C是它的40%,即3200000美元,且P=C一F=$ 3200000 - 3000000=200000(美元)贡献这个概念使我们很容易计算出各销售水平上的总利润。

贡献常被称为“利润探测器”。

相关问题盈亏平衡点图的结构尽管盈亏平衡点图所依据的理论很简单,但是,因为固定成本和可变成本之间的界线是不明确的,因而要获得绘图时的理想数据却不那么容易。

如果我们把不经调查就随意进行的分类看作是有效的,那将是靠不住的。

我们猜测某种直接劳动应该是可变的,但实际情况这样的吗?其中很可能会含有固定因素。

关键的问题在于:从成本因素中构造一精确的盈亏平衡点图来反映成本因素与产量之间关系的实际特性,需要许多的先期工作。

好的盈亏平衡点图要求有好的成本会计制度。

利用成本的散布点图是解决这一问题的另一种方法。

主要材料核算盈亏表

④、张承经理部清包工项目开累亏损 6.84 万元(①~③项合计)。 六、量差统计(分协作队伍按施工合同对比): 1、核算思路及说明:分协作队伍进行核算的主要目的是发现协作队 伍的管理问题,并及时采取纠正措施。同时,在施工合同约定的基础上,

店铺盈亏计算方法

店铺盈亏平衡公式中基本概念的解释以一家店铺为例,该家店铺的店面积是150平方米。

一年的店铺租金是16万元、人员管理费是万元、水电费3万元,税费万元、装修费万元、交通费万元、投入成本的利息及其他费用万元。

进货折扣率是45%,并且春夏季营业额占年总营业额的40%,一件春夏季的衣服平均是300元/件,库存率为15%,那么我们怎么判断这家店的预期营业情况呢这家店铺门口前的客流量达到多少才能保证店铺不亏本呢计算过程如下:这家店铺经营一年的成本为:16万元+万元+3万元+万元+万元+万元+ 万元=万元为了达到不亏本,这家店铺一年的营业额至少要与经营店铺一年的成本持平,才能保证这家店铺存活下去。

因为进货折扣率是45%,说明,可假设一件衣服原价是100元,折让后的价格是55元,从而得出:进货折扣率=(100-55)/100=45%即一件零售价是100元的衣服,如果进货折扣率是45%时,经销商需要花55元进货。

又因为春夏季服装销售的平均折扣是88%,可理解为一件零售价是100元的衣服,经销商实际只卖了88元。

那么,毛利润=88-55=33元毛利率=33/88*100%=%将以上过程整理可得出:毛利率=33/88=(88-55)/88=[88-(100-45)]/88=[88%-(1-45%)]/88%=%即毛利率是:[88%-(1-45%)]/88% = %这家店铺一年至少要卖出服装的金额为:万元÷%≒万元又因为服装的平均销售折扣是88%,那么这家店铺销售正价货品的金额至少要达到:万元÷88%≒万元每一家店铺都有自己的库存,设库存率为15%,设订货额为A,如季末库存作为投入成本考虑,那么一年销售出服装的金额至少为万元加上库存占用资金,即达到盈亏平衡点,则有下面计算公式:A×(1-15%)=万元+A×15%×(1-45%)那么,可以算出需要订货的金额为:万元÷(1-15%-15%×55%)≒万元库存金额为:×15%=万元库存占用资金为:万元×(1-45%)=万元一年总的销售营业额为×(1-15%)=万元设春夏季货品占比为40%,那么这家店铺夏季时的销售额至少要为:万元×40%≒万元达到万元需要卖出的衣服数量为:万元÷300元/件=1311件一年的春夏共为180天,那么一天需要卖出衣服的件数为:1311件÷180天≒件/天设该家店铺平均客单件为件/人,即每个购买服装的顾客平均购买衣服的件数为件,那么每天在店铺中必须购买衣服的顾客人数为:件/天÷件/人≒人假设每天进店的100个人当中有10个人成交,即成交率为10%,那么每天进店的顾客人数为:人÷10%=61人如果进店率为5%(5%为假设值,低于此值的店铺是非旺铺),测量客流量的方法是指定某人坐在店铺门口用一天的时间数出从店铺门口经过的客人的数量。

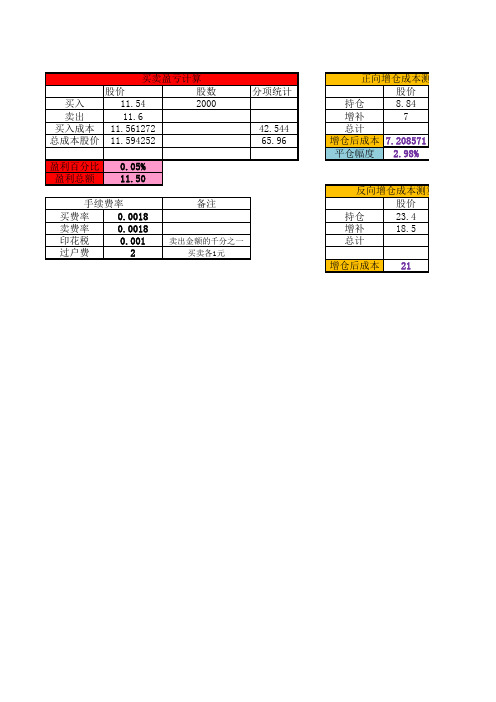

炒股(盈亏、补仓成本、减仓成本)快速计算表格

300

7020

300 5560.99 10.99

600 12580.99

减仓成本计算

股价 股数 净值

持仓

23.4 1000 23400

减仓

20.4

500 10229.56

总计

500 13170.44

减仓后成本 26.34088

平仓幅度 29.12%

算 减仓手续费

29.4

2000

卖出

11.6

买入成本 11.561272

总成本股价 11.594252

分项统计

42.544 65.96

盈利百分比 盈利总额

0.05% 11.50

手续费率

买费率

0.0018

卖费率

0.0018

印花税

0.001

过户费

2

备注

卖出金额的千分之一 买卖各1元

正向增仓成本测算(从增仓的股

股价

持仓

8.84

增补

7

总计

增仓后成本 7.208571

平仓幅度 2.98%

反向增仓成本测算(从增仓后的

股价

持仓

23.4

增补

18.5

总计

增仓后成本 21

增仓成本测算(从增仓的股数考虑)

股数 净值 增仓手续费

600

5304

5000 35064

64

5600 40368

增仓成本测算(从增仓后的成本考虑)

股数 净值 增仓手续费

全站推广投产比出价盈亏计算表

全站推广投产比出价盈亏计算表【最新版】目录一、推广投产比出价盈亏计算表的概述二、推广投产比的概念及其重要性三、出价盈亏计算表的作用和应用四、如何利用推广投产比和出价盈亏计算表提高盈利正文一、推广投产比出价盈亏计算表的概述推广投产比出价盈亏计算表是一种用于衡量网络推广效果的工具,通过对推广活动的投入产出比进行精细化管理,帮助企业实现更高效的营销。

推广投产比指的是推广所带来的效益与投入的成本之间的比值,是衡量推广效果的重要指标。

而出价盈亏计算表则是用来计算不同关键词、广告位的出价策略,从而实现盈利最大化。

二、推广投产比的概念及其重要性推广投产比是指企业通过推广活动所产生的收益与投入的成本之间的比值。

它反映了企业推广活动的经济效益,是衡量推广效果的重要指标。

一个合理的推广投产比能够帮助企业实现利润最大化,提升企业的市场竞争力。

因此,对于企业而言,掌握推广投产比的概念及其重要性十分必要。

三、出价盈亏计算表的作用和应用出价盈亏计算表是一种用于计算关键词、广告位出价策略的工具,其主要目的是帮助企业实现盈利最大化。

通过对关键词、广告位的出价进行精细化管理,出价盈亏计算表可以帮助企业找到最佳的出价策略,从而提高推广效果,实现盈利最大化。

在实际应用中,出价盈亏计算表通常与推广投产比相结合,共同为企业的推广活动提供决策依据。

四、如何利用推广投产比和出价盈亏计算表提高盈利要想利用推广投产比和出价盈亏计算表提高盈利,企业需要做好以下几点:1.确定合理的推广投产比目标。

企业应根据自身的实际情况,设定一个合理的推广投产比目标,以便更好地衡量推广效果。

2.制定详细的出价策略。

企业应结合出价盈亏计算表,制定详细的关键词、广告位出价策略,以实现盈利最大化。

3.定期分析推广效果。

企业应定期对推广效果进行分析,根据实际情况调整推广策略,以保持推广效果的最优化。

4.不断优化推广渠道。

企业应根据市场变化,不断开拓新的推广渠道,以提高推广效果,实现盈利最大化。