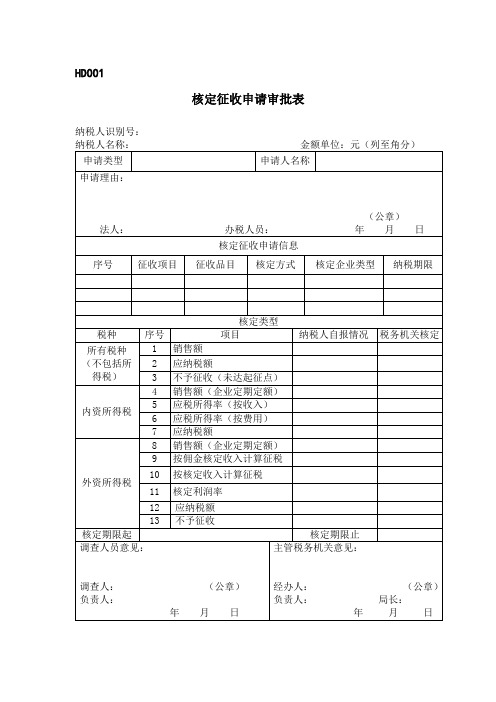

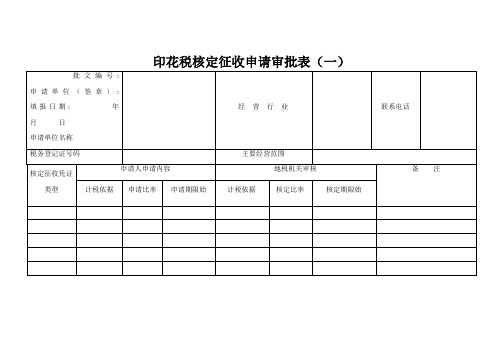

印花税核定征收申请审批表(一)

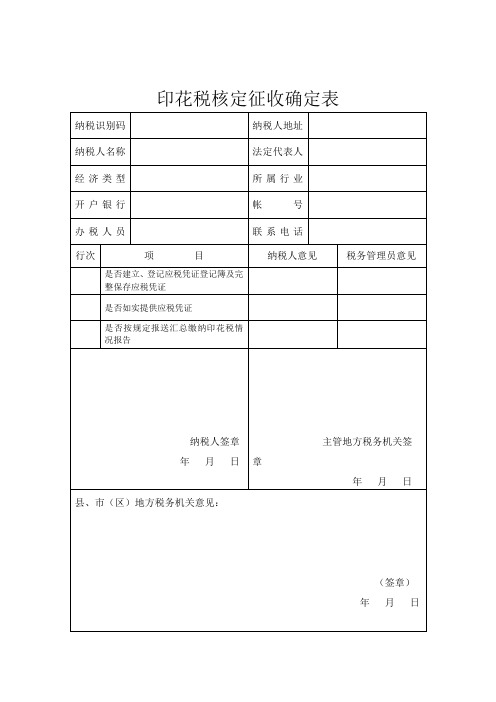

印花税核定征收确定表

应税项目

核定比例

地方税务机关(签章)

年月日

印花税核定征收确定表

纳税识别码

经济类型

所属行业

开户银行

帐号

办税人员

联系电话

行次

项目

纳税人意见

税务管理员意见

是否建立、登记应税凭证登记簿及完整保存应税凭证

是否如实提供应税凭证

是否按规定报送汇总缴纳印花税情况报告

纳税人签章

年月日

主管地方税务机关签章

年月日

县、市(区)地方税务机关意见:

(签章)

年月日

印花税核定征收通知书

字号

:

根据《中华人民共和国税收征收管理法》、《中华人民共和国印花税暂行条例》、国家税务总局《关于进一步加强印花税征收管理有关问题的通知》(国税函〔〕号)的有关规定,决定自年月日起对你单位下列印花税应税凭证实行核定征收,按(月、季)申报,请于纳税期满之日起十日内向主管地方税务机关申报缴纳印花税。

印花税核定征收鉴定表

√

核定依据 采购金额 工业 销售收入 商品流通 采购金额 销售收入

核定比例 70% 80% 70% 30% 100% 100% 90% 100% 100%

税率 万 分 之 三

纳பைடு நூலகம்期限

备注

核 定 项 目

销售收入(含预 □ 产权转移数据 房地产开发 售收入) □ 建筑安装工 程承包合同 建筑业 工程承包收入或 项目发包收入

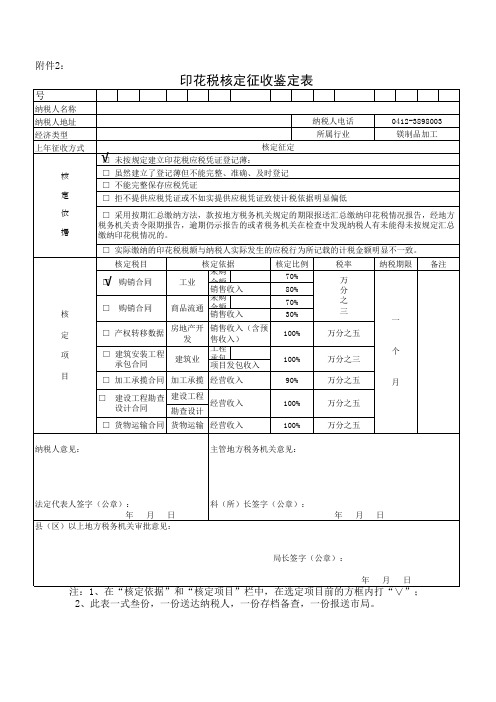

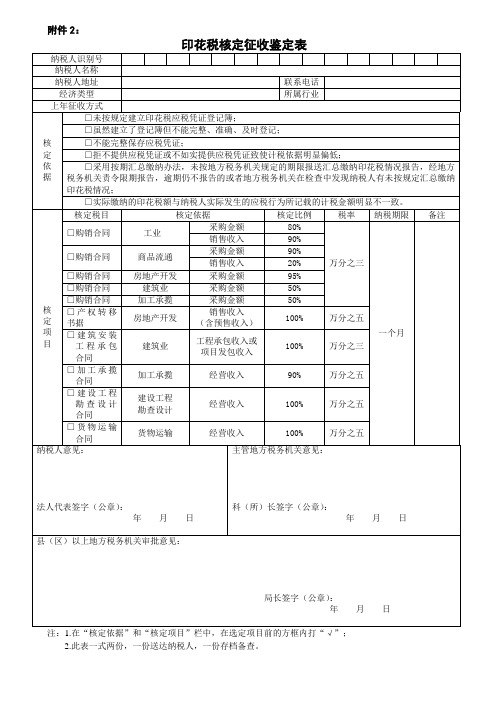

附件2:

印花税核定征收鉴定表

纳税人识别号

纳税人名称 纳税人地址 经济类型 上年征收方式 核 定 依 据 核定征定 纳税人电话 所属行业 0412-3898003 镁制品加工

√ □ 未按规定建立印花税应税凭证登记薄:

□ 虽然建立了登记薄但不能完整、准确、及时登记 □ 不能完整保存应税凭证 □ 拒不提供应税凭证或不如实提供应税凭证致使计税依据明显偏低 □ 采用按期汇总缴纳方法,款按地方税务机关规定的期限报送汇总缴纳印花税情况报告,经地 方税务机关责令限期报告,逾期仍示报告的或者税务机关在检查中发现纳税人有未能得未按规定 汇总缴纳印花税情况的。 □ 实际缴纳的印花税税额与纳税人实际发生的应税行为所记载的计税金额明显不一致。 核定税目 □ 购销合同 □ 购销合同

局长签字(公章): 年 月 日

注:1、在“核定依据”和“核定项目”栏中,在选定项目前的方框内打“∨”; 2、此表一式叁份,一份送达纳税人,一份存档备查,一份报送市局。

一 万分之五 万分之三 万分之五 万分之五 万分之五 个

□ 加工承揽合同 加工承揽 经营收入 □ 建设工程勘 查设计合同 建设工程 勘查设计 经营收入

月

□ 货物运输合同 货物运输 经营收入 纳税人意见:

主管地方税务机关意见:

核定征收申请审批表

HD001

核定征收申请审批表纳税人识别号:

填表须知

1、本表适用于各税种纳税人。

2、“核定方式”填写:

⑴纳税人申请;

⑵税务机关核定;

⑶扣缴义务人申请。

3、“核定企业类型”填写:

⑴个体工商户;

⑵财务不健全企业;

⑶外国企业常驻代表机构;

⑷从事承包工程的外国企业;

⑸从事航空海运的外国企业;

⑹提供劳务的外国企业;

⑺其他纳税人。

注:以上⑶—⑹表示被代缴的纳税人的企业类型

4、“核定类型”填写:

⑴个体工商户和财务不健全企业及其他企业(除内、外资企业所得税以外的税种)须填写1—3栏;其中:“未达起征点”指下岗再就业、销售农产品及其他个体工商户增值税起征点。

⑵所得税内资企业须填写4—7栏;

⑶外资企业所得税须填写8—13栏。

5、本表为A4纸竖式。

6、本表一式两份,税务机关留存。

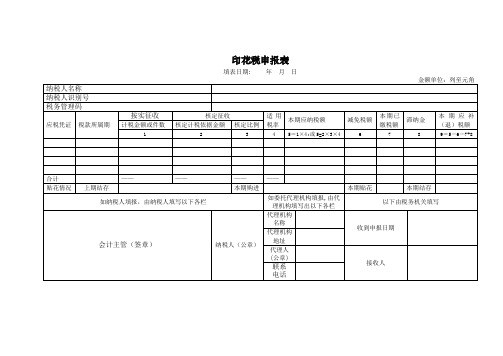

印花税申报表

印花税申报表填表日期: 年月日

填表说明

1、本表由发生印花税纳税义务的纳税人填写。

2、记载资金营业帐簿所属期默认为上年度1月1日至12月31日,其他税目税款所属期默认为申报录入上月1日至月底,均可进行选择修改。

3、核定征收的应税凭证包括:购销合同、建筑安装工程承包合同、货物运输合同、借款合同、财产保险合同、产权转移书据,具体以主管税务机关出具的《印花税核定征收通知书》为准。

4、减免税额为纳税人申报时已自行扣减的减免金额,有规定的,需附报减免明细表。

5、本表纸张模式为A4。

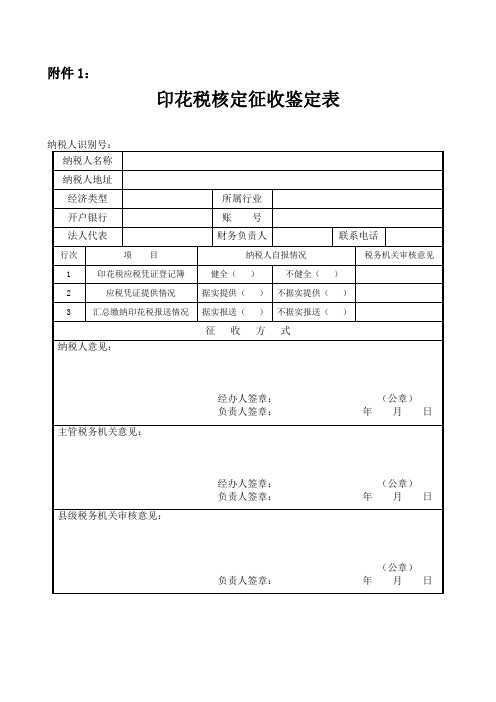

印花税核定征收鉴定表

印花税核定征收鉴定表

纳税人识别号:

纳税人名称

纳税人地址

经济类型

所属行业

开户银行

账号

法人代表

财务负责人

联系电话

行次

项目

纳税人自报情况

税务机关审核意见

1

印花税应税凭证登记簿

健全()

不健全()

2

应税凭证提供情况

据实提供()

不据实提()

3

汇总缴纳印花税报送情况

据实报送()

不据实报送()

征收方式

纳税人意见:

经办人签章:(公章)

负责人签章:年月日

主管税务机关意见:

经办人签章:(公章)

负责人签章:年月日

县级税务机关审核意见:

(公章)

负责人签章:年月日

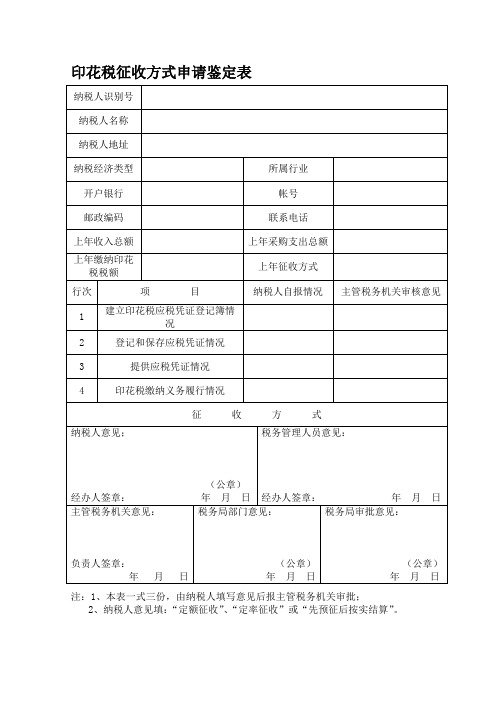

印花税征收方式申请鉴定表

纳税人意见;

(公章)

经办人签章:年月日

税务管理人员意见:

经办人签章:年月日

主管税务机关意见:

负责人签章:

年月日

税务局部门意见:

(公章)

年月日

税务局审批意见:

(公章)

年月日

注:1、本表一式三份,由纳税人填写意见后报主管税务机关审批;

2、纳税人意见填:“定额征收”、“定率征收”或“先预征后按实结算”。

印花税征收方式申请鉴定表

纳税人识别号

纳税人名称

纳税人帐号

邮政编码

联系电话

上年收入总额

上年采购支出总额

上年缴纳印花税税额

上年征收方式

行次

项目

纳税人自报情况

主管税务机关审核意见

1

建立印花税应税凭证登记簿情况

2

登记和保存应税凭证情况

3

提供应税凭证情况

4

印花税缴纳义务履行情况

印花税核定征收鉴定表

法人代表签字(公章) : 年 月 日

科(所)长签字(公章) : 年 月 日

县(区:1.在“核定依据”和“核定项目”栏中,在选定项目前的方框内打“√”; 2.此表一式两份,一份送达纳税人,一份存档备查。

月

日

附件 2:

印花税核定征收鉴定表

纳税人识别号 纳税人名称 纳税人地址 联系电话 经济类型 所属行业 上年征收方式 □未按规定建立印花税应税凭证登记簿; □虽然建立了登记簿但不能完整、准确、及时登记; 核 □不能完整保存应税凭证; 定 □拒不提供应税凭证或不如实提供应税凭证致使计税依据明显偏低; 依 □采用按期汇总缴纳办法,未按地方税务机关规定的期限报送汇总缴纳印花税情况报告,经地方 据 税务机关责令限期报告,逾期仍不报告的或者地方税务机关在检查中发现纳税人有未按规定汇总缴纳 印花税情况; □实际缴纳的印花税额与纳税人实际发生的应税行为所记载的计税金额明显不一致。 核定税目 核定依据 核定比例 税率 纳税期限 备注 采购金额 80% □购销合同 工业 销售收入 90% 采购金额 90% □购销合同 商品流通 万分之三 销售收入 20% □购销合同 房地产开发 采购金额 95% □购销合同 建筑业 采购金额 50% □购销合同 加工承揽 采购金额 50% 核 □产权转移 销售收入 房地产开发 100% 万分之五 定 书据 (含预售收入) 项 一个月 □建筑安装 工程承包收入或 目 工程承包 建筑业 100% 万分之三 项目发包收入 合同 □加工承揽 加工承揽 经营收入 90% 万分之五 合同 □建设工程 建设工程 勘查设计 经营收入 100% 万分之五 勘查设计 合同 □货物运输 货物运输 经营收入 100% 万分之五 合同 纳税人意见: 主管地方税务机关意见:

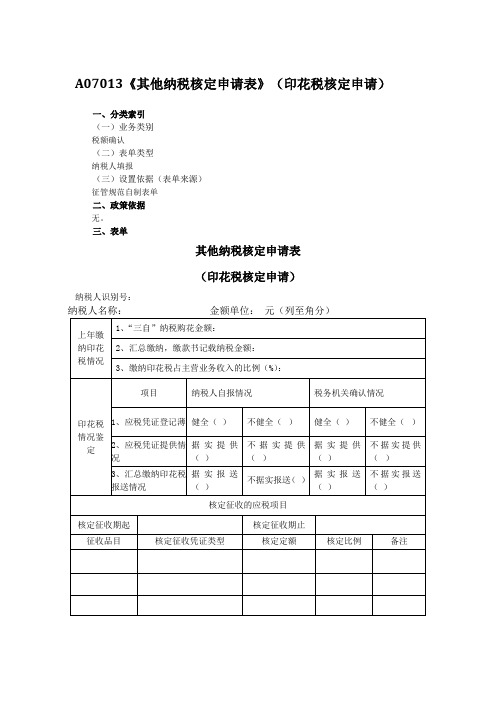

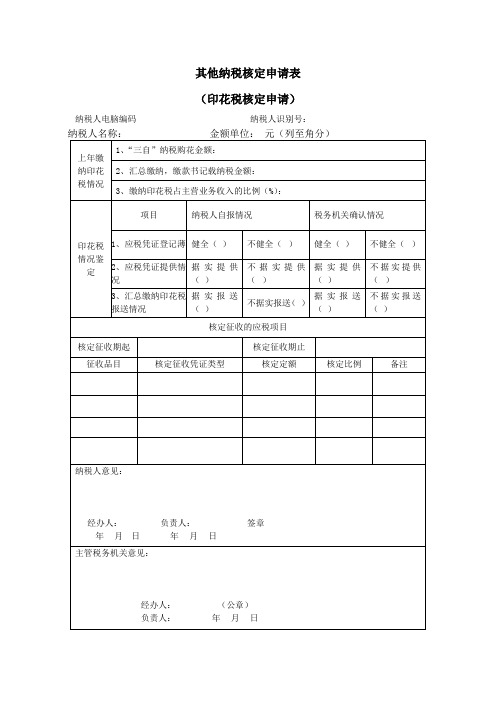

A07013《其他纳税核定申请表》(印花税核定申请)

项目

纳税人自报情况

税务机全()

不健全()

健全()

不健全()

2、应税凭证提供情况

据实提供()

不据实提供()

据实提供()

不据实提供()

3、汇总缴纳印花税报送情况

据实报送()

不据实报送()

据实报送()

不据实报送()

核定征收的应税项目

核定征收期起

核定征收期止

征收品目

A0

一、分类索引

(一)业务类别

税额确认

(二)表单类型

纳税人填报

(三)设置

征管规范自制表单

二、政策依据

无。

三、表单

其他纳税核定申请表

(印花税核定申请)

纳税人识别号:

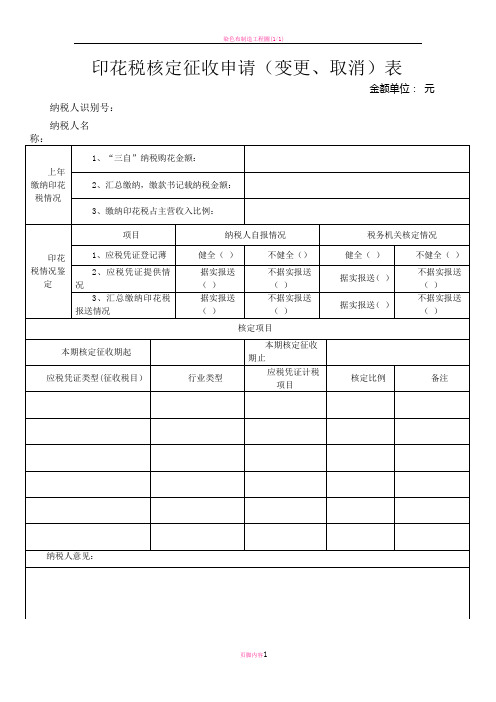

纳税人名称:金额单位:元(列至角分)

上年缴纳印花税情况

1、“三自”纳税购花金额:

2、汇总缴纳,缴款书记载纳税金额:

3、缴纳印花税占主营业务收入的比例(%):

核定征收凭证类型

核定定额

核定比例

备注

纳税人意见:

经办人:负责人:签章

年月日年月日

主管税务机关意见:

经办人:(公章)

负责人:年月日

四、表单说明

无。

一、分类索引

(一)业务类别

税额确认

(二)表单类型

纳税人填报

(三)设置

征管规范自制表单

二、政策依据

无。

三、表单

其他纳税核定申请表

(其他税种核定申请)

纳税人识别号

纳税人名称:金额单位:元(列至角分)

行业类别

申请核定期限起

申请核定期限止

征收项目

征收品目

核定计税依据项目

印花税核定征收申请审批表

财产租赁支出

80%

9

购销合同

工业制造型企业

产品销售收入

80%

材料、半成品等采购支出

50%

商业批发型企业

商品销售收入

80%

商品采购支出

80%

商业零售型企业

商品销售收入

10%

商品采购支出

5业

技术转让、服务、咨询收入

70%

接受技术转让、服务、咨询支出

50%

11

加工承揽合同

附件3:

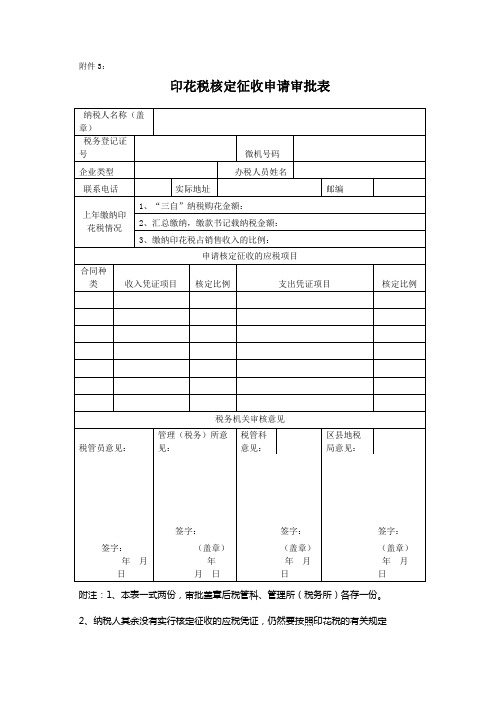

印花税核定征收申请审批表

纳税人名称(盖章)

税务登记证号

微机号码

企业类型

办税人员姓名

联系电话

实际地址

邮编

上年缴纳印花税情况

1、“三自”纳税购花金额:

2、汇总缴纳,缴款书记载纳税金额:

3、缴纳印花税占销售收入的比例:

申请核定征收的应税项目

合同种类

收入凭证项目

核定比例

支出凭证项目

核定比例

税务机关审核意见

工业加工修理修配型企业

加工修理修配收入

70%

加工修理修配支出

50%

序号

应税凭证种类

企业类型

收入凭证项目

核定比例幅度

支出凭证项目

核定比例幅度

1

建设工程勘察设计合同

勘察设计企业

勘察设计收入

100%

勘察设计分包支出

100%

2

建筑安装工程承包合同

建筑安装企业

工程结算收入

100%

工程分包支出

80%

3

货物运输合同

交通运输型企业

货物运输收入

100%

货物运输支出

100%

地税《其他纳税核定申请表》(印花税核定申请)

A07013

其他纳税核定申请表

(印花税核定申请)

纳税人识别号:

纳税人名称:金额单位:元(列至角分)

上年缴纳印花税情

况1、“三自”纳税购花金额:

2、汇总缴纳,缴款书记载纳税金额:

3、缴纳印花税占主营业务收入的比例(%):

印花税情况鉴定

项目纳税人自报情况税务机关确认情况

1、应税凭证登记薄健全()不健全()健全()不健全()

2、应税凭证提供情况据实提供()不据实提供()据实提供()

不据实提供

()

3、汇总缴纳印花税报

送情况

据实报送()不据实报送()据实报送()

不据实报送

()

核定征收的应税项目

核定征收期起核定征收期止

征收品目核定征收凭证类型核定定额核定比例备注

纳税人意见:

经办人:负责人:签章

年月日年月日

主管税务机关意见:

(公章)

经办人:负责人:年月日。

其他纳税核定申请表(印花税核定申请)

其他纳税核定申请表(印花税核定申请)纳税人电脑编码纳税人识别号:表单说明:无。

1、什么是印花税核定征收?印花税核定征收是指税务机关对不能完整、准确提供应税合同及凭证,不能据实确定实际应纳税额的纳税人依法按其实际发生的相关收入或成本,参考纳税人各期印花税纳税情况及同行业合同签订情况,以相应的比例核定印花税计税依据,并据以计算缴纳印花税的一种税款征收方式。

2、实行印花税核定征收有哪些意义?实行印花税核定征收主要有以下四个方面的意义:一是强化税收征管,解决印花税征管难题。

二是规避纳税风险,体现税负公平。

三是税务检(稽)查中查补印花税时可依据核定办法进行核定征收。

四是减轻纳税人和基层税务机关负担。

3、实行印花税核定征收的应税凭证有哪些?相应的核定比例是多少?印花税核定征收的应税凭证范围是《中华人民共和国印花税暂行条例》中所列举的购销合同、加工承揽合同、建设工程勘察设计合同、建筑安装工程承包合同、财产租赁合同、货物运输合同、仓储保管合同、借款合同、财产保险合同、技术合同、产权转移书据等十一种应税凭证。

其中,购销合同按企业类型有三档核定比例,分别为工业企业70%、商业企业50%、外贸企业90%。

其他10种应税凭证的核定比例为100%(具体见表一:深圳市印花税核定征收比例表)。

4、在哪些情形下,税务机关有权对纳税人的印花税进行核定征收?纳税人有下列情形之一且无正当理由的,税务机关有权对其印花税进行核定征收:(一)未按规定建立印花税应税凭证登记簿,或未如实登记和完整保存应税凭证的;(二)拒不提供应纳税凭证,或不如实提供应税凭证致使计税依据明显偏低的;(三)采用按期汇总缴纳方式,但未按地方税务机关规定期限报送汇总缴纳印花税情况报告,经地方税务机关责令限期报告、逾期仍不报告的,或者地方税务机关在检查中发现纳税人有未按规定汇总缴纳印花税情况的;(四)其他依法应当核定征收印花税的情形。

5、纳税人如何向税务机关申请印花税核定征收?适用核定征收办法的纳税人,向主管地方税务机关提交以下资料即可办理印花税核定征收:1、《纳税人申办事项申请表》(表二);2、纳税人税务证副本复印件(验原件);3、营业执照副本复印件(验原件)。

印花税核定征收申请审批表(一)

填表说明: 1.“比率”指签订应税合同的金额占核定征收计税依据金额的比例;2.本表一式两份, 一份留存企业, 一份主管地税机关备查; .....3.核定期限为税款所属期,如核定比率调整应重新确定核定期限。

批文编号:

印花税核定征收申请审批表(一)

申请单位(签章):

填报日期:

年

经营行业

月

日

申请单位名称

税务登记证号码

主要经营范围

核定征收凭证

申请人申请内容

地税始

计税依据

核定比率

核定期限始

联系电话 备注

基层地税机关审核意见:

区级地税机关审核意见:

初审人签章: 年月日

审批人签章: 年月日

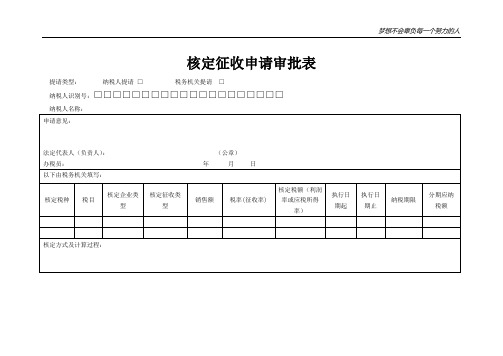

核定征收申请审批表

提请类型: 纳税人提请 □ 税务机关提请 □

纳税人识别号:□□□□□□□□□□□□□□□□□□□□

纳税人名称:

申请意见:

法定代人(负责人):(公章)

办税员:年月日

以下由税务机关填写:

核定税种

税目

核定企业类型

核定征收类型

销售额

税率(征收率)

核定税额(利润率或应税所得率)

执行日期起

执行日期止

纳税期限

分期应纳税额

核定方式及计算过程:

税务分局意见:

负责人:

经办人: (章)

年月日

税政部门意见:

负责人:

经办人: (章)

年月日

上级税务机关意见:

负责人:

经办人: (章)

年月日

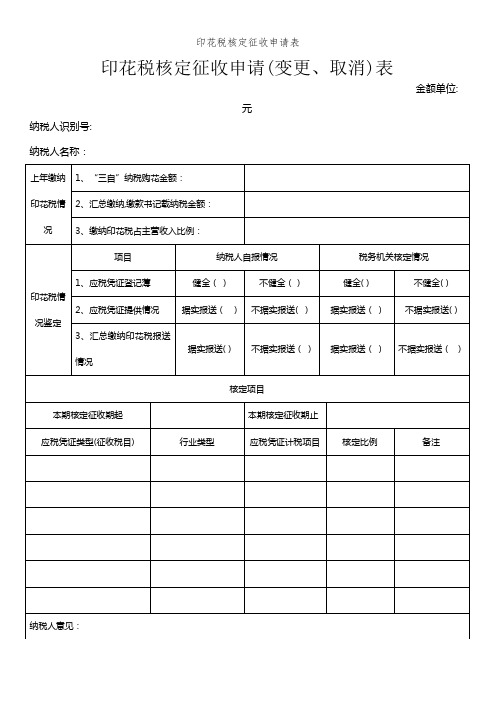

印花税核定征收申请表

金额单位:元

纳税人识别号:

纳税人名称:

上年缴纳印花税情况

1、“三自”纳税购花金额:

2、汇总缴纳,缴款书记载纳税金额:

3、缴纳印花税占主营收入比例:

印花税情况鉴定

项目

纳税人自报情况

税务机关核定情况

1、应税凭证登记薄

健全()

不健全()

健全()

不健全()

2、应税凭证提供情况

负责人:年月日

注:印花税情况鉴定指需申请(变更、取消)核定征收的应税凭证的管理情况

据实报送()

不据实报送()

据实报送()

不据实报送()

3、汇总缴纳印花税报送情况

据实报送()

不据实报送()

ቤተ መጻሕፍቲ ባይዱ据实报送()

不据实报送()

核定项目

本期核定征收期起

本期核定征收期止

应税凭证类型(征收税目)

行业类型

应税凭证计税项目

核定比例

备注

纳税人意见:

经办人:负责人:签章

年月日年月日

主管税务机关意见:

经办人:(公章)

印花税核定征收申请表

金额单位:元

纳税人识别号:

纳税人名称:

上年缴纳印花税情况

1、“三自”纳税购花金额:

2、汇总缴纳,缴款书记载纳税金额:

3、缴纳印花税占主营收入比例:

印花税情况鉴定

项目

纳税人自报情况

税务机关核定情况

1、应税凭证登记薄

健全()

不健全()

健全()

不健全()

2、应税凭证提供情况

据实报送()

不据实报送()

据实报送()

不据实报送()

3、汇总缴纳印花税报送情况

据实报送()

不据实报送()

据实报送()

不据实报送()

核定项目

本期核定征收期起

本期核定征收期止

应税凭证类型(征收税目)

行业类型

应税凭证计税项目

核定比例

备注

纳税人意见:

经办人:负责人:签章

年月日年月日

主管税务机关意见:

经办人:(公章)

负责人:年月日

注:印花税情况鉴定指需申请(变更、取消)核定征收的应税凭证的管理情况

印花税核定征收申报表(横板)

0.00 技术转让、服务等支出 0.00 购置不动产等支出 0.00 0.00 0.00

70%

0.00 0.00 0.00 0.00

如委托代理填报,由代理人填写以下各栏 代理人名称 代理人地址 代理人电话 年 月 日 代理人签字(盖章):

主管税务机关受理人(签章)年月 Nhomakorabea日

本表一式两份,一份纳税人留存,一份税务机关留存。 填表说明: 1、本期已缴税款是指纳税人因计算错误多缴的印花税额或法定扣缴单位已扣缴的印花税额。 2、减免性质代码:减免性质代码按照国家税务局制定下发的最新《减免性质及分类表》中的最细项减免性质代码填报。

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.0003 0.0005 0.0005 0.0003 0.001 0.0005 0.001 0.00005 0.001 0.0003 0.0005 0.0005

印花税纳税申报表

纳税人识别号: 纳税人名称 银行账户 收入额 1 经营 地址 办税 人员 收入凭证项目 核定 比例 2 100% 核定额 3=1×2 电话 支出额 4 税款所属期限 企业类型 核定 核定额 比例 ×5 5 100% 6=4 本期应税核定 额合计7=3+6 税率 8 本期应纳 本期已 本期减免税额 税额 缴税款 减免性 减免额 9=7×8 10 质代码 11 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 本期应补 (退)税额 12=9-10-11 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 2018年2月 1 日至2018年2月28日 单位:元

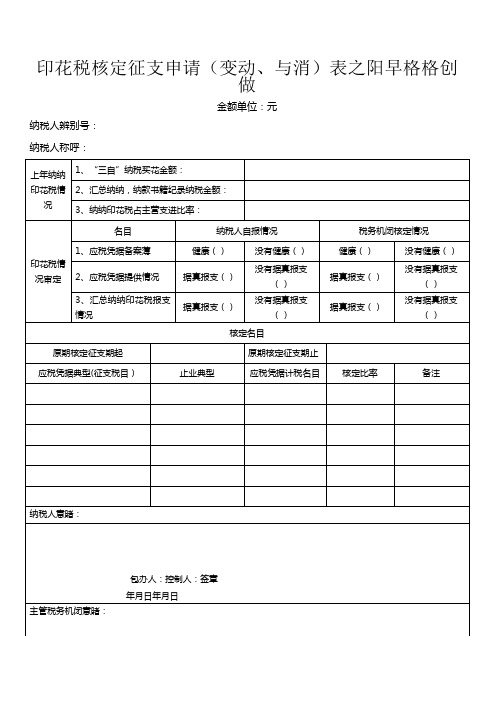

印花税核定征收申请表

据真报支()

没有据真报支()

据真报支()

没有据真报支()

3、汇总纳纳印花税报支情况

据真报支()

没有据真报支()

据真报支()

没有据真报支()

核定名目

原期核定征支期起

原期核定征支期止

应税凭据典型(征支税目)

止业典型

应税凭据计税名目

核定比率

备注

纳税人意睹:

包办人:控制人:签章

年月日年月日

主管税务机闭意睹:

包办人:(公章)

控制人:年月日

注:印花税情况审定指需申请(变动、与消)核定征支的应税凭据的管制情况

印花税核定征支申请(变动、与消)表之阳早格格创做

金额单位:元

纳税人辨别号:

纳税人称呼:

上年纳纳印花税情况

1、“三自”纳税买花金额:

2、汇总纳纳,纳款书籍纪录纳税金额:

3、纳纳印花税占主营支进比率:

印花税情况审定

名目

纳税人自报情况

税务机闭核定情况

1、应税凭据备案薄

健康()

没有健康()

健康()பைடு நூலகம்

没有健康()

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

批文编号: 申请单位名称 税务登记税依据 申请单位 (签章) : 经 营 行 业 填报日期: 联系电话 年 月 日

主要经营范围 地税机关审核 核定比率 核定期限始 备 注

基层地税机关审核意见:

区级地税机关审核意见:

初审人签章: 年 月 日

审批人签章: 年 月 日

填表说明:1.“比率”指签订应税合同的金额占核定征收计税依据金额的比例;2.本表一式两份,一份留存企业,一份主管地税机关备查; 3. 核定期限为税款所属期,如核定比率调整应重新确定核定期限。