印花税核定征收鉴定表

印花税核定表

2.应纳税凭证提供情况

据实提供()

不据实提供()

据实提供()

不据实提供()

3.汇总缴纳印花税报送情况

据实报送()

不据实报送()

据实报送()

不据实报送()

核定征收的应税项目

核定征收期起

核定征收期止

征收品目

核定征收凭证类型

核定定额

核定比例

备注

主管税务机关意见:

(公章)

经办人:负责人:年月日

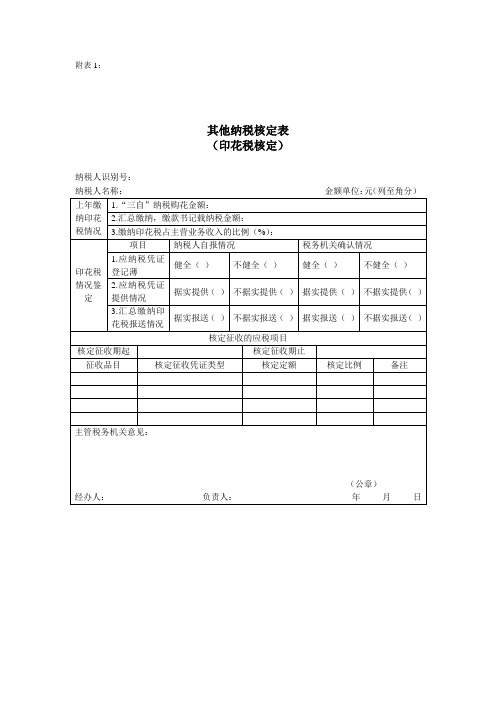

附表1:

其他纳税核税人名称:金额单位:元(列至角分)

上年缴纳印花税情况

1.“三自”纳税购花金额:

2.汇总缴纳,缴款书记载纳税金额:

3.缴纳印花税占主营业务收入的比例(%):

印花税情况鉴定

项目

纳税人自报情况

税务机关确认情况

1.应纳税凭证登记薄

健全()

不健全()

健全()

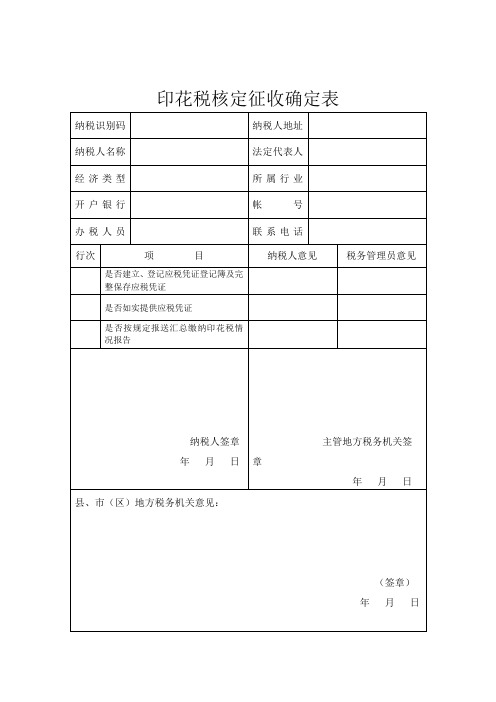

印花税核定征收确定表

应税项目

核定比例

地方税务机关(签章)

年月日

印花税核定征收确定表

纳税识别码

经济类型

所属行业

开户银行

帐号

办税人员

联系电话

行次

项目

纳税人意见

税务管理员意见

是否建立、登记应税凭证登记簿及完整保存应税凭证

是否如实提供应税凭证

是否按规定报送汇总缴纳印花税情况报告

纳税人签章

年月日

主管地方税务机关签章

年月日

县、市(区)地方税务机关意见:

(签章)

年月日

印花税核定征收通知书

字号

:

根据《中华人民共和国税收征收管理法》、《中华人民共和国印花税暂行条例》、国家税务总局《关于进一步加强印花税征收管理有关问题的通知》(国税函〔〕号)的有关规定,决定自年月日起对你单位下列印花税应税凭证实行核定征收,按(月、季)申报,请于纳税期满之日起十日内向主管地方税务机关申报缴纳印花税。

印花税核定征收申请表

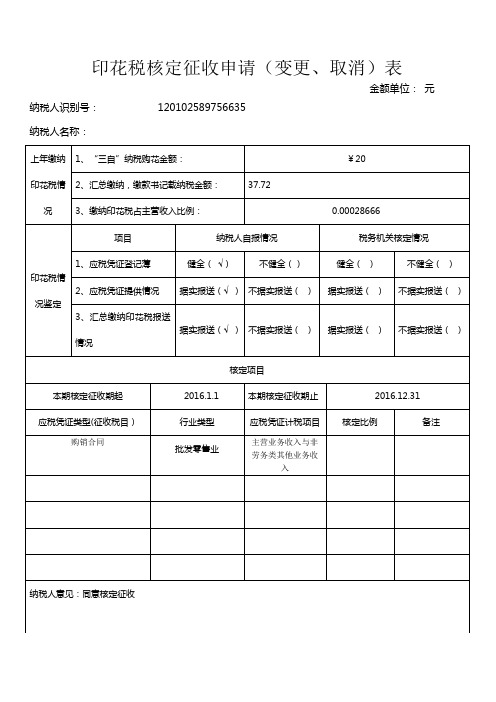

主营业务收入与非劳务类其他业务收入

纳税人意见:同意核定征收

经办人:负责人:签章

年月日年月日

主管税务机关意见:

经办人:(公章)

负责人:年月日

注:印花税情况鉴定指需申请(变更、取消)核定征收的应税凭证的管理情况

健全(√)

不健全()

健全()

不健全()

2、应税凭证提供情况

据实报送(√)

不据实报送()

据实报送()

不据实报送()

3、汇总缴纳印花税报送情况

据实报送(√)

不据实报送()

据实报送()

不据实报送()

核定项目

本期核定征收期起

2016.1.1

本期核定征收期止

2016.12.31

应税凭证类型(征收税目)

行业类型

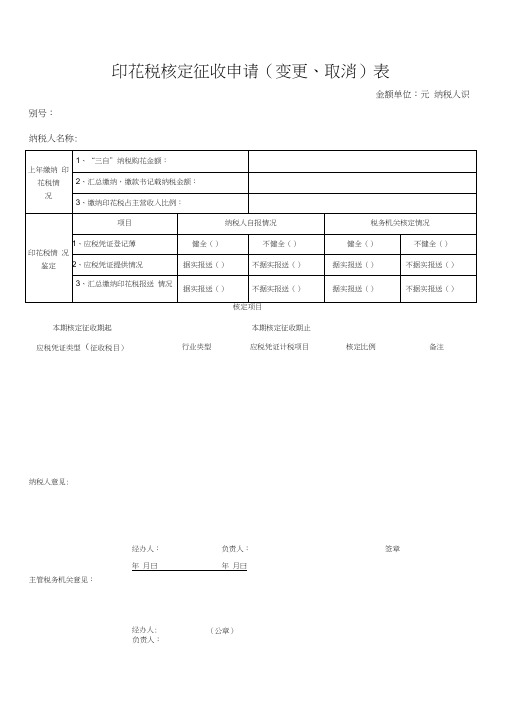

印花税核定征收申请(变更、取消)表

金额单位:元

纳税人识别号:

120102589756635

纳税人名称:

上年缴纳印花税情况

1、“三自”纳税购花金额:

¥20

2、汇总缴纳,缴款书记载纳税金额:

37.72

3、缴纳印花税占主营收入比例:

0.00028666

印花税情况鉴定

项目

纳税人自报情况

税务机关核定情况

1、应税凭证登记薄

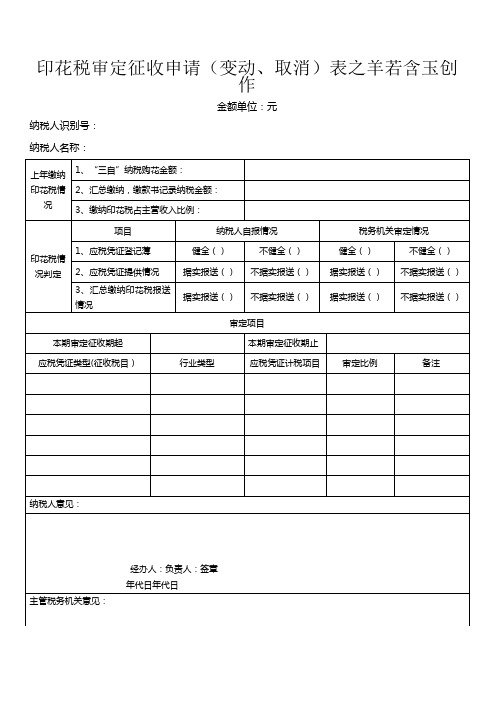

印花税核定征收申请表

注:印花税情况判定指需申请(变动、取消)审定征收的应税凭证的治理情况

印花税审定征收申请(变动、取消)表之羊若含玉创作

金额单位:元

纳税人识别号:

纳税人名称:

上年缴纳印花税情况

1、“三自”纳税购花金额:

2、汇总缴纳,缴款书记录纳税金额:

3、缴纳印花税占主营收入比例:

印花税情况判定

项目

纳税人自报情况

税务机关审定情况

1、应税凭证登记薄

健全()

不ቤተ መጻሕፍቲ ባይዱ全()

健全()

不健全()

2、应税凭证提供情况

据实报送()

不据实报送()

据实报送()

不据实报送()

3、汇总缴纳印花税报送情况

据实报送()

不据实报送()

据实报送()

不据实报送()

审定项目

本期审定征收期起

本期审定征收期止

应税凭证类型(征收税目)

行业类型

应税凭证计税项目

审定比例

备注

纳税人意见:

经办人:负责人:签章

年代日年代日

主管税务机关意见:

经办人:(公章)

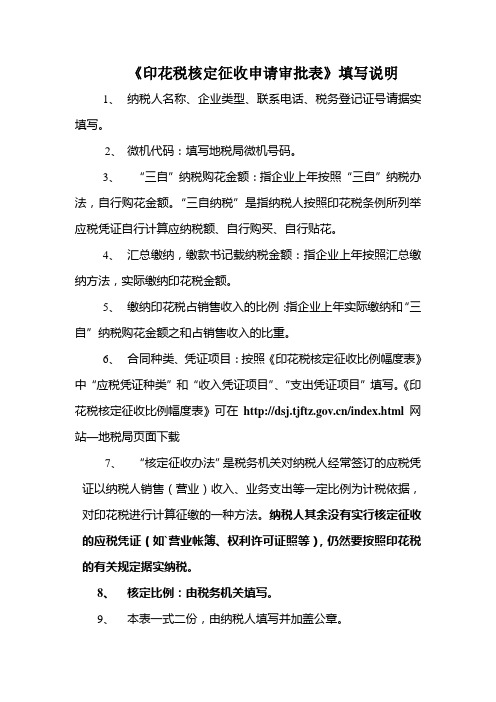

印花税核定征收申请审批表填写说明

《印花税核定征收申请审批表》填写说明

1、纳税人名称、企业类型、联系电话、税务登记证号请据实填写。

2、微机代码:填写地税局微机号码。

3、“三自”纳税购花金额:指企业上年按照“三自”纳税办法,自行购花金额。

“三自纳税”是指纳税人按照印花税条例所列举应税凭证自行计算应纳税额、自行购买、自行贴花。

4、汇总缴纳,缴款书记载纳税金额:指企业上年按照汇总缴纳方法,实际缴纳印花税金额。

5、缴纳印花税占销售收入的比例:指企业上年实际缴纳和“三自”纳税购花金额之和占销售收入的比重。

6、合同种类、凭证项目:按照《印花税核定征收比例幅度表》中“应税凭证种类”和“收入凭证项目”、“支出凭证项目”填写。

《印花税核定征收比例幅度表》可在/index.html网站—地税局页面下载

7、“核定征收办法”是税务机关对纳税人经常签订的应税凭证以纳税人销售(营业)收入、业务支出等一定比例为计税依据,对印花税进行计算征缴的一种方法。

纳税人其余没有实行核定征收的应税凭证(如`营业帐簿、权利许可证照等),仍然要按照印花税的有关规定据实纳税。

8、核定比例:由税务机关填写。

9、本表一式二份,由纳税人填写并加盖公章。

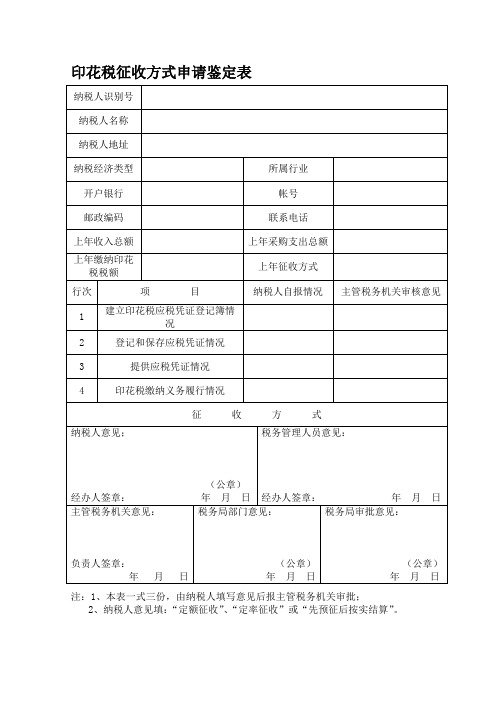

印花税征收方式申请鉴定表

纳税人意见;

(公章)

经办人签章:年月日

税务管理人员意见:

经办人签章:年月日

主管税务机关意见:

负责人签章:

年月日

税务局部门意见:

(公章)

年月日

税务局审批意见:

(公章)

年月日

注:1、本表一式三份,由纳税人填写意见后报主管税务机关审批;

2、纳税人意见填:“定额征收”、“定率征收”或“先预征后按实结算”。

印花税征收方式申请鉴定表

纳税人识别号

纳税人名称

纳税人帐号

邮政编码

联系电话

上年收入总额

上年采购支出总额

上年缴纳印花税税额

上年征收方式

行次

项目

纳税人自报情况

主管税务机关审核意见

1

建立印花税应税凭证登记簿情况

2

登记和保存应税凭证情况

3

提供应税凭证情况

4

印花税缴纳义务履行情况

印花税核定征收鉴定表

法人代表签字(公章) : 年 月 日

科(所)长签字(公章) : 年 月 日

县(区:1.在“核定依据”和“核定项目”栏中,在选定项目前的方框内打“√”; 2.此表一式两份,一份送达纳税人,一份存档备查。

月

日

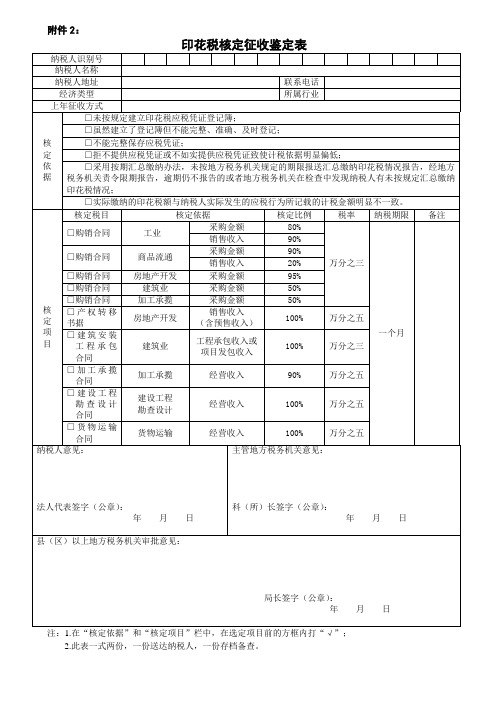

附件 2:

印花税核定征收鉴定表

纳税人识别号 纳税人名称 纳税人地址 联系电话 经济类型 所属行业 上年征收方式 □未按规定建立印花税应税凭证登记簿; □虽然建立了登记簿但不能完整、准确、及时登记; 核 □不能完整保存应税凭证; 定 □拒不提供应税凭证或不如实提供应税凭证致使计税依据明显偏低; 依 □采用按期汇总缴纳办法,未按地方税务机关规定的期限报送汇总缴纳印花税情况报告,经地方 据 税务机关责令限期报告,逾期仍不报告的或者地方税务机关在检查中发现纳税人有未按规定汇总缴纳 印花税情况; □实际缴纳的印花税额与纳税人实际发生的应税行为所记载的计税金额明显不一致。 核定税目 核定依据 核定比例 税率 纳税期限 备注 采购金额 80% □购销合同 工业 销售收入 90% 采购金额 90% □购销合同 商品流通 万分之三 销售收入 20% □购销合同 房地产开发 采购金额 95% □购销合同 建筑业 采购金额 50% □购销合同 加工承揽 采购金额 50% 核 □产权转移 销售收入 房地产开发 100% 万分之五 定 书据 (含预售收入) 项 一个月 □建筑安装 工程承包收入或 目 工程承包 建筑业 100% 万分之三 项目发包收入 合同 □加工承揽 加工承揽 经营收入 90% 万分之五 合同 □建设工程 建设工程 勘查设计 经营收入 100% 万分之五 勘查设计 合同 □货物运输 货物运输 经营收入 100% 万分之五 合同 纳税人意见: 主管地方税务机关意见:

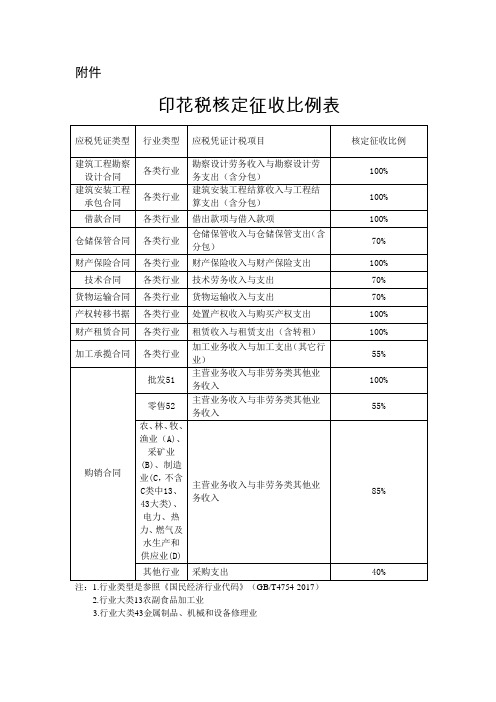

印花税核定征收比例表

财产保险合同

各类行业

财产保险收入与财产保险支出

100%

技术合同

各类行业

技术劳务收入与支出

70%

货物运输合同

各类行业

货物运输收入与支出

70%

产权转移书据

各类行业

处置产权收入与购买产权支出

100%

财产租赁合同

各类行业

租赁收入与租赁支出(含转租)

100%

加工承揽合同

各类行业

加工业务收入与加工支出(其它行业)

55%

购销合同

批发51

主营业务收入与非劳务类其他业务收入

100%

零售52

主营业务收入与非劳务类其他业务收入

55%

农、林、牧、渔业(A)、采矿业(B)、制造业(C,不含C类中13、43大类)、电力、热力、燃气及水生产和供应业(D)

主营业务收入与非劳务类其他业务收入

85%

其他行业

采购支出

40%

注:1.行业类型是参照《国民经济行业代码》(GB/T4754-2017)

附件

印花税核定征收比例表

应税凭证类型

行业类型

应税凭证计税项目

核定征收比例

建筑工程勘察设计合同

各类行业

勘察设计劳务收入与勘察设计劳务支出(含分包)

100%

建筑安装工程承包合同

各类行业

建筑安装工程结算收入与工程结算支出(含分包)

100%

借款合同

各类行业

借出款项与借入款项

100%

仓储保管合同

各类行业

仓储保管收入与仓储保管支出(含分包)

2.行业大类13农修理业

印花税核定

附表1:

其他纳税核定表

(印花税核定)

纳税人识别号:

纳税人名称:金额单位:元(列至角分)

上年缴纳印花税情况1.“三自”纳税购花金额:

2.汇总缴纳,缴款书记载纳税金额:

3.缴纳印花税占主营业务收入的比例(%):

印花税情况鉴定

项目纳税人自报情况税务机关确认情况

1.应纳税凭证

登记薄

健全()不健全()健全()不健全()2.应纳税凭证

提供情况

据实提供()不据实提供()据实提供()不据实提供()3.汇总缴纳印

花税报送情况

据实报送()不据实报送()据实报送()不据实报送()

核定征收的应税项目

核定征收期起核定征收期止

征收品目核定征收凭证类型核定定额核定比例备注

主管税务机关意见:

(公章)

经办人:负责人:年月日。

印花税核定征收申请表

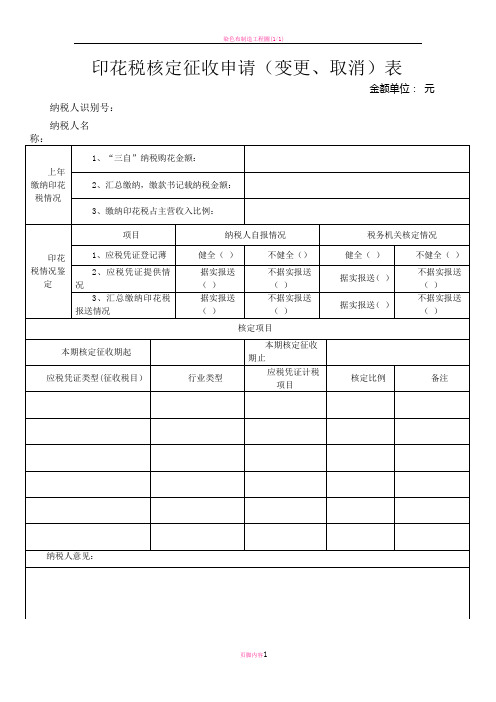

印花税核定征收申请(变更、取消)表

金额单位:元 纳税人识别号:

纳税人名称:

上年缴纳 印花税情

况1、“三自”ຫໍສະໝຸດ 税购花金额:2、汇总缴纳,缴款书记载纳税金额:

3、缴纳印花税占主营收入比例:

印花税情 况鉴定

项目

纳税人自报情况

税务机关核定情况

1、应税凭证登记薄

健全()

不健全()

健全()

不健全()

2、应税凭证提供情况

据实报送()

不据实报送()

据实报送()

不据实报送()

3、汇总缴纳印花税报送 情况

据实报送()

不据实报送()

据实报送()

不据实报送()

核定项目

本期核定征收期起

应税凭证类型(征收税目)

行业类型应税凭证计税项目核定比例

备注

纳税人意见:

经办人:负责人:

年 月曰年 月曰

主管税务机关意见:

经办人:

负责人:年 月 日

印花税核定征收申请表

金额单位:元

纳税人识别号:

纳税人名称:

上年缴纳印花税情况

1、“三自”纳税购花金额:

2、汇总缴纳,缴款书记载纳税金额:

3、缴纳印花税占主营收入比例:

印花税情况鉴定

项目

纳税人自报情况

税务机关核定情况

1、应税凭证登记薄

健全()

不健全()

健全()

不健全()

2、应税凭证提供情况

负责人:年月日

注:印花税情况鉴定指需申请(变更、取消)核定征收的应税凭证的管理情况

据实报送()

不据实报送()

据实报送()

不据实报送()

3、汇总缴纳印花税报送情况

据实报送()

不据实报送()

ቤተ መጻሕፍቲ ባይዱ据实报送()

不据实报送()

核定项目

本期核定征收期起

本期核定征收期止

应税凭证类型(征收税目)

行业类型

应税凭证计税项目

核定比例

备注

纳税人意见:

经办人:负责人:签章

年月日年月日

主管税务机关意见:

经办人:(公章)

印花税认定表

填表说明:1、本表一式三份,一份纳税人留存,一份管理员留存,一份交税政科备案。

2、本表一年一认定。

3、对同一纳税人的多种应税凭证采取核定征收方式的,应对不同应税凭证的计税依据和核定比例分别进行明确。

附件:

印花税征收方式认定表

纳税人名称(公章)

税务登记号

纳税人地址

登记注册类型

行业

联系电话

上年征收方式

上年ห้องสมุดไป่ตู้税期限

按月

按季

上年征收税额

项目

纳税人自报情况

主管税务机关审核意见

是否按规定建立印花税应税登记簿

是

是否如实登记和完整保存应税凭证

是

是否向税务机关如实提供应税凭证

是

是否在税收日常检查或者税务稽查中受到印花税违章处罚

否

是否按税务机关规定期限报送汇总缴纳印花税情况报告

否

纳税人自愿申请核定征收方式

是

税务所审核意见:

区局审核意见:

征收方式

查帐

核定

征收方式

查帐

核定

核定内容

应税凭证

核定内容

应税凭证

计税依据

计税依据

核定比例

核定比例

税款缴纳期限

按月

按季

税款缴纳期限

按月

按季

经办人:负责人:(公章)

年月日

经办人:负责人:(公章)

印花税核定征收申报表(横板)

0.00 技术转让、服务等支出 0.00 购置不动产等支出 0.00 0.00 0.00

70%

0.00 0.00 0.00 0.00

如委托代理填报,由代理人填写以下各栏 代理人名称 代理人地址 代理人电话 年 月 日 代理人签字(盖章):

主管税务机关受理人(签章)年月 Nhomakorabea日

本表一式两份,一份纳税人留存,一份税务机关留存。 填表说明: 1、本期已缴税款是指纳税人因计算错误多缴的印花税额或法定扣缴单位已扣缴的印花税额。 2、减免性质代码:减免性质代码按照国家税务局制定下发的最新《减免性质及分类表》中的最细项减免性质代码填报。

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.0003 0.0005 0.0005 0.0003 0.001 0.0005 0.001 0.00005 0.001 0.0003 0.0005 0.0005

印花税纳税申报表

纳税人识别号: 纳税人名称 银行账户 收入额 1 经营 地址 办税 人员 收入凭证项目 核定 比例 2 100% 核定额 3=1×2 电话 支出额 4 税款所属期限 企业类型 核定 核定额 比例 ×5 5 100% 6=4 本期应税核定 额合计7=3+6 税率 8 本期应纳 本期已 本期减免税额 税额 缴税款 减免性 减免额 9=7×8 10 质代码 11 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 本期应补 (退)税额 12=9-10-11 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 2018年2月 1 日至2018年2月28日 单位:元

江苏各地印花税核定征收比例一览表

南京市

无锡市

徐州市

常州市

苏州市

连云港市

盐城市

盐城市

淮安市

扬州市

镇江市

借款合同 购销合同 购销合同 购销合同 建筑安装工程承包合同 货物运输合同 财产保险合同 借款合同 购销合同 购销合同 产权转移书据 建筑安装工程承包合同 货物运输合同 财产保险合同 借款合同 购销合同 购销合同 购销合同 建筑安装工程承包合同 货物运输合同 财产保险合同 借款合同 购销合同 购销合同 购销合同 建设安装工 程承包合同 货物运输合同 财产保险合同 借款合同 购销合同 购销合同 购销合同 建设安装工

各地印花税核定征收比例一览表

地区 核定征收标准 应税凭证种类 购销合同 购销合同 购销合同 建筑安装工程承包合同 建筑安装工程承包合同 货物运输合同 财产保险合同 借款合同 购销合同 购销合同 购销合同 建筑安装工程承包合同 货物运输合同 财产保险合同 借款合同 购销合同 购销合同 购销合同 建设安装工程 购销合同 购销合同 购销合同 建筑安装工程承包合同 货物运输合同 财产保险合同 借款合同 购销合同 购销合同 产权转移书据 建筑安装工程承包合同 货物运输合同 财产保险合同 借款合同 购销合同 购销合同 购销合同 购销合同 建筑安装工程承包合同 货物运输合同 财产保险合同 借款合同 购销合同 购销合同 购销合同 建筑安装工程承包合同 货物运输合同 财产保险合同 计税依据 核定比例 税 率 产品销售收入 80% 0.3‰ 商品销售收入 50% 0.3‰ 房地产经营收入(含预收房款) 100% 0.3‰ 工程结算收入 100% 0.3‰ 房地产经营收入(含预收房款) 40% 0.3‰ 主营业务收入 100% 0.5‰ 保费收入 100% 1‰ 借款金额 100% 0.05‰ 产品销售收入 100% 0.3‰ 商品销售收入 60% 0.3‰ 房地产经营收入 100% 0.3‰ 工程结算收入 100% 0.3‰ 主营业务收入 100% 0.5‰ 保费收入 100% 1‰ 借款金额 100% 0.05‰ 产品销售收入 80%-130% 3‰o 商品销售收入 40%-70% 3‰o 100%-120% 3‰o 房地产经营收入 工程结算收入 100% 3‰o 货物运输收入 100% 5‰o 保费收入 100% 1‰ 借款金额 100% 0.5‰o 产品销售收入 80% 0.3‰ 商品销售收入 50% 0.3‰ 房地产经营收入 100% 0.3‰ 工程结算收入 100% 0.3‰ 主营业务收入 100% 0.5‰ 保费收入 100% 1‰ 借款金额 100% 0.05‰ 产品销售收入 80% 0.3‰ 商品销售收入 50% 0.3‰ 房地产经营收入 100% 0.5‰ 工程结算收入 100% 0.3‰ 主营业务收入 100% 0.5‰ 保费收入 100% 1‰ 借款金额 100% 0.05‰ 产品销售收入 100% 0.3‰ 产品销售收入 100% 0.3‰ 商品销售收入 50% 0.3‰ 房地产经营收入 100% 0.5‰ 工程结算收入 100% 0.3‰ 货物运输收入 100% 0.5‰ 保费收入 100% 1‰ 借款金额 100% 0.05‰ 产品销售收入 100% 0.3‰ 商品销售收入 60% 0.3‰ 房地产经营收入 100% 0.3‰ 工程结算收入 100% 0.3‰ 主营业务收入 100% 0.5‰ 保费收入 100% 1‰ 适用对象 工业 商业 房地产开发企业 建筑安装业 房地产开发企业 运输业 保险业 金融业 工业 商业 房地产开发企业 建筑安装业 运输业 保险业 金融业 工业 商业 房地产开发业 建筑安装业 运输业 保险业 金融业 工业 商业 房地产开发企业 建筑安装业 运输业 保险业 金融业 工业 商业 房地产开发企业 建筑安装业 运输业 保险业 金融业 工业 工业 商业 房地产开发企业 建筑安装业 运输业 保险业 金融业 工业 商业 房地产开发企业 建筑安装业 运输业 保险业

申请(变更、取消)印花税核定征收审核表

申请(变更、取消)印花税核定征收审核表

单位名称 税务登记证号 办税人员姓名

计算机代码 联系电话

审核事项: □申请核定

□变更核定

□取消核定

核定凭证类型

□购销合同 □财产租赁合同 □货物运输合同 □仓储保管合同 □财产保险合同 □产权转移书据

□加工承揽合同 □建设工程勘察设计合同 □建筑安装工程承包合同 □借款合同 □技术合同

申请(变更、取消)理由:

受理人员意见:

法定代表人(签字) 年月日 (单位公章)

主管 税务 机关 负责人意见: 审核

签字: 年月日

章)

附注:此表一式二份,一份税务所留存,一份报印花税主管科室备案。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

√

核定依据 采购金额 工业 销售收入 商品流通 采购金额 销售收入

核定比例 70% 80% 70% 30% 100% 100% 90% 100% 100%

税率 万 分 之 三

纳பைடு நூலகம்期限

备注

核 定 项 目

销售收入(含预 □ 产权转移数据 房地产开发 售收入) □ 建筑安装工 程承包合同 建筑业 工程承包收入或 项目发包收入

附件2:

印花税核定征收鉴定表

纳税人识别号

纳税人名称 纳税人地址 经济类型 上年征收方式 核 定 依 据 核定征定 纳税人电话 所属行业 0412-3898003 镁制品加工

√ □ 未按规定建立印花税应税凭证登记薄:

□ 虽然建立了登记薄但不能完整、准确、及时登记 □ 不能完整保存应税凭证 □ 拒不提供应税凭证或不如实提供应税凭证致使计税依据明显偏低 □ 采用按期汇总缴纳方法,款按地方税务机关规定的期限报送汇总缴纳印花税情况报告,经地 方税务机关责令限期报告,逾期仍示报告的或者税务机关在检查中发现纳税人有未能得未按规定 汇总缴纳印花税情况的。 □ 实际缴纳的印花税税额与纳税人实际发生的应税行为所记载的计税金额明显不一致。 核定税目 □ 购销合同 □ 购销合同

局长签字(公章): 年 月 日

注:1、在“核定依据”和“核定项目”栏中,在选定项目前的方框内打“∨”; 2、此表一式叁份,一份送达纳税人,一份存档备查,一份报送市局。

一 万分之五 万分之三 万分之五 万分之五 万分之五 个

□ 加工承揽合同 加工承揽 经营收入 □ 建设工程勘 查设计合同 建设工程 勘查设计 经营收入

月

□ 货物运输合同 货物运输 经营收入 纳税人意见:

主管地方税务机关意见:

法定代表人签字(公章): 年 月 日 县(区)以上地方税务机关审批意见:

科(所)长签字(公章): 年 月 日