2016年最新消费税税目税率表

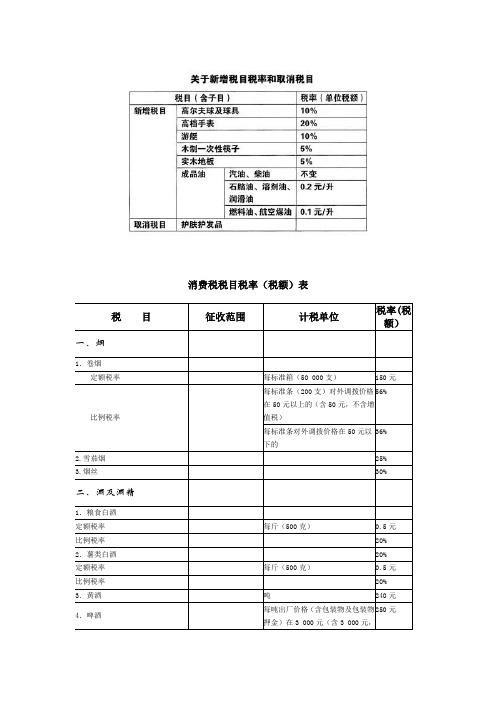

2016 年进口商品消费税税率表

10

7104901290 其他工业用蓝宝石(合成或再造宝石、半宝石)

10

7104901900 其他工业用合成或再造宝石、半宝石

10

7104909900 其他非工业用合成宝石或半宝石(未成串或镶嵌)

10

7105900000 其他天然或合成宝石或半宝石粉末

10

7113209010 镶嵌濒危物种制品以贱金属为底的包贵金属制首饰(包括零件)

1.52 元/升

2710122000 石脑油

1.52 元/升

2710123000 橡胶溶剂油、油漆溶剂油、抽提溶剂油

1.52 元/升

2710191100 航空煤油

1.2 元/升

2710191200 灯用煤油

2710191910 正构烷烃(C9~C13),不含生物柴油 2710191990 其他煤油馏分的油及制品,不含生物柴油

10

2204300000 其他酿酒葡萄汁(品目 2009 以外的)

10

2205100000 小包装的味美思酒及类似酒(两升及以下容器包装,加植物或香料

10

的用鲜葡萄酿造的酒)

2205900000 其他包装的味美思酒及类似酒(两升以上容器包装,加植物或香料

10

的用鲜葡萄酿造的酒)

2206001000 黄酒(以稻米、黍米、玉米、小米、小麦等为主要原料,经进一步加工制 成)

240 元/吨

2206009000 其他发酵饮料(未列名的发酵饮料混合物及发酵饮料与无酒精饮料

10

的混合物)

2208200010 装入 200 升及以上容器的蒸馏葡萄酒制得的烈性酒 2208200090 其他蒸馏葡萄酒制得的烈性酒

20

1 元/千克

消费税税目税率

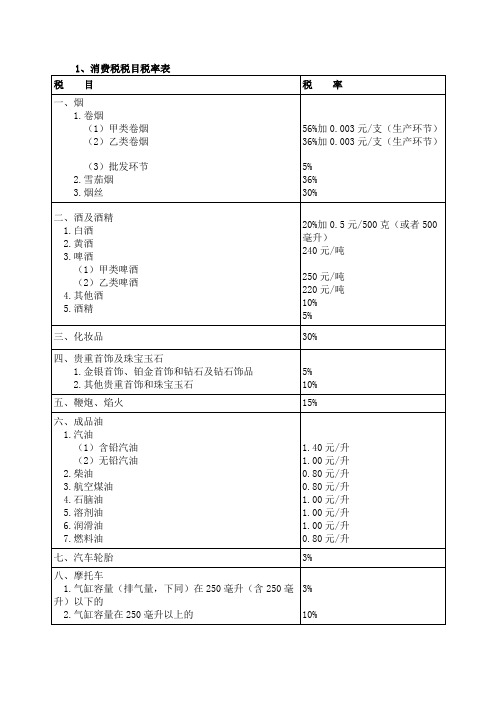

30%

四、贵重首饰及珠宝玉石

包括各种金、银、珠宝首饰及珠宝玉石

5%或10%

五、鞭炮、焰火

15%

六、成品油

1.汽油(无铅)

升

0.2元

汽油(含铅)

升

0.28元

2.柴油

升

0.1元

3.石脑油

包括除汽油、柴油、煤油、溶剂油以外的各种轻质油。

升

0.2元

4.溶剂油

包括各种溶剂油。

升

0.2元

5.润滑油

10%

十三、木制一次性筷子

包括各种规格的木制一次性筷子。未经打磨、倒角的木制一次性筷子属于本税目征税范围。

5%

十四、实木地板

包括各类规格的实木地板、实木指接地板、实木复合地板及用于装饰墙壁、天棚的侧端面为榫、槽的实木装饰板。未经涂饰的素板属于本税目征税范围。

5%

包括以石油为原料加工的矿物性润滑油,矿物性润滑油基础油。植物性润滑油、动物性润滑油和化工原料合成润滑油不属于润滑油的征收范围。

升

0.2元

6.燃料油

包括用于电厂发电、船舶锅炉燃料、加热炉燃料、冶金和其他工业炉燃料的各类燃料油。

升

0.1元

7.航空煤油

升

0.1元

七、汽车轮胎

3%

八、摩托车

气缸容量在250毫升(含)以下的

消费税税目税率(税额)表

税目

征收范围

计税单位

税率(税额)

一、烟

1.卷烟

定额税率

每标准箱(50 000支)

150元

比例税率

每标准条(200支)对外调拨价格在50元以上的(含50元,不含增值税)

56%

每标准条对外调拨价格在50元以下的

交税的标准2016

交税的标准20162016年,我国税收政策出现了一些调整和变化,对于纳税人来说,了解交税的标准是非常重要的。

本文将就2016年的交税标准进行详细介绍,帮助纳税人更好地了解如何按照法律规定进行纳税。

首先,我们需要了解2016年的个人所得税标准。

根据新的税收政策,2016年个人所得税的起征点提高到了每月3500元,这意味着月收入低于3500元的纳税人不需要缴纳个人所得税。

对于月收入在3500元至5000元之间的纳税人,适用税率为3%;5000元至8000元之间的适用税率为10%;8000元至17000元之间的适用税率为20%;17000元至30000元之间的适用税率为25%;30000元至40000元之间的适用税率为30%;超过40000元的部分,适用税率为35%。

其次,对于企业所得税的标准也有所调整。

2016年,我国对小规模纳税人实行了增值税改革,将增值税改为营业税,对纳税人的税负有所减轻。

此外,对于企业的所得税率也有所调整,对于小型微利企业,所得税率为20%;对于一般企业,所得税率为25%。

对于高新技术企业、技术创新型企业,所得税率为15%。

再者,对于财产税和房产税的标准也有所变化。

2016年,我国对于房产税的征收标准进行了调整,对于高档豪宅和空置房屋,征收的房产税将会有所增加。

同时,对于一般住房的房产税标准也有所调整,具体标准根据不同地区的政策而定。

此外,2016年还对契税、土地增值税等税收政策进行了一些调整。

对于购房者来说,需要根据新的政策规定来缴纳相应的税费,以免因为不了解政策而造成不必要的损失。

总的来说,2016年的税收政策对于纳税人来说有一定的影响,需要及时了解并遵守相关的规定。

只有了解了税收政策,才能更好地规划个人或企业的财务,避免因为不了解政策而造成不必要的损失。

在日常生活和工作中,我们要时刻关注国家的税收政策,及时了解相关的变化和调整,确保自己的纳税行为合法合规。

同时,也要合理规划财务,尽量减少税负,提高个人或企业的经济效益。

消费税税目税率表完整版

消费税税目税率表 HEN system office room 【HEN16H-HENS2AHENS8Q8-HENH1688】消费税税目及学习时应注意的问题:(一)烟子目:1.卷烟2.雪茄烟3.烟丝【注意辨析】卷烟与雪茄烟不是等同概念,有不同的计税方式、税率也不相同。

卷烟生产和进口环节均采用从量加从价的复合计税的方式。

卷烟在批发环节还有一道复合税,适用税率为11%加元/支。

雪茄烟和烟丝执行比例税率,没有批发环节的消费税。

(二)酒子目:1.白酒2.黄酒3.啤酒4.其他酒粮食白酒和薯类白酒采用复合计税的方法。

糠麸白酒、其他原料白酒属于其他酒,适用10%的比例税率。

对以蒸馏酒或食用酒精为酒基,具有国食健字或卫食健字文号且酒精度低于38度(含),或以发酵酒为酒基,酒精度低于20度(含)的配制酒,按“其他酒”10%适用税率征收消费税。

其他配制酒,按白酒税率征收消费税。

果啤属于啤酒税目。

调味料酒不属于消费税的征税范围。

啤酒(220元/吨和250元/吨)、黄酒采用定额税率。

饮食业、商业、娱乐业举办的啤酒屋(啤酒坊)利用啤酒生产设备生产的啤酒,应当按250元/吨的税率征收消费税。

【例题·多选题】下列消费品,属于消费税征税范围的有( )。

A.果木酒B.药酒C.调味料酒D.黄酒E.复制酒【答案】ABDE(三)化妆品含美容、修饰类化状品、成套化妆品、高档护肤类化妆品。

【注意】不含舞台、戏剧、影视化妆用的上妆油、卸妆油、油彩。

【例题?多选题】依据消费税的有关规定,下列消费品中属于化妆品税目的有( )。

A.香水、香水精B.高档护肤类化妆品C.指甲油、蓝眼油D.演员化妆用的上妆油、卸妆油E.香皂、洗发水【答案】ABC(四)贵重首饰及珠宝玉石金、银和金基、银基合金首饰,以及金、银和金基、银基合金的镶嵌首饰、钻石及钻石饰品、铂金首饰在零售环节纳税,税率5%;其他非金银贵重首饰及珠宝玉石在生产(出厂)、进口、委托加工环节纳税,税率为10%。

2016年最新消费税税目税率一览表

2016年最新消费税税目税率一览表:注:酒精,汽车轮胎取消;成品油再次上调;摩托车气缸容量250ml以下不再征收;新增:电池涂料4%消费税的计算公式:1、从价计税时应纳税额=应税消费品销售额×适用税率2、从量计税时应纳税额=应税消费品销售数量×适用税额标准3、自产自用应税消费品a、用于连续生产应税消费品的,不纳税;b、用于其他方面的:有同类消费品销售价格的,按照纳税人生产的同类消费品销售价格计算纳税,没有同类消费品销售价格的,按组成计税价格计算纳税。

组成计税价格=(成本+利润)÷(1- 消费税税率)应纳税额=组成计税价格×适用税率4、委托加工应税消费品的由受托方交货时代扣代缴消费税。

按照受托方的同类消费品销售价格计算纳税,没有同类消费品销售价格的,按组成计税价格计算纳税。

组成计税价格=(材料成本+加工费)÷(1- 消费税税率)应纳税额=组成计税价格×适用税率5、进口应税消费品,按照组成计税价格计算纳税。

组成计税价格=(关税完税价格+关税)÷( l- 消费税税率)应纳税额=组成计税价格×消费税税率6、零售金银首饰的纳税人在计税时,应将含税的销售额换算为不含增值税税额的销售额。

金银首饰的应税销售额=含增值税的销售额÷(1+ 增值税税率或征收率)组成计税价格=购进原价×(1+利润率)÷(1-金银首饰消费税税率)应纳税额=组成计税价格×金银首饰消费税税率7、对于生产、批发、零售单位用于馈赠、赞助、集资、广告、样品、职工福利、奖励等方面或未分别核算销售的按照组成计税价格计算纳税。

消费税税目税率表

十一.高档手表

20%

每只不含增值税价格1万元以上(含)

十二.游艇

10%

十三.木制一次性筷子

5%

包括未经打磨、倒角的木制一次性筷子

十四.实木地板

5%

包括实木复合地板、未经涂饰的素板

表3-1消费税税目税率(税额)表

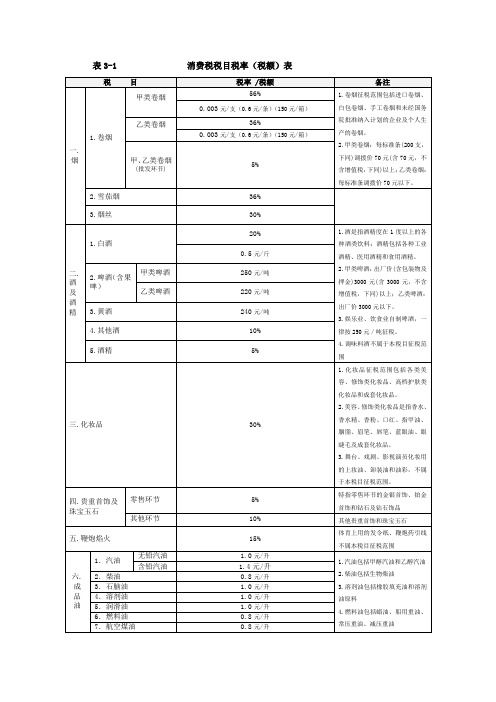

税目

税率/税额

备注

一.

烟

1.卷烟

甲类卷烟

56%

1.卷烟征税范围包括进口卷烟、白包卷烟、手工卷烟和未经国务院批准纳入计划的企业及个人生产的卷烟。

2.甲类卷烟:每标准条(200支,下同)调拨价70元(含70元,不含增值税,下同)以上;乙类卷烟:每标准条调拨价70元以下。

0.003元/支(0.6元/条)(150元/箱)

气缸容量在1.0升以上至1.5升(含)的

3%

气缸容量在1.5升以上至2.0升(含)的

5%

气缸容量在2.0升以上至2.5升(含)的

9%

气缸容量在2.5升以上至3.0升(含)的

12%

气缸容量在3.0升以上至4.0升(含)的

25%

气缸容量在4.0升以上的

40%

2.中轻型商用客车

5%

十.高尔夫球及球具

10%

2.翻新轮胎停止征收消费税

八.摩托车

气缸容量在250毫升(含)以下的

3%

对最大设计车速不超过50kg/h,发动机气缸总工作容量不超过50ml的三轮摩托车不征消费税

气缸容量在250毫升以上的

10%

九.

小

汽

车

1.乘用车

气缸容量在1.0升(含)以下的

1%

1.用中轻型商用客车底盘改装改制车辆属本税目

税种税目税率表

根据《消费税暂行条例》第十四条规定,消费税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

根据《消费税暂行条例》第十五条规定,纳税人进口应税消费品,应当自海关填发海关进口消费税专用缴款书之日起15日内缴纳税款。

2纳税期限:根据《中华人民共和国营业税暂行条例》第十五条规定:营业税的纳税期限分别为5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为一个纳税期的,自期满之日起15日内申报纳税;以5日、10日或者15日为一个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

《中华人民共和国营业税暂行条例实施细则》第二十七条银行、财务公司、信托投资公司、信用社、外国企业常驻代表机构的纳税期限为1个季度。

自纳税期限满之日起15日内申报纳税。

3、增值税税目、税率表《增值税暂行条例》第二十三条:增值税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

第二十四条:纳税人进口货物,应当自海关填发海关进口增值税专用缴款书之日起15日内缴纳税款。

主要税种最新税率表(2016年)

捕捞、养殖渔船;(四)军队

、武警专用的车船; (五)

核定载客人 2.拖船按照发动机功率每1 警用车船; (六)按照有关

600元/辆 数9人以 千瓦折合净吨位0.67吨计算 规定已经缴纳船舶吨税的船

基本税率

五、企 业所得

税

中央 60%, 省20% 、市县

20%

预提所得税税率

三档优惠税率

(扣缴人代扣代缴)

25%

居民业和在境内设机构、场所且所得与 机构、场所有关联的非居民企业。

减按20%

符合条件的小型微利企业。(年应税收 入30万以下)

减按l5% 国家重点扶持的高新技术企业。

20%减半

符合条件的小型微利企业。(年应税收 入10万以下)

(二)酒及酒 精

1、啤酒 (2)每吨出厂价格(含包装物及 包装物押金,不含增值税)3000 220元/吨 元以下的

(3)娱乐业和饮食业自制的 250元/吨

2、粮食白酒、薯类白酒

20%; 0.5元/斤(500克)或0.5元/500毫升

3、黄酒 4、其他酒 5、酒精

240/吨 10% 5%

(1)含铅汽油 1、汽油

免征营业税:(一)托儿所、 幼儿园、养老院、残疾人福利 机构提供的育养服务,婚姻介 绍,殡葬服务;(二)残疾人 员个人提供的劳务;(三)医 院、诊所和其他医疗机构提供 的医疗服务; (四)学校和 其他教育机构提供的教育劳 务,学生勤工俭学提供的劳 务;(五)农业机耕、排灌、 病虫害防治、植物保护、农牧 保险以及相关技术培训业务, 家禽、牲畜、水生动物的配种 和疾病防治;(六)纪念馆、 博物馆、文化馆、文物保护单 位管理机构、美术馆、展览馆 、书画院、图书馆举办文化活 动的门票收入,宗教场所举办 文化、宗教活动的门票收入; (七)境内保险机构为出口货 物提供的保险产品。

消费税税目税率表

250元/吨

220元/吨

10%

5%

三、化妆品

30%

四、贵重首饰及珠宝玉石

1.金银首饰、铂金首饰和钻石及钻石饰品

2.其他贵重首饰和珠宝玉石

5%

10%

五、鞭炮、焰火

15%

六、成品油

1.汽油

(1)含铅汽油

(2)无铅汽油

2.柴油

3.航空煤油

4.石脑油

5.溶剂油

6.润滑油

7.燃料油

1.40元/升

1.00元/升

消费税税目税率表

税目

税率

一、烟

1.卷烟

(1)甲类卷烟

(2)乙类卷烟

(3)批发环节

2.雪茄烟

3.烟丝

56%加0.003元/支(6毛一条,150元一箱)

36%加0.003元/支

5%

36%

30%

二、酒及酒精

1.白酒

2.黄酒

3.啤酒

(1)甲类啤酒

(2)乙类啤酒

4.其他酒

5.酒精

20%加1元/1公斤(或者500毫升)

十、高尔夫球及球具

10%

十一、高档手表(≥1万元)

20%

十二、游艇

10%

十三、木制一次性筷子

5%

十四、实木地板

5%

三、化妆品:各类美容、修饰类化妆品、高档护肤类化妆品和成套化妆品。美容、修饰类化妆品是指香水、香水精、香粉、口红、指甲油、胭脂、眉笔、唇笔、蓝眼油、眼睫毛以及成套化妆品;舞台、戏剧、影视演员化妆用的上妆油、卸装油、油彩、不属于本税目的征收范围;高档护肤类化妆品征收范围另行制定。

0.80元/升

0.80元/升

1.00元/升

1.00元/升

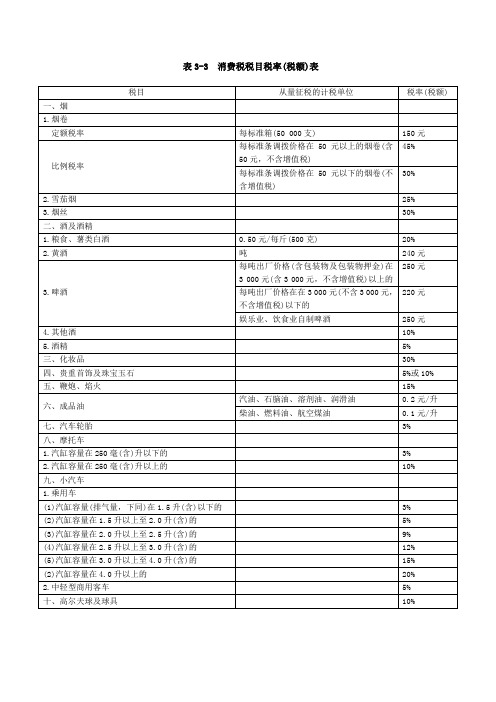

表3-3 消费税税目税率(税额)表

5%或10%

五、鞭炮、焰火

15%

六、成品油

汽油、石脑油、溶剂油、润滑油

0.2元/升

柴油、燃料油、航空煤油

0.1元/升

七、汽车轮胎

3%

八、摩托车

1.汽缸容量在250毫(含)升以下的

3%

2.汽缸容量在250毫(含)升以上的

10%

九、小汽车

1.乘用车

(1)汽缸容量(排气量,下同)在1.5升(含)以下的

3%

(2)汽缸容量在1.5升以上至2.0升(含)的

5%

(3)汽缸容量在2.0升以上至2.5升(含)的

9%

(4)汽缸容量在2.5升以上至3.0升(含)的

12%

(5)汽缸容量在3.0升以上至4.0升(含)的

15%

(2)汽缸容量在4.0升以上的

20%

2.中轻型商用客车

5%

十、高尔夫球及球具

10%

续表

税目

从量征税的计税单位

税率(税额)

十一、高档手表

(10 000元及以上/只)

20%

十二、高档手表

10%

十三、高档手表

5%

十四、高档手表

5%

表3-3 消费税税目税率(税额)表

税目

从量征税的计税单位

税率(税额)

一、烟

)

150元

比例税率

每标准条调拨价格在50元以上的烟卷(含50元,不含增值税)

45%

每标准条调拨价格在50元以下的烟卷(不含增值税)

30%

2.雪茄烟

25%

3.烟丝

30%

二、酒及酒精

1.粮食、薯类白酒

0.50元/每斤(500克)

消费税税目税率

9 12 15

20 5 10 3

3 10 20 10 5 5

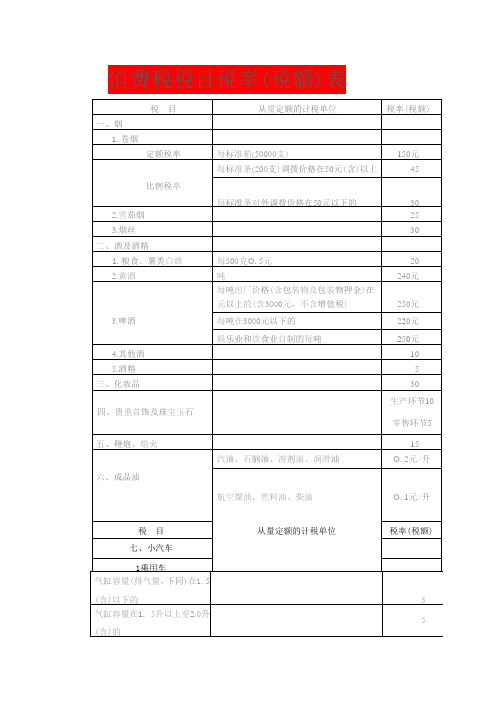

消费税税目税率(税额)表

税 一、烟 1.卷烟 定额税率 每标准箱(50000支) 每标准条(200支)调拨价格在50元(含)以上 比例税率 2.雪茄烟 3.烟丝 二、酒及酒精 1.粮食、薯类白酒 2.黄酒 每500克O. 5元 吨 每吨出厂价格(含包装物及包装物押金)在 3.啤酒 元以上的(含3000元,不含增值税) 3000 每吨在3000元以下的 娱乐业和饮食业自制的每吨 4.其他酒 5.酒精 三、化妆品 四、贵重首饰及珠宝玉石 零售环节5 五、鞭炮、焰火 汽油、石脑油、溶剂油、润滑油 六、成品油 航空煤油、燃料油、柴油 O. 1元/升 15 O. 2元/升 250元 220元 250元 10 5 30 生产环节10 20 240元 的 每标准条对外调拨价格在50元以下的 30 25 30 150元 45 目 目 从量定额的计税单位 税率(税额)

税 目 七、小汽车 1乘用车 气缸容量(排气量,下同)在1.5 (含)以下的 升 气缸容量在1. 5升以上至2.0升 (含)的

目

从量定额的计税单位ຫໍສະໝຸດ 税率(税额)3 5

气缸容量在2.0升以上至2. 5升 (含)的 气缸容量在2. 5升以上至3.0升 气缸容量在3.0升以上至4.0升 (含)的 气缸容量在4. 0升以上 2.中轻型商用客车 八、高尔夫球及球具 九、汽车轮胎 十、摩托车 气缸容量在250毫升(含)以下的 气缸容量在250毫升(含)以上的 十一、高档手表 十二、游艇 十三、木制一次性筷子 十四、实木地板

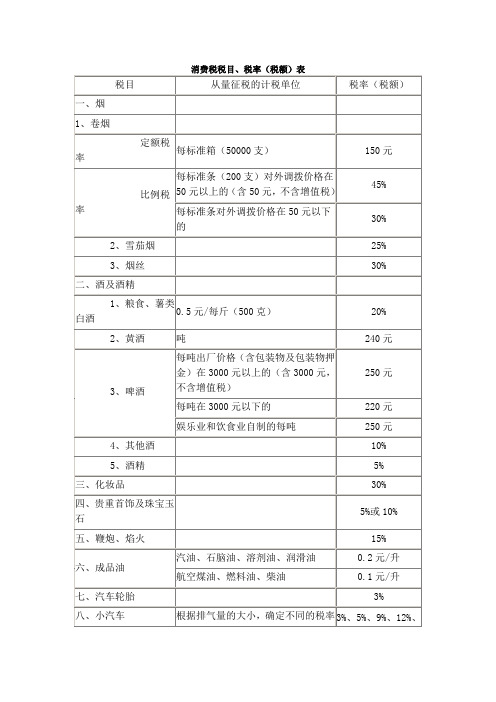

消费税税目税率表

税目

从量征税的计税单位

税率(税额)

一、烟

1、卷烟

定额税率

每标准箱(50000支)

150元

比例税率

每标准条(200支)对外调拨价格在50元以上的(含50元,不含增值税)

45%

每标准条对外调拨价格在50元以下的

30%

2、雪茄烟

25%

3、烟丝

30%

二、酒及酒精

1、粮食、薯类白酒

0.5元/每斤(、啤酒

每吨出厂价格(含包装物及包装物押金)在3000元以上的(含3000元,不含增值税)

250元

每吨在3000元以下的

220元

娱乐业和饮食业自制的每吨

250元

4、其他酒

10%

5、酒精

5%

三、化妆品

30%

四、贵重首饰及珠宝玉石

5%或10%

五、鞭炮、焰火

15%

六、成品油

汽油、石脑油、溶剂油、润滑油

0.2元/升

航空煤油、燃料油、柴油

0.1元/升

七、汽车轮胎

3%

八、小汽车

根据排气量的大小,确定不同的税率

3%、5%、9%、12%、15%、20%等

九、摩托车

3%、10%

十、高尔夫球及球具

10%

十一、高档手表

(10000元及以上/只)

20%

十二、游艇

10%

十三、木制一次性筷子

5%

十四、实木地板

5%

消费税税目税率表

消费税税目税率表税目税率一、烟1.卷烟(1)甲类卷烟(2)乙类卷烟2.雪茄烟3.烟丝45%加0.003元/支30%加0.003元/支25%30%二、酒及酒精1.白酒2.黄酒3.啤酒(1)甲类啤酒(2)乙类啤酒4.其他酒5.酒精20%加0.5元/500克(或者500毫升)240元/吨250元/吨220元/吨10%5%三、化妆品30%四、贵重首饰及珠宝玉石1.金银首饰、铂金首饰和钻石及钻石饰品2.其他贵重首饰和珠宝玉石5% 10%五、鞭炮、焰火15%六、成品油1.汽油(1)含铅汽油(2)无铅汽油2.柴油3.航空煤油4.石脑油5.溶剂油6.润滑油7.燃料油1.4元/升1.0元/升0.8元/升0.8元/升1.0元/升1.0元/升1.0元/升0.8元/升七、汽车轮胎3%八、摩托车1.气缸容量(排气量,下同)在250毫升(含250毫升)以下的3%2.气缸容量在250毫升以上的10%九、小汽车1.乘用车(1)气缸容量(排气量,下同)在1.0升(含1.0升)以下的(2)气缸容量在1.0升以上至1.5升(含1.5升)的(3)气缸容量在1.5升以上至2.0升(含2.0升)的(4)气缸容量在2.0升以上至2.5升(含2.5升)的(5)气缸容量在2.5升以上至3.0升(含3.0升)的(6)气缸容量在3.0升以上至4.0升(含4.0升)的(7)气缸容量在4.0升以上的2.中轻型商用客车1% 3% 5% 9% 12% 25% 40% 5%十、高尔夫球及球具10%十一、高档手表20%十二、游艇10%十三、木制一次性筷子5%十四、实木地板5%纳税人销售或者进口下列货物,税率为13%:1.粮食、食用植物油;2.自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品;3.图书、报纸、杂志;4.饲料、化肥、农药、农机、农膜;5.国务院规定的其他货物。

2016年最新常用税率表

13%

2 3 4 税种 序号 1

11% 6% 0% 3%

类别 交通运输业 文化、基础建 建筑业 设 邮电通信业 文化体育业 金融保险业 服务业 其他 转让无形资产 销售不动产 娱乐业

税率 3%

2

5% 5%-20% 企业所得税 税目

税种 序号 1 2 3 税种 序号

类别 一般企业 小微企业 国家重点扶持高新技术企业

税种 序号

类别 低税率货物 (生活必需 品) 低税率应税服 务 零税率应税服 务 征收率

增值税 应税内容 粮食、食用植物油 自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤 图书、报纸、杂志 饲料、化肥、农药、农机(不包含零部件)、农膜 国务院及其有关部门规定的其他货物 提供交通运输业服务 提供现代化服务业服务(含装卸费,有形动产租赁服务除外) 出口货物 单位和个人提供的国际运输服务、向境外单位提供研发服务和设计服务以及 财政部和国家税务总局规定的其他应税服务 小规模纳税人 营业税 税目

个人所得税 税目

1

工资薪金所得

2

个体工商户生 产经营所得和 企事业单位承 包经营、承租 经营所得 稿酬所得 劳务报酬所得

3 4 5

税率 3% 10% 20% 25% 30% 35% 40% 5% 10% 20% 30% 35% 14% 14% 20% 30% 40% 20%

速算扣除数 0 105 555 1005 2755 5505 13505 0 750 3750 9750 14750 800 打八折 0 2000 7000

特许权使用费 利息、股息、红利、财产租赁、财产转让、偶然所得、其他 所得

税率 25% 20% 15%

2015消费税税目和税率(2015年9月)

(1)气缸容量(排气量,下冋)在1.0升(含1.0升)以

下的

1%

(2)气缸容量在1.0升以上至1.5升(含1.5升)的

3%

(3)气缸容量在1.5升以上至2.0升(含2.0升)的

5%

(4)气缸容量在2.0升以上至2.5升(含2.5升)的

9%

(5)气缸容量在2.5升以上至3.0升(含3.0升)的

10%

五、鞭炮、焰火

15%

六、成品油

1.汽油

1.52元/升

2.柴油

1.20元/升

3.航空煤油

1.20元/升

4.石脑油

1.52元/升

5.溶剂油

1.52元/升

6.润滑油

1.52元/升

7.燃料油

1.20元/升

七、摩托车

1•气缸容量(排气量,下冋)250毫升

3%

2.气缸容量在250毫升以上的

10%

八、小汽车

太阳能电池、燃料电池和全钒液流电池

免征

十五、涂料

4%(2015年2月1日起实施)

施工状态下挥发性有机物(Volatile Orga nic Compou nds,

VOC)含量低于420克/升(含)

免征

12%

(6)气缸容量在3.0升以上至4.0升(含4.0升)的

25%

(7)气缸容量在4.0升以上的

40%

2.中轻型商用客车

5%

九、高尔夫球及球具

10%

十、咼档手表

20%

十一、游艇

10%

十二、木制一次性筷子

5%

十三、实木地板

5%

十四、铅蓄电池

4%(2015年2月1日起实施)

无汞原电池、金属氢化物镍蓄电池、锂原电池、锂离子蓄电池、

消费税税目税率表

1% 3% 5% 9% 12% 25% 40% 5% 10% 20% 10% 5% 5%

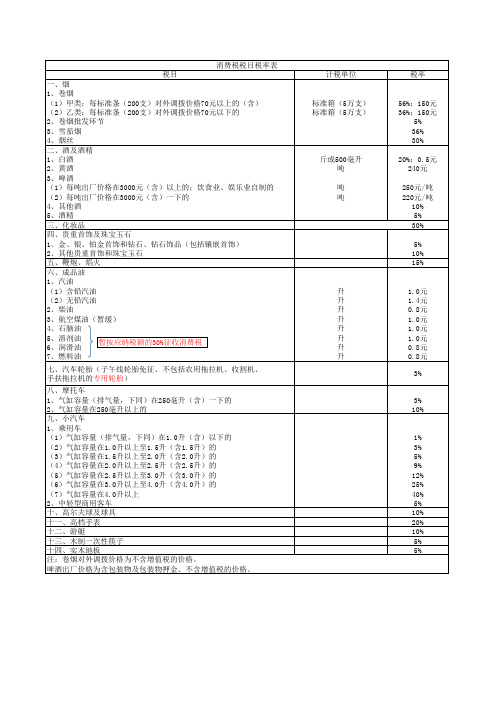

消费税税目税率表 税目 一、烟 1、卷烟 (1)甲类:每标准条(200支)对外调拨价格70元以上的(含) (2)乙类:每标准条(200支)对外调拨价格70元以下的 2、卷烟批发环节 3、雪茄烟 4、烟丝 二、酒及酒精 1、白酒 2、黄酒 3、啤酒 (1)每吨出厂价格在3000元(含)以上的;饮食业、娱乐业自制的 (2)每吨出厂价格在3000元(含)一下的 4、其他酒 5、酒精 三、化妆品 四、贵重首饰及珠宝玉石 1、金、银、铂金首饰和钻石、钻石饰品(包括镶嵌首饰) 2、其他贵重首饰和珠宝玉石 五、鞭炮、焰火 六、成品油 1、汽油 (1)含铅汽油 (2)无铅汽油 2、柴油 3、航空煤油(暂缓) 4、石脑油 5、溶剂油 暂按应纳税额的30%征收消费税 6、润滑油 7、燃料油 七、汽车轮胎(子午线轮胎免征、不包括农用拖拉机、收割机、 手扶拖拉机的专用轮胎) 八、摩托车 1、气缸容量(排气量,下同)在250毫升(含)一下的 2、气缸容量在250毫升以上的 九、小汽车 1、乘用车 (1)气缸容量(排气量,下同)在1.0升(含)以下的 (2)气缸容量在1.0升以上至1.5升(含1.5升)的 (3)气缸容量在1.5升以上至2.0升(含2.0升)的 (4)气缸容量在2.0升以上至2.5升(含2.5升)的 (5)气缸容量在2.5升以上至3.0升(含3.0升)的 (6)气缸容量在3.0升以上至4.0升(含4.0升)的 (7)气缸容量在4.0升以上 2、中轻型商用客车 十、高尔夫球及球具 十一、高档手表 十二、游艇 十三、木制一次性筷子 十四、实木地板 注:卷烟对外调拨价格为不含增值税的价格。 啤酒出厂价格为含包装物及包装物押金、不含增值税的价格。 计税单位 税率

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

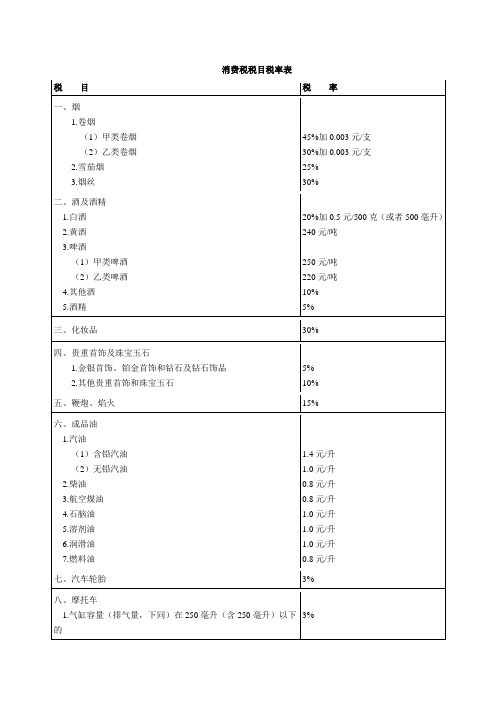

税目

税率

一、烟

1.卷烟

(1)甲类卷烟(调拨价70元(不含增值税)/条以上(含70元))

56%加0.003元/支

(2)乙类卷烟(调拨价70元(不含增值税)/条以下)

36%加0.003元/支

(3) 商业批发

11%+0.005元/支

2.雪茄烟

36%

3.烟丝

30%

二、酒及酒精

1.白酒

20%加0.5元/500克(或者500毫升)

2.黄酒

240元/吨

3.啤酒

(1)甲类啤酒

250元/吨

(2)乙类啤酒

220元/吨

4.其他酒

10%

三、化妆品

30%

四、贵重首饰及珠宝玉石

1.金银首饰、铂金首饰和钻石及钻石饰品

5%

2.其他贵重首饰和珠宝玉石

10%

五、鞭炮、焰火

15%

六、成品油

1.汽油

(1)含铅汽油

1.乘用车

(1)气缸容量(排气量,下同)在1.0升(含1.0升)以下的

1%

(2)气缸容量在1.0升以上至1.5升(含1.5升)的

3%

(3)气缸容量在1.5升以上至2.0升(含2.0升)的

5%

(4)气缸容量在2.0升以上至2.5升(含2.5升)的

9%

(5)气缸容量在2.5升以上至3.0升(含3.0升)的

1.52元/升

(2)无铅汽油

1.52元/升

2.柴油

1.20元/升

3.航空煤油

1.20元/升

4.石脑油

1.52元/升

5.溶剂油

1.52元/升

6.润滑油

1.52元/升

7.燃料油

1.20元/升

七、摩托车

1.气缸容量(排气量,下同)在250毫升(含250毫升)以下的

3%

2.气缸容量在250毫升以上的

1.0升(含4.0升)的

25%

(7)气缸容量在4.0升以上的

40%

2.中轻型商用客车

5%

九、高尔夫球及球具

10%

十、高档手表

20%

十一、游艇

10%

十二、木制一次性筷子

5%

十三、实木地板

5%

十四、铅蓄电池

4%

十五、涂料

4%