基础会计实务习题与项目实训(习题九)

《会计基础与实务》课件与习题答案习题与实训参考答案

《会计基础与实务》课件与习题答案习题与实训参考答案第⼀部分习题与实训答案⼀、单项选择题1、C2、C3、C4、B5、C6、D7、C8、D9、A 10、B 11、A 12、A 13、A 14、D 15、D 16、C 17、B 18、A 19、D 20、B 21、A 22、C 23、B 24、A 25、B 26、A 27、B 28、B 29、B 30、D 31、C 32、D 33、A 34、D 35、B⼆、多项选择题1、ABDE2、ABCDE3、ABC4、ABCD5、ABCDE6、AB7、ACD8、ABDE9、ACDE 10、AD 11、ACD 12、BCDE 13、ABC 14、DEF 15、ABDE 16、ACD 17、ABCD 18、ABD 19、ABDE 20、ABD 21、CD 22、CD 23、AB 24、BCD 25、ABCDE三、判断题1、√2、×3、×4、√5、×6、×7、×8、√9、√10、×11、√12、×13、×14、√15、√16、√17、×18、√19、√20、√21、×22、×23、×资产=5 000+150 000+540 000+300 000+20 000+2 000+250 000+50 000=1 317 000负债=500 000+60 000+26 000+12 000=598 000所有者权益=399 000+320 000=719 000[资产987 000=负债467 000+所有者权益520 000[实训题五]略[实训题六]会计分录:(1)借:银⾏存款120 000贷:实收资本120 000 (2)借:应交税费20 000贷:银⾏存款20 000(3)借:固定资产18 000贷:银⾏存款18 000(4)借:银⾏存款35 000库存现⾦ 5 000贷:应收账款40 000(5)借:银⾏存款40 000贷:短期借款40 000 (6)借:⽣产成本14 000贷:原材料14 000 (7)借:库存现⾦ 1 000贷:银⾏存款 1 000 (8)借:长期借款100 000贷:银⾏存款1000 000 (9)借:资本公积25 000贷:实收资本25 000 (10)借:库存商品20 000贷:⽣产成本20 000 (11)借:其他应收款 3 000贷:库存现⾦ 3 000 (12)借:短期借款35 000贷:长期借款35 000 “T”形账户略[实训题七]会计分录(1)借:管理费⽤ 4 200贷:其他应收款—郭华 5 000(2)借:其他应收款—郭华 1 500—李平 1 500贷:库存现⾦ 3 000(3)借:管理费⽤ 4 800贷:其他应收款—李平 4 500库存现⾦300(4)借:其他应收款—郭华 1 200贷:库存现⾦ 1 200“T”形账户略其他应收款明细分类账户本期发⽣额及余额表第⼆部分实际⼯作过程项⽬⼀习题与实训答案⼀、单项选择题1、C2、D3、D4、C5、D6、D7、B8、D9、C 10、C 11、A 12、C 13、B 14、C 15、C 16、B 17、D 18、C 19、B 20、B 21、C 22、B⼆、多项选择题1、CDE2、BCD3、CD4、AB5、ABCD6、BCD7、CD8、BC9、AB 10、BC 11、AC 12、ABCD 13、ABC 14、ABC 15、AD 16、ABC 17、ABCD 18、ABD 19、ABC 20、ACD1、×2、×3、√4、×5、×6、×7、×8、×9、×10、×11、×12、√13、×14、×15、√16、×17、√18、×四、单项实训题[实训题⼀](1)¥83.48(2)¥608.20(3)¥9 730 240.00 (4)¥15 000.08 (5)¥36 800 700.00(6)⼈民币陆仟伍佰柒拾叁万壹仟贰佰玖拾元肆⾓捌分(7)⼈民币捌万零肆佰元叁⾓玖分(8)⼈民币贰仟伍佰捌拾壹元柒⾓整(9)⼈民币柒佰万元零伍⾓贰分(10)⼈民币壹拾玖元整中国⼯商银⾏现⾦⽀票存根ⅣⅤ05863879科⽬对⽅科⽬出票⽇期2010年2 ⽉ 17⽇单位主管会计中国⼯商银⾏现⾦⽀票ⅣⅤ05863879出票⽇期(⼤写)贰零壹零年零贰⽉壹拾柒⽇付款⾏名称:中国⼯商银⾏南⽅⽀⾏收款⼈:明达有限公司出票⼈账号:025******* ⼈民币陆仟伍佰元整(⼤写) 千百⼗万千百⼗元⾓分¥ 6 5 0 0 0 0⽤途提现上列款项请从我账户内⽀付出票⼈签章复核记账[实训题三] 会计分录(1)收1 借:银⾏存款 1 000 000贷:实收资本—南阳公司 1 000 000 (2)收2 借:银⾏存款 150 000 贷:短期借款—建设银⾏ 150 000 (3)转1 借:固定资产 700 000贷:实收资本 700 000(4)付1 借:短期借款—建设银⾏ 60 000 贷:银⾏存款 60 000 (5)收3 借:银⾏存款 3 800 000贷:长期借款—农业银⾏ 3 800 000 (6)转2 借:⽆形资产—专利权 500 000 贷:实收资本—张明 500 000 (7)付2 借:长期借款—⼯商银⾏ 400 000 贷:银⾏存款 400 000 (8)付3 借:实收资本—甲公司 180 000 贷:银⾏存款 180 000收款⼈本单位⾦额¥6500.00⽤途提现本⽀票付款期⼗天应交税费—应交增值税(进项税额)25 500贷:银⾏存款175 500 (2)记2 借:在途物资20 400应交税费—应交增值税(进项税额) 3 400贷:银⾏存款23 800 (3)记3 借:原材料—B材料30 000应交税费—应交增值税(进项税额) 5 100贷:应付账款—⼄公司35 100 (4)记4 借:原材料—A材料20 400贷:在途物资20 400 (5)记5 借:原材料—A材料14 350—B材料 4 650应交税费—应交增值税(进项税额) 3 145贷:应付票据—丙公司22 145 (6)记6 借:预付账款—丁公司10 000贷:银⾏存款10 000 (7)记7 借:应付账款—⼄公司35 100贷:银⾏存款35 100(8)记8 借:原材料—A材料16 280应交税费—应交增值税(进项税额) 2 720贷:预付账款—丁公司19 000 (9)记9 借:预付账款—丁公司9 000贷:银⾏存款9 000[实训题五]会计分录(1)转1 借:⽣产成本—甲产品23 000—⼄产品17 000制造费⽤ 5 000管理费⽤ 3 800销售费⽤ 1 200贷:原材料—A材料30 000—B材料20 000(2)付1 借:财务费⽤160贷:银⾏存款160(3)付2 借:库存现⾦ 5 000贷:银⾏存款 5 000(4)付3 借:其他应收款—⼩王 3 000(5)转2 借:⽣产成本—甲产品60 000—⼄产品40 000制造费⽤12 000管理费⽤28 000销售费⽤10 000贷:应付职⼯薪酬150 000(6)付4 借:制造费⽤500管理费⽤800贷:库存现⾦ 1 300(7)付5 借:库存现⾦150 000贷:银⾏存款150 000(8)付6 借:应付职⼯薪酬150 000贷:库存现⾦150 000(9)转3 借:管理费⽤ 2 690贷:其他应收款—⼩王 2 690 收1 借:库存现⾦310贷:其他应收款—⼩王310(10)转4 借:制造费⽤7 000管理费⽤ 3 000贷:累计折旧10 000 (11)付7 借:管理费⽤120贷:库存现⾦120(12)转5 借:⽣产成本—甲产品14 700—⼄产品9 800贷:制造费⽤24 500 (13)转6 借:库存商品—甲产品97 700—⼄产品66 800贷:⽣产成本—甲产品97 700—⼄产品66 800[实训题六]会计分录(1)记1 借:银⾏存款105 300贷:主营业务收⼊—甲产品60 000—⼄产品30 000应交税费—应交增值税(销项税额)15 300 (2)记2 借:应收账款—⼤华公司61 540贷:主营业务收⼊—甲产品52 000应交税费—应交增值税(销项税额)8 840贷:银⾏存款12 000 (4)记4 借:银⾏存款18 000贷:预收账款—⼤通公司18 000 (5)记5 借:应收票据—⼤阳公司87 750贷:主营业务收⼊—⼄产品75 000应交税费—应交增值税(销项税额)12 750 (6)记6 借:银⾏存款61 540贷:应收账款—⼤华公司61 540借:预收账款—⼤通公司35100贷:主营业务收⼊—甲产品30 000应交税费—应交增值税(销项税额) 5 100借:银⾏存款17 100贷:预收账款—⼤通公司17 100(8)记8 借:销售费⽤300贷:库存现⾦300(9)记9 借:银⾏存款 2 925贷:其他业务收⼊ 2 500应交税费—应交增值税(销项税额)425(10)记10 借:销售费⽤20 000贷:库存现⾦20 000(11)记11 借:其他业务成本 2 000贷:原材料 2 000(12)记12 借:主营业务成本—甲产品85 200—⼄产品56 000贷:库存商品—甲产品85 200—⼄产品56 000(13)记13 借:营业税⾦及附加 1 000贷:应交税费—应交城市维护建设税700—应交教育费附加300(14)记14 借:应交税费—应交增值税(已交税⾦)10 000—应交城市维护建设税700—应交教育费附加300贷:银⾏存款11 000项⽬⼆习题与实训答案⼀、单项选择题1、A2、A4、C5、B6、A7、C8、B9、D 10、A 11、D 12、C 13、B 14、B 15、B 16、D 17、B 18、D 19、C 20、D 21、B 22、C 23、B ⼆、多项选择题1、ABD2、ACD3、ABCD4、BC5、ABD6、ABD7、AC8、ABCD9、BCD 10、ACD 11、ABD 12、ABC 13、ABD 14、AD 15、BC三、判断题1、√2、×3、×4、×5、×6、√7、√8、√9、×10、√11、×12、×13、√14、√15、×16、×17、√18、× 19、× 20、×四、单项实训题[实训题⼀](1)银收1 借:银⾏存款100 000贷:短期借款—⼯⾏银⾏100 000 (2)银付1 借:原材料—甲材料50 500应交税费—应交增值税(进项税额)8 500贷:银⾏存款59 000 (3)银付2 借:库存现⾦ 2 000贷:银⾏存款 2 000 (4)银收2 借:银⾏存款180 000贷:预收账款180 000 (5)银付3 借:应付账款—太阳公司120 000贷:库存现⾦670 (7)现付2 借:其他应收款—⼩孙900贷:库存现⾦900 (8)银收3 借:银⾏存款81 900贷:主营业务收⼊70 000应交税费—应交增值税(销项税额)11 900 (9)银付4 借:销售费⽤30 000贷:银⾏存款30 000 (10)银付5 借:制造费⽤ 3 800管理费⽤ 1 200贷:银⾏存款 5 000 (11)银收4 借:银⾏存款17 000贷:应收账款—东⽅公司17 000 (12)现付3 借:管理费⽤200贷:库存现⾦200 (13)转1 借:管理费⽤900贷:其他应收款—⼩孙900 现付4 借:管理费⽤600贷:库存现⾦600 (14)银付6 借:库存现⾦120 000贷:银⾏存款120 000 (15)现付5 借:应付职⼯薪酬120 000贷:库存现⾦120 000 (16)现付6 借:银⾏存款 2 000贷:库存现⾦ 2 000[实训题⼆](1)记账凭证⽆误,采⽤划线更正法。

基础会计实务习题参考答案

《基础会计实务》课后作业参考答案项目一认识会计与会计职业一、单项选择题1.A2.B3.B4.A5.C6.C7.C8.A9.D 10.C 11.A 12.A 13.C14.B 15.C 16.B 17.D 18.A 19.B 20.D 21.A 22.D 23.C二、多项选择题1.ABCD 2.ABD 3.BCD 4.ACD 5.ABCD 6.ABCD 7.ABCD 8.ABCD 9. ABCD10. ABCD 11. ABCD 12. AD三、判断题1.√2.√3.√4.×5.×6.√7.×8.√9.× 10.√ 11.×12.× 13。

√ 14。

× 15. √ 16. × 17. × 18. √ 19. × 20. √项目二设置会计科目和账户一、单项选择题1.A 2.C 3.B 4.C 5.B 6.A 7.C 8.A 9.D 10.B 11.D 12.B 13.A 14.C 15.D 16. B 17. C 18. B 19. A 20.B 21.D 22.A 23.C 24.D 25.A二、多项选择题1.ACD 2.ABD 3.BCD 4. ABC 5.ABD 6.BD 7.ACD 8.CD9.AD 10.ACD 11.ABC 12.AC 13.ABCD 14.AC三、判断题1.√ 2.× 3.× 4.× 5.× 6.√ 7.√ 8.× 9.√10.√11.× 12.√ 13.√ 14.√ 15.× 16.× 17.√ 18.× 19.√ 20.×项目三运用借贷记账法编制会计分录一、单项选择题1.B 2.A 3.C 4.B 5. A 6.C 7.C 8.D 9.B 10.D11.A 12. B 13.A 14.B 15. D 16.A 17. C 18.C 19.D 20.A 21.A 22.D 23.B24.C二、多项选择题1.ACD 2.CD 3.BCD 4.BCD 5.AB 6.ABC 7.ABC 8.BC 9.BCD 10.BCD 11.BC 12.ABC 13.ABC 14.ABC 15.ABD 16.AD 17.ABCD 18.BD 19.BC 20.ABC21.AC 22.ABCD 23.BCD 24.BCD三、判断题1.× 2.√ 3.× 4.√ 5.√ 6.× 7.√ 8.√ 9.× 10.×11. × 12.× 13.× 14.× 15.× 16. √ 17.× 18. × 19.√ 20.× 21.× 22. √23. √ 24. √ 25. √ 26. × 27. × 28. × 29. √ 30. √项目四填制和审核会计凭证一、单项选择题1.D2.A3.D4.D5.A6.D7.B8.C9.D 10.B 11.A 12.D 13.B14.C 15.A 16.A 17.D二、多项选择题1.ACD2.AB3.ABCD4.ABCD5.CD6.ABC7.BD8.ABD9.BC l0.ABC11.ABD 12.ABCD 13.ABC三、判断题1.√2.√3.×4.×5.×6.√7.√8.√9.√ 10.× 11.× 12.√ 13.× 14.× 15.× 16.× 17.√ 18.× 19.√ 20.×项目五设置和登记会计账簿一、单项选择题1.B2.B3.A4.C5.B6.B7.D8.B9.D 10.D 11.D 12.D 13.D 14.C 15.B16.B 17.A 18.D 19.B 20.D 21.C 22.C 23.C 24.D 25.A二、多项选择题1.ABC2.BCD3.BC4.BCD5.CD6.BCD7.AD8.ABCD9.ABD 10.AC 11.AD 12.AD 13.ABCD 14.ABCD 15.BD 16.BC 17.ABCD18. BCD三、判断题1.√2.√3.√4.×5.√6.×7.×8.√9.×l0.×ll.√ 12.× 13.√14.× 15.× 16.× 17√ 18.√ 19.√ 20.×项目六财产清查一、单选1.C 2.B 3.B 4.B 5.A 6.B 7.A 8.D 9.C 10.B 11.A 12.B 13.C 14.D 15.A二、多选题1.AD 2.AD 3.AB 4.ABD 5.AB 6.ABD 7.CD 8.ABCD9.ACD 10.AC 11. ABCD 12.ABCD 13.ACD 14.ABCD 15.AD三、判断1.× 2. × 3. × 4.× 5.× 6.√ 7.√ 8.√9.× 10.× 11.√ 12. √ 13.× 14.√ 15.×项目七编制会计报表一、单项选择题1.D2.C3.B4.A5.B6.D7.C8.C9.C 10.B11.B 12.A 13.B 14.B 15.D 16.D 17.A 18.A 19.D 20.B21.A 22.A 23.C 24.C 25.A 26.D 27.C 28.C二、多项选择题1.ABC2.ABC3.ABCD4.BCD5.ABC6.ABD7.AC8.ABD9.ABC 10.ABCD 11.BC12.ABC 13.ABCD 14.AC 15.AC三、判断题1. ×2.×3.√4.×5.√6.×7.√8.×9.× 10.× 11.√ 12.×13.√ 14.× 15.×知识链接一选择会计核算形式一、单项选择题1.B2.D3.B4.C5.A6.A7.D8.C9.B 10.B11.B 12.A 13.B 14.A 15.B二、多项选择题1.ABD2.BC3.ABC4. ACD5.ACD6.ABD7.BC8.AC9.ACD 10.ABD三、判断题1.√2.×3.√4.×5.×6.√7. ×8.×9.√ 10.√11. √ 12.√ 13.√知识链接二会计档案管理一、单项选择题1.A2.C3.D4.D5.D二、多项选择题1.ABCD2.BD3. ABCD4.ABCD三、判断题1.√2.×3.×4. √5.×6. √7. ×8. ×9. × 10. √ 11. √12. √ 13. √ 14. √。

基础会计学专项实训与习题集 参考答案

《基础会计学专项实训与习题集》参考答案第一章总论练习1—1单项选择题1.B;2.A;3.C;4.B;5.B;6.D;7.D;8.D;9.D;10.B;11.A;12.B;13.A;14.B;15.B。

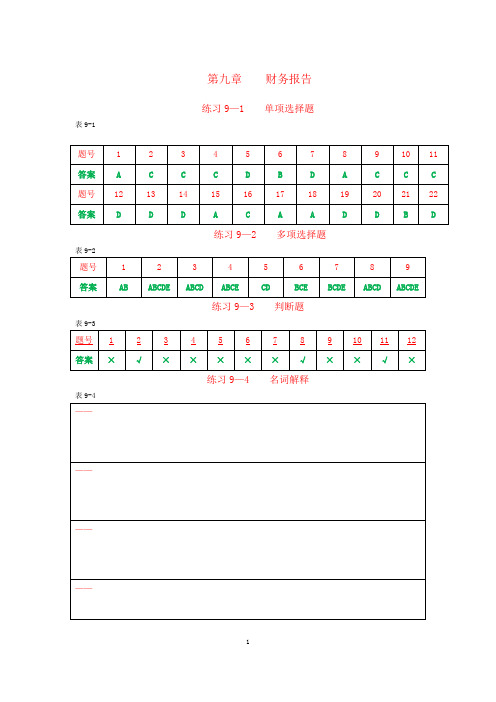

练习1—2多项选择题1.ABCD;2.ABCDE;3.BD;4.BD;5.ABCD;6.ABCD;7.BCD;8.BCDE;9.ABCD;10.ABCDE.练习1—3判断并改错题1.√;2.√;3.×,会计核算(会计反映)是会计核算的基础。

4.×,不仅包括物质生产部门的企业,还包括非物质生产部门的行政事业单位。

5.√;6.×,从而形成了企业资金的循环;7.×,会计核算方法相互联系;8.×,会计核算职能和会计监督职能相互依赖、不可分割;-9.√;10.×,会计主体可以是独立的法人,也可以是非法人;11.√;12.√;13.×,会计核算的基本前提不包括资料完整和经济效益;14.×,会计核算强调可比性,但不特别强调一贯性,会计处理方法可以变更,但应将变更会计处理方法产生的差异予以披露;15.√;16.√;17.×,对于那些次要的会计事项,并非可以忽略不计,而是可以适当简化或合并反映。

练习1—4名词解释1.会计——参见教材P5;2.会计主体——参见教材P13;3.会计期间——参见教材P15;4.会计分期——同会计期间;5.谨慎性——参见教材P10;6.权责发生制——参见教材P16;7.可比性——参见教材P11;-8.实质重于形式——参见教材P11;9.资金循环——参见教材P23;10.相关性——参见教材P10;11.历史成本——参见教材P17;12.会计核算方法——参见教材P20。

练习1—5简述题1.答:关于什么是会计,参见教材P5。

关于会计的本质代表性的观点有两种:一种是管理活动论,一种是信息系统论。

2.答:参见教材P4;3.答:参见教材P2;4.答:参见教材P12;5.答:参见教材P15;6.答:参见教材P12;7.答:参见教材P16;8.答:参见教材P16;9.答:参见教材P14;10.答:参见教材P12;11.答:参见教材P19;-12.答:参见教材P20。

基础会计实务课后练习答案

基础会计实务课后练习项目一一,判断题2.4.7.8.9.10 对1.3.5.6. 错二.单选题1.D2.C3. C4. D5.D 6 A 7 A 8 B 9 A 10 D 11 D 12 A 13 A 14 C 15 A三.多选题1 ABCD2 AB3 ABCDE4 ABCD5 BC6 ABC7 ABCD8 ABD9 ABC 10 ABCD 11 ABCD 12 ABCD项目二一.判断题4. 5.7.10.11 12 15 对1 2 3 6 8 9 13 14 错二.单选题1 B2 C3 B4 D5 B6 A7 B8 A9 C 10 B 11 C 12 B 13 C 14C 15D 16 C 17 A 18 D 19 A 20 C三.多选题1 BCE2 BCD3 BCD4 ABCD5 ABCD6 ABC7 CD8 ABCD9 BC 10ABC 11 BD 12 ABCD 13 BD 14 ACD 15 BCD 16 AD 17 CD 18 BCD 19 ABC 20 ACD四,实训题练习一福特工厂3月31日资产。

负债及所有者权益的状况金额单位;元资产=负债+所有者权益12700000=1870000+10830000练习二资产。

负债及所有者权益的状况2008-03-02 金额单位;元资产。

负债及所有者权益的状况2008-03-03 金额单位;元资产。

负债及所有者权益的状况2008-03-04 金额单位;元资产。

负债及所有者权益的状况2008-03-05 金额单位;元资产。

负债及所有者权益的状况2008-03-06 金额单位;元练习三练习四1.借;银行存款 25000贷;实收资本 250002.借;应付账款 3000贷;银行存款 30003.借;现金 15000贷;银行存款 150004.借;银行存款 1500贷;应收账款 15005.借;短期借款 10000贷;银行存款 100006.借;固定资产 7500贷;实收资本 75007.借;原材料 2100贷;应付账款 21008.借;银行存款 2600银行借款 5000贷;应收账款 76009.借;银行存款 500贷;现金 50010.借;其他应收款 1500贷;现金 1500练习五1.借;原材料 46800贷;银行存款 468002.借;应缴税费 8800贷;银行存款 88003.借;现金 30000贷;银行存款 300004.借;固定资产 160000贷;实收资本 1600005.借;应付职工薪酬 30000贷;现金 300006.借;生产成本 56000贷;原材料 560007.借;应付账款 80000贷;短期借款 800008.借;银行存款 27900贷;应收账款 279009.借;长期借款 100000贷;银行存款 10000010.借;生产成本 30000贷;应付职工薪酬 3000011.借;银行存款 150000贷;短期借款 15000012.借;固定资产 167000贷;银行存款 100000应付账款 67000T字形账户库存现金银行存款应收账款原材料生产成本固定资产短期借款长期借款应付账款应付职工薪酬应缴税费实收资本练习六.1. 借;银行存款 100000贷;实收资本 1000002.借;固定资产 250000贷;实收资本 2500003. 借;银行存款 170000贷;短期借款 50000长期借款 1200004. 借;财务费用 1100贷;应付利息 1100借;财务费用 380贷;长期借款——应付利息 3805. 借;原材料——甲材料 50000应缴税费——增值税(进项税额) 8500贷;银行存款 585006. 借;在途物资——甲材料 24455——乙材料 36545应缴税费——增值税(进项税额) 10200贷;银行存款 712007. 借;原材料——甲材料 24455——乙材料 36545贷;在途物资 610008. 借;原材料——丙材料 10100应缴税费——增值税(进项税额)1632贷;应付账款 117329. 借;预付账款 60000贷;银行存款 6000010.借;生产成本——A产品 24500——B产品 9800制造费用 7430管理费用 5500贷;应付工资 4723011借;现金 47230贷;银行存款 4723012. 借;应付职工薪酬 47230贷;现金 4723013借;借;生产成本——A产品 3420——B产品 1372制造费用 1040管理费用 770贷;应付职工薪酬 660213.14.借;应付账款 11732贷;银行存款 1173215.借;原材料——丙材料 48300应缴税费——增值税(进项税额) 8160银行存款 3540贷;预付账款 6000016.借;生产成本——A产品 44860——B产品 25730制造费用 1200管理费用 1400贷;原材料——甲材料 40400——乙材料 22620——丙材料 1017017.借;应付利息 2500贷;银行存款 250018.借;制造费用 1256管理费用 1000贷;银行存款 225619.借;银行存款 17550贷;主营业务收入——A产品 15000应缴税费——增值税(销项税额) 255020.借;应收账款 60000贷;主营业务收入——A产品 30000——B产品 20000应缴税费——增值税(销项税额)8500银行存款150021:借;银行存款 35600贷;预付账款 3560022. 借;银行存款 60000贷;应收账款 6000023. 借;预收账款 35600贷;主营业务收入——A产品 30000应缴税费——增值税(销项税额) 5100银行存款 50024. 借;制造费用 8400管理费用 3600贷;累计折旧 1200025. 借;生产成本——A产品 12005——B产品 4795贷;制造费用 1680026. 借;营业税金及附加 3000贷;应缴税费——应缴税收税金 300027. 借;主营业务收入——A产品 36000——B产品 12000贷;库存商品——A产品 36000——B产品 1200028. 借;银行存款 2500贷;营业外收入 250029. 借;营业外支出 3000贷;银行存款 300030. 借;主营业务收入 1680000其他业务收入 80000营业外收入 70000贷;本年利润 1830000借:本年利润 1550000贷:主营业务成本 1220000营业税金及附加 80000其他业务成本 50000销售税金 75000管理费用 65000财务费用 20000营业外支出 4000031. 借;所得税费用 70000贷;应缴税费——应交所得税 70000净利润=280000-70000=210000 元32. 借:利润分配——提取法定盈余公积 21000贷:盈余公积 21000借:利润分配——应付现金股利 105000贷:应付股利 105000“未分配利润”的余额=210000-21000-105000=84000元五案例分析1·小李和小张依据什么计算亏了3000元,依据正确吗?答:小李和小张的计算10000—7000=3000元依据不正确2·分析电脑维修部3月底有哪些资产和负债。

高教社2024会计基础习题与全真实训(第三版)课件会计基础第九章 财产清查

加:企业已收银行未收

1、

1、

2、

2、

3、

3、

4、(下略)

4、(下略)

减:银行已付企业未付

减:企业已付银行未付

1、

1、

2、

2、

3、(下略)

3、(下略)

调节后ቤተ መጻሕፍቲ ባይዱ额

A 调节后余额

A

货币资金的清查方法

(4) 银行存款余额调节表编制举例

项

目

金额 项

目

金额

企业银行存款 日记账余额

加:银行已收企业未收

减:银行已付企业未付

面记录; ③ 对清查的结果,如果发生溢余或短缺,均应及时入库,待查明原因后处理。

货币资金的清查方法

货币资金的清查方法

(二)银行存款的清查 1. 清查方法 : 核对账单法 2. 清查程序

① 检查、核对账簿记录 ② 第二、确认未达账项 3. 账实不符的原因: ①可能是单位或银行一方或双方记账有错误; ②存在未达账项。

财产清查结果的账务处理

(一)库存现金的处理

审批前

审批后 借:待处理财产损溢

1. 溢余 (盘盈)

借:库存现金 贷:待处理财产损溢

贷:其他应付款+

应支付给有关 人员或单位的

贷:营业外收入+

无法查明原因 的

财产清查结果的账务处理

(一)库存现金的处理

审批前 2.短缺 (盘亏) 借:待处理财产损溢

贷:库存现金

①现金,每日终了,应由出纳人员自行盘点; ②银行存款,每月至少要同银行核对一次; ③存货根据需要随时轮流盘点或重点抽查,各种 贵重物资,每月都应清查盘点一次; ④债权债务,每年至少要核对一至两次

财产清查的概念和种类

《财务会计习题与项目实训》习题答案:第九章 流动负债

第九章流动负债一、单项选择题1.D2.C3.C4.A5.C6.D7.B 8.A 9.C 10.B 11.A 12.A 13.D 14.B 15.A 16.C二、多项选择题1.ABCD2.ACD3.ABC4.BC(按新规定)5.BD6.ABC7.ABCD8.ACD9.BD 10.AD三、判断题1.×2. ×3.×4.×5.√6.√7.× 8. × 9.× 10.×四、不定项选择题1.(1)AD (2)BC (3)AD (4)A2.(1)BC (2)BD (3)ACD (4)ABC (5)C五、业务题1.(1)2017年7月1日,借入短期借款时:借:银行存款300000贷:短期借款300000(2)2017年7/8/10/11月份,计提利息时:借:财务费用1500(300000*6%/12)贷:应付利息1500(3)2017年9月按季支付利息时:借:应付利息 3 000财务费用1500贷:银行存款4500(4)短期借款到期时:借:短期借款300000应付利息3000财务费用1500贷:银行存款3045002.(1)2017年7月12日借:银行存款350000贷:预收账款—乙公司350000(2)8月10日借:预收账款—乙公司702000贷:主营业务收入600000应交税费—应交增值税(销项税额)102000 借:主营业务成本550000贷:库存商品550000借:银行存款352000贷:预收账款—乙公司3520003.(1)计提工资时:借:生产成本620 000 [500000*(1+10%+10.5%+2%+1.5%)] 制造费用223 200 [180000*(1+10%+10.5%+2%+1.5%)]管理费用248 000 [200000*(1+10%+10.5%+2%+1.5%)]销售费用396 800 [320000*(1+10%+10.5%+2%+1.5%)]贷:应付职工薪酬----工资 1 200 000----社会保险费120 000----住房公积金126 000----工会经费24 000----职工教育经费18 000(2)发放工资时:借:应付职工薪酬----工资 1 200 000贷:银行存款 1 015 000其他应付款----社会保险费60 000其他应付款----住房公积金75 000应交税费----应交个人所得税30 000其他应收款----职工房租20 0004.(1)借:生产成本702 000 [100*6000*(1+17%)]管理费用351 000 [50*6000*(1+17%)]贷:应付职工薪酬----非货币性福利 1 053 000借:应付职工薪酬----非货币性福利 1 053 000贷:主营业务收入900 000应交税费—应交增值税(销项税额)153 000借:主营业务成本750 000贷:库存商品750 000(2)借:管理费用60 000贷:应付职工薪酬----非货币性福利60 000借:应付职工薪酬----非货币性福利60 000贷:累计折旧60 000(3)借:管理费用48 000贷:应付职工薪酬----非货币性福利48 000借:应付职工薪酬----非货币性福利48 000贷:银行存款48 0005.(1)借:原材料80 000应交税费—应交增值税(进项税额)13 600贷:应付票据93 600(2)借:银行存款468 000贷:主营业务收入400 000应交税费—应交增值税(销项税额)68 000借:主营业务成本350 000贷:库存商品350 000(3)借:待处理财产损溢—待处理流动资产损溢35 100 贷:原材料30 000应交税费—应交增值税(进项税额转出)51 00 (4)借:应交税费—应交增值税(已交税金)35 000 贷:银行存款35 000 (5)借:应交税费—应交增值税(转出未交增值税) 4 500 贷:应交税费—未交增值税 4 500 6.借:原材料 1 053 000贷:其他货币资金—银行汇票存款 1 053 000 借:银行存款 2 060 000 贷:主营业务收入 2 000 000 应交税费—应交增值税60 000。

基础会计项目实训与习题集(第五版)项目九 财产清查

7

借:应付账款650

贷:营业外收入650

项目实训9--1银行存款余额调节表的编制方法

银行存款余额调节表

2021年11月30日

项目

金额

项目

金额

银行存款日记账余额

126838

银行对账单余额

102346

加:银行已收,企业未收

18600

加:企业已收,银行未收

14000

减:银行已付,企业未付

BCD

ACD

ABE

ACE

题号

13

14

15

16

17

18

答案

ABD

ACDE

BDE

ABCDE

ABCDE

ABCDE

表

√

×

√

×

√

×

√

×

√

×

√

×

×

练习

(

练习

(

练习

表9-6编制记账凭证用纸金额单位:元

序号

会计分录

凭证字号

附件张数

1

借:原材料——甲材料3 000

贷:待处理财产损溢3 000

2

借:待处理财产损溢3 000

贷:营业外收入3 000

3

借:待处理财产损溢9 000

贷:原材料——乙材料9 000

4

借:营业外支出——材料盘亏3 000

——非常损失1 000

其他应收款——王马虎1 000

——平安保险4 000

贷:待处理财产损溢9 000

5

借:待处理财产损溢200

贷:库存现金200

6

借:其他应收款80

营业外支出120

第六版《基础会计实训与练习》参考答案

二、实训题

习题一题解:

各项目类别及金额:金额单位:元

项 目

金 额

资 产

负 债

所有者权益

1

银行里的存款

120000

2

向银行借入半年期的借款

500000

3

出纳处存放的现金

1500

4

仓库里存放的原材料

519000

5

仓库里存放的产成品

194000

6

正在加工中的产品

75500

7

应付外单位货款

资金周转

12、各单位之间价值转移或单位内部各部门之间的价值转移

13、会计核算方法 会计监督方法 会计分析方法

14、复式记账、填制和审核会计凭证、登记账簿、成本计算、财产清查、编制财务会计报告

三、单项选择题

1、B 2、A

四、多项选择题

1、AB2、A B CD3、B C 4、BCD5、AB

五、判断题

1、错误2、正确3—14、错误

借

2500

3.表3—6是一张不完整的试算平衡表,请计算表中有关数字。

表3—6

试算平衡表

会计科目

期初余额

本期发生额

期末余额

借方

贷方

借方

贷方

借方

贷方

固定资产

250000

50000

—

300000

原材料

120000

5000

5000

120000

生产成本

65000

5000

5000

65000

库存商品

40000

5000

甲材料 3000千克 每千克5元 计15000元

乙材料 5000千克 每千克7.9元 计39500元

基础会计实训9

项目(一)编制资产负债表

实训目的

通过编制资产负债表,使学生熟悉资产负债表的基本结构和编 制要求,掌握资产负债表有关项目的填列与计算方法。

2020/1/8

实训资料

实训要求

根据实训资料,编制资产负债表。

实训ቤተ መጻሕፍቲ ባይዱ 编制会计报表

项目(二)编制利润表

实训目的

通过编制利润表,使学生熟悉利润表的基本结构和编制要求, 掌握利润表有关项目的填列与计算方法。

2020/1/8

实训资料

实训要求

根据实训资料,编制利润表。

END

感谢观看

基础会计练习与模拟实训

2020/1/8

基础会计实训题及答案

基础会计实训题及答案【篇一:《基础会计》模拟实训习题集】xt>一、技能训练及要点实习资料:广安市大华工厂 2004 年1月份发生下列经济业务,需要填制有关原始凭证:(1)4日,业务科马军因外出联系业务要求预借现金 6000 元,需填制借款单一张。

原始凭证 no1(2)5日,因零星开支需要,从银行提取 800 元现金备用。

本单位开户银行新城办事处;帐号: 95121 。

需填制现金支票一张。

原始凭证no2(3)8日,总务科从市百货购进办公用电镀椅5把,单价 42 元;稿纸 20 本,单价1.50 元。

已由总务科保管员刘军验收无误。

市百货大楼开户银行:东城办事处;帐号: 20034 。

本工厂开户银行及帐号同前,需填制转帐支票及办公用品验收单各一张。

原始凭证 no3 ( 1 )、 no3( 2 )(4)10日,以信汇方式归还欠晋中机械厂材料款 20000 元。

晋中机械厂开户银行:晋市中心路办事处;帐号 95 — 214 。

本工厂开户银行及帐号同前。

需填制信汇凭证一张。

原始凭证NO 4(5)14日,1号材料仓库保管员张英收到市金属材料公司送来普钢类钢材 14 号圆钢5吨,单价 3000 元。

该发票号码 56421 。

需填制收料单一张。

原始凭证 no5(6)18日,根据生产通知单 95001 号,1号材料库保管员张英,如数发放给装配车间包装产成品用包装箱 45 个,单价 75 元。

领料人李东。

需填制领料单一张。

原始凭证 no6(7)20日,采购员王大有根据生产需要持银行汇票到兰州钢铁公司购买材料一批,计划用款25000 元。

兰州钢铁公司帐号692315 ,兑付地点兰州市,兑付行工商行河东办事处,行号 69 — 211 。

本工厂开户银行及帐号同前。

需填制银行汇票委托书和银行汇票各一张。

原始凭证 no7 (1)、 7(2)(8) 22 日,李滨到沈阳出差归来。

交通费、住宿费及补助情况如下:1 月 5 日 8 时于广安市启程。

基础会计项目实训与习题集(第五版)参考答案项目1-11全

项目一会计本质与会计职业练习1—1 单项选择题表1-1单项选择题练习用纸练习1—2 多项选择题表1-2多项选择题练习用纸练习1—3 判断题表1-3 判断题练习用纸练习1—4 名词解释(略)练习1—5 简述题(略)项目二原始凭证的填制与审核练习2—1 单项选择题表2—1 单项选择题练习用纸练习2—2 多项选择题表2—2 多项选择题练习用纸练习2—3 判断题表2—3 判断题练习用纸练习2—4 名词解释(略)练习2—5 简述题(略)项目实训2—1 识读原始凭证经济业务的文字描述项目实训2—2填制原始凭证(略)项目三会计要素与会计等式练3—1 单项选择题表3-1 单项选择题练习用纸练3—2 多项选择题表3-2 多项选择题练习用纸练3—3 判断题表3-3 判断题练习用纸练3—4 名词解释(略)练3—5 简述题(略)练习3—6 会计要素的分类及其资金项目确认与金额计算会计要素类别及资金项目确认、金额计算表金额单位:万元练习3—7 经济业务对会计要素增减变化的影响(一)经济业务对会计要素的影响分析及期末金额计算表练习3—8 掌握会计要素的进一步分类及其之间的数量关系会计要素及资金项目金额计算表金额单位:元2×21年10月31日练习3—10 经济业务引起资产和权益项目增减变化平衡表经济业务对会计要素及其资金项目影响的增减变化的过程分析及结果平衡表2×21年2月金额单位:千元练习3—11 两种记账基础下收入与费用的确认与比较10练习3—12 进一步掌握收入和费用要素对会计等式的影响甲、乙、丙、丁公司有关项目计算表练习3—13 掌握收入和费用要素的进一步确认项目四账户与复式记账法练习4—1 单项选择题表4-1 单项选择题练习用纸练习4—2 多项选择题表4-2 多项选择题练习用纸练习4—3 判断题表4-3 判断题练习用纸练习4—4 名词解释(略)练习4—5 简述题(略)练习4—6 会计要素类别及会计科目名称的确认计量分析表4—1 会计要素类别及其会计科目名称的确认计量表单位:万元练习4—7 掌握各类账户的结构及有关金额的计算1.有关账户期末余额的计算(各账户期初、期末余额为正常方向余额)表前进食品商场账户的期初余额和本期发生额情况表单位:千元2.有关项目金额的计算(1)本月购入材料总额=206 500-278 500)+132 000=60 000(元)(2)本月发生的应付购货款=(243 000-218 000)+0=25 000(元)(3)本月已付款的材料=60 000-25 000=35 000(元)3.有关账户发生额及余额的计算(各账户期初、期末余额为正常方向余额)表4—8 方云食品公司4月份月末部分账户资料表金额单位:千元练习4—8 运用借贷记账法编制会计分录表4—9会计分录表练习4—9 编制试算平衡表表4—表4—11 总分类账户本期发生额及余额试算平衡表项目五记账凭证的填制与审核练习5—1 单项选择题表5-1 单项选择题练习用纸练习5—2 多项选择题表5-2 多项选择题练习用纸练习5—3 判断题表5-3 判断题练习用纸练习5—4 名词解释(略)练习5—5 简述题(略)项目实训5—1 填制专用记账凭证经济业务(1): 总字第 1 号附件 3 张会计主管: 记账: 出纳: 复核: 制单:经济业务(2): 付 款 凭 证 总字第 2 号 会计主管: 记账: 出纳: 复核: 制单:经济业务(3): 转 账 凭 证 总字第 3 号附 件2 张会计主管: 记账: 复核: 制单:经济业务(5):总字第 5号经济业务(6):总字第6号件1张附件2张会计主管:记账:复核:制单:经济业务(8)总字第7 2/2 号附件1张经济业务(9-1)总字第 9½号会计主管:记账:出纳:复核:制单:会计主管: 记账: 出纳: 复核: 制单:经济业务(10-1): 总字第 9 号附件 2 张会计主管: 记账: 复核: 制单:经济业务(10-2):收 款 凭 证 总字第 9 号附件 1 张会计主管: 记账: 出纳: 复核: 制单:经济业务(11): 付 款 凭 证 总字第 10 号会计主管: 记账: 出纳: 复核: 制单:经济业务(12-1): 总字第 11 号附 件张经济业务(12-2): 转 账 凭 证 总字第 11 号附 件2 张经济业务(13):收 款 凭 证 总字第 12 号附件 1 张会计主管: 记账: 出纳: 复核: 制单:经济业务(13): 总字第 13 号 会计主管: 记账: 出纳: 复核: 制单:项目实训5—2 填制通用记账凭证经济业务1:记字第 1 号附 件 3张 会计主管: 记账: 复核: 制单:经济业务2:记字第 2 号附件3张 会计主管: 记账: 复核: 制单:经济业务3:记字第 3 号附件 2 张会计主管: 记账: 复核: 制单:经济业务7:记 账 凭 证 记字第 7 号附件 4 张经济业务10:记字第 9 号附件 3 张会计主管: 记账: 复核: 制单:经济业务12:记 账 凭 证 记字第 11 号附件2 张会计主管: 记账: 复核: 制单:项目六制造业主要经济业务的核算练习6-1 单项选择题表6-1 单项选择题练习用纸练习6-2 多项选择题表6-2 多项选择题练习用纸练习6-3 判断题表6-3 判断题练习用纸练习6—4 名词解释(略)练习6—5 简述题(略)项目实训6—1 资金筹集经济业务的核算表6-6编制记账凭证用纸单位:元项目实训6—2生产准备业务的核算表6-7编制记账凭证用纸单位:元续表项目实训6—3 生产费用经济业务的核算表6-8编制记账凭证用纸单位:元续表续表续表项目实训6—4 产品成本计算经济业务的核算1.编制“制造费用分配表制单: 2.编制“产品成本计算单”表6-10产品成本计算单产品名称; A 产品 2×21年12月31日 单位:元 月初在产品 100 台 本月投产 900 台 本月完工 800 台 月末在产品 200 台表6-11产品成本计算单产品名称; B产品2×21年12月31日单位:元月初在产品 120 台本月投产 830 台本月完工 800 台月末在产品 150 台3.编制“完工产品成本汇总表”4.编制记账凭证表6-13编制记账凭证用纸单位:元项目实训6—5 销售过程经济业务的核算表6-14编制记账凭证用纸单位:元续表续表(二)掌握其他销售经济业务的核算项目七制造业主要经济业务的核算(下)练习7—1单项选择题表7-1 单项选择题练习用纸练习7—2 多项选择题表7-2 多项选择题练习用纸练习7—3 判断题表7-3 判断题练习用纸练习7—4 名词解释(略)练习7—5 简述题(略)项目实训7—1财务成果形成经济业务的核算表7-6编制记账凭证用纸单位:元(二)掌握期间费用与营业外收支业务的核算续表(三)掌握本年利润“表结法”下财务成果确定与所得税费用的核算项目实训7—2财务成果形成经济业务的核算表7-6编制记账凭证用纸单位:元续表(二)进一步掌握净利润的核算项目八会计账簿练习8—1 单项选择题表8-1单项选择题练习用纸练习8—2 多项选择题表8-2 多项选择题练习用纸练习8—3 判断题表8-3 判断题练习用纸练习8—4 名词解释(略)练习8—5 简述题(略)项目实训8--1错账的判断与更正表8-6 错账性质、更正方法、更正过程的说明表项目实训8—1 设置并登记库存现金、银行存款日记表8-7记账凭证(简易)。

基础会计与实务课后答案

《基础会计》技能训练答案第一章一单选1.A2.C3.C4.B5.A6.D7.B8.B9.A 10.C 11.C 12.D 13.D 14.B 15.B 16.C 17.B 18.D 二多选 1.AC 2.AC 3.ABD 4.ACD 5.ACD三判断 1.√ 2.√ 3.√ 4.× 5.× 6.√7.√8.√9.×10.×第二章一单选1.A 2.B 3.B 4.D 5.B二多选1.AD 2.ACD 3.ABC 4.CD 5.ABC三判断1.× 2.× 3.× 4.× 5.×第三章 1.D 2.A 3.A 4.C 5.B 6.A 7.A 8.D 9.C 10.C二多选1.ABCD 2.AC 3.AB 4.ABCD 5.ABCD 6.ABCD 7.BCD 8.BCD 9.ABC 10.ABCD三判断1.× 2.× 3.× 4.× 5.√ 6.√7.×8.×9.√10.×第四章(一)资金筹集和供应过程的业务核算(1)借:银行存款300000贷:实收资本-----张越300000(2)借:固定资产------机器600000应交税费—应交增值税(进项税)102000贷:实收资本-----中银702000(3)借:银行存款200000贷:短期借款-----张越200000(4)借:原材料---------甲材料50000应交税费--应交增值税(进项税) 8500贷:银行存款58500(5)借:在途物资---甲材料100000应交税费--应交增值税(进项税) 17000贷:应付账款----恒大117000(6)借:在途物资---甲材料应交税费--应交增值税(进项税) 3825贷:应付票据---旺旺公司120825(二)生产过程的业务核算(1)借:生产成本15000制造费用2000贷:原材料17000(2)借:制造费用5500管理费用8500贷:银行存款(或库存现金)14000(3)借:生产成本18000制造费用4000管理费用6000贷:应付职工薪酬—工资28000(4)计提:借:库存现金28000贷:银行存款28000 发放:借:应付职工薪酬---工资28000贷:库存现金28000(5)借:制造费用5000管理费用3000贷:累计折旧8000(6)借:生产成本16500贷:制造费用16500(7)借:库存商品320000贷:生产成本320000(三)销售和利润形成过程的核算(1)借:银行存款117000贷:主营业务收入100000应交税费---应交增值税(销项税) 17000(2)借:应收账款----迈克公司87750贷:主营业务收入75000应交税费—应交增值税(销项税) 12750(3)借:销售费用2000贷:银行存款2000(4)借:销售费用3000贷:库存现金3000(5)借:销售(营业)税金及附加3500贷:应交税费3500(6)借:主营业务成本75000贷:库存商品75000(7)借:所得税费用1800贷:应交税费—应交所得税1800 借:主营业务收入175000贷:本年利润175000借:本年利润103300 贷:主营业务成本75000营业税金及附加3500销售费用5500管理费用17500所得税费用1800(四)全部生产过程核算流程(1)借:原材料—甲材料200000应交税费---应交增值税(销项税) 34000贷:应付账款—勤办234000(2)借:银行存款300000贷:短期借款300000(3)借:固定资产—机器500000贷:实收资本500000(4)借:销售费用—广告费5000贷:银行存款5000(5)借:生产产品—甲产品98000生产产品—乙产品70000贷:原材料—甲材料168000(6)借:制造费用800贷:库存现金800(7)借:生产产品—甲产品25000生产产品—乙产品20000制造费用7000管理费用8000贷:应付职工薪酬—工资60000(8)借:生产成本---甲产品3500---乙产品2800制造费用980管理费用1120贷:应付职工薪酬—福利费8400(9)借:应付职工薪酬—工资60000贷:银行存款60000(10)借:制造费用10000管理费用5500贷:累计折旧15500(11)借:其他应付款—张进2000贷:营业外收入2000(12)借:营业外支出10000贷:银行存款10000(13)借:财务费用1200贷:应付利息1200(14)借:银行存款117000贷:其他业务收入100000应交税费—应交增值税(销项税) 17000 (15)借:其他业务成本70000贷:原材料—丙材料70000 (16)借:管理费用900库存现金100贷:其他应收款—汪洋1000 (17)借:银行存款175500贷:主营业务收入150000 应交税费—应交增值税(销项税) 25500 (18)借:应收账款—宏大117000贷:主营业务收入100000 应交税费—应交增值税(销项税) 17000 (19)借:管理费用800制造费用1200贷:银行存款2000(20)借:管理费用1000制造费用2520贷:银行存款3520(21)借:生产成本—甲产品12500生产成本—乙产品10000贷:制造费用22500(22)借:库存商品—甲产品139000库存商品—乙产品102800贷:生产成本—甲产品139000生产成本—乙产品102800(23)借:主营业务成本—甲产品100000主营业务成本—乙产品60000贷:库存商品—甲产品100000库存商品—乙产品60000(24)借:营业税金及附加3060贷:应交税费—应交城建税1785应交税费—应交教附税1275(25)借:主营业务收入250000其他业务收入100000营业外收入2000贷:本年利润352000 借:本年利润266580 贷:主营业务成本160000其他业务成本70000营业外支出10000销售费用5000管理费用17320财务费用1200营业税金及附加3060 (26)借:所得税费用21355贷:应交税费—应交所得税21355 借:本年利润21355 贷:所得税费用21355 (27)借:利润分配—提取法定公积金6407利润分配—提取法定公益金3203贷:盈余公积—公积金6407—公益金3203 (28)借:利润分配—应付现金股利20000贷:应付股利20000 (29)借:本年利润64065贷:利润分配—未分配利润64065 (30)借:利润分配—未分配利润29610贷:利润分配—提取法定公积金6407利润分配—提取法定公益金 3203利润分配—应付股利 20000第五章一单选1.D2.D3.D4.D5.A6.C7.C8.C9.B 10.D 11.A 12.A 13.B 14.D 15.D 16.D 17.D 18.D 19.B 20.B二多选1.BCD2.ABCD3.AD4.AC5.BC6.BCD7.AB8.BD9.ACD 10.ABC三判断1.×2.×3.×4.×5.√6.×7.√8.×9. √10.√四:业务题(1)付款凭证贷方科目银行存款 2011年09 月日付字第1号主管会计李四记帐谢海娟出纳王五审核张三制单谢海娟付款凭证贷方科目库存现金2011年09 月04日付字第2号主管会计李四 记帐谢海娟 出纳王五 审核张三 制单谢海娟(3)付 款 凭 证贷方科目 银行存款 2011年09 月 06 日 付字第3号主管会计李四 记帐谢海娟 出纳王五 审核张三 制单谢海娟收 款 凭 证出纳编号2011 年 09 月10 日 凭证编号收字1号附单据 张会计主管(盖章) 记帐(盖章) 制单(盖章) 出纳(盖章) 交款人(盖章)(5)收 款 凭 证出纳编号2011 年 09 月 12日 凭证编号收字2号附单据 张会计主管(盖章) 记帐(盖章) 制单(盖章) 出纳(盖章) 交款人(盖章)(6)收 款 凭 证出纳编号2011 年09 月16 日 凭证编号收字3号附单据 张会计主管(盖章) 记帐(盖章) 制单(盖章) 出纳(盖章) 交款人(盖章)(7)付 款 凭 证贷方科目 银行存款 2011年09 月 20 日 付字第4号主管会计李四 记帐谢海娟 出纳王五 审核张三 制单谢海娟(8)收 款 凭 证出纳编号2011 年09 月24 日 凭证编号收字4号附单据 张会计主管(盖章) 记帐(盖章) 制单(盖章) 出纳(盖章) 交款人(盖章) (9)付 款 凭 证主管会计 李四 记帐 谢海娟 出纳 王五 审核 张三 制单 谢海娟(10)收款凭证2011 年09 月29 日凭证编号收字5号附单据张会计主管(盖章)记帐(盖章)制单(盖章)出纳(盖章)交款人(盖章)转账凭证2011年09月29日转字第1号记账:审核:出纳:制单:第六章一单选1.B2.C3.D4.A5.B6.C7.A8.D9.B 10.C11.D 12.B 13.A 14.D 15.D16.A17.D 18.A 19.A 20.C二多选1.ACD2.BCD3.AD4.AB5.CD6.ABC7.ABCD8.ABD9.AD 10.ABCD 11.AD 12.ABCD 13.CD 14.AD 15.BD 16.ACE 17.AB 18.ABC 19.ADE 20.ABC 21.CD 22. ACD 23.BCE 24.BC 25.AE 26.ABDE 27.ACE 28.BCD 29.ABCD 30.BC 31.AB 32.ACD 33.BCD 34.AD 35.ABCD 36.AC 37ABC 38.ACD 39.ABCD三判断1.√2.×3.×4.√5.×6. √7. ×8.×9.×10.√11. ×12. ×13.√14. √15. √16×17. ×18. √19×20√21√22√23. √24×25. √26×27√第七章一、单选1.B2.A3.B4.C5.D6.C7.C8.D9.C 10.B 11.C 12.C 13.C 14.B 15.D二、多选1.ABCD 1.ABCD 3.CD 4.BC 5.ABC三、判断1. 1.√2√ 3.√ 4. √5. ×第八章一单选1.A2.B3.B4.C5.A6.B7.D8.B9.C 10.C二、多选1.ABC2.ABC3.BC4.ABC5.ABD6.AB7.ABCD8.ABC9.ABCD三、判断1. .×2.√3.√4.×5.×6. ×7. √8. ×9. √10. ×第九章一、单选1C 2.A 3.A 4.A 5.B 6.D 7C 8.A 9.C 10.C二、多选1.ABCD2.ABD3.ABC4.ABC5.ACD 7.CD 8.AC 9.ABD 10.ABC三、判断1. .×2. ×3.√4. √5.×6..×7. √8.×。

基础会计实训考试题及答案(五套)

基础会计实训考试题及答案(五套)基础会计实训技能考核准备通知单一、工具、材料和设备的准备考试时间:40分钟二、考场准备1、考场面积为60m2,设有10张实训桌,每个实训桌有4个考位,每个考位的右上角贴有考号。

考场采光良好,不足部分采用照明补充。

2、考场应干净整洁,空气新鲜,无环境干扰。

3、考前由考务管理人员检查考场各考位应准备的资料、工具是否齐全,所贴考号是否有遗漏。

三、人员要求:1、监考人员与考生比例为1:40。

2、考评员与考生比例为1:40。

四、其他:无基础会计实训技能考核试卷(基础会计实训试题1)一、考核内容某企业相关会计要素项目如下所示:单位:万元考核要求:资料中所列内容各属于资产、负债、所有者权益中的哪一个项目,并在相应的项目上写上其账户名称,加总后检查其平衡关系。

考核时间:20分钟试题二考核要求:根据账户结构和期末余额的计算公式,计算表中空格中的数字,并将计算结果填入空格。

考核时间:20 分钟考评员签字:基础会计实训技能考核试卷答案(基础会计实训试题1)一、考核内容某企业相关会计要素项目如下所示:单位:万元考核要求:资料中所列内容各属于资产、负债、所有者权益中的哪一个项目,并在相应的项目上写上其账户名称,加总后检查其平衡关系。

考核时间:20分钟试题二考核要求:根据账户结构和期末余额的计算公式,计算表中空格中的数字,并将计算结果填入空格。

基础会计实训技能考核试卷(基础会计实训试题2)一、考核内容五三公司2005年10月份发生了下列经济业务:(1)将现金5000元存入银行。

(阐述:)(2)收到某单位投资计100000元存入银行。

(阐述:)(3)购入甲材料10000元,材料款暂欠。

(阐述:)(4)以银行存款偿还短期银行借款5000元。

(阐述:)(5)向银行借款20000元,偿还前欠振华工厂购料款。

(阐述:)(6)以银行存款归还短期借款2 000元。

(阐述:)(7)张三出差预借差旅费2000元。

基础会计实务习题与项目实训答案

高职高专精品教材基础会计实务习题与项目实训参考答案南京大学出版上篇习题集项目一认识会计练习题答案一、单选题1、C2、A3、C4、A5、B6、A7、C8、A9、A10、B 11、B 12、C 13、B 14、C 15、C 16、C 17、B二、多选题1、BD2、ABCD3、ABCD4、ABCD5、ABCD6、 AB7、ABCD8、 AB 9、ACD 10、ABCD 11、 ABCD 12、 ABCD 13、ABD14、BCD 15、AC 16、ABCD三、判断题1、√2、×3、√4、×5、√6、√7、√8、×9、√ 10、× 11、× 12、√ 13、√14、×15、√四、略五、略六、计算分析题本期收入=80 000 + 60 000 =140 000(元)本期费用=40 000 + 30 000 + 2 000 + 12000÷12 = 91 000(元)本期利润=140 000 – 91 000 = 49 000(元)测试题答案一、单选题(每题1分,共10分)1、C2、BC3、A4、A5、B6、 D7、C8、A 9、D 10、A二、多选题(每题2分,共20分)1、 ABCD2、ABCD3、ABCD4、 ABCD5、 AC6、 ABD7、ABC8、ABCD 9、ABCD 10、ABCD三、判断题(每题1分,共4分)1、√2、×3、×4、×5、√6、√7、×8、√9、√ 10、×四、略五、略项目二账户设置与复式记账练习题答案一、单项选择题1、A2、B3、C4、C5、B6、B7、C8、C9、D 10、A 11、C12、C 13、D 14、C 15、D 16、B 17、B 18、C 19、A 20、B二、多项选择题1、AC2、AC3、AC4、AB5、ABC6、AB7、ACD8、ABD9、BD10、BCD 11、ABC 12、BC 13、AD 14、ABD三、判断题1、×2、×3、×4、√5、×6、√7、√8、×9、×10、×四、实务应用题项目会计要素投资净收益资产长期投资负债期间费用所有者权益营业收入收入未分配利润费用预付账款利润预收账款3、(1)各项经济业务所引起的资产和权益有关项目增减变动情况如下:①银行存款减少,现金增加(资产项目内部一增一减)②银行存款增加,实收资本增加(资产项目和权益项目同时增加)③银行存款减少,应付账款减少(资产项目和权益项目同时减少)④银行借款增加,应付账款减少(权益项目内部一增一减)⑤银行存款减少,应交税金减少(资产项目和权益项目同时减少)⑥原材料或材料采购增加,应付账款增加(资产项目和权益项目同时增加)⑦银行存款减少,其他应收款增加(资产项目内部一增一减)⑧原材料减少,生产成本增加(资产项目内部一增一减)⑨银行存款增加,银行借款增加(资产项目和权益项目同时增加)⑩银行存款增加,应收账款减少(资产项目内部一增一减)(2)发生上述经济业务后引起资产和权益的变化金额为:210 000—32 500—8 500+14 000+150 000=+533 000元(增加)(3)三星公司2002年7月发生上述经济业务以后的资产和权益总额为:956 000元+533 000元=1489 000元4、(1)会计分录:①借:银行存款40000贷:应收账款40000②借:原材料20000贷:银行存款20000③借:应付账款30000贷:银行存款30000④借:短期借款10000贷:银行存款10000⑤借:银行存款50000贷:实收资本50000⑥借:原材料30000贷:应付账款30000(2)编制试算平衡表如下:甲企业试算平衡表测试题答案一、单项选择题(每题2分,共2×18=36分)1、C2、B3、C4、D5、D6、B7、A8、B9、A 10、A11、A 12、B 13、 B 14、B 15、D 16、B 17、C 18、C二、多项选择题(每题2分,共2×12=24分)1、CD2、ABD3、ABC4、ACD5、ABD6、ABC7、AB8、 ABC9、ABCD 10、AB 11、AB 12、AD三、判断题(每题1分,共1×10=10分)1、√2、×3、√4、×5、×6、√7、×8、√9、√10、×四、业务题(第1题18分,第2题12分,共30分)12、银行存款应付账款期初余额56000 期初余额4000030000 (2)23000(2)23 000 (4)20000(3)1200 (6)5000(4)30 000发生额30000 发生额54200 发生额23000 发生额25000期末余额31800 期末余额42000原材料实收资本期初余额20000 期初余额121000(3)1200 (1)30000 (5)25000 (5)81000(6)5000发生额——发生额11100发生额31200 发生额——期末余额23200期末余额51200固定资产期初余额85000(4)50000(5)56000发生额106000 发生额——期末余额191000项目三填制和审核原始凭证练习题答案一、会计书写练习(一)写出以下各数的大写金额1、¥10.57 应写成:人民币壹拾元伍角柒分2、¥3,602.05 应写成:人民币叁仟陆佰零贰元零伍分3、¥206,048.09 应写成:人民币贰拾万零陆仟零肆拾捌元零玖分4、¥278,760.00 应写成:人民币贰拾柒万捌仟柒佰陆拾元整5、¥165,300.70 应写成:人民币壹拾陆万伍仟叁佰元柒角整(二)写出以下出票日期的中文大写书写1、1999年1月5日应写为:壹玖玖玖年零壹月零伍日2、2000年12月11日应写为:贰零零零年壹拾贰月壹拾壹日3、2004年8月20日应写为:贰零零肆年捌月零贰拾日4、2009年10月30日应写为:贰零零玖年零壹拾月叁拾日5、2010年5月31日应写为:贰零壹零年零伍月叁拾壹日测试题答案一、单选题(每题1分,共7分)1、B2、D3、D4、A5、D6、 C7、D二、多选题(每题2分,共14分)1、 ABCD2、 BCD3、 BCD4、 ABCD5、 ABCD6、 ACD7、ABCD三、判断题(每题1分,共4分)1、×2、×3、×4、×项目四填制和审核记账凭证练习题答案一、单选题1、A2、A3、B4、D5、A6、B7、C8、C9、D10、D 11、B 12、C 13、C 14、C 15、A二、多选题1、ABD2、ABCD3、ABCD4、BCD5、ABD6、 ACD7、ABCD8、BD 9、AC 10、C 11、 ABCD 12、BC 13、ABD 14、ACD15、CD三、判断题1、×2、√3、√4、×5、√6、×7、√8、√9、√ 10、× 11、√ 12、√ 13、√14、√15、×四、略五、略六、业务题习题一1. 借:银行存款300 000贷:长期借款300 0002. 借:银行存款200 000贷:实收资本200 0003. 借:固定资产400 000贷:实收资本400 0004. 借:银行存款100 000贷:短期借款100 0005. 借:短期借款60 000贷:银行存款60 0006.借:资本公积150 000贷:实收资本150 000习题二1. 借:在途物资—甲材料 40 400应交税费—应交增值税(进项税额) 6 800贷:银行存款 47 2002. 借:原材料—甲材料 40 400贷:在途物资—甲材料 40 4003. 借:应付账款 11 700贷:银行存款 11 7004. 借:原材料—乙材料 81 000应交税费—应交增值税(进项税额) 13 600贷:应付账款 94 6005. 借:应付账款 94 600贷:银行存款 94 6006. 借:在途物资—甲材料 32 800—乙材料 48 600应交税费—应交增值税(进项税额) 13 600贷:银行存款 95 0007. 借:原材料—甲材料 32 800—乙材料 48 600贷:在途物资—甲材料 32 800—乙材料 48 600在途物资—甲材料在途物资—乙材料①40 400 ②40 400 ⑥48 600 ⑦48 600⑥32 800⑦32 800本期发生额:73 200 本期发生额:73 200 本期发生额:48 600 本期发生额:48 600原材料—甲材料原材料—乙材料②40 400 ④81 000⑦32 800⑤48 600本期发生额:73 200 本期发生额:53000 本期发生额:129 600期末余额:73 200 期末余额:129 600习题三1. 借:原材料—A材料 10 000贷:在途物资—A材料 10 0002. 借:原材料—A材料 61 000—B材料 20 400应交税费—应交增值税(进项税额) 13 600贷:银行存款 95 0003. 借:在途物资—A材料 24 600—B材料 29 400应交税费—应交增值税(进项税额) 8 925贷:银行存款 62 9254. 借:原材料—A材料 24 600—B材料 29 400贷:在途物资—A材料 24 600—B材料 29 4005. 借:原材料—B材料 4 300应交税费—应交增值税(进项税额) 680贷:应付账款—红星工厂 4 980在途物资—A材料在途物资—B材料期初余额:10 000③ 24 600 ①10 000 ③29 400 ④29 400④24 600本期发生额:24 600 本期发生额:34 600 本期发生额:29 400 本期发生额:29 400原材料—A材料原材料—B材料期初余额:12 000 期初余额:20 000①10 000 ②20 400②61 000④29 400④24 600⑤ 4 300本期发生额:95 600 本期发生额:54 100期末余额:107 600 期末余额:74 100在途物资原材料期初余额:10 000 期初余额:32 000③ 54 000 ①10 000 ①10 000③54 000②81 400④54 000⑤ 4 300本期发生额:54 000 本期发生额:64 000 本期发生额:149 700期末余额:181 700习题四1. 借:生产成本—甲产品32 000制造费用 1 200管理费用100贷:原材料—A材料13 200—B材料1002. 借:管理费用200贷:库存现金2003. 借:应付职工薪酬60 000贷:银行存款60 0004. 借:财务费用400贷:银行存款4005. 借:管理费用 2 500库存现金500贷:其他应收款 3 0006. 借:制造费用 6 000贷:银行存款 6 0007. 借:制造费用 4 000管理费用 3 000贷:累计折旧7 0008. 借:财务费用600贷:应付利息6009. 借:生产成本—甲产品60 000制造费用 3 000管理费用 1 000贷:应付职工薪酬10. 借:生产成本—甲产品14 200贷:制造费用14 20011. 借:库存商品—甲产品66700贷:生产成本—甲产品66700生产成本—甲产品制造费用期初余额:10 000 (11)66 700① 1 200⑩14 200①32 000 ⑥ 6 000⑨60 000 ⑦ 4 000⑩14 200 ⑨ 3 000本期发生额:106 200 本期发生额:66 700 本期发生额:14 200 本期发生额:14 200 期末余额:49 500习题五1. 借:生产成本—A产品300 000—B产品100 000制造费用10 000管理费用 1 000贷:原材料—甲材料201 000—乙材料130 000—丙材料80 0002. 借:预付账款 3 600贷:银行存款 3 6003. 借:制造费用100管理费用200贷:库存现金3004. 借:制造费用30 000管理费用10 000应交税费—应交增值税(进项税额) 6 800贷:银行存款 46 8005. 借:财务费用600贷:银行存款6006. 借:应付职工薪酬—工资104 000贷:银行存款104 0007. 借:应付职工薪酬—社会保险费27 040贷:银行存款27 0408. 借:制造费用100管理费用200贷:预付账款3009. 借:制造费用 3 000管理费用 1 000贷:累计折旧 4 00010. 借:生产成本—A产品40 000—B产品24 000制造费用10 000管理费用30 000贷:应付职工薪酬—工资104 00011. 借:生产成本—A产品10 400—B产品 6 240制造费用 2 600管理费用7 800贷:应付职工薪酬—社会保险费27 04012. 借:生产成本—A产品34 875—B产品20 925贷:制造费用55 80055 800制造费用分配率==6.975(元)5 000+3 000A产品应分配的制造费用=5 000×6.975=34 875(元)B产品应分配的制造费用=3 000×6.975=20 925(元)制造费用① 10 000 12、55 800③ 100④ 30 000⑧100⑨ 3 000⑩ 10 000⑪ 2 600本期发生额: 55 800 本期发生额: 55 80013. 借:库存商品—A产品385 275—B产品123 165贷:生产成本—A产品385 275—B产品123 165生产成本—A产品生产成本—B产品①300 000 13、385 275 ①100 000 13、123 165⑩ 40 000 ⑩ 24 00011、10 40011、6 24012、34 875 12、20 925本期发生额:385 275 本期发生额:385 275 本期发生额:151 165 本期发生额:123 165期末余额:28 000习题六1. 借:银行存款85 995贷:主营业务收入—A产品51 000—B产品22 500应交税费—应交增值税(销项税额)12 4952. 借:银行存款11 700贷:应收账款11 7003. 借:应收账款—红星公司140 400贷:主营业务收入—B产品120 000 应交税费—应交增值税(销项税额)20 400 4. 借:销售费用—广告费 6 000贷:银行存款 6 0005. 借:应收票据37 440贷:其他业务收入32 000 应交税费—应交增值税(销项税额) 5 440 借:其他业务成本24 000 贷:原材料—甲材料24 000 6. 借:销售费用—运杂费 3 000贷:银行存款 3 0007. 借:主营业务成本-A产品36 000-B产品95 000 贷:库存商品-A产品36 000-B产品95 000 8. 借:营业税金及附加 1 400贷:应交税费—城市维护建设税980—教育费附加420习题七1. 借:营业外支出600贷:银行存款6002. 借:营业外支出10 000贷:银行存款10 0003. 借:固定资产50 000贷:营业外收入50 0004. 借:银行存款40 000贷:投资收益40 0005. 借:应付账款10 000贷:营业外收入10 0006. 题目中少了“营业外支出”10600元借:主营业务收入— A产品51 000— B产品142 500其他业务收入32 000投资收益40 000营业外收入60 000 贷:本年利润325 500 借:本年利润203 000 贷:主营业务成本— A产品36 000— B产品95 000其他业务成本24 000营业税金及附加 1 400销售费用9 000管理费用21 000财务费用 6 000营业外支出10 6007. 借:所得税费用30 625贷:应交税费—应交所得税30 6258. 借:本年利润30 625贷:所得税费用30 6259. 借:利润分配—提取法定盈余公积49 187.5贷:盈余公积—法定盈余公积49 187.5(325 500-203 000-30 625+400 000)×10% = 49187.5(元)10. 借:利润分配—应付现金股利60 000贷:应付股利60 00011. 借:本年利润491 875贷:利润分配—未分配利润491 87512. 借:利润分配—未分配利润109 187.5贷:利润分配—提取法定盈余公积49 187.5—应付现金股利60 000本年利润利润分配—未分配利润期初余额:400 000 12、109 187.5 11、491 875⑥203 000⑥325 500⑧30 625 本期发生额:109 187.5 本期发生额:491 87511、491 875 期末余额:382 687.5 本期发生额:725 500 本期发生额:725 50012月营业利润=51 000+142 500+32 000+40 000-36 000-95 000-24 000-1 400-9 000 -21 000-6 000=265 500-192 400=73 100(元)12月利润总额=73 100+60 000-10 600=122 500(元)12月净利润=122 500-122 500×25%= 91 875(元)年末未分配利润=400 000+91 875-109 187.5=382 687.5(元)习题八1. 借:银行存款23 400贷:应收账款11 7002. 借:应收账款—宏伟工厂59 500贷:主营业务收入—A产品50 000应交税费—应交增值税(销项税额)8 500银行存款 1 000 3. 借:销售费用—广告费 4 000贷:银行存款 4 000 4. 借:应收票据140 400贷:主要业务收入—B产品120 000 应交税费—应交增值税(销项税额)20 400 5. 借:银行存款59 500贷:应收账款59 500 6. 借:营业外支出10 000贷:银行存款10 000 7. 借:银行存款46 800贷:其他业务收入40 000 应交税费—应交增值税(销项税额) 6 800 借:其他业务成本30 000 贷:原材料—甲材料30 000 8. 借:银行存款 1 000贷:营业外收入 1 000 9. 借:银行存款30 000贷:投资收益30 000 10. 借:主营业务成本-A产品35 000-B产品80 000 贷:库存商品-A产品35 000-B产品80 000 11. 借:管理费用 4 000销售费用 2 000 贷:累计折旧 6 000 12. 借:应付账款 2 000贷:营业外收入 2 000 13. 借:营业税金及附加 2 000贷:应交税费—城市维护建设税 1 400—教育费附加600 14. 借:主营业务收入— A产品50 000— B产品120 000其他业务收入40 000投资收益30 000营业外收入 3 000 贷:本年利润243 000 借:本年利润167 000 贷:主营业务成本— A产品35 000— B产品80 000 其他业务成本30 000营业税金及附加 2 000销售费用 6 000管理费用 4 000营业外支出10 00015. 借:所得税费用19 000贷:应交税费—应交所得税19 000借:本年利润19 000贷:所得税费用19 00016. 借:利润分配—提取法定盈余公积35 700贷:盈余公积—法定盈余公积35 700(243 000-167 000-19 000+300 000)×10% = 35 700(元)17. 借:利润分配—应付现金股利60 000贷:应付股利60 00018. 借:本年利润357 000贷:利润分配—未分配利润357 00019. 借:利润分配—未分配利润95 700贷:利润分配—提取法定盈余公积35 700—应付现金股利60 000本年利润利润分配—未分配利润期初余额:300 000 19、95 700 18、357 00014、167 000 14、243 00015、19 000 本期发生额:95 700 本期发生额:357 000 18、357 000 期末余额:261 300 本期发生额:543 000 本期发生额:543 00012月营业利润=50 000+120 000+40 000+30 000-35 000-80 000-30 000-2 000-6 000 -4 000=240 000-157 000=83 000(元)12月利润总额=83 000+3 000-10 000=76 000(元)12月净利润=76 000-76 000×25%= 57 000(元)年末未分配利润=300 000+57 000-95 700=261 300(元)习题九1. 借:在途物资—甲材料 20 100应交税费—应交增值税(进项税额) 3 400贷:银行存款 23 5002. 借:原材料—甲材料 20 100贷:在途物资—甲材料 20 1003. 借:生产成本—A产品 2 000制造费用300管理费用100贷:原材料—甲材料 2 400 4. 借:生产成本—A产品60 000制造费用20 000管理费用20 000贷:应付职工薪酬—工资100 000 5. 借:制造费用 6 000管理费用 3 000 贷:累计折旧9 000 6. 借:销售费用—广告费 1 000贷:银行存款 1 000 7. 借:银行存款468 000贷:主要业务收入—甲产品400 000 应交税费—应交增值税(销项税额)68 000 8. 借:生产成本—甲产品26 300贷:制造费用26 300制造费用③ 300⑧26 300④ 20 000⑤ 6 000本期发生额: 26 300 本期发生额: 26 3009. 借:库存商品—甲产品88 300贷:生产成本—A产品88 300生产成本—甲产品③ 2 000⑧88 300④ 60 000⑧ 26 300本期发生额: 88 300 本期发生额: 88 30010. 借:应收账款117 000贷:主营业务收入—甲产品100 000 应交税费—应交增值税(销项税额)17 000 11. 借:主营业务成本-甲产品282 500贷:库存商品-甲产品282 500 12. 借:营业外支出200贷:银行存款200 13. 借:营业税金及附加 1 000贷:应交税费—城市维护建设税700—教育费附加300 14. 借:主营业务收入—甲产品500 000贷:本年利润500 000借:本年利润307 800贷:主营业务成本—甲产品282 500营业税金及附加 1 000销售费用 1 000管理费用23 100营业外支出20015. 借:所得税费用48 050贷:应交税费—应交所得税48 05016. 借:本年利润48 050贷:所得税费用48 05017. 借:利润分配—提取法定盈余公积14 415贷:盈余公积—法定盈余公积14 415(500 000-307 800-48 050)×10% = 14 415(元)18. 借:本年利润144 150贷:利润分配—未分配利润144 15019. 借:利润分配—未分配利润14 415贷:利润分配—提取法定盈余公积14 415借本年利润贷借利润分配—未分配利润贷14、307 80014、500 000 19、14 41518、144 15016、48 05018、144 150 本期发生额:14 415 本期发生额:144 150期末余额:129 735本期发生额:500 000 本期发生额:500 00012月营业利润=500 000-282 500-1 000-1 000-23 100=192 400(元)12月利润总额=192 400-200=192 200(元)12月净利润=192 200-192 200×25%= 144 150(元)年末未分配利润=144 150-14 415=129 735(元)测试题答案一、单项选择题1、B2、A3、A4、C5、A6、A7、B8、C9、D 10、B二、多项选择题1、ABC2、ACD3、AD4、AC5、AC6、AB7、BCD8、ABCD 9、ACD 10、ACD三、判断题1、√2、×3、×4、√5、×6、√7、×8、×9、√10、×四、计算分析题1、法定盈余公积=(350 000-350 000×25%)×10%=26 250(元)年末未分配利润的余额=80 000+(350 000-350 000×25%-26250)=316 250(元)2、本月营业利润= 30 000-10 000-5 000-3 000-2 000-200=9 800(元)本月利润总额=9 800+6 500-500=15 800(元)本月净利润=15 800-4 775=11025(元)五、业务题1. 借:在途物资—甲材料45 166.7—乙材料45 333.3应交税费—应交增值税(进项税额) 15 300贷:银行存款 105 800500 500运费的分配率==(元/千克)15+30 45500甲材料应负担的运杂费=15×=166.7(元)45乙材料应负担的运杂费=500-166.7=333.3(元)甲材料应负担的采购成本=15×3 000+166.7=45 166.7(元)乙材料应负担的采购成本=30×1 500+333.3=45 333.3(元)2. 借:生产成本—A产品25 600—B产品7 820制造费用 1 200管理费用400贷:原材料—甲材料26 000—乙材料9 0203. 借:生产成本—A产品30 000—B产品15 000制造费用7 000管理费用 5 000销售费用8 000贷:应付职工薪酬—工资65 0004. 借:制造费用12 000管理费用 6 400贷:累计折旧18 4005. 借:财务费用 3 000贷:银行存款 3 0006. 借:生产成本—A产品15 150—B产品 5 050贷:制造费用20 200制造费用② 1 200⑥20 200③ 7 000④ 12 000本期发生额: 20 200 本期发生额: 20 20020 200制造费用分配率==5.05(元)3 000+1000A产品应分配的制造费用=3 000×5.05=15 150(元)B产品应分配的制造费用=1 000×5.05=5 050(元)7. 借:库存商品—A产品88 300贷:生产成本—A产品88 300生产成本—A产品②25 600⑦70 750③ 30 000⑥ 15 150本期发生额: 70 750 本期发生额: 70 7508. 借:应收账款140 400贷:主营业务收入—A产品120 000应交税费—应交增值税(销项税额)20 4009. 借:主营业务成本-A产品56 600贷:库存商品-A产品56 60010. 借:营业外支出200贷:银行存款20011. 借:营业税金及附加510贷:应交税费—城市维护建设税357—教育费附加15312. 借:主营业务收入— A产品120 000贷:本年利润120 000 借:本年利润80 110贷:主营业务成本—A产品56 600营业税金及附加510销售费用8 000管理费用11 800财务费用 3 000营业外支出20013. 借:所得税费用48 050贷:应交税费—应交所得税48 050(120 000-80 110)×25% = 9 972.5(元)14. 借:本年利润9 972.5贷:所得税费用9 972.5项目五设置与登记账簿练习题答案一、单项选择题1、C2、D3、B4、C5、A6、B7、A8、D9、C 10、D 11、A12、B 13、A 14、C 15、B二、多项选择题1、ABD2、AD3、ABC4、BD5、ABCD6、BC7、ABCD8、ABC三、判断题1、×2、×3、√4、√5、×四、单项选择题1、C2、D3、B4、C5、A6、B7、A8、D9、C 10、D 11、A12、B 13、A 14、C 15、B五、多项选择题1、ABD2、AD3、ABC4、BD5、ABCD6、BC7、ABCD8、ABC六、判断题1、×2、×3、√4、√5、×七、名词解释1、会计账簿是由具有一定格式又相互连结在一起的若干张账页组成的,以会计凭证为依据,用来序时、分类地登记各项经济业务的簿籍。

《基础会计项目实训与习题集》第五次印刷答案 9、第九章 财务报告

未分配利润

100

非流动资产合计

2 273

所有者权益合计

2 431

资产总计

3795

负债及所有者权益总计

3 795

项目实训9—3 利润表的编制

表9-8利 润 表会企01表

编制单位:盛光机械公司2×17年度 金额单位:万元

项 目

行次

本期金额

上期金额

一、营业收入

(略)

2 130

(略)

减:营业成本

资 产

期末数

期初数

负债和所有者权益

期末数

期初数

流动资产:

(略)

流动负债:

(略)

货币资金

748

短期借款

350

交易性金融资产

53

应付票据

70

应收票据

281

应付账款

80

应收账款

150

预收款项

102

预付款项

39

应付职工薪酬

147

其他应收款

2

应交税费

85

存货

249

应付股利

528

其他流动资产

应付利息

1

一年内到期的

非流动资产

其他应付款

1

流动资产合计

1 522

一年内到期的

非流动负债

非流动资产:

流动负债合计

1 364

持有至到期投资

非流动负债:

长期股权投资

300

长期借款

固定资产

1 906

应付债券

在建工程

20

负债合计

1364

工程物资

3

所有者权益:

固定资产清理

关于会计学基础实训题目包括答案

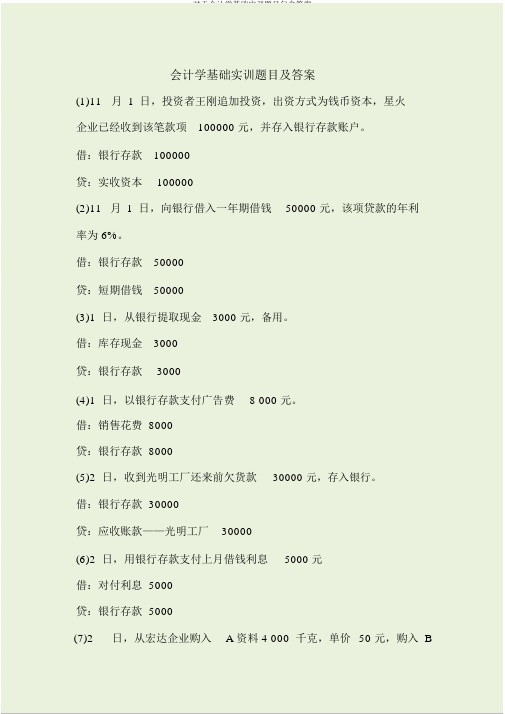

会计学基础实训题目及答案(1)11月1日,投资者王刚追加投资,出资方式为钱币资本,星火企业已经收到该笔款项100000 元,并存入银行存款账户。

借:银行存款100000贷:实收资本100000(2)11月1日,向银行借入一年期借钱50000 元,该项贷款的年利率为 6%。

借:银行存款50000贷:短期借钱50000(3)1 日,从银行提取现金3000 元,备用。

借:库存现金3000贷:银行存款3000(4)1 日,以银行存款支付广告费8 000 元。

借:销售花费 8000贷:银行存款 8000(5)2 日,收到光明工厂还来前欠货款30000 元,存入银行。

借:银行存款 30000贷:应收账款——光明工厂30000(6)2 日,用银行存款支付上月借钱利息5000 元借:对付利息 5000贷:银行存款 5000(7)2日,从宏达企业购入 A 资料 4 000 千克,单价50 元,购入 B资料 5 000 千克,单价 20 元,增值税税率 17%,运费 900 元,货款用银行存款支付,资料还没有查收入库,运费按重量分派。

运费分派率 =900/ (4000+5000)=0.1A资料运费分派 =4000*0.1=400B资料运费分派 =5000*0.1=500借:资料采买 --A 资料 200 400--B 资料 100 500应交税费—应交增值税(进项税额)51000贷:银行存款 351900(8)经同意将的确没法支付的对付款 10000 转作营业外收入借:对付账款——长江企业 10000贷:营业外收入10000(9)3 日以银行存款支付上月应交的教育费附带300 元,城市保护建设税700 元。

借:应交税费——应交教育费附带300——应交城建税700贷:银行存款 1000(10)3日,从宏达企业购入的A、 B 资料所有查收入库,结转其实质采买成本。

借:原资料——A资料 200400—— B资料 100500贷:资料采买—— A 资料 200400—— B资料 100500(11)3日,购入不需安装的设施一台,价款120 000 元,增值税额20 400 元,价税款用银行存款支付。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

基础会计实务习题与项目实训

习题九

(一)目的

练习并掌握企业主要经济业务的核算。

(二)资料

新欣企业2009年12月份发生如下经济业务:

1.购进甲材料200吨,单价100元,增值税进项税额3400元,运杂费100元。

所有款项已用银行存款支付。

2.上述甲材料已运到,并验收入库,按实际成本结转。

3.生产A产品耗用甲材料2000元,车间耗用甲材料300元,厂部行政管理部门耗用甲材料100元。

4.分配本月工资100000元,其中,生产A产品工人工资60000元;车间管理人员工资20000元;厂部管理人员工资20000元。

5.计提本月车间固定资产折旧6000元,厂部固定资产折旧3000元。

6.用银行存款支付广告费1000元。

7.销售A产品200件,单价2000元,增值税销项税额68000元,货款已收存银行。

8.结转本月制造费用。

9.本月投入的A产品全部完工,已验收入库,结转完工A产品成本。

10.销售A产品50件,单价2000元,增值税销项税额17000元,款项尚未收到。

11.月末结转已销A产品的成本。

A产品单位成本1130元。

12.以银行存款支付违约罚金200元。

13.计算出本月应缴的城市维护建设税700元,教育费附加300元。

14.结转损益类账户。

15.计算本期应缴的所得税(税率25%)。

16.将“所得税费用”账户转入“本年利润”账户。

17.按税后利润的10%计提法定盈余公积金。

18.将“本年利润”账户转入“利润分配——未分配利润”账户。

19.将已分配的利润转入“利润分配——未分配利润”账户。

(三)要求

1.根据上述经济业务编制会计分录。

2.画“T”型账登记“制造费用”﹑“生产成本——A产品”﹑“本年利润”和“利润分配——未分配利润”账户。

3.计算12月份的营业利润﹑利润总额﹑净利润以及未分配利润的余额。