(完整word版)国际金融计算题及答案

国际金融计算题及答案

习题答案1、某日纽约USD1=HKD7、7820—7、7830伦敦GBP1= USD1、5140---1、5150 问英镑与港元的汇率是多少?解:GBP1=HKD7.7820 X 1.5140-----7.7830 X 1.5150 GBP1=HKD11.7819-----11.79122、某日苏黎士USD1= SF1、2280----1、2290法兰克福USD1= E0、9150----0、9160 问法兰克福市场欧元与瑞士法郎的汇率是多少?解:E1=SF1.2280/0.9160------SF1.2290/0.9150E1=SF1.3406------1.34323、某日GBP1=HKD12、6560----12、6570USD1=HKD 7、7800---- 7、7810问英镑与美元的汇率是多少?解:GBP1=USD12.6560/7.7810--------12.6570/7.7800GBP1=USD1.6265--------1.62694、某日巴黎即期汇率USD1=E0、8910----0、89201个月远期20-----------30 问巴黎市场美元与欧元1个月远期汇率是多少?解:一个月远期USD1=E0.8930-------0.89505、某日香港即期汇率USD1=HKD7、7800---7、78103个月远期70-----------50 问香港市场美元与港元3个月远期汇率是多少?解:三人月远期USD1=HKD7.7730---------7.77606、某日纽约即期汇率USD1=SF1、1550----1、15606个月远期60------------80 问纽约市场美元与瑞士法郎6个月远期汇率是多少?解:六个月远期USD1=SF1.1610-------1.16407、某日伦敦即期汇率GBP1=E 1、2010-----1、20203个月远期40-------------50 问伦敦市场英镑与欧元3个月远期汇率是多少?解:三个月远期GBP1=E1.2050---------1.20708、某企业出口铝材,人民币报价为15000元/吨,现改用美元报价,其价格应为多少?(即期汇率USD1=RMB6、8310—6、8380)解:15000÷6.8310=2196美元9、某企业进口商品人民币报价为11000元/件,现改用美元报价,应为多少?(汇率同上)解:11000÷6.8380=1609美元10、某企业出口商品美元报价为2500美元/件,现改用人民币报价,应为多少?(汇率同上)解:2500 X 6.8380=17095元11、某企业进口商品报价为5700美元/吨,现改用人民币报价,应为多少?(汇率同上)解:5700 X 6.8310=38937元12、某出口商品的报价为SF8500/件,现改用美元报价,应为多少?(即期汇率USD1=SF1、1830—1、1840)解:8500÷1.1830=7185美元13、某进口商品的报价为SF21500/吨,现改用美元报价,应为多少?(汇率同上)解:21500÷1.1840=18159美元14.某日:即期汇率USD1=EUR0.9150 — 0.9160•3个月40 ------ 60某出口商3个月后将收入1000万美元,届时需兑换成欧元,问该出口商应如何通过远期交易进行套期保值?解:3个月远期USD1=EUR0.9190------0.9220签3个月远期合约卖出1000万美元,买入919万欧元.15、某日:即期汇率USD1=SF1.3210 —1.3220•6个月80 -----60该进口商6个月后将向出口商支付1000万美元,届时需用瑞士法郎兑换,问该进口商将如何利用远期外汇交易进行套期保值?解:6个月远期USD1=SF1.3130-------1.3160签6个月远期合约卖出瑞士法郎1316万,买入1000万美元。

国际金融计算题及其答案

国际金融作业1、若S:£1=$1.1000—50,一个月F掉期率为“10—20”,若某客户欲向银行卖出一个月的期汇$100000 ,则他可以收进多少英镑?解:一个月的远期汇率为GBG/USD 101010/70,银行低价买入高价卖出,所以可收进英镑100000/1.1070=£903342、某日伦敦市场GBP1 =HKD15.6080/90, 纽约市场GBP1=USD1.9050/60,香港市场USD1=HKD7.8020/30。

判断市场有无套汇机会?应该如何操作?解:伦敦市场和纽约市场可算得套算汇率USD/HKD 8.1889/937 而香港市场USD/HKD 7.8020/30,∴有套利机会。

在香港市场上借入港币,买入美元;纽约市场上用买来的美元买英镑,最后用这些英镑在伦敦市场换回港币,可获利。

3、以1999年1月1号为基期,美元兑欧元汇率为1欧元=1.17美元,2000年年初美国物价同比上升3%,欧元区物价上涨8%,计算2000年初美元兑欧元的相对购买力平价。

解:e*=e[(Pb*/Pb)/(Pa*/Pa)]=1.17[(1+3%)/(1+8%)]=1.1158其中b为标价货币.即1欧元=1.1158美元4、S:USD1=RMB7.5500, 3个月期利率美圆为年6%,人民币为年4%,3个月远期汇率USD1=RMB7.5300 。

(1)计算3个月期美元兑人民币利率平价和掉期率。

(2)如果要利用100万人民币进行抵补套利,该如何操作?套利盈利为多少?解:(1)(F-E)/E=I*-I 即(F-7.55)/7.55=(4%-6%)/4 ∴三个月人民币利率平价为F:USD1=RMB7.51225,掉期率为S-F=0.03775(2)以4%的利率借入100万人民币三个月,即期换成美元1000000/7.5500=$132450,在美国以6%的利率投资,同时卖出相同数目三个月的远期美元。

三个月后,收益为人民币132450*(1+1.5%)*7.5300-1000000*(1+1%)=¥2308 5、交易员认为近期美元兑日元可能升值,于是用日元买入美元看涨期权,金额为100万美元,执行价格为USD1=JPY108.00,有效期为1个月,期权费用一共为200万日元。

国际金融计算题精选含答案

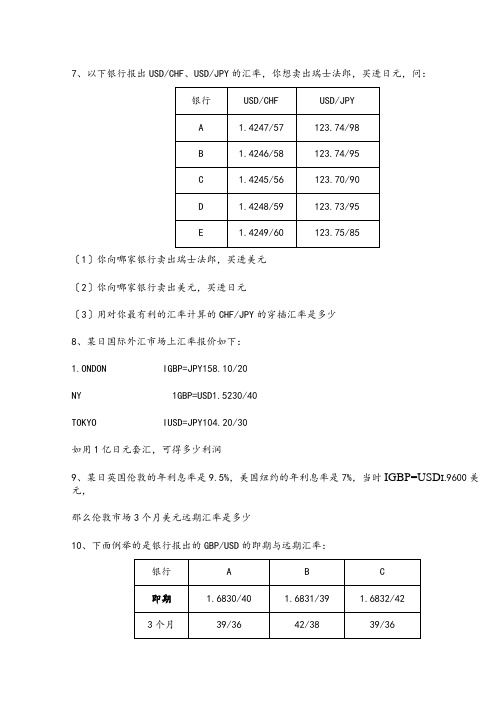

7、以下银行报出USD/CHF、USD/JPY的汇率,你想卖出瑞士法郎,买进日元,问:〔1〕你向哪家银行卖出瑞士法郎,买进美元〔2〕你向哪家银行卖出美元,买进日元〔3〕用对你最有利的汇率计算的CHF/JPY的穿插汇率是多少8、某日国际外汇市场上汇率报价如下:1.ONDON IGBP=JPY158.10/20NY 1GBP=USD1.5230/40TOKYO IUSD=JPY104.20/30如用1亿日元套汇,可得多少利润9、某日英国伦敦的年利息率是9.5%,美国纽约的年利息率是7%,当时IGBP=USD I.9600美元,那么伦敦市场3个月美元远期汇率是多少10、下面例举的是银行报出的GBP/USD的即期与远期汇率:你将从哪家银行按最正确汇率买进远期英镑远期汇率是多少3个月远期汇率:11、美国某公司从日本进口了一批货物,价值1,136,000,000日元。

根据合同规定,进口商在3个月后支付货款。

由于当时日元对美元的汇率呈上升的趋势,为防止进口付汇的损失,美国进口商决定采用远期合同来防范汇率不安全因素。

纽约外汇市场的行情如下:即期汇率USD1=JPY141.00/142.00三个月的远期日元的升水JPYO.5-0.4请问:〔1〕通过远期外集合同进展套期保值,这批进口货物的美元成本是多少〔2〕如果该美国进口商未进展套期保值,3个月后,由于日元相对于美元的即期汇率为USD1=JPY139.00/141.00,该进口商的美元支出将增加多少12、假定在某个交易日,纽约外汇市场上美元对德国马克的汇率为:即期汇率为USDLOO=DEMl.6780/90三个月的远期汇率为USDLOO=DEMl.6710/30试计算:〔1〕三个月的远期汇率的升贴水〔用点数表示〕;〔2〕将远期汇率的汇差折算成年率。

13、新加坡进口商根据合同进口一批货物,一个月后须支付货款10万美元;他将这批货物转口外销,预计3个月后收回以美元计价的货款。

国际金融计算题

第一章习题:计算远期汇率的原理:(1)远期汇水:”点数前小后大” f远期汇率升水远期汇率=即期汇率+远期汇水(2)远期汇水:”点数前大后小” f 远期汇率贴水远期汇率=即期汇率-远期汇水举例说明:即期汇率为:US$=DM1.7640/501个月期的远期汇水为:49/44试求1个月期的远期汇率?解:买入价=1.7640-0.0049=1.7591卖出价=1.7650-0.0044=1.7606US$=DM1.7591/1.7606例如:1998年9月10日,美元对日元的汇率为1美元等于134.115日元,2005年1月25日美元对日元的汇率为1美元等于104.075日元。

在这一期间,日元对美元的汇率变化幅度为多少?答:(134.115/104.075-1)义100%=28.86%而美元对日元的汇率变化幅度为多少?答:(104.075/134.115-1)义100%=-22.40%1.纽约和纽约市场两地的外汇牌价如下:伦敦市场为£1二$1.7810/1.7820,纽约市场为£1=$1,7830/1.7840。

根据上述市场条件如何进行套汇?若以2000万美元套汇,套汇利润是多少?解:根据市场结构情况,美元在伦敦市场比纽约贵,因此美元投资者选择在伦敦市场卖出美元,在纽约市场上卖出英镑(1分)。

利润如下:2000+1.7820X 1.7830 — 2000=1.1223 万美元(4 分)某日,苏黎士外汇市场美元/瑞士法郎即期汇率为:2.0000-2.0035, 3个月远期点数为130-115,某公司从瑞士进口机械零件,3个月后付款,每个零件瑞士出口商报价100瑞士法郎,如要求以美元报价,应报多少美元??(列出算式,步骤清楚)解:买入价=2.0000-0.0130=1.9870卖出价=2.0035-0.0115=1.99201 美元=1.9870/1.9920 瑞士法郎100+1.9870=50.3271 美元六、中国的一家外贸公司因从德国进口一批货物,三个月后需要支付1200000欧元的货款。

(完整word版)国际金融习题集答案打印版

第一章外汇与汇率一、填空1、外汇是指以(外币)所表示的用于(国际结算)的支付手段。

2、外汇可分为自由外汇与(记账外汇)两类。

3、汇率的表示方法可分为三种,即直接标价法、(间接标价法)与(美元标价法)。

4、表示汇率变化性质的概念有(法定升值)与法定贬值。

5、远期汇率有两种基本的报价方法:(直接报价法)与(点数报价法)。

6、外汇远期或外汇期货相对于外汇即期的三种基本关系是(升水)、(贴水)和(平价).7、买入汇率与卖出汇率的算术平均值被称为(中间汇率)。

8、信汇汇率与票汇汇率都是以(电汇汇率)为基础计算出来的。

9、套算汇率的计算方法有(交叉相除)与(同边相乘)两种。

10、政府制定官方汇率,一是用于(官方之间的货币互换),二是为(政府干预市场)提供一个标准。

11、购买力平价理论有两种形式:(购买力绝对平价)和(购买力相对平价)。

12、绝对购买力平价理论认为,汇率为(两国物价)之比。

13、相对购买力平价理论认为,汇率的变化幅度取决于(两国通胀的差异)。

14、利率平价理论所揭示的是在抵补套利存在的条件下(远期汇率)与(利率)之间的关系。

15、利率平价理论认为,外汇市场上,利率高的货币远期(贴水),利率低的货币(升水),其升贴水的幅度大约相当于(两国货币的利率差).16、汇率的货币决定理论认为,汇率是由货币的(供给)与(需求)的均衡来决定的.17、资产组合理论认为,外汇价格与利率都是(由各国国内财富持有者的资产平衡条件)决定的.18、影响汇率变化的主要因素有国际收支、(通货膨胀)、利率水平、(经济增长率)、(财政赤字)与(心理预期).19、狭义上的货币危机主要发生在(固定汇率)制下。

20、货币危机按其性质不同,可分为(经济条件恶化所造成的货币危机)与(心理预期所导致的货币危机).21、货币危机最容易传播到以下三类国家:一是(与货币危机发生国有较密切的贸易关系或出口上存在竞争关系)的国家、二是(与货币危机发生国存在较为相近的经济结构、发展模式及潜在经济问题)的国家、三是过分依赖国外资金流入的国家。

(完整版)国际金融学试题及参考答案(免费)

《国际金融学》 试卷A一、单项选择题(每题1分,共15分)1、特别提款权是一种( )。

A .实物资产B .黄金C .账面资产D .外汇 2、在国际货币市场上经常交易的短期金融工具是( )。

A .股票B .政府贷款C .欧洲债券D .国库券 3、外汇管制法规生效的范围一般以( )为界限。

A .外国领土B .本国领土C .世界各国D .发达国家 4、如果一种货币的远期汇率低于即期汇率,称之为( )。

A .升值B .升水C .贬值D .贴水 5、商品进出口记录在国际收支平衡表的( )。

A .经常项目B .资本项目C .统计误差项目D .储备资产项目 6、货币性黄金记录在国际收支平衡表的( )。

A .经常项目B .资本项目C .统计误差项目D .储备资产项目 7、套利者在进行套利交易的同时进行外汇抛补以防汇率风险的行为叫( )。

A .套期保值 B . 掉期交易 C .投机 D .抛补套利 8、衡量一国外债期限结构是否合理的指标是( )。

A .偿债率B .负债率C .外债余额与GDP 之比D .短期债务比率 9、当一国利率水平低于其他国家时,外汇市场上本、外币资金供求的变化则会导致本国货币汇率的( )。

A .上升B .下降C .不升不降D .升降无常 10、是金本位时期决定汇率的基础是( )。

A .铸币平价B .黄金输入点C .黄金输出点D .黄金输送点 11、以一定单位的外币为标准折算若干单位本币的标价方法是( )。

A .直接标价法B .间接标价法C .美元标价法D .标准标价法 12、外债余额与国内生产总值的比率,称为( )。

A .负债率B .债务率C .偿债率D .外债结构指针 13、国际储备结构管理的首要原则是( )。

A .流动性B .盈利性C .可得性D .安全性 14、布雷顿森林体系的致命弱点是( )。

A .美元双挂钩B .特里芬难题C .权利与义务的不对称D .汇率波动缺乏弹性15、某日纽约的银行报出的英镑买卖价为£1=$1.6783/93,3个月远期贴水为80/70,那么3个月远期汇率为( )。

国际金融计算题及答案

习题答案1、某日纽约USD1=HKD7、7820—7、7830伦敦GBP1= USD1、5140---1、5150 问英镑与港元的汇率是多少?解:GBP1=HKD7.7820 X 1.5140-----7.7830 X 1.5150 GBP1=HKD11.7819-----11.79122、某日苏黎士USD1= SF1、2280----1、2290法兰克福USD1= E0、9150----0、9160 问法兰克福市场欧元与瑞士法郎的汇率是多少?解:E1=SF1.2280/0.9160------SF1.2290/0.9150E1=SF1.3406------1.34323、某日GBP1=HKD12、6560----12、6570USD1=HKD 7、7800---- 7、7810问英镑与美元的汇率是多少?解:GBP1=USD12.6560/7.7810--------12.6570/7.7800GBP1=USD1.6265--------1.62694、某日巴黎即期汇率USD1=E0、8910----0、89201个月远期20-----------30 问巴黎市场美元与欧元1个月远期汇率是多少?解:一个月远期USD1=E0.8930-------0.89505、某日香港即期汇率USD1=HKD7、7800---7、78103个月远期70-----------50 问香港市场美元与港元3个月远期汇率是多少?解:三人月远期USD1=HKD7.7730---------7.77606、某日纽约即期汇率USD1=SF1、1550----1、15606个月远期60------------80 问纽约市场美元与瑞士法郎6个月远期汇率是多少?解:六个月远期USD1=SF1.1610-------1.16407、某日伦敦即期汇率GBP1=E 1、2010-----1、20203个月远期40-------------50 问伦敦市场英镑与欧元3个月远期汇率是多少?解:三个月远期GBP1=E1.2050---------1.20708、某企业出口铝材,人民币报价为15000元/吨,现改用美元报价,其价格应为多少?(即期汇率USD1=RMB6、8310—6、8380)解:15000÷6.8310=2196美元9、某企业进口商品人民币报价为11000元/件,现改用美元报价,应为多少?(汇率同上)解:11000÷6.8380=1609美元10、某企业出口商品美元报价为2500美元/件,现改用人民币报价,应为多少?(汇率同上)解:2500 X 6.8380=17095元11、某企业进口商品报价为5700美元/吨,现改用人民币报价,应为多少?(汇率同上)解:5700 X 6.8310=38937元12、某出口商品的报价为SF8500/件,现改用美元报价,应为多少?(即期汇率USD1=SF1、1830—1、1840)解:8500÷1.1830=7185美元13、某进口商品的报价为SF21500/吨,现改用美元报价,应为多少?(汇率同上)解:21500÷1.1840=18159美元14.某日:即期汇率USD1=EUR0.9150 — 0.9160•3个月40 ------ 60某出口商3个月后将收入1000万美元,届时需兑换成欧元,问该出口商应如何通过远期交易进行套期保值?解:3个月远期USD1=EUR0.9190------0.9220签3个月远期合约卖出1000万美元,买入919万欧元.15、某日:即期汇率USD1=SF1.3210 —1.3220•6个月80 -----60该进口商6个月后将向出口商支付1000万美元,届时需用瑞士法郎兑换,问该进口商将如何利用远期外汇交易进行套期保值?解:6个月远期USD1=SF1.3130-------1.3160签6个月远期合约卖出瑞士法郎1316万,买入1000万美元。

(完整版)国际金融习题含答案

(完整版)国际金融习题含答案一、填空题1. 国际金融市场中,外汇市场的交易额远远超过其他金融市场,每天的交易额约为______万亿美元。

答案:6.62. 根据汇率变动的弹性,汇率制度可以分为固定汇率制度和______。

答案:浮动汇率制度3. 国际货币基金组织(IMF)成立于______年,总部设在美国首都华盛顿。

答案:19444. 国际金融市场上,美元指数(USDX)是衡量美元对一篮子货币汇率变动的指标,目前美元指数的权重货币包括美元、欧元、日元、英镑和______。

答案:瑞士法郎二、选择题1. 以下哪项不是国际收支平衡表的组成部分?A. 经常账户B. 资本账户C. 错误和遗漏账户D. 通货膨胀账户答案:D2. 以下哪种汇率制度属于固定汇率制度?A. 金本位制B. 物价挂钩制C. 管理浮动汇率制度D. 自由浮动汇率制度答案:A3. 以下哪个国家不属于世界四大经济体?A. 美国B. 中国C. 德国D. 日本答案:D4. 以下哪个国家是世界上最大的外汇储备国?A. 美国B. 中国C. 日本D. 德国答案:B三、判断题1. 国际金融市场的形成和发展,有利于全球资源的优化配置和风险分散。

()答案:正确2. 浮动汇率制度下,汇率完全由市场供求关系决定,政府不进行任何干预。

()答案:错误3. 国际货币基金组织(IMF)的主要任务是调整国际收支失衡,促进成员国经济的稳定增长。

()答案:正确4. 通货膨胀率高的国家,其货币汇率往往呈贬值趋势。

()答案:正确四、简答题1. 简述国际金融市场的功能。

答案:国际金融市场的功能主要包括以下几点:(1)资金融通功能:为全球范围内的资金需求者和资金供应者提供融资和投资渠道;(2)风险分散功能:通过金融工具的多样化,降低投资者面临的风险;(3)价格发现功能:金融市场上的价格反映了市场供求关系,有助于投资者做出投资决策;(4)促进国际贸易和投资的发展:国际金融市场为国际贸易和投资提供了便利条件。

国际金融计算题最详细的解答

第一章习题:计算远期汇率的原理:(1)远期汇水:“点数前小后大” f远期汇率升水远期汇率=即期汇率+远期汇水(2)远期汇水:”点数前大后小” f 远期汇率贴水远期汇率=即期汇率-远期汇水举例说明:即期汇率为:US$=DM1.7640/501个月期的远期汇水为:49/44试求1个月期的远期汇率?解:买入价=1.7640-0.0049=1.7591卖出价=1.7650-0.0044=1.7606US$=DM1.7591/1.7606例2市场即期汇率为:£1=US$1.6040/503个月期的远期汇水:64/80试求3个月期的英镑对美元的远期汇率?练习题1伦敦外汇市场英镑对美元的汇率为:即期汇率:1.5305/151个月远期差价:20/302个月远期差价:60/706个月远期差价:130/150求英镑对美元的1个月、2个月、6个月的远期汇率?练习题2纽约外汇市场上美元对德国马克:即期汇率:1.8410/203个月期的远期差价:50/406个月期的远期差价:60/50求3个月期、6个月期美元的远期汇率?标价方法相同,交叉相除标价方法不同,平行相乘例如:1.根据下面的银行报价回答问题:美元/日元103.4/103.7英镑/美元 1.304 0/1.3050请问:某进出口公司要以英镑支付日元,那么该公司以英镑买进日元的套汇价是多少?(134.83/135.32; 134.83)2.根据下面的汇价回答问题:美元/日元153.40/50美元/港元7.801 0/20请问:某公司以港元买进日元支付货款,日元兑港元汇价是多少?(19.662/19.667; 19.662)练习1.根据下面汇率:美元/瑞典克朗6.998 0/6.998 6美元/加拿大元1.232 9/1.235 9请问:某中加合资公司要以加拿大元买进瑞典克郎朗,汇率是多少?(1 加元=5.6623/5.6765 克朗;5.6623)2.假设汇率为:美元/日元145.30/40英镑/美元 1.848 5/95请问:某公司要以日元买进英镑,汇率是多少?(1 英镑=268.59/268.92;268.92)货币升值与贬值的幅度:口直接标价法本币汇率变化=(旧汇率+新汇率-1)x100%外汇汇率变化=(新汇率+旧汇率-1)x100%口间接标价法本币汇率变化=(新汇率+旧汇率-1)x100%外汇汇率变化=(旧汇率+新汇率-1)x100%如果是正数表示本币或外汇升值;如果是负数表示本币或外汇贬值。

国际金融计算题及答案

国际金融计算题及答案【篇一:国际金融学试题和答案(非常有用)】总差额是(d)2008.1a.经常账户差额与资本账户差额之和b.经常账户差额与长期资本账户差额之和c.资本账户差额与金融账户差额之和d.经常账户差额、资本账户差额、金融账户差额、净差错与遗漏四项之和13.国际收支是统计学中的一个(b )2009.1a.存量概念b.流量概念c.衡量概念d.变量概念15.本国居民因购买和持有国外资产而获得的利润、股息及利息应记入( a)2009.1a.经常账户b.资本账户c.金融账户d.储备资产账户1.按照《国际收支手册》第五版的定义,imf判断个人居民的标准是(d)2009.10a.国籍标准c.法律标准a.货物b.时间标准 d.住所标准 b.服务 2.保险费记录在经常项目中的(b)2009.10c.收益d.经常转移2.广义国际收支建立的基础是(c)2010.1a.收付实现制b.国际交易制c.权责发生制d.借贷核算制1.国际收支平衡表的实际核算与编制过程,没有完全按照复式借贷记账法去做,由此导致了平衡表中什么项目的产生?(d)2010.10a.经常项目c.平衡项目a.直接投资b.资产项目 d.错误与遗漏 b.间接投资 2.政府贷款及出口信贷记录在金融账户中的哪一个项目?(d) 2010.10c.证券投资d.其他投资1.我国企业在香港发行股票所筹集的资金应记入国际收支平衡表的(c)2011.1a.经常账户b.资本账户c.金融账户d.储备账户2.我国国际收支平衡表中经常账户的借方记录(c) 2011.1a.商品的进出口额100万元b.好莱坞电影大片的进口额20万美元c.对外经济援助50万美元d.外国人到中国旅游支出2万美元16.我国某企业获得外国汽车专利的使用权。

该项交易应记入国际收支平衡表的(b) 2011.1a.贸易收支b.服务收支c.经常转移收支d.收入收支13.政府间的经济与军事援助记录在( a )2008.10a.经常账户 b.资本账户c.金融账户 d.储备资产账户28.国际收支差额等于经常账户差额加上资本与金融账户差额。

国际金融计算题及答案

国际金融作业1、设期初美元/人民币汇率为:1/8.1100,期末汇率为1/7.6120,求人民币/美元汇率的变动幅度?解:折算货币变动率= [(基期汇率–报告期汇率)/ 报告期汇率]×100%人民币/美元汇率的变动幅度为:[(8.1100 - 7.6120 )÷7.6120)] ×100% = 6.54%答:期末人民币/美元汇率的变动幅度为上升6.54%。

2、在外汇交易中,经常会碰到客户委托银行,按照规定的汇率成交。

在这种情况下,银行要根据市场汇率的变化,根据客户的指定汇率,不断进行测算,以便在市场汇率达到客户要求时成交。

例:有一客户委托银行买入100万港币,卖出英镑,其指令汇率水平为:HKD/GBP=0.0846,而外汇市场开盘时:USD/HKD 7.7452/62USD/GBP 0.6732/40(1)根据这时的汇率,是否可以达到客户的要求?(2)如果USD/GBP汇价保持不变,那么USD/HKD汇价变化到什么程度也可以达到客户的要求?(1)将开盘时的USD/HKD 汇率和USD/GBP汇率套算成HKD/GBP汇率得:HKD/GBP = (0.6732÷7.7462)~(0.6740÷7.7452)= 0.0869~0.0870客户作为受价方,其适用的买入港币的实际交易汇率水平为HKD/GBP =0.0870 ,因该汇率水平高于客户限定的委托价格HKD/GBP = 0.0846,故开盘时的汇率水平不能达到客户的要求。

(2)如果USD/GBP汇价保持不变,则0.6740/X=0.0846,X=0.6740÷0.0846=7.9669,因此,当USD/HKD的市场买入汇率由7.7452变化到7.9669水平时方可达到客户的要求。

3、某年4月10日,纽约外汇市场即期汇率$1 = SFr4.2454~4.3454,同期美元利率10%,瑞士法郎利率6%。

(完整word版)英文版国际金融试题和答案

PartⅠ.Decide whether each of the following statements is true or false (10%)每题1分, 答错不扣分1.I.perfec.market.existed.resource.woul.b.mor.mobil.an.coul.therefor.b.transferre.t.thos.countrie.mor.willin.t.pa..hig.pric.fo.them.. .. .2.Th.forwar.contrac.ca.hedg.futur.receivable.o.payable.i.foreig.currencie.t.insulat.th.fir.agains.exchang.rat.risk ... . )3.Th.primar.objectiv.o.th.multinationa.corporatio.i.stil.th.sam.primar.objectiv.o.an.firm.i.e..t.maximiz.sharehol de.wealth.. .. )4..lo.inflatio.rat.tend.t.increas.import.an.decreas.exports.thereb.decreasin.th.curren.accoun.deficit.othe.thing.e qual......5..capita.accoun.defici.reflect..ne.sal.o.th.hom.currenc.i.exchang.fo.othe.currencies.Thi.place.upwar.pressur.o.tha.hom.currency’.value.. .. )parativ.advantag.implie.tha.countrie.shoul.specializ.i.production.thereb.relyin.o.othe.countrie .fo.som.products.. .. .7.Covere.interes.arbitrag.i.plausibl.whe.th.forwar.premiu.reflec.th.interes.rat.differentia.betwee.tw.countrie.sp ecifie.b.th.interes.rat.parit.formula. .. . )8.Th.tota.impac.o.transactio.exposur.i.o.th.overal.valu.o.th.firm.. .. .9. .pu.optio.i.a.optio.t.sell-b.th.buye.o.th.option-.state.numbe.o.unit.o.th.underlyin.instrumen.a..specifie.pric.pe.uni.durin..specifie.period... . )10.Future.mus.b.marked-to-market.Option.ar.not.....)PartⅡ:Cloze (20%)每题2分, 答错不扣分1.I.inflatio.i..foreig.countr.differ.fro.inflatio.i.th.hom.country.th.exchang.rat.wil.adjus.t.maintai.equal.. purchasin.powe... )2.Speculator.wh.expec..currenc.t..appreciat..... .coul.purchas.currenc.future.contract.fo.tha.currency.3.Covere.interes.arbitrag.involve.th.short-ter.investmen.i..foreig.currenc.tha.i.covere.b.....forwar.contrac...... .t. sel.tha.currenc.whe.th.investmen.matures.4.. Appreciation.Revalu....)petitio.i.increased.5.....PP... .suggest..relationshi.betwee.th.inflatio.differentia.o.tw.countrie.an.th.percentag.chang.i.th.spo.exchang.ra t.ove.time.6.IF.i.base.o.nomina.interes.rat....differential....).whic.ar.influence.b.expecte.inflation.7.Transactio.exposur.i..subse.o.economi.exposure.Economi.exposur.include.an.for.b.whic.th.firm’... valu... .wil.b.affected.modit.a..state.pric.i..... pu..optio..i.exercised9.Ther.ar.thre.type.o.long-ter.internationa.bonds.The.ar.Globa.bond. .. eurobond.....an....foreig.bond...).10.An.goo.secondar.marke.fo.financ.instrument.mus.hav.a.efficien.clearin.system.Mos.Eurobond.ar.cleare.thr oug.eithe...Euroclea... ..o.Cedel.PartⅢ:Questions and Calculations (60%)过程正确结果计算错误扣2分rmation:A BankB BankBid price of Canadian dollar $0.802 $0.796Ask price of Canadian dollar $0.808 $0.800rmation.i.locationa.arbitrag.possible?put.t h.profi.fro.thi.arbitrag.i.yo.ha.$1,000,e.(5%)ANSWER:Yes! One could purchase New Zealand dollars at Y Bank for $.80 and sell them to X Bank for $.802. With $1 million available, 1.25 million New Zealand dollars could be purchased at Y Bank. These New Zealand dollars could then be sold to X Bank for $1,002,500, thereby generating a profit of $2,500.2.Assum.tha.th.spo.exchang.rat.o.th.Britis.poun.i.$1.90..Ho.wil.thi.spo.rat.adjus.i.tw.year.i.th.Unite.Kingdo.experience.a.inflatio.rat.o..percen.pe.yea.whil.th.Unite.State.experience.a.inflatio.rat.o..perc en. pe.year?(10%)ANSWER:According to PPP, forward rate/spot=indexdom/indexforth.exchang.rat.o.th.poun.wil.depreciat.b.4..percent.Therefore.th.spo.rat.woul.adjus.t.$1.9..[..(–.047)..$1.81073.Assum.tha.th.spo.exchang.rat.o.th.Singapor.dolla.i.$0.70..Th.one-yea.interes.rat.i.1.percen.i.th.Unite.State.a n..percen.i.Singapore..Wha.wil.th.spo.rat.b.i.on.yea.accordin.t.th.IFE?.(5%)ANSWER: according to the IFE,St+1/St=(1+Rh)/(1+Rf)$.70 × (1 + .04) = $0.7284.Assum.tha.XY.Co.ha.ne.receivable.o.100,00.Singapor.dollar.i.9.days..Th.spo.rat.o.th.S.i.$0.50.an.th.Singap or.interes.rat.i.2.ove.9.days..Sugges.ho.th.U.S.fir.coul.implemen..mone.marke.hedge..B.precis. .(10%)ANSWER: The firm could borrow the amount of Singapore dollars so that the 100,000 Singapore dollars to be received could be used to pay off the loan. This amounts to (100,000/1.02) = about S$98,039, which could be converted to about $49,020 and invested. The borrowing of Singapore dollars has offset the transaction exposure due to the future receivables in Singapore dollars.pan.ordere..Jagua.sedan.I..month..i.wil.pa.£30,00.fo.th.car.I.worrie.tha.poun.ster1in.migh.ris.sharpl.fro.th.curren.rate($1.90)pan.bough...mont.poun.cal.(suppose.contrac.siz..£35,000.wit..strik.pric.o.$1.9.fo..premiu.o.2..cents/£.(1)Is hedging in the options market better if the £ rose to $1.92 in 6 months?(2)what did the exchange rate have to be for the company to break even?(15%)Solution:(1)I.th..ros.t.$pan.woul. exercis.th.poun.cal.option.Th.su.o.th.strik.pric.an.premiu..i.$1.90 + $0.023 = $1.9230/£Thi.i.bigge.tha.$1.92.So hedging in the options market is not better.(2.whe.w.sa.th. compan.ca.brea.even.w.mea.tha.hedgin.o.no.hedgin.doesn’. matter.An.onl.whe.(strik.pric..premiu.).th.exchang.rat.,hedging or not doesn’t matter.So, the exchange rate =$1.923/£.6.Discus.th.advantage.an.disadvantage.o.fixe.exchang.rat.system.(15%)textbook page50 答案以教材第50 页为准PART Ⅳ: Diagram(10%)Th.strik.pric.fo..cal.i.$1.67/£.Th.premiu.quote.a.th.Exchang.i.$0.022.pe.Britis.pound.Diagram the profit and loss potential, and the break-even price for this call optionSolution:Following diagram shows the profit and loss potential, and the break-even price of this put option:PART Ⅴa) b) Calculate the expected value of the hedge.c) How could you replicate this hedge in the money market?Yo.ar.expectin.revenue.o.Y100,00.i.on.mont.tha.yo.wil.nee.t.cover.t.dollars.Yo.coul.hedg.thi.i.forwar.market.b.takin.lon.position.i.U.dollar.(shor.position.i.Japanes.Yen).B.lockin.i.you.pric.a.$..Y105.you.dolla.revenue.ar.guarantee.t.b.Y100,000/ 105 = $952You could replicate this hedge by using the following:a) Borrow in Japanb) Convert the Yen to dollarsc) Invest the dollars in the USd) Pay back the loan when you receive the Y100,000。

国际金融计算题及答案

国际金融计算题及答案1.假如你向中国银行询问英镑兑美元的汇价,银行告知你为:£1=US$1.9682/87。

问:(1)假如你要卖给银行美元,应当运用哪个价格?(2)假如你要卖出英镑,又应当运用哪个价格?(3)假如你要从银行买进5000英镑,你应当打算多少美元?2.假设汇率:£1=US$1.9680/90,US$1=SKr1.5540/60,试计算英镑兑瑞典克朗的汇率。

3.假设汇率:US$1=¥JP125.50/70,US$1=HK$7.8090/00,试计算日元兑港币的汇率。

4.已知去年同一时期美元兑日元的中间汇率为US$1=JP¥133.85,而今年的汇率则为US$1=JP¥121.90,求这一期间美元对日元的变化率和日元对美元的变化率。

5.假如你是银行的报价员,你向另一家银行报出美元兑加元的汇率为1.5025/35,客户想要从你这里买300万美元。

问:(1)你应当给客户什么价格?(2)你相对卖出去的300万美元进行平仓,先后询问了4家银行,他们的报价分别为:①A银行 1.5028/40②B银行 1.5026/37③C银行 1.5020/30④D银行 1.5022/33,问:这4家银行的报价哪一个对你最合适?详细的汇价是多少?6.假设汇率如下:纽约£1=US$1.9650 伦敦£1=JP¥240 东京 US$1= JP ¥120 请进行三角套汇。

7.某日伦敦外汇市场的汇率为£1=US$1.9650/70,US$1=HK$7.8020/40。

请套算出英镑兑港元的汇率。

假如某一个出口商手中持有100万英镑,可以兑换多少港元?8.已知东京外汇市场上的汇率如下:£1=US$1.9450/80,US$1=JP¥133.70/90。

请问某公司以英镑买进日元的汇率应当是多少?假如公司须要对外支付100万英镑,又须要支付多少日元呢?9.已知美元/加元1.2350/70,美元/挪威克朗5.7635/55。

某公司要以加元买进挪威克朗,汇率是多少?假如持有500万加元,可以兑换多少挪威克朗?假如持有1000万挪威克朗,又可以兑换多少加元呢?参考答案1.(1) 1.9687 (2) 1.9682 (3) 1.9687 ×5000=9843.5($)2.£1=SKr(1.9680 ×1.5540)/(1.9690 ×1.5560)=SKr3.0583/3.09493.¥JP1=HK$(7.8090/125.70) ~(7.8100/125.50)= HK$0.0621 ~0.06224.美元对日元的变化率= (121.90 / 133.85-1) ×100% = -8.93%日元对美元的变化率= (133.85 / 121.90 -1)×100% = 9.80%5.(1) 1.5035 (2) C ; 1.50306. 1.9650 ×1/ 240 × 120 =0.9825<1 ,可以套利。

国际金融考试题及答案

国际金融考试题及答案一、选择题(每题2分,共20分)1. 国际收支平衡表中,经常账户包括以下哪些项目?A. 货物贸易B. 服务贸易C. 收益D. 所有以上选项答案:D2. 汇率的标价方法有直接标价法和间接标价法,以下哪种货币使用间接标价法?A. 美元B. 欧元C. 英镑D. 日元答案:A3. 国际储备资产中,不包括以下哪一项?A. 外汇储备B. 特别提款权C. 黄金储备D. 股票投资答案:D4. 根据国际货币基金组织(IMF)的定义,国际收支的哪一部分反映了一国的国际投资头寸?A. 经常账户B. 资本和金融账户C. 官方储备账户D. 错误和遗漏账户答案:B5. 下列哪个不是国际金融市场的特点?A. 高度一体化B. 交易规模巨大C. 交易主体多样D. 交易时间受限答案:D6. 国际债券分为欧洲债券和外国债券,以下哪个是外国债券的特点?A. 在发行国以外发行B. 以发行国货币计价C. 在发行国国内发行D. 以非发行国货币计价答案:C7. 国际货币体系的演变中,布雷顿森林体系的崩溃导致了哪种体系的建立?A. 金本位制B. 固定汇率制C. 浮动汇率制D. 金银复本位制答案:C8. 国际金融危机中,哪种货币通常被视为避险货币?A. 美元B. 欧元C. 日元D. 所有以上选项答案:C9. 国际投资中,直接投资和间接投资的区别在于:A. 投资金额的大小B. 投资的地域范围C. 对投资企业的控制程度D. 投资的期限长短答案:C10. 国际收支平衡表中,资本和金融账户包括以下哪些项目?A. 直接投资B. 证券投资C. 储备资产D. 所有以上选项答案:D二、简答题(每题10分,共20分)1. 简述国际收支不平衡的原因及其可能带来的影响。

答案:国际收支不平衡的原因可能包括贸易不平衡、资本流动、汇率变动等。

不平衡可能导致货币价值波动,影响国家经济稳定,增加外部债务,甚至可能引发金融危机。

2. 解释什么是“特里芬难题”,并说明其对国际货币体系的影响。

国际金融试题及答案

国际金融试题及答案国际金融练一一、单项选择题1.国际收支平衡表的借方总额()贷方总额。

A.小于B.大于C.等于D.可能大于、小于或等于2.根据购买力平价理论,一国国内的通货膨胀将会导致该国货币汇率()。

A.上涨B.下跌C.平价D.无法判定3.()主要指由于汇率变化而引起资产负债表中某些外汇项目金额变动的风险。

A.交易风险B.经营风险C.经济风险D.会计风险4.()是指在同一时期内,创造一个与存在风险相同货币、相同金额、相同期限的资金反方向流动。

A.组对法B.平衡法C.多种货币组合D.BSI法5.“马歇尔——勒纳条件”指当一国的出口需求弹性与进口需求弹性之和()时,该国货币贬值才有利于改善贸易收支。

A.大于B.小于C.大于1D.小于16.国际收支不平衡是指()不平衡。

A.自主性交易B.调节性交易C.常常账户生意业务D.本钱金融帐户生意业务7.欧洲货币市场是指()。

A.伦敦货币市场B.欧洲国家货币市场C.欧元市场D.境外货币市场8.卖方信贷的直接结果是()。

A.卖方能高价出售商品B.买方能低价买进商品C.卖方能以延期付款方式售出设备D.买方能以现汇支付货款9.处于战后国际货币体系中央位置的国际组织是()。

A.国际货币基金组织B.世界银行C.国际开发协议D.国际金融公司10.布雷顿森林体系下的汇率制度属于()。

A.浮动汇率制B.可调整的浮动汇率制C.联合浮动汇率制D.可调整的固定汇率制六、简答题1.简述一国国际收支顺差的主要影响。

2.简述亚洲金融危机爆发的内因。

七、论述题1.试述我国1994年外汇体制改革的主要内容与意义。

2.试述国际金融市场发展的新趋势。

国际金融试题参考答案一、单项选择题(每小题1分,共10分)1.C2.B3.C4.D5.C6.A7.D8.C9.A10.Dword文档可自由复制编辑五、计算题1.求德国马克/美圆的买入价,应以1除以美圆/德国马克的卖出价,即1除以2.0200,即求德国马克/美圆的卖出价,应以1除以美圆/德国马克的买入价,即1除以2.0100,即0.0140-0.0135;S为1.7030-1.7040;F为1..7040-)0.0140-)0.01351..6905六、简答题1.一国的国际收支出现顺差,可以增大其外汇储备,加强其对外支付能力。

国际金融计算题(含答案)

某美国商人向英国出口了一批商品,100万英镑的货款要到三个月后才能收到,为防止三个月后英镑汇率出现下跌,美出口商决定做一笔三个月的远期外汇交易。

假设成交时,纽约外汇市场英镑/美元的即期汇率为1.6750/60,英镑三个月的远期差价为30/20,假设收款日市场即期汇率为1.6250/60,那么美国出口商做远期交易和不做远期交易会有什么不同?〔不考虑交易费用〕题中汇率:成交日SR 1.6750/60成交日FR 〔1.6750-0.0030〕/〔1.6760-0.0020〕收款日SR 1.6250/60〔1〕做远期交易美出口商卖出100万三个月期的英镑,到期可收进1,000,000×(1.6750-0.0030)=1,672,000USD〔2〕不做远期交易假设等到收款日卖100万即期的英镑,可收进1,000,000×1.6250=1,625,000USD(3)1,6720,000-1,625,000=47,000USD做比不做多收进47,000USD某个澳大利亚进口商从日本进口一批商品,日本厂商要求澳方在3个月内支付10亿日元的货款。

当时外汇市场的行情是:即期汇率:1澳元=100.00~100.12日元3月期远期汇水数:2.00~1.90故3月期远期汇率为:1 澳元=98.00~98.22日元假如该澳大利亚进口商在签订进口合同时预测3个月后日元对澳元的即期汇率将会升值到:1澳元=80.00—80.10日元问:(1)假设澳大利亚进口商不采取防止汇率风险的保值措施,如今就支付10亿日元,那么需要多少澳元?(2)假设如今不采取保值措施,而是延迟到3个月后支付10亿日元,那么到时需要支付多少澳元?(3)假设该澳大利亚进口商如今采取套期保值措施,应该如何进展?3个月后他实际支付多少澳元?在东京外汇市场上,某年3月1日,某日本投机者判断美元在以后1个月后将贬值,于是他立即在远期外汇市场上以1美元=110.03日元的价格抛售1月期1000万美元,交割日是4月1日。

国际金融计算题及答案

国际金融计算题及答案一、题目:1. 计算美元对欧元的汇率变动对公司的投资收益影响。

2. 计算公司在外汇市场上的套期保值成本。

3. 计算公司投资项目的净现值(NPV)和内部收益率(IRR)。

数据:- 初始投资金额:1000万美元- 预计投资期限:4年- 预计每年投资收益:10%- 美元对欧元汇率:1.1(初始汇率)- 汇率变动:每年上涨5%- 投资结束时,美元对欧元汇率为1.46(最终汇率)- 投资项目的折现率:12%二、解题过程:1. 计算美元对欧元的汇率变动对公司的投资收益影响。

首先,计算每年美元对欧元的汇率变动:第1年汇率变动:1.1 (1 + 5%) = 1.155第2年汇率变动:1.155 (1 + 5%) = 1.21525第3年汇率变动:1.21525 (1 + 5%) =1.2762875第4年汇率变动:1.2762875 (1 + 5%) =1.346606875然后,计算每年投资收益的欧元金额:第1年投资收益:1000万美元 10% = 100万美元第1年投资收益欧元金额:100万美元 / 1.1 = 90.9090909万欧元第2年投资收益:1000万美元 10% = 100万美元第2年投资收益欧元金额:100万美元 / 1.21525 = 82.3905329万欧元第3年投资收益:1000万美元 10% = 100万美元第3年投资收益欧元金额:100万美元 /1.2762875 = 78.2857143万欧元第4年投资收益:1000万美元 10% = 100万美元第4年投资收益欧元金额:100万美元 /1.346606875 = 74.1935484万欧元最后,计算汇率变动对投资收益的影响:总收益欧元金额:90.9090909 + 82.3905329 + 78.2857143 + 74.1935484 = 325.8788765万欧元汇率变动对投资收益影响:325.8788765 - 1000万美元 10% 4 = 25.8788765万欧元2. 计算公司在外汇市场上的套期保值成本。

(完整版)国际金融习题含答案..

国际金融习题第一章一、单选题:二、1.下面哪些自然人属本国非居民?()A.该国驻外外交使节B.该国在他国留学生C.该国出国就医者D.该国在他国长期工作者答案与解析:选D。

在国际收支统计中,居民是指一个国家的经济领土内具有经济利益的经济单位和自然人。

在一国居住超过1年以上的法人和自然人均属该国的居民,而不管该法人和自然人的注册地和国籍。

但作为例外,一个国家的外交使节、驻外军事人员、出国留学和出国就医者,尽管在另一国居住1年以上,仍是本国居民,是居住国的非居民。

2.下面哪些交易应记入国际收支平衡表的贷方?()A.出口B.进口C.本国对外国的直接投资D.本国对外援助答案与解析:选A。

记入贷方的账目包括:①反映出口实际资源的经常账户;②反映资产减产或负债增加的资本和金融账户。

BCD三项应记入国际收支平衡表的借方。

3.资本转移包括在()中。

A.经常项目B.经常转移C.资本项目D.金融项目答案与解析:选C。

C项反映资产在居民与非居民之间的转移,它由资本转移和非生产、非金融资产交易两部分组成。

4.()的投资者主要是为了获得对被投资企业的长期经营管理权。

A.证券投资B.直接投资C.间接投资D.其他投资答案与解析:选B。

B项是指一国的经济组织直接在国外采用各种形式,对工矿、商业、金融等企业进行的投资和利润再投资。

通过这种投资方式,投资者对直接投资企业拥有经营管理的发言权。

5.一国国际收支失衡是指()收支失衡。

A.自主性交易B.补偿性交易C.事前交易D.事后交易答案与解析:选A。

国际收支差额指的就是自主性交易的差额。

当这一差额为零时就称为“国际收支平衡”;当这一差额为正时就称为“国际收支顺差”;当这一差额为负时称为“国际收支逆差”。

后两者统称为“国际收支不平衡”或“国际收支失衡”。

6.一国国际收支失衡调节的利率机制是通过影响()来发挥其作用的。

A.货币供应量B.国民收入C.利率D.相对价格水平答案与解析:选C。

利率机制是指一国国际收支不平衡时,该国的利率水平会发生变动,利率水平的变动反过来又会对国际收支不平衡起到一定的调节作用。

国际金融计算题答案解析

1.计算下列货币的交叉汇率:(1)已知:USD/DEM:1.8421/28USD/HKD:7.8085/95求:DEM/HKD(2)已知:GBP/USD:1.6125/35USD/JPY:150.80/90求:GBP/JPY(1)7.8085/1.8428=4.2373 7.8095/1.8421=4.2394 DEM/HKD=4.2373/94(5分)(2)150.80*1.6125=243.165 150.90*1.6135=243.477 GBP/JPY=243.165/477(5分)2.某年10月中旬外汇市场行情为:即期汇率GBP/USD=1.6770/802个月掉期率125/122,一美国出口商签订向英国出口价值10万英镑的仪器的协定,预计2个月后才会收到英镑,到时需将英镑兑换成美元核算盈亏。

假若美出口商预测2个月后英镑将贬值,即期汇率水平将变为GBP/USD=1.6600/10,不考虑交易费用。

那么:(1) 如果美国出口商现在不采取避免汇率变动风险的保值措施,则2个月后将收到的英镑折算为美元时相对10月中旬兑换美元将会损失多少?(2) 美国出口商如何利用远期外汇市场进行套期保值?(1)美进口商若不采取保值措施,现在支付100 000马克需要100 000÷1.6510=60 569美元。

3个月后所需美元数量为100 000÷1.6420=60 901美元,因此需多支付60 901—60 569:332美元。

(5分)(2)利用远期外汇市场避险的具体操作是:(5分)10月末美国进口商与德国出口商签订进货合同的同时,与银行签订远期交易合同,按外汇市场USD/DEM3个月远期汇率1.6494(1.6510—0.0016)买人100 000马克。

这个合同保证美国进口商在3个月后只需60 628美元(100 000÷1.6494)就可满足需要,这实际上是将以美元计算的成本“锁定”。

国际金融考试计算题完整版(全)

1、如果纽约市场上美元的年利率为14%,伦敦市场上英镑的年利率为10%,伦敦市场上即期汇率为£1=$2.40,求6个月的远期汇率。

解:设E1和E0是远期和即期汇率,则根据利率平价理论有:6个月远期的理论汇率差异为:E0×(14%-10%)×6/12=2.4×(14%-10%)×6/12=0.048(3分)由于伦敦市场利率低,所以英镑远期汇率应为升水,故有:E0=2.4+0.048=2.448。

(2分)2、伦敦和纽约市场两地的外汇牌价如下:伦敦市场为£1=$1.7810/1.7820,纽约市场为£1=$1.7830/1.7840。

根据上述市场条件如何进行套汇?若以2000万美元套汇,套汇利润是多少?解:根据市场结构情况,美元在伦敦市场比纽约贵,因此美元投资者选择在伦敦市场卖出美元,在纽约市场上卖出英镑(1分)。

利润如下:2000÷1.7820×1.7830-2000=1.1223万美元(4分)3、如果纽约市场上年利率为10%,伦敦市场上年利率为12%,伦敦市场上即期汇率为£1=$2.20,求9个月的远期汇率。

解:设E1和E0是远期和即期汇率,则根据利率平价理论有:9个月远期的理论汇率差异为:E0×(12%-10%)×9/12=2.20×(12%-10%)×9/12=0.033。

(3分)由于伦敦市场利率高,所以英镑远期汇率应为贴水,故有:E0=2.20-0.033=2.167。

(2分)4、某英国人持有£2000万,当时纽约、巴黎和伦敦三地的市场汇率为:纽约$1=FF5.5680;巴黎:£1=FF8.1300;伦敦:£1=$1.5210,是否存在套汇机会?该英国人通过套汇能获利多少?解:根据纽约和巴黎的市场汇率,可以得到,两地英镑和美元的汇率为£1=$8.1300/5.5680=£1=$1.4601,与伦敦市场价格不一致,伦敦英镑价格较贵,因此存在套汇机会。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

国际金融计算题及答案

1.如果你向中国银行询问英镑兑美元的汇价,银行告知你为:

£1=US$1.9682/87。

问:

(1)如果你要卖给银行美元,应该使用哪个价格?

(2)如果你要卖出英镑,又应该使用哪个价格?

(3)如果你要从银行买进5000英镑,你应该准备多少美元?

2.假设汇率:£1=US$1.9680/90,US$1=SKr1.5540/60,试计算英镑兑瑞典克朗的汇率。

3.假设汇率:US$1=¥JP125.50/70,US$1=HK$7.8090/00,试计算日元兑港币的汇率。

4.已知去年同一时期美元兑日元的中间汇率为US$1=JP¥133.85,而今年的汇率则为US$1=JP¥121.90,求这一期间美元对日元的变化率和日元对美元的变化率。

5.如果你是银行的报价员,你向另一家银行报出美元兑加元的汇率为

1.5025/35,客户想要从你这里买300万美元。

问:

(1)你应该给客户什么价格?

(2)你相对卖出去的300万美元进行平仓,先后询问了4家银行,他们的报价分别为:

①A银行 1.5028/40

②B银行 1.5026/37

③C银行 1.5020/30

④D银行 1.5022/33,问:这4家银行的报价哪一个对你最合适?具体的汇价是多少?

6.假设汇率如下:纽约£1=US$1.9650伦敦£1=JP¥240东京 US$1= JP¥120请进行三角套汇。

7.某日伦敦外汇市场的汇率为£1=US$1.9650/70,US$1=HK$7.8020/40。

请套算出英镑兑港元的汇率。

如果某一个出口商手中持有100万英镑,可以兑换多少港元?

8.已知东京外汇市场上的汇率如下:£1=US$1.9450/80,US$1=JP¥133.70/90。

请问某公司以英镑买进日元的汇率应该是多少?如果公司需要对外支付100

万英镑,又需要支付多少日元呢?

9.已知美元/加元1.2350/70,美元/挪威克朗5.7635/55。

某公司要以加元买进挪威克朗,汇率是多少?如果持有500万加元,可以兑换多少挪威克朗?如果持有1000万挪威克朗,又可以兑换多少加元呢?

参考答案

1.(1) 1.9687 (2) 1.9682 (3) 1.9687 ×

5000=9843.5($)

2.£1=SKr(1.9680 ×1.5540)/(1.9690 ×1.5560)=SKr

3.0583/3.0949

3.¥JP1=HK$(7.8090/125.70) ~(7.8100/125.50)= HK$0.0621 ~0.0622

4.美元对日元的变化率= (121.90 / 133.85-1) ×100% = -8.93%

日元对美元的变化率= (133.85 / 121.90 -1)×100% = 9.80%

5.(1) 1.5035 (2) C ; 1.5030

6. 1.9650 ×1/ 240 × 120 =0.9825<1 ,可以套利。

1英镑在伦敦兑换240日元,电汇至东京得到2美元,再拿出其中的1.9650美元电汇至纽约就可以得到1英镑。

因而可以得到2-1.9650=0.035(美元)利润。

7.£1=HK$15.3309/15.3505 ,100万英镑可以兑换1533.09万港币。

8. 得到£1=JP¥260.05/84,以英镑买进日元的汇率为£1=JP¥260.05;如果对外支付100万英镑,则需要26084万日元来兑换。

9.加元/挪威克郎:4.6593/4.6684,则以加元买进挪威克郎的汇率是4.6593; 500万加元可以兑换2329.65万挪威克郎;1000万挪威克郎可以兑换214.21万加元。