重疾险经典销售逻辑-课件(ppt·精选)

合集下载

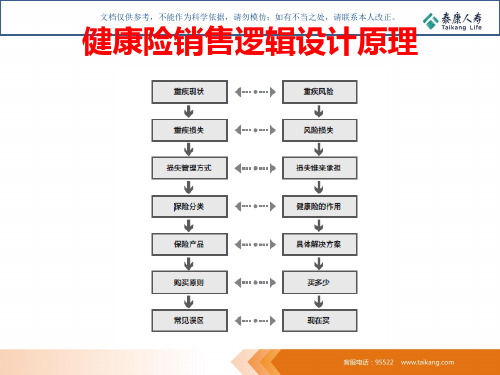

健康险销售逻辑示范课件

文档仅供参考,不能作为科学依据,请勿模仿;如有不当之处,请联系本人改正。

一张图讲风险损失管理方式

损失管理方式

自留 转移

宁愿人吃亏

宁愿钱吃亏 保住钱

保住赚钱能力

身体受伤害 经济受伤害 安心的养病

文档仅供参考,不能作为科学依据,请勿模仿;如有不当之处,请联系本人改正。

一张图讲保险核心功能

保险

健康保障 型

文档仅供参考,不能作为科学依据,请勿模仿;如有不当之处,请联系本人改正。

误区5:买保险没用上就亏了!

文档仅供参考,不能作为科学依据,请勿模仿;如有不当之处,请联系本人改正。

误区6:跟老婆/老公商量一下!

其实,买不买保险,不需要去问老公、问 老婆、问爸妈、问朋友!如果有一天不幸 病倒了,我们只需要问自己两个问题: ①我能依靠谁? ②我会拖累谁? 想清楚这两个问题,就可以做决定了!

一张图讲保险购买原则

购买原则

先保障,后理财 先大人,后孩子

先保额,后保费

重大损失优先购买

孩子是宝

有保的孩子永远是宝

父母是天

有保的父母永远是天

基本生存额度

负债

生活费

生命价值额度

教育金

养老金

带薪休假额度

康复费用

文档仅供参考,不能作为科学依据,请勿模仿;如有不当之处,请联系本人改正。

常见误区

车贷房贷 能挣钱

医疗费用 收入损失 康复费用

高昂医疗费 负债

家庭生活费 子女教育金 父母养老金

营养费 护理费

自留 因病致贫 因病返贫

无法尽责

有啥吃啥

久病床前无孝子 久贫家中无贤妻

转移

看病不花钱

工资一次发 生活照样过

健康险销售逻辑PPT课件

早期胃癌5年生存率在91%以上 早期宫颈癌10年生存率可达94% 早期乳腺癌治愈率达95%以上 大肠癌息肉顶部癌变摘除治愈率96%以上

——中国肿瘤登记年报(2012)数据

新人育成——创业签约班

治疗费用越来越高

至少需要 30万

以上仅为治疗费用,未

包括护理费、疗养 费、误工费……

——2014年国家卫生部官方网站数据

新人育成——创业签约班

发病年龄越来越低

罗 京 央视主播 淋巴癌 49岁

傅彪 梅艳芳 王均瑶 阿桑

平均年龄 著名演员 肝 癌 42岁

著名歌手 宫颈癌39岁

企3业9家.4直岁肠癌38岁

著名歌手 乳腺癌29岁

据统计,我国最小宫颈癌患者15岁,最小乳腺癌患者8岁,最小的脑肿瘤患者 4岁,糖尿病最小患者3岁,世界上最小的卵巢癌患者也是我国,仅9个月大。

54%的员工最看重医疗健康保险

《职场》杂志通过新浪网展开关于员工健康福利的调查

企业提供哪些健康福利对你来说最重要?

新人育成——创业签约班

健康受到严重威胁

食品安全

各种突发疾病

雾霾污染

水质污染

生活压力大

土壤污染

还有更多。。

从近30年数据来看,恶性肿瘤等重疾发病率在全球以年均3%至5%速度递增。

新人育成——创业签约班

2.国寿附加国寿福提前给付重大疾病保险(至尊版)主要责任

(2)特定疾病保险金

被保险人于本附加合同生效(或最后复效)之日起一百八十日内,因首次发生 并经确诊的疾病导致被保险人初次发生并经专科医生明确诊断患本附加合同所指的 特定疾病(无论一种或多种),本附加合同终止,本公司按照本附加合同所交保险 费(不计利息)给付特定疾病保险金;被保险人于本附加合同生效(或最后复效) 之日起一百八十日后,因首次发生并经确诊的疾病导致被保险人初次发生并经专科 医生明确诊断患本附加合同所指的特定疾病(无论一种或多种),本公司按照本附 加合同基本保险金额的20%给付特定疾病保险金,但给付以一次为限,给付金额最 高为人民币10万元,本附加合同继续有效。若因意外伤害导致上述情形,不受一百 八十日的限制。

——中国肿瘤登记年报(2012)数据

新人育成——创业签约班

治疗费用越来越高

至少需要 30万

以上仅为治疗费用,未

包括护理费、疗养 费、误工费……

——2014年国家卫生部官方网站数据

新人育成——创业签约班

发病年龄越来越低

罗 京 央视主播 淋巴癌 49岁

傅彪 梅艳芳 王均瑶 阿桑

平均年龄 著名演员 肝 癌 42岁

著名歌手 宫颈癌39岁

企3业9家.4直岁肠癌38岁

著名歌手 乳腺癌29岁

据统计,我国最小宫颈癌患者15岁,最小乳腺癌患者8岁,最小的脑肿瘤患者 4岁,糖尿病最小患者3岁,世界上最小的卵巢癌患者也是我国,仅9个月大。

54%的员工最看重医疗健康保险

《职场》杂志通过新浪网展开关于员工健康福利的调查

企业提供哪些健康福利对你来说最重要?

新人育成——创业签约班

健康受到严重威胁

食品安全

各种突发疾病

雾霾污染

水质污染

生活压力大

土壤污染

还有更多。。

从近30年数据来看,恶性肿瘤等重疾发病率在全球以年均3%至5%速度递增。

新人育成——创业签约班

2.国寿附加国寿福提前给付重大疾病保险(至尊版)主要责任

(2)特定疾病保险金

被保险人于本附加合同生效(或最后复效)之日起一百八十日内,因首次发生 并经确诊的疾病导致被保险人初次发生并经专科医生明确诊断患本附加合同所指的 特定疾病(无论一种或多种),本附加合同终止,本公司按照本附加合同所交保险 费(不计利息)给付特定疾病保险金;被保险人于本附加合同生效(或最后复效) 之日起一百八十日后,因首次发生并经确诊的疾病导致被保险人初次发生并经专科 医生明确诊断患本附加合同所指的特定疾病(无论一种或多种),本公司按照本附 加合同基本保险金额的20%给付特定疾病保险金,但给付以一次为限,给付金额最 高为人民币10万元,本附加合同继续有效。若因意外伤害导致上述情形,不受一百 八十日的限制。

重疾险的销售69页PPT课件

肥胖症:在城市的发病率高达40%

9

恶性肿瘤发病率

10

每天有3560人死于癌症 375人意外丧命 762人自杀 癌症为第一杀手 每年小儿恶性肿瘤发病数为

2500例,有1/3的病儿因为没钱 而放弃治疗

11

重大疾病的治疗

医学的发展进步,可达起死回生之 功效。生命基因的解码,实现健康 长寿的梦想

38

产品推销法

我们公司有一种非常好的健康保险,买一赔三, 是所有保险公司中保障最全面,保费最低的险 种,既保身故、高残,又保大病医疗。是我们 公司中客户投保最多的险种。我给你详细地讲 解一下………

39

客户可能提的六个问题

1、我的孩子还小,不买保险? 2、很有钱,不需要保险? 3、这些病都是治不好的,如果得死

27

据世界卫生组织最新统计结 果表明:人一生中患大病的 几率高达72%,因此我们 每一个人在健康时应尽早作 准备,要未雨绸缪.

28

现在我们有一个专门的计 划,可以很好的解决以上问题 。你每年存4000元(30岁,男

性3650元五份康宁终身330元附加住

院医疗1万元),我公司立即给您 建立一个150000元的账户,

拥有健康其实很简单!

现在就开始吧!

NXY61

产品说明会

时间:2005年7月15日 地点:市委三所会议室

62

保险要好歌

保险要做好 知识要充足 技巧要高超 时代要跟上 成绩要超群 若要人爱我 若要人尊重 组织要壮大 未来无忧虑 一生若要好

出勤最重要 资料常用到 勤访不可少 资讯能力高 方法要抓牢 情绪涵养好 言行不乱搞 培养有计划 理财有一套 正派最重要

48

三句常用切入语

买保险是买保障不是买负担,买合适就好,买 太多没有必要;

9

恶性肿瘤发病率

10

每天有3560人死于癌症 375人意外丧命 762人自杀 癌症为第一杀手 每年小儿恶性肿瘤发病数为

2500例,有1/3的病儿因为没钱 而放弃治疗

11

重大疾病的治疗

医学的发展进步,可达起死回生之 功效。生命基因的解码,实现健康 长寿的梦想

38

产品推销法

我们公司有一种非常好的健康保险,买一赔三, 是所有保险公司中保障最全面,保费最低的险 种,既保身故、高残,又保大病医疗。是我们 公司中客户投保最多的险种。我给你详细地讲 解一下………

39

客户可能提的六个问题

1、我的孩子还小,不买保险? 2、很有钱,不需要保险? 3、这些病都是治不好的,如果得死

27

据世界卫生组织最新统计结 果表明:人一生中患大病的 几率高达72%,因此我们 每一个人在健康时应尽早作 准备,要未雨绸缪.

28

现在我们有一个专门的计 划,可以很好的解决以上问题 。你每年存4000元(30岁,男

性3650元五份康宁终身330元附加住

院医疗1万元),我公司立即给您 建立一个150000元的账户,

拥有健康其实很简单!

现在就开始吧!

NXY61

产品说明会

时间:2005年7月15日 地点:市委三所会议室

62

保险要好歌

保险要做好 知识要充足 技巧要高超 时代要跟上 成绩要超群 若要人爱我 若要人尊重 组织要壮大 未来无忧虑 一生若要好

出勤最重要 资料常用到 勤访不可少 资讯能力高 方法要抓牢 情绪涵养好 言行不乱搞 培养有计划 理财有一套 正派最重要

48

三句常用切入语

买保险是买保障不是买负担,买合适就好,买 太多没有必要;

健康险重疾险销售逻辑太平福禄康瑞版

脑中风后遗症 康复医学发展非常迅猛(医院/社区)

PPT文档演模板

健康险重疾险销售逻辑太平福禄康瑞 版

•“轻微”疾病轻症赔

早发现早治疗:轻微脑中风

PPT文档演模板

健康险重疾险销售逻辑太平福禄康瑞 版

•案例3

“微创、介入”重疾不能赔!

微创介入手术方式日趋成熟 医院和病患的首选——微创、介入手术

产品主要特点

重疾保障全面/轻症多倍赔付/豁免转化年金

常见“卖点”

“价格便宜/增加轻症/年金转化…”

我的思考:向客户阐述轻疾和重疾保障真正用途

•逻辑重点:轻重疾保障理念+解读产品特色

PPT文档演模板

健康险重疾险销售逻辑太平福禄康瑞 版

•保障理念讲解逻辑(1/2)

重疾很重要,康瑞已够好

• “按照中国保险行业协会与中国医师协会制定的全国统一的重大 疾病标准定义,共计25种类,其中前6种(恶性肿瘤、急性心肌梗 塞、脑中风后遗症、冠状动脉搭桥术、重大器官移植术或造血干细 胞移植术、终末期肾病)发病率在80%以上”。

每天工作十几小时/晚上视频会/周末出差

2017年8月份全家得肺炎

医生:“你必须住院了,看你也没时间住院!”

•辞职——重寻兼顾家庭、发挥专业的工作 •最优的抉择——2017年12月加入中国太平

PPT文档演模板

健康险重疾险销售逻辑太平福禄康瑞 版

•康瑞销售业绩突破源于————

• 专业解读“重疾和轻症”

PPT文档演模板

健康险重疾险销售逻辑太平福禄康瑞 版

•目录

重新认识重疾和轻症 解读康瑞产品特点及逻辑

PPT文档演模板

健康险重疾险销售逻辑太平福禄康瑞 版

•入司前我对重疾险的理解

PPT文档演模板

健康险重疾险销售逻辑太平福禄康瑞 版

•“轻微”疾病轻症赔

早发现早治疗:轻微脑中风

PPT文档演模板

健康险重疾险销售逻辑太平福禄康瑞 版

•案例3

“微创、介入”重疾不能赔!

微创介入手术方式日趋成熟 医院和病患的首选——微创、介入手术

产品主要特点

重疾保障全面/轻症多倍赔付/豁免转化年金

常见“卖点”

“价格便宜/增加轻症/年金转化…”

我的思考:向客户阐述轻疾和重疾保障真正用途

•逻辑重点:轻重疾保障理念+解读产品特色

PPT文档演模板

健康险重疾险销售逻辑太平福禄康瑞 版

•保障理念讲解逻辑(1/2)

重疾很重要,康瑞已够好

• “按照中国保险行业协会与中国医师协会制定的全国统一的重大 疾病标准定义,共计25种类,其中前6种(恶性肿瘤、急性心肌梗 塞、脑中风后遗症、冠状动脉搭桥术、重大器官移植术或造血干细 胞移植术、终末期肾病)发病率在80%以上”。

每天工作十几小时/晚上视频会/周末出差

2017年8月份全家得肺炎

医生:“你必须住院了,看你也没时间住院!”

•辞职——重寻兼顾家庭、发挥专业的工作 •最优的抉择——2017年12月加入中国太平

PPT文档演模板

健康险重疾险销售逻辑太平福禄康瑞 版

•康瑞销售业绩突破源于————

• 专业解读“重疾和轻症”

PPT文档演模板

健康险重疾险销售逻辑太平福禄康瑞 版

•目录

重新认识重疾和轻症 解读康瑞产品特点及逻辑

PPT文档演模板

健康险重疾险销售逻辑太平福禄康瑞 版

•入司前我对重疾险的理解

重疾销售话术PPT课件

一般都会先从父母开始(当然,在得知其父母都建在的情况下)例如 父母身体怎么样等等。

客户

“父母身体都很好,父母单位福利挺好,如果生病能报销比较高的比 例”,

“父母身体好,但单位不景气等”,

父母身体最近几年老出问题,很担心身体”

…………………………………………

如果万一父母出现什么问题,单位又不能解决,怎么

办??

第24页/共30页

客户:肯定靠子女了。有点存款的还好,没有钱的,那 都得子女扛了 大病的医疗费用都很吓人,您觉得自己扛辛苦不辛苦? 如果父母辈的哪个年代有保险,他们也给自己准备了 大病险,即使他们现在患了大病,咱们做儿女的,是 不是要轻松很多?

客户:认同

。“做父母的肯定都不原意把这些巨大的费用让儿女

们来扛,可他们那时没有保险。如今,我们有这样的

机会给自己准备好保障而不去准备的话,那等我们老

时,如果患了大病,是不是也会把风险转嫁给儿女?”

您看,张先生,那您是不是需要给自己多一份保障

呢???

第25页/共30页

从家庭保障方面 陈经理,您是一家之主,在您的关怀和 照顾之下,您的夫人和孩子都生活得很 舒适。现在您的家人都在您的保护之下 生活得很好,因为您就是他们的保险, 有一个

第5页/共30页

§恶劣的环境(空气、噪音、有毒食品、水…… §高节奏的工作压力 §不合理的营养结构 §大量非天然食品成为“隐形杀手”(苏丹红、超标大 肠杆菌…… §不正常的生活和工作习惯(熬夜、电子游戏…… §不可预料的意外事故(交通意外、水、火、电…… §严重的治安问题 §越来越少的体育锻炼 ……

第3页/共30页

第4页/共30页

据国家疾病预防与控制中心统计,人一生罹患重疾的 几率高达72.18%,进入32岁后发病几率更是之前的8倍 之多。病魔防不胜防,不分男女老幼贫富贵贱,都可能 面临罹患疾病的风险。

重大疾病产品销售技能41页ppt课件

新人育成——创业晋阶班

分逻辑演练实作(二)

• 学员两人一组,一人扮演 营销员,一人扮演客户 进行《财富人生图》演练 演练10分钟

新人育成——创业晋阶班

6.重大疾病险介绍与规划(4/6)

《奔驰图》

① ②

① 因为每个人创造价值的能力的不同,所以对重大疾病险的保额需求也是不同的。

② 主要分为三大需求,那您的重大疾病险具体需要多少保额才是科学合理的呢?

② 其实,癌症是种慢性病,根据世界卫生组织数据显示, 三分之一的癌症完全可以预防(写下1.早预防), 三分之一的癌症可以通过早期发现得到根治(写下2.早期诊断), 三分之一的癌症可以运用现有的医疗措施延长生命、减轻痛苦、改善生命

质量(写下3.规范治疗) ① 也就是说,只要做好早期预防、早期诊断和规范治疗,癌症等重疾并没

接下来我就帮您分析一下,供您今后在购买重大疾病险时参考。当然保额需求分析就像量体裁衣一样

,需要依靠准确真实的数据,所以需要您的配合。

新人育成——创业晋阶班

6.重大疾病险介绍与规划(5/6)

重大疾病险保额需求分析

①

治疗费用 康复费用

《奔驰图》

万②

万

收入损失费用 万

• ②您觉得现今的重大疾病治疗费一般要花多少?(按照客户回答写下治疗费用*万,如客户无法具体回答,可建议

新人育成——创业晋阶班

1.早期 预防

2.早期 诊断

4.财务 支持

3.规范 治疗

《宝马图》

3.健康管理很重要

• 根据世界卫生组织数据显示: • 三分之一的癌症完全可以预防, • 三分之一的癌症可以通过早期发现得到根治, • 三分之一的癌症可以运用现有的医疗措施延长

生命、减轻痛苦、改善生命质量。

分逻辑演练实作(二)

• 学员两人一组,一人扮演 营销员,一人扮演客户 进行《财富人生图》演练 演练10分钟

新人育成——创业晋阶班

6.重大疾病险介绍与规划(4/6)

《奔驰图》

① ②

① 因为每个人创造价值的能力的不同,所以对重大疾病险的保额需求也是不同的。

② 主要分为三大需求,那您的重大疾病险具体需要多少保额才是科学合理的呢?

② 其实,癌症是种慢性病,根据世界卫生组织数据显示, 三分之一的癌症完全可以预防(写下1.早预防), 三分之一的癌症可以通过早期发现得到根治(写下2.早期诊断), 三分之一的癌症可以运用现有的医疗措施延长生命、减轻痛苦、改善生命

质量(写下3.规范治疗) ① 也就是说,只要做好早期预防、早期诊断和规范治疗,癌症等重疾并没

接下来我就帮您分析一下,供您今后在购买重大疾病险时参考。当然保额需求分析就像量体裁衣一样

,需要依靠准确真实的数据,所以需要您的配合。

新人育成——创业晋阶班

6.重大疾病险介绍与规划(5/6)

重大疾病险保额需求分析

①

治疗费用 康复费用

《奔驰图》

万②

万

收入损失费用 万

• ②您觉得现今的重大疾病治疗费一般要花多少?(按照客户回答写下治疗费用*万,如客户无法具体回答,可建议

新人育成——创业晋阶班

1.早期 预防

2.早期 诊断

4.财务 支持

3.规范 治疗

《宝马图》

3.健康管理很重要

• 根据世界卫生组织数据显示: • 三分之一的癌症完全可以预防, • 三分之一的癌症可以通过早期发现得到根治, • 三分之一的癌症可以运用现有的医疗措施延长

生命、减轻痛苦、改善生命质量。

重疾险经典销售逻辑ppt课件

可编辑课件

17

• 客户经常会说“已经买了那么多保险了, 不买了!”。我就告诉客户:保险对于普 通百姓是雪中送碳,而对您这样的上层社 会的人士却是锦上添花,您的保险多,证 明您的财富多,我相信您不会拒绝金 佑人 生保险,就像您不会拒绝财富的积累一样, 对吗?多一份金佑,对您的生活消费没有 什么改变,但几十万的保障会使您的财富 积累又上升一个新高度,这不是我们都希 望看到的吗?

可编辑课件

18

• 王:把握加佣的销售契机,迅速行动,不 要漏过任何一个可能加保的客户,不要错 过任何一个可能投保的客户,市场无限好, 前途更光明!

可编辑课件

19

• 纸上得来终觉浅,绝知此事要躬行!什么 叫实战?什么叫实用?什么叫实效?其实, 背下来就能用,说出来就有效,讲出来就 签单,这就叫实战,实用和实效。

可编辑课件

11

逻辑十

• 面对未来的医疗费用,有三种储备方法: • A一次存30万定期存款,以备不时之需; • B每年存1.5万必须坚持20年; • C每年投入1万多,也坚持20年,但从第一

年开始就可以有条件支配30万甚至更多 (这就是保险的方法,最科学的风险管理 选择)。

可编辑课件

12

认识重大疾病保险

可编辑课件

20

祝大家天天都签单

月月收入过万元

可编辑课件

21

感谢亲观看此幻灯片,此课件部分内容来源于网络, 如有侵权请及时联系我们删除,谢谢配合!

可编辑课件

22

感谢亲观看此幻灯片,此课件部分内容来源于网络, 如有侵权请及时联系我们删除,谢谢配合!

可编辑课件

6

逻辑六

• 重大疾病保险是在被保险人被确诊患了大 病时给付的保险金。这笔钱可以用来支付 医疗费、后期康复费、弥补收入损失、偿 还债务(房贷)、或作为家人的生活费。 简单说:发病早是以小博大,发病晚是强 制储蓄。不发病是天大好事!

健康险销售逻辑ppt课件

准

1. 给谁建立?每一个人

普

2. 如何建立?10%—15%年收入

尔

3. 杠杆比例:1:25

1. 给谁建立?经济支柱 2. 如何建立?5%年收入创造5-7倍

年收入的额度 3. 杠杆比例:1:100

家

4. 风险发生概率:72.18%-80%

4. 风险发生概率:5‰-7‰

庭

理

三、年金领取账户(储蓄账户)

四、家庭理财账户

车薪,唯有通过保险自救才是正确的途径。

课程内容

一、诊断客户需求 二、面谈沟通逻辑 三、理赔数据促成 四、索取转介绍 五、团队技术安装

用事实说话

买了保险赔不赔,赔付率高不高,理赔快不快, 用事实说话,拿走客户担忧!

课程内容

一、诊断客户需求 二、面谈沟通逻辑 三、理赔数据促成 四、索取转介绍 五、团队技术安装

财 四

1. 给谁建立?教育年金给孩子、养 老年金给女性

2. 如何建立?30岁10%年收入、

意义:解决资金长期保值增值问题 工具:股票、基金、期货……

大

40岁以上15%年收入

保险:投资连接保险(风险)

账 户

3. 杠杆比例:1:3

专款专用

4. 风险发生概率:100% 强制储蓄

分红理财类产品(无风险)

课程内容

发生风险不够治;刚存满就生病,那就是辛辛苦苦二十年,一病回到解放

前。 ), • 第三种方法:每个月存一千元,从第四个月开始,一旦发生重疾,

凭诊断书确诊就可以赔50万。

三步曲:沟通健康账户

③ 促成 时代在进步,我们的思维也要进步,目前唯一可以通

过科学的方法转移人生风险的就只有保险,它有以小博大的功能, 有事就赔钱,没事就当存钱,还给利息,靠众筹终究是杯水

1重疾险经典销售逻辑ppt课件

第4页

真相二

医学只能拯救一个人的生理生命, 而不能拯救一个家庭的经济生命。

第5页

真相三

我们做这份大病险计划,并不是说我们一 定会得这些大病,也不是说我们拿不起看 病的钱,而是说,一旦万一如果罹患重疾, 我们损失的不仅仅是医药费,更大的是来 自于工作收入的损失。

第6页

真相四

大病险计划不是因为我们有可能患重 疾而购买,而是因为我们有创造价值 的能力而要购买,保险是保障人创造 价值的能力!

比如健康问题是一直存在的,也必须解决的,买保险需要 解决每年几千元的问题(保费),不买保险必须解决某天 十几万甚至几十万的(医疗费)问题。

健康人生从规划开始,用有限的金钱创造无限的生 机,这就是重大疾病保险。

第14页

精彩待续

15

第9页

真相七

存在银行里的钱,表面上看是给自己存 的,其实存来存去全给医院了。放在保 险公司的钱,看上去是给保险公司的, 实际上最后都是留对未来的医疗费用,有三种储备方法:

A.一次存30万定期存款,以备不时之需; B.每年存1.5万必须坚持20年; C.每年投入1万多,也坚持20年,但从第一年

重疾险经典销售逻辑

1

什么是重大疾病

1.长期不能参加工作及日常生活 2.需要长期住院治疗 3.需要大额医疗费 4.需要长期被他人照顾 5.需要长期进行康复

重大疾病是让人承受三重折磨的风险: ✓ 精神上的 ✓ 肉体上的 ✓ 经济上的

第2页

我们必须知道的

重疾险的七大真相

第3页

真相一

一个人这一生一定会得重大疾病, 如果没有得,那是因为别的原因先 离开了,还没有来的及得。

第12页

重疾险经典销售逻辑

重疾险的三大作用:

真相二

医学只能拯救一个人的生理生命, 而不能拯救一个家庭的经济生命。

第5页

真相三

我们做这份大病险计划,并不是说我们一 定会得这些大病,也不是说我们拿不起看 病的钱,而是说,一旦万一如果罹患重疾, 我们损失的不仅仅是医药费,更大的是来 自于工作收入的损失。

第6页

真相四

大病险计划不是因为我们有可能患重 疾而购买,而是因为我们有创造价值 的能力而要购买,保险是保障人创造 价值的能力!

比如健康问题是一直存在的,也必须解决的,买保险需要 解决每年几千元的问题(保费),不买保险必须解决某天 十几万甚至几十万的(医疗费)问题。

健康人生从规划开始,用有限的金钱创造无限的生 机,这就是重大疾病保险。

第14页

精彩待续

15

第9页

真相七

存在银行里的钱,表面上看是给自己存 的,其实存来存去全给医院了。放在保 险公司的钱,看上去是给保险公司的, 实际上最后都是留对未来的医疗费用,有三种储备方法:

A.一次存30万定期存款,以备不时之需; B.每年存1.5万必须坚持20年; C.每年投入1万多,也坚持20年,但从第一年

重疾险经典销售逻辑

1

什么是重大疾病

1.长期不能参加工作及日常生活 2.需要长期住院治疗 3.需要大额医疗费 4.需要长期被他人照顾 5.需要长期进行康复

重大疾病是让人承受三重折磨的风险: ✓ 精神上的 ✓ 肉体上的 ✓ 经济上的

第2页

我们必须知道的

重疾险的七大真相

第3页

真相一

一个人这一生一定会得重大疾病, 如果没有得,那是因为别的原因先 离开了,还没有来的及得。

第12页

重疾险经典销售逻辑

重疾险的三大作用:

1-5健康险销售逻辑示范讲解.ppt

略

一张图讲医疗费用损失

直接:昂贵的医疗费风险

(↓)起付线、封顶线、报销比例

(↓)检查费用——验血、验尿、B超、CT

、核磁共振 (↓)自费药、进口材料——

甲类(1800种):报销65%左右

自费药、材料 检查费用 重症监护等

乙类(817种):自付35%左右

丙类(19万种):自付100%

进口材料 ——支架、钛钉、起搏器

误区5:买保险没用上就亏了!

误区6:跟老婆/老公商量一下!

其实,买不买保险,不需要去问老公、问 老婆、问爸妈、问朋友!如果有一天不幸 病倒了,我们只需要问自己两个问题: ①我能依靠谁? ②我会拖累谁? 想清楚这两个问题,就可以做决定了!

如果再给你一次机会,你 还会问你老公的意见吗?

误区7:考虑考虑,不着急买保险!

购买原则

先保障,后理财 先大人,后孩子

先保额,后保费

重大损失优先购买

孩子是宝

有保的孩子永远是宝

父母是天

有保的父母永远是天

基本生存额度

负债

生活费

生命价值额度

教育金

养老金

带薪休假额度

康复费用

常见误区

车贷房贷 能挣钱

商量一下

有保险了

暂时不急

用不上亏了

误区1:我喜欢钱,不喜欢保险!

钱

储 蓄

股 票

保 险

期 货

房 产

债 券

黄 金

…

保障类:帮助您提供大量的、急用的现金 年金类:帮助您创造与生命等长的现金流

误区2:我有钱,不需要买保险!

误区3:我能挣钱,不需要买保险!

①身家:一个人为家庭创造的、可以看得到的收入叫做“身家” “身家”考量的是一个人当前的、显性的价值;

1重疾险经典销售逻辑

比如健康问题是一直存在的,也必须解决的,买保险需要 解决每年几千元的问题(保费),不买保险必须解决某天 十几万甚至几十万的(医疗费)问题。

健康人生从规划开始,用有限的金钱创造无限的生 机,这就是重大疾病保险。

第14页

精彩待续

第9页

真相七

存在银行里的钱,表面上看是给自己存 的,其实存来存去全给医院了。放在保 险公司的钱,看上去是给保险公司的, 实际上最后都是留给自己的钱。

第10页

重疾险经典销售逻辑

面对未来的医疗费用,有三种储备方法:

A.一次存30万定期存款,以备不时之需; B.每年存万必须坚持20年; C.每年投入1万多,也坚持20年,但从第一年

1重疾险经典销售逻辑

什么是重大疾病

1.长期不能参加工作及日常生活 2.需要长期住院治疗 3.需要大额医疗费 4.需要长期被他人照顾 5.需要长期进行康复

重大疾病是让人承受三重折磨的风险: ✓ 精神上的 ✓ 肉体上的 ✓ 经济上的

第2页

我们必须知道的

重疾险的七大真相

第3页

真相一

一个人这一生一定会得重大疾病, 如果没有得,那是因为别的原因先 离开了,还没有来的及得。

开始就可以有条件支配30万甚至更多。

聪明的你将如何选择?

第11页

重疾险经典销售逻辑

人人都应该买重大疾病保险。

A. 有钱人说:我有这么多钱,生病也不怕。 事实:谁能保证有钱人生病时一定有钱呢? B. 公务员说:我单位福利好,生病都报销。 事实:假如真生病,房贷报不报? C. 普通人说:钱都不够花,没钱买保险。 事实:如果去医院,医院也要钱。

第7页

真相五

重大疾病保险,不是一个医疗险, 它是一个疾病险,是“工作收入损 失险”。

健康人生从规划开始,用有限的金钱创造无限的生 机,这就是重大疾病保险。

第14页

精彩待续

第9页

真相七

存在银行里的钱,表面上看是给自己存 的,其实存来存去全给医院了。放在保 险公司的钱,看上去是给保险公司的, 实际上最后都是留给自己的钱。

第10页

重疾险经典销售逻辑

面对未来的医疗费用,有三种储备方法:

A.一次存30万定期存款,以备不时之需; B.每年存万必须坚持20年; C.每年投入1万多,也坚持20年,但从第一年

1重疾险经典销售逻辑

什么是重大疾病

1.长期不能参加工作及日常生活 2.需要长期住院治疗 3.需要大额医疗费 4.需要长期被他人照顾 5.需要长期进行康复

重大疾病是让人承受三重折磨的风险: ✓ 精神上的 ✓ 肉体上的 ✓ 经济上的

第2页

我们必须知道的

重疾险的七大真相

第3页

真相一

一个人这一生一定会得重大疾病, 如果没有得,那是因为别的原因先 离开了,还没有来的及得。

开始就可以有条件支配30万甚至更多。

聪明的你将如何选择?

第11页

重疾险经典销售逻辑

人人都应该买重大疾病保险。

A. 有钱人说:我有这么多钱,生病也不怕。 事实:谁能保证有钱人生病时一定有钱呢? B. 公务员说:我单位福利好,生病都报销。 事实:假如真生病,房贷报不报? C. 普通人说:钱都不够花,没钱买保险。 事实:如果去医院,医院也要钱。

第7页

真相五

重大疾病保险,不是一个医疗险, 它是一个疾病险,是“工作收入损 失险”。

重疾险销售技巧.精选PPT

重疾险经典销售逻辑

重大疾病 ,不是一个医疗险, 它是一个疾病险,是“工作收 入损失险”。

重疾险经典销售逻辑

单位有 ,假如生病花了30万,都 报了是件非常好的事情,可是如果 拥有商业 的话, 公司再给30万 难道不好吗?

重疾险经典销售逻辑

我们挣得钱,其实很多并不是 给我们自己,而是给医院准备 的。有谁愿意给医院工作呢? 拥有 ,不为医院打工!

重疾险销售技巧

优选重疾险销售技巧

以前:我养生,不养医生

健康人生从规划开始,用有限的金钱创造无限的生机,这就是重大疾病 。 有钱人说:我有这么多钱,生病也不怕。 这笔钱可以用来支付医疗费、后期康复费、弥补收入损失、偿还债务(房贷)、或作为家人的生活费。 公务员说:我单位福利好,生病都报销。 一个人这一生一定会得重大疾病,如果没有得,那是因为别的原因先离开了,还没有来的及得。 面对未来的医疗费用,有三种储备方法: 普通人说:钱都不够花,没钱买 。 人生不是一帆风顺的,总有这样或者那样的问题。 放在 公司的钱,看上去是给 公司的,实际上最后都是留给自己的钱。 有钱人说:我有这么多钱,生病也不怕。 公务员说:我单位福利好,生病都报销。 一次存30万定期存款,以备不时之需; 公务员说:我单位福利好,生病都报销。 人人都应该买重大疾病 。 有谁愿意给医院工作呢?拥有 ,不为医院打工! 存在 里的钱,表面上看是给自己存的,其实存来存去全给医院了。 我们挣得钱,其实很多并不是给我们自己,而是给医院准备的。

事实:如果去医院,医院也要钱。 有谁愿意给医院工作呢?拥有 ,不为医院打工! 公务员说:我单位福利好,生病都报销。 人人都应该买重大疾病 。 公务员说:我单位福利好,生病都报销。

而不能拯救一个家庭的经济生命。 人人都应该买重大疾病 。