宿州市2018年年度房地产市场报告共31页

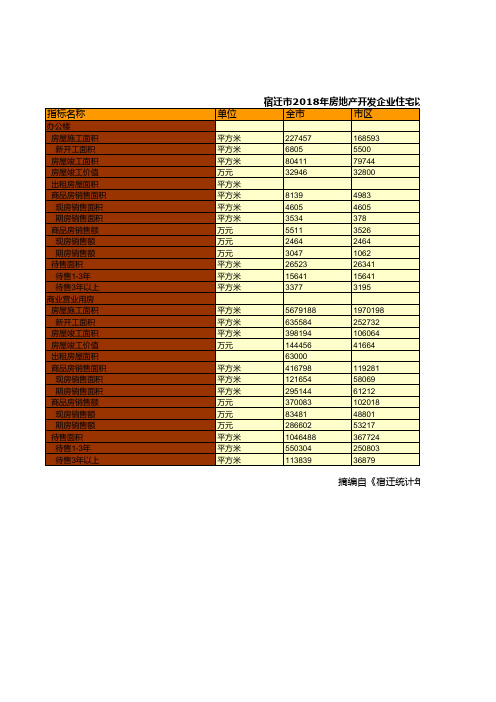

宿迁市统计年鉴社会经济发展指标数据:2018年房地产开发企业住宅以外施工.销售和待售面积统计

531468 170822 33527 19579

12604 5067 7537 15366 5204 10162 63428 50115

1648430 199579 166542 75165 63000 150063 40537 109526 162168 22072 140096 544562 207061 71937

单位

平方米 平方米 平方米 万元 平方米 平方米 平方米 平方米 万元 万元 万元 平方米 平方米 平方米

平方米 平方米 平方米 万元

平方米 平方米 平方米 万元 万元 万元 平方米 平方米 平方米

宿迁市2018年房地产开发企业住宅以外施工.销售和待售

全市

ቤተ መጻሕፍቲ ባይዱ

市区

227457 6805 80411 32946

168593 5500 79744 32800

8139 4605 3534 5511 2464 3047 26523 15641 3377

4983 4605 378 3526 2464 1062 26341 15641 3195

5679188 635584 398194 144456 63000 416798 121654 295144 370083 83481 286602 1046488 550304 113839

泗阳县

8856

830602 70230 105061 23597 56429 18497 37932 44130 10340 33790 100609 71599 5023

泗洪县

4426 667 146

1229958 113043 20527 4030 91025 4551 86474 61767 2268 59499 33593 20841

房地产信息市场调研(宿州)

房地产信息市场调研(宿州)1、2018年1-9月份宿州市房地产市场运行情况一、商品房施工情况:市区:2018年9月份,市区商品房新开工面积17.2万平方米,同比增长16.2%,其中住宅16.3万平方米,非住宅0.9万平方米;竣工面积15万平方米,同比增长20.9%,其中住宅14.5万平方米,非住宅0.5万平方米。

2018年1-9月份,市区商品房施工面积619万平方米,同比下降0.6%,其中住宅409.8万平方米,非住宅209.2万平方米;新开工面积168.4万平方米,同比增长7.8%,其中住宅155.7万平方米,非住宅12.7万平方米;竣工面积146.7万平方米,同比下降9.1%,其中住宅134.2万平方米,非住宅12.5万平方米。

各县:2018年9月份,各县商品房新开工总面积48.11万平方米,同比增长38.45%,其中萧县5.01万平方米,砀山11.3万平方米,灵璧2万平方米,泗县29.8万平方米;竣工总面积32.64万平方米,同比增长62.15%,其中萧县0万平方米,砀山4.64万平方米,灵璧2万平方米,泗县26万平方米。

2018年1-9月份,各县商品房施工总面积756.09万平方米,同比增长53.6%,其中萧县245.22万平方米,砀山187.57万平方米,灵璧128万平方米,泗县195.3万平方米;新开工总面积444.5万平方米,同比增长64.9%,其中萧县99.67万平方米,砀山94.63万平方米,灵璧87万平方米,泗县163.2万平方米;竣工总面积314.63万平方米,同比增长69.5%,其中萧县21.78万平方米,砀山81.85万平方米,灵璧51万平方米,泗县160万平方米。

二、商品房批准预售情况:市区:2018年9月份,市区批准预售商品房面积为35.02万平方米,同比增长14.59%,其中住宅面积33.89万平方米,非住宅面积1.13万平方米;批准预售住宅2887套,非住宅152间。

安徽省宿州市房地产市场暨消费者调查报告

11803324 1168313 636677 1224723 1632362 1500252 1602656 1924668 1524783 1057378 2026324 2738847 2251918 683925 1093243 2314566 1280403 36464362

人口

4914294 2177442 5969300 6351871 3606431 10004976 2425162 4502525 7058912 1286113 4585997 2300977 2777726 739920 1598775 6158832 1486033 67945286

43.5%

2.6

43.3%

0.6

11.0%

0.1

13.4%

0.2

28.1%

0.5

12.5%

0.2

46.7%

0.7

22.0%

0.5

14.1%

0.2

49.8%

0.9

16.4%

0.5

49.2%

1.2

18.0%

0.958.8%1.0来自17.6%1.0

17.9%

0.4

24.3%

1.0

22.3%

0.6

非农人口人均销售面 积 6.1 1.3 1.0 1.6 1.7 1.3 1.5 2.1 1.7 1.8 2.9 2.5 5.1 1.7 5.4 2.4 4.0 2.7

1、城市区位与定位(续2)

土地利用和人口规模: 人口规模: 近期(2010年万人) 60 远期(2020年万人) 73

远景(2050年左右) 控制在90万人以内 用地规模:

近期控制在65平方公里,远期控制在70~75平 方公里(近期城市实际居住人口按60万人,用地按 65平方公里,远期人口按73万人,用地按73平方 公里进行平衡)。

2018年房地产市场调研分析报告

2018年房地产市场调研分析报告报告编号:OLX-GAO-003完成日期:2018-08-28目录第一节房地产行业相关政策分析 (5)一、政策底部构建,利率上行空间有限 (5)1、调控分化,主流城市政策难再加码 (5)2、人才新政起效,二线或迎改善契机 (5)3、居民按揭仍紧,但利率上行空间或有限 (6)4、房企银行信贷从紧,4月信托发行再收紧 (7)二、房地产投资市场分析 (9)第二节房地产行业发展现状 (11)一、商品房销售和待售情况 (11)二、房地产开发企业到位资金情况 (12)三、房地产行业城市现状 (13)四、土地市场现状 (14)五、房地产行业重点企业 (15)六、房地产行业发展趋势 (16)第三节房地产市场格局分析 (19)一、销售预计温和下行,投资韧性较足 (19)1、三四五线销售韧性超预期,预计全年温和下行 (19)2、一二线去化率维持高位,期待供给改善 (20)3、销售强韧性带动新开工回升 (21)4、土地市场趋于理性 (22)5、全年投资增速预计6.5%左右 (23)二、集中度稳步提升 (24)1、销售集中度提升,拿地集中度趋缓 (24)2、海外、ABS融资相对畅通,规模房企优势凸显 (26)3、2014和2018年行业及公司基本面比较 (27)4、2014和2018年资金面比较一览 (28)第四节投资策略 (30)图表1:实施人才引进新政的代表性城市住宅成交同比增速 (5)图表2:居民中长期贷款(亿元) (6)图表3:十年期国债收益率领先房贷利率 (6)图表4:银行对房企信贷不断收紧 (7)图表5:房企发债渠道相对畅通 (7)图表6:4月信托发行现负增长(1年半来首次) (8)图表7:资产证券化异军突起 (8)图表8:2017年-2018年上半年全国房地产开发投资增速 (9)图表9:房地产市场开发景气度 (10)图表10:全国商品房销售面积及销售额增速 (11)图表11:全国房地产开发企业本年到位资金增速 (13)图表12:全国商品房销量单月同比 (19)图表13:分城市商品房销量增速 (19)图表14:重点城市去化率维持高位 (20)图表15:重点城市仍受供给主导 (21)图表16:分城市新开工面积增速 (21)图表17:2018年全年新开工增速预计4%左右 (22)图表18:分城市新开工面积增速 (22)图表19:百城宅地市场供需矛盾改善 (23)图表20:房地产开发、土地、施工投资累计同比 (24)图表21:资金面紧张影响施工进度 (24)图表22:销售及拿地集中度(按面积) (25)图表23:行业并购规模持续扩大 (25)图表24:A股5家龙头房企与板块杠杆率比较 (26)图表25:房企库存降至历史低位 (27)图表26:行业去化率达到历史新高 (27)图表27:龙头业绩保障度达历史最高水平 (27)图表28:龙头连续3年销售高增 (28)表格1:今年以来调控升级及放宽的城市一览(标红为升级城市,标黑为放宽城市) 5表格2:2018年1-6月份全国房地产开发和销售情况 (12)表格3:2018年1-6月份东中西部和东北地区房地产开发投资情况 (13)表格4:2018年1-6月份东中西部和东北地区房地产销售情况 (13)表格5:房企主要融资一览(亿元) (26)表格6:A、H股主流房企2014和2017年融资成本比较 (28)表格7:2014年Q1及2018年Q1房企主要融资渠道比较 (28)表格8:主要推荐标的一览 (30)第一节房地产行业相关政策分析一、政策底部构建,利率上行空间有限1、调控分化,主流城市政策难再加码自2018年以来,城市间调控加速分化,市场热度较高的弱二线、四五线楼市调控逐步升级,而市场热度有所降温的个别强二、三线城市出现政策放宽迹象(人才落户、公积金额度上提等),我们认为这与“防止大起大落,保证行业平稳健康”的调控目标吻合。

2018年房地产行业市场调研分析报告

2018年房地产行业市场调研分析报告目录第一节下半年销售增速走弱,但全年仍将维持正增长 (6)一、预计新房销售面积全年同比上涨10%,销售额同比上涨15% (6)二、热点一二线城市成交量仍将低位运行 (7)三、三四线城市有望持续体现销售韧性 (9)四、单月销售增速延续全年W型走势的后半段 (11)第二节投资和新开工无显著下行风险 (13)一、预计全年房地产开发投资额同比上涨7%,新开工面积同比上涨10% (13)二、未来三年1500 万套棚改计划提供有力支撑 (15)三、下半年开发商土地投资热情仍将延续,地价难以松动 (16)第三节行业端政策平稳,信贷端风险较大 (18)一、一二线城市政策加码压力已部分释放,三四线市场政策支持不会主动收紧 (18)二、按揭投放量预计边际上将持续收缩,风险可能出现于年尾 (19)第四节本轮调控期内,行业集中度将加速提升 (22)一、龙头房企货源充足,成本优势显著,逆势积极推盘 (23)二、一二线城市供应收缩推高去化率,三四线城市势头强劲支撑销售表现 (25)三、资产负债表强劲,融资依旧通畅,助力龙头房企逆势扩张 (26)第五节行业重点企业分析 (29)附录:城市能级分类 (34)图表目录图表1:2017 年新建商品房销售面积预计同比涨10% (6)图表2:2017 年新建商品房销售金额预计同比涨15% (6)图表3:年初至今全国商品房销售面积和金额分别同比增长14.3%和18.6% (7)图表4:超高、高能级城市新建商品住宅销售面积历史同比增速 (8)图表5:2016 年四季度超高、高能级城市销售基数受调控影响大幅走低 (8)图表6:低能级城市销售势头保持强劲 (9)图表7:三四线城市已开工库存未出现显著下降 (9)图表8:各线城市已开工库存去化月数 (10)图表9:各线城市土地库存规模 (10)图表10:各线城市土地库存去化月数 (11)图表11:预计单月销售面积同比增速全年呈W型走势 (12)图表12:预计2017 年房地产开发投资额同比增7% (13)图表13:预计2017 年房屋新开工面积同比增10% (13)图表14:年初至今房地产开发投资额和房屋新开工面积分别同比增长8.8%和9.5% .14图表15:年初至今三四线城市新开工面积同比增速远高于一二线城市 (14)图表16:2018-2020 年全国计划建设棚改住房1500 万套,年均500 万套 (15)图表17:前四个月一二线和三四线市场住宅用地成交量同比增速分别为18%和14% (16)图表18:前四个月住宅用地成交量较去年同期有所提升,但与2013-2014 年同期水平仍有距离 (16)图表19:三四线市场住宅用地平均溢价率自年初持续上行 (17)图表20:当前一二线城市房价同比增速已有明显收窄;政策调控通常出现于房价同比增速高于10%时 (18)图表21:当前一二线城市房价环比增速已回落至1%以下;政策调控通常出现于房价环比增速连续三个月超1%时 (18)图表22:调控政策集中出台后一二线城市地价仍维持上涨态势 (19)图表23:重点城市首套房平均抵押贷款利率持续提升 (20)图表24:提供贷款利率优惠的银行比例显著降低 (20)图表25:前五个月居民家庭中长期贷款新增额累计2.3 万亿元,同比上涨13% (21)图表26:以TOP20 房企市占率为例,市场集中度在行业调控期提升较快,而此轮提升速度显著高于过去 (22)图表27:本轮调控期内,龙头房企销售额增速显著超过全国 (22)图表28:2017 年1-5 月龙头房企销售增速远超行业平均 (23)图表29:龙头房企土储大多可满足4 年以上销售 (24)图表30:龙头房企土地成本占销售均价比例仍位于较低水平 (24)图表31:龙头房企预计今年仍可实现销售高增速,同时高增速基于高去化率,销售质量有保障 (25)图表32:一二线城市开盘去化率走势 (25)图表33:内房股龙头公司净负债率及融资成本2016 年明显改善,资产负债表强劲 26图表34:龙头房企融资成本在2016 年明显改善 (27)图表35:预计龙头房企2017 年底在手资金量仍处高位,对2018 年到期债务覆盖倍数充足 (27)图表36:龙头公司延续2016 年的强劲表现,2017 年继续实现销售高增长 (29)图表37:龙头房企下半年新货储备丰富,给销售表现提供强支撑 (29)图表38:龙头公司高增长的同时注重把控去化率 (30)图表39:内房股核心净利润已开启强劲增长 (31)图表40:内房股核心净利润率也不断提升 (31)图表41:龙头房企2016 年底已售未结已高度锁定2017 年预测结算收入 (31)图表42:预计公司2017-18 年毛利率将延续恢复态势,为利润增长再添助力 (32)表格目录表格1:预计2017 年按揭贷款投放总额达6 万亿元左右 (20)表格2:融资环境持续收紧背景下,龙头公司融资依旧通畅,工具多样,且成本未见明显抬升 (28)表格3:重点房企月度销售数据 (30)表格4:城市能级分类 (34)第一节下半年销售增速走弱,但全年仍将维持正增长一、预计新房销售面积全年同比上涨10%,销售额同比上涨15%展望下半年,我们判断新房销售面积和金额同比增速受基数效应和调控政策影响整体可能出现下行,但全年仍有望实现同比正增长。

宿州房地产市场研究报告

宿州房地产市场研究报告一、引言近年来,中国房地产市场一直处于高速发展阶段,各个城市的房地产市场都呈现出不同的特点和趋势。

本文将对宿州市的房地产市场进行深入研究,旨在为投资者、开发商和相关决策者提供有价值的参考和分析。

二、宿州房地产市场概况宿州市位于中国皖北地区,是安徽省的一个重要地级市。

由于其地理位置和交通优势,宿州的房地产市场在过去几年中表现出较快的增长势头。

截至目前,宿州市的房地产业已经成为宿州市重要的支柱产业之一。

宿州市的房地产市场以住宅为主导,但商业地产和办公楼市场也在不断扩张。

随着人们生活水平的提高和城市发展的推动,宿州市房地产市场的需求不断增加。

同时,政府对于房地产市场的支持也在加大,鼓励开发商进行土地投资和房地产项目开发。

三、宿州房地产市场的特点1. 市场供需关系紧张:宿州市的房地产市场需求较大,但房源供应相对不足。

这导致房价上涨,购房压力加大,投资回报率相对较高。

2. 区域差异明显:宿州市的房地产市场存在区域差异,市中心地段的房产价格高于郊区地段。

不同地区的房地产市场发展状况也存在一定的差异。

3. 技术创新推动市场发展:宿州市的房地产市场正逐渐向智能化、绿色化方向发展。

投资者和开发商对于新技术、新材料和新型建筑设计的需求逐渐增加。

四、宿州房地产市场的发展趋势1. 市场规模扩大:随着城市人口不断增加,宿州市的房地产市场将继续保持增长。

同时,政府的基础设施建设和经济发展也将对房地产市场起到促进作用。

2. 产业结构优化:未来宿州市房地产市场将趋向多元化发展,住宅、商业和办公地产市场将形成相对平衡的发展格局。

3. 绿色建筑发展:宿州市将不断推动绿色建筑的发展,促进节能减排和环保理念的普及。

同时,通过政策和市场手段鼓励开发商和投资者在房地产项目中采用绿色建筑技术和材料。

五、宿州房地产市场发展的挑战1. 土地资源有限:宿州市土地资源相对不足,限制了房地产市场的发展潜力。

政府需要加大土地供应和开发的力度,以满足市场需求。

宿州房地产市场研究报告

PART 2

城市背景研究

8

城市背景/地理位置

宿州位于安徽省最北部,苏鲁豫皖四省交界处、淮海经济圈核心, 随着区域合作体 系不断完善,发展前景看好,对于房地产市场有推动作用。

淮海经济圈

山东

城市名称 连云港

徐州 济宁 商丘

距离(KM) 250 66 275 145

河南 安徽

宿州

江苏

宿州为“舟车会聚,九州通衢之地”,“扼汴控淮,当南北 冲要”,“跨汴阻淮,信江北一要地”;

——《宿州市实施城镇扩容战略》

2012年安徽省16市人口排名 单位(万人)

1200 1000

800 600 400 200

0 阜阳 合肥 宿州 安庆 六安 亳州 滁州 芜湖 蚌埠 宣城 淮南 马市 淮北 池州 黄山 铜陵

13

城ห้องสมุดไป่ตู้背景/城市产业

宿州经济发展重心近年向第二产业转移,居民收入水平不断增加,消费力增强, 二、三产业的发展吸引工业及服务业人口,带动房地产市场需求。

公路:年公路旅客周转量35亿人公里,货运周围量423 亿吨公里,省内重要公路交通枢纽

• G3京台高速、泗许高速和连霍高速(G30)交汇处 • 市区内有宿州、宿州北、宿州东等多个高速出入口 • 济祁高速、徐明高速等多条高速正在规划建设中 • 另有206国道、310国道、311国道、104国道和多条省道经过 • 拥有一级客运站1个,三级客运站1个,四级客运站2个 • 规划中—— “三纵”:济祁高速、京台高速(合徐段)、徐明高速; “两横”:连霍高速、泗许高速; “一联”:阜阳-宿州-观音机场高速。

淮海经济区核心区已形成“十”字聚合轴模式,在交通、产 业、市场准入、物流、科技创新、金融服务、旅游业、文化产 业、人力资源、社会保障、环境保护 等方面实现区域一体化;

2018年房地产行业市场调研分析报告

2018年房地产行业市场调研分析报告目录第一节节后至今需求端放量明显,供给端已有加速仍存缺口 (5)一、核心城市一、二手房成交再度火爆,周边三四线外溢强劲 (5)二、一、二线加速住宅土地供应,缺口仍存 (13)三、多数热点城市存较大需求缺口,亟待供给端长效机制 (22)第二节两会统一思想各地跟进调控,供需端长效机制呼之欲出 (37)一、中央统一全年调控思路,住建部、国土部开启供给端调控 (37)二、地方集中调控需求端,供给端长效机制预计将迅速跟进 (38)三、住宅用地供应新政实效分析:北京为例 (45)图表目录图表1:48城一手房本月成交面积情况 (6)图表2:近3个月月度成交同比增速对比 (6)图表3:48城一手房成交面积:分城市类型 (7)图表4:48城一手房成交面积及同比 (7)图表5:17城二手房成交面积情况 (10)图表6:17城二手房近3月成交同比增速对比 (10)图表7:15城二手房成交面积:分城市类型 (11)图表8:15城二手房成交面积及同比 (11)图表9:一手房可售面积不去化时间:合计 (13)图表10:一手房去化时间:一线、二线、三四线城市 (13)图表11:一手房可售时间:一线、二线、三四线城市 (14)图表12:一线城市去化时间 (14)图表13:部分二线城市去化时间 (15)图表14:部分二线城市去化时间 (15)图表15:100个大中城市土地供给/成交建面 (16)图表16:100大中城市土地成交总价 (17)图表17:100大中城市土地成交均价、溢价率 (17)图表18:100大中城市土地供应建面累计同比 (18)图表19:100大中城市土地成交建面累计同比 (18)图表20:100大中城市土地成交金额累计同比 (19)图表21:住宅类土地3月供应建面 (19)图表22:住宅类土地3月成交建面 (20)图表23:成交住宅楼面均价(元/方) (21)图表24:成交住宅类用地溢价率%,三个月移动平均 (21)图表25:北京08年至今住宅供求情况 (22)图表26:北京08年至今住宅供给缺口 (23)图表27:天津08年至今住宅供求情况 (24)图表28:天津08年至今住宅供给缺口 (24)图表29:石家庄08年至今住宅供求情况 (25)图表30:石家庄08年至今住宅供给缺口 (25)图表31:广州08年至今住宅供求情况 (26)图表32:广州08年至今住宅供给缺口 (26)图表33:深圳08年至今住宅供求情况 (26)图表34:深圳08年至今住宅供给缺口 (27)图表35:上海08年至今住宅供求情况 (27)图表36:上海08年至今住宅供给缺口 (28)图表37:南京08年至今住宅供求情况 (28)图表38:南京08年至今住宅供给缺口 (29)图表39:杭州08年至今住宅供求情况 (30)图表40:杭州08年至今住宅供给缺口 (30)图表41:合肥08年至今住宅供求情况 (31)图表42:合肥08年至今住宅供给缺口 (31)图表43:武汉08年至今住宅供求情况 (32)图表44:武汉08年至今住宅供给缺口 (32)图表45:长沙08年至今住宅供求情况 (33)图表46:长沙08年至今住宅供给缺口 (33)图表47:南昌08年至今住宅供求情况 (34)图表48:南昌08年至今住宅供给缺口 (34)图表49:重庆08年至今住宅供求情况 (35)图表50:重庆08年至今住宅供给缺口 (35)图表51:成都08年至今住宅供求情况 (36)图表52:成都08年至今住宅供给缺口 (36)图表53:地方政府最新调控分布图(截至2017.4.5) (40)图表54:各城市最新去化时间汇总(预计上海、广州、杭州、南京、南昌、惠州将先行响应). 44表格目录表格13:月成交情况总览 (5)表格2:3月重点城市成交情况 (8)表格3:2017年1季度40家检测企业销售情况 (9)表格4:3月部分城市二手房成交情况 (12)表格5:典型城市住宅2008年至今供销缺口(单位:万方) (22)表格6:各地需求端调控方式(截至2017.4.5) (38)表格7:各地政府最新限购、限贷政策(截至2017.4.5) (41)表格8:2017年最新住宅用地供应计划仍处近年最低水平 (45)表格9:2011-2016年住宅用地供应计划整体执行率不高 (46)表格10:保障房部分全额、超额执行,商品住宅部分执行率仅60% (47)表格11:5年住宅用地供应计划高于逐年累加值(商品住宅部分) (47)表格12:住宅用地实际成交远低于供应执行情况 (47)表格13:2017年住宅用地供应执行情况预测 (48)表格14:2017-2021年住宅用地供应执行情况预测 (48)表格15:预测至2021年商品住宅供需关系难以改善、逆转 (48)第一节节后至今需求端放量明显,供给端已有加速仍存缺口一、核心城市一、二手房成交再度火爆,周边三四线外溢强劲一手房成交:一、二线城市成交大幅增加。

宿州市2018年年度房地产市场报告共33页文档

11、用道德的示范来造就一个人,显然比用法律来约束他更有价值。—— 希腊

12、法律是无私的,对谁都一视同仁。在每件事上,她都不徇私情。—— 托马斯

13、公正的法律限制不了好的自由,因为好人不会去做法律不允许的事 情。——弗劳德

14、法律是为了保护无辜而制定的。——爱略特 15、像房子一样,法律和法律都是相互依存的。——伯克

16、业余生活要有意义,不要越轨。——华盛顿 17、一个人即使已登上顶峰,也仍要自强不息。——罗素·贝克 18、最大的挑战和突破在于用人,而用人最大的突破在于信任人。——马云 19、自己活着,就是为了使别人过得更美好。——雷锋 20、要掌握书,莫被书掌握;要为生而读,莫为

2018年房地产行业深度分析报告

图表索引

图 1:“四限”调控及人才政策城市出台次数 ........................................................... 5 图 2:“四限”调控政策城市出台次数 ...................................................................... 5 图 3:北京公积金政策调整情况一览 ...................................................................... 6 图 4:2018 年 9 月重要中央政策一览 .................................................................... 8 图 5:2018 年 9 月重要地方政策一览 .................................................................... 9 图 6:全国重点 39 城市商品房成交面积指数 ....................................................... 10 图 7:限购和非限购城市成交面积指数 ................................................................ 10 图 8:重点 39 城市及限购、非限购城市成交面积同比增速 ................................. 10 图 9:全国重点城市商品房与商品住宅推盘面积(万方) ................................... 11 图 10:全国 26 城市商品房库存面积及去化周期 ................................................. 11 图 11:全国 29 城市住宅库存面积及去化周期 ..................................................... 11 图 12:10 城商品房销售批售比(销售面积/批准上市面积) ............................... 12 图 13:百城价格指数变化及环比 ......................................................................... 12 图 14:13 个重点城市二手房销售面积及同比 ...................................................... 14 图 15:中原二手房指数 ........................................................................................ 14 图 16:20 个一二线城市商品住宅可售面积(万方) ........................................... 15 图 17:9 个三四线城市商品住宅可售面积(万方) ............................................. 15 图 18:29 城商品住宅历史同期可售面积(万方)............................................... 15 图 19:29 城市当前商品住宅库存/15 年以来最低库存......................................... 15 图 20:广发各线城市成交面积指数 ...................................................................... 16 图 21:广发各线城市成交面积同比情况 .............................................................. 16 图 22:4 大一线住宅库存(万方)及去化周期 .................................................... 16 图 23:16 个二线城市住宅库存(万方)及去化周期 ........................................... 16 图 24:9 个三四线住宅库存(万方)及去化周期................................................. 16 图 25:各线城市房价环比情况 ............................................................................. 16

宿州市2018年年度房地产市场报告

6月

7月

8月

11月

12月

二级市场

商业产品备案价格走势

12月份宿州市非住宅成交均价为8172元/m2, 环比下降 18.28% 。 1-12 月份累计备案均价 8428元/m2 。 同比去年上升54.72%。整体看来,宿州市区商业产品备案价格稳步上升。

(2017年12月-2018年12月)宿州市市区累计已备案非住宅商品房均价走势

/

1467

289

1445

179

392

1178 1230 2197

329 11618

二级市场

区域开盘加推情况

从开盘分布区域来看,政务新区仍然是主力,马力十足,9家楼盘,开盘19次,推出3100余套房源,遥遥

领先;宿马新区1家楼盘5次开盘,推出2800余套房源;西城新区5家楼盘9次开盘推出1800余套房源。

二级市场

月度开盘加推情况

2018年宿州共28个项目开盘加推,总开盘量达54次,业态涵盖住宅、商铺及车位,其中,住宅共推出约11618套。 从每月的开盘次数来看,1月和2月,为了迎接返乡置业热潮,分别有7次和9次开盘,共推出近3000套房源;其次, 楼市传统营销旺季“金九银十银四” 共推出3800余套房源;6月本是淡季,但纯新盘接二连三入市引起市场热议;10月 和11月不断有新盘入市,共加推3400余套房源。其他月份,表现较为平淡。

2018年宿州市区土地成交明细

规划用途 住宅商服 商服 工业 仓储 科教 宗数 33 3 34 1 2 出让面积(亩) 4158亩 128.34亩 2156.8亩 49.49亩 151.42亩 金额(元) 63亿 0.77亿 2.26亿 0.05亿 0.56亿

一级市场

宿城各区域成交情况

2018年房产行业报告

ü 商品房占比达84%,18Q2同比增长率3.6%;

不同房产类型占比

商品房 其他 商业地产

2016-2018年 不同房产类型检索趋势

商品房 办公用房 其他

15% 1%

84%

1月 3月 5月 7月 9月 11月 1月 3月 5月 7月 9月 11月 1月 3月 5月 7月

2018房产行业报告

By 360 Digital Marketing

目录

01

房产行业概况

02

分城市行业概况

03

人群特征分析

目录

01

房产行业概况

史上最严调控政策下,中国房产市场交易量持续下滑

ü 截止2018年3月,超过40个城市与部门发布2018年全国房地产调控政策,发布政策内容超 过50次,调控力度远超2017年。

52%

17-Q1

52%

50%

54%55%55%17-Q217-Q3

2017年

17-Q4

18-Q1

18-Q2

2018年

数据来源:360大数据 2016.1月-2018.8月

二手房:更关注通用需求及平台

ü 二手房人群对通用词及平台词的检索量超过9成; ü 18Q2开始二手房人群对平台的关注超过通用需求;

18-Q2

2018年

18-Q3

数据来源:360大数据 2016.1月-2018.8月

租房:通用需求逐步减弱 人群词占比逐步提升

ü 通用词检索占比逐步萎缩,17Q2开始降到30%以下,18Q3仅为27%; ü 同时人群词关注量逐步提升,更多人开始关注租赁合同、租房注意事项等相关内容;