精品-ppt4房地产评估收益法共28页文档

合集下载

房地产评估收益法

r1 rt 1 rt 1

第三十页,编辑于星期五:八点 三十九分。

例题

某宗房地产收益年限40年,判定其未来净收益每年不变,通过 预测得知其未来4年的净收益分别为25万元、26万元、24万元、25万元, 还原利率为10%。试求该宗房地产的收益价格。

1

9%

1

1

9%36

229.21万元

V=V1+V2=375.69+229.21=604.90(万元)

第二十九页,编辑于星期五:八点 三十九分。

净收益流量的类型

1、每年基本上固定不变; 2、每年基本上按某个固定的数额递增或递减; 3、每年基本上按某个固定的比率递增或递减; 4、其他有规则的变动情况。

(2)资本化率不等于零为r; (3)收益年限有限为n,且,n≤a/b。

第十八页,编辑于星期五:八点 三十九分。

⑦净收益按一定比例递增的公式

a.收益年限无限年的公式

式中g——净收益逐年递增的比率。 此公式的假设前提是:

(1)净收益按一定比例递增; (2)资本化率r大于净收益逐年递增的比率g;

(3)收益年限n为无限年。

第二十五页,编辑于星期五:八点 三十九分。

(二)不同类型房地产的净收益求取

1、出租型房地产净收益的求取

净收益=租赁收入-维修费-管理费-保险费-房地产税-租赁代理费-……

2、直接经营型房地产净收益的求取

(1)商业

净收益=商品销售收入-商品销售成本- …… -商业利润

(2)工业

净收益=销售收入-生产成本- …… -生产利润

该公式在实际估价中难以操作,除非收益年限短

第十一页,编辑于星期五:八点 三十九分。

②收益年限无限年其他因素不变的公式

[学习]房地产估价课件第五章收益法

![[学习]房地产估价课件第五章收益法](https://img.taocdn.com/s3/m/dc38246aad51f01dc381f117.png)

章•收20益08法.1

2.市场价值原理中的贡献原理和最有 效使用原理

市场价值原理中的贡献原理和最有效使用原理也是收 益法的使用的重要理论依据。 贡献原理指出房地产各部分包括土地和建筑物的价 值,取决于其对房地产整体价值的贡献,因此,我 们可以应用土地或建筑物估价法,当知道房地产一 部分如土地的贡献时,可在房地产总收益中减去属 于土地部分的收益,将剩余的部分资本化来求取建 筑物价格。

章•收20益08法.1

而那些主要用来投资,以获得持续性经济 收益的房地产,如公寓住宅、商业房地 产(包括商店、办公楼、康复疗养医院、 宾馆、娱乐房地产等)、企业用房地产( 如仓库、厂房等)通常被称为收益性房地 产,其收益一般是可以用货币来度量的 。因此,收益法主要用于收益性房地产 的价格评估。包括租赁房地产与营业用 房地产。

章•收20益08法.1

4.还原利率的可确定性

运用收益法估价房地产,是在纯收益一定 的条件下,房地产价格的高低取决于还原利 率的大小,收益法的基本公式是以还原利率 的已知为先决条件的。

章•收20益08法.1

5.风险的可衡量性

运用收益法,还要求取得收益过程中 的风险也是可以计量的。风险与效益相 伴而生,在待估价房地产连续不断地产 生收益的过程中,必然伴随着各种风险 ,这种风险也是可以计算的,即可用金 额衡量。

章•收20益08法.1

二、收益法的理论依据

1. 房地产价格形成的预期收益原理 2. 市场价值原理中的贡献原理和最有效使用

原理 3. 地租理论

章•收20益08法.1

1.房地产价格形成的预期收益原理

收益法的理论依据主要是房地产价格形 成的预期收益原理。

即房地产价格是由人们对其收益能力的 大小的期望决定的,房地产价格的高低与 人们对其未来收益的期望高低有关。

ppt4房地产评估收益法

(三)现场勘察及收集数据资料

(四)评定估算,给出评估结果并撰写评估报告

第四节 房地产评估的收益法

一、基本思路及步骤

无限期:房地产价格=纯收益/资本化率

有限期:房地产价格=a*(P/A ,r,n)

a-年纯收益 r-折现率

二、适用范围

有收益的房地产,不适宜公益性房地产。

(1) (2)

三、各参数的估算

2、累加法 资本化率 =无风险报酬率 +风险调整值

资本化率的种类:综合资本化率、建筑物资本化率、 土地资本化率。

(三)收益期的确定

单独评房——建筑物的经济寿命

单独评地——土地使用权年限

房地合一建 建筑 筑物 物经 经济 济寿 寿命 命

土地使用权年限,据土地使用权年限确定收益期。 土地使用权年限,可采用以下两种方法之一:

=2500×900-46875×4=2062500(元) (3)计算房屋纯收益: 房屋年纯收益=房屋现值×房屋资本化率 =2062500×8%=165000(元)

6、计算土地纯收益 土地年纯收益=年房地产纯收益-房屋年纯收益

=412740-165000=247740(元) 7、计算土地使用权价格 土地使用权在2003年3月的剩余使用年期为50-6=44(年)。

L a B (rB d) rL

由于房地合一净收益中含有折旧,故在计算土地净收益时,应扣除 建筑物折旧。 例题:在一幅3000m2的土地上建有建筑面积为2000m2的房屋,根据 成本法,建筑物的现行价格为2000×1200=240(万元),该建筑物 尚可使用20年,还原利率12%,土地的还原利率为10%。

1、估算年有效毛收入 年有效毛收入=2.5×365×12,000×(1-10%) =9,855,000元

(四)评定估算,给出评估结果并撰写评估报告

第四节 房地产评估的收益法

一、基本思路及步骤

无限期:房地产价格=纯收益/资本化率

有限期:房地产价格=a*(P/A ,r,n)

a-年纯收益 r-折现率

二、适用范围

有收益的房地产,不适宜公益性房地产。

(1) (2)

三、各参数的估算

2、累加法 资本化率 =无风险报酬率 +风险调整值

资本化率的种类:综合资本化率、建筑物资本化率、 土地资本化率。

(三)收益期的确定

单独评房——建筑物的经济寿命

单独评地——土地使用权年限

房地合一建 建筑 筑物 物经 经济 济寿 寿命 命

土地使用权年限,据土地使用权年限确定收益期。 土地使用权年限,可采用以下两种方法之一:

=2500×900-46875×4=2062500(元) (3)计算房屋纯收益: 房屋年纯收益=房屋现值×房屋资本化率 =2062500×8%=165000(元)

6、计算土地纯收益 土地年纯收益=年房地产纯收益-房屋年纯收益

=412740-165000=247740(元) 7、计算土地使用权价格 土地使用权在2003年3月的剩余使用年期为50-6=44(年)。

L a B (rB d) rL

由于房地合一净收益中含有折旧,故在计算土地净收益时,应扣除 建筑物折旧。 例题:在一幅3000m2的土地上建有建筑面积为2000m2的房屋,根据 成本法,建筑物的现行价格为2000×1200=240(万元),该建筑物 尚可使用20年,还原利率12%,土地的还原利率为10%。

1、估算年有效毛收入 年有效毛收入=2.5×365×12,000×(1-10%) =9,855,000元

房地产估价-收益法(ppt54张)

第3节 报酬率、资本化率及收益乘数

报酬率的求取

报酬率与投资风险应该成正比。 所选用的报酬率,应等同于与估价对象产生的 净收益具有同等风险的投资资本的报酬率。 报酬率是一个变量,它的高低由投资风险的高 低来决定。

第3节 报酬率、资本化率及收益乘数

报酬率的求取

◆ 报酬率求取的基本方法主要有三种 1)累加法。

第2节 净收益及其估算

【2】净收益与客观总收益

净收益:仅由房地产这一生产要素而产生的业主可以自 由支配的收益,由其他生产要素,如资金、管理、经营 等发挥作用而产生的收益以及收益中不能由业主自由支 配的部分(如需要交纳的税等)不属于净收益。

客观净收益:房地产在良好市场意识和正常经营管理情 况下所产生的规则而持续的收益,这种收益将生产经营 过程中一些特殊的、偶然的因素排除在外。

第3 2节 房地产价格构成 净收益及其估算

房地净收益估算的一般算法

例5-1 某写字楼建筑面积为10000平方米,其空置率为 15%,月毛租金为100元/平方米,租金损失为毛租金收 入的3%,合理运营费用为有效租金收入的3%。

第2节 净收益及其估算

【2】利用利润法估算房地产净收益的方法 ①利润法:

第4节 房地产收益价格的估算

报酬资本化法的计算公式与收益价格估算

根据收益法基本原理公式,可以推导出在不同 情况下,进行实际估价操作的各种公式: 1.净收益每年不变的情况 2.净收益在前若干年有变化的情况 3.净收益前若干年和差级数递增或递减的情况 5.净收益按一定比率递增或递减的情况 6.预知未来若干年后的房地产价格的情况

【1】收益法的理论依据 是预期收益原理:房地产的价格是由房地产未来能 给权利人带来的全部经济收益的现值来决定的,而不是 过去已获得的收益。

《房地产评估收益法》课件

与市场法的比较

评估角度

市场法是从市场比较角度出发, 通过比较类似房地产的市场价格 来评估房地产价值,而收益法则

通过预测未来收益来评估。

适用范围

市场法适用于市场较为发达、类似 房地产较多、市场交易活跃的情况 ,而收益法则适用于市场交易较少 或无市场参照的情况。

评估重点

市场法的重点是类似房地产的市场 价格,而收益法的重点是未来的收 益能力。

工业地产评估案例

总结词

01

工业地产评估案例主要涉及工厂、仓库等工业用途的房地产,

评估时需考虑土地面积、建筑物价值、产业政策等因素。

工厂评估

02

评估工厂的土地面积、建筑物价值、产业政策等因素,以确定

其市场价值。

仓库评估

03

评估仓库的租金收益、地理位置、设施条件等因素,以确定其

市场价值。

THANKS

感谢您的观看

评估办公楼的租金收益、地理位 置、设施条件等因素,以确定其 市场价值。

住宅地产评估案例

总结词

住宅地产评估案例主要涉及住宅小区、公寓等居住用途的房地产 ,评估时需考虑房屋面积、户型、装修等因素。

住宅小区评估

评估住宅小区的房屋面积、户型、地理位置等因素,以确定其市场 价值。

公寓评估

评估公寓的租金收益、地理位置、设施条件等因素,以确定其市场 价值。

与成本法的比较

评估角度

成本法是从投入角度出发,计算 房地产的重置成本,而收益法则 从产出角度出发,通过预测未来

收益来评估房地产价值。

适用范围

成本法适用于那些开发时间较早 、目前市场价格较低、开发成本 较少的房地产,而收益法则更适 用于有稳定收益、市场前景较好

的房地产。

第六章收益法PPT课件

要求的土地使用年限

10

②预测未来t年后房地产价格

n

P ai0 i 1

an0

a30 a20

a1 a2

a10

r1

r2

现第 第 在1 2

年年

Pt=?

at+1 at+2

an

第第 第

t t+1 t+2 年年 年

rn 第

n 期

一般公式:

P

(1

a1 r1

)

(1

r1

a2 )(1

r2

)

(1

r1

)(1

an r2

第6章 收益法

收益法是房地产价格评估的基本方法 之一,又称收益还原法、投资法、收益现 值法。在土地经济理论和土地价格评估中 称为地租资本化或地租资本化法。收益法 具有充分的理论依据,而且在国内外被广 泛使用,受到了众多房地产估价专家及学 者的推崇。

1

学习要求:

1) 了解收益法的概念、理论依据、适用对象、条件、和操作 步骤。

房地产的价格等同于在这个年限期内可以在将来源源不断 取得的纯收益,按适当的资本化率 (或折现率)折算为现在 价值的总和 (收益价值)。

e.g. 把一宗房地产的价格(评估时点)比作一笔存款,把房 地产的纯收益比作利息

利息=存款额×利率 纯收益=房地产价格×利率(资本化率、还原率,折现率)

注意:因为房地产纯收益是按期产生的(每年或每期),每期的资本 化率及纯收益可能不同。应按下面的公式计算。

情况2

使用年期n≠∞

P

a r

1

1 (1 r)n

情况3 资本化率 r=0 P a n

7

[例1] 某房地产每年可得到30万元总收益,同时每年要支出15 万元的总费用,如果该类房地产资本化率为12%。求其收益价 格。

房地产估价课件-收益法

4.2.2 纯收益的计算 纯收益=总收入(潜在毛收入)-空置 等造成的收入损失-经营过程中的正常 运营费用 潜在毛收入 有效毛收入 运营费用 纯收益

1)经租型房地产

潜在毛收入:房地产出租所收取的全部 租金收益

经营费用:管理费、维修费、保险费、 税费、地租(土地使用费)等

2)经营型房地产

潜在毛收入:该房地产在经营过程中所 产生的全部收益,与经营单位一年的全 部销售收入不同。

运营费用:销售成本、经营费用、销售 税金及附加、管理费、财务费和利润

3)生产型房地产

潜在毛收入:该房地产在生产过程中所 产生的全部收益,与生产单位一年的全 部销售收入不同。

运营费用:生产成本、产品销售费用、 经营管理费用、销售税金及附加、财务 费用及营业利润。

4)综合性房地产 分别测算,相加而得

4.3 资本化率

4.3.1 资本化率的概念

资本化率(capitalization rate)是将房地 产的纯收益转换为价值的比率。

4.3.2 资本化率的重要性

4.3.3 资本化率的种类及其关系

1)土地资本化率(rL):是指仅由土地所 产生的纯收益具有相同风险的资本投资 收益率。

2)建筑物资本化率(rB):是指仅由建筑 物所产生的纯收益具有相同风险的资本 投资收益率。

• 内容:收益法的基本原理,收益法的计 算公式,净收益,资本化率,收益法总 结和运用举例。

• 重点与难点:收益法的计算公式和资本 化率的求取方法。

4.1·基本原理

4.1.1 概念

收益法(income approach),又称收益资本 化法、收益现值法、收益还原法,是将房地产 预期未来各年的正常纯收益以适当的资本化率 折现求和(资本化),求取估价对象在一定估 价时点、一定产权状态下价格的一种估价方法。

收益法ppt课件

VY A 11 1 Yn 7.1 5% 0 117 1 .55 0 6 1.2 8万 7 0 元

精品课件

11

2、不同年限价格的换算

假设:

1

1

1Yn

Kn

则有:

Vn

An Y

Kn

111YN

KN

VN

AN Y

KN

如果: An=AN=A

则有:

Vn

VN

YKn yKN

如果:

Y=y

则有:

Vn

t

V

i1

Ai

1Yi

1VYt t

V1 5 1% 5 0 1 6 1.5 % 0 0 2 V 1 1 1 1 % % 0 2 0

V110万 0 元

精品课件

28

例:某写字楼于2008年10月30日取得50年的土地使用权,于 2011年4月底建设完成,即将投入使用,现在因抵押贷款需要评估 该写字楼于2011年5月1日的市场价格。市场分析显示,其未来前4 年的净收益分别为200万元、220万元、250万元、280万元;第5年 开始经营走向稳定,每年的净收益将保持在300万元左右,该类房 地产的报酬率为8%。试评估该写字楼于2011年5月1日的价格。

n=∞

V A Y

——无限年公式

r=0有限年 VnA

精品课件

9

公式用途:

①直接用于计算价格; ②不同年限价格的换算; ③比较不同年限价格的高低; ④用于比较法中土地使用权年限修正。

精品课件

10

1、直接用于计算价格

例:某房地产于2006年9月1日以出让方式取得50年的 土地使用权后经建设并投入使用,利用该宗房地产预期每 年可获得的净收益为10万元,该类房地产的报酬率为7.5%。 试评估该宗房地产于2012年9月1日的收益价格。

精品课件

11

2、不同年限价格的换算

假设:

1

1

1Yn

Kn

则有:

Vn

An Y

Kn

111YN

KN

VN

AN Y

KN

如果: An=AN=A

则有:

Vn

VN

YKn yKN

如果:

Y=y

则有:

Vn

t

V

i1

Ai

1Yi

1VYt t

V1 5 1% 5 0 1 6 1.5 % 0 0 2 V 1 1 1 1 % % 0 2 0

V110万 0 元

精品课件

28

例:某写字楼于2008年10月30日取得50年的土地使用权,于 2011年4月底建设完成,即将投入使用,现在因抵押贷款需要评估 该写字楼于2011年5月1日的市场价格。市场分析显示,其未来前4 年的净收益分别为200万元、220万元、250万元、280万元;第5年 开始经营走向稳定,每年的净收益将保持在300万元左右,该类房 地产的报酬率为8%。试评估该写字楼于2011年5月1日的价格。

n=∞

V A Y

——无限年公式

r=0有限年 VnA

精品课件

9

公式用途:

①直接用于计算价格; ②不同年限价格的换算; ③比较不同年限价格的高低; ④用于比较法中土地使用权年限修正。

精品课件

10

1、直接用于计算价格

例:某房地产于2006年9月1日以出让方式取得50年的 土地使用权后经建设并投入使用,利用该宗房地产预期每 年可获得的净收益为10万元,该类房地产的报酬率为7.5%。 试评估该宗房地产于2012年9月1日的收益价格。

第七章收益法PPT精品文档40页

(房地产价值-抵押贷款) ➢ 抵押资本化率=年还款额/贷款总额

21.06.2020

13

▪ 产出率:房地产的产出与房地产价值的比率。

➢ 利息率(用于负债资本的产出率) ➢ 贴(折)现率(用以将未来值转换为现值的产出率) ➢ 内部收益率(是使投资净现值NPV等于零的产出率) ➢ 完全产出率(房地产产出与房地产总体价值的比率) ➢ 权益产出率(房地产产出与房地产自有资金价值的

35

347

43

435

39

398

28

372

Y=10.02%

21.06.2020

16

2、投资组合法求完全资本化率

➢ 物质实体组合法 ➢ Ro=(L × RL)+ (B× RB) ➢ 财务组合法: ➢ Ro=(M × RM)+ [(1 - M)× RE ]

Ro为完全资本化率 L为土地价值占房地产整体价值的比率 RL为土地的资本化率 B 为建筑物价值占房地产整体价值的比率 RB为建筑资本化率 M为贷款占房地产价值的比例 RM为抵押常数,即房地产债务的资本化率 RE为权益资本化率

5

二、房地产净收益的含义

▪ 总收益中排除了其他生产要素所产生的收 益部分,而仅属于房地产所带来的收益, 其包括:

➢ 房地产的资本产出

➢ 房地产的资本回收

以收益为目的房地产所产生的总收益在扣除总费用的余额, 属于房地产的客观、持续、稳定的适当收益。一般以年为计 算单位。

21.06.2020

6

三、资本回收的方式

第一节 收益法的基本原理

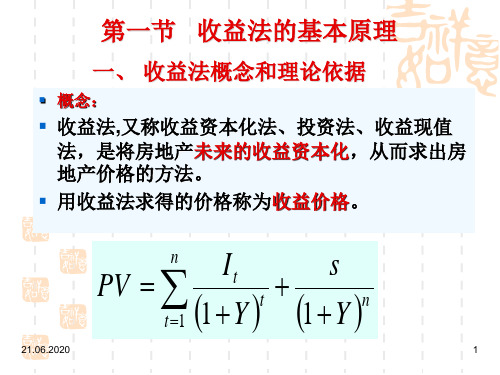

一、 收益法概念和理论依据

▪ 概念:

▪ 收益法,又称收益资本化法、投资法、收益现值 法,是将房地产未来的收益资本化,从而求出房 地产价格的方法。

21.06.2020

13

▪ 产出率:房地产的产出与房地产价值的比率。

➢ 利息率(用于负债资本的产出率) ➢ 贴(折)现率(用以将未来值转换为现值的产出率) ➢ 内部收益率(是使投资净现值NPV等于零的产出率) ➢ 完全产出率(房地产产出与房地产总体价值的比率) ➢ 权益产出率(房地产产出与房地产自有资金价值的

35

347

43

435

39

398

28

372

Y=10.02%

21.06.2020

16

2、投资组合法求完全资本化率

➢ 物质实体组合法 ➢ Ro=(L × RL)+ (B× RB) ➢ 财务组合法: ➢ Ro=(M × RM)+ [(1 - M)× RE ]

Ro为完全资本化率 L为土地价值占房地产整体价值的比率 RL为土地的资本化率 B 为建筑物价值占房地产整体价值的比率 RB为建筑资本化率 M为贷款占房地产价值的比例 RM为抵押常数,即房地产债务的资本化率 RE为权益资本化率

5

二、房地产净收益的含义

▪ 总收益中排除了其他生产要素所产生的收 益部分,而仅属于房地产所带来的收益, 其包括:

➢ 房地产的资本产出

➢ 房地产的资本回收

以收益为目的房地产所产生的总收益在扣除总费用的余额, 属于房地产的客观、持续、稳定的适当收益。一般以年为计 算单位。

21.06.2020

6

三、资本回收的方式

第一节 收益法的基本原理

一、 收益法概念和理论依据

▪ 概念:

▪ 收益法,又称收益资本化法、投资法、收益现值 法,是将房地产未来的收益资本化,从而求出房 地产价格的方法。

相关主题