拉芳家化(603630)2017-2019年财务报表数据-原点参数

603630拉芳家化2022年财务分析报告-银行版

拉芳家化2022年财务分析报告一、总体概述从这三期来看,拉芳家化的资产总计持续增长。

2022年资产总计为216,184.98万元,比2021年增长3.52%,这一增长速度是在2021年增长2.37%的基础上取得的。

从这三期来看,拉芳家化的负债总计持续增长。

2022年负债总计为19,989.13万元,比2021年增长5.69%,这一增长速度是在2021年增长4.94%的基础上取得的。

拉芳家化2022年营业收入为88,712.44万元,比2021年有较大幅度的下降,下降19.43%。

而2021年企业营业收入比2020年增长11.91%。

从这三期情况看,企业营业收入并不稳定。

拉芳家化2022年净利润为5,780.09万元,比2021年增长1.81%,但这一增长速度是在上一期净利润下降的情况下取得的,并且本期的净利润还没有恢复到2020年的水平。

三期资产负债率分别为8.83%、9.06%、9.25%。

经营性现金净流量三期分别为10,865.28万元、-1,935.25万元、14,176.33万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为3.52%,负债增长率为5.69%。

收入与资产变化不匹配,收入下降19.43%,资产增长3.52%。

净利润增长率与资产增长率差距不大,净利润增长率为1.81%,资产增长率为3.52%。

资产总额有所增长,净利润增长,但营业收入却在大幅度下降。

公司资产增长和净利润增长同步,但和收入增长不匹配。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续增长趋势。

总负债分别为18,022.98万元、18,913.13万元、19,989.13万元,2022年较2021年增长了5.69%,主要是由于合同负债等科目增加所至。

从三期数据来看,营业收入呈波动下降趋势。

营业收入分别为98,382.63万元、110,100.29万元、88,712.44万元,2022年较2021年下降了19.43%。

拉芳家化2019年财务分析结论报告

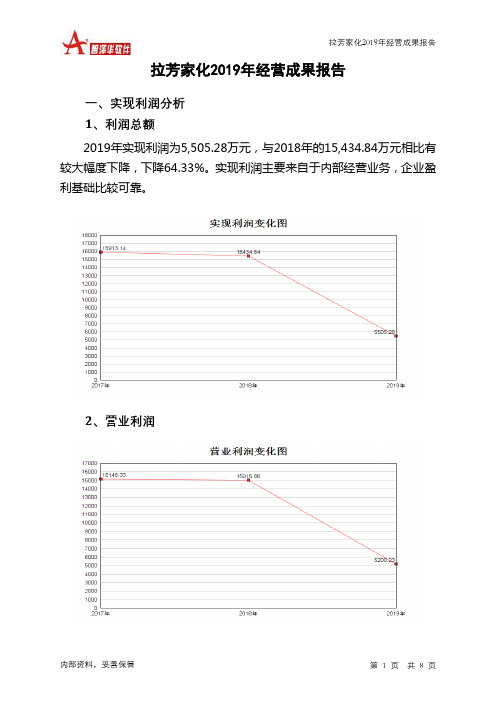

拉芳家化2019年财务分析综合报告拉芳家化2019年财务分析综合报告一、实现利润分析2019年实现利润为5,505.28万元,与2018年的15,434.84万元相比有较大幅度下降,下降64.33%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

营业收入增长不大,营业利润却大幅度下降,企业成本费用支出增长过快,应注意加强企业内部管理特别是成本费用管理。

二、成本费用分析2019年营业成本为43,130.2万元,与2018年的38,141.66万元相比有较大增长,增长13.08%。

2019年销售费用为41,432.15万元,与2018年的36,706.33万元相比有较大增长,增长12.87%。

2019年销售费用有较大幅增长,但营业收入却没有发生多大变化,说明企业的销售策略失当,销售活动并没有取得预期成效。

2019年管理费用为4,324.26万元,与2018年的5,088.37万元相比有较大幅度下降,下降15.02%。

2019年管理费用占营业收入的比例为4.48%,与2018年的5.28%相比有所降低,降低0.8个百分点。

但并没有带来经济效益的明显提高,管理费用控制基本合理,要注意其他成本费用支出项目的控制。

本期财务费用为-1,829.87万元。

三、资产结构分析与2018年相比,2019年存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2018年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,拉芳家化2019年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析拉芳家化2019年的营业利润率为5.39%,总资产报酬率为1.87%,净资产收益率为2.85%,成本费用利润率为6.25%。

企业实际投入到企业自内部资料,妥善保管第1 页共3 页。

603630拉芳家化2022年经营成果报告

拉芳家化2022年经营成果报告一、实现利润分析1、利润总额2022年利润总额为6,099.53万元,与2021年的6,139.66万元相比变化不大,变化幅度为0.65%。

利润总额主要来自于内部经营业务。

2、营业利润2022年营业利润为6,096.31万元,与2021年的6,351.72万元相比有所下降,下降4.02%。

以下项目的变动使营业利润增加:信用减值损失增加805.89万元,研发费用减少122.86万元,营业税金及附加减少258.12万元,财务费用减少300.04万元,管理费用减少368.02万元,营业成本减少3,729.26万元,销售费用减少20,010.98万元,共计增加25,595.18万元;以下项目的变动使营业利润减少:资产处置收益减少57.29万元,其他收益减少118.22万元,公允价值变动收益减少2,141.61万元,投资收益减少2,194.03万元,资产减值损失增加48.42万元,共计减少4,559.57万元。

各项科目变化引起营业利润减少255.4万元。

3、投资收益2022年投资收益为负1,494.38万元,与2021年的699.65万元相比,2022年出现较大幅度亏损,亏损1,494.38万元。

4、营业外利润2021年营业外利润亏损212.06万元,2022年扭亏为盈,盈利3.22万元。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2022年的营业收入为88,712.44万元,比2021年的110,100.29万元下降19.43%,营业成本为46,861.95万元,比2021年的50,591.21万元下降7.37%,营业收入和营业成本同时下降,但营业收入下降幅度大于营业成本,表明企业经营业务盈利能力下降。

实现利润增减变化表(万元)二、成本费用分析1、成本构成情况拉芳家化2022年成本费用总额为83,644.1万元,其中:营业成本为46,861.95万元,占成本总额的56.03%;销售费用为28,501.01万元,占成本总额的34.07%;管理费用为6,167.22万元,占成本总额的7.37%;财务费用为-1,722.22万元,占成本总额的-2.06%;营业税金及附加为522.54万元,占成本总额的0.62%;研发费用为3,313.6万元,占成本总额的3.96%。

拉芳家化2019年财务分析详细报告

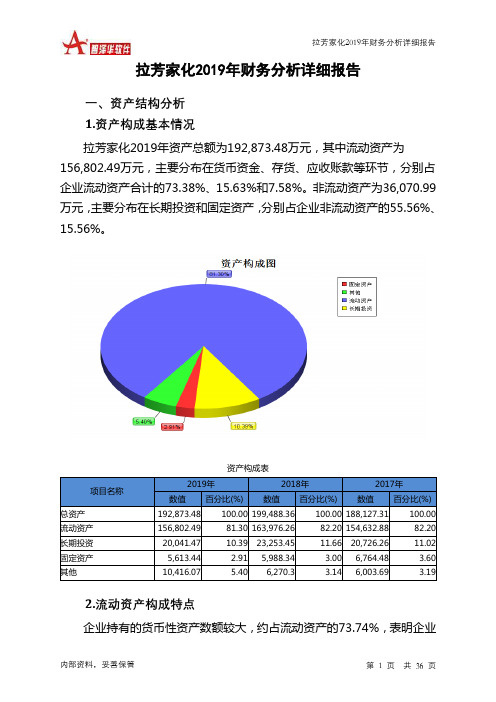

拉芳家化2019年财务分析详细报告一、资产结构分析1.资产构成基本情况拉芳家化2019年资产总额为192,873.48万元,其中流动资产为156,802.49万元,主要分布在货币资金、存货、应收账款等环节,分别占企业流动资产合计的73.38%、15.63%和7.58%。

非流动资产为36,070.99万元,主要分布在长期投资和固定资产,分别占企业非流动资产的55.56%、15.56%。

资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产192,873.48 100.00 199,488.36 100.00 188,127.31 100.00 流动资产156,802.49 81.30 163,976.26 82.20 154,632.88 82.20 长期投资20,041.47 10.39 23,253.45 11.66 20,726.26 11.02 固定资产5,613.44 2.91 5,988.34 3.00 6,764.48 3.60 其他10,416.07 5.40 6,270.3 3.14 6,003.69 3.192.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的73.74%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产156,802.49 100.00 163,976.26 100.00 154,632.88 100.00 存货24,515.69 15.63 34,070.08 20.78 26,440.88 17.10 应收账款11,888.22 7.58 12,887.8 7.86 8,817.43 5.70 其他应收款2,720.06 1.73 3,120.21 1.90 259.57 0.17 交易性金融资产576 0.37 0 0.00 0 0.00 应收票据0 0.00 15.31 0.01 19.42 0.01 货币资金115,056.14 73.38 96,192.46 58.66 79,533.84 51.43 其他2,046.38 1.31 17,690.4 10.79 39,561.74 25.583.资产的增减变化2019年总资产为192,873.48万元,与2018年的199,488.36万元相比有所下降,下降3.32%。

拉芳家化近几年的净资产现金回收率分析

拉芳家化近几年的净资产现金回收率分析钠镁股票2018年4月20日讯

拉芳家化4月20日发布2017年年报,净资产收益率连续3年创新低。

根据最新披露报告显示:2017年全年拉芳家化净资产收益率8.12%,同比下降54.34%;基本每股收益0.84,同比下降26.32%。

去年同期行业平均净资产收益率9.39%,同比增长24.73%;行业平均基本每股收益0.42,同比增长3.95%。

另外,其他主要财务指标变动情况如下:

归母公司所有者净利润为1.38亿,同比下降7.64%。

营业收入为9.81亿,同比下降6.47%。

公司本期资产合计为18.81亿,负债合计为1.82亿,负债率为9.68%。

经营现金流净额为5939.44万,同比下降67.74%。

企业盈利能力是指企业获取利润的能力,也称为企业的资金或资本增值能力,通常表现为一定时期内企业收益数额的多少及其水平的高低。

对于经营者来讲,通过对盈利能力的分析,可以发现经营管理环节出现的问题。

对公司盈利能力的分析,就是对公司利润率的深层次分析。

进一步发现,这家洗发水国民品牌快“转业”理财公司了,并且是个不太高明的理财公司。

2017年2月,拉芳挂牌上市,发行价18.39元/股,募集资金7.5

亿元,但拉芳将包括募集资金在内的大量资金用于购买银行理财产品。

截至今年6月底,拉芳家化用于理财的资金余额3.9亿元。

此外,这家公司还有7亿元以上的资金趴在银行账户上等着收息。

拉芳家化财务分析报告(3篇)

第1篇一、前言拉芳家化是一家集研发、生产、销售为一体的大型日化企业,主要从事洗发水、护发素、沐浴露等个人护理产品的生产与销售。

自成立以来,拉芳家化始终坚持以消费者需求为导向,不断提升产品质量和品牌形象。

本报告通过对拉芳家化近三年的财务数据进行分析,旨在全面了解公司的财务状况、经营成果和现金流量,为投资者和公司管理层提供决策参考。

二、公司概况1.公司简介拉芳家化成立于1999年,总部位于浙江省杭州市。

公司主要产品包括洗发水、护发素、沐浴露、身体乳、牙膏等个人护理产品。

经过多年的发展,拉芳家化已成为国内知名的个人护理品牌,市场份额逐年上升。

2.行业分析近年来,我国个人护理行业市场规模不断扩大,消费者对个人护理产品的需求日益增长。

随着生活水平的提高,消费者对产品质量和品牌形象的要求也越来越高。

在此背景下,拉芳家化凭借其强大的研发实力和品牌影响力,在激烈的市场竞争中脱颖而出。

三、财务分析1.盈利能力分析(1)营业收入近三年,拉芳家化的营业收入逐年增长,2019年达到15.68亿元,同比增长20.5%。

2019年营业收入增长的主要原因在于产品销量提升和品牌推广力度加大。

(2)毛利率拉芳家化的毛利率在近三年保持稳定,2019年毛利率为39.2%,较2018年略有下降。

毛利率下降的主要原因在于原材料成本上升和市场竞争加剧。

(3)净利率2019年,拉芳家化的净利率为11.2%,较2018年下降0.8个百分点。

净利率下降的主要原因是营业成本上升和期间费用增加。

2.偿债能力分析(1)资产负债率拉芳家化的资产负债率在近三年保持稳定,2019年资产负债率为45.2%,较2018年下降2.5个百分点。

资产负债率下降说明公司偿债能力有所增强。

(2)流动比率2019年,拉芳家化的流动比率为1.8,较2018年提高0.2。

流动比率提高说明公司短期偿债能力较强。

3.运营能力分析(1)存货周转率拉芳家化的存货周转率在近三年保持稳定,2019年存货周转率为8.5次,较2018年略有下降。

拉芳家化2019年经营成果报告

拉芳家化2019年经营成果报告一、实现利润分析1、利润总额2019年实现利润为5,505.28万元,与2018年的15,434.84万元相比有较大幅度下降,下降64.33%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润3、投资收益2019年投资收益为2,038.13万元,与2018年的2,463.87万元相比有较大幅度下降,下降17.28%。

4、营业外利润2019年营业外利润为305.05万元,与2018年的418.98万元相比有较大幅度下降,下降27.19%。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2019年的营业收入为96,484.97万元,比2018年的96,413.94万元增长0.07%,营业成本为43,130.2万元,比2018年的38,141.66万元增加13.08%,营业收入和营业成本同时增长,但营业成本增长幅度大于营业收入,表明企业经营业务盈利能力下降。

实现利润增减变化表项目名称2019年2018年2017年数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入96,484.97 0.07 96,413.94 -1.73 98,112.12 0 实现利润5,505.28 -64.33 15,434.84 -3.01 15,913.14 0 营业利润5,200.23 -65.37 15,015.86 -0.87 15,148.33 0 投资收益2,038.13 -17.28 2,463.87 291.67 629.06 0营业外利润305.05 -27.19 418.98 -45.22 764.81 0二、成本费用分析1、成本构成情况2019年拉芳家化成本费用总额为85,868.1万元,其中:营业成本为43,130.2万元,占成本总额的50.23%;销售费用为41,432.15万元,占成本总额的48.25%;管理费用为4,324.26万元,占成本总额的5.04%;财务费用为-1,829.87万元,占成本总额的-2.13%;营业税金及附加为982.11万元,占成本总额的1.14%。

拉芳家化难以突破外资围堵

2017年3月13日,拉芳家化股正式在上海证券交易所举行上市挂牌仪式。

拉芳家化:难以突破外资围堵长期以来,中国化妆品行业一直被外资主导,这些外资企业进入中国较早,加上充足的资金优势和品牌积累,因此在中国市场占据了很大市场份额。

■ 文/ 晓 光面对宝洁、联合利华等外资品牌的强大攻势,拉芳家化还有未来吗?2020年一季度,拉芳家化实现收入1.67亿元,同比下降37.11%;归属于上市公司股东的净利润1612万元,同比下降65.75%;归属于上市公司股东的扣非净利润为1646万元,同比下降60.88%。

这是公司5年来业绩最糟糕的第一季度。

纵观2020年第一季度,很多上市公司的业绩都因疫情而下降,拉芳家化也不例外。

拉芳家化业绩不振一方面与经营相关,另一方面与疫情息息相关。

如果只是单纯的疫情原因导致业绩下滑,那么随着疫情形势的好转,公司未来的业绩就会不断变好,但如果是竞争原因所致,那就不同了。

业绩下降原因令人担忧新冠疫情的爆发是从2020年年初开始,而2019年是正常的一年,并没有受到疫情的影响。

2019年,拉芳家化实现收入9.65亿元,同比增长0.07%;归属于上市公司股东的净利润4963万元,同比下降60.97%;归属于上市公司股东的扣非净利润为3217万元,同比下降70.28%。

对于业绩下降的原因,公司在业绩快报中解释称主要有三点:2019年,公司加大线下推广费用投入,夯实线下渠道,并对该渠道予以适当价格折扣政策支持;公司在进行2019年度存货跌价测试时,用于计算可变现净值的测试单价比上年低,在公司产品成本差别不大的情况下,2019年度计提的存货跌价准备较2018年度增加400万元,公司下属子公司德薇(上海)化妆品有限公司主要负责电商产品的销售,受到电商渠道费用率较高及期末库存增加的影响,德薇(上海)化妆品有限公司2019年度计提的存货跌价准备较2018年度增加600万元,合计增加存货跌价准备约1000万元;报表期后事项影响,增加计提无形资产减值准备及在建工程减值准备约610万元。

拉芳家化2020年上半年财务指标报告

项目名称 流动比率 速动比率 利息保障倍数 资产负债率(%)

偿债能力指标表

2018年上半年

2019年上半年

9.44 7.57

9.34 7.42

-17.74

-4.92

9.2

9.31

2020年上半年 8.01 6.77 -4.72 9.78

内部资料,妥善保管

第2页 共4页

2020年上半年流动比率为8.01,与2019年上半年的9.34相比有较大下 降,下降了1.33。2020年上半年流动比率比2019年上半年下降的主要原因 是:2020年上半年流动资产为150,473.08万元,与2019年上半年的 155,539.03万元相比有所下降,下降3.26%。2020年上半年流动负债为 18,784.34万元,与2019年上半年的16,659.55万元相比有较大增长,增长 12.75%。流动资产下降,但流动负债增长,致使流动比率下降。用当期流 动资产偿还流动负债,没有困难,流动比率比较合理。

-11.79

9,536.99

-

5,296

-44.47 5,476.25

3.4

9,210.42

- 4,773.21

-48.18 5,634.75

18.05

1,665.68

- 921.81

-44.66

668.04

-27.53

326.57

- 5ห้องสมุดไป่ตู้2.79

60.09 -158.51 -130.32

2020年上半年利润总额为5,476.25万元,与2019年上半年的5,296万 元相比有所增长,增长3.40%。利润总额主要来自于内部经营业务,企业 盈利基础比较可靠。

本期财务费用为负,无法进行长期付息能力判断。 四、营运能力分析

拉芳家化公司2020年财务分析研究报告

拉芳家化公司2020年财务分析研究报告CONTENTS目录CONTENTS目录 (1)前言 (1)一、拉芳家化公司实现利润分析 (3)(一)、公司利润总额分析 (3)(二)、主营业务的盈利能力 (3)(三)、利润真实性判断 (4)(四)、利润总结分析 (4)二、拉芳家化公司成本费用分析 (6)(一)、成本构成情况 (6)(二)、销售费用变化及合理化评判 (7)(三)、管理费用变化及合理化评判 (7)(四)、财务费用的合理化评判 (8)三、拉芳家化公司资产结构分析 (9)(一)、资产构成基本情况 (9)(二)、流动资产构成特点 (10)(三)、资产增减变化 (11)(四)、总资产增减变化原因 (12)(五)、资产结构的合理化评判 (12)(六)、资产结构的变动情况 (12)四、拉芳家化公司负债及权益结构分析 (14)(一)、负债及权益构成基本情况 (14)(二)、流动负债构成情况 (15)(三)、负债的增减变化 (15)(四)、负债增减变化原因 (16)(五)、权益的增减变化 (16)(六)、权益变化原因 (17)五、拉芳家化公司偿债能力分析 (18)(一)、支付能力 (18)(二)、流动比率 (18)(三)、速动比率 (19)(四)、短期偿债能力变化情况 (19)(五)、短期付息能力 (19)(六)、长期付息能力 (20)(七)、负债经营可行性 (20)六、拉芳家化公司盈利能力分析 (21)(一)、盈利能力基本情况 (21)(二)、内部资产的盈利能力 (22)(三)、对外投资盈利能力 (22)(四)、内外部盈利能力比较 (22)(五)、净资产收益率变化情况 (22)(六)、净资产收益率变化原因 (23)(七)、资产报酬率变化情况 (23)(八)、资产报酬率变化原因 (23)(九)、成本费用利润率变化情况 (23)(十)、成本费用利润率变化原因 (24)七、拉芳家化公司营运能力分析 (25)(一)、存货周转天数 (25)(二)、存货周转变化原因 (25)(三)、应收账款周转天数 (25)(四)、应收账款周转变化原因 (26)(五)、应付账款周转天数 (26)(六)、应付账款周转变化原因 (26)(七)、现金周期 (26)(八)、营业周期 (27)(九)、营业周期结论 (27)(十)、流动资产周转天数 (27)(十一)、流动资产周转天数变化原因 (28)(十二)、总资产周转天数 (28)(十三)、总资产周转天数变化原因 (28)(十四)、固定资产周转天数 (29)(十五)、固定资产周转天数变化原因 (29)八、拉芳家化公司发展能力分析 (30)(一)、可动用资金总额 (30)(二)、挖潜发展能力 (31)九、拉芳家化公司经营协调分析 (32)(一)、投融资活动的协调情况 (32)(二)、营运资本变化情况 (33)(三)、经营协调性及现金支付能力 (33)(四)、营运资金需求的变化 (33)(五)、现金支付情况 (33)(六)、整体协调情况 (34)十、拉芳家化公司经营风险分析 (35)(一)、经营风险 (35)(二)、财务风险 (35)十一、拉芳家化公司现金流量分析 (37)(一)、现金流入结构分析 (37)(二)、现金流出结构分析 (38)(三)、现金流动的协调性评价 (39)(四)、现金流动的充足性评价 (40)(五)、现金流动的有效性评价 (40)(六)、自由现金流量分析 (42)十二、拉芳家化公司杜邦分析 (43)(一)、资产净利率变化原因分析 (43)(二)、权益乘数变化原因分析 (43)(三)、净资产收益率变化原因分析 (43)声明 (44)前言拉芳家化公司2020年营业收入为98,382.63万元,与2019年的96,484.97万元相比有较大幅度增长,增长了1.97%。

拉芳家化2019年一季度财务分析结论报告

拉芳家化2019年一季度财务分析综合报告拉芳家化2019年一季度财务分析综合报告一、实现利润分析2019年一季度实现利润为5,397.32万元,与2018年一季度的5,373.6万元相比变化不大,变化幅度为0.44%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却有所下降,企业应注意在市场销售业绩迅速上升背后所隐藏的经营压力和风险。

二、成本费用分析2019年一季度营业成本为9,963.44万元,与2018年一季度的9,231.14万元相比有所增长,增长7.93%。

2019年一季度销售费用为9,979.32万元,与2018年一季度的6,931.64万元相比有较大增长,增长43.97%。

2019年一季度大幅度的销售费用投入带来了营业收入的大幅度增长,企业的销售活动取得了明显的市场效果,但相对来讲,销售费用增长明显快于营业收入的增长。

2019年一季度管理费用为981.04万元,与2018年一季度的1,856.38万元相比有较大幅度下降,下降47.15%。

2019年一季度管理费用占营业收入的比例为3.69%,与2018年一季度的8.4%相比有较大幅度的降低,降低4.71个百分点。

管理费用支出大幅度下降,经营业务未受影响,但盈利水平有所下降,应当关注管理费用控制的必要性和其他成本费用支出增长项目的合理性。

本期财务费用为-390.95万元。

三、资产结构分析2019年一季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2018年一季度相比,2019年一季度存货占营业收入的比例明显下降。

应收账款出现过快增长。

其他应收款增长过快。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2018年一季度相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,拉芳家化2019年一季度是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

公司基本信息表

拉芳家化股份有限公司 Lafang China Co.,Ltd 拉芳家化 603630 上海证券交易所 2001-12-14 2017-03-13 汕头市潮南区国道324线新庆路段拉芳工业城 2961

公司简介

拉芳家化股份有限公司主要从事日用化学产品的研发、生产与 销售。该公司的主要产品包括洗发水、护发素、沐浴露、香皂 和膏霜等洗护产品。该公司目前拥有“拉芳”、“雨洁”、“ 缤纯”、“美多丝”和“圣峰”等品牌。

资产负债表、利润表、现金流量表详细报表,见EXCEL附表。

序号 1 2 3 4 5 6 7 8 9 10 11 12

13

拉芳家化(603630)2017-2019年财务报表数据-原点参数

目录

公司基本信息 资产负债表-BS(本币) 资产负债表-BS(人民币) 资产负债表-BS(美元) 利润表-IS(本币) 利润表-IS(人民币) 利润表-IS(美元) 现金流量表-CF(本币) 现金流量表-CF(人民币) 现金流量表-CF(美元) 报表货币换算汇率表

报表期间: 2017-2019

内容

ቤተ መጻሕፍቲ ባይዱ

说明 — 原始财报,可登陆原点参数"全球上市企业数据库"查看。 — 文件格式为EXCEL,按表分开存放,详见附表。 — 所有科目为中文 — 所有货币换算为报告期当期汇率

— 本币为公司财报原始的货币

公司名称 公司英文名称 公司简称 股票代码 交易所 成立时间 上市时间 注册地址 员工数