第三章例题

第三章公司法【例题精析】

第三章 公司法【例题精析】一、 单项选择题1.某有限责任公司的股东会拟对公司为股东甲提供担保事项进行表决。

下列有关该事项表决通过的表述中,符合公司法规定的是( )。

A.该项表决由公司全体股东所持表决权的过半数通过B.该项表决由出席会议的股东所持表决权的过半数通过C.该项表决由除甲以外的股东所持表决权的过半数通过D.该项表决由出席会议的除甲以外的股东所持表决权的过半数通过[答案] D[解析]本题考核公司为股东提供担保的事项。

根据规定,公司为公司股东或者实际控制人提供担保的,必须经股东会或者股东大会决议。

接受担保的股东或者受实际控制人支配的股东不得参加表决。

该项表决由出席会议的其他股东所持表决权的过半数通过,因此正确的选项为D。

2.根据公司法律制度的规定,下列有关有限责任公司股东出资的表述中,正确的是()。

A.经全体股东同意,股东可以用劳务出资B.不按规定缴纳所认缴出资的股东,应对已足额出资的股东承担违约责任C.股东在认缴出资并经法定验资机构验资后,不得抽回出资D.股东向股东以外的人转让出资,须经全体股东2/3以上同意[答案]B[解析]有限责任公司股东不得以劳务出资,A选项错误;股东所认缴的出资在登记后不得抽回出资,C选项错误;股东向股东以外的人转让股权,须经其他股东过半数同意,D 选项错误。

《公司法》规定:股东应当按期足额缴纳公司章程中规定的各自所认缴的出资额。

股东不按规定缴纳出资的,除应当向公司足额缴纳外,还应当向已按期足额缴纳出资的股东承担违约责任。

因此正确的选项为B。

3.甲、乙、丙分别出资7万元、8万元和35万元,成立一家有限责任公司。

其中,甲、乙的出资为现金,丙的出资为房产。

公司成立后,又吸收丁出资现金10万元入股。

半年后,该公司困经营不善,拖欠巨额债务。

法院在执行中查明,丙作为出资的房产仅值15万元。

又查明,现有可执行的个人财产10万元。

依照公司法的规定,对此应如何处理?()A.丙以现有财产补交差额,不足部分待丙有财产时再行补足B.丙以现有财产补交差额,不足部分由甲、乙补足C.丙以现有财产补交差额,不足部分由甲、乙、丁补足D.丙无须补交差额,其他股东也不负补足的责任[答案] B[解析]《公司法》规定:有限责任公司成立后,发现作为设立公司出资的非货币财产的实际价额显著低于公司章程所定价额的,应当由交付该出资的股东补足其差额;公司设立时的其他股东承担连带责任。

财务管理例题章

*

例14:某企业向银行借入一笔20年的款项,银行贷款的年利率为10%。银行规定前10年不用还本付息,但从第11年起每年年末需偿还本息50万元。请用至少两种方法计算该笔款项的本金。

例8:某人拟在5年后还清10000元的债务,从现在起每年末等额存入银行一笔款项。假设银行利率为10%,则每年需存入多少钱?

例9:某投资项目于2007年初动工,假设当年投产。从投产之日起每年可得收益40000元。按年利率6%计算该项目预期未来10年收益的现值?

例10:某企业借入(区别于偿债的终要还)1000万元的贷款,约定在10年内以年利率12%等额偿还,则每年末需偿还多少钱?(年资本回收额)

单利现值

例2.1:某人拟在3年后获得本利和50000元,假设投资报酬率为5%,他现在应投入多少元?(43192)

例3:某公司将100000元投资于一项目,年报酬率为6%,1年后的本利和为:F=100000 ×(1+6%×1)=106000(元)

若一年后公司并不提取现金,将106000元继续投资于该项目,则第2年年末的本利和为:F=100000×(1+6%)×(1+6%) =100000× =112360(元)

投资报酬率=无风险报酬率+风险报酬率=无风险报酬率+风险价值系数×标准离差率

假设投资者为A、B两项目确定的风险价值系数分别为0.05和0.08,则:

★ A项目RR=b×V=0.05 × 63.25%=3.16%

第三章 物态变化

第三章物态变化(例题)1、油炸食品时,油锅中滴入水滴会发生爆裂声,并把热油溅起;沸水中滴入油滴却没有类似的现象,解释产生这两种不同现象的原因。

答案:因为热油的温度高于水的沸点100℃,当水滴在油中,水的密度比油的密度大,沉入油中并迅速沸腾,所以会把热油溅起来,并发生爆裂声。

而油滴入沸水中时,油的密度比水小,因而漂浮在水面上,不会发生激烈的汽化现象,所以没有类似的现象。

(01第十一届)2、小峰想利用电冰箱降低室温:他先将电冰箱的门打开,然后接通电源。

他这样做,可以达到降低室温的目的吗?为什么?答案:不能。

因为电冰箱的制冷机工作后,冰箱冷冻室内的蒸发器温度降低,吸收空气的热量,与此同时,冰箱外部的冷凝器温度升高,将热量传给空气,室内空气的热量只是被冰箱吸收后又被放出,所以室温不会降低。

(06第十六届)3、火箭点火发射时,若高温火焰向下喷射到发射台上,发射台就会被烧毁。

为了保护发射台,在它的底部建造了一个大水池,从而巧妙地解决了这个技术问题。

(1)火箭发射时,底部喷出的庞大的白色气团(图6)是由什么组成的?它是怎样形成的?(2)分析“大水池”对发射台起到保护作用的道理。

答案:(1)(2分)庞大的白色气团是由小水珠组成的它是由水池里的水汽化后又降温液化成小水珠飘浮在空中形成的(2)(2分)高温的火焰喷到水中,水吸收热量汽化成水蒸气,从而起到保护发射台的作用。

(水还直到减震的效果,这也是一项保护作用。

此项不答不扣分)(07第十七届)4、寒冬时节的早晨,汽车司机上车后常发现在前风挡车窗上出现白色的“哈气”,于是他打开暖风,很快就能除掉“哈气”;夏天,在下大雨后,风挡车窗上也出现“哈气”影响安全驾驶,于是司机打开空调制冷,很快“哈气”也被除掉。

为什么同样的现象,司机采取不同的方法却收到了相同的效果?请你用所学的物理知识加以解释。

答案:水蒸汽遇冷才能凝结成效水珠形成“哈气”,司机采取的措施都是从抑制气体液化的条件入手的。

公司金融第三章例题

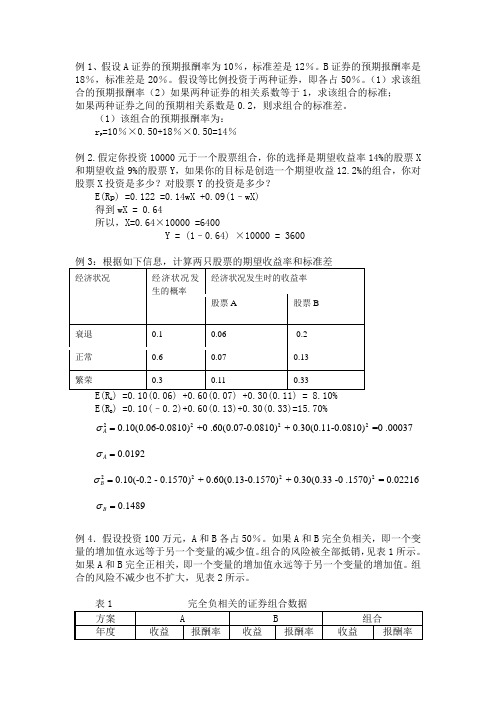

例1、假设A证券的预期报酬率为10%,标准差是12%。

B证券的预期报酬率是18%,标准差是20%。

假设等比例投资于两种证券,即各占50%。

(1)求该组合的预期报酬率(2)如果两种证券的相关系数等于1,求该组合的标准;如果两种证券之间的预期相关系数是0.2,则求组合的标准差。

(1)该组合的预期报酬率为:=10%×0.50+18%×0.50=14%rp例2.假定你投资10000元于一个股票组合,你的选择是期望收益率14%的股票X 和期望收益9%的股票Y,如果你的目标是创造一个期望收益12.2%的组合,你对股票X投资是多少?对股票Y的投资是多少?E(Rp) =0.122 =0.14wX +0.09(1–wX)得到wX = 0.64所以,X=0.64×10000 =6400Y = (1–0.64) ×10000 = 3600例3:根据如下信息,计算两只股票的期望收益率和标准差经济状况发生时的收益率经济状况经济状况发生的概率股票A 股票B衰退0.1 0.06 -0.2正常0.6 0.07 0.13繁荣0.3 0.11 0.33) =0.10(0.06) +0.60(0.07) +0.30(0.11) = 8.10%E(RAE(R) =0.10(–0.2)+0.60(0.13)+0.30(0.33)=15.70%B2222σ=0.10(0.06-0.0810) +0 .60(0.07-0.0810) + 0.30(0.11-0.0810) =0 .00037Aσ=0.0192A2222σ=0.10(-0.2 - 0.1570) + 0.60(0.13-0.1570) + 0.30(0.33 -0 .1570) = 0.02216Bσ=0.1489B例4.假设投资100万元,A和B各占50%。

如果A和B完全负相关,即一个变量的增加值永远等于另一个变量的减少值。

组合的风险被全部抵销,见表1所示。

七年级数学上册第三章一元一次方程经典大题例题

(名师选题)七年级数学上册第三章一元一次方程经典大题例题单选题1、在解关于y的方程2y-13=y+a2-1时,小明在去分母的过程中,右边的“-1”漏乘了公分母6,因而求得方程的解为y=4,则方程正确的解是()A.y=-1B.y=-2C.y=1D.y=2答案:A分析:把y=4代入方程2(2y-1)=3(y+a)-1得出2×(8-1)=3(4+a)-1,求出方程的解是a=1,把a=1代入方程2y-1 3=y+a2-1得出2y-13=y+12-1,再去分母,去括号,移项,合并同类项,系数化成1即可.解:∵在解关于y的方程2y-13=y+a2-1时,小明在去分母的过程中,右边的“-1”漏乘了公分母6,因而求得方程的解为y=4,∴把y=4代入方程2(2y-1)=3(y+a)-1,得2×(8-1)=3(4+a)-1,解得:a=1,即方程为2y-13=y+12-1,去分母得2(2y-1)=3(y+1)-6,去括号得4y-2=3y+3-6,移项得4y-3y=3-6+2,解得y=-1,故选:A.小提示:本题考查一元一次方程的解和解一元一次方程,能正确根据等式的性质进行变形是解此题的关键.2、古埃及人的“纸草书”中记载了一个数学问题:一个数,它的三分之二,它的一半,它的七分之一,它的全部,加起来总共是33,若设这个数是x,则所列方程为()A.23x+17x+x=33B.23x+12x+17x=33C.23x+12x+17x+x=33D.x+23x+17x−12x=33答案:C分析:根据题意列方程23x+12x+17x+x=33.解:由题意可得23x+12x+17x+x=33.故选C小提示:本题考查了一元一次方程的应用,找等量关系是解题的关键.3、解方程3x−12=1−x+33时,去分母结果正确的是()A.3(3x−1)=1−2(x+3)B.3(3x−1)=1−(x+3) C.2(3x−1)=6−3(x+3)D.3(3x−1)=6−2(x+3)答案:D分析:根据等式的性质,把方程3x−12=1−x+33的等号的左右两边分别乘6,判断出去分母结果正确的是哪个即可.解:解方程3x−12=1−x+33时,去分母结果正确的是:3(3x-1)=6-2(x+3).故选:D.小提示:此题主要考查了解一元一次方程的方法,注意等式的性质的应用.4、下列运用等式的性质对等式进行的变形中,错误的是()A.若a(x2+1)=b(x2+1),则a=b B.若a=b,则ac=bcC.若a=b,则ac2=bc2D.若x=y,则x−3=y−3答案:C分析:根据等式的性质,逐项判断即可.解:A、根据等式性质2,a(x2+1)=b(x2+1)两边同时除以(x2+1)得a=b,原变形正确,故这个选项不符合题意;B、根据等式性质2,a=b两边都乘c,即可得到ac=bc,原变形正确,故这个选项不符合题意;C、根据等式性质2,c可能为0,等式两边同时除以c2,原变形错误,故这个选项符合题意;D、根据等式性质1,x=y两边同时减去3应得x-3=y-3,原变形正确,故这个选项不符合题意.故选:C.小提示:此题主要考查了等式的性质和应用,要熟练掌握,解答此题的关键是要明确:(1)等式两边加同一个数(或式子),结果仍得等式.(2)等式两边乘同一个数或除以一个不为零的数,结果仍得等式.5、《孙子算经》中有“鸡兔同笼”问题:“今有鸡兔同笼,上有三十五头,下有九十四足,问鸡兔各几何.”设鸡有x只,可列方程为()A.4x+2(94−x)=35B.4x+2(35−x)=94C.2x+4(94−x)=35D.2x+4(35−x)=94答案:D分析:设鸡有x只,则兔子有(35-x)只,根据足共有94列出方程即可.解:设鸡有x只,则兔子有(35-x)只,根据题意可得:2x+4(35-x)=94,故选:D.小提示:题目主要考查一元一次方程的应用,理解题意列出方程是解题关键.6、下列方程变形中,正确的是()=1,去分母,得3(x−2)−(4x−3)=1A.x−2−4x−33B.1+x=4,移项,得x=4−1C.2x−(1−3x)=5,去括号,得2x−1−3x=5D.2x=−3,两边都除以2,得x=−23答案:B分析:根据去分母、去括号、移项、系数化1等基本步骤逐项判断即可.=1,去分母,得3(x−2)−(4x−3)=3,故本选项错误,不合题意;解:A,x−2−4x−33B,1+x=4,移项,得x=4−1,故本选项正确,符合题意;C,2x−(1−3x)=5,去括号,得2x−1+3x=5,故本选项错误,不合题意;,故本选项错误,不合题意;D,2x=−3,两边都除以2,得x=−32故选B.小提示:本题考查解一元一次方程,解题的关键是掌握去分母、去括号、移项、系数化1等基本步骤.7、在做科学实验时,老师将第一个量筒中的水全部倒入第二个量筒中,如图所示,根据图中给出的信息,得到的正确方程是( ).A .π×(92)2×x =π×(52)2×(x+4)B .π×92×x =π×92×(x+4) C .π×(92)2×x =π×(52)2×(x-4)D .π×92×x =π×92×(x-4)答案:A分析:根据水的体积不变的性质以及圆柱体体积计算公式,即可列出一元一次方程,从而得到答案. 依题意得:π×(92)2×x =π×(52)2×(x+4)故选:A .小提示:本题考查了一元一次方程的知识;解题的关键是熟练掌握一元一次方程的性质,从而完成求解.8、将连续的奇数1、3、5、7、9、11等,按一定规律排成如图:图中的T 字框框住了四个数字,若将T 字框上下左右移动,按同样的方式可框住另外的四个数.若将T 字框上下左右移动,则框住的四个数的和不可能得到的数是( )A .34B .62C .118D .158答案:A分析:由题意,设T 字框内处于中间且靠上方的数为2n ﹣1,则框内该数左边的数为2n ﹣3,右边的为2n +1,下面的数为2n ﹣1+10,故T 字框内四个数的和为:8n +6.由题意,设T 字框内处于中间且靠上方的数为2n ﹣1,则框内该数左边的数为2n ﹣3,右边的为2n +1,下面的数为2n ﹣1+10,∴T 字框内四个数的和为:2n﹣3+2n﹣1+2n+1+2n﹣1+10=8n+6.故T字框内四个数的和为:8n+6.A、由题意,令框住的四个数的和为34,则有:8n+6=34,解得n=3.5.不满足整数的条件.故框住的四个数的和不能等于34,故本选项符合题意;B、由题意,令框住的四个数的和为62,则有:8n+6=62,解得n=7.满足整数的条件.故本选项不符合题意;C、由题意,令框住的四个数的和为118,则有:8n+6=118,解得n=14.满足整数的条件.故本选项不符合题意;D、由题意,令框住的四个数的和为158,则有:8n+6=158,解得n=19.满足整数的条件.故本选项不符合题意;故选:A.小提示:此题主要考查了一元一次方程的应用,关键是正确理解题意,找出题目中的等量关系,设出未知数,列出方程.9、已知x=y,则下列等式不一定成立的是()A.x﹣k=y﹣kB.x+2k=y+2kC.xk =ykD.kx=ky答案:C分析:根据等式的基本性质1是等式两边都加上(或减去)同一个整式,所得的结果仍是等式;等式的基本性质2是等式两边都乘以(或除以)同一个数(除数不为0),所得的结果仍是等式可以得出答案.解:A、因为x=y,根据等式性质1,等式两边都减去k,等式仍然成立,所以A正确;B、因为x=y,根据等式性质1,等式两边都加上2k,等式仍然成立,所以B正确;C、因为x=y,根据等式性质2,等式两边都同时除以一个不为0的数,等式才成立,由于此选项没强调k≠0,所以C不一定成立;D、因为x=y,根据等式的基本性质2,等式两边都乘以k,等式仍然成立,所以D正确.故选C.小提示:本题主要考查了等式的基本性质,熟练掌握等式的基本性质以及理解到位除数不能为0是解决本题的关键.10、下列解方程的过程中,移项错误的是()A.方程2x+6=−3变形为2x=−6+3B.方程2x−6=−3变形为2x=−3+6C.方程3x=4−x变形为3x+x=4D.方程4−x=3x变形为x+3x=4答案:A分析:各方程移项变形得到结果,即可作出判断.解:A、方程2x+6=-3变形为2x=-3-6,该选项符合题意;B、方程2x-6=-3变形为2x=-3+6,该选项不符合题意;C、方程3x=4-x变形为3x+x=4,该选项不符合题意;D、方程4-x=3x变形为x+3x=4,该选项不符合题意.故选:A.小提示:此题考查了解一元一次方程,以及等式的性质,熟练掌握等式的性质是解本题的关键.填空题11、某足球协会举办一次足球赛,其记分规则及奖励方案(每人)如下表:(1)A队胜______场;(2)若每赛一场每名队员均得出场费500元,则A队的某一名队员在这12场比赛中所得的奖金与他的出场费的和为______元.答案: 5 18400分析:(1)设A队胜利x场,则平了(12−x)场,根据总积分为22分列出方程即可求解;(2)根据(1)中求得胜场数和平场数计算每名队员的奖金和出场费的总和即可解题.解:(1)设A队胜利x场,则平了(12−x)场,根据题意得:3x+(12−x)=22,解得:x=5;∴A队胜5场.所以答案是:5.(2)∵每场比赛出场费500元,12场比赛出场费共500×12=6000(元),赢了5场,奖金为1500×5=7500(元),平了7场,奖金为700×7=4900(元),∴奖金加出场费一共6000+7500+4900=18400(元).所以答案是:18400.小提示:本题主要考查了一元一次方程的应用,本题中根据总场数和总积分,设A队胜利x场,列出方程求解,是解题的关键.12、如图,在编写数学谜题时,“口”内要求填写同一个数字,若设“口”内的数字为y,则可列出方程___________.答案:5(120+y)=100y+30分析:根据题意可知,第一个乘数可以表示为120+y,积可以表示为100y+30,由此列出方程即可.解:由题意得:5(120+y)=100y+30,所以答案是:5(120+y)=100y+30.小提示:本题主要考查了列一元一次方程,正确理解题意是解题的关键.13、已知x+2y−3=0,用含x的代数式表示y:__________,用含y的代数式表示x:_________.答案:y=3−xx=3−2y2分析:先把x当常数,求解函数值y,再把y当常数,求解自变量x,从而可得答案.解:∵x+2y−3=0,∴2y=−x+3,∴y=3−x2,∵x+2y−3=0,∴x=3−2y,所以答案是:y=3−x2,x=3−2y小提示:本题考查的是函数自变量与因变量之间的关系,掌握用含有一个变量的代数式表示另外一个变量是解题的关键.14、如果关于x的方程12022x+2021=2x+m的解是x=2023,则关于y的方程12022(y+1)+2021=2(y+1)+m的解是y=___.答案:2022分析:根据题意得到y+1=2023,即可求出y的值.解:∵关于x的方程12022x+2021=2x+m的解是x=2023,∴关于y的方程12022(y+1)+2021=2(y+1)+m中的y+1=2023,解得:y=2022,所以答案是:2022.小提示:此题考查了一元一次方程解的含义以及解一元一次方程,解题的关键是熟练掌握一元一次方程解的含义.15、为响应国家节能减排的号召,鼓励居民节约用电,各省先后出台了居民用电“阶梯价格”制度,如表中是某省的电价标准(每月),例如:王女士家6月份用电420度,电费=180×0.6+220×0.7+20×0.9=280元,实行“阶梯价格”收费以后,居民用电__________千瓦时,其当月的平均电价每千瓦时恰好为0.65元.分析:设实行“阶梯价格”收费以后,居民月用电x千瓦时,其当月的平均电价每千瓦时恰好为0.65元,分情况讨论得出180<x<400,再由题意列出方程,解方程即可.解:设实行“阶梯价格”收费以后,居民月用电x千瓦时,其当月的平均电价每千瓦时恰好为0.65元,①当居民月用电量0<x≤180时,∵0.6<0.65,∴x>180;②当x=400时,电费为:180×0.6+220×0.7=262(元),平均电价=262÷400=0.655(元/度),∴180<x<400;由题意得:180×0.6+(x﹣180)×0.7=0.65x,解得:x=360.故实行“阶梯价格”收费以后,居民用电360千瓦时,其当月的平均电价每千瓦时恰好为0.65元.所以答案是:360.小提示:本题考查了一元一次方程的应用,找准等量关系,正确列出一元一次方程是解题的关键.解答题,则称该方程为“商解方程”.例如:2 16、我们规定:若关于x的一元一次方程a+x=b(a≠0)的解为x=ba+x=4的解为x=2且2=4,则方程2+x=4是“商解方程”.请回答下列问题:2(1)判断3+x=5是不是“商解方程”.(2)若关于x的一元一次方程6+x=3(m﹣3)是“商解方程”,求m的值.答案:(1)不是(2)m=275分析:(1)求出方程的解是x=2,再进行判断即可;(2)先求出方程的解,再根据题意得出关于m的方程,最后求出方程的解即可.(1)3+x=5,x=2,而2≠5,3所以3+x=5不是“商解方程”;(2)6+x =3(m −3),6+x =3m −9,x =3m −9−6=3m −15,∵关于x 的一元一次方程6+x =3(m −3)是“商解方程”,∴ 3(m−3)6=3m −15,解得:m =275.小提示:本题考查了一元一次方程的解和解一元一次方程,能熟记方程的解的定义(使方程左右两边相等的未知数的值,叫方程的解)是解此题的关键.17、观察下列两个等式:1−23=2×1×23−1,2−35=2×2×35−1. 给出定义如下:我们称使等式a −b =2ab −1成立的一对有理数(a ,b )为“好姊妹数对”,如:数对(1,23),(2,35),都是“好姊妹数对”. (1)数对(-2,1),(3,47)是“好姊妹数对”吗?(2)若(a ,3)是“好姊妹数对”,求a 的值;(3)若(m ,n )是“好姊妹数对”,那么(-n ,-m )是“好姊妹数对”吗?答案:(1)(−2,1)不“好姊妹数对”,(3,47)是“好姊妹数对”(2)a =−25(3)是“好姊妹数对”,理由见解析分析:(1)根据“好姊妹数对”的定义判断即可;(2)根据“好姊妹数对”的定义可得关于a 的一元一次方程,解方程即可;(3)根据“好姊妹数对”的定义解答即可.(1)解:(−2,1)不“好姊妹数对”,(3,47)是“好姊妹数对”,理由如下:∵−2−1=−3,2×(−2)×1−1=−5,∴(−2,1)不是“好姊妹数对”;∵3−47=177,2×3×47−1=177, ∴(3,47)是“好姊妹数对”.(2)解:∵(a,3)是“好姊妹数对”,∴a −3=6a −1,∴a =−25. (3)解:是“好姊妹数对”.理由:∵(m,n )是“好姊妹数对”,∴m −n =2mn −1,∴−n −(−m )=−n +m =m −n =2mn −1,∴(−n,−m )是“好姊妹数对”.小提示:本题考查有理数的混合运算、新定义,解答本题的关键是会用新定义解答问题.18、为了平衡电力负荷,减少用电高峰时段用电和不必要的能源消耗,浙江省居民生活用电可申请“峰谷电”,两种收费标准如下:未申请峰谷电即阶梯电价收员标准:低谷时用电200千瓦时.如果不申请峰谷电则需费用0.54×230+0.59×(300−230);若申请峰谷电则需费用0.57×100+0.29×200+0.05×(300−230).(1)小明家5月份用电总量为400千瓦时,其中峰时用电量为150千瓦时,低谷时间段用电量为250千瓦时,如不申请峰谷电,应付电费______元;若申请峰谷电,应付电费______元;(2)小强家未申请峰谷电,8月份一共交电费308.5元,求小强家8月份的用电总量;(3)小强听小朋介绍峰谷电节能且收费便宜,于是9月份就申请了峰谷电, 9月份用电总量是330千瓦时,经计算申请峰谷电后比申请前节约了54.5元,求小强家9月份的峰时用电量为多少?答案:(1)224.5 ;166.5(2)小强家8月份用电总量500千瓦时(3)小强家9月份峰时用电100千瓦时分析:(1)根据两种计费方式进行求解即可;(2)可设小强家8月份用电总量为x千瓦时,根据未申请峰谷电的方式进行列方程计算即可;(3)根据两种方式相差54.5元可列出方程求解.(1)解:不申请峰谷电,应付电费为:0.54×230+0.59×(400﹣230)=224.5(元),请峰谷电,应付电费为:0.57×150+0.29×250+0.05×(400﹣230)=166.5(元),所以答案是:224.5,166.5;(2)解:∵308.5>224.5,∴用电量超过400千瓦时,设小强家8月份用电总量为x千瓦时,依题意得:0.54×230+0.59×(400﹣230)+0.84(x﹣400)=308.5,解得:x=500,答:小强家8月份用电总量为500千瓦时;(3)解:设小强家9月份的峰时用电量为y千瓦时,依题意得:0.54×230+0.59×(330﹣230)﹣[0.57y+0.29(330﹣y)+0.05×(330﹣230)]=54.5,解得:y=100,答:小强家9月份的峰时用电量为100千瓦时.小提示:本题主要考查一元一次方程的应用,解答的关键是理解清楚题意找到等量关系.。

高中物理必修一第三章相互作用力知识总结例题(带答案)

高中物理必修一第三章相互作用力知识总结例题单选题1、如图所示,弹簧一端系一质量为m的物块,另一端固定在长木板上,缓慢抬起木板的一端,物块与木板始终保持相对静止。

当木板与水平面成θ=30°,物块与木板间恰好没有摩擦力。

当木板与水平面成θ=60°时物块所受摩擦力()A.等于零B.大小为√32mg,方向沿斜面向上C.大小为√3−12mg,方向沿斜面向上D.大小为mg,方向沿斜面向上答案:C设弹簧的弹力为F,当木板与水平面成θ=30°时,根据平衡条件可得F=mg sin30°当木板与水平面成θ=60°时,弹簧的弹力不变,重力沿斜面向下的分力变大,则物块受到的摩擦力方向沿斜面向上;根据平衡条件可得F+f=mg sin60°解得f=√3−12mg故C正确、ABD错误。

故选C。

2、如图所示,一轻杆两端固定两个小物体A、B,B物体的质量是A物体质量的两倍,轻绳跨过滑轮连接A和B ,一切摩擦不计,平衡时OA 和OB 的长度之比为( )A .1∶2B .2∶1C .1∶1D .1∶4答案:B设绳上拉力为T ,OA 长L 1,OB 长L 2,过O 点作竖直向下的辅助线交AB 于C 点,利用力的三角形和三角形相似有T OA =m A g OCT OB =m B g OC可得OA OB =m B m A =21故选B 。

3、两个共点力F 1、F 2的合力的最大值为7 N ,最小值为1 N 。

当F 1、F 2的夹角为90°时,合力大小为( )A .5 NB .5√2NC .6 ND .8 N答案:A由题意知F 1+F 2=7 N ,F 1-F 2=1 N故F 1=4 N ,F 2=3 N夹角为90°时F 合=√F 12+F 22=5 N故选A。

4、如图所示,A、B为竖直墙面上等高的两点,AO、BO为长度相等的两根轻绳,AOB在同一水平面内,初始时∠AOB<90°,CO为一根轻杆,可绕C点在空间无摩擦转动,转轴C在AB中点D的正下方,在O点处悬挂一个质量为m的物体,整个系统处于平衡状态,现将绳AO的A端缓缓向D端移动,O点位置保持不动,系统仍然保持平衡,则()A.绳AO的拉力逐渐增大B.绳BO的拉力逐渐增大C.杆CO受到的压力逐渐增大D.绳AO、BO的拉力的合力逐渐增大答案:ACD.设绳AO和绳BO拉力的合力为F,以O点为研究对象,O点受到重力mg、杆的支持力F2和绳AO与绳BO 拉力的合力F,作出力的示意图如图所示当重力不变、杆与竖直方向的夹角不变时,杆的支持力F2不变,绳AO与绳BO拉力的合力F也不变,仍沿OD 方向,故CD错误;AB.当A点逐渐靠近D点时,将绳AO和绳BO的拉力合成如图所示可知绳AO的拉力逐渐增大,绳BO的拉力逐渐减小,故A正确,B错误。

技术经济学第3章 例题

第三章例题例3-1:某人借款5000元,年利率为10%,则5年后应还款多少?例3-2:某人现在存款2000元,年利率为10%,每半年计息一次,复利计息。

问3年末存款金额为多少?例3-3:某项目有两个贷款方案:(1)年利率16%,每年计息一次;(2)年利率15%,每月计息一次。

问:应选择哪个贷款方案?例3-4:有一项目,投资40万元,年收益10万元,年经营费用6万元,12年末该项目结束并预计有残值10万元。

试画出其现金流量图。

例3-5:某企业购置一台新设备,方案实施时,立即投入20000元,第二年初又投入15000元,第5年初又投入10000元。

若所有投资均为银行借款,年利率为5%,问第10年末应还款多少?例3-6:某人计划5年后从银行提取10万元,如果银行利率为5%,问现在应在银行存入多少钱?例3-7-1:小李将每年领到的240元独生子女费逐年存入银行,年利率5%,当独生子女14岁时,按复利计算,其本利和为多少?例3-7-2:某大学生在大学四年学习期间,每学年年初从银行借款4000元用以支付学费,若按年利率6%计复利,第四学年末一次归还全部本息需要多少钱?例3-8:某厂欲积累一笔设备更新基金,金额为50万元,用于4年后更新设备,如果银行利率为5%,问每年年末至少要存款多少?例3-9:某工程1年建成,第二年初开始生产,服务期5年,每年净收益为5万元,投资收益率为10%时,恰好能够在寿命期内把期初投资全部收回,问该工程期初投入的资金是多少?例3-10:某投资项目贷款200万元,贷款利率为10%,贷款期限5年,若在贷款期内每年年末等额偿还贷款,问每年年末应还款多少恰好在5年内还清全部贷款?例3-11:某企业拟购买一台设备,其年收益额第一年为10万元,此后直至第八年末逐年递减3000元,设年利率为15%,按复利计息,试求该设备8年的收益现值及等额支付序列收益年金。

例3-12-1:某企业在2002年年末有金额1000万元,若年利率为8%,利用复利进行计算。

第三章例题

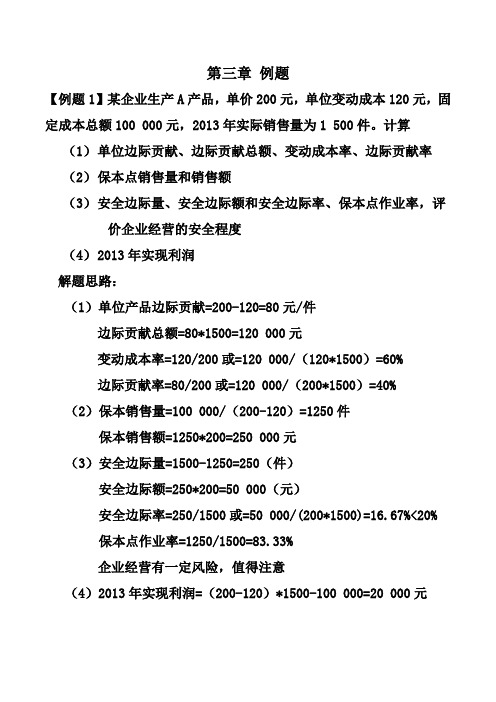

第三章例题【例题1】某企业生产A产品,单价200元,单位变动成本120元,固定成本总额100 000元,2013年实际销售量为1 500件。

计算(1)单位边际贡献、边际贡献总额、变动成本率、边际贡献率(2)保本点销售量和销售额(3)安全边际量、安全边际额和安全边际率、保本点作业率,评价企业经营的安全程度(4)2013年实现利润解题思路:(1)单位产品边际贡献=200-120=80元/件边际贡献总额=80*1500=120 000元变动成本率=120/200或=120 000/(120*1500)=60%边际贡献率=80/200或=120 000/(200*1500)=40% (2)保本销售量=100 000/(200-120)=1250件保本销售额=1250*200=250 000元(3)安全边际量=1500-1250=250(件)安全边际额=250*200=50 000(元)安全边际率=250/1500或=50 000/(200*1500)=16.67%<20%保本点作业率=1250/1500=83.33%企业经营有一定风险,值得注意(4)2013年实现利润=(200-120)*1500-100 000=20 000元【例题2】例1中,若2014年目标税前利润为30 000元,计算保利销售量和销售额。

若2014年目标税后利润为30 000元,所得税率为25%,重新计算保利销售量和销售额。

(1)目标税前利润为30 000元时保利销售量=(100 000+30 000)/(200-120)= 1625(件)保利销售额=1625*200=325 000元(2)目标税后利润为30 000元时,折算的税前利润为30 000/(1-25%)=40 000元保利销售量=(100 000+40 000)/(200-120)= 1750(件)保利销售额=1750*200=350 000元【例题3】企业生产3种产品,成本、销量及价格资料如下:假定2013年全年发生固定成本30 000元,2014年目标利润为40 000元。

第三章 例题

第3章 静态电磁场及其边值问题的解

1

例1 求同轴线单位长度的自感。设内导体半径为a,外导体厚

度可忽略不计,其半径为b,空气填充。 解:先求内导体的内自感。设同轴

I I 2 2 C H i dl I πa 2 π a 2 0 I I 得 Hi , Bi (0 a ) 2 2

0 I 1

o B dS

电子科技大学编写

0 I

2π

Da a

0 I D a 1 1 ( )dx ln x Dx π a

高等教育出版社 & 高等教育电子音像出版社 出版

电磁场与电磁波

第3章 静态电磁场及其边值问题的解

4

于是得到平行双线传输线单位长度的外自感

o 0 D a 0 D Lo ln ln I π a π a

故单位长度的外自感为 单位长度的总自感为

电子科技大学编写

Li

o 0 b Lo ln I 2π a 0 0 b L Li Lo ln 8π 2π a

高等教育出版社 & 高等教育电子音像出版社 出版

电磁场与电磁波

第3章 静态电磁场及其边值问题的解

3

例2 计算平行双线传输线单位长度的自感。设导线的半径

两根导线单位长度的内自感为

0 0 Li 2 8π 4π

故得到平行双线传输线单位长度的自感为

0 0 D L Li Lo ln 4π π a

电子科技大学编写

高等教育出版社 & 高等教育电子音像出版社 出版

电磁场与电磁波

第3章 静态电磁场及其边值问题的解

5

例3 如图所示,长直导线与三角 形导体回路共面,求它们之间的互感。

高中物理第三章相互作用-力经典大题例题(带答案)

高中物理第三章相互作用-力经典大题例题单选题1、一种运送货物的小平板推车如图所示。

某工人使用此小推车运送货物的过程中,下列说法正确的是()A.当工人拉着小推车在水平地面上做匀速直线运动时,地面对小推车无摩擦力B.当工人拉着小推车在水平地面上做匀速直线运动时,小推车对货物的摩擦力方向与前进方向一致C.若工人拉着小推车水平前进过程中突然减速,此时小推车对货物的摩擦力方向与前进方向相反D.小推车的速度增大的过程中,加速度也一定在增大答案:CAB.当小推车在水平地面上做匀速直线运动时,货物在水平方向上不受力,小推车对货物没有摩擦力,但地面对小推车有摩擦力,故AB错误;C.若工人拉着小推车水平前进过程中突然减速,则小推车对货物产生向后的摩擦力,摩擦力方向与前进方向相反,故C正确;D.小推车的加速度与小推车所受的合力有关,小推车的速度增大的过程中,只能确定加速度方向与速度方向相同,不能确定加速度大小如何变化,故D错误。

故选C。

2、长直木板上表面上静置一物体,木板由水平位置缓慢转至物体恰好在木板上滑动时,物体所受摩擦力F f与木板倾角θ间关系图像正确的是()A.B.C.D.答案:D木板由水平位置缓慢抬起时,物体保持相对静止直至恰好在木板上滑动时,根据平衡条件可得摩擦力大小为F f=m gsinθ结合数学知识可知D图像符合题意,故选D。

3、图中是某运动员三级跳远腾空的照片。

关于该选手在空中的受力情况分析,说法正确的是()A.不受力的作用B.重力、空气阻力C.重力和跳跃力、空气阻力D.仅受到重力作用答案:B运动员三级跳远腾空时受到自身的重力,由于空气阻力不能忽略,故还受空气阻力。

故选B。

4、如图所示,一个“Y”形弹弓顶部跨度为L,两根相同的橡皮条自由长度均为L,在两橡皮条的末端用一块软羊皮(长度不计)做成裹片。

若橡皮条的弹力与形变量的关系满足胡克定律,且劲度系数为k,发射弹丸时每根橡皮条的最大长度为1.5L(弹性限度内),则发射过程中裹片对弹丸的最大作用力为()A.12kL B.2√23kL C.kL D.2kL答案:B根据胡克定律知,每根橡皮条的最大弹力F=k(1.5L−L)=0.5kL 设此时两根橡皮条与合力的夹角为θ,根据几何关系知sinθ=1 3根据平行四边形定则知,弹丸被发射过程中所受的最大作用力F 合=2Fcosθ=2√23kL故选B。

典型例题精析第三章

第三章【典型例题精析】1 下面说法正确的是A Word中所有的工具栏都可以调整其大小B Word中所有的工具栏都可以调整其位置C 并不是所有Word工具栏都可以调整其大小D 用户不能对Word中的工具栏进行修改2 ()的作用是决定在屏幕上显示的文本内容。

A 滚动条B 控制框C 标尺D 最大化按钮3 下面关于在Word中进行查找与替换操作的说法中,正确的是A 查找与替换只能对文本进行操作B查找与替换不能对段落格式进行操作C查找与替换可以对指定格式进行操作D 查找与替换不能对指定字体进行操作4 在Word下打开两个文档,如果希望两个窗口的部分内容都能显示字屏幕上,执行A 全部重排命令B 拆分命令C 正文排列命令D 自动更正命令5 在输入文本时,按ENTER键产生了A 回车符B 换行符C 分页符D 分节符6 如果已有一个Word文档,即A.Doc,打开该文档并经过编辑修改后,希望以 B.Doc的名称保存修改后的文档,而不覆盖A.Doc,则应当从菜单中选择()命令A 保存B 另存为C 打印D 发送7 当默认打印机和当前计算机上所接的打印机型号不一致时,单击“打印”按钮后,会A 照常打印B 有错误提示C 使文档内容变得混乱D 打印出乱码8 目前在打印预览状态下,如果要打印文档,那么A 必须是退出预览状态以后才可以打印B 在打印预览状态下也可以直接打印该文档C 在打印预览状态下不能够进行打印D 只能在打印预览状态下打印9 在保存一个新建的文档时,要想此文档不被他人查看,可以在保存的“选项”中设置A 打开权限密码B 建议以只读方式打开C 修改权限密码D 查看口令10 ()方式可以显示页眉和页脚。

A 普通视图B 页面视图C 大纲视图D 全屏幕视图11 Word具有分栏功能,下列关于分栏的说法中正确的是A 最多可以分4栏B 各栏的宽度必须相同C 各栏的宽度可以不同D 各栏之间的间距是固定的12 要选定多个图形时(),然后用鼠标单击要选定的图形对象A 须先按住Shift键B 须先按住Ctrl键C 须先按住Alt键D 须先按住Tab键13 在Word当中要生成一个表格,生成的方式是A 绘图B 编程C 连接D 插入14 下列关于Word表格中的拆分操作,正确的是A 对行/列或单一单元格均有效B对行/列或单一单元格均无效C 只对单元行有效D 只对单元列有效15 选定Word表格中的一列时,“常用”工具栏上的“插入表格“按钮提示将会改变为A 插入行B 插入列C 删除行 B 删除列【同步强化练习】一、单项选择题1 Office2003办公自动化软件不包括A Word2003B Access2003C FrontPage2003D WPS20032 在Word2003中,若要打开刚刚编辑过的文档KS.Doc,最简便的方法是A 单击“文档“菜单底部的文件名KS.DocB 单击“文档“菜单的”打开“命令,然后再输入文件名KS.DocC 按快捷键Ctrl+OD 从“我的电脑”中找到该文档,再双击打开3 当Word2003的“编辑”菜单中的“剪切”和“复制”命令呈浅灰色而不能被选择时,则表示A 选定的内容是页眉或页脚B 选定的文档内容太长,剪贴板放不下C 剪贴板已满,没有空间了D 在文档中没有选定的信息4 关于Word2003的文本选定,下列说法不正确的是A Ctrl+A可选定整个文档。

第三章 例题精选1

N V2 dN V2 dN V1 dN

V1

0

0

令 v1

v p , v2

1.01v p

,

xi

vi vp

则

x1

v 1

vp

1,

x2

v2 vp

1.01,

3-16 设气体分子的总数为N,试证明速率在0到任 一给定值v之间的分子数为:

N0v N[erf (x)

v

2dv

4N

e v v

v2 v 2p

1

0

p

v2

v

2 p

dv

令 X v,则

vp

dv vpdx

∴

N 0v

4N

x ex2 x2dx

0

由提示得:

x2e

x2 dx =

1 [e

x2 dx - d( xe

x2

)]

2

∴

N 0v

4N

1 [ x ex2 dx 20

8.试指出下列各式所表示的物理意义

(1)1 kT 3 kT i kT

2

22

(2) 1 RT m 3 RT m i RT

2

M2

M2

答:各式都表示热学系统在平衡状态下,一定温度 时的一种能量表示式。其中

1 kT是物质分子在温度T时每一个自由度上的平均能量。

2

3 kT是一个物质分子在温度T时的平均平动动能。

( vx )2 vp

p0

x

N2 1

v2 vp

exp[(

vx

)2

]d

第三章 例题及习题

σT =

T

2δ e

i

e

≤ 0.9φσ S

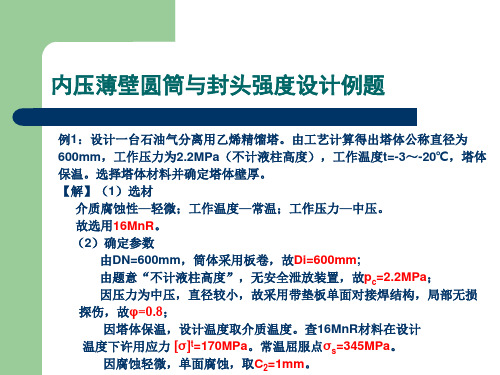

内压薄壁圆筒与封头强度设计例题

式中p 式中 T=1.25p=1.25×2.2=2.75(MPa),([σ]/[σ]t≈1); × , ; δe=δn-C1-C2=7-0.6-1.0=5.4(mm) 2.75 × (600 + 5.4) 则 σT = = 154.2( MPa)

内压薄壁圆筒与封头强度设计例题

结构简图

内压薄壁圆筒与封头强度设计例题

校验旧气瓶。资料记载该气瓶材质为40Mn2A 系无缝钢管收口而成。 40Mn2A, 例3 校验旧气瓶。资料记载该气瓶材质为40Mn2A,系无缝钢管收口而成。 实测其外径为219mm,最小壁厚为6.5mm 219mm,最小壁厚为6.5mm。 实测其外径为219mm,最小壁厚为6.5mm。查材料手册得该材料的 σb=785MPa, σs=510MPa,δ5=18%。 =18%。 常温下可否充15MPa氧气? 可否充15MPa氧气 (1)常温下可否充15MPa氧气? 如强度不够,最高允许工作压力多少? (2)如强度不够,最高允许工作压力多少? 【解】(1)确定参数 =6.5mm,φ=1(无缝钢管 无缝钢管) =0(实测壁厚 pc=15MPa,DO=219mm, δn=6.5mm,φ=1(无缝钢管)C2=1mm, C1=0(实测壁厚 =6.5-1=5.5mm,许用应力求取 许用应力求取: =min{ 6.5mm),δe=6.5-1=5.5mm,许用应力求取: [σ]t=min{σb/nb ,σs/ns} =min{ ,510/1.6} =min{785/3 ,510/1.6}=262(MPa) 。 (2)强度校核 校核公式为 p (D − δ ) σ t = c 0 e ≤ [σ ]t φ 2δ e

钢筋混凝土第三章例题

x) 2

h0

•••

a

h0

•••

9.6 ×250x=300 ×As 1.15 ×130.34 ×106=9.6 ×250x(460-0.5x)

• • • a 解得:x=165.57mm As=1324.56mm2

验算适用条件 因x=165.57mm<0.85bh0=0.85 ×0.55 ×460=215.05mm,梁不会产 生超筋破坏。

fc=14.3N/mm2,fy=360N/mm2 HRB400级钢筋,由表3-1得:ξb=0.518

第二步确定截面尺寸b×h(按经济配筋率确定)

1)计算截面有效高度: 矩形截面梁经济配率ρ=0.6%~1.5%

假定配筋率ρ=0.01及b=250mm.则:

f y 0.01 360 0.252

求:梁截面尺寸b× h及所需的纵向受拉钢筋截面面积

【解】

第一步:设计参数取用 由表3-2(纵向受力钢筋的混凝土保护层最小厚度表)知,环境类

别为一类,C30时梁的混凝土保护层最小厚度为30mm,故取

α=40mm(假定钢筋排一排),承载力安全系数K=1.2

由混凝土和钢筋等级,查附表(混凝土强度设计值表、 普通钢筋强度设计值表),得:

因As=1324.56mm2 >minbh0=0.2% ×250×460=230mm2梁

不会发生少筋破坏。

方法2 用参数公式计算

fcbh0 f y As

KM fcbh02s

1 1 2s

(1)计算截面抵抗矩系数 s

s

KM fcbh02

1.15130.34106 9.6 250 4602

0.295

fc

14.3

则由式: KM fcbh 02 (1 0.5 )

第三章例题

0

iT1,4 0

Id 120o

iDR 60o

60o Id

0

2

Ud 0.9U2(1 cos ) / 2

t 0.9 220 (1 cos60o) / 2 148.5V

t 输出负载电流平均值

Id Ud / R 37.125A

t

3.2.2.2 单相桥式全控整流电路-阻感负载

例题 单相全控桥式整流电路,接大电感负载,U2=220V,负载电 阻R=4Ω。(2)当负载两端接有续流二极管时,试求输出电压、 电流的平均值,流过晶闸管和续流二极管中电流的平均值、有效 值,画出波形。

Id

1 π

π 0

Im

sin td(t)

2 π

I

m

3.1.2 单相桥式半控整流电路-电阻负载

例题 带整流变压器的单相半控桥式整流电路,U1=220V,电阻负 载,R=4Ω。要求负载电流Id在0~25A之间变化,试求(1)变压器的 变比;(2)波形系数;(3)变压器容量;(4)负载电阻R的最大功率。

3.1.2 单相桥式半控整流电路-电阻负载

例题:具有中点二极管的单相 半控桥式整流电路如图所示

(1)给出=45o时Ud波形。

u2

VD3 u2 u2

VT1 VT2

R

VD1 VD2

0

π

ud

2 2U2

2U2

2π ωt

0

+

2 t

(2)在 t ,VT1和VD2导通,VD3关断,输出电压为2 2U2 sint

2

ቤተ መጻሕፍቲ ባይዱ

0.45U 2

0.45U 2

1

cos 60 2

1

0.45U2 1.75 0.45 2201.75 173.25V

环境监测_第三章_空气和废气监测.例题和习题

例题1.对某拟建企业厂址进行监测时,环境温度为15℃,气压为101.1kPa ,以0.50L/min 流量采集空气中SO 2样品30min 。

已知测定样品溶液的吸光度为0.263,试剂空白吸光度为0.021,SO 2校准曲线回归方程斜率为0.0623,截距为0.019。

计算该拟建地标准状态(0℃,101.325kPa)下SO 2的浓度(mg/m 3)(暂不考虑采样器的阻力)。

解:采样体积V l =0.5×30=15L根据L P T T V P V T V P T V P 19.1415)15273(325.1012731.101221112222111=⨯+⨯⨯=⨯=⇒=标准状态下SO 2的浓度为:320/252.019.140623.0019.0)021.0263.0()(m mg aV b A A C =⨯--=--=例题2.已知25℃、102.5kPa 大气压时,CO 的浓度为2.3mg/m 3,换算成mL/m 3浓度为多少? 解:解法1 由 )325.1010(/84.13.2284.224.223kPa m mL Cm M Cv ℃,=⨯=⨯=将所得浓度转化为题设状态:3112212/99.184.12735.102)25273(325.101m mL V T P T P V =⨯⨯+⨯=⨯=解法233/99.128105.1022.298314.83.2m mL pM mRT V RT M m pV =⨯⨯⨯⨯==⇒=例题3.使用大流量采样器(1.05m 3/min)采集大气中的总悬浮颗粒物,采样期间现场平均大气压为101.5kPa ,平均温度为13℃,采样器累积采集时间为23h ,在采样前调整采样器使其工作在正确的工作点上,采样结束后,滤膜增重436mg 。

(1) 求大气中的总悬浮颗粒物的浓度。

(2) 判断大气中总悬浮颗粒物的浓度是否超过二级标准。

(3) 计算TSP 污染分指数。

高中物理必修一第三章相互作用力经典大题例题(带答案)

高中物理必修一第三章相互作用力经典大题例题单选题1、一学校物理项目学习小组研究悬索桥的受力特点,实际的悬索桥在工程上是复杂的,他们进行了合理简化,悬索桥的简化模型如下:吊桥六对钢杆悬吊,六对钢杆在桥面上分列两排,其上端挂在两根钢缆上,如图为其一侧面图。

已知图中相邻两钢杆间距离为9m,靠桥面中心的钢杆长度为2m(即AA′=DD′=2m),BB′= EE′,CC′=PP′,又已知两端钢缆CM、PN与水平方向成45°角,若钢杆钢缆自重不计,每根钢杆承受拉力相同,桥面总质量m,每根钢杆拉力均为T。

以下说法正确的是()A.每根钢杆拉力大小为16mgB.每对钢缆AD中拉力大小为13mgC.每对钢缆CM中拉力大小为√22mgD.BB′的长度为6m答案:CA.桥面总质量m,每根钢杆拉力均为T,由平衡条件可得12T=mg解得T=mg 12故A错误;C.对整体受力分析如图,由平衡条件可得2T MC sin45∘=mg 解得T MC=mg2sin45∘=√2mg2故C正确;B.对左边的悬索受力分析如图所示,由平衡条件可得T AD=T MC cos45∘=mg 2故B错误;D.对A点受力分析如图所示,由平衡条件可得tanθ=16mgT AD=13由几何关系可得BB′=AA′+A′B′tanθ=(2+9×13)m=5m故D错误。

故选C。

2、如图将光滑的重球放在斜面上,被竖直的挡板挡住而静止,设球对斜面的压力为N1,对挡板的压力为N2,当挡板从竖直缓慢地转到水平位置的过程中()A.N1变小,N2变大B.N1变大,N2变小C.N1变小,N2先变小后变大D.N1和N2都变小答案:C以球为研究对象,受力分析如图小球受到重力G、斜面的支持力N1′和挡板的支持力N2′,N1′与N1是作用力和反作用力,大小相等,方向相反,N2′与N2是作用力和反作用力,大小相等,方向相反,由平衡条件得知,N1′和N2′的合力与重力G大小相等、方向相反,作出多个位置N1′和N2′的合力,如图,由图看出,N1′逐渐减小,N2′先减小后增大,当N1′和N2′垂直时,N2′最小,根据牛顿第三定律得知,N1逐渐减小,N2先变小后变大,故C正确,ABD错误。

第三章例题

PN 22 = 9550 × = 140.1N ⋅ m nN 1500 2π 2π P2 = T2 Ω = T2 ⋅ n = 140.1 × × 1000 = 14670W 60 60 T2 = 9550 ×

P1 = U N I N = 220 × 115 = 25300W P1 = UI N = 150.5 × 115 = 17308W

2、一电动机经减速机构、卷筒等拖动一起重机的吊钩, 、一电动机经减速机构、卷筒等拖动一起重机的吊钩, 已知电动机每秒转10转时 吊钩上升50cm,如折算到 转时, 已知电动机每秒转 转时,吊钩上升 , 电动机轴上的负载转矩为290N.m,系统的总飞轮矩为 电动机轴上的负载转矩为 , 若要求吊钩提升重物的加速度不超过0.8m/s2, 68.8N.m2,若要求吊钩提升重物的加速度不超过 则电动机发出的转矩应不大于多少? 则电动机发出的转矩应不大于多少? 与吊钩速度v之比 解:电动机转速n与吊钩速度 之比 电动机转速 与吊钩速度

刨床

3400 9800

0.42 提升1.4

975 1200

0.80 0.75

14 109.2 109.2 150.9 150.9

3.5 36.4 -36.4 208.2 -208.2

17.5 145.6 72.8 359.2 -57.3

起重机

下降1.4 提升1.0

电梯

-1200

950

0.67

0.42

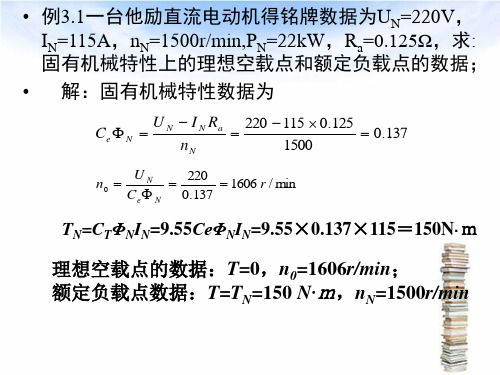

• 例3.1一台他励直流电动机得铭牌数据为UN=220V, IN=115A,nN=1500r/min,PN=22kW,Ra=0.125Ω,求: 固有机械特性上的理想空载点和额定负载点的数据; • 解:固有机械特性数据为

Ce Φ N = U N − I N Ra 220 − 115 × 0.125 = = 0.137 nN 1500

第三章 例题与解析(选择题)

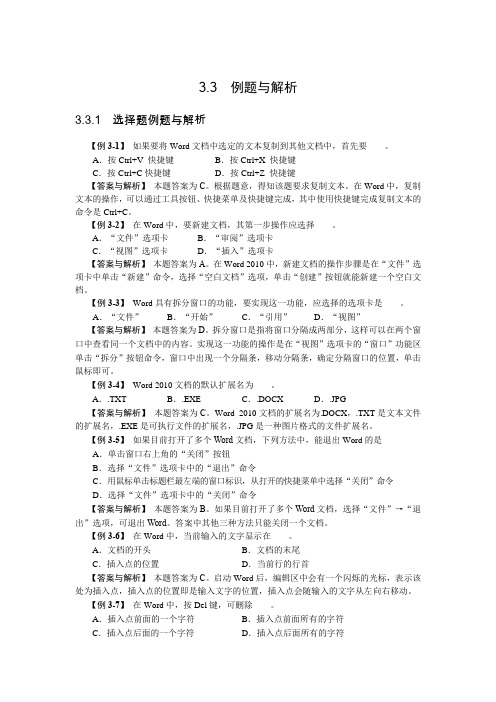

3.3 例题与解析3.3.1 选择题例题与解析【例3-1】如果要将Word文档中选定的文本复制到其他文档中,首先要____。

A.按Ctrl+V 快捷键B.按Ctrl+X 快捷键C.按Ctrl+C快捷键D.按Ctrl+Z 快捷键【答案与解析】本题答案为C。

根据题意,得知该题要求复制文本。

在Word中,复制文本的操作,可以通过工具按钮、快捷菜单及快捷键完成,其中使用快捷键完成复制文本的命令是Ctrl+C。

【例3-2】在Word中,要新建文档,其第一步操作应选择____。

A.“文件”选项卡B.“审阅”选项卡C.“视图”选项卡D.“插入”选项卡【答案与解析】本题答案为A。

在Word 2010中,新建文档的操作步骤是在“文件”选项卡中单击“新建”命令,选择“空白文档”选项,单击“创建”按钮就能新建一个空白文档。

【例3-3】Word具有拆分窗口的功能,要实现这一功能,应选择的选项卡是____。

A.“文件”B.“开始”C.“引用”D.“视图”【答案与解析】本题答案为D。

拆分窗口是指将窗口分隔成两部分,这样可以在两个窗口中查看同一个文档中的内容。

实现这一功能的操作是在“视图”选项卡的“窗口”功能区单击“拆分”按钮命令,窗口中出现一个分隔条,移动分隔条,确定分隔窗口的位置,单击鼠标即可。

【例3-4】Word 2010文档的默认扩展名为____。

A..TXT B..EXE C..DOCX D..JPG【答案与解析】本题答案为C。

Word 2010文档的扩展名为.DOCX,.TXT是文本文件的扩展名,.EXE是可执行文件的扩展名,.JPG是一种图片格式的文件扩展名。

【例3-5】如果目前打开了多个Word文档,下列方法中,能退出Word的是____A.单击窗口右上角的“关闭”按钮B.选择“文件”选项卡中的“退出”命令C.用鼠标单击标题栏最左端的窗口标识,从打开的快捷菜单中选择“关闭”命令D.选择“文件”选项卡中的“关闭”命令【答案与解析】本题答案为B。

高中数学必修一第三章函数的概念与性质知识总结例题(带答案)

高中数学必修一第三章函数的概念与性质知识总结例题单选题1、已知定义在R 上的奇函数f (x )在(0,+∞)上单调递增,且f(1)=0,若实数x 满足xf (x −12)≤0,则x 的取值范围是( )A .[−12,0]∪[12,32]B .[−12,12]∪[32,+∞)C .[−12,0]∪[12,+∞)D .[−32,−12]∪[0,12] 答案:A分析:首先根据函数的奇偶性和单调性得到函数f (x )在R 上单调递增,且f (1)=f (−1)=0,从而得到x ∈(−∞,−1),f (x )<0,x ∈(−1,0),f (x )>0,x ∈(0,1),f (x )<0,x ∈(1,+∞),f (x )>0,再分类讨论解不等式xf (x −12)≤0即可.因为奇函数f (x )在(0,+∞)上单调递增,定义域为R ,f(1)=0,所以函数f (x )在R 上单调递增,且f (1)=f (−1)=0.所以x ∈(−∞,−1),f (x )<0,x ∈(−1,0),f (x )>0,x ∈(0,1),f (x )<0,x ∈(1,+∞),f (x )>0.因为xf (x −12)≤0,当x <0时,f (x −12)≥0,即−1≤x −12≤0或x −12≥1,解得−12≤x <0.当x =0时,符合题意.当x >0时,f (x −12)≤0,x −12≤−1或0≤x −12≤1, 解得12≤x ≤32. 综上:−12≤x ≤0或12≤x ≤32. 故选:A2、若函数f (x )=x α的图象经过点(9,13),则f (19)=( )A .13B .3C .9D .8分析:将(9,13)代入函数解析式,即可求出α,即可得解函数解析式,再代入求值即可. 解:由题意知f (9)=13,所以9α=13,即32α=3−1,所以α=−12,所以f (x )=x −12,所以f (19)=(19)−12=3.故选:B3、若函数f(x)=x 2−mx +10在(−2,1)上是减函数,则实数m 的取值范围是( )A .[2,+∞)B .[−4,+∞)C .(−∞,2]D .(−∞,−4]答案:A分析:结合二次函数的对称轴和单调性求得m 的取值范围.函数f(x)=x 2−mx +10的对称轴为x =m 2,由于f (x )在(−2,1)上是减函数,所以m 2≥1⇒m ≥2. 故选:A4、函数f (x )=x 2−1的单调递增区间是( )A .(−∞,−3)B .[0,+∞)C .(−3,3)D .(−3,+∞)答案:B分析:直接由二次函数的单调性求解即可.由f (x )=x 2−1知,函数为开口向上,对称轴为x =0的二次函数,则单调递增区间是[0,+∞).故选:B.5、若函数f (x )=x ln (x +√a +x 2)为偶函数,则a 的值为( )A .0B .1C .﹣1D .1或﹣1答案:B分析:由f (x )=x ln (x +√a +x 2)为偶函数,则设g (x )=ln (x +√a +x 2)是奇函数,由g (0)=0,可解:∵函数f(x)=x ln(x+√a+x2)为偶函数,x∈R,∴设g(x)=ln(x+√a+x2)是奇函数,则g(0)=0,即ln√a=0,则√a=1,则a=1.故选:B.6、函数f(x)=log2x−1x的零点所在的区间为()A.(0,1)B.(1,2)C.(2,3)D.(3,4)答案:B解析:判断函数的单调性,结合函数零点存在性定理,判断选项.f(1)=0−1=−1<0,f(2)=1−12=12>0,且函数f(x)=log2x−1x 的定义域是(0,+∞),定义域内y=log2x是增函数,y=−1x也是增函数,所以f(x)是增函数,且f(1)f(2)<0,所以函数f(x)=log2x−1x的零点所在的区间为(1,2).故选:B小提示:方法点睛:一般函数零点所在区间的判断方法是:1.利用函数零点存在性定理判断,判断区间端点值所对应函数值的正负;2.画出函数的图象,通过观察图象与x轴在给定区间上是否有交点来判断,或是转化为两个函数的图象交点判断.7、函数y=√2x+4x−1的定义域为()A.[0,1)B.(1,+∞)C.(0,1)∪(1,+∞)D.[0,1)∪(1,+∞)答案:D分析:由题意列不等式组求解由题意得{2x≥0x−1≠0,解得x≥0且x≠1,故选:D8、设a为实数,定义在R上的偶函数f(x)满足:①f(x)在[0,+∞)上为增函数;②f(2a)<f(a+1),则实数a 的取值范围为()A.(−∞,1)B.(−13,1)C.(−1,13)D.(−∞,−13)∪(1,+∞)答案:B分析:利用函数的奇偶性及单调性可得|2a|<|a+1|,进而即得.因为f(x)为定义在R上的偶函数,在[0,+∞)上为增函数,由f(2a)<f(a+1)可得f(|2a|)<f(|a+1|),∴|2a|<|a+1|,解得−13<a<1.故选:B.多选题9、某杂志以每册2元的价格发行时,发行量为10万册.经过调查,若单册价格每提高0.2元,则发行量就减少5000册.要该杂志销售收入不少于22.4万元,每册杂志可以定价为()A.2.5元B.3元C.3.2元D.3.5元答案:BC分析:设每册杂志定价为x(x>2)元,根据题意由(10−x−20.2×0.5)x≥22.4,解得x的范围,可得答案.依题意可知,要使该杂志销售收入不少于22.4万元,只能提高销售价,设每册杂志定价为x(x>2)元,则发行量为10−x−20.2×0.5万册,则该杂志销售收入为(10−x−20.2×0.5)x万元,所以(10−x−20.2×0.5)x≥22.4,化简得x2−6x+8.96≤0,解得2.8≤x≤3.2,故选:BC小提示:关键点点睛:理解题意并求出每册杂志定价为x(x>2)元时的发行量是解题关键.10、已知函数f(x)={|x |+2,x <1x +2x,x ≥1 ,下列说法正确的是( ) A .f(f(0))=3B .函数y =f(x)的值域为[2,+∞)C .函数y =f(x)的单调递增区间为[0,+∞)D .设a ∈R ,若关于x 的不等式f(x)≥|x 2+a|在R 上恒成立,则a 的取值范围是[−2,2]答案:ABD解析:作出函数f(x)的图象,先计算f(0),然后计算f(f(0)),判断A ,根据图象判断BC ,而利用参变分离可判断D .画出函数f(x)图象.如图,A 项,f(0)=2,f(f(0))=f(2)=3,B 项,由图象易知,值域为[2,+∞)C 项,有图象易知,[0,+∞)区间内函数不单调D 项,当x ≥1时,x +2x ≥|x 2+a|恒成立,所以−x −2x ≤x 2+a ≤x +2x 即−32x −2x ≤a ≤x 2+2x 在[1,+∞)上恒成立,由基本不等式可得x 2+2x ≥2,当且仅当x =2时等号成立,3x 2+2x ≥2√3,当且仅当x =2√33时等号成立, 所以−2√3≤a ≤2.当x <1时,|x |+2≥|x 2+a|恒成立,所以−|x |−2≤x 2+a ≤|x |+2在(−∞,1)上恒成立,即−|x |−2−x 2≤a ≤|x |+2−x 2在(−∞,1)上恒成立 令g (x )=|x |+2−x 2={−32x +2,x ≤0x 2+2,0<x <1 ,当x ≤0时,g (x )≥2,当0<x <1时,2<g (x )<32,故g (x )min =2;令ℎ(x )=−|x |−2−x 2={12x −2,x ≤0−3x 2−2,0<x <1 ,当x ≤0时,ℎ(x )≤−2,当0<x <1时,−72<ℎ(x )<−2,故ℎ(x )max =−2; 所以−2≤a ≤2.故f(x)≥|x 2+a|在R 上恒成立时,有−2≤a ≤2. 故选:ABD .小提示:关键点点睛:本题考查分段函数的性质,解题方法是数形结合思想,作出函数的图象,由图象观察得出函数的性质,绝对值不等式恒成立,可以去掉绝对值符号,再利用参变分离求参数的取值范围.11、已知函数f (x )={x 2,−2≤x <1−x +2,x ≥1关于函数f (x )的结论正确的是( ) A .f (x )的定义域为RB .f (x )的值域为(−∞,4]C .若f (x )=2,则x 的值是−√2D .f (x )<1的解集为(−1,1)答案:BC分析:求出分段函数的定义域可判断A ;求出分段函数的值域可判断B ;分x ≥1、−2≤x <1两种情况令f (x )=2求出x 可判断C ;分x ≥1、−2≤x <1两种情况解不等式可判断D.函数f (x )={x 2,−2≤x <1−x +2,x ≥1的定义域是[−2,+∞),故A 错误; 当−2≤x <1时,f (x )=x 2,值域为[0,4],当x ≥1时,f (x )=−x +2,值域为(−∞,1],故f (x )的值域为(−∞,4],故B 正确;当x ≥1时,令f (x )=−x +2=2,无解,当−2≤x <1时,令f (x )=x 2=2,得到x =−√2,故C 正确; 当−2≤x <1时,令f (x )=x 2<1,解得x ∈(−1,1),当x ≥1时,令f (x )=−x +2<1,解得x ∈(1,+∞),故f (x )<1的解集为(−1,1)∪(1,+∞),故D 错误.故选:BC.填空题12、写出一个同时具有下列性质的函数f(x)=___________.①f(x)是奇函数;②f(x)在(0,+∞)上为单调递减函数;③f(x1x2)=f(x1)f(x2).答案:x−1(答案不唯一,符合条件即可)分析:根据三个性质结合图象可写出一个符合条件的函数解析式.f(x)是奇函数,指数函数与对数函数不具有奇偶性,幂函数具有奇偶性,又f(x)在(0,+∞)上为单调递减函数,同时f(x1x2)=f(x1)f(x2),故可选,f(x)=xα,α<0,且α为奇数,所以答案是:x−113、已知幂函数f(x)=(m2−3m+3)x m+1的图象关于原点对称,则满足(a+1)m>(3−2a)m成立的实数a 的取值范围为___________.答案:(23,4)分析:利用幂函数的定义及性质求出m值,再解一元二次不等式即可得解.因函数f(x)=(m2−3m+3)x m+1是幂函数,则m2−3m+3=1,解得m=1或m=2,当m=1时,f(x)=x2是偶函数,其图象关于y轴对称,与已知f(x)的图象关于原点对称矛盾,当m=2时,f(x)=x3是奇函数,其图象关于原点对称,于是得m=2,不等式(a+1)m>(3−2a)m化为:(a+1)2>(3−2a)2,即(3a−2)(a−4)<0,解得:23<a<4,所以实数a的取值范围为(23,4).所以答案是:(23,4)14、若幂函数y=f(x)的图像经过点(18,2),则f(−18)的值为_________.答案:−2分析:根据已知求出幂函数的解析式f(x)=x−13,再求出f(−18)的值得解.设幂函数的解析式为f(x)=x a ,由题得2=(18)a =2−3a ,∴−3a =1,∴a =−13,∴f(x)=x −13.所以f(−18)=(−18)−13=(−12)3×(−13)=−2.所以答案是:−2.小提示:本题主要考查幂函数的解析式的求法和函数值的求法,意在考查学生对这些知识的理解掌握水平. 解答题15、美国对中国芯片的技术封锁激发了中国“芯”的研究热潮.某公司研发的A ,B 两种芯片都已经获得成功.该公司研发芯片已经耗费资金2千万元,现在准备投入资金进行生产.经市场调查与预测,生产A 芯片的毛收入与投入的资金成正比,已知每投入1千万元,公司获得毛收入0.25千万元;生产B 芯片的毛收入y (千万元)与投入的资金x (千万元)的函数关系为y =kx a (x >0),其图像如图所示.(1)试分别求出生产A ,B 两种芯片的毛收入y (千万元)与投入资金x (千万元)的函数关系式;(2)现在公司准备投入40千万元资金同时生产A ,B 两种芯片,求可以获得的最大利润是多少.答案:(1)生产A ,B 两种芯片的毛收入y (千万元)与投入资金x (千万元)的函数关系式分别为y =0.25x ,y =√x (x >0),(2)9千万元分析:(1)根据待定系数法可求出函数解析式,(2)将实际问题转换成二次函数求最值的问题即可求解解:(1)因为生产A 芯片的毛收入与投入的资金成正比,所以设y =mx (m >0),因为当x =1时,y =0.25,所以m =0.25,所以y =0.25x ,即生产A 芯片的毛收入y (千万元)与投入资金x (千万元)的函数关系式为y =0.25x ,对于生产B 芯片的,因为函数y =kx a (x >0)图像过点(1,1),(4,2),所以{1=k k⋅4a=2,解得{k=1a=12,所以y=x12,即生产B芯片的毛收入y(千万元)与投入的资金x(千万元)的函数关系为y=√x(x>0),(2)设投入x千万元生产B芯片,则投入(40−x)千万元生产A芯片,则公司所获利用f(x)=0.25(40−x)+√x−2=−14(√x−2)2+9,所以当√x=2,即x=4千万元时,公司所获利润最大,最大利润为9千万元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第三章【例3-1】某企业准备生产一种新产品,预计单位变动成本为60元/件,固定成本总额为34万元,变动成本率为60%,销售量为1万件。

要求:(1)该产品的单位售价是多少?(2)该产品的边际贡献、单位边际贡献是多少?(3)该产品的边际贡献率、利润是多少?解:(1)变动成本率=单位变动成本÷单价单价=单位变动成本÷变动成本率=60÷0.6=100(元/件)(2)单位边际贡献=单价-单位变动成本=100-60=40(元/件)边际贡献=销售收入总额-变动成本总额=100×1-60×1=40(万元)或边际贡献=单位边际贡献×销售量=40×1=40(万元)(3)边际贡献率=单位边际贡献÷单价×100%=40÷100×100%=40%或边际贡献率=1-变动成本率=1-0.6×100%=0.4×100%=40%变动成本率+边际贡献率=0.4+0.6=1利润=边际贡献-固定成本总额=40-34=6(万元)【例3-2】按【例3-1】的资料要求:计算保本点的保本销售量、保本销售额。

解:(1)保本销售量=固定成本÷(单价-单位变动成本)=340 000÷(100-60)=8 500(件)或保本销售量=固定成本÷单位边际贡献=340 000÷40=8 500(件)(2)保本销售额=固定成本÷边际贡献率=340 000÷0.4=850 000(元)或保本销售额=固定成本÷(1-变动成本率)=340 000÷(1-0.6)=850 000(元)保本销售额=单价×保本销售量=100×8 500=850 000(元)计算表明,企业要保本,至少要销售8500件产品,或销售额达到85万元。

【例3-3】某企业生产和销售A、B、C三种产品,年固定成本为60万元,有关资料见表3-1。

表3-1产品资料表解:(1)A产品的边际贡献率=3÷20×100%=15%B产品的边际贡献率=8÷40×100%=20%C产品的边际贡献率=50÷100×100%=50%(2)A产品的销售比重=800÷1 600×100%=50%B产品的销售比重=400÷1 600×100%=25%C产品的销售比重=400÷1 600×100%=25%(3)综合边际贡献率=15%×50%+20%×25%+50%×25%=25%(4)综合保本销售额=60÷25%=240(万元)(5)A产品的保本销售额=240×50%=120(万元)A产品的保本销售量=120÷20=6(万件)B产品的保本销售额=240×25%=60(万元)B产品的保本销售量=60÷40=1.5(万件)C产品的保本销售额=240×25%=60(万元)C产品的保本销售量=60÷100=0.6(万件)【例3-4】按【例3-3】的资料,假设固定成本按各种产品的边际贡献比重来分配。

要求:用分算法进行保本分析。

解:固定成本分配率=60÷400=15%A产品分配的固定成本=120×15%=18(万元)B产品分配的固定成本=80×15%=12(万元)C产品分配的固定成本=200×15%=30(万元)A产品保本销售量=18÷3=6(万件)A产品保本销售额=6×20=120(万元)B产品保本销售量=12÷8=1.5(万件)B产品保本销售额=1.5×40=60(万元)C产品保本销售量=30÷50=0.6(万件)C产品保本销售额=0.6×100=60(万元)综合保本销售额=120+60+60=240(万元)【例3-5】按【例3-3】的资料。

要求:用联合单位法进行保本分析。

解:企业生产的A、B、C三种产品的销售量比为10:2.5:1联合单价=20×10+40×2.5+100×1=400(元)联合单位变动成本=17×10+32×2.5+50×1=300(元)联合保本销售量=600 000÷(400-300)=6 000(联合单位)综合保本销售量=6 000×400=2 400 000(元)A产品保本销售量=6 000×10=60 000(件)A产品保本销售额=60 000×20=1 200 000(元)B产品保本销售量=6 000×2.5=15 000(件)B产品保本销售额=15 000×40=600 000(元)C产品保本销售量=6 000×1=6 000(件)C产品保本销售额=6 000×100=600 000(元)【例3-6】按【3-1】的资料,若计划年度的目标利润为6万元。

要求:计算保利量和保利额。

解:保利量=(固定成本+目标利润)÷(销售单价-单位变动成本)=(34+6)÷(100-60)=1(万件)保利额=保利量×单价=1×100=100(万元)或保利额=(固定成本+目标利润)×单价÷单价边际贡献=(固定成本+目标利润)÷边际贡献率=(34+6)÷0.4=100(万元)【例3-7】按【例3-3】的资料,若计划年度的目标利润为10万元。

要求:计算保利额。

解:综合保利额=(固定成本+目标利润)÷加权平均边际贡献率=(60+10)÷25%=280(万元)该企业为了实现10万元的目标利润,应达到280万元的销售额。

【例3-8】按【例3-1】的资料。

要求:计算安全边际和安全边际率,并评价该企业的经营安全性。

解:安全边际量=10 000-8 500=1 500(件)安全边际额=10 000×100-850 000=150 000(元)或安全边际额=1 500×100=150 000(元)安全边际率=(1 500÷10 000)×100%=15%或安全边际率=(150 000÷1 000 000)×100%=15%由于安全边际率为15%,在10%~20%的范围内,所以企业的经营不是很安全,要引起注意。

【例3-9】按【例3-1】的资料。

要求:计算保本点作业率。

解:保本点作业率=(8 500÷10 000)×100%=85%或保本点作业率=(850 000÷1 000 000)×100%=85%保本点作业率+安全边际=0.85+0.15=1【例3-10】企业只生产和销售一种产品,单价为20元,单位变动成本为12元,固定成本为40 000元,销量8 000只。

现单价提高到22元,其他条件不变。

要求:计算单价变化前后的保本点。

解:单价变动前的单位边际贡献=20-12=8(元)边际贡献率=8÷20×100%=40%保本量=40 000÷8=5 000(只)保本额=5 000×20=100 000(元)单价变动后的单位边际贡献=22-12=10(元)边际贡献率=10÷22×100%=45.45%保本量=40 000÷(22-12)=4 000(只)保本额=4 000×22=88 000(元)【例3-11】按【例3-10】的资料,现由于人工价格上涨使单位变动成本增加到15元,其他条件不变。

要求:计算单位变动成本变化后的保本点。

解:单位变动成本变动后的单位边际贡献=20-15=5(元)边际贡献率=5÷20×100%=25%保本量=40 000÷5=8 000(只)保本额=8 000×20=160 000(元)【例3-12】按【例3-10】的资料,现由于广告费的增加使固定成本增加到48 000元,其他条件不变。

要求:计算固定成本变化后的保本点。

解:固定成本变动后的保本量=48 000÷(20-12)=6 000(只)保本额=6 000×20=120 000(元)【例3-13】某企业销售A、B两种产品,固定成本总额为400 400元,有关资料如下:如果A、B两种产品的销售比重变化为40%和60%。

要求:计算品种结构变化前后的保本点。

解:A产品的边际贡献率=(40-26)÷40×100%=35%B产品的边际贡献率=(60-30)÷60×100%=50%品种结构变化前:加权平均边际贡献率=35%×30%+50%×70%=45.5%综合保本额=400 400÷45.5%=880 000(元)品种结构变化后:加权平均边际贡献率=35%×40%+50%×60%=44%综合保本额=400 400÷44%=910 000(元)【例3-14】按【例3-10】的资料,目标利润为40 000元,现单价提高到22元。

其他条件不变。

要求:计算保利点。

解:单价变动前的保利量=(40 000+40 000)÷(20-12)=10 000(只)保利额=10 000×20=200 000(元)单价变动后的保利量=(40 000+40 000)÷(22-12)=8 000(只)保利额=8 000×22=176 000(元)【例3-15】按【例3-10】的资料,目标利润为40 000元,单位变动成本增加到15元,其他条件不变。

要求:计算保利点。

解:单位变动成本变动后的保利量=(40 000+40 000)÷(20-15)=16 000(只)保利额=16 000×20=320 000(元)【例3-16】按【3-10】的资料,目标利润为40 000元,固定成本总额增加到48 000元,其他条件不变。

要求:计算保利点。

解:固定成本变动后的保利量=(48 000+40 000)÷(20-12)=11 000(只)保利额=11 000×20=220 000(元)【例3-17】按【例3-13】的资料,目标利润为40 040元,现A、B两种产品的销售比重分别为40%和60%,其他条件不变。