probit模型与logit模型

probit模型与logit模型

probit模型与logit模型2013-03-30 16:10:17probit模型是一种广义的线性模型。

服从正态分布。

最简单的probit模型就是指被解释变量Y是一个0,1变量,事件发生地概率是依赖于解释变量,即P(Y=1)=f(X),也就是说,Y=1的概率是一个关于X的函数,其中f(.)服从标准正态分布。

若f(.)是累积分布函数,则其为Logistic模型Logit模型(Logit model,也译作“评定模型”,“分类评定模型”,又作Logistic regression,“逻辑回归”)是离散选择法模型之一,属于多重变量分析范畴,是社会学、生物统计学、临床、数量心理学、市场营销等统计实证分析的常用方法。

逻辑分布(Logistic distribution)公式P(Y=1│X=x)=exp(x’β)/1+exp(x’β)其中参数β常用极大似然估计。

Logit模型是最早的离散选择模型,也是目前应用最广的模型。

Logit模型是Luce(1959)根据IIA特性首次导出的;Marschark(1960)证明了Logit模型与最大效用理论的一致性;Marley (1965)研究了模型的形式和效用非确定项的分布之间的关系,证明了极值分布可以推导出Logit 形式的模型;McFadden(1974)反过来证明了具有Logit形式的模型效用非确定项一定服从极值分布。

此后Logit模型在心理学、社会学、经济学及交通领域得到了广泛的应用,并衍生发展出了其他离散选择模型,形成了完整的离散选择模型体系,如Probit模型、NL模型(Nest Logit model)、Mixed Logit模型等。

模型假设个人n对选择枝j的效用由效用确定项和随机项两部分构成:Logit模型的应用广泛性的原因主要是因为其概率表达式的显性特点,模型的求解速度快,应用方便。

当模型选择集没有发生变化,而仅仅是当各变量的水平发生变化时(如出行时间发生变化),可以方便的求解各选择枝在新环境下的各选择枝的被选概率。

比较线性模型和Probit模型、Logit模型

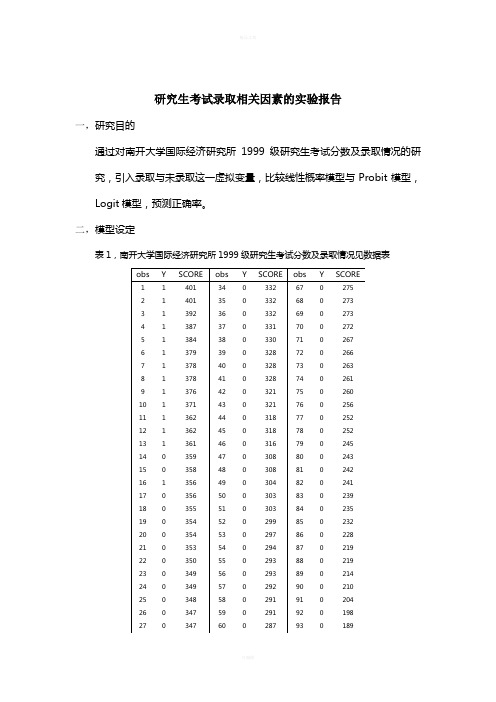

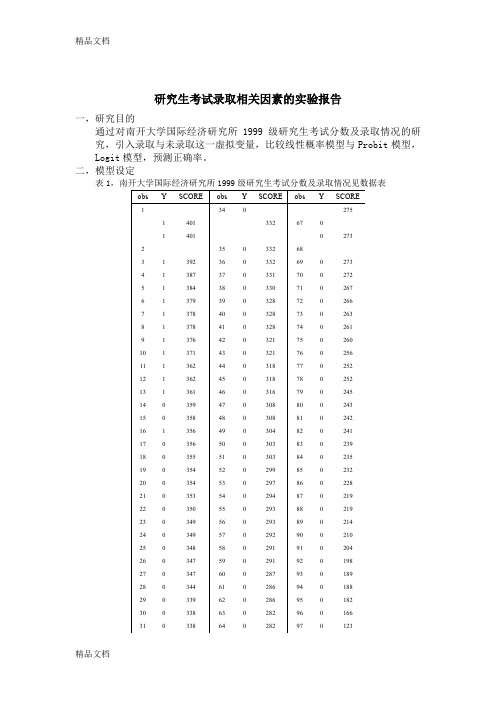

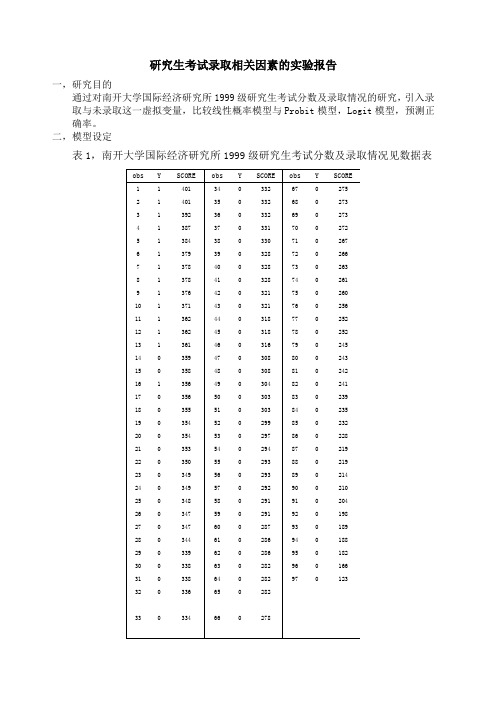

研究生考试录取相关因素的实验报告一,研究目的通过对南开大学国际经济研究所1999级研究生考试分数及录取情况的研究,引入录取与未录取这一虚拟变量,比较线性概率模型与Probit模型,Logit模型,预测正确率。

二,模型设定表1,南开大学国际经济研究所1999级研究生考试分数及录取情况见数据表定义变量。

上图为样本观测值。

1.线性概率模型根据上面资料建立模型用Eviews 得到回归结果如图: Dependent Variable: Y Method: Least Squares Date: 12/10/10 Time: 20:38 Sample: 1 97Included observations: 97 Variable Coefficient Std. Errort-StatisticProb.??C SCORER-squared????Mean dependent var Adjusted R-squared ????. dependent var . of regression ????Akaike info criterion Sum squared resid ????Schwarz criterion Log likelihood ????F-statistic Durbin-Watson stat ????Prob(F-statistic)参数估计结果为: iY ˆ+ i SCORE Se=( t=p=预测正确率:Forecast: YF Actual: YForecast sample: 1 97 Included observations: 97Root Mean Squared Error Mean Absolute Error????? Mean Absolute Percentage Error Theil Inequality Coefficient? ?????Bias Proportion???????? ?????Variance Proportion? ?????Covariance Proportion?模型Dependent Variable: Y Method: ML - Binary Logit (Quadratic hill climbing)Date: 12/10/10 Time: 21:38Sample: 1 97Included observations: 97Convergence achieved after 11 iterationsCovariance matrix computed using second derivatives Variable Coefficient Std. Errorz-StatisticProb.??C SCOREMean dependent var ????. dependent var . of regression ????Akaike info criterion Sum squared resid ????Schwarz criterion Log likelihood ????Hannan-Quinn criter. Restr. log likelihood ????Avg. log likelihood LR statistic (1 df) ????McFadden R-squaredProbability(LR stat)Obs with Dep=0 83 ?????Total obs 97Obs with Dep=1 14得Logit 模型估计结果如下p i = F (y i ) =)6794.07362.243(11i x e +--+ 拐点坐标 ,其中Y=+预测正确率Forecast: YF Actual: YForecast sample: 1 97 Included observations: 97Root Mean Squared Error Mean Absolute Error????? Mean Absolute Percentage Error Theil Inequality Coefficient? ?????Bias Proportion???????? ?????Variance Proportion? ?????Covariance Proportion?模型Dependent Variable: Y Method: ML - Binary Probit (Quadratic hill climbing)Date: 12/10/10 Time: 21:40Sample: 1 97Included observations: 97Convergence achieved after 11 iterationsCovariance matrix computed using second derivativesVariable Coefficient Std. Error z-Statistic Prob.??CSCOREMean dependent var ????. dependent var. of regression ????Akaike info criterionSum squared resid ????Schwarz criterionLog likelihood ????Hannan-Quinn criter.Restr. log likelihood ????Avg. log likelihoodLR statistic (1 df) ????McFadden R-squaredProbability(LR stat)Obs with Dep=0 83 ?????Total obs 97Obs with Dep=1 14Probit模型最终估计结果是p i = F(y i) = F+ x i) 拐点坐标,预测正确率Forecast: YFActual: YForecast sample: 1 97Included observations: 97Root Mean Squared ErrorMean Absolute Error?????Mean Absolute Percentage ErrorTheil Inequality Coefficient??????Bias Proportion?????????????Variance Proportion??????Covariance Proportion?预测正确率结论:线性概率模型RMSE= MAE= MAPE=Logit模型 RMSE= MAE= MAPE=Probit模型 RMSE= MAE= MAPE=由上面结果可知线性概率模型的RMSE、MAE、MAPE 均远远大于Logit模型和Probit模型,说明其误差率比Logit模型和Probit模型大很多,所以正确率远远小于Logit模型和Probit模型。

金融计量经济第五讲虚拟变量模型和Probit、Logit模型

二、虚拟变量的设置原则

• 引入虚拟变量一般取0和1。

• 对定性因素一般取级别数减1个虚拟变量。例 子1:性别因素,二个级别(男、女)取一个 虚拟变量,D=1表示男(女),D=0表示女 (男)。

• 例子2:季度因素,四个季度取3个变量。

1, 一季度 D1 0, 其它季度

1, 二季度

D2

0,

其它季度

• 同样可以写成二个模型:

y ˆi ˆ0(ˆˆ1)x1iˆkxki D1

y ˆi ˆ0ˆ1x1iˆkxki

D0

• 可考虑同时在截距和斜率引入虚拟变量:

y i 0 0 D i (1 D i 1 ) x 1 i k x k iu i (5.

.

.

• 3、虚拟变量用于季节性因素分析。

•取

1, 当样本 i季为 度第 的数据 Di 0,其它季度的, i数 2,3据 ,4

• 工资模型为:

• Ii01 [S 1 (1 D 1 i D 2 i)S ( i S 1 )] 2 [D 2 i(S 2 S 1 ) D 1 i(S i S 1 ) ]3 D 2 i(S i S 2 ) u i (5.7

.

D2=1

S0

D1=1

S1

S2

.

• 作OLS得到参数估计值后,三个阶段的 报酬回归模型为: Iˆi ˆ0ˆ1Si, Si S1 Iˆi ˆ0ˆ1S1ˆ2(Si S1), S2Si S1 Iˆi ˆ0ˆ1S1ˆ2(S2S1)ˆ3(Si S2), Si S2

0.503543 0.500354 1.13E+03 1.99E+09 -13241.74 1.648066

Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion F-statistic Prob(F-statistic)

金融计量经济第五讲虚拟变量模型和Probit、Logit模型

原始模型:

YX (5.8)

• 其中Y为观测值取1和0的虚拟被解释变量,X为 解释变量。

• 模型的样本形式: yi Xii

(5.9)

• 因为E(i)0

,E所(y以i)Xi

• 令: p i P ( y i 1 ) 1 p i P ( y i 0 )

• 于是有: E ( y i) 1 P ( y i 1 ) 0 P ( y i 0 ) p i

其它季度

1, 三季度

D3

0,

其它季度

• 小心“虚拟变量陷阱”!

精品课件

三、虚拟变量的应用

• 1、在常数项引入虚拟变量,改变截距。

y i0D 1 x 1 i kx k iu i (5.1)

• 对上式作OLS,得到参数估计值和回归模型:

y ˆiˆ0ˆD ˆ1 x 1 i ˆkx ki(5.2)

金融计量经济第五讲

虚拟变量模型和Probit、Logit模 型

精品课件

第一节 虚拟变量的一般应用

一、虚拟变量及其作用 1.定义:取值为0和1的人工变量,表示非量化

(定性)因素对模型的影响,一般用符号D表 示。例如:政策因素、地区因素、心理因素、 季节因素等。 2.作用: ⑴描述和测量定性因素的影响; ⑵正确反映经济变量之间的相互关系,提高模型 的精度; ⑶便于处理异常数据。

yˆt ˆ ˆxt yˆt ˆ ˆxt ˆ2 yˆt ˆ ˆxt ˆ3 yˆt ˆ ˆxt ˆ4

精品课件

一季度 二季度 三季度 四季度

例题:美国制造业的利润—销售额行为

• 模型:利 t 1 润 2 D 2 t 3 D 3 t 4 D 4 t ( 销 ) t u t售

0.503543 0.500354 1.13E+03 1.99E+09 -13241.74 1.648066

logit模型与probit模型估计的系数标准误

logit模型与probit模型估计的系数标准误一、引言中文很多论文为了显得高大上,故意写的让人看不懂。

例如在使用PSM模型时,一般都会写使用logit回归0,1虚拟变量,得到倾向得分值。

其实,在使用patch2命令时,可以直接得到相应的结果,这些模型都被大牛编写了外部命令,并进行了发布。

下一章节以一篇论文的形式重现PSM实证过程,重点介绍下patch2的用法和几种匹配模型。

本文主要阐述logit的原理以及如何操作。

面板数据做二元值问题有专门的命令,具体可以help xtlogit。

其实,这些命令的本质是一样的。

后期有机会会更新一些不同命令得到相同结果的操作。

这些内容更新完毕,最后给大家送点福利,以自己的一篇论文的数据和代码说明PSM-DID具体操作过程。

具体更新为:PSM(III)——patch2PSM(IV)——PSM-DID二、二元Logit模型实证分析中,会遇到被解释变量为“是/否”或者政策事件“发生/未发生”的情形。

此时被解释变量可以标记为0或者1。

例如分析企业社会责任息披露的影响因素(披露为1,未披露为0),此时被解释变量就为二值变量或者0-1变量。

对于这样的被解释变量,Stata 连享会推文二元选择模型:probit 还是 logit?一文中采用模特卡罗模拟发现,使用线性概率模型将生成不一致的估计结果。

因此,考虑使用概率模型克服估计有偏的情况,即二元Logit模型。

在分析企业社会责任息披露的影响因素中,被解释变量yi 为企业是否披露息,y i 的取值为0或1,将y i 看作随机变量Y i 的实现值:Y i 取1的概率为π i ,取0的概率为1-π i ,Y i 服从参数为π i 的(0-1)分布,Y i 的分布率为显然,当y i = 1时,Y i 的概率为π i ;当y i = 0时,Y i的概率为1-π i 。

Y i 的期望和方差为,所以,Y i 的期望和方差只取决于π i ,任何影响概率的因素会同时影响均值和方差。

金融计量经济第五讲虚拟变量模型和Probit、Logit模型

第二节 虚拟被解释变量模型

• 问题1:对于商业银行,企业贷款可能出现违约,也就是说一家企 业贷款后有违约和不违约两种可能,如何甄别?(李萌,2005)

• 问题2:证券投资者在特定时期内的投资选择是买或不买,如何确 定这样的选择?(王冀宁等,2003)

• 问题3:上市公司出现经营问题,可能成为ST、PT,是什么原因导 致这样的结果?

6563.76 1597.98

16.904 16.9416 157.922

0

应用例题2:股息税削减对股价的影响

• 背景资料—2005年6月14日,财政部、税务总局发文,规定对个人投资者从

上市公司取得的股息红利所得,暂减按50%计入个应纳税所得额(红利税从 20%降为10%)。

• 利用事件分析法分析该政策对股价有无显著影响,即政策出台前后股票有无 异常收益。时间窗口为发布日及前后各二天。

E( yi ) P( yi 1) X i

• 但因为

i

1 X

Xi i

当yi 1,其概率为X i 当yi 0,其概率为1 X i

• 模型具有明显的异方差性,故而用模型(5.8)直接进行参数估计 是不合适的。

• 另外,由于要求

E( yi ) P( yi 1) Xi 1

亦

难以达到。

Di 0, 其它季度的数据

, i 2,3,4

• •

原 则模 引型 入若 虚为 拟变量后的y模t 型为:

xt

ut

yt xt 2 D2t 3 D3t 4 D4t ut (5.6)

• 回归模型可视为:

yˆt ˆ ˆxt

一季度

yˆt ˆ ˆxt ˆ2 二季度

yˆt ˆ ˆxt ˆ3 三季度

二、虚拟变量的设置原则

170-演示文稿-线性概率模型、Logit模型与Probit模型的比较

尽管线性概率模型有明显的不足,但当 解释变量的观察值中没有极端值时 ( 是 指那些能够使得 Y=1 的概率超出 0 ~ 1 区间的解释变量值,可回过去看看 10.2 中的例子 ) ,使用线性概率模型常常能 得到总体回归函数的较好近似。

《计量经济学》,高教出版社, 2011 年 6 月,王少平、杨继生、欧阳志刚等编著

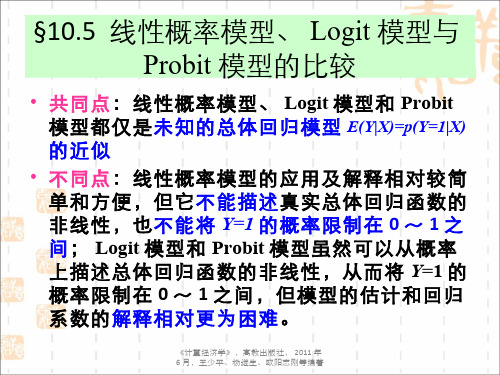

§10.5 线性概率模型、 Logit 模型与 Probit 模型的比较

• 共同点:线性概率模型、 Logit 模型和 Probit 模型都仅是未知的总体回归模型 E(Y|X)=p(Y=1|X) 的近似

• 不同点:线性概率模型的应用及解释相对较简 单和方便,但它不能描述真实总体回归函数的 非线性,也不能将 Y=1 的概率限制在 0 ~ 1 之 间; Logit 模型和 Probit 模型虽然可以从概率 上描述总体回归函数的非线性,从而将 Y=1 的 概率限制在 0 ~ 1 之间,但模型的估计和回归 系数的解释相对更为困难。

《计量经济学》,高教出版社, 2011 年 6 月,王少平、杨继生、欧阳志刚等编著

• Logit 模型和 Probit 模型的比较: 逻辑分布有相对较平坦的尾部,也就是 说, Logit 的条件概率比 Probit 以更慢 的速度趋近于 0 和 1 。但由于 Logit 使用 相对简单的数学形式,因此,实践中常 常选用它。

金融计量经济第五讲虚拟变量模型和Probit、Logit模型

• 括号内为t统计值。 • 显然,三季度和四季度与一季度差异并不明显,重 新回归,仅考虑二季度,有结果:

例子:佣金与销售额的关系:

• 模型:

Yi = α1 + β1 xi + β 2 ( xi − x* ) Di + ui 其中 : Yi是销售佣金, X i是销售额, X*是销售额基数值. 若X i > X * , 则Di = 1

• 样本回归函数: ˆ ˆ α +β x

ˆ Yi =

1

1 i

xi < x* xi ≥ x*

D1 = , 0, S < S1 , S ≥ S2 D2 = 0, S < S2

• 工资模型为: • I i = β 0 + β1[ S1 + (1 − D1i − D2i )(Si − S1 )]

+ β 2 [ D2i ( S 2 − S1 ) + D1i ( Si − S1 )] + β 3 D2i ( Si − S 2 ) + ui (5.7)

t t

一季度 ˆ β2 ˆ β3 二季度 三季度 四季度

ˆ ˆ ˆ ˆ y t = α + β xt + β 4

例题:美国制造业的利润—销售额行为 • 模型:利润t = α1 + α 2 D2t + α 3 D3t + α 4 D4t + β (销售)t + ut • 利用1965—1970年六年的季度数据,得结果:

probit logit 解析表达式 -回复

probit logit 解析表达式-回复题目:[Probit Logit 解析表达式]——一步一步解析导言:Probit和Logit模型是在统计学中常用的概率模型,用于建模分类和回归问题。

本文将详细解析Probit和Logit模型的表达式,解释其数学意义和应用背景。

让我们一步一步地开始吧!第一步:概率模型基础在进一步解析Probit和Logit模型之前,让我们先了解一些概率模型的基础知识。

概率模型是用来描述随机变量与其分布之间的关系的模型,常用于处理分类和回归问题。

在分类问题中,我们希望将样本分为不同的类别。

而在回归问题中,我们则是希望建立输入和输出之间的关系模型。

第二步:Probit模型的表达式与解析Probit模型是一种基于正态分布的概率模型,用于建模二分类问题。

其表达式如下:Φ(β⋅X) = P(Y=1)其中,Φ(·)代表标准正态分布的累积分布函数,β是模型参数,X是输入特征向量,Y是输出变量。

解析:1. Probit模型的表达式中,β和X的点积β⋅X 反映了输入特征对输出概率的影响。

2. 通过正态分布的累积分布函数Φ(·),将线性变换β⋅X 转化为一个概率值P(Y=1)。

正态分布的形状决定了概率分布的形式。

应用背景:1. Probit模型常用于金融、医疗等领域,如市场波动性预测、疾病诊断等问题。

2. 在金融领域,Probit模型可以用于预测某一股票是否会上涨或下跌,为投资者提供决策依据。

第三步:Logit模型的表达式与解析Logit模型是一种基于逻辑分布的概率模型,同样用于建模二分类问题。

其表达式如下:sigmoid(β⋅X) = P(Y=1)其中sigmoid(·)代表逻辑函数(sigmoid function),β是模型参数,X是输入特征向量,Y是输出变量。

解析:1. Logit模型的表达式中,β和X的点积β⋅X 表示了输入特征对输出概率的影响,与Probit模型类似。

probit logit 解析表达式 -回复

probit logit 解析表达式-回复Probit和Logit是统计学中广泛使用的两种回归模型形式,常用于预测二分类的离散变量。

在本文中,我们将详细解析Probit和Logit模型,并解释它们在实际应用中的意义和优缺点。

首先,让我们简要介绍一下Probit和Logit模型。

它们都是广义线性模型的一种形式,用于估计二分类变量的概率。

具体而言,Probit模型使用标准正态分布的累积分布函数作为链接函数,而Logit模型使用逻辑函数(即S形函数)作为链接函数。

下面我们将以步骤的形式逐一解析这两个模型。

步骤一:建立基本假设在使用Probit或Logit模型之前,我们首先需要明确一些基本假设。

首先,我们假设因变量服从二项分布(或二分类变量的概率)。

其次,我们假设自变量与因变量之间存在线性关系,即可以用一个线性方程的形式表示。

步骤二:设定模型形式为了使用Probit或Logit模型,我们需要设定一个适当的模型形式。

具体而言,我们假设因变量的概率是自变量的线性组合经过链接函数的变换后的结果。

对于Probit模型而言,我们的设定如下:P(y=1 x) = Φ(x'β),其中Φ表示标准正态分布的累积分布函数。

对于Logit模型而言,我们的设定如下:P(y=1 x) = 1 / (1 + exp(-x'β)),其中exp表示指数函数。

步骤三:估计参数为了估计Probit或Logit模型的参数,我们使用最大似然估计方法。

简言之,我们希望找到一组参数,使得给定自变量后,模型预测的因变量概率最大。

在实际应用中,我们通过最大似然估计方法,求解出模型中的参数。

这些参数可以在一定程度上解释自变量对因变量的影响。

步骤四:解释结果最后,我们可以通过估计得到的参数来解释模型的结果。

在Probit和Logit 模型中,参数的正负符号以及显著性水平可以告诉我们自变量与因变量之间的关系。

需要注意的是,Probit和Logit模型都是非线性回归模型,因此参数的解释并不像传统的线性回归模型那样直观。

probit logit 解析表达式

probit logit 解析表达式摘要:1.简介2.probit 和logit 模型的基本概念3.probit 模型的解析表达式4.logit 模型的解析表达式5.结论正文:1.简介在概率论和统计学中,probit 和logit 模型被广泛应用于二元变量的分析,如成功概率、响应概率等。

这两种模型都可以将概率分布转换为连续的线性函数,便于进行参数估计和模型检验。

本篇文章将详细解析probit 和logit 模型的解析表达式。

2.probit 和logit 模型的基本概念Probit 模型是一种基于正态分布的概率模型,它的基本思想是将二元随机变量{Y = 1, Y = 0}的概率密度函数(PDF)转换为连续的线性函数。

Logit 模型则是基于逻辑斯蒂函数的模型,它的基本思想是将二元随机变量{Y = 1, Y = 0}的累积分布函数(CDF)转换为连续的线性函数。

这两种模型都假设观测到的自变量X 与因变量Y 之间存在线性关系。

3.probit 模型的解析表达式对于probit 模型,假设我们有观测到的自变量X 和二元随机变量Y,其中Y 的概率密度函数(PDF)可以表示为:f_Y(y|x) = N(y|μ_y(x), σ_y^2)其中,μ_y(x) 是Y 的期望,σ_y^2 是Y 的方差。

我们可以通过求解累积分布函数(CDF)的逆函数,得到Y 的累积概率:F_Y(y|x) = Phi((y - μ_y(x)) / σ_y)其中,Φ(·) 是标准正态分布的累积分布函数,σ_y 是Y 的标准差。

将F_Y(y|x) 表示为关于x 的线性函数,即可得到probit 模型的解析表达式。

4.logit 模型的解析表达式对于logit 模型,假设我们有观测到的自变量X 和二元随机变量Y,其中Y 的累积分布函数(CDF)可以表示为:F_Y(y|x) = 1 / (1 + exp(-α(x) * (y - β(x))))其中,α(x) 和β(x) 是关于X 的函数,表示logit 模型的参数。

解释概率模型:Logit,Probit以及其他广义线性模型

[6.2]

37

在使用多类别logit模型时,一个重要的问

等式6.1和等式6.2可以推出如下:

题就是在无关选择之间独立性的假设,或者称

做IIA。简单来说,IIA的特性明确了每任意两

个选择(回答类别)的概率的比例都不应系统性 地受到其他任何选择的影响。这是一个非常重

多类别logit的关系函数:

察到的和估计出来的两者之间的比数比的差就会消失。

10

给定自变量后的预测概率

这些预测的概率告诉我们每一组里面有多少成员有过性行为,给出了一个简单、直观的理 解。基于logit 模型,预测大约55%的黑人男性有过性行为,白人女性青少年有过性行为仅为大

约15%。

11

发生某事件概率的边际效应

我们去看解释变量对发生某事件的概率所带来的边际效应。可以用下面的等式来表示:

35

发生某事件概率的边际效应

对事件概率的边际效应: 利用上面的公式我们可以得到在这个例子中的边 际效应如右图所示可以看出:AFQT得分,用偏导数 和用预测概率差两个方法都能给出基本相同的结果。 (AFQT是连续变量);如果计算入伍时的婚姻状况 可以看出,用两种方法计算出被分配到高级任务的概 率减少了大约相差5%。(入伍时的婚姻状况是二元变 量)在有二分自变量的时候,使用偏导数的方法产生

确的值其实是在这两个值之间或接近这两个值。

在一些特殊情况logit和probit模型得出的估计是差得非常远的,这样就一定要去考虑使用最

合适的模型了。对于尾端比重很大的分布来说,我们更应该考虑logit模型。

16

四、序列logit和probit模型

有时,一些因变量的结果是多样的,但它们并不是一些完全离散的毫无关联的类别。这些反应的类 别可以看做一系列阶段。晚期的响应是嵌套在早期的响应里面的。例如,结婚的决定是分两个阶段的: 一个人是否计划结婚,然后就是这个婚姻是否会在结束了某种教育程度之前开始(例如完成高中或者大 学学历)。

二值因变量模型_14.2Probit和Logit模型

对外经济贸易大学计量经济学I n t r o d u c t i o n t o E c o n o m e t r i c s导论二值因变量模型:Probit和Logit模型Probit和Logit回归在线性概率模型中,y=1 的概率是x 的线性函数:P (y= 1|x) = β0+ β1x在非线性概率模型中:对于β1>0,Pr(y= 1|x)是x的单增函数;010 ≤ P(y= 1|x) ≤ 1 对所有的x都成立。

02我们希望构造一个非线性函数来刻画此概率。

例如一个“S-curve”的函数。

Probit回归用标准正态分布的累积分布函数Φ(z)来建模y=1 的概率。

令z= β+ β1x,那么Probit回归模型的形式为P(y= 1|x) = Φ(β0+ β1x)其中Φ为标准正态分布的分布函数,z= β0+ β1x是probit模型的“z-value” or “z-index”.例如: 假设β= -2, β1= 3, x=0.4, 那么P(y= 1|x=0.4) = Φ(-2 + 3×0.4) = Φ(-0.8)Pr(z≤ -0.8) = 0.2119该函数的“S-shape”满足了我们的需要:对于β1>0,P(y = 1|x ) 是x 的单增函数010 ≤ P(y = 1|x ) ≤ 1 对于所有的x 都成立02为什么要使用标准正态分布的累积分布函数?便于使用–可以查正态分布表的到相关的概率值(在相关的软件中也很容易得到)相对直观的理解:β0+ β1x = z-value01β1对应于x变化一个单位时z-value 的变化02给定x,β0+β1x是预测的z-value 03. probit deny p_irat, r;Iteration 0: log likelihood = -872.0853Iteration 1: log likelihood = -835.6633Iteration 2: log likelihood = -831.80534Iteration 3: log likelihood = -831.79234Probit estimates Number of obs= 2380Wald chi2(1) = 40.68Prob> chi2 = 0.0000 Log likelihood = -831.79234 Pseudo R2 = 0.0462 ------------------------------------------------------------------------------| Robustdeny | Coef. Std. Err. z P>|z| [95% Conf. Interval] -------------+----------------------------------------------------------------p_irat| 2.967908 .4653114 6.38 0.000 2.055914 3.879901 _cons | -2.194159 .1649721 -13.30 0.000 -2.517499 -1.87082 ----------------------------------------------------------------------------P(deny=1|P Iratio)= Φ(-2.19 + 2.97×P/I ratio)(0.16) (0.47)还款收入比前面的系数是正的: 是否符合实际?01标准差的理解和普通的回归一样02 P(deny=1| P Iratio)= Φ(-2.19 + 2.97×P/I ratio )(0.16) (0.47)STATA Example: HMDA data 当P/I ratio 从0.3 增加到0.4:04 P(deny=1| P Iratio =0.4)= Φ (-2.19+2.97×0.4) = Φ (-1.00) =0.159被拒概率的预测值从0.097 升至0.15905概率预测值:03 P(deny=1| P Iratio =0.3)= Φ (-2.19+2.97×0.3) = Φ (-1.30) = 0.097多个自变量的Probit回归模型Pr(Y= 1|X1, X2) = Φ (β0+ β1X1+ β2X2)Φ 是正态分布的累积分布函数.01z= β0+ β1X1+ β2X2是此probit模型的“z-value”或者“z-index”.02β1是固定X2,X1变化一个单位对z-score 的效应。

关于logistic回归模型以及probit模型的几点看法

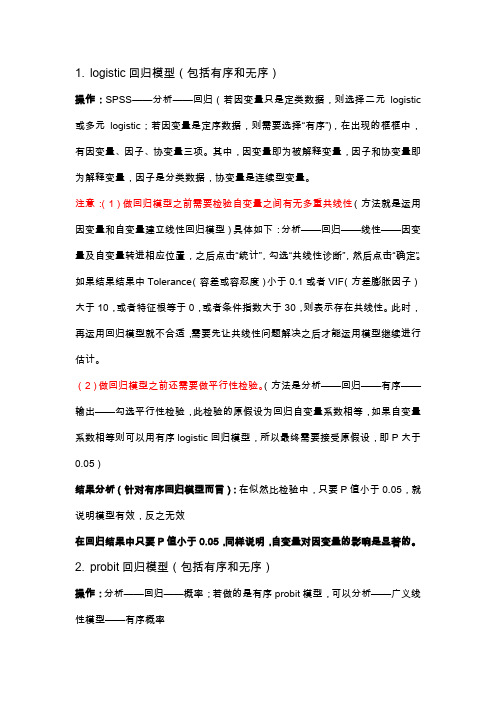

1.logistic回归模型(包括有序和无序)操作:SPSS——分析——回归(若因变量只是定类数据,则选择二元logistic 或多元logistic;若因变量是定序数据,则需要选择“有序”),在出现的框框中,有因变量、因子、协变量三项。

其中,因变量即为被解释变量,因子和协变量即为解释变量,因子是分类数据,协变量是连续型变量。

注意:(1)做回归模型之前需要检验自变量之间有无多重共线性(方法就是运用因变量和自变量建立线性回归模型)具体如下:分析——回归——线性——因变量及自变量转进相应位置,之后点击“统计”,勾选“共线性诊断”,然后点击“确定”。

如果结果结果中Tolerance(容差或容忍度)小于0.1或者VIF(方差膨胀因子)大于10,或者特征根等于0,或者条件指数大于30,则表示存在共线性。

此时,再运用回归模型就不合适,需要先让共线性问题解决之后才能运用模型继续进行估计。

(2)做回归模型之前还需要做平行性检验。

(方法是分析——回归——有序——输出——勾选平行性检验,此检验的原假设为回归自变量系数相等,如果自变量系数相等则可以用有序logistic回归模型,所以最终需要接受原假设,即P大于0.05)结果分析(针对有序回归模型而言):在似然比检验中,只要P值小于0.05,就说明模型有效,反之无效在回归结果中只要P值小于0.05,同样说明,自变量对因变量的影响是显著的。

2.probit回归模型(包括有序和无序)操作:分析——回归——概率;若做的是有序probit模型,可以分析——广义线性模型——有序概率总结:SPSS做probit模型不太方便,可以用stata软件做3.联系与区别(1)联系:二者都可以应用于因变量为分类变量的情况,并且两种方法的结果比较接近。

(2)区别:probit回归是基于正态分布进行的,而logistic回归是基于二项分布。

(3)具体选择哪一种模型:当自变量中连续变量较多且符合正态分布时,可以考虑运用probit回归模型,而当自变量中分类变量较多时,可以考虑使用logistic回归模型。

logit 和 probit 模型

logit 和 probit 模型

logit 和 probit 模型是二元分类模型,它们都用来预测一个样本属于某一类的概率。

两个模型的区别在于它们使用的链式法则不同。

logit 模型使用逻辑函数来计算预测概率。

逻辑函数是一种函数,它可以将任何实数值映射到 (0,1) 区间内。

因此,使用逻辑函数的 logit 模型可以将预测概率转化为概率值,这对于二元分类问题是非常有用的。

probit 模型使用正态分布函数来计算预测概率。

正态分布函数是一种连续概率分布,它可以将任何实数值映射到(-∞,∞) 区间内。

因此,使用正态分布函数的 probit 模型可以将预测概率转化为标准正态分布的概率值。

在选择 logit 模型或 probit 模型时,需要考虑数据的

分布情况。

如果数据呈现出近似正态分布的特征,那么可以使用 probit 模型。

否则,可以使用 logit 模型。

比较线性模型和Probit模型、Logit模型

研究生考试录取相关因素的实验报告一,研究目的通过对南开大学国际经济研究所1999级研究生考试分数及录取情况的研究,引入录取与未录取这一虚拟变量,比较线性概率模型与Probit模型,Logit模型,预测正确率。

二,模型设定表1,南开大学国际经济研究所1999级研究生考试分数及录取情况见数据表定义变量SCORE :考生考试分数;Y :考生录取为1,未录取为0。

上图为样本观测值。

1. 线性概率模型 根据上面资料建立模型i i i SCORE B B Y μ++=*21用Eviews 得到回归结果如图:Dependent Variable: Y Method: Least Squares Date: 12/10/10 Time: 20:38Sample: 1 97Included observations: 97VariableCoefficientStd. Error t-Statistic Prob.C -0.847407 0.159663 -5.307476 0.0000 SCORE0.0032970.0005216.3259700.0000R-squared0.296390 Mean dependent var 0.144330 Adjusted R-squared 0.288983 S.D. dependent var 0.353250 S.E. of regression 0.297866 Akaike info criterion 0.436060 Sum squared resid 8.428818 Schwarz criterion 0.489147 Log likelihood -19.14890 F-statistic 40.01790 Durbin-Watson stat0.359992 Prob(F-statistic) 0.000000参数估计结果为: iY ˆ-0.847407+0.003297 i SCORESe=(0.159663)( 0.000521) t=(-5.307476) (6.325970) p=(0.0000) (0.0000)预测正确率:Forecast: YF Actual: YForecast sample: 1 97Included observations: 97Root Mean Squared Error0.294780Mean Absolute Error 0.233437Mean Absolute Percentage Error8.689503Theil Inequality Coefficient 0.475786Bias Proportion 0.000000Variance Proportion 0.294987Covariance Proportion 0.7050132.Logit模型Dependent Variable: YMethod: ML - Binary Logit (Quadratic hill climbing) Date: 12/10/10 Time: 21:38Sample: 1 97Included observations: 97Convergence achieved after 11 iterations Covariance matrix computed using second derivativesVariable Coefficient Std. Error z-Statistic Prob.C-243.7362125.5564-1.9412480.0522SCORE0.679441 0.350492 1.938536 0.0526Mean dependent var 0.144330 S.D. dependent var 0.353250 S.E. of regression 0.115440 Akaike info criterion 0.123553 Sum squared resid 1.266017 Schwarz criterion 0.176640 Log likelihood -3.992330 Hannan-Quinn criter. 0.145019 Restr. log likelihood -40.03639 Avg. log likelihood -0.041158 LR statistic (1 df) 72.08812 McFadden R-squared 0.900282Probability(LR stat) 0.000000Obs with Dep=0 83 Total obs 97Obs with Dep=114得Logit 模型估计结果如下p i = F (y i ) =)6794.07362.243(11i x e +--+ 拐点坐标 (358.7, 0.5)其中Y=-243.7362+0.6794X预测正确率Forecast: YF Actual: YForecast sample: 1 97 Included observations: 97Root Mean Squared Error 0.114244 Mean Absolute Error0.025502Mean Absolute Percentage Error 1.275122Theil Inequality Coefficient 0.153748Bias Proportion 0.000000Variance Proportion 0.025338Covariance Proportion 0.9746623.Probit模型Dependent Variable: YMethod: ML - Binary Probit (Quadratic hill climbing) Date: 12/10/10 Time: 21:40Sample: 1 97Included observations: 97Convergence achieved after 11 iterations Covariance matrix computed using second derivativesVariable Coefficient Std. Error z-Statistic Prob.C-144.456070.19809-2.0578330.0396SCORE0.4028680.196186 2.0535040.0400 Mean dependent var0.144330 S.D. dependent var0.353250 S.E. of regression0.116277 Akaike info criterion0.122406 Sum squared resid 1.284441 Schwarz criterion0.175493Log likelihood-3.936702 Hannan-Quinn criter.0.143872 Restr. log likelihood-40.03639 Avg. log likelihood-0.040585LR statistic (1 df)72.19938 McFadden R-squared0.901672 Probability(LR stat)0.000000Obs with Dep=083 Total obs97Obs with Dep=114Probit模型最终估计结果是p i = F(y i) = F (-144.456 + 0.4029 x i) 拐点坐标(358.5, 0.5)预测正确率Forecast: YFActual: YForecast sample: 1 97Included observations: 97Root Mean Squared Error0.115072Mean Absolute Error 0.025387Mean Absolute Percentage Error 1.216791Theil Inequality Coefficient 0.154476Bias Proportion 0.000084Variance Proportion 0.020837Covariance Proportion 0.979080预测正确率结论:线性概率模型RMSE=0.294780 MAE=0.233437 MAPE=8.689503Logit模型RMSE=0.114244 MAE=0.025502 MAPE=1.275122Probit模型RMSE=0.115072 MAE=0.025387 MAPE=1.216791由上面结果可知线性概率模型的RMSE、MAE、MAPE 均远远大于Logit模型和Probit模型,说明其误差率比Logit模型和Probit模型大很多,所以正确率远远小于Logit模型和Probit模型。

第八讲 离散因变量模型(LPM,Probit,Logit)

(2 )

t

12

eห้องสมุดไป่ตู้

( x2 2)

dx

0.4 0.2 0 -4 -2 0 2 4

累积正态概率分布曲线

Probit曲线和logit曲线很相似。两条曲线都是在pi = 0.5处有拐点, 但logit曲线在两个尾部要比Probit曲线厚。

(1) Probit 模型的设定

yi F ( X i B) i

Interval] 1.359199 5.373068 1.593967

score .6770611 d1 -.4766044 _cons -242.4575

(3)得到估计式:

注:括号里是p值。

p ln( ) 242.4576 0.6771Score 0.4766 D1 1 p

(0.052) (0.052)

定义变量: Y :考生录取为1,未录取为0; SCORE :考生考试分数; D1:应届生为1,非应届生为0。

数据表

obs 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 Y 1 1 1 1 1 1 1 1 1 1 1 1 1 0 0 1 0 0 0 0 0 0 0 0 0 SCORE 401 401 392 387 384 379 378 378 376 371 362 362 361 359 358 356 356 355 354 354 353 350 349 349 348 D1 1 0 1 0 1 0 0 0 1 0 0 1 1 1 1 1 1 1 1 0 1 0 0 0 1 obs 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 Y 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 SCORE 347 347 344 339 338 338 336 334 332 332 332 331 330 328 328 328 321 321 318 318 316 308 308 304 303 D1 1 1 1 1 0 1 1 0 1 1 1 1 1 1 1 1 1 1 1 0 1 0 1 0 1 obs 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 Y 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 SCORE 303 299 297 294 293 293 292 291 291 287 286 286 282 282 282 278 275 273 273 272 267 266 263 261 260 D1 1 1 1 0 1 1 0 1 1 1 1 0 1 1 0 0 0 0 1 1 0 1 1 1 0 obs 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 Y 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 SCORE 256 252 252 245 243 242 241 239 235 232 228 219 219 214 210 204 198 189 188 182 166 123 D1 0 0 1 1 1 0 0 1 0 0 1 1 1 1 1 1 0 1 1 1 1 0

最新比较线性模型和Probit模型、Logit模型资料

研究生考试录取相关因素的实验报告一,研究目的通过对南开大学国际经济研究所1999级研究生考试分数及录取情况的研究,引入录取与未录取这一虚拟变量,比较线性概率模型与Probit模型,Logit模型,预测正确率。

二,模型设定表1定义变量 。

上图为样本观测值。

1. 线性概率模型根据上面资料建立模型i i i SCORE B B Y μ++=*21用Eviews 得到回归结果如图:Dependent Variable: Y Method: Least Squares Date: 12/10/10 Time: 20:38 Sample: 1 97Included observations: 97Variable Coefficient Std. Error t-Statistic Prob.C -0.847407 0.159663 -5.307476 0.0000 SCORE0.0032970.000521 6.3259700.0000R-squared0.296390 Mean dependent var 0.144330 Adjusted R-squared 0.288983 S.D. dependent var 0.353250 S.E. of regression 0.297866 Akaike info criterion 0.436060 Sum squared resid 8.428818 Schwarz criterion 0.489147 Log likelihood -19.14890 F-statistic 40.01790 Durbin-Watson stat0.359992 Prob(F-statistic)0.000000参数估计结果为: iY ˆ-0.847407+0.003297 i SCORESe=(0.159663)( 0.000521)t=(-5.307476) (6.325970)p=(0.0000) (0.0000)预测正确率:Forecast: YF Actual: YForecast sample: 1 97 Included observations: 97Root Mean Squared Error 0.294780 Mean Absolute Error0.233437 Mean Absolute Percentage Error 8.689503 Theil Inequality Coefficient 0.475786 Bias Proportion 0.000000 Variance Proportion 0.294987 Covariance Proportion0.7050132.Logit 模型Dependent Variable: YMethod: ML - Binary Logit (Quadratic hill climbing) Date: 12/10/10 Time: 21:38 Sample: 1 97Included observations: 97Convergence achieved after 11 iterationsCovariance matrix computed using second derivativesVariable Coefficient Std. Error z-Statistic Prob.C -243.7362 125.5564 -1.941248 0.0522 SCORE0.6794410.350492 1.9385360.0526Mean dependent var 0.144330 S.D. dependent var 0.353250 S.E. of regression 0.115440 Akaike info criterion 0.123553 Sum squared resid 1.266017 Schwarz criterion 0.176640 Log likelihood -3.992330 Hannan-Quinn criter. 0.145019 Restr. log likelihood -40.03639 Avg. log likelihood -0.041158 LR statistic (1 df) 72.08812 McFadden R-squared 0.900282Probability(LR stat) 0.000000Obs with Dep=0 83 Total obs 97Obs with Dep=114得Logit 模型估计结果如下p i = F (y i ) =)6794.07362.243(11i x e+--+ 拐点坐标 (358.7, 0.5)其中Y=-243.7362+0.6794X预测正确率Forecast: YF Actual: YForecast sample: 1 97 Included observations: 97Root Mean Squared Error 0.114244 Mean Absolute Error0.025502 Mean Absolute Percentage Error 1.275122 Theil Inequality Coefficient 0.153748 Bias Proportion 0.000000 Variance Proportion 0.025338 Covariance Proportion0.9746623.Probit 模型Dependent Variable: YMethod: ML - Binary Probit (Quadratic hill climbing) Date: 12/10/10 Time: 21:40Sample: 1 97Included observations: 97Convergence achieved after 11 iterationsCovariance matrix computed using second derivativesVariable Coefficient Std. Error z-Statistic Prob.C -144.4560 70.19809 -2.057833 0.0396 SCORE0.4028680.1961862.0535040.0400Mean dependent var 0.144330 S.D. dependent var 0.353250 S.E. of regression 0.116277 Akaike info criterion 0.122406 Sum squared resid 1.284441 Schwarz criterion 0.175493 Log likelihood -3.936702 Hannan-Quinn criter. 0.143872 Restr. log likelihood -40.03639 Avg. log likelihood -0.040585 LR statistic (1 df) 72.19938 McFadden R-squared 0.901672Probability(LR stat) 0.000000Obs with Dep=0 83 Total obs 97Obs with Dep=114Probit模型最终估计结果是p i = F(y i) = F (-144.456 + 0.4029 x i) 拐点坐标(358.5, 0.5)预测正确率Forecast: YFActual: YForecast sample: 1 97Included observations: 97Root Mean Squared Error 0.115072Mean Absolute Error 0.025387Mean Absolute Percentage Error 1.216791Theil Inequality Coefficient 0.154476Bias Proportion 0.000084Variance Proportion 0.020837Covariance Proportion 0.979080预测正确率结论:线性概率模型RMSE=0.294780 MAE=0.233437 MAPE=8.689503 Logit模型 RMSE=0.114244 MAE=0.025502 MAPE=1.275122 Probit模型 RMSE=0.115072 MAE=0.025387 MAPE=1.216791 由上面结果可知线性概率模型的RMSE、MAE、MAPE 均远远大于Logit模型和Probit模型,说明其误差率比Logit模型和Probit模型大很多,所以正确率远远小于Logit模型和Probit模型。

比较线性模型和Probit模型Logit模型

研究生考试录取相关因素的实验报告一,研究目的通过对南开大学国际经济研究所1999级研究生考试分数及录取情况的研究,引入录取与未录取这一虚拟变量,比较线性概率模型与Probit模型,Logit模型,预测正确率。

二,模型设定表1,南开大学国际经济研究所1999级研究生考试分数及录取情况见数据表定义变量SCORE :考生考试分数;Y :考生录取为1,未录取为0。

上图为样本观测值。

1. 线性概率模型根据上面资料建立模型用Eviews 得到回归结果如图:Dependent Variable: Y Method: Least Squares Date: 12/10/10 Time: 20:38Sample: 1 97Included observations: 97Variable Coefficient Std. Error t-Statistic Prob.?? C -0.847407 0.159663 -5.307476 0.0000 SCORE0.0032970.0005216.3259700.0000 R-squared0.296390 ????Mean dependent var 0.144330 Adjusted R-squared 0.288983 ????S.D. dependent var 0.353250 S.E. of regression 0.297866 ????Akaike info criterion 0.436060 Sum squared resid 8.428818 ????Schwarz criterion 0.489147 Log likelihood -19.14890 ????F-statistic 40.01790 Durbin-Watson stat0.359992 ????Prob(F-statistic)0.000000参数估计结果为: iY ˆ-0.847407+0.003297 i SCORE Se=(0.159663)( 0.000521) t=(-5.307476) (6.325970)p=(0.0000) (0.0000)预测正确率:Forecast: YF Actual: YForecast sample: 1 97 Included observations: 97 Root Mean Squared Error 0.294780 Mean Absolute Error?????0.233437Mean Absolute Percentage Error 8.689503 Theil Inequality Coefficient? 0.475786 ?????Bias Proportion???????? 0.000000 ?????Variance Proportion? 0.294987 ?????Covariance Proportion?0.7050132.Logit 模型Dependent Variable: YMethod: ML - Binary Logit (Quadratic hill climbing) Date: 12/10/10 Time: 21:38Sample: 1 97Included observations: 97Convergence achieved after 11 iterationsCovariance matrix computed using second derivativesVariable Coefficient Std. Error z-Statistic Prob.?? C -243.7362 125.5564 -1.941248 0.0522 SCORE0.6794410.3504921.9385360.0526 Mean dependent var 0.144330 ????S.D. dependent var 0.353250 S.E. of regression 0.115440 ????Akaike info criterion 0.123553 Sum squared resid 1.266017 ????Schwarz criterion 0.176640 Log likelihood -3.992330 ????Hannan-Quinn criter. 0.145019 Restr. log likelihood -40.03639 ????Avg. log likelihood -0.041158 LR statistic (1 df) 72.08812 ????McFadden R-squared 0.900282Probability(LR stat) 0.000000Obs with Dep=0 83 ?????Total obs 97Obs with Dep=114得Logit 模型估计结果如下p i = F (y i ) =)6794.07362.243(11i x e +--+ 拐点坐标 (358.7, 0.5)其中Y=-243.7362+0.6794X预测正确率Forecast: YFActual: YForecast sample: 1 97Included observations: 97Root Mean Squared Error 0.114244Mean Absolute Error????? 0.025502Mean Absolute Percentage Error 1.275122Theil Inequality Coefficient? 0.153748?????Bias Proportion???????? 0.000000?????Variance Proportion? 0.025338?????Covariance Proportion? 0.9746623.Probit模型Dependent Variable: YMethod: ML - Binary Probit (Quadratic hill climbing)Date: 12/10/10 Time: 21:40Sample: 1 97Included observations: 97Convergence achieved after 11 iterationsCovariance matrix computed using second derivativesVariable Coefficient Std. Error z-Statistic Prob.??C -144.4560 70.19809 -2.057833 0.0396SCORE 0.402868 0.196186 2.053504 0.0400Mean dependent var 0.144330 ????S.D. dependent var 0.353250 S.E. of regression 0.116277 ????Akaike info criterion 0.122406 Sum squared resid 1.284441 ????Schwarz criterion 0.175493 Log likelihood -3.936702 ????Hannan-Quinn criter. 0.143872 Restr. log likelihood -40.03639 ????Avg. log likelihood -0.040585 LR statistic (1 df) 72.19938 ????McFadden R-squared 0.901672Probability(LR stat) 0.000000Obs with Dep=0 83 ?????Total obs 97 Obs with Dep=1 14Probit模型最终估计结果是p i= F(y i) = F(-144.456 + 0.4029x i) 拐点坐标 (358.5, 0.5)预测正确率Forecast: YFActual: YForecast sample: 1 97Included observations: 97Root Mean Squared Error 0.115072Mean Absolute Error????? 0.025387Mean Absolute Percentage Error 1.216791Theil Inequality Coefficient? 0.154476?????Bias Proportion???????? 0.000084?????Variance Proportion? 0.020837?????Covariance Proportion? 0.979080预测正确率结论:线性概率模型RMSE=0.294780 MAE=0.233437 MAPE=8.689503Logit模型 RMSE=0.114244 MAE=0.025502 MAPE=1.275122Probit模型 RMSE=0.115072 MAE=0.025387 MAPE=1.216791由上面结果可知线性概率模型的RMSE、MAE、MAPE 均远远大于Logit模型和Probit模型,说明其误差率比Logit模型和Probit模型大很多,所以正确率远远小于Logit模型和Probit模型。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

probit模型与logit模型

2013-03-30 16:10:17

probit模型是一种广义的线性模型。

服从正态分布。

最简单的probit模型就是指被解释变量Y是一个0,1变量,事件发生地概率是依赖于解释变量,即P(Y=1)=f(X),也就是说,Y=1的概率是一个关于X的函数,其中f(.)服从标准正态分布。

若f(.)是累积分布函数,则其为Logistic模型

Logit模型(Logit model,也译作“评定模型”,“分类评定模型”,又作Logistic regression,“逻辑回归”)是离散选择法模型之一,属于多重变量分析范畴,是社会学、生物统计学、临床、数量

心理学、市场营销等统计实证分析的常用方法。

逻辑分布(Logistic distribution)公式

P(Y=1│X=x)=exp(x’β)/1+exp(x’β)

其中参数β常用极大似然估计。

Logit模型是最早的离散选择模型,也是目前应用最广的模型。

Logit模型是Luce(1959)根据IIA特性首次导出的;Marschark(1960)证明了Logit模型与最大效用理论的一致性;Marley (1965)研究了模型的形式和效用非确定项的分布之间的关系,证明了极值分布可以推导出Logit 形式的模型;McFadden(1974)反过来证明了具有Logit形式的模型效用非确定项一定服从极值分布。

此后Logit模型在心理学、社会学、经济学及交通领域得到了广泛的应用,并衍生发展出了其他离散选择模型,形成了完整的离散选择模型体系,如Probit模型、NL模型(Nest Logit model)、Mixed Logit模型等。

模型假设个人n对选择枝j的效用由效用确定项和随机项两部分构成:Logit模型的应用广泛性的原因主要是因为其概率表达式的显性特点,模型的求解速度快,应用方便。

当模型选择集没有发生变化,而仅仅是当各变量的水平发生变化时(如出行时间发生变化),可以方便的求解各选择枝在新环境下的各选择枝的被选概率。

根据Logit模型的IIA特性,选择枝的减少或者增加不影响其他各选择之间被选概率比值的大小,因此,可以直接将需要去掉的选择枝从模型中去掉,也可将新加入的选择枝添加到模型中直接用于预测。

Logit模型这种应用的方便性是其他模型所不具有的,也是模型被广泛应用的主原因之一。

Logit模型的优缺点

Logit模型的优点是:

(1)模型考察了对两种货币危机定义情况下发生货币危机的可能性,即利率调整引起的汇率

大幅度贬值和货币的贬值幅度超过了以往的水平的情形,而以往的模型只考虑一种情况。

(2)该模型不仅可以在样本内进行预测,还可以对样本外的数据进行预测。

(3)模型可以对预测的结果进行比较和检验,克服了以往模型只能解释货币危机的局限。

虽然Logit模型能够在一定程度上克服以往模型事后预测事前事件的缺陷,综合了FR模型中FR概率分析法和KLR模型中信号分析法的优点,但是,它只是在利率、汇率等几个主要金

融资产或经济指标的基础上预警投机冲击性货币危机,与我们所要求的一般货币危机预警还有所差异。

所以仅用几个指标来定义货币危机从而判断发生货币危机的概率就会存在一定问题,外债、进出口、外汇储备、不良贷款等因素对货币危机的影响同样非常重要。

logit模型也叫Logistic模型,服从Logistic分布。

probit模型服从正态分布。

两个模型都是离散选择模型的常用模型。

但logit模型简单直接,应用更广。

离散选择模型的软件很多,有limdep,elm、nlogit等。

spss18.0中能做2元和多元logit模型。

stata,sas,guass都能做logit模型。

入门级的软件是spss和elm,后者可以做多元logit和分层logit。

但是elm必须购买注册号才能

使用。

logistic回归是直接估计概率,而logit模型对概率做了Logit转换。

不过,SPSS软件好像将以分类自变量构成的模型称为Logit模型,而将既有分类自变量又有连续自变量的模型称为Logistic 回归模型。

至于是二元还是多元,关键是看因变量类别的多少,多元是二元的扩展。

其次,当因变量是名义变量时,Logit和Probit没有本质的区别,一般情况下可以换用。

区别在于采用的分布函数不同,前者假设随机变量服从逻辑概率分布,而后者假设随机变量服从正态分布。

其实,这两种分布函数的公式很相似,函数值相差也并不大,唯一的区别在于逻辑概率分布函数的尾巴比正态分布粗一些。

但是,如果因变量是序次变量,回归时只能用有序Probit模型。

有序Probit可以看作是Probit的扩展

首先,通常人们将“Logistic回归”、“Logistic模型”、“Logistic回归模型”及“Logit模型”的称谓相互通用,来指同一个模型,唯一的区别是形式有所不同:logistic回归是直接估计概率,而logit模型对概率做了Logit转换。

不过,SPSS软件好像将以分类自变量构成的模型称为Logit模型,而将既有分类自变量又有连续自变量的模型称为Logistic回归模型。

至于是二元还是多元,关键是看因变量类别的多少,多元是二元的扩展。

其次,当因变量是名义变量时,Logit和Probit没有本质的区别,一般情况下可以换用。

区别在于采用的分布函数不同,前者假设随机变量服从逻辑概率分布,而后者假设随机变量服从正态分布。

其实,这两种分布函数的公式很相似,函数值相差也并不大,唯一的区别在于逻辑概率分布函数的尾巴比正态分布粗一些。

但是,如果因变量是序次变量,回归时只能用有序Probit模型。

有序Probit可以看作是Probit的扩展。