最新国际贸易与实务第六章出口成本核算与佣金和折扣

商品的价格出口成本核算与佣金和折扣

商品的价格出口成本核算与佣金和折扣1. 引言在进行商品出口业务时,出口商需要对商品的价格进行核算。

其中,除了考虑到商品本身的出口成本,还需要考虑到佣金和折扣等因素。

本文将就商品的价格出口成本核算、佣金和折扣进行详细介绍。

2. 商品的出口成本核算商品的出口成本核算是指出口商在销售商品时需要考虑到的成本因素。

以下是常见的商品出口成本核算的因素:2.1 生产成本生产成本是指商品生产过程中所需的原材料、劳动力和其他各种费用的总和。

出口商在核算商品的出口价格时,需要将生产成本计算在内。

2.2 运输费用运输费用是指将商品从生产地运送到目的地所需的费用。

出口商需要考虑到运输费用,以确定出口价格并保证盈利。

2.3 包装费用包装费用包括商品包装材料和包装过程中的人工费用。

出口商需要将包装费用计入商品的出口成本中。

2.4 税费税费是指商品在出口过程中需要缴纳的各种税费,如关税、消费税等。

出口商需要将税费考虑在内,以确定出口价格。

3. 佣金和折扣在商品出口交易中,佣金和折扣是常见的价格调整手段。

以下是对佣金和折扣的详细说明:3.1 佣金佣金是指出口商支付给销售代理人或中间商的报酬。

佣金根据销售代理人或中间商与出口商之间的合约约定来确定。

3.2 折扣折扣是指从商品的售价中扣除的金额或比例。

折扣可以有多种形式,如固定金额折扣、百分比折扣等。

出口商可以根据市场需求和竞争情况来确定折扣的金额或比例。

4. 商品价格的计算公式根据上述的出口成本核算、佣金和折扣的因素,可以得到商品价格的计算公式如下:商品价格 = 出口成本 + 运输费用 + 包装费用 + 税费 + 佣金 - 折扣5. 示例计算假设某商品的出口成本为1000元,运输费用为200元,包装费用为50元,税费为100元,佣金为150元,折扣为50元,代入上述的商品价格计算公式,可以得到商品价格如下:商品价格 = 1000 + 200 + 50 + 100 + 150 - 50 = 1450元6. 结论在进行商品出口业务时,出口商需要考虑到商品的出口成本、佣金和折扣等价格因素。

国际贸易出口成本核算与佣金和折扣课件

国际贸易出口成本核算与佣金和折扣

21

1、净价之间的换算

(1)FOB价换算为其他价格

CFR=FOB+F CIF=FOB+F+I=(FOB+F)/(1-投保加成×保险

费率) 其中F为运费,I 为保险费 I=CIF×(1+投保加成率)×保险费率 投保加成=1+投保加成率 投保加成率一般为10%

=2175.8美元

国际贸易出口成本核算与佣金和折扣

23

(2)CFR价换算为其他价格

FOB=CFR-F CIF=CFR+I=CFR/(1-投保加成×保险费率) (3)CIF价换算为其他价格 FOB=CIF-F-I=CIF×(1-投保加成×保险费率)

-F CFR=CIF-I=CIF×(1-投保加成×保险费率)

Per metric ton less USD10 discount.

国际贸易出口成本核算与佣金和折扣

19

折扣的计算方法 折扣金额=发票金额×折扣百分率 折扣的支付方式 折扣一般由买方在支付货款时扣除。

国际贸易出口成本核算与佣金和折扣

20

四、价格的换算

买卖双方在洽谈交易时,经常会出现一方按某 贸易术语报价后,另一方要求改按其他贸易术 语报价,这就涉及到价格的换算问题。

第六章 出口成本核算与 佣金和折扣

国际贸易出口成本核算与佣金和折扣

1

本章主要内容

一、出口商品成本核算 二、佣金 三、折扣 四、价格的换算 五、买卖合同中的价格条款

国际贸易出口成本核算与佣金和折扣

2

一、出口商品成本核算

成本核算的指标主要包括: 出口换汇成本 出口盈亏额 出口盈亏率

国际贸易出口成本核算与佣金和折扣

第六章 出口成本核算与佣金折扣

佣金的计算方法

净价改报含佣价: 原报价:US$97.00 pC3% New York

现报价为: US$100.00 per doz. CIFC3% New York

含佣价

净价 97 100 1 - 佣金率 1 - 93%

折扣的计算方法

第一步,依照客户的还价,核算我方的盈亏情况: 外箱体积=0.40m ×0.32m×0.38m =0.0532m3 交货数量:20英尺货柜按25m3计算,每箱装一套,总共装箱为: 25/0.0532=470(箱) 销售收入每套:8.27×22=181.94(元) 退税金额=进货成本/(1+增值税率)×退税率 实际成本=进货成本-退税金额 =150-150/(1+17%)×9% =138.4615(元/套) 国内费用总额=运杂费+商检、报关费+港区杂费+公司业务费+其 他费用 =900+200+700+1300+950 =4050(元) 平均每套国内费用=4050/470=8.617(元) 平均每套海运费=2250/470×8.27=39.5901(元/套) 销售利润=销售收入-实际成本-国内费用-海运费 =181.94-138.4615-8.617-39.5901=-4.7286(元 /套) 答:如果接受客户的还价,利润为负数,每套亏损4.7286元,因 此不能接受客户的还价。

佣金的计算方法

在按成交金额计算时,有的依发票总金额作为基

数计算佣金;有的则以FOB总值为基数计算佣金。 如:US$100 per doz. CIFC3% New York 佣金额 =含佣价×佣金率 =100×3% =3美元

佣金的计算方法

含佣价与净价的换算 含佣价改报净价: 原报价为:US$100 per doz. CIFC3% New York 现改报CIF New York 净价=含佣价-佣金=含佣价-含佣价×佣金率 =含佣价× (1-佣金率) =100 × (1-3%)= 97 现报价为:US$97.00 per doz. CIF New York

出口成本核算与佣金与折扣

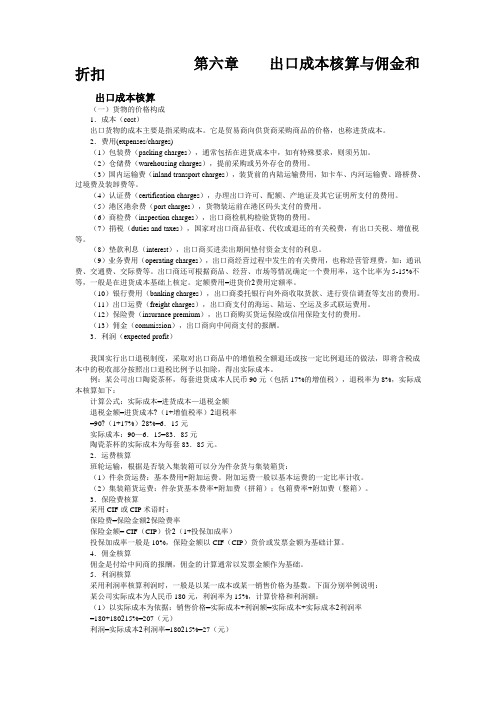

第六章出口成本核算与佣金和折扣出口成本核算(一)货物的价格构成1.成本(cost)出口货物的成本主要是指采购成本。

它是贸易商向供货商采购商品的价格,也称进货成本。

2.费用(expenses/charges)(1)包装费(packing charges),通常包括在进货成本中,如有特殊要求,则须另加。

(2)仓储费(warehousing charges),提前采购或另外存仓的费用。

(3)国内运输费(inland transport charges),装货前的内陆运输费用,如卡车、内河运输费、路桥费、过境费及装卸费等。

(4)认证费(certification charges),办理出口许可、配额、产地证及其它证明所支付的费用。

(5)港区港杂费(port charges),货物装运前在港区码头支付的费用。

(6)商检费(inspection charges),出口商检机构检验货物的费用。

(7)捐税(duties and taxes),国家对出口商品征收、代收或退还的有关税费,有出口关税、增值税等。

(8)垫款利息(interest),出口商买进卖出期间垫付资金支付的利息。

(9)业务费用(operating charges),出口商经营过程中发生的有关费用,也称经营管理费,如:通讯费、交通费、交际费等。

出口商还可根据商品、经营、市场等情况确定一个费用率,这个比率为5-15%不等,一般是在进货成本基础上核定。

定额费用=进货价2费用定额率。

(10)银行费用(banking charges),出口商委托银行向外商收取货款、进行资信调查等支出的费用。

(11)出口运费(freight charges),出口商支付的海运、陆运、空运及多式联运费用。

(12)保险费(insurance premium),出口商购买货运保险或信用保险支付的费用。

(13)佣金(commission),出口商向中间商支付的报酬。

3.利润(expected profit)我国实行出口退税制度,采取对出口商品中的增值税全额退还或按一定比例退还的做法,即将含税成本中的税收部分按照出口退税比例予以扣除,得出实际成本。

进出口贸易实务计算公式

计算公式第六章出口成本核算与佣金和折扣1、实际成本核算实际成本=进货成本― 退税金额退税金额=进货成本÷ (1 + 增值税率)x 退税率2、运费核算多数采用班轮运输,根据货物是否装入集装箱可分为件杂货与集装箱货两类。

(1)件杂货运费构成:基本费用+附加运费(2)集装箱货海运费的构成:A.件杂货基本费率+附加费(拼箱)B.包箱费率(整箱)常见的计费标准为W/M。

3、保险费核算保险费=保险金额 x 保险费率保险金额=CIF(CIP)价 x (1+投保加成率)一般投保加成率为10%,保险金额的计算以CIF(CIP)货价或发票金额为基础。

4、佣金的计算1)按交易金额(发票金额)为基础计算(最常用),即按照合同项下的贸易术语价格,不扣除任何费用。

2)以FOB或FCA价值为基础计算(少数情况下采用)3)佣金=含佣价×佣金率净价=含佣价- 佣金= 含佣价×(1-佣金率)含佣价=净价/(1-佣金率)5、折扣的计算:折扣=发票金额×折扣率6、利润的核算它的核算方法可以某一固定数额作为单位商品的利润,也可用一定的百分比作为经营利润率来核算利润额。

采用利润额核算利润时,应注意计算的基数,这个基数可以是某一成本,也可以是销售价格。

例:某公司实际成本为人民币180元,利润率为15%,计算价格和利润额。

(1)以实际成本为依据:销售价格为207元,利润为27元。

(180*1.15)(2)以销售价格为依据:销售价格为211.77元,利润为31.77元。

(180/0.15)7、出口换汇成本出口换汇成本=出口商品总成本(人民币元)/ FOB出口外汇净收入(美元)出口商品总成本(退税后)= 出口商品购进价(含增值税)+定额费用–出口退税收入定额费用 = 出口商品购进价(含VAT)×费用定额率退税收入 = 出口商品购进价(含VAT)÷(1+增值税率)×退税率8、出口盈亏额出口盈亏额= (FOB外汇净收入×银行外汇买入价)— 出口商品总成本(退税后)出口盈亏额的另一种计算方法:出口盈亏额=(银行买入价-换汇成本)× 外汇净收入9、三种贸易术语之间的换算FOB价换算为其他价CFR价=FOB价+出口运费CIF价=(FOB价+出口运费)/(1-投保加成x保险费率)CFR价换算为其他价FOB价=CFR价-运费CIF价=CFR价/(1-投保加成x保险费率)CIF价换算为其他价FOB价=CIF价x(1-投保加成x保险费率)-国内运费CFR价= CIF价x(1-投保加成x保险费率)10、班轮运输费用1)班轮运费是按照班轮公司制定的班轮运价表的规定计算的。

第六章 出口成本核算与佣金和折扣

课程:进出口贸易实务序号:17

课程:进出口贸易实务序号:18

案例分析:算一算:

1、我某外贸公司出售一批卧式健身椅至日本,出口总价为10万美圆CIFC5%,其中从中国口岸至横滨的运费和保险费占12%。

这批货物的国内购进价为人民币702,000元(含增值税17%),该外贸公司的费用定额率为5%,退税率为9%。

结汇时银行外汇买入价为1美圆折合人民币8.40元。

试计算这笔出口交易的换汇成本和盈亏额。

小结:主要讲述了出口商品成本的核算,主要是学会计算出口换汇成本、出口盈亏额以及出口盈亏率。

作业:

1、我某公司出售一批瓷器至加拿大,出口总价为35000美元CIF温哥华,其中运费1700美元、保险费217美元。

进价合计¥(含增值税17%),费用定额率8%,出口退税率13%。

当时银行美元买入价为7.612元。

试计算这笔出口交易的换汇成本和盈亏额。

课程:进出口贸易实务序号:19

课程:进出口贸易实务实践课(4课时)序号:20。

第六章出口成本核算与佣金和折扣

第六章出口成本核算与佣金和折扣第一节出口商品成本核算•出口商品换汇成枳换汇率)的计算公式如下:•山口换汇成本=出口商胡总成本(人民币元)/FOB出口外汇净收入(美元)•1o出口商品总成本(退税后)=出口商品购进价(含增值税)+定额费用■出口退税收入•2o定额费用:出口商品购进价X费用定额率(5%-10%不等,一•般包括银行利息、工资支出、通信费丿II、交通费用、仓储费用及码头费用等•3o追税收入={出口商品购进价(含增值税)・(1+増值税率)}X退税率•M1M盈亏额=(FOB出口外汇净收入价X银行外汇买入价)• 出口商品总成本(退税后)第一节出口商品成本核算(续)例1: Hl 口健身椅(Sit-up Bench)1000只,出口价:每只17.30美元CIF纽约,CIF总价17300美元,其中运费J bU犬兀.侏僦贾11么夭兀s TV LX; Tp I I <兀,共计人民帀门7000元(含增值税17%),费用定额率10%,出口退税率为9%,当时银行美元买入价为8.28 解:换汇成木=岀丨I商品总成本(人民币元)/FOB出I I外汇净收入(美元)=RMB117000+(117000 X10%)-{[117000/(1 +17%)]X 9%}/(USD17300-USD2160-USD112)=RMB119700 / USD15028=7.965 RMB/USD盈利额二(USD15028 X 8.28)-119700= RMB4731.84fcTl 口槪硼楓密需电般制42250只,曲口总价:USD73000CIFIH金山,F屮运费USD1540r保险费USD443o 进价RMB 574980(含增值税17%),费用赵额率6%,出口退税率9%,当时人民币市场汇价银行美元买入价为8.30元。

解:出口换汇成本=RMB574980+(574980*6%)-{[574980/(1 +17%)]*9%} / USD73000-USD1540-USD443=RMB565249.57 /USD71017=7.959 RMB/USD盈利额二USD71017*8.30・ RMB565249.57=RMB24191.53第二节佣金和折扣•一、佣金和折扌II的含义和作用金(commission)是卖力或艾力付给屮间商为其对货物的销售或购买提供中介服务的酬金。

商品的价格出口成本核算与佣金和折扣

根据消费金额的不同,给予不同的折扣率,如满100元9折、 满200元8折等。

折扣的适用范围与限制

适用范围

适用于各种商品和服务,尤其适用于 快速消费品、服装、电子产品等。

限制

折扣不能违反法律法规,不能侵犯消 费者权益,不能有歧义或误导消费者 ,同时商家应确保产品质量和售后服 务不受影响。

05

3

价值定价法

根据消费者对商品价值的认知来制定商品价格。

02

出口成本核算

直接成本核算

采购成本

01

包括商品本身的成本、包装成本、运输成本等。

生原材料、人工、设备折旧

等。

保险费用

03

为商品投保所需的保险费用。

间接成本核算

包括差旅费、通讯费等。

包括管理人员工资、办公 费用等。

更多风险和责任。

04

折扣计算

折扣的定义与目的

定义

折扣是商家为了吸引顾客或促进销售,在商品原价基础上给予的一定比例或金额的减免。

目的

提高销售额、清理库存、推广新产品等。

折扣的计算方法

百分比折扣

基于商品原价的百分比进行计算,如8折优惠表示商品价 格为原价的80%。

固定金额折扣

直接在商品原价上减去一定金额,如满100减20表示消费 满100元可减免20元。

总之,佣金与折扣的协同作用需要综 合考虑各种因素,制定出合理的策略 来平衡各方利益,以达到最佳的市场 效果。

感谢您的观看

THANKS

商品的价格出口成本核算与 佣金和折扣

目录

• 商品价格概述 • 出口成本核算 • 佣金计算 • 折扣计算 • 价格、佣金和折扣的综合考虑

01

商品价格概述

吴百福《进出口贸易实务教程》笔记和课后习题及考研真题(出口成本核算与佣金和折扣)【圣才出品】

十万种考研考证电子书、题库、视频学习平台第6章 出口成本核算与佣金和折扣6.1 复习笔记一、出口商品成本核算1.成本核算的含义成本核算是指将为出口商品所作的投入与通过出口该商品所创造的FOB 外汇净收入,或与外汇净收入按人民币市场汇价的银行外汇买入价所兑换成的人民币收入相比较。

其中,为出口商品所投入的人民币耗费,即出口商品总成本(经扣除出口退税后),与FOB 外汇净收入比较,可求得出口商品的换汇成本(换汇率);出口商品总成本(退税后)与FOB 外汇净收入兑换成人民币总额相比较,可求得出口盈利额或亏损额。

2.出口换汇成本与盈亏额(1)出口商品的换汇成本,又称换汇率,在我国,目前一般是指商品出口的净收入每1美元所耗费的人民币成本。

核算换汇率是反映出口盈亏的一种形式。

人民币盈利越大,换汇成本越低,反之人民币亏损越大,则换汇成本也越高。

计算公式如下:FOB 出口商品总成本(人民币元)出口换汇成本=出口外汇净收入(美元)其中:①出口商品总成本(退税后)=出口商品购进价(含增值税)+定额费用-出口退税收入。

②定额费用:出口商品购进价×费用定额率。

定额费用一般包括银行利息、工资支出、邮电通信费、交通费用、仓储费用、码头费用以及其它管理费用。

十万种考研考证电子书、题库、视频学习平台③出口退税收入=出口商品购进价(含增值税)÷(1+增值税率)×退税率。

(2)出口盈亏额的计算公式为:出口盈亏额=(FOB出口外汇净收入×银行外汇买入价)-出口商品总成本(退税后)。

二、佣金和折扣1.佣金和折扣的含义和作用(1)佣金和折扣的含义佣金是指卖方或买方付给中间商为其对货物的销售或购买提供中介服务的酬金。

上述中间商通常为经纪人或代理人。

但在实际业务中,凡是为招揽生意、促成交易提供服务的企业或个人,都可能成为佣金的收受者。

折扣是指卖方按原价给予买方一定的减让。

(2)佣金和折扣的作用在我国的外贸实践中,正确和灵活运用佣金和折扣,可调动中间商和买方推销和经营我方出口货物的积极性,增强有关货物在国外市场的竞争力,从而扩大销售。

出口成本核算与佣金和折扣

解:还价采用逆算法,

1. 按照客户还价,算出我方是否能得到利润: (1)外箱体积: 0.4 M * 0.35M*0.38M =0.0532CBM 报价数量: 20尺柜(按25CBM计算)包装件数=25/0.0532=469箱 (2)每套销售收入=22 X 8.27 =181.94元 (3)每套退税金额=进货成本/(1+增值税率) X退税率 每套实际成本 =150-150/(1+17%) X9% =150-11.5385 = 138.4615元 (4)国内费用总额=900元+200元+700元+ 1300元+950元=4050元 每套餐具国内费用为4050/469=8.6354元 (5)每套海运费=2250美元/469 X 8.27 =39.6748 元/套 (6)销售利润=销售收入-实际成本-国内费用-海运费 = 181.94-138.4615-8.6354-39.6748 =-4.8317元/套 亏损率=4.8317/(138.4615+8.6354)元 =3.3%

含税采购成本

150元/辆 160元/辆 170元/辆 180元/辆

除此以外其他信息如下: 出口退税率:9%,国内费用:出口包装费15元/ 纸箱,仓储费5元/纸箱; 一个20英尺集装箱的其它国内费用为: 国内运杂 费400元,商检费550元,报关费50元, 港口费600元,其它费用1400元。 保 险:按发票金额加成10%投保一切险和战争险,费率为分别为 0.6%和0.3%。预期利润:报价的10%,付款方式是即期信用证。1美元= 8.25元人民币;一个20英尺的货柜到纽约的运费为2200美元。 请根据上述条件:(一)分别算出每种货号的FOBC3、CFRC3及CIFC3的价 格并列出详尽的计算过程。(注意:计算过程中的数据保留四位小数, 报价结果保留两位小数)

出口成本核算与佣金和折扣.

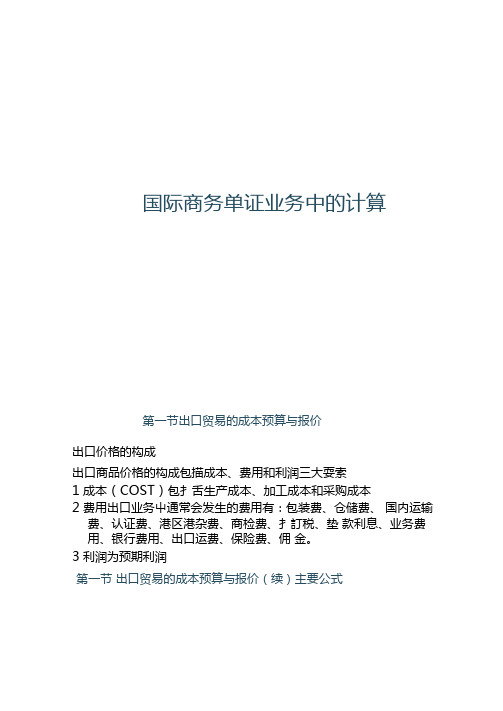

国际商务单证业务中的计算第一节出口贸易的成本预算与报价出口价格的构成出口商品价格的构成包描成本、费用和利润三大耍索1成本(COST)包扌舌生产成本、加工成本和采购成本2费用出口业务屮通常会发生的费用有:包装费、仓储费、国内运输费、认证费、港区港杂费、商检费、扌訂税、垫款利息、业务费用、银行费用、出口运费、保险费、佣金。

3利润为预期利润第一节出口贸易的成本预算与报价(续)主要公式• 1 ihn商加换汇^木(换汇率)的U SL公式如下;•出I丨换汇成本=出口商品总成本(人民币元)/FOB出口外汇净收入(美元)•换汇成本越低,人民币盈利率越大.•A.宙口商甜总成木(退税后)=出U I罚站购进价(含增值税)+ 定额费用•出口退税收入•B.定额费用:出I I商品购进价X费用定额率(5%-10%不等, -般包括银行利息、丄资支出、通信费用、交通费用、仓储费用及码头费用等)•C.退税收入={出口商品购进价(含增值税)*(1+增值税率)}x退税率•2出口盈弓额=(FOB出口外汇净收入价X银行外汇买入价)•出口商品总成本(退税后)第一节出口商品成本核算(续)例出口健身椅(Sit-up Bench)1000HT Ilin价:每只17.30美元CIF纽约,CIF总价17300类元,英中运费2160美元、保险费112美元。

进价每只人尺币117元,共计人民币117000元(含增值税17%),费用定额率10%,出II退税率为9%,当时银行美元买入价为8.28 解:换汇成本二出口商品总成本(人民币元)/FOB出口外汇净收入(美元)=RMB117000+(117000 X10%)-{[117000/(1 +17%)] X 9%}/(USD17300-USD2160-USD112)=RMB119700/ USD15028=7.965 RMB/USD盈利额二(USD15028 X 8.28)-119700= RMB4731.84 第一节出口商品成本核算(续)例2:出口碳刷(Carbon Brush) 1442250只厂;1} 口总价:USD73000CIFIII金山,其中运费USD1540,保险费USD443«进价RMB 574980(含增值税17%),费川定额率6%,出口退税率9%,当时人民币市场汇价银行美元买入价为8.30元。

第六章 出口成本核算与佣金与折扣

1

2

3

4

• 如报含佣价CFRC5%每公吨100美元,那么每公吨 付佣金多少?

佣金=1005%=5(美元)

• 如原报含佣价CFRC5%每公吨100美元,那么CFR净 价多少?

净价=100-5=95(美元)

• 如报净价CFR每公吨100美元,不影响收入的条件 下,CFRC5%价多少?

CFRC5%=

• 习题:2、 • 出口某商品1000件,每件15美元CIF纽约, 总价15 000美元,其中运费2010美元,保 险费102美元。进价每只人民币95元,共 计95 000元(含增值税17%),费用定额 率为10%,出口退税率9%。当时银行美元 买入价为8.28元。求该笔业务的出口换汇 成本和盈亏额。

课堂练习:

1、下列我国出口报价是否正确,如不正确请改正: (1)每千克15美元FOB纽约。 (2)每件3美元CIFC香港 (3)每只100欧元FOB上海净价减1%折扣 (4)每吨500日元CIFC天津

• 2、某出口公司对外报价某商品每公吨2000美元 CIF纽约,外商要求4%佣金。在保持我方净收入不 变情况,应该报含佣价为多少? • 3、某笔交易中,我方向外商的报价为每公吨780 欧元CFR香港,含2%的折扣,该笔交易的数量为 200公吨,试求我方扣除折扣后的总收入是多少?

换汇成本 <

E

美元B

银行外汇买入价ຫໍສະໝຸດ 1、出口换汇成本:某商品出口净收入一个单位的外汇所需 要的人民币成本。 出口换汇成本 =

出口商品总成本(人民币元) FOB出口外汇净收入(美元)

出口商品总成本(人民币元) =出口商品购进价(含增值税)+定额费用-出口退税收入 定额费用 = 出口商品购进价×费用定额率 出口退税收入 =出口商品购进价(含增值税)÷(1+增值税)×退税 率 我国目前增值税实行两档税率,即一般纳税 人基本税率17%、对特殊货物的低税率13%。

第六章 出成本核算与佣金和折扣

课程:进出口贸易实务序号:17

课程:进出口贸易实务序号:18

案例分析:算一算:

1、我某外贸公司出售一批卧式健身椅至日本,出口总价为10万美圆CIFC5%,其中从中国口岸至横滨的运费和保险费占12%。

这批货物的国内购进价为人民币702,000元(含增值税17%),该外贸公司的费用定额率为5%,退税率为9%。

结汇时银行外汇买入价为1美圆折合人民币8.40元。

试计算这笔出口交易的换汇成本和盈亏额。

小结:主要讲述了出口商品成本的核算,主要是学会计算出口换汇成本、出口盈亏额以及出口盈亏率。

作业:

1、我某公司出售一批瓷器至加拿大,出口总价为35000美元CIF温哥华,其中运费1700美元、保险费217美元。

进价合计¥245700(含增值税17%),费用定额率8%,出口退税率13%。

当时银行美元买入价为7.612元。

试计算这笔出口交易的换汇成本和盈亏额。

课程:进出口贸易实务序号:19

课程:进出口贸易实务实践课(4课时)序号:20。

第六章 出口成本核算与佣金和折扣

1出口商品成本核算2佣金和折扣例出口数量:1000只,出口价:每只17.3美元CIF纽约,CIF总价17300美元,其中运费2160美元,保险费112美元,购进价:每只¥117元,共计¥117000元(含增值税17%),费用定额率10%,出口退税率9%,当时银行美元买入价为¥8.28元。

试进行此笔交易的出口成本核算。

佣金:commission 折扣:discountUS$335 per metric ton CIF New York including 2% commissionUS$335 permetric ton CIFC2% NewYork缩写加注百分比文字表示佣金佣金文字表示注意:若价格中折扣计算方法1、含佣价与净价◆净价=含佣价-佣金=含佣价×(1-佣金率)◆含佣价=净价/(1-佣金率)2、折扣= 实际发票金额×折扣百分率例:我某公司出口商品每公斤100美元CFRC2%纽约。

试计算CFR净价和佣金各为若干?如对方要求将佣金增加到5%,我可同意,但出口净收入不能减少。

试问CFRC5%应报何价?解:佣金= 100×2% = 2 美元CFR净价= 100-2 = 98 美元CFRC5% = 98/(1-5%) = 103.16 美元支付1、佣金:一般在卖方收妥货款后支付,双方约定,并在合同中列明◆目的:使中间商除了促成交易,还可以在联系、督促对方履约、协助解决履约中可能发生的问题,使合同顺利履行起到重要作用2、折扣:由买方支付货款时扣除案例:佣金的支付时间我某出口公司拟出口化装品到中东某国。

正好该国中间商主动来函与该公司联系,表示愿为推销化妆品提供服务,并要求按每笔交易的成交金额给予佣金5%。

不久,经该中间商中介与当地进口商达成CIFC5%总金额50000美元的交易,装运期为订约后2个月内从中国港口装运,并签订了销售合同。

合同签订后,该中间商即来电要求我公司立即支付佣金2500美元。

《国际贸易实务(第四版)》第六章进出口商品价格核算

例题

解: 购货成本

实际成本=—————×(1+增值税率—出口退税率) 1+增值税率 500×(1+13%-9%) =————————— 1+13% =460.18元人民币 1200+150+200+650+2000+1000

人民币底价 外币价=------------------

人民币对外币买入价

2.底价为外币改报本币 本币价=外币底价×人民币对外币的卖出价

3.由一种外币改报另一种外币,均以买入价换算或均 以卖出价换算。

三、外汇保值条款 1.计价货币和支付货币均为同一“软币”,确定订约 时这一货币与另一“硬币”的汇率,折算成硬币,支付时 再按当日汇率折算成原货币支付。 2.按“软币”计价,“硬币”支付。 3.按“软币”计价,“软币”支付。

国内费用=-----------------------------200

=26元人民币

例题

2400×6.454

国外运费=---------=77.45元人民币

200

实际采购成本+国内费用

FOB价=------------------------

1-利润率

460.18+26

540.20

=----------=540.20元人民币 折 ---=83.75美元

海洋运费:从深圳出口陶瓷餐具至加拿大多伦多,一个 20英尺集装箱包箱费率为2400美元。

货运保险:CIF成交金额的基础上加10%投保中国人民保 险公司海运货物保险条款中的水渍险、碰损破碎险和战争 险,费率分别为:0.5%、0.3%和0.16%。

客户佣金:成交价格的5%。报价利润:报价的10%。 报价汇率:100美元兑换700元人民币。

出口成本核算于佣金和折扣

5%-10%不等,由各外贸公司按不同的出 不等, 不等 口商品实际经营情况自行核定) 口商品实际经营情况自行核定)

3、退税收入=出口商品购进价(含增值税)÷(1+增值税率) 退税收入=出口商品购进价(含增值税) 1+增值税率) 增值税率 ×退税率 出口盈亏额= FOB出口外汇净收入 银行外汇买入价) 出口外汇净收入× 4、出口盈亏额= (FOB出口外汇净收入×银行外汇买入价) 出口商品总成本(退税后) -出口商品总成本(退税后)

7

佣金的规定方法: 佣金的规定方法:

价格中包含佣金的称为“含佣价” 多数情况下, 价格中包含佣金的称为“含佣价”,多数情况下,以 何种价格术语成交,就以何种价格为基础计算佣金。 何种价格术语成交,就以何种价格为基础计算佣金。 文字说明——USD600 per M/T CIF Hong Kong USD600 文字说明 including 2% commission 缩写——USD600 per M/T CIFC2% Hong Kong 缩写 USD600 百分号可以省略) (百分号可以省略) 绝对数——commission USD6 per M/T 绝对数 commission

5

人民币总支出 =560,000.00 + 560,000.00 ×5% -560,000.00 ×14 (1 + 17%) = RMB520,991.45

FOB净收入 净收入=CIF价-运费 保险费 运费-保险费 净收入 价 运费 = US$70,000.00-US$2100-US$120=US$67,780 出口商品换汇成本= 出口商品换汇成本=人民币总支出 = 520,991.45 = 7.69 美元净收入 67,780 美元买入价是换汇成本的盈亏临界值: 美元买入价是换汇成本的盈亏临界值: 美元买入价时, 当换汇成本 < 美元买入价时,外贸公司盈利 美元买入价时, 当换汇成本 > 美元买入价时,外贸公司亏损 换汇成本越低,人民币盈利越多;换汇成本越高,人民币盈利越少。 换汇成本越低,人民币盈利越多;换汇成本越高,人民币盈利越少。 人民币外汇净收入=FOB净收入 X 7.8=RMB52,8684 净收入 人民币外汇净收入 盈利=收入-支出 盈利 收入-支出= RMB52,8684 -RMB520,991.45 收入 =RMB7,692.55

国际贸易实务第六章出口成本核算与佣金和折扣

2、佣金

如:US$100 per doz. CIFC3% New York

佣金=含佣价X佣金率

=100X3% =3美元

净价=含佣价-佣金

=100-3

=97

国家精品课程国际贸易实务

3、含佣价与净价的换算

(1)含佣价改报净价: 原报价为:US$100 per doz. CIFC3% New York 现改报CIF New York

折扣价

US$30 per metric ton FOB Shanghai less 2% discount

净价

US$30 per metric ton FOB Shanghai net

国家精品课程国际贸易实务

三、计算方法

1、折扣 US$200 Per doz. CIF New York less 2% discount 现价=原价-原价X折扣率 =原价(1-折扣率) =200(1-2%) =196

国家精品课程国际贸易实务

100 退税收入= ---------- X 17% = 14.5299 1+ 17% 出口总成本(退税后)

= 100 X (1+ 15%)- 14.5299 = 100.4701

100.4701 X (1+ 10% )

• FOB价= --------------------= US$15.7882

国家精品课程国际贸易实务

(1)基本运费

基本运费的计算标准: • 按货物的毛重(重量吨)—W • 按货物的体积(尺码吨)—M ----重量吨和体积吨又称为运费吨(Freight ton)

• 按货物的FOB总值—A.V.或ad.val

• 按货物重量或尺码从高计收—W/M • 按货物重量或尺码或从价中择高计收—W/M or ad val

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

国际贸易与实务第六章出口成本核算与佣

金和折扣

第六章出口成本核算与佣金和折扣

第一节出口商品成本核算

一、出口商品换汇成本

出口总成本 CNY

出口商品换汇成本 = —————————(——)

出口外汇净收入① USD

其中:

出口总成本=购进价②+定额费用③-出口退税收入

定额费用=购进价×费用定额率④

出口退税收入=购进价÷(1+增值税率)×退税率⑤

退税率

出口商品总成本=购进价×(1+费用定额率 - ——————)

1+增值税率

例:出口健身椅1000只,每只18美元CIF纽约,其中运费2160美元,保险费112美元。

进价每只人民币117元。

已知增值税率17%,费用定额率10%,出口退税率13%,计算出口换汇成本。

解:

0.13

出口总成本=117×1000×(1+10%-————)=115700(人民币元)

1+0.17

出口外汇净收入=18×1000-2160-112=15728(美元)

出口商品换汇成本=115700÷15728=7.356(人民币元/美元)

二、出口盈亏额

出口盈亏额=出口人民币净收入-出口总成本

其中:

出口人民币净收入是指出口外汇净收入经银行结汇后的出口净收入,即:出口人民币净收入=出口外汇净收入×银行外汇买入价

例:已知上题当时银行美元买入价为7.725元。

计算出口盈亏额。

解:

出口盈亏额=15728×7.725-115700=5798.80(人民币元)

第二节佣金和折扣

一、佣金

㈠佣金的含义

佣金是给中间商的报酬,在交易结束后支付。

㈡佣金的表示

⒈USD10 per dozen CIF New York including 2% commission(10美元每打CIF纽约含佣金2%)

⒉USD10 per dozen CIFC2% New York.

⒊USD10 per dozen CIFC2 New York

㈢净价的表示

USD10 per dozen CIF New York net.(10美元每打CIF纽约净价。

)

㈣计佣基础

⒈按FOB(或FCA)价计佣

不论以何种贸易术语成交,一律按FOB(或)FCA价计佣。

⒉按净价计佣

即按所成交的贸易术语含佣价的净价计佣,如以CFRC成交,则以CFR价计佣。

⒊按含佣价计佣

即按所成交的贸易术语含佣价计佣,如以CIFC成交,则以CIFC计佣。

㈤佣金的计算

∵单位佣金(C)=含佣价×佣金率

含佣价=净价+单位佣金

=净价+含佣价×佣金率

净价

∴含佣价=—————

1-佣金率

第三节价格改报

一、不同贸易术语的改报

CIFC=CIF+C

=CFR+I+C

= FOB+I+F+C

二、不同货币的改报

㈠本币折算成外币

考虑到我国的结售汇制度和不导致我方企业吃亏,原则上是就高不就低。

本币

外币= ————————

汇率(买入价)

㈡外币折算成本币

本币=外币×汇率(卖出价)

㈢一种外币改报成另一种外币

⒈保持甲外币收入不变

甲外币汇率(卖出价)

乙外币=甲外币×——————————

乙外币汇率(买入价)

⒉保持人民币收入不变

甲外币汇率(买入价)

乙外币=甲外币×——————————

乙外币汇率(买入价)。