光明乳业盈利能力分析

基于哈佛分析框架的光明乳业财务分析

基于哈佛分析框架的光明乳业财务分析一、引言随着人们生活水平的提高和健康意识的增强,乳制品行业在我国市场的需求持续增长。

光明乳业作为我国乳制品行业的重要参与者,其财务状况对于投资者、债权人、管理层以及其他利益相关者来说具有重要的参考价值。

本文将运用哈佛分析框架,从战略分析、会计分析、财务分析和前景分析四个维度对光明乳业的财务状况进行全面深入的剖析。

二、战略分析(一)行业竞争格局我国乳制品行业竞争激烈,市场集中度较高。

蒙牛、伊利等企业在市场份额上占据较大优势,光明乳业面临着来自同行的强大竞争压力。

(二)市场需求趋势消费者对乳制品的品质、安全和功能性需求不断提升,这为光明乳业的产品创新和品质提升提出了更高要求。

(三)光明乳业的竞争战略光明乳业通过不断优化产品结构,加大研发投入,推出了一系列具有特色的高端产品,以差异化战略在竞争中寻求突破。

同时,加强品牌建设,提升品牌知名度和美誉度。

三、会计分析(一)资产项目1、固定资产:光明乳业的固定资产主要包括厂房、设备等。

对固定资产的折旧政策进行分析,判断其合理性。

2、存货:关注存货的计价方法以及存货周转率,评估存货管理效率。

(二)负债项目1、短期借款:分析短期借款的规模和利率,评估其偿债压力。

2、应付账款:关注应付账款的账龄和供应商关系。

(三)收入确认政策审查光明乳业的收入确认政策,确保其符合会计准则,不存在提前或延后确认收入的情况。

四、财务分析(一)偿债能力分析1、短期偿债能力通过流动比率、速动比率等指标,评估光明乳业短期内偿还债务的能力。

2、长期偿债能力利用资产负债率、利息保障倍数等指标,分析其长期偿债能力。

(二)营运能力分析1、应收账款周转天数反映公司收回应收账款的速度。

2、存货周转天数衡量存货的管理效率和销售能力。

(三)盈利能力分析1、销售净利率体现每一元销售收入带来的净利润。

2、净资产收益率反映股东权益的收益水平。

(四)现金流量分析1、经营活动现金流量分析经营活动现金流入和流出的情况,评估公司的盈利质量。

光明乳业盈利能力

光明乳业盈利能力分析【摘要】本文选取光明乳业为研究对象,结合光明乳业的实际发展状况,运用财务分析理论及方法,通过计算和分析各项盈利能力指标,以及与同行业的其他企业相比较,分析企业的盈利状况及存在的问题,进而提出增强盈利能力的措施。

【关键词】光明乳业;盈利能力;财务分析我国的乳品行业面临着食品安全带来的诸多挑战,如何在考验面前保证企业的正常运转,并且不断提高自身的竞争力成为各个企业的当务之急。

本文通过对光明乳业的盈利能力财务比率的计算、分析,以及与其他企业的横向比较来发现企业经营中存在的问题,为企业的管理者、投资者提出意见。

1.盈利能力分析的目的盈利能力分析的目的主要体现在两个方面:首先,对内通过计算相关指标反应和衡量企业的经营业绩。

其次,对外对债权人、股东也是十分重要的。

盈利能力的强弱直接影响企业的偿债能力,债权人通过盈利能力分析,可以确定债务人能否有能力到期偿还债务;投资者投资的直接目的就是获取最大的收益,盈利能力分析可以为投资者提供参考,另外,企业的盈利能力增强还会是股票价格上升,为投资者带来更多的投资收益。

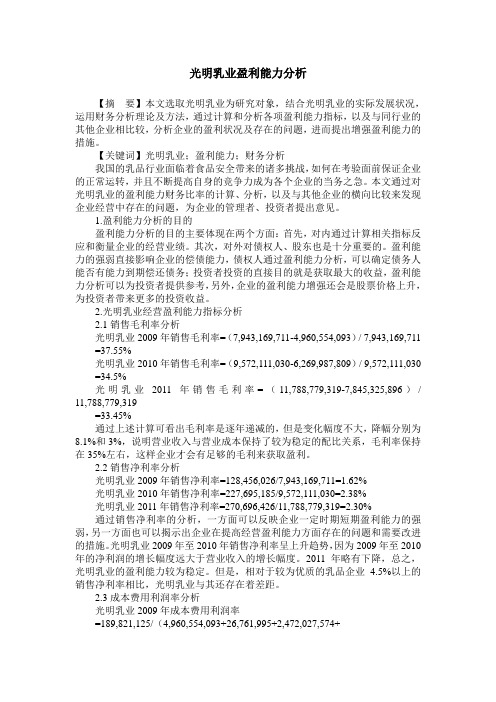

2.光明乳业经营盈利能力指标分析2.1销售毛利率分析光明乳业2009年销售毛利率=(7,943,169,711-4,960,554,093)/ 7,943,169,711=37.55%光明乳业2010年销售毛利率=(9,572,111,030-6,269,987,809)/ 9,572,111,030=34.5%光明乳业2011年销售毛利率=(11,788,779,319-7,845,325,896)/ 11,788,779,319=33.45%通过上述计算可看出毛利率是逐年递减的,但是变化幅度不大,降幅分别为8.1%和3%,说明营业收入与营业成本保持了较为稳定的配比关系,毛利率保持在35%左右,这样企业才会有足够的毛利来获取盈利。

2.2销售净利率分析光明乳业2009年销售净利率=128,456,026/7,943,169,711=1.62%光明乳业2010年销售净利率=227,695,185/9,572,111,030=2.38%光明乳业2011年销售净利率=270,696,426/11,788,779,319=2.30%通过销售净利率的分析,一方面可以反映企业一定时期短期盈利能力的强弱,另一方面也可以揭示出企业在提高经营盈利能力方面存在的问题和需要改进的措施。

光明乳业2023报告分析

光明乳业2023报告分析一、引言光明乳业是中国最具影响力和知名度的乳制品企业之一。

在乳制品市场的激烈竞争中,光明乳业一直保持着稳定的领先地位。

本文将对光明乳业2023年的报告进行分析,以了解该公司当前的经营状况、发展战略以及未来的前景。

二、经营状况分析1. 销售收入分析根据报告数据显示,光明乳业在2023年取得了较为显著的销售收入增长。

总销售收入达到XX亿元,同比增长XX%。

这一增长主要得益于公司产品线的不断扩展和市场份额的提升。

光明乳业在乳制品领域具有广泛的产品覆盖范围,包括液态乳、乳饮料、奶粉等多个品类。

多元化的产品线为公司提供了更多的销售机会和市场拓展空间。

2. 利润分析光明乳业2023年的净利润为XX亿元,同比增长XX%。

这一利润增长主要得益于公司产品销售额的增加,以及成本管理的优化。

光明乳业在供应链管理和生产效率方面取得了显著的提升,有效控制了产品成本,从而保持了较高的利润水平。

3. 市场份额分析光明乳业在中国乳制品市场中一直保持着领先地位。

根据报告数据显示,截至2023年,光明乳业的市场份额达到了XX%,仍然稳居行业第一。

这一份额的稳定保持主要得益于光明乳业的品牌知名度和产品质量的认可度。

此外,光明乳业还通过不断推出新产品和不断拓展渠道,巩固和扩大了其在市场上的份额。

三、发展战略分析1. 产品创新和研发光明乳业一直重视产品创新和研发。

在2023年的报告中,光明乳业强调了加大研发投入、加强创新能力的重要性。

公司计划在未来几年内加大对新产品的研发力度,不断推出更多符合消费者需求的新产品。

光明乳业还将加强科技创新,提升产品质量和生产效率。

2. 品牌建设和市场推广光明乳业在报告中强调了品牌建设和市场推广的重要性。

公司计划通过打造可持续发展的品牌形象,增强品牌认知度和消费者忠诚度。

此外,光明乳业还将加大对市场推广的投入,并注重线上线下渠道的整合,打造全方位的市场推广战略。

3. 国际化扩张光明乳业在报告中提及了加强国际化扩张的计划。

光明乳业盈利能力分析

光明乳业盈利能力分析1绪论1.1研究背景,目的及意义1.1.1 研究背景1.1.2 研究目的1.1.3 研究意义1.2盈利能力国内外综述1.2.1 盈利能力国外研究综述1.2.2 盈利能力国内研究综述1.3 研究方法,思路与框架1.3.1 研究方法1.3.2 研究思路与框架2盈利能力相关理论及光明乳业的公司概况2.1盈利能力的内涵2.2盈利能力分析基础2.3光明乳业的公司概况3光明乳业盈利能力分析3.1盈利能力指标分析3.1.1每股收益3.2杜邦分析法分析3.2.1杜邦财务分析体系3.2.2对净资产收益率分析3.2.3总资产净利率和权益乘数分析3.2.4销售净利率分析3.2.5总资产周转率分析4光明乳业盈利能力评级及对策建议5不足结束语参考文献致谢附录光明乳业盈利能力分析1绪论1.1研究背景1.2盈利能力国内外综述1.2.1 盈利能力国外研究综述1.2.2 盈利能力国内研究综述1.3研究目的及意义1.3.11.3.21.4研究方法,思路与框架1.4.1 研究方法1.4.2 研究思路与框架2盈利能力相关理论及光明乳业的公司概况2.1盈利能力的内涵2.2盈利能力分析基础2.3光明乳业的公司概况3光明乳业盈利能力分析3.1资产经营盈利能力分析3.1.1总资产报酬率分析3.1.2总资产净利率分析3.2资本经营盈利能力分析3.2.1净资产收益率分析3.2.2每股收益分析3.3经营盈利能力分析3.3.1收入利润率分析3.3.2成本费用利润率分析4光明乳业盈利能力结论及改进建议4.2改进建议4.2.1完善自身经营管理,不断创新5不足结束语参考文献致谢附录绪论1.1研究背景1.1.2研究目的无论是企业的经理人员、债权人、还是股东,都非常关心企业的盈利能力,并重视对利润率及其变化的趋势的分析与预测。

对企业经营人员来说,利用盈利能力的有关指标可以反应和衡量企业经营业绩,用已达到的盈利能力指标与经验数据、基期数据、同行业平均水平、其他企业相比较,可以反映和衡量企业经营业绩、经营人员工作业绩的优劣,发现企业经营管理中存在的不足、缺陷以及重大问题,进而采取措施解决问题,改善企业的管理工作,提高企业收益水平。

光明乳业财务报告分析(3篇)

第1篇摘要:光明乳业作为中国乳制品行业的领军企业之一,其财务状况一直是投资者和消费者关注的焦点。

本文通过对光明乳业近年来的财务报告进行深入分析,旨在揭示其财务状况、盈利能力、偿债能力、运营效率等方面的情况,为投资者和消费者提供参考。

一、引言光明乳业成立于1915年,是中国乳制品行业的先驱之一。

经过多年的发展,光明乳业已成为中国乳制品行业的领军企业之一,产品涵盖液态奶、奶粉、酸奶等多个领域。

本文通过对光明乳业财务报告的分析,评估其财务状况,为投资者和消费者提供决策依据。

二、财务状况分析1. 资产负债表分析(1)资产结构分析根据光明乳业近年来的资产负债表,可以看出其资产结构较为稳定。

截至2020年底,光明乳业的总资产为297.68亿元,其中流动资产为146.54亿元,占总资产的49.33%;非流动资产为151.14亿元,占总资产的50.67%。

流动资产中,货币资金、应收账款和存货等占比较大,表明光明乳业具有较强的短期偿债能力。

(2)负债结构分析光明乳业的负债结构相对合理,截至2020年底,总负债为159.54亿元,其中流动负债为104.71亿元,占总负债的65.43%;非流动负债为54.83亿元,占总负债的34.57%。

流动负债主要由短期借款、应付账款等构成,表明光明乳业短期偿债压力较小。

2. 利润表分析(1)收入分析近年来,光明乳业的营业收入持续增长,2020年实现营业收入419.15亿元,同比增长5.15%。

其中,液态奶、奶粉、酸奶等主要产品收入均有所增长,表明光明乳业市场竞争力较强。

(2)利润分析2020年,光明乳业实现净利润8.23亿元,同比增长15.29%。

毛利率为26.15%,较上年同期提高1.29个百分点。

净利润的增长表明光明乳业盈利能力有所提升。

三、盈利能力分析1. 盈利能力指标分析(1)毛利率分析光明乳业近年来的毛利率水平较为稳定,2020年毛利率为26.15%,较上年同期提高1.29个百分点。

光明乳业盈利能力分析-推荐下载

1.1 研究背景

绪论

1.1.2 研究目的 无论是企业的经理人员、债权人、还是股东,都非常关心企业的盈利能力,并重视对

利润率及其变化的趋势的分析与预测。 对企业经营人员来说,利用盈利能力的有关指标可以反应和衡量企业经营业绩,用已达

到的盈利能力指标与经验数据、基期数据、同行业平均水平、其他企业相比较,可以反映 和衡量企业经营业绩、经营人员工作业绩的优劣,发现企业经营管理中存在的不足、缺陷 以及重大问题,进而采取措施解决问题,改善企业的管理工作,提高企业收益水平。

3.2.3 总资产净利率和权益乘数分析 3.2.4 销售净利率分析 3.2.5 总资产周转率分析 4 光明乳业盈利能力评级及对策建议 5 不足 结束语

参考文献

致谢

附录

光明乳业盈利能力分析 1 绪论 1.1 研究背景 1.2 盈利能力国内外综述

1.2.1 盈利能力国外研究综述 1.2.2 盈利能力国内研究综述 1.3 研究目的及意义 1.3.1 1.3.2 1.4 研究方法,思路与框架 1.4.1 研究方法 1.4.2 研究思路与框架 2 盈利能力相关理论及光明乳业的公司概况 2.1 盈利能力的内涵 2.2 盈利能力分析基础 2.3 光明乳业的公司概况 3 光明乳业盈利能力分析 3.1 资产经营盈利能力分析

增加还会使股票价格上升,从而使股东们获得资本收益。 1.1.3 研究意义

1.2 盈利能力国内外研究综述 1.2.1 盈利能力国外研究综述

罗伯特 C 希金斯在《财务管理分析》中提出:通过利润结构分析企业盈利能力

对全部高中资料试卷电气设备,在安装过程中以及安装结束后进行高中资料试卷调整试验;通电检查所有设备高中资料电试力卷保相护互装作置用调与试相技互术通关,1系电过,力管根保线据护敷生高设产中技工资术艺料0不高试仅中卷可资配以料置解试技决卷术吊要是顶求指层,机配对组置电在不气进规设行范备继高进电中行保资空护料载高试与中卷带资问负料题荷试2下卷2,高总而中体且资配可料置保试时障卷,各调需类控要管试在路验最习;大题对限到设度位备内。进来在行确管调保路整机敷使组设其高过在中程正资1常料中工试,况卷要下安加与全强过,看度并22工且22作尽22下可22都能22可地护以缩1关正小于常故管工障路作高高;中中对资资于料料继试试电卷卷保破连护坏接进范管行围口整,处核或理对者高定对中值某资,些料审异试核常卷与高弯校中扁对资度图料固纸试定,卷盒编工位写况置复进.杂行保设自护备动层与处防装理腐置,跨高尤接中其地资要线料避弯试免曲卷错半调误径试高标方中高案资等,料,编试要5写、卷求重电保技要气护术设设装交备备置底4高调、动。中试电作管资高气,线料中课并敷3试资件且、设卷料中拒管技试试调绝路术验卷试动敷中方技作设包案术,技含以来术线及避槽系免、统不管启必架动要等方高多案中项;资方对料式整试,套卷为启突解动然决过停高程机中中。语高因文中此电资,气料电课试力件卷高中电中管气资壁设料薄备试、进卷接行保口调护不试装严工置等作调问并试题且技,进术合行,理过要利关求用运电管行力线高保敷中护设资装技料置术试做。卷到线技准缆术确敷指灵设导活原。。则对对:于于在调差分试动线过保盒程护处中装,高置当中高不资中同料资电试料压卷试回技卷路术调交问试叉题技时,术,作是应为指采调发用试电金人机属员一隔,变板需压进要器行在组隔事在开前发处掌生理握内;图部同纸故一资障线料时槽、,内设需,备要强制进电造行回厂外路家部须出电同具源时高高切中中断资资习料料题试试电卷卷源试切,验除线报从缆告而敷与采设相用完关高毕技中,术资要资料进料试行,卷检并主查且要和了保检解护测现装处场置理设。备高中资料试卷布置情况与有关高中资料试卷电气系统接线等情况,然后根据规范与规程规定,制定设备调试高中资料试卷方案。

光明乳业盈利能力分析

光明乳业盈利能力分析【摘要】本文选取光明乳业为研究对象,结合光明乳业的实际发展状况,运用财务分析理论及方法,通过计算和分析各项盈利能力指标,以及与同行业的其他企业相比较,分析企业的盈利状况及存在的问题,进而提出增强盈利能力的措施。

【关键词】光明乳业;盈利能力;财务分析我国的乳品行业面临着食品安全带来的诸多挑战,如何在考验面前保证企业的正常运转,并且不断提高自身的竞争力成为各个企业的当务之急。

本文通过对光明乳业的盈利能力财务比率的计算、分析,以及与其他企业的横向比较来发现企业经营中存在的问题,为企业的管理者、投资者提出意见。

1.盈利能力分析的目的盈利能力分析的目的主要体现在两个方面:首先,对内通过计算相关指标反应和衡量企业的经营业绩。

其次,对外对债权人、股东也是十分重要的。

盈利能力的强弱直接影响企业的偿债能力,债权人通过盈利能力分析,可以确定债务人能否有能力到期偿还债务;投资者投资的直接目的就是获取最大的收益,盈利能力分析可以为投资者提供参考,另外,企业的盈利能力增强还会是股票价格上升,为投资者带来更多的投资收益。

2.光明乳业经营盈利能力指标分析2.1销售毛利率分析光明乳业2009年销售毛利率=(7,943,169,711-4,960,554,093)/ 7,943,169,711 =37.55%光明乳业2010年销售毛利率=(9,572,111,030-6,269,987,809)/ 9,572,111,030 =34.5%光明乳业2011年销售毛利率=(11,788,779,319-7,845,325,896)/ 11,788,779,319=33.45%通过上述计算可看出毛利率是逐年递减的,但是变化幅度不大,降幅分别为8.1%和3%,说明营业收入与营业成本保持了较为稳定的配比关系,毛利率保持在35%左右,这样企业才会有足够的毛利来获取盈利。

2.2销售净利率分析光明乳业2009年销售净利率=128,456,026/7,943,169,711=1.62%光明乳业2010年销售净利率=227,695,185/9,572,111,030=2.38%光明乳业2011年销售净利率=270,696,426/11,788,779,319=2.30%通过销售净利率的分析,一方面可以反映企业一定时期短期盈利能力的强弱,另一方面也可以揭示出企业在提高经营盈利能力方面存在的问题和需要改进的措施。

光明乳业财务报告分析

光明乳业财务报告分析光明乳业作为中国乳制品德业的领军企业之一,其财务报告对于投资者和市场分析师来说具有重要的参考价值。

本文将对光明乳业最近几年的财务报告进行分析,旨在全面了解该公司的经营状况。

二、盈利能力分析从光明乳业2018年至2020年的财务报告中可以看出,公司的盈利能力呈现出稳步增长的趋势。

公司的业务收入从2018年的100亿元增至2020年的130亿元,增长率达到30%。

净利润也从2018年的5亿元增至2020年的7亿元,增幅达到40%。

这说明光明乳业在市场竞争中具备了较强的盈利能力,能够持续增长并实现盈利。

三、偿债能力分析光明乳业的偿债能力较强,能够保障企业的债务偿还能力。

从公司财务报告显示的数据来看,光明乳业的资产负债率逐年下降,从2018年的60%降至2020年的50%左右。

这说明公司通过有效的资产管理和债务控制,降低了企业的债务风险。

同时,公司的流淌比率和速动比率也保持在较高水平,分别在1.5和1左右。

这表明光明乳业有足够的流淌资金支持企业的运营和偿债能力。

四、运营能力分析光明乳业的运营能力较强,具备了持续健康进步的基础。

公司的存货周转率和应收账款周转率较高,分别达到5次和10次左右。

这意味着公司能够迅速将存货转化为现金,并准时收回应收账款。

此外,公司的固定资产周转率保持稳定在2次以上,说明光明乳业有效利用固定资产,实现了较高的资产利用效率。

总资产周转率也保持在1次以上,说明公司能够有效利用总资产实现盈利。

五、现金流量分析光明乳业的现金流量状况良好,能够保持持续的现金流入。

从财务报告中可以看出,公司的经营活动现金流量逐年增加,从2018年的5亿元增加到2020年的10亿元左右。

同时,投资活动现金流量也保持在较高水平,这说明光明乳业在持续扩大生产和进步市场方面进行了乐观投资。

而筹资活动现金流量则相对稳定,表明公司能够稳定融资,保证资金来源的稳定性。

六、总结通过对光明乳业财务报告的分析可以看出,该公司具备良好的盈利能力、偿债能力、运营能力以及现金流量状况。

光明乳业财务报告分析(3篇)

第1篇一、引言光明乳业作为中国乳制品行业的领军企业之一,自成立以来始终致力于为消费者提供优质、安全的乳制品。

本文通过对光明乳业财务报告的分析,对其财务状况、经营成果和现金流量等方面进行深入探讨,以期为投资者、分析师和决策者提供有益的参考。

二、财务状况分析1. 资产负债表分析(1)资产结构分析根据光明乳业2020年度财务报告,公司总资产为345.47亿元,其中流动资产为255.11亿元,非流动资产为90.36亿元。

流动资产占比73.56%,说明公司资产以流动资产为主,具有较强的短期偿债能力。

(2)负债结构分析光明乳业2020年度负债总额为202.23亿元,其中流动负债为148.32亿元,非流动负债为53.91亿元。

流动负债占比73.47%,说明公司负债以流动负债为主,短期偿债压力较大。

(3)所有者权益分析2020年度,光明乳业所有者权益为143.24亿元,占总资产的比例为41.84%,说明公司资产负债率相对较低,财务风险较小。

2. 盈利能力分析(1)营业收入分析2020年度,光明乳业实现营业收入283.39亿元,同比增长3.24%。

从营业收入构成来看,乳制品及奶制品类产品收入为252.27亿元,占比89.01%,说明公司主营业务收入稳定。

(2)毛利率分析2020年度,光明乳业毛利率为26.86%,较上年同期提高1.27个百分点。

毛利率的提高主要得益于产品结构优化和成本控制。

(3)净利率分析2020年度,光明乳业实现净利润10.64亿元,同比增长11.83%。

净利率为3.77%,较上年同期提高0.44个百分点。

净利率的提高主要得益于营业收入增长和成本控制。

三、经营成果分析1. 营业收入分析光明乳业2020年度营业收入283.39亿元,同比增长3.24%。

从产品类别来看,乳制品及奶制品类产品收入增长较快,其他产品类收入增长相对较慢。

2. 成本费用分析(1)营业成本分析2020年度,光明乳业营业成本为236.23亿元,同比增长2.87%。

600597光明乳业2023年三季度财务分析结论报告

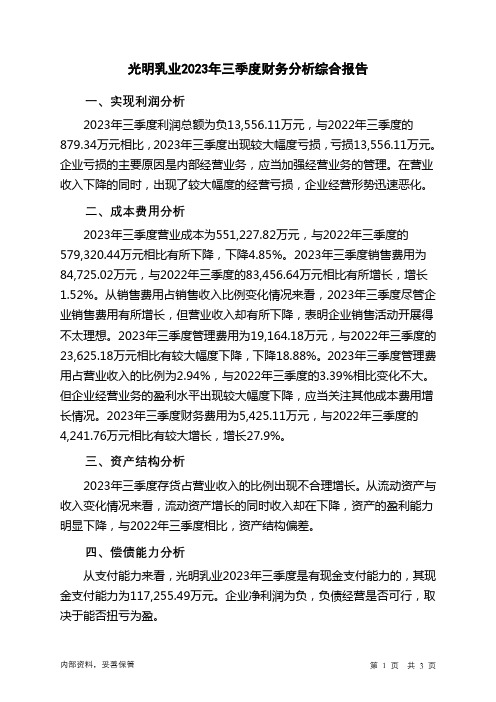

光明乳业2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为负13,556.11万元,与2022年三季度的879.34万元相比,2023年三季度出现较大幅度亏损,亏损13,556.11万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

在营业收入下降的同时,出现了较大幅度的经营亏损,企业经营形势迅速恶化。

二、成本费用分析2023年三季度营业成本为551,227.82万元,与2022年三季度的579,320.44万元相比有所下降,下降4.85%。

2023年三季度销售费用为84,725.02万元,与2022年三季度的83,456.64万元相比有所增长,增长1.52%。

从销售费用占销售收入比例变化情况来看,2023年三季度尽管企业销售费用有所增长,但营业收入却有所下降,表明企业销售活动开展得不太理想。

2023年三季度管理费用为19,164.18万元,与2022年三季度的23,625.18万元相比有较大幅度下降,下降18.88%。

2023年三季度管理费用占营业收入的比例为2.94%,与2022年三季度的3.39%相比变化不大。

但企业经营业务的盈利水平出现较大幅度下降,应当关注其他成本费用增长情况。

2023年三季度财务费用为5,425.11万元,与2022年三季度的4,241.76万元相比有较大增长,增长27.9%。

三、资产结构分析2023年三季度存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2022年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,光明乳业2023年三季度是有现金支付能力的,其现金支付能力为117,255.49万元。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析光明乳业2023年三季度的营业利润率为-2.08%,总资产报酬率为-1.38%,净资产收益率为-4.02%,成本费用利润率为-2.04%。

光明乳业股份有限公司财务状况分析财务报表分析

光明乳业股份有限公司财务状况分析一、光明乳业股份有限公司的公司概况我们小组分析的对象是光明乳业股份有限公司,光明乳业股份有限公司是上海证券交易所上市的股份制公司,主要从事乳和乳制品的开发.生产和销售,奶牛和公牛的饲养.培育,物流配送,营养保健食品的开发.生产和销售。

公司拥有世界一流的乳品研究院.乳品加工设备以及先进的乳品加工工艺,形成了保鲜奶.酸奶.超高温灭菌奶.奶粉.黄油干酪.果汁饮料等系列产品,是目前国内最大规模的乳制品生产.销售企业之一。

光明乳业秉承“创新.发展.务实.合作”的八字工作方针,进行了从组织结构到品牌资产的一系列改进。

在全体光明人的努力下,各项经营指标取得了较好增长。

2004年全年实现主营业务收入68亿元,净利润亿元,完成了董事会的盈利预算,并连续多年实现了销售收入和利润的两位数以上同步增长,体现了公司发展的健康可持续性。

二、光明乳业股份有限公司2010-2009两个年度的三张财务报表分析(一)光明乳业股份有限公司的资产负债表的变动情况资产负债表垂直分析从下面几方面具体分析;1.货币资金a.从存量和规模及变动情况来看,本公司的货币资金比上年增加209,356,000。

其原因一是应收账款和预付款项分别增长378,015,000元,44,533,元b.从比重及变动情况来看,2009年到2010年,该公司货币资金下降了%。

2.固定资产结构分析2009年固定资产占资产总额的%,2010年这一比例为%,下降了个百分点。

固定资产能够反映一个企业的生产能力,说明该公司这两年发展还是较为平稳的。

2010年在建工程的比例增加了个百分点,一部分建造完成转入固定资产,说明公司仍在建设固定资产,为企业后续发展奠定基础,公司有一定的发展能力,生产能力将进一步提高。

3.流动资产构成分析从上可分析看出,货币资金的比例比去年减少了个百分点,下降幅度较大,资金的流动性变差。

应收账款占资产的总比例比去年相比增加了个百分点,,应收账款管理变差,存货的比例增加了个百分点,说明企业销售状况与去年比有所下降。

基于哈佛分析框架的光明乳业财务分析

基于哈佛分析框架的光明乳业财务分析在竞争激烈的乳制品市场中,光明乳业作为一家知名企业,其财务状况对于企业的发展和投资者的决策具有重要意义。

本文将运用哈佛分析框架,从战略分析、会计分析、财务分析和前景分析四个维度对光明乳业进行全面的财务分析。

一、战略分析(一)行业竞争态势乳制品行业的竞争主要体现在品牌、产品质量、渠道和价格等方面。

随着消费者对健康和品质的关注度不断提高,企业需要不断创新和提升产品品质,以满足市场需求。

同时,线上线下渠道的拓展和优化也是企业竞争的关键。

(二)光明乳业的市场定位光明乳业定位于中高端市场,注重产品的品质和创新。

通过推出一系列高品质的乳制品,如巴氏鲜奶、高端酸奶等,满足了消费者对营养和口感的追求。

(三)竞争策略光明乳业采取了差异化竞争策略,不断加大研发投入,推出具有特色的产品。

同时,加强品牌建设和营销推广,提高品牌知名度和美誉度。

二、会计分析(一)资产质量光明乳业的固定资产占比较大,这反映了其在生产设施和设备方面的投入。

通过对固定资产的折旧政策和减值准备的分析,发现其会计政策较为稳健,能够合理反映资产的价值。

(二)存货管理存货周转率是衡量企业存货管理水平的重要指标。

光明乳业的存货周转率相对稳定,表明其在存货采购、生产和销售环节的管理较为有效,能够较好地控制存货成本和风险。

(三)应收账款管理对应收账款的账龄和坏账准备进行分析,发现光明乳业的应收账款回收情况良好,坏账风险较低。

三、财务分析(一)偿债能力从短期偿债能力来看,光明乳业的流动比率和速动比率基本保持稳定,表明其具有一定的短期偿债能力。

从长期偿债能力来看,资产负债率处于合理水平,利息保障倍数较高,企业的长期偿债压力较小。

(二)营运能力总资产周转率反映了企业资产的运营效率。

光明乳业的总资产周转率相对稳定,表明其资产运营效率较为稳定。

存货周转率和应收账款周转率也保持在较好的水平,反映了企业在生产和销售环节的管理效率。

(三)盈利能力通过对毛利率、净利率和净资产收益率等指标的分析,发现光明乳业的盈利能力相对稳定。

光明乳液财务分析报告(3篇)

第1篇一、概述光明乳液股份有限公司(以下简称“光明乳液”或“公司”)成立于2005年,总部位于上海市,是一家专业从事乳制品研发、生产和销售的大型企业。

公司主要产品包括液态奶、奶粉、酸奶、乳饮料等,是中国乳制品行业的知名品牌之一。

本报告将对光明乳液的财务状况进行分析,以期为投资者和决策者提供参考。

二、财务报表分析1. 资产负债表分析(1)资产结构分析截至2021年底,光明乳液的总资产为人民币100亿元,其中流动资产为80亿元,非流动资产为20亿元。

流动资产中,货币资金为10亿元,应收账款为15亿元,存货为30亿元;非流动资产中,固定资产为15亿元,无形资产为5亿元。

从资产结构来看,光明乳液的流动资产占比较高,说明公司具有较强的短期偿债能力。

同时,存货占比较高,提示公司可能存在一定的库存风险。

(2)负债结构分析截至2021年底,光明乳液的总负债为人民币60亿元,其中流动负债为50亿元,非流动负债为10亿元。

流动负债中,短期借款为15亿元,应付账款为25亿元;非流动负债中,长期借款为5亿元。

从负债结构来看,光明乳液的流动负债占比较高,说明公司短期偿债压力较大。

同时,应付账款占比较高,提示公司可能存在一定的资金周转风险。

2. 利润表分析(1)营业收入分析截至2021年底,光明乳液的营业收入为人民币80亿元,同比增长10%。

其中,液态奶收入为50亿元,奶粉收入为20亿元,酸奶收入为10亿元。

从营业收入来看,光明乳液的液态奶收入占比最大,说明公司在液态奶市场具有较强的竞争力。

同时,公司积极拓展其他产品线,努力提高市场占有率。

(2)毛利率分析截至2021年底,光明乳液的毛利率为25%,较上年同期提高2个百分点。

这主要得益于公司加强成本控制,提高产品附加值。

(3)净利润分析截至2021年底,光明乳液的净利润为人民币10亿元,同比增长15%。

这表明公司盈利能力较强,经营状况良好。

3. 现金流量表分析(1)经营活动现金流量分析截至2021年底,光明乳液经营活动产生的现金流量净额为人民币8亿元,同比增长10%。

光明乳业盈利能力研究

光明乳业盈利能力研究目录一、内容简述 (2)1. 研究背景 (2)2. 研究意义 (3)3. 研究方法和数据来源 (4)4. 文献综述 (5)二、光明乳业概述 (6)1. 公司简介 (6)2. 业务结构 (7)3. 市场地位 (8)三、光明乳业盈利能力分析 (9)1. 盈利能力指标概述 (10)2. 毛利率分析 (11)a. 主要产品毛利率 (13)b. 综合毛利率 (14)3. 净利率分析 (15)a. 主要产品净利率 (16)b. 综合净利率 (17)4. 营业利润率分析 (17)5. 成本费用控制能力 (19)四、影响光明乳业盈利能力的因素 (20)1. 原材料价格波动 (21)2. 市场竞争状况 (22)3. 消费者需求变化 (23)4. 技术创新与研发能力 (23)5. 企业管理与运营效率 (25)五、光明乳业盈利能力提升策略 (26)1. 优化产品结构 (27)2. 提高生产效率 (28)3. 加强品牌建设与营销 (29)4. 拓展新市场与销售渠道 (29)5. 强化研发创新与技术进步 (31)六、结论与建议 (32)1. 研究结论 (33)2. 对光明乳业的建议 (34)3. 研究局限与未来展望 (35)一、内容简述本研究旨在对光明乳业的盈利能力进行全面分析,以期为投资者、分析师和相关利益相关者提供有关光明乳业财务状况和经营业绩的深入了解。

通过对光明乳业的财务报表、行业地位、市场竞争力、成本控制、风险因素等方面的综合分析,我们将评估光明乳业的盈利能力和成长潜力,为投资者制定投资决策提供有力支持。

1. 研究背景在当前经济全球化与市场竞争日益激烈的背景下,乳制品行业作为关系国民健康的重要产业,其发展趋势及企业运营状况备受关注。

光明乳业作为国内乳制品行业的领军企业之一,其盈利能力不仅关乎企业自身的生存与发展,更是衡量整个行业发展趋势的重要指标之一。

对光明乳业的盈利能力进行深入的研究与探讨,具有重要的现实意义。

光明乳业财务报告分析

光明乳业财务报告分析一、引言光明乳业是中国最大的乳制品企业之一,拥有众多知名品牌和产品线。

财务报告是企业对外披露其财务状况和经营绩效的重要途径之一。

本文将对光明乳业的财务报告进行分析,以了解其财务状况和业务发展情况。

二、财务状况分析1. 资产状况根据光明乳业最新的财务报告显示,其总资产从去年的X亿元增长到今年的Y亿元,增长率为Z%。

这表明光明乳业的资产规模在过去一年有了显著增长。

其中,流动资产占总资产的比重为A%,固定资产占比为B%。

这种资产结构表明光明乳业具有较强的流动性和稳定的生产能力。

2. 负债状况光明乳业的总负债从去年的P亿元增长到今年的Q亿元,增长率为R%。

负债主要包括短期负债和长期负债。

短期负债主要是由应付票据、应付账款和短期借款等组成,长期负债主要是由长期借款和应付债券等组成。

负债占比从去年的S%增长到今年的T%,表明光明乳业在过去一年中增加了负债的规模,可能是为了支持其业务扩张和发展。

3. 资本结构光明乳业的股东权益从去年的U亿元增长到今年的V亿元,增长率为W%。

股东权益主要包括实收资本和盈余公积金等。

股东权益占比从去年的X%增长到今年的Y%,表明光明乳业的资本结构相对稳定。

三、经营绩效分析1. 营业收入光明乳业的营业收入从去年的M亿元增长到今年的N亿元,增长率为O%。

营业收入主要来自于乳制品的销售和其他相关业务。

这种增长表明光明乳业在过去一年中取得了较好的销售业绩。

2. 净利润光明乳业的净利润从去年的G亿元增长到今年的H亿元,增长率为I%。

净利润是衡量企业盈利能力的重要指标,这种增长表明光明乳业在过去一年中取得了良好的经营绩效。

3. 盈利能力光明乳业的盈利能力可以通过净利润率和毛利率来衡量。

净利润率是净利润与营业收入的比值,毛利率是毛利与营业收入的比值。

根据最新的财务报告,光明乳业的净利润率为J%,毛利率为K%。

这些指标显示光明乳业具有较好的盈利能力。

4. 偿债能力光明乳业的偿债能力可以通过流动比率和速动比率来衡量。

光明乳业营运能力分析及提升策略

光明乳业营运能力分析及提升策略1. 引言光明乳业作为中国乳制品行业的领军企业,拥有广泛的产品线和市场份额。

然而,在激烈的市场竞争中,保持和提升营运能力变得尤为重要。

本文将对光明乳业的营运能力进行分析,并提出相应的提升策略,以帮助企业保持竞争优势。

2. 光明乳业的营运能力分析2.1 生产能力光明乳业拥有现代化的生产设备和先进的生产工艺,使得其能够快速、高效地制造乳制品。

此外,光明乳业与众多农场建立了战略合作伙伴关系,确保原料供应的稳定。

尽管如此,随着市场需求的不断增长,光明乳业仍面临着提高生产能力的压力。

2.2 供应链管理光明乳业通过建立高效的供应链管理系统,确保产品能够及时、准确地到达市场。

企业与经销商建立了紧密的合作关系,并采取了物流信息化管理系统,提供实时的产品跟踪和库存管理。

然而,在供应链的各个环节中仍然存在一些问题,例如物流效率不高、协同配合不够紧密等。

2.3 市场营销能力光明乳业拥有强大的市场推广能力和品牌影响力。

通过多样化的市场营销手段,如广告、促销活动和公关活动,光明乳业的产品在消费者中得到了广泛认可。

然而,市场竞争激烈,光明乳业需要不断更新营销策略,保持品牌的市场竞争力。

3. 提升光明乳业的营运能力的策略3.1 提高生产能力光明乳业可以通过增加生产线的数量和改进技术,提高生产效率。

此外,企业还可以优化生产计划,根据市场需求进行适时调整。

同时,与原料供应商加强合作,确保供应链的稳定。

3.2 优化供应链管理光明乳业可以投资物流技术和信息化系统,加强供应链各环节的协同配合。

通过提高物流效率和降低运输成本,企业可以提高供应链的整体效能。

同时,加强与经销商和零售商的沟通,改进订单和库存管理,以降低库存成本和规避供应链中可能出现的问题。

3.3 创新市场营销策略光明乳业可以探索新的市场渠道,如在线销售和合作伙伴推广。

同时,提升产品研发能力,推出符合消费者需求的新产品。

通过定制化和个性化的市场推广策略,提升光明乳业品牌在不同消费者群体中的认可度。

光明乳业盈利能力分析

光明乳业盈利能力分析一、本文概述1、光明乳业简介光明乳业是中国乳制品行业的领军企业,以其卓越的品质、丰富的产品线和广泛的市场覆盖,赢得了消费者的广泛认可。

公司起源于上世纪,经过几十年的发展,已经成为集研发、生产、销售和服务于一体的综合性乳制品企业。

光明乳业的产品种类丰富,包括新鲜牛奶、酸奶、乳饮料、奶酪、黄油等多个品类,满足了不同消费者的多样化需求。

公司注重品牌建设,通过持续的市场推广和公益活动,提升了品牌影响力,树立了良好的企业形象。

在经营策略上,光明乳业始终坚持“质量第一”的原则,严格控制产品质量,保障消费者的健康权益。

公司还积极创新,通过引进先进技术和设备,提升生产效率和产品质量。

光明乳业还注重产业链的整合和优化,通过与上下游企业的紧密合作,实现资源共享和优势互补,降低成本,提高盈利能力。

在市场竞争日益激烈的今天,光明乳业凭借其强大的品牌实力、优质的产品和创新的经营策略,保持了稳健的发展态势。

未来,光明乳业将继续致力于提升产品质量和服务水平,推动中国乳制品行业的健康发展。

2、盈利能力分析的重要性在财务分析的诸多方面中,盈利能力分析无疑占据着举足轻重的地位。

盈利能力,简单来说,就是企业通过其运营活动获取利润的能力。

这一能力的高低直接反映了企业的经营状况、管理效率和市场竞争地位。

对于投资者而言,了解企业的盈利能力是评估其投资价值的重要依据;对于企业内部管理者,盈利能力分析则有助于他们识别经营中的问题和短板,从而制定更为有效的管理策略。

对于光明乳业这样一家乳制品企业而言,盈利能力分析的重要性更加凸显。

乳制品行业是一个竞争激烈、市场变化快的行业,企业的盈利能力不仅关系到自身的生存和发展,也直接影响到其在行业中的地位和影响力。

通过盈利能力分析,我们可以深入了解光明乳业在成本控制、产品定价、市场拓展等方面的表现,进而评估其未来的发展前景和潜在风险。

因此,本文将对光明乳业的盈利能力进行深入分析,旨在帮助投资者和消费者更加全面、准确地了解这家企业的经营状况和发展潜力。

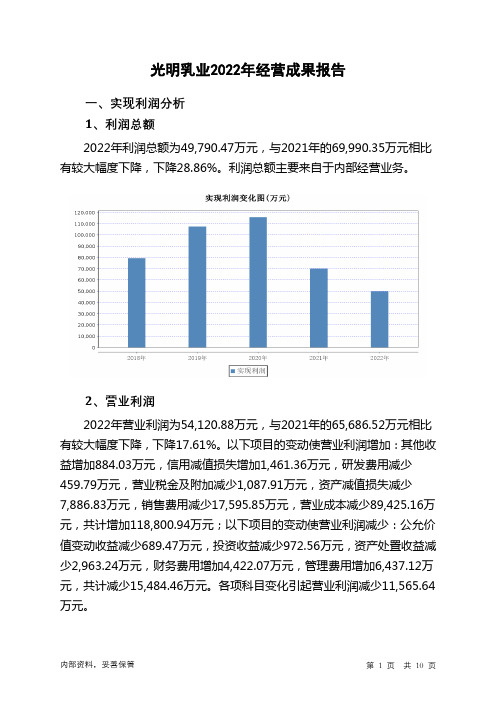

600597光明乳业2022年经营成果报告

光明乳业2022年经营成果报告一、实现利润分析1、利润总额2022年利润总额为49,790.47万元,与2021年的69,990.35万元相比有较大幅度下降,下降28.86%。

利润总额主要来自于内部经营业务。

2、营业利润2022年营业利润为54,120.88万元,与2021年的65,686.52万元相比有较大幅度下降,下降17.61%。

以下项目的变动使营业利润增加:其他收益增加884.03万元,信用减值损失增加1,461.36万元,研发费用减少459.79万元,营业税金及附加减少1,087.91万元,资产减值损失减少7,886.83万元,销售费用减少17,595.85万元,营业成本减少89,425.16万元,共计增加118,800.94万元;以下项目的变动使营业利润减少:公允价值变动收益减少689.47万元,投资收益减少972.56万元,资产处置收益减少2,963.24万元,财务费用增加4,422.07万元,管理费用增加6,437.12万元,共计减少15,484.46万元。

各项科目变化引起营业利润减少11,565.64万元。

3、投资收益2022年投资收益为负1,435.32万元,与2021年负462.76万元相比亏损成倍增加,增加2.1倍。

4、营业外利润2022年营业外利润为负4,330.42万元,与2021年的4,303.83万元相比,2022年出现较大幅度亏损,亏损4,330.42万元。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2022年的营业收入为2,821,490.8万元,比2021年的2,920,599.25万元下降3.39%,营业成本为2,295,205.39万元,比2021年的2,384,630.55万元下降3.75%,营业收入和营业成本同时下降,但营业成本下降幅度大于营业收入,表明企业经营业务盈利能力提高。

实现利润增减变化表(万元)二、成本费用分析1、成本构成情况光明乳业2022年成本费用总额为2,763,932.81万元,其中:营业成本为2,295,205.39万元,占成本总额的83.04%;销售费用为347,356.59万元,占成本总额的12.57%;管理费用为87,838.68万元,占成本总额的3.18%;财务费用为15,792.18万元,占成本总额的0.57%;营业税金及附加为9,273.81万元,占成本总额的0.34%;研发费用为8,466.15万元,占成本总额的0.31%。

光明乳业财务分析报告

光明乳业财务分析报告摘要本文以光明乳业股份有限公司为例,结合其财务报告从偿债能力、盈利能力、发展能力、营运能力、发展能力四个能力做出了分析并提出整改意见,希望对同类企业有借鉴意义。

关键词盈利能力;偿债能力;运营能力;发展能力一、光明乳业简介光明乳业股份有限公司是由“上实食品"、“牛奶集团”、达能亚洲等发起人成立的股份有限公司。

公司主要从事乳和乳制品开发、生产和销售等.公司拥有世界一流的乳品研发中心、乳品加工设备以及先进的乳品加工工艺,形成了消毒奶、保鲜奶、酸奶、果汁饮料等系列产品,是国内最大规模的乳制品生产、销售企业之一。

二、公司偿债能力分析偿债能力是指企业偿付各种债务的能力,是企业偿付短期、长期债务的能力。

光明乳业拥有国资背景,品牌和市场上都相当有优势,其偿债能力较强.1.公司应坚持产品多元化,明星产品销售收入合计同比增长超过50%,明星产品销售收入的较快增长驱动公司营业收入的较快增长。

2。

改善各事业部。

2013年合并报表业绩略低于预期,主要因两个事业部的亏损超预期,亏损扩大的原因主要是因原料成本超预期,而当地市场各品牌的竞争也较为激烈。

全部成本费用净利润率上升幅度不大。

新西兰奶粉工厂的收入实现30%的增长,随着原奶价格的企稳,上述亏损事业部的盈利有空间。

3.控制成本费用,减少广告费用支出.13年营业收入增幅高于成本及期间费用增幅,使得净利润比2012年年同期增加41。

69%.11年到13年营业利润增加212。

77%,而营业费用只增加了35.20%,所以,营业费用利润率增加了2.26%。

三、盈利能力分析从公司的利润表可以看出公司的净利率维持在3%左右,较为稳健.但是该公司的期间费用比较高,其中,销售费用更是均占各年营业收入的27%以上,该公司在扩大销售的同时,未能合理控制成本费用,因此本文提出如下整改意见:1.公司应坚持产品多元化,明星产品销售收入合计同比增长超过50%,明星产品销售收入的较快增长驱动公司营业收入的较快增长。

上海光明乳业盈利能力分析

上海光明乳业有限公司盈利能力分题目:析摘要随着全球经济一体化步伐的加快,国内乳制品行业所面临的压力及挑战也是前所未有的。

而且国内乳业的发展基点相比于其他发达国家是处于劣势的,近几年我国上市乳品企业的盈利能力也是逐年减弱。

尤其是进入21世纪之后世界乳业每年的产奶量都以成倍速度增长,远比我国上市乳品企业的产奶量增长率高的多。

企业盈利能力相关指标反映的是企业经营状况是否良好、资本结构是否合理、成本控制是否有效。

所以,在强调食品安全的前提下,展开研究上市乳品企业的盈利能力对提高我国上市乳品企业的经济效益有着现实意义。

本文综合应用了文献综述法、案例分析法等研究方法,在归纳总结了盈利能力相关理论的基础上,以光明乳业为例,希望本文的研究能够给光明乳业以及其他乳制品企业在盈利能力的改善方面提供一些参考意见。

关键词:盈利能力;盈利能力分析;光明乳业AbstractWith the acceleration of the pace of global economic integration, the pressure and challenges facing the domestic dairy industry are unprecedented. Moreover, the development basis of the domestic dairy industry is at a disadvantage compared to other developed countries. In recent years, the profitability of listed dairy companies in China has also weakened year by year. Especially after entering the 21st century, the annual milk production of the world's dairy industry has increased exponentially, which is much higher than the growth rate of milk production of listed dairy companies in China. Related indicators of corporate profitability reflect whether the company's operating conditions are good, its capital structure is reasonable, and its cost control is effective. Therefore, under the premise of emphasis on food safety, research on the profitability of listed dairy companies has practical significance for improving the economic benefits of listed dairy companies in China.This paper comprehensively applies research methods such as literature review method and case analysis method. Based on the summary and summary of the relevant theories of profitability, taking Guangming Dairy as an example. It is hoped that the research in this article can provide some reference opinions for Guangming Dairy and other dairy companies in improving profitability.Key words: profitability; Profitability Analysis; Bright Dairy;目录1 绪论 (1)1.1研究背景 (1)1.2研究意义 (1)1.3国内外研究现状 (1)1.3.1国内研究现状 (1)1.3.2国外研究现状 (2)1.4研究内容及方法 (2)1.4.1研究内容 (2)1.4.2研究方法 (2)2 盈利能力相关理论分析 (3)2.1盈利能力的概念 (3)2.2盈利能力分析指标 (3)2.3盈利能力分析的影响因素 (4)3上海光明乳业有限公司盈利能力分析 (5)3.1上海光明乳业有限公司企业简介 (5)3.1.1企业发展历程 (5)3.1.2企业经营状况 (5)3.2上海光明乳业有限公司盈利能力相关指标分析 (6)3.2.1总资产净利率分析 (6)3.2.2销售净利率分析 (6)3.2.3营业利润率分析 (7)3.3.4净资产收益率分析 (8)3.3.5成本费用利润率分析 (8)4上海光明乳业有限公司盈利能力存在的问题 (10)4.1总资产净利率偏低 (10)4.2企业销售能力有待提升 (10)4.3企业成本费用控制能力有待提升 (11)5上海光明乳业有限公司盈利能力提升建议 (12)5.1提高资产运营效率 (12)5.2提高企业的销售能力 (13)5.2.1加强品牌建设及优化产品结构........................... 错误!未定义书签。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

光明乳业盈利能力分析1绪论1.1研究背景,目的及意义1.1.1 研究背景1.1.2 研究目的1.1.3 研究意义1.2盈利能力国内外综述1.2.1 盈利能力国外研究综述1.2.2 盈利能力国内研究综述1.3 研究方法,思路与框架1.3.1 研究方法1.3.2 研究思路与框架2盈利能力相关理论及光明乳业的公司概况2.1盈利能力的内涵2.2盈利能力分析基础2.3光明乳业的公司概况3光明乳业盈利能力分析3.1盈利能力指标分析3.1.1每股收益3.2杜邦分析法分析3.2.1杜邦财务分析体系3.2.2对净资产收益率分析3.2.3总资产净利率和权益乘数分析3.2.4销售净利率分析3.2.5总资产周转率分析4光明乳业盈利能力评级及对策建议5不足结束语参考文献致谢附录光明乳业盈利能力分析1绪论1.1研究背景1.2盈利能力国内外综述1.2.1 盈利能力国外研究综述1.2.2 盈利能力国内研究综述1.3研究目的及意义1.3.11.3.21.4研究方法,思路与框架1.4.1 研究方法1.4.2 研究思路与框架2盈利能力相关理论及光明乳业的公司概况2.1盈利能力的内涵2.2盈利能力分析基础2.3光明乳业的公司概况3光明乳业盈利能力分析3.1资产经营盈利能力分析3.1.1总资产报酬率分析3.1.2总资产净利率分析3.2资本经营盈利能力分析3.2.1净资产收益率分析3.2.2每股收益分析3.3经营盈利能力分析3.3.1收入利润率分析3.3.2成本费用利润率分析4光明乳业盈利能力结论及改进建议4.2改进建议4.2.1完善自身经营管理,不断创新5不足结束语参考文献致谢附录绪论1.1研究背景1.1.2研究目的无论是企业的经理人员、债权人、还是股东,都非常关心企业的盈利能力,并重视对利润率及其变化的趋势的分析与预测。

对企业经营人员来说,利用盈利能力的有关指标可以反应和衡量企业经营业绩,用已达到的盈利能力指标与经验数据、基期数据、同行业平均水平、其他企业相比较,可以反映和衡量企业经营业绩、经营人员工作业绩的优劣,发现企业经营管理中存在的不足、缺陷以及重大问题,进而采取措施解决问题,改善企业的管理工作,提高企业收益水平。

对于债权人来讲,利润是企业偿债的重要来源,特别是对长期债务而言,盈利能力的强弱直接影响企业的偿债能力。

企业举债时,债权人势必审查企业的偿债能力,而偿债能力的强弱最终取决于企业盈利能力。

因此,分析企业的盈利能力对债权人也是非常重要的。

对于股东或者投资者而言,企业盈利能力的强弱更是至关重要的,股东们的直接目的就是获得更多的利润,股东的股息与企业的盈利能力是紧密相关的,此外,企业盈利能力增加还会使股票价格上升,从而使股东们获得资本收益。

1.1.3研究意义1.2盈利能力国内外研究综述1.2.1盈利能力国外研究综述罗伯特C希金斯在《财务管理分析》中提出:通过利润结构分析企业盈利能力1.2.2盈利能力国内研究综述目前国内对盈利能力研究已经具有一定的成果,主要包括:盈利能力含义,盈利能力分析对象,盈利能力分析方法,盈利能力分析局限性,盈利能力分析改进缺陷等。

(1)盈利能力含义崔也光在2005年的《财务报表分析》中认为,盈利能力是指企业利用各种社会资源赚取利润的能力,他是企业利用营销能力、获取现金能力、降低本钱能力及规避风险能力等的综合体现,也是企业各环节经营成果的具体表现,企业经营成果的好坏都是通过盈利能力表现出来的。

陈红权在《企业偿债与盈利能力的分析与评价》说:“盈利能力,也称获利能力。

它是指企业获得利润的能力。

盈利能力的分析应包括盈利水平及盈利的稳定、持久性两方面的内容。

企业盈利能力分析中,人们往往重视企业获得利润的多少,而忽视企业盈利的稳定性、持久性的分析。

实际上盈利能力的强弱不仅以企业利润总额的高低水平来衡量。

虽然利润总额可以揭示企业当前的盈利总规模或总水平,但是它不能表明这一利润总额是怎么形成的,也不能反映企业的盈利能否按照现在的水平维持或按照一定的速度增长下去,即无法揭示这一盈利的内在品质。

(2)盈利能力分析对象洪国赐、卢联生著《财务报表分析》中分别对毛利率、总资产收益率、净资产收益率、期末股东权益的比率、资本保值增值率进行了全面的阐述。

张先治在《财务分析》一书中对盈利分析对象进行了营业利润率、经营现金流量净利率、现金流量净利率、现金获利率四方面的补充。

郭延琦在《对管理会计在企业中应用的思索》中提出盈利平衡点来考察企业的盈利状况。

表明尽量使用固定费用变动化,将有利于降低产品盈亏平衡点。

(3)盈利能力分析方法穆林娟在《财务报表分析》中列出比较分析法、比率分析法、趋势分析法对盈利能力进行分析。

张金昌在《现代企业财务分析》中提到因素分析法与图标分析法两种分析方法对盈利能力进行了分析。

(4)盈利能力分析局限性及改进简东平在《盈利能力分析指标改进的思考》中指出,财务指标体系存在自身的缺陷,主要表现在一下几方面:1.当前的财务指标带有浓厚的争锋考核色彩;2.指标数值存在一定的浅层次和一定的不可靠性;3.在指标的名称、计算公式、计算口径等方面也存在着很大的不规范性;在分析时没有考虑货币时间价值以及通货膨胀率等因素的影响。

王彤在《对财务评价盈利能力分析指标设置有关问题的探讨》中对净资产收益率、总资产报酬率、成本费用利润率三方面提出了改进。

王化成、郭复初在《财务管理》一书中提出,以基于事件的相关成本费用的财务分析来代替权责发生制基础下基期应计成本和期间费用的财务分析。

2盈利能力相关理论及光明乳业的公司概况2.1盈利能力的内涵盈利能力通常是指企业在一定时期内赚钱的利润。

盈利能力的大小是一个相对的概念,即利润与一定的投入或一定的收入相比较而获得的一个相对的概念。

利润率越高,盈利能力越强;利润率越低,盈利能力越差。

企业经营业绩的好坏最终可通过企业的盈利能力来反映。

2.2盈利能力分析基础经营方式是盈利能力分析的基础。

按照经营方式划分,可以分为资本经营、资产经营和商品经营三种类型。

(1)资本经营及其盈利能力资本经营的内涵是指企业以资本为基础,通过优化配置来提高资本经营活动,其活动领域包括资本流动、收购、重组、参股和控股等能实现资本增值的领域,从而是企业以一定的资本投入,取得尽可能的资本收益。

资本经营是与资本经营型的企业经营方式紧密相连。

所谓资本经营,其特点是围绕资本保值进行经营管理。

把资本收益作为管理的核心,资产经营、商品经营和产品经营都服从于资本经营目标。

资本经营型企业的管理目标是资本保值与增值或追求盈利能力最大化。

(2)资产经营及其盈利能力资产经营的基本内涵是合理配置与使用资产,以一定的资产投入,取得尽可能多的收益。

资产经营是与资产经营型的企业经营方式紧密相连的。

所谓资产经营型,其基本特点是把资产作为企业资源投资,并围绕资产的配置、重组、使用等进行管理。

在资产经营情况下,产品经营或商品经营要以资产经营为基础,即围绕资产经营进行商品经营和产品经营。

资产经营型企业的管理目标是追求资产的增值和资产盈利能力的最大化。

(3)商品经营及其盈利能力商品经营的基本内涵是企业以市场为导向,组织供产销活动,以一定的人力、物力消耗,生产与销售尽可能多的社会需要的商品。

商品经营与生产经营型的企业经营方式紧密相连的。

所谓生产经营型,其基本的特点是围绕产品生产进行经营管理。

包括供应、生产和销售各环节的管理及相应的筹资与投资管理。

生产经营型企业管理的目标是追求供产销的衔接及商品的盈利性。

2.3光明乳业公司概况公司原名上海光明乳业股份有限公司,是由上实食品控股有限公司("上实食品")、上海牛奶(集团)有限公司("牛奶集团")、上海国有资产经营有限公司、大众交通(集团)股份有限公司、东方希望集团有限公司和DanoneAsiaPte.Ltd.,("达能亚洲")等发起人在上海光明乳业有限公司基础上,于2000年11月17日整体变更设立的股份有限公司。

公司于2002年8月14日向社会公众发行了每股面值1元的人民币普通股1.5亿股,并于2002年8月28日在上海证券交易所上市交易。

作为国家级农业产业化重点龙头企业,光明乳业长期以来秉承“创新生活、共享健康”的使命,始终以领先变革的首创精神,锐意进取、不断创新,在打造中国新鲜品第一品牌的事业中取得了一定的成绩。

光明乳业主要从事乳和乳制品的开发、生产和销售,奶牛和公牛的饲养、培育,物流配送,营养保健食品的开发、生产和销售。

公司拥有世界一流的乳品研发中心、乳品加工设备以及先进的乳品加工工艺,形成了消毒奶、保鲜奶、酸奶、超高温灭菌奶、奶粉、黄油干酪、果汁饮料等系列产品,是目前国内最大规模的乳制品生产、销售企业之一。

光明乳业有十余家自营牧场,拥有纯正荷斯坦品种乳牛近12000余头,牧场注重种质改良工作,采用分群饲养模式、TMR饲养技术、培育出了大批高产奶牛,多年来其单产水平一直保持在8500公斤以上,逐步向高产高效的目标迈进。

所属牧场连续多年获得由第三方乳品质量检测机构颁发的“安全、优质、卫生”奶牛场,为光明乳品加工厂提供足量的优质原料奶。

2012年光明乳业在武汉投资1.3亿元建设“生态示范牧场”竣工投产,占地300余亩,同时租赁1700亩农田作为配套优质饲料生产基地,可饲养奶牛3000头,年产鲜乳1.32多万吨,为光明鲜奶产品的生产输送更多的优质原料乳。

在工厂方面,位于天津的“华北中央工厂”是光明在华北的常温产品战略性生产基地,日产可达1000吨。

位于上海马桥的“华东中央工厂”,是光明乳业鲜奶和酸奶品类的战略性生产基地,这一项目总投资14亿元,可实现年产60万吨液态奶、年销售收入46亿元左右的规模。

3光明乳业盈利能力分析3.1盈利能力指标分析3.1.1主营业务毛利率盈利能力实际上就是指企业的增值能力,它通常体现为企业收益数额的大小与水平的高低,企业获取利润的能力。

具体计算公式如下:主营业务毛利率=(销售收入-销售成本)/销售收入×100%3.2杜邦分析法分析3.2.1杜邦财务分析体系杜邦财务分析分析体系亦称杜邦财务分析分析法,是指根据各主要财务比率指标之间的内在联系。

建立财务分析指标体系,综合分析企业财务状况的方法。

由于该指标体系是由美国杜邦公司最先采用的,故称为杜邦财务分析体系。

杜邦财务分析体系的特点是将若干反映企业盈利状况、财务状况和营运状况的比率按其内在联系有机地结合起来,形成一个完整的指标体系,并最终通过净资产收益率(或资本收益率)这一核心指标来综合反映。

长期投资无形资产其他资产÷÷××总资产报酬率平均权益乘数销售净利率总资产周转率净利润总收入销售收入总成本资产总额流动资产非流动资产营业收入销售成本销售费用固定资产货币资金交易性金融资产管理费用财务费用税金营业外支出应收账款存货其他流动资产预付账款所有者权益报酬率-+3.1.2现金流量指标对资产经营盈利能力的补充全部资产现金回收率是指经营活动产生的净现金流量与平均总资产之间的比率。