光明乳业的财务报表分析

基于哈佛分析框架的光明乳业财务分析

基于哈佛分析框架的光明乳业财务分析一、引言随着人们生活水平的提高和健康意识的增强,乳制品行业在我国市场的需求持续增长。

光明乳业作为我国乳制品行业的重要参与者,其财务状况对于投资者、债权人、管理层以及其他利益相关者来说具有重要的参考价值。

本文将运用哈佛分析框架,从战略分析、会计分析、财务分析和前景分析四个维度对光明乳业的财务状况进行全面深入的剖析。

二、战略分析(一)行业竞争格局我国乳制品行业竞争激烈,市场集中度较高。

蒙牛、伊利等企业在市场份额上占据较大优势,光明乳业面临着来自同行的强大竞争压力。

(二)市场需求趋势消费者对乳制品的品质、安全和功能性需求不断提升,这为光明乳业的产品创新和品质提升提出了更高要求。

(三)光明乳业的竞争战略光明乳业通过不断优化产品结构,加大研发投入,推出了一系列具有特色的高端产品,以差异化战略在竞争中寻求突破。

同时,加强品牌建设,提升品牌知名度和美誉度。

三、会计分析(一)资产项目1、固定资产:光明乳业的固定资产主要包括厂房、设备等。

对固定资产的折旧政策进行分析,判断其合理性。

2、存货:关注存货的计价方法以及存货周转率,评估存货管理效率。

(二)负债项目1、短期借款:分析短期借款的规模和利率,评估其偿债压力。

2、应付账款:关注应付账款的账龄和供应商关系。

(三)收入确认政策审查光明乳业的收入确认政策,确保其符合会计准则,不存在提前或延后确认收入的情况。

四、财务分析(一)偿债能力分析1、短期偿债能力通过流动比率、速动比率等指标,评估光明乳业短期内偿还债务的能力。

2、长期偿债能力利用资产负债率、利息保障倍数等指标,分析其长期偿债能力。

(二)营运能力分析1、应收账款周转天数反映公司收回应收账款的速度。

2、存货周转天数衡量存货的管理效率和销售能力。

(三)盈利能力分析1、销售净利率体现每一元销售收入带来的净利润。

2、净资产收益率反映股东权益的收益水平。

(四)现金流量分析1、经营活动现金流量分析经营活动现金流入和流出的情况,评估公司的盈利质量。

光明乳业财务报告分析(3篇)

第1篇摘要:光明乳业作为中国乳制品行业的领军企业之一,其财务状况一直是投资者和消费者关注的焦点。

本文通过对光明乳业近年来的财务报告进行深入分析,旨在揭示其财务状况、盈利能力、偿债能力、运营效率等方面的情况,为投资者和消费者提供参考。

一、引言光明乳业成立于1915年,是中国乳制品行业的先驱之一。

经过多年的发展,光明乳业已成为中国乳制品行业的领军企业之一,产品涵盖液态奶、奶粉、酸奶等多个领域。

本文通过对光明乳业财务报告的分析,评估其财务状况,为投资者和消费者提供决策依据。

二、财务状况分析1. 资产负债表分析(1)资产结构分析根据光明乳业近年来的资产负债表,可以看出其资产结构较为稳定。

截至2020年底,光明乳业的总资产为297.68亿元,其中流动资产为146.54亿元,占总资产的49.33%;非流动资产为151.14亿元,占总资产的50.67%。

流动资产中,货币资金、应收账款和存货等占比较大,表明光明乳业具有较强的短期偿债能力。

(2)负债结构分析光明乳业的负债结构相对合理,截至2020年底,总负债为159.54亿元,其中流动负债为104.71亿元,占总负债的65.43%;非流动负债为54.83亿元,占总负债的34.57%。

流动负债主要由短期借款、应付账款等构成,表明光明乳业短期偿债压力较小。

2. 利润表分析(1)收入分析近年来,光明乳业的营业收入持续增长,2020年实现营业收入419.15亿元,同比增长5.15%。

其中,液态奶、奶粉、酸奶等主要产品收入均有所增长,表明光明乳业市场竞争力较强。

(2)利润分析2020年,光明乳业实现净利润8.23亿元,同比增长15.29%。

毛利率为26.15%,较上年同期提高1.29个百分点。

净利润的增长表明光明乳业盈利能力有所提升。

三、盈利能力分析1. 盈利能力指标分析(1)毛利率分析光明乳业近年来的毛利率水平较为稳定,2020年毛利率为26.15%,较上年同期提高1.29个百分点。

光明乳业财务分析报告

2009 2010

412298 597454

192488 328775

219810 268679

→ 从表可以看出,光明乳业集团近三年公司规模在不断增 长,所有指标值都是增长的。相比而言,10年的企业规模增长 速度比09年要快。公司在扩大市场需求,提高经济效益以及增 加公司资产方面都取得了极大的进步,公司表现出非常优秀的 成长性。未来公司继续维持目前增长态势的概率很大

“销售商品收到的现金”的金额大于利润表中的 主营业务收入,有利于现金流量净额的增加,但是 应收账款净额较高,比上年有较大幅度增长,说明 企业的售货回款可能出现了迟滞,收款不顺畅,导 致回款不足。

企业的经营活动现金净流量在补偿扩大再生产、 对外投资后还有剩余,便可为企业对内扩大再生产, 债权投资提供部分资金支持。

从结构来看,企业10年末的资产总额中,有近31亿元的流 动资产,11亿元的货币资金,这样的资产结构,可以满足企 业内部生产经营产品,通过对外股权投资来实现发展的战略 要求。

货币资金10年比09年增加2.09亿元,应收帐款也同比增加 了3.78亿元,其他应收款10年比09年减少87万元,从资产负 债表中数据看出,流动资产总体增加31%,其中货币资金、短 期投资等优质资产增加,而应收账款也增加较多,并且应收 账款占总流动资产比例较高,可见流动资产的构成质量下降, 企业生产经营活动在萎缩。在建工程减少,固定资产原值增 加,说明在建工程转为资产,投入生产运营,应在未来产生 经济效益。

公司成长能力分析

净利润(亿) 2.50 2.00 1.50 1.00 0.50 0.00

2006年 2007年 2008年 2009年 2010年

120

100

80

60

光明乳业财务指标分析

光明乳业财务指标分析【摘要】本文主要对光明乳业的财务指标进行分析。

首先从光明乳业的财务状况概述入手,对其资产、负债、利润等方面进行全面分析;然后从盈利能力、财务稳健性、发展前景和竞争力等方面,对光明乳业进行深入剖析;最后对光明乳业的财务指标进行综合评价,并提出改进建议。

通过本文的分析,读者可以更全面地了解光明乳业在财务方面的表现,同时也可以为投资者和管理者提供参考,帮助他们做出更准确的决策。

【关键词】关键词:光明乳业、财务指标分析、财务状况、盈利能力、财务稳健性、发展前景、竞争力、综合评价、改进建议1. 引言1.1 光明乳业财务指标分析光明乳业作为中国乳制品行业的知名企业之一,其财务指标分析对于评估公司的财务状况、盈利能力、稳健性、发展前景和竞争力至关重要。

通过深入分析光明乳业的财务数据,可以更好地了解该企业的运营情况和潜在风险,为投资者和管理层提供决策参考。

在本文中,我们将对光明乳业的财务状况进行概述,包括总资产、总负债、净资产等关键指标的动态变化和趋势分析。

我们还将对光明乳业的盈利能力进行细致分析,包括利润率、资产回报率、销售收入增长率等指标的评估,以揭示公司盈利能力的强弱势和潜在问题。

我们将从财务稳健性、发展前景和竞争力等角度对光明乳业进行深度分析,探讨其在行业内的地位和竞争优势,为投资者和管理层提供全面的财务指标评价和建议。

通过本文的财务指标分析,我们希望能够为光明乳业的发展提供有益参考,促进企业的稳健增长和持续发展。

2. 正文2.1 光明乳业财务状况概述光明乳业是中国领先的乳制品生产企业之一,拥有悠久的历史和强大的品牌影响力。

通过对该公司的财务状况进行概述,我们可以更好地了解其经营情况和发展趋势。

光明乳业的资产规模庞大,拥有多家生产基地和销售网点,覆盖了全国各地。

其资产总额稳步增长,显示出公司的规模不断扩大。

公司的营业收入也呈现出持续增长的趋势,说明其市场份额逐渐扩大,产品受到消费者的青睐。

光明乳业财务报告分析(3篇)

第1篇一、引言光明乳业作为中国乳制品行业的领军企业之一,自成立以来始终致力于为消费者提供优质、安全的乳制品。

本文通过对光明乳业财务报告的分析,对其财务状况、经营成果和现金流量等方面进行深入探讨,以期为投资者、分析师和决策者提供有益的参考。

二、财务状况分析1. 资产负债表分析(1)资产结构分析根据光明乳业2020年度财务报告,公司总资产为345.47亿元,其中流动资产为255.11亿元,非流动资产为90.36亿元。

流动资产占比73.56%,说明公司资产以流动资产为主,具有较强的短期偿债能力。

(2)负债结构分析光明乳业2020年度负债总额为202.23亿元,其中流动负债为148.32亿元,非流动负债为53.91亿元。

流动负债占比73.47%,说明公司负债以流动负债为主,短期偿债压力较大。

(3)所有者权益分析2020年度,光明乳业所有者权益为143.24亿元,占总资产的比例为41.84%,说明公司资产负债率相对较低,财务风险较小。

2. 盈利能力分析(1)营业收入分析2020年度,光明乳业实现营业收入283.39亿元,同比增长3.24%。

从营业收入构成来看,乳制品及奶制品类产品收入为252.27亿元,占比89.01%,说明公司主营业务收入稳定。

(2)毛利率分析2020年度,光明乳业毛利率为26.86%,较上年同期提高1.27个百分点。

毛利率的提高主要得益于产品结构优化和成本控制。

(3)净利率分析2020年度,光明乳业实现净利润10.64亿元,同比增长11.83%。

净利率为3.77%,较上年同期提高0.44个百分点。

净利率的提高主要得益于营业收入增长和成本控制。

三、经营成果分析1. 营业收入分析光明乳业2020年度营业收入283.39亿元,同比增长3.24%。

从产品类别来看,乳制品及奶制品类产品收入增长较快,其他产品类收入增长相对较慢。

2. 成本费用分析(1)营业成本分析2020年度,光明乳业营业成本为236.23亿元,同比增长2.87%。

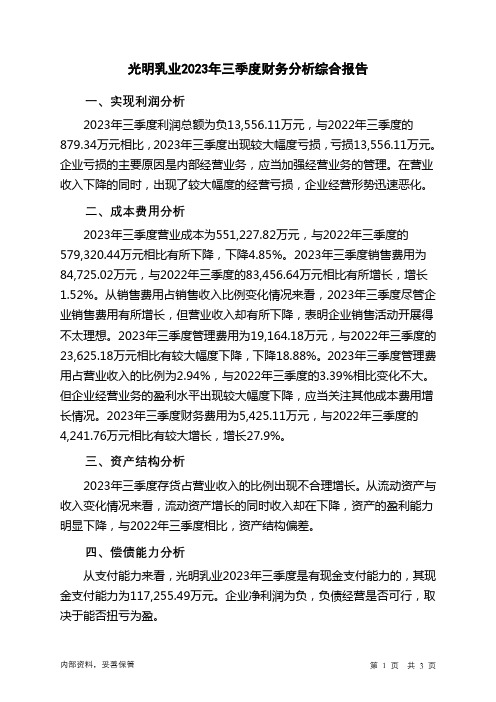

600597光明乳业2023年三季度财务分析结论报告

光明乳业2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为负13,556.11万元,与2022年三季度的879.34万元相比,2023年三季度出现较大幅度亏损,亏损13,556.11万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

在营业收入下降的同时,出现了较大幅度的经营亏损,企业经营形势迅速恶化。

二、成本费用分析2023年三季度营业成本为551,227.82万元,与2022年三季度的579,320.44万元相比有所下降,下降4.85%。

2023年三季度销售费用为84,725.02万元,与2022年三季度的83,456.64万元相比有所增长,增长1.52%。

从销售费用占销售收入比例变化情况来看,2023年三季度尽管企业销售费用有所增长,但营业收入却有所下降,表明企业销售活动开展得不太理想。

2023年三季度管理费用为19,164.18万元,与2022年三季度的23,625.18万元相比有较大幅度下降,下降18.88%。

2023年三季度管理费用占营业收入的比例为2.94%,与2022年三季度的3.39%相比变化不大。

但企业经营业务的盈利水平出现较大幅度下降,应当关注其他成本费用增长情况。

2023年三季度财务费用为5,425.11万元,与2022年三季度的4,241.76万元相比有较大增长,增长27.9%。

三、资产结构分析2023年三季度存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2022年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,光明乳业2023年三季度是有现金支付能力的,其现金支付能力为117,255.49万元。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析光明乳业2023年三季度的营业利润率为-2.08%,总资产报酬率为-1.38%,净资产收益率为-4.02%,成本费用利润率为-2.04%。

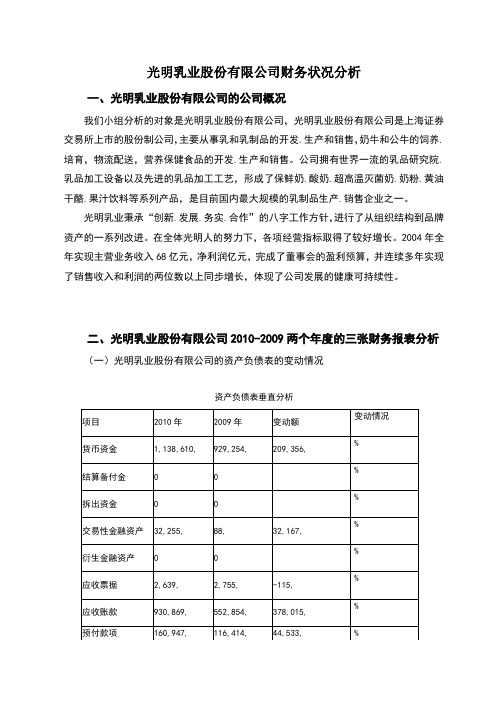

光明乳业股份有限公司财务状况分析财务报表分析

光明乳业股份有限公司财务状况分析一、光明乳业股份有限公司的公司概况我们小组分析的对象是光明乳业股份有限公司,光明乳业股份有限公司是上海证券交易所上市的股份制公司,主要从事乳和乳制品的开发.生产和销售,奶牛和公牛的饲养.培育,物流配送,营养保健食品的开发.生产和销售。

公司拥有世界一流的乳品研究院.乳品加工设备以及先进的乳品加工工艺,形成了保鲜奶.酸奶.超高温灭菌奶.奶粉.黄油干酪.果汁饮料等系列产品,是目前国内最大规模的乳制品生产.销售企业之一。

光明乳业秉承“创新.发展.务实.合作”的八字工作方针,进行了从组织结构到品牌资产的一系列改进。

在全体光明人的努力下,各项经营指标取得了较好增长。

2004年全年实现主营业务收入68亿元,净利润亿元,完成了董事会的盈利预算,并连续多年实现了销售收入和利润的两位数以上同步增长,体现了公司发展的健康可持续性。

二、光明乳业股份有限公司2010-2009两个年度的三张财务报表分析(一)光明乳业股份有限公司的资产负债表的变动情况资产负债表垂直分析从下面几方面具体分析;1.货币资金a.从存量和规模及变动情况来看,本公司的货币资金比上年增加209,356,000。

其原因一是应收账款和预付款项分别增长378,015,000元,44,533,元b.从比重及变动情况来看,2009年到2010年,该公司货币资金下降了%。

2.固定资产结构分析2009年固定资产占资产总额的%,2010年这一比例为%,下降了个百分点。

固定资产能够反映一个企业的生产能力,说明该公司这两年发展还是较为平稳的。

2010年在建工程的比例增加了个百分点,一部分建造完成转入固定资产,说明公司仍在建设固定资产,为企业后续发展奠定基础,公司有一定的发展能力,生产能力将进一步提高。

3.流动资产构成分析从上可分析看出,货币资金的比例比去年减少了个百分点,下降幅度较大,资金的流动性变差。

应收账款占资产的总比例比去年相比增加了个百分点,,应收账款管理变差,存货的比例增加了个百分点,说明企业销售状况与去年比有所下降。

光明乳业财务指标分析

光明乳业财务指标分析【摘要】本文主要对光明乳业的财务指标进行分析,包括财务指标的概念及分类、光明乳业的财务指标概况、财务健康状况分析、盈利能力分析和偿债能力分析。

通过分析这些指标,可以帮助我们更全面地了解光明乳业的财务状况和经营情况。

在我们对光明乳业的财务指标进行了综合分析,提出了未来发展建议和改进方向。

通过深入分析光明乳业的财务指标,可以为投资者提供决策参考,同时也可以为光明乳业的管理层提供改进经营策略的建议,促进企业的持续发展。

【关键词】光明乳业、财务指标、概况、健康状况、盈利能力、偿债能力、综合分析、未来发展建议、改进方向1. 引言1.1 光明乳业财务指标分析光明乳业作为中国最大的乳制品生产企业之一,其财务指标对于企业的经营状况和发展前景具有重要的参考价值。

通过对光明乳业的财务指标进行深入分析,可以帮助投资者、管理者和其他利益相关者更好地了解企业的财务状况,从而做出更加明智的决策。

在本文中,将对光明乳业的财务指标进行全面分析,主要包括财务指标的概念及分类、光明乳业的财务指标概况、光明乳业的财务健康状况分析、光明乳业的盈利能力分析和光明乳业的偿债能力分析。

通过对这些指标的分析,可以全面了解光明乳业的财务状况,为企业未来的发展提供有效的参考依据。

在将对光明乳业的财务指标进行综合分析,提出未来发展建议,并探讨财务指标的改进方向,希望能为光明乳业的持续发展提供有益的建议和参考。

2. 正文2.1 财务指标的概念及分类财务指标是用来衡量一个公司财务状况和经营绩效的重要工具,通常通过对公司财务报表的数据进行计算和分析得出。

财务指标可以分为多个方面,包括财务结构指标、盈利能力指标、偿债能力指标、现金流量指标等。

财务结构指标主要用来评估公司的资本结构和财务风险,包括资产负债率、权益比率、流动比率等。

这些指标可以帮助投资者和管理者了解公司的资金来源和运用情况,从而做出相应的决策。

盈利能力指标用来评估公司的盈利水平,包括毛利率、净利润率、营业利润率等。

光明乳业有限公司的财务报告分析

光明乳业有限公司的财务分析一、公司简介光明乳业股份有限公司(简称"光明乳业",沪市代码为"600597",深市代码为"003597"),主要从事乳和乳制品的开发、生产和销售,奶牛和公牛的饲养、培育,物流配送,营养保健食品的开发、生产和销售。

公司拥有世界一流的乳品研发中心、乳品加工设备以及先进的乳品加工工艺,形成了消毒奶、保鲜奶、酸奶、超高温灭菌奶、奶粉、黄油干酪、果汁饮料等系列产品,是目前国内最大规模的乳制品生产、销售企业之一。

光明乳业股份公司于2002年8月28日在上海证券交易所上市,上市流通股本150,000,000股,其中上海牛奶(集团)有限公司持股35.0268%,光明食品(集团)有限公司持股29.9663%,其他公众流通股34.3111%,股权激励对象持股0.6958%。

“光明”乳制品商标为中国驰名商标;2002年,被美国《财富》杂志评为“2002年中国最受赞赏的外资企业”和“2002年中国社会责任感最强的企业”。

二、财务分析财务数据1. 资产负债表质量分析:总体来看,企业的资产总额达到59.7亿元,比09年增加18.5亿元。

资产总额的增加,将对增强企业的竞争实力起到作用。

货币资金10年比09年增加2.09亿元,应收账款也同比增加了3.78亿元,其他应收款10年比09年减少87万元,从资产负债表中数据看出,应收账款增加较多,并且应收账款占总流动资产比例较高,可见流动资产的构成质量下降,企业生产经营活动在萎缩。

在建工程减少,固定资产原值增加,说明在建工程转为资产,投入生产运营,应在未来产生经济效益。

企业10年末应收账款9.3亿元,09年末应收账款5.5亿元,增加了3.9亿元,涨幅41.9%。

可能是公司放宽了赊销政策,造成回款速度减慢,应收账款增加。

企业在近两年应收账款增加较多,可能与企业处理近年发生的“回奶事件”采取的营销政策调整有关,造成今年回款速度减慢。

从无形资产来看,没有提取无形资产跌价准备。

光明乳业财务报告分析

光明乳业财务报告分析一、引言光明乳业是中国最大的乳制品企业之一,拥有众多知名品牌和产品线。

财务报告是企业对外披露其财务状况和经营绩效的重要途径之一。

本文将对光明乳业的财务报告进行分析,以了解其财务状况和业务发展情况。

二、财务状况分析1. 资产状况根据光明乳业最新的财务报告显示,其总资产从去年的X亿元增长到今年的Y亿元,增长率为Z%。

这表明光明乳业的资产规模在过去一年有了显著增长。

其中,流动资产占总资产的比重为A%,固定资产占比为B%。

这种资产结构表明光明乳业具有较强的流动性和稳定的生产能力。

2. 负债状况光明乳业的总负债从去年的P亿元增长到今年的Q亿元,增长率为R%。

负债主要包括短期负债和长期负债。

短期负债主要是由应付票据、应付账款和短期借款等组成,长期负债主要是由长期借款和应付债券等组成。

负债占比从去年的S%增长到今年的T%,表明光明乳业在过去一年中增加了负债的规模,可能是为了支持其业务扩张和发展。

3. 资本结构光明乳业的股东权益从去年的U亿元增长到今年的V亿元,增长率为W%。

股东权益主要包括实收资本和盈余公积金等。

股东权益占比从去年的X%增长到今年的Y%,表明光明乳业的资本结构相对稳定。

三、经营绩效分析1. 营业收入光明乳业的营业收入从去年的M亿元增长到今年的N亿元,增长率为O%。

营业收入主要来自于乳制品的销售和其他相关业务。

这种增长表明光明乳业在过去一年中取得了较好的销售业绩。

2. 净利润光明乳业的净利润从去年的G亿元增长到今年的H亿元,增长率为I%。

净利润是衡量企业盈利能力的重要指标,这种增长表明光明乳业在过去一年中取得了良好的经营绩效。

3. 盈利能力光明乳业的盈利能力可以通过净利润率和毛利率来衡量。

净利润率是净利润与营业收入的比值,毛利率是毛利与营业收入的比值。

根据最新的财务报告,光明乳业的净利润率为J%,毛利率为K%。

这些指标显示光明乳业具有较好的盈利能力。

4. 偿债能力光明乳业的偿债能力可以通过流动比率和速动比率来衡量。

光明乳业股份有限公司财务分析报告

光明乳业股份有限公司财务分析报告目录备忘录、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、1 目录、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、2 全文概要、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、3 正文研究对象的选取、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、3 光明股份有限公司财务报表分析、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、5财务报表、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、5财务报表各项目分析、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、8分析总结及建议、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、10 附录光明股份有限公司资产负债表、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、12 光明股份有限公司利润表、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、13 光明股份有限公司现金流量表、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、13 全文概要通过对光明乳业股份有限公司的财务报表进行分析,得出xx年至xx年该公司的发展能力基本呈上生趋势,偿债能力有些下滑,但仍控制在合理的范围内,并没有影响到公司的财务危机,运营能力流畅度不够,各项周转率有待提高,盈利能力还没有达到其规模以及增加投资所应该带来的增长率。

光明乳业财务分析报告

目录光明乳业财务分析报告 (1)引言 (1)背景介绍 (1)目的和意义 (2)光明乳业的概况 (3)公司简介 (3)业务范围 (4)市场地位 (5)财务指标分析 (6)财务报表概述 (6)资产负债表分析 (6)利润表分析 (7)现金流量表分析 (8)财务比率分析 (10)偿债能力比率 (10)资产管理效率比率 (11)盈利能力比率 (11)市场价值比率 (12)风险评估 (13)行业风险 (13)公司内部风险 (14)市场风险 (15)对策建议 (15)提升资产管理效率 (15)加强市场营销 (17)控制成本 (17)风险管理 (18)结论 (19)对光明乳业的总体评价 (19)对未来发展的展望 (20)光明乳业财务分析报告引言背景介绍光明乳业是中国乳制品行业的领军企业之一,成立于1992年,总部位于中国北京。

公司以生产和销售乳制品为主要业务,包括牛奶、酸奶、奶粉、乳饮料等产品。

多年来,光明乳业凭借其卓越的产品质量、广泛的产品线和强大的品牌影响力,成为中国乳制品市场的主导者之一。

光明乳业在中国乳制品市场的崛起可以追溯到上世纪90年代初。

当时,中国的乳制品市场正处于起步阶段,消费者对乳制品的需求逐渐增加。

然而,由于中国乳制品行业的发展相对滞后,市场上缺乏高质量的乳制品供应。

光明乳业抓住了这一机遇,通过引进先进的生产技术和设备,提高产品质量,并积极开展市场推广活动,迅速赢得了消费者的认可和市场份额。

随着中国经济的快速发展和人民生活水平的提高,乳制品市场需求不断增长。

光明乳业抓住了这一机遇,不断扩大生产规模,增加产品种类,提高产品质量。

公司通过建立强大的供应链网络,确保原料的稳定供应和产品的及时配送。

此外,光明乳业还注重产品创新和品牌建设,不断推出符合消费者需求的新产品,并通过广告、促销等手段提升品牌知名度和美誉度。

光明乳业的快速发展离不开公司的科学管理和优秀团队的支持。

公司注重人才培养和团队建设,建立了一支专业化、高效率的管理团队。

光明乳业财务报表分析

xx 财务报告分析公司概况xx股份有限公司是股份制上市公司,主要从事乳和乳制品的开发、生产和销售,奶牛和公牛的饲养、培育,物流配送,营养保健食品的开发、生产和销售。

公司拥有世界一流的乳品研究院、乳品加工设备以及先进的乳品加工工艺,形成了保鲜奶、酸奶、超高温灭菌奶、奶粉、黄油干酪、果汁饮料等系列产品,是目前国内最大规模的乳制品生产、销售企业之一。

行业分析及战略分析近日举行的IDF世界乳业峰会发布的IDF2011版《世界乳业形势》报告显示,当前世界乳业市场比较乐观,需求稳定,乳产量较去年增长1.8%,其中印度增长较快3.1%。

牛奶产量略有增加但仍低于平均水平,水牛奶的增长速度较缓,山羊奶的产量略有上升。

全球乳品加工业均在增长,其中液态奶增长2.6%,奶油略缓1.8%,奶酪的增长尤为突出为3.0%,其中,欧盟2.9%,美国3.4%。

自2009年全脂奶粉下降后,2010年全脂奶粉得以恢复增长2.4%。

中国乳业已经恢复,需求迅猛。

xx的发展与规划1.政治和法律环境因素①.国家加大奶牛良种补贴力度和实施后备母牛补贴政策②.国家对奶牛养殖农户购置牧业机械和挤奶机械给予补贴。

③.调整疫牛扑杀补贴政策范围。

④.建立奶牛政策保险制度。

⑤.支持标准化奶牛养殖小区建设。

⑥.加强对奶牛养殖农户的信贷支持。

2.经济环境因素改革开放以来,我国经济得到了高速迅猛的发展,经济总量迅速增大,GDP 由1978年的3624.1亿元增长到2009年的3353.53亿元,比上年增长8.7%。

城市居民家庭人均可支配收入稳步增长,人均可支配收入17175元。

农村居民家庭纯收入也稳步增长,去年农村居民人均纯收入5153元,比上年增长8.2%。

居民收入的增加使得居民有能力把消费用于温饱之外,更加关注健康、营养,为乳业消费奠定了基础。

3. 社会和文化环境因素中华民族在五千多年的发展过程中形成的传统文化,以“崇尚勤俭节约,主张谨慎消费,反对浪费”为核心的传统消费文化得到了广泛的认同。

光明乳业财务报告分析

二、行业分析-行业现状

一、行业规模及增长速度

中国乳品行业,从1998年开始进入了高速增长阶段,直到2008年以前都均保持两位数的增长。 在2005年到2007年可谓黄金发展时期,行业产量增长速度平均达到16%左右,2007年总产量突

破了1700万吨(如图1)。

然而,2008年爆发的三聚氰胺事件对乳品行业带来了致命的打击,尤其在当年的9月到11月, 不少乳品企业的生产近乎陷入休克状态,整个行业的总产量也因此而出现了负增长,2008 年全年总产量得益于上半年的发展,勉强与2007年持平。 需要提出的是,在三聚氰胺事件中受重创的奶粉,今年1-7月份也得到了明显的复苏,尤其,6、 7月份的产量明显高于去年同期,平均增长速度达到15%左右(如图2)

7/9/2013 28

四

财务分析

29

Contents

主要数据分析

财务分析

会计报表结构 分析分析

公司经营 状况评述

四、财务分析-财务报告说明

•

光明乳业公司董事会、监事会及其董事、监事、高级管 理人员保证本报告所载资料不存在任何虚假记载、误导性陈述 或者重大遗漏,并对其内容的真实性、准确性和完整性负个别 及连带责任。 • 德勤华永会计师事务所有限公司为此公司出具了标准无 保留意见的审计报告。 • 公司负责人庄国蔚、主管会计工作负责人董宗泊及会计 机构负责人(会计主管人员)姚第兴声明:保证年度报告中财 务报告的真实、完整。且不存在被控股股东及其关联方非经营 性占用资金情况,不存在存在违反觃定决策程序对外提供担保 的情况

7/9/2013

15

二、行业分析-未来发展预测

4、新品类的创导者增多 通过消费者需求的演变,通过行业巨头们的辛勤探索,中国乳 业的高端新产品将更加蓬勃发展,未来三年,新品类的研发会 继续升温,有头脑的企业将会在新产品的开发上进行革命性突 破,推动高端新品类的繁荣昌盛。

光明乳业资产负债表、利润表、现金流量表分析

资产负债表分析从水平角度来分析:从资产的角度来看,光明乳业总资产本期增加112 611 784元,增长幅度为3.36%,说明该公司本年资产规模增长较少。

进一步分析可以发现:流动资产本期增加94 542 324元,增长的幅度为5.02%。

非流动资产本期增加18 069 460元,增长的幅度为1.23%。

本期资产的增加主要体现在流动资产的增加上。

如果仅从这一变化来看,该公司资产的流动性有所增强。

尽管流动资产的各项目都有不同程度的增减变动,但其增长主要体现在两个方面:一是货币资金的大幅增长。

货币资金本期增长116 065 765元,增长的幅度为26.32%。

乳制品行业本就是对于现金需求量比较高的企业,货币资金的增长对提高企业的偿债能力、满足资金流动性需要都是有利的。

二是预付款项的增长。

预付账款本期增长56 635 238元,增长453.26%。

这些变动都是由于销售规模的扩大,随着消费者信心从“三鹿”事件中的逐渐恢复和国内消费需求量的增加,乳制品行业整体回暖。

存货本期减少75 374 613元,减少幅度为36.64%也说明了这一点。

非流动资产的增加主要体现在以下几个方面:一是固定资产的增长。

固定资产本期增长19 027 895元,增长的幅度为41.25%。

该公司固定资产增加主要是由于部分在建工程转入所致,且并无闲置的固定资产。

在建工程减少46 242 511元,减少幅度为90.79%,说明了这一点。

二是递延所得税资产的增加。

本期递延所得税资产增长32 883 616元,增加幅度为15.83%。

递延所得税资产,就是递延到以后缴纳的税款,就长期来说,对企业的资产并不会造成影响,是通过会计的方法调节资产的一种办法。

从权益的角度来看,光明乳业权益总额教上年同期增长112 611 784元,增长幅度为3.36%,说明该公司权益总额并无较大增长。

进一步分析可以发现:负债本期增加44 592 620元,增长的幅度为2.54%。

光明乳业财务报告分析

六、现金流量分析:(二)投资活动现金流量分析

光明公司现金流量表上投资活动现金流入主要为收回投资所收 到的现金和处置固定资产所收到的现金。2011年光明公司投 资活动产生的现金流量净流出为9.3亿,远高于10年3.19亿以及 09年1.18亿的投资活动现金净流出,根据年报摘要显示本期在 建工程投资增加及无形资产投资增加,这可以在购建固定资产、 无形资产和其他长期资产所支付的现金科目中得到反映,11年 度该科目金额为9.77亿元,较之10年增长比例为284.42%,占当 年投资活动现金流出比例达93.71%。可以看出光明公司在投 资活动方面变动较大,在主营业务上投入大量资金进行固定资 产和无形资产的投资改造,以保证公司的在行业内的技术优势, 但同时也应防范大量投资带来的在现金流紧缩上的风险

四、营运能力分析:(二)营运能力的时间序列分析

在2009至2011年间,光明乳业的总资产周转率和流 动资产周转率总体上保持稳定,应收账款周转率在 这三年有所下降,与此同时,存货周转率在2010年 有明显的上升

四、营运能力分析:(二)营运能力的时间序列分析

从2009年到2010年,应收账款增长率大幅度提升,远远超 过了营业业务收入的增长率,因而应收账款占主营业务收 入的比例也在上升 ;当2011年应收账款增长率大幅度回落 时 ,相应的存货周转率也开始下降

为中国家庭提供健康乳制品

——光明乳业财务报告分析

一、光明乳业公司简介

• 光明乳业股份有限公司成立于1991年总部设 在上海,是一家由国资、外资、民营资本组 成的产权多元化的股份制上市公司,主要从 事乳和乳制品的开发、生产和销售,奶牛和 公牛的饲养、培育,物流配送,营养保健食 品的开发、生产和销售。 • 光明乳业长期以来秉承“创新生活、共享健 康”的企业使命,始终以领先变革的首创精 神,锐意进取、不断创新。公司拥有乳品研 发中心、乳品加工设备以及乳品加工工艺, 形成了消毒奶、保鲜奶、酸奶、超高温灭菌 奶、奶粉、黄油干酪、果汁饮料等系列产品, 是目前国内最大规模的乳制品生产、销售企 业之一。

光明企业财务分析报告(3篇)

第1篇一、概述光明企业成立于20XX年,主要从事食品加工、销售和研发。

经过多年的发展,公司已成为国内知名食品企业之一,产品涵盖了乳制品、肉制品、方便食品等多个领域。

本报告将从财务状况、盈利能力、偿债能力、运营能力、发展能力等方面对光明企业进行全面的财务分析。

二、财务状况分析1. 资产负债表分析(1)资产结构分析截至20XX年底,光明企业总资产为XX亿元,其中流动资产占XX%,非流动资产占XX%。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

从资产结构来看,光明企业的流动资产占比相对较高,说明公司短期偿债能力较强。

但非流动资产占比也较高,表明公司长期资产投资较大,需要关注其运营效率和回报情况。

(2)负债结构分析截至20XX年底,光明企业总负债为XX亿元,其中流动负债占XX%,非流动负债占XX%。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、长期应付款等。

从负债结构来看,光明企业的流动负债占比相对较高,说明公司短期偿债压力较大。

但非流动负债占比也较高,表明公司长期负债较重,需要关注其偿债风险。

2. 现金流量表分析(1)经营活动现金流量分析20XX年,光明企业经营活动现金流入为XX亿元,现金流出为XX亿元,净现金流为XX亿元。

从数据来看,公司经营活动产生的现金流稳定,且净现金流为正,说明公司经营活动具有较强的盈利能力。

(2)投资活动现金流量分析20XX年,光明企业投资活动现金流入为XX亿元,现金流出为XX亿元,净现金流为XX亿元。

从数据来看,公司投资活动产生的现金流为负,主要由于公司加大了固定资产的投资,说明公司在进行长期发展布局。

(3)筹资活动现金流量分析20XX年,光明企业筹资活动现金流入为XX亿元,现金流出为XX亿元,净现金流为XX亿元。

从数据来看,公司筹资活动产生的现金流为正,主要由于公司通过发行债券等方式筹集资金,支持公司发展。

三、盈利能力分析1. 盈利能力指标分析(1)毛利率分析20XX年,光明企业毛利率为XX%,较上年同期上升XX个百分点。

光明乳业财务分析报告

光明乳业财务分析报告摘要本文以光明乳业股份有限公司为例,结合其财务报告从偿债能力、盈利能力、发展能力、营运能力、发展能力四个能力做出了分析并提出整改意见,希望对同类企业有借鉴意义。

关键词盈利能力;偿债能力;运营能力;发展能力一、光明乳业简介光明乳业股份有限公司是由“上实食品"、“牛奶集团”、达能亚洲等发起人成立的股份有限公司。

公司主要从事乳和乳制品开发、生产和销售等.公司拥有世界一流的乳品研发中心、乳品加工设备以及先进的乳品加工工艺,形成了消毒奶、保鲜奶、酸奶、果汁饮料等系列产品,是国内最大规模的乳制品生产、销售企业之一。

二、公司偿债能力分析偿债能力是指企业偿付各种债务的能力,是企业偿付短期、长期债务的能力。

光明乳业拥有国资背景,品牌和市场上都相当有优势,其偿债能力较强.1.公司应坚持产品多元化,明星产品销售收入合计同比增长超过50%,明星产品销售收入的较快增长驱动公司营业收入的较快增长。

2。

改善各事业部。

2013年合并报表业绩略低于预期,主要因两个事业部的亏损超预期,亏损扩大的原因主要是因原料成本超预期,而当地市场各品牌的竞争也较为激烈。

全部成本费用净利润率上升幅度不大。

新西兰奶粉工厂的收入实现30%的增长,随着原奶价格的企稳,上述亏损事业部的盈利有空间。

3.控制成本费用,减少广告费用支出.13年营业收入增幅高于成本及期间费用增幅,使得净利润比2012年年同期增加41。

69%.11年到13年营业利润增加212。

77%,而营业费用只增加了35.20%,所以,营业费用利润率增加了2.26%。

三、盈利能力分析从公司的利润表可以看出公司的净利率维持在3%左右,较为稳健.但是该公司的期间费用比较高,其中,销售费用更是均占各年营业收入的27%以上,该公司在扩大销售的同时,未能合理控制成本费用,因此本文提出如下整改意见:1.公司应坚持产品多元化,明星产品销售收入合计同比增长超过50%,明星产品销售收入的较快增长驱动公司营业收入的较快增长。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国地质大学长城学院本科毕业论文题目光明乳业的财务报表分析院别经济学院专业会计学学生姓名高仲超学号013140806指导教师乔宏职称副教授2018 年 4 月15日本科毕业生毕业论文(设计)诚信承诺书中国地质大学长城学院毕业论文任务书课题信息:课题性质:设计□论文√课题来源:教学√科研□生产□其它□发出任务书日期:指导教师签名:年月日中国地质大学长城学院毕业论文开题报告中国地质大学长城学院本科毕业论文文献综述院别:经济学院专业:会计学姓名:高仲超学号: 0131408062018 年 4 月 15 日Fernando Alvarez在《Financial Statement Analysis》提出世界经济发展速度放缓,乳制品的消费增长也缺乏拉动力,预计在国际市场上,乳制品的价格也将继续维持低水平的状态。

Arkady Libman在《Crash Course in Accounting》提出2013-2020年期间,仍将是全球乳品的消费增长点仍然集中在亚非拉地区章正泽、张永忠(2015)在《我国乳制品行业现状及前景分析》中提出我国的乳制品市场从各地诸侯纷争的局面逐渐走向集中,并形成了伊利、蒙牛、光明几大行业领导型企业,行业巨头引领行业发展的模式也由此开启。

冷进松(2015)在《我国乳制品行业发展现状》中提出我国的乳品行业要想获得长远发展,还需跨越许多障碍。

因此,发展的当务之急便是做好准备抓住机遇、迎接挑战。

李晓燕、赵坤(2015)在《蒙牛乳业财务能力系统分析与评价》认为蒙牛受行业影响较大,虽然依然稳居行业第一的宝座,但如果不及时调整,改善管理的话,极有可能影响到企业的短期偿债能力及长远发展。

李永乐、唐剑(2015)在《我国乳制品上市公司财务分析》中认为2012年以来,全球经济总体偏弱,恢复较为缓慢。

乳制品的消费市场也处于较为低迷的状态,需求拉动乏力。

这也是造成2012年我国乳品企业大面积亏损的直接原因。

虽然国家也出台了一系列政策来鼓励该行业的发展,但受宏观经济大环境的影响,我国乳制品行业的发展依然面临着一定的风险,未来我国的乳制品企业还会经历更多考验。

刘晓慧(2017)在《伊利股份分析研究》中提出2013年伊利的总资产增长率达到峰值,由净利率增长率分析可知,伊利总资产增长率的增长主要来源于净利润的大幅度上升。

企业应加强资产与负债的管理,一方面努力形成一个较为合理的资产结构,另一方面,积极创收,使企业的业绩更上一层楼。

夏秀芳、刘晓慧(2014)在《伊利股份财务状况发展趋势分析》中认为伊利集团作为行业的龙头老大,有着强大的营运能力和盈利能力,让其他企业望尘莫及,这也为其以后的发展提供了强大的保障。

张勋尘、陶瑞妮(2014)在《上市公司营运、盈利和发展能力分析》中认为对某个企业的资金运行、周转状况进行分析。

资金周转状况好,周转速度快,营运能力就强,该企业的资产管理水平也随之提高。

黎精明、范沁茹(2014)在《上市公司盈利能力分析》中提出认为存货周转率越高,表示企业的存货周转速度越快,存货运营效率越高,存货的资产变现能力越高,企业的营运能力也就越高。

存货周转率的高低还直接影响到企业的短期偿债能力。

章双萍(2014)在《我国农业上市公司盈利能力比较分析》中提出认为企业需利用专门的财务分析力量,配备专业人才,加强对其综合素质的培训,提高其职业胜任能力,将企业财务分析和评价提高至更高层次,为投资提供更为真实、可靠的决策依据。

陈霞(2014)在《浅谈上市公司财务报表分析》中提出财务公司的资产配置途径主要是两部分,一部分是通过企业内部成员单位的信贷投放,产生信贷资产。

另一部分是通过资本市场的投资,产生投资资产。

李蕾(2013)在《企业营运能力和盈利能力分析》中提出认为一个公司的发展前景与它的资本结构和资本结构的质量有着莫大的关系。

资本结构对实现企业的宏图伟业有着很重要的作用。

然而许多企业的资本结构并不适合本企业的发展,为了高回报,依靠高风险资本结构的企业不在少数。

通过对集团发展中资本结构的进行分析,选取近十年的融资方式分析,并且与行业内进行比较,进而提出建议,改善资本结构,使得资本结构对企业的发展有着更加积极良好的作用,提高公司的价值。

刘雪丽(2015)在《企业营运能力分析研究》中提出为了使资金的使用期限和资金的到期期限能相互匹配,企业应根据资本的需要来决定长短期负债的比例。

企业投资项目的期限影响着资金的使用时间,而一般企业投资项目都是相似的,这样如果企业一直以来都是长期资产比例大,则尽量发行长期债券来筹集资金;反之,就尽可能地利用短期债务,与企业的资产结构相匹配。

邵明珠(2015)在《光明乳业利润表财务指标分析》中提出光明乳业虽然整体上位于三巨头末位,且现阶段应收账款周转率低于行业平均水平,但其发展较为平稳,为未来稳定健康的发展奠定了良好的基础。

在论文撰写的过程中,我认为世界经济发展速度放缓,乳制品的消费增长也缺乏拉动力,预计在国际市场上,乳制品的价格也将继续维持低水平的状态,这将对我国乳制品行业的生产和消费产生持续的、深远的影响。

如参考文献所说,我国乳制品行业的路并不好走,短期来看,未来几年内我国的经济发展仍面临诸多挑战,一定程度上将会影响我国乳制品行业的发展。

从中期发展来看,国内的乳品消费量远低于世界平均水平,因而乳制品行业的需求还将有很大的上升空间。

从长期发展来看,2013-2020年期间,仍将是全球乳品的消费增长点仍然集中在亚非拉地区,未来进军海外乳品市场,也将成为国内乳制品企业新的业务增长点。

乳制品行业巨头的财务对比分析摘要本文选择蒙牛乳业、伊利股份和光明乳业这三家在乳制品行业举足轻重的企业的财务报表作为研究对象,把三家上市企业连续五个会计年度即2012至2016年的财务报表数据作为研究基础,并结合这几家企业的报表附注和其他方面的相关资料,系统全面地运用了会计、财务分析和财务管理等相关的知识以及比率分析、趋势分析、建立图表等方法,对三巨头企业的财务数据进行了分析,从三个企业的偿债能力、盈利能力、获利能力、营运能力等财务指标一项一项进行对比。

并且以此作为出发点,从我国乳制品行业中选取一些比较具有代表性的企业的财务数据为基础,计算相关指标的行业平均值,并与伊利、蒙牛、光明这三大巨头进行比较,以便更加清晰、更加明了的了解三巨头在同行业中的地位和发展情况。

最后根据分析结果对其今后的发展提出了建议。

关键词:乳制品行业;行业巨头;企业财务对比;指标分析ABSTRACTin this paper, Mengiu, Yili and Guangming play an important role, the three listed companies for five consecutive fiscal year financial report data from 2012 to 2016 as the foundation, combined with several companies report and other relevant information. The systematic use of accounting, financial analysis, financial management and other related knowledge, ratio analysis, trend analysis, establish the chart method, financial data of three enterprises were analyzed, corporate profitability, solvency, operating capacity, profitability and other financial indicators were compared. And as a starting point in our country, the dairy industry in some of the more representative of the financial data of enterprises according to the calculation of related indicators of the industry average, and Mongolian Cattle and Yili, Guangming, the three The giants were compared in order to be more clear, more clear understanding of the status and development of the three giants in the same industry. Finally, based on the results of the analysis of its future development.Key words: Dairy industry, Industry giant, Enterprise financial contrast, Index analys光明乳业的财务报表分析摘要本文选择蒙牛乳业、伊利股份和光明乳业这三家在乳制品行业举足轻重的企业的财务报表作为研究对象,把三家上市企业连续五个会计年度即2012至2016年的财务报表数据作为研究基础,并结合这几家企业的报表附注和其他方面的相关资料,系统全面地运用了会计、财务分析和财务管理等相关的知识以及比率分析、趋势分析、建立图表等方法,对三巨头企业的财务数据进行了分析,从三个企业的偿债能力、盈利能力、获利能力、营运能力等财务指标一项一项进行对比,以此来分析光明乳业与其它两个乳制品行业巨头的差距。

并且以此作为出发点,从我国乳制品行业中选取一些比较具有代表性的企业的财务数据为基础,计算相关指标的行业平均值,并与光明乳业进行比较,以便更加清晰、更加明了的了解光明乳业在同行业中的地位和发展情况。

最后根据分析结果对其今后的发展提出了建议。

关键词:乳制品行业;行业巨头;企业财务对比;指标分析ABSTRACTin this paper, Mengiu, Yili and Guangming play an important role, the three listed companies for five consecutive fiscal year financial report data from 2012 to 2016 as the foundation, combined with several companies report and other relevant information. The systematic use of accounting, financial analysis, financial management and other related knowledge, ratio analysis, trend analysis, establish the chart method, financial data of three enterprises were analyzed, corporate profitability, solvency, operating capacity, profitability and other financial indicators were compared. And as a starting point in our country, the dairy industry in some of the more representative of the financial data of enterprises according to the calculation of related indicators of the industry average, and Mongolian Cattle and Yili, Guangming, the three The giants were compared in order to be more clear, more clear understanding of the status and development of the three giants in the same industry. Finally, based on the results of the analysis of its future development.Key words: Dairy industry; Industry giant; Enterprise financial contrast,;Index analysis目录1前言 (1)2财务报表分析概述 (1)2.1财务报表分析概述 (1)2.2财务报表分析的内容及方法 (1)2.2.1财务报表分析的内容 (1)2.2.2财务报表分析的方法 (2)3光明乳业财务指标现状对比分析 (2)3.1光明乳业盈利能力的比较分析 (2)3.1.1 销售毛利率 (2)3.1.2销售净利率 (3)3.1.3净资产收益率 (4)3.2光明乳业营运能力对比分析 (4)3.2.1应收账款周转率 (4)3.2.2存货周转率 (5)3.2.3总资产周转率 (6)3.3光明乳业偿债能力对比分析 (6)3.3.1 资产负债率 (6)3.3.2流动比率 (7)3.3.3速动比率 (7)3.4光明乳业成长能力分析 (8)3.4.1主营业务收入增长率 (8)3.4.2净利润增长率 (8)3.4.3总资产增长率 (9)4光明乳业发展存在的问题 (9)4.1盈利能力不足,过分依赖原料进口 (10)4.2总体营运能力不理想,发展后续乏力 (10)4.3短期偿债能力存在不足 (10)4.4资源配置不合理 (10)5对光明乳业发展的建议 (11)5.1提高产品附加值,扩宽国内乳制品原料产地 (11)5.2打造品牌特色,深入开拓国内外市场 (11)5.3科学举债,加强债务风险的防范 (11)5.4优化资源配置 (12)6结论 (12)参考文献 (13)致谢 (144)1前言近年来,随着生活水平的提高以及经济的发展,人们对乳制品的需求越来越大。