全筑股份:关于公司2019年业绩快报的公告

全筑股份2019年经营风险报告

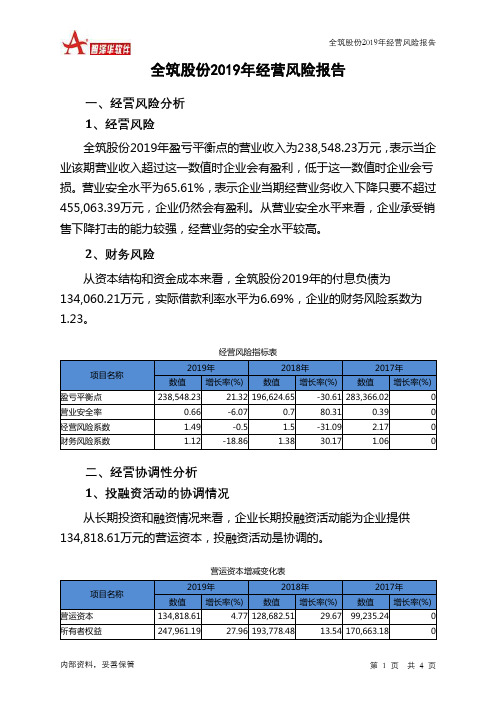

全筑股份2019年经营风险报告内部资料,妥善保管 第 1 页 共 4 页全筑股份2019年经营风险报告一、经营风险分析 1、经营风险全筑股份2019年盈亏平衡点的营业收入为238,548.23万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为65.61%,表示企业当期经营业务收入下降只要不超过455,063.39万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险从资本结构和资金成本来看,全筑股份2019年的付息负债为134,060.21万元,实际借款利率水平为6.69%,企业的财务风险系数为1.23。

经营风险指标表项目名称2019年 2018年 2017年 数值 增长率(%)数值增长率(%)数值增长率(%)盈亏平衡点 238,548.2321.32 196,624.65-30.61 283,366.020 营业安全率 0.66 -6.07 0.7 80.31 0.39 0 经营风险系数 1.49 -0.5 1.5 -31.09 2.17 0 财务风险系数1.12-18.861.3830.171.06二、经营协调性分析 1、投融资活动的协调情况从长期投资和融资情况来看,企业长期投融资活动能为企业提供134,818.61万元的营运资本,投融资活动是协调的。

营运资本增减变化表项目名称2019年 2018年 2017年 数值 增长率(%)数值增长率(%)数值增长率(%)营运资本 134,818.61 4.77 128,682.51 29.67 99,235.24 0 所有者权益247,961.1927.96 193,778.4813.54 170,663.18。

全筑股份2018年财务状况报告-智泽华

全筑股份2018年财务状况报告一、资产构成1、资产构成基本情况全筑股份2018年资产总额为811,815.68万元,其中流动资产为708,914.63万元,主要分布在应收账款、应收票据、存货等环节,分别占企业流动资产合计的61.87%、15.6%和9%。

非流动资产为102,901.04万元,主要分布在固定资产和商誉,分别占企业非流动资产的44.72%、31.36%。

资产构成表2、流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的64.79%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3、资产的增减变化2018年总资产为811,815.68万元,与2017年的530,737.54万元相比有较大增长,增长52.96%。

4、资产的增减变化原因以下项目的变动使资产总额增加:应收账款增加184,739.07万元,应收票据增加83,002.8万元,货币资金增加17,923.42万元,其他应收款增加8,891.56万元,存货增加8,530.33万元,长期投资增加3,577.69万元,递延所得税资产增加2,557.91万元,长期待摊费用增加1,138.01万元,在建工程增加1,007.33万元,预付款项增加974.34万元,其他非流动资产增加273.54万元,无形资产增加15.02万元,共计增加312,631.02万元;以下项目的变动使资产总额减少:商誉减少153.54万元,开发支出减少259.25万元,固定资产减少647.89万元,其他流动资产减少30,492.21万元,共计减少31,552.88万元。

增加项与减少项相抵,使资产总额增长281,078.13万元。

主要资产项目变动情况表二、负债及权益构成1、负债及权益构成基本情况全筑股份2018年负债总额为618,037.2万元,资本金为53,840.43万元,所有者权益为193,778.48万元,资产负债率为76.13%。

上海破产法庭2023年度典型案例

上海破产法庭2023年度典型案例文章属性•【公布机关】上海破产法庭,上海破产法庭,上海破产法庭•【公布日期】2024.03.13•【分类】其他正文上海破产法庭2023年度典型案例案例一“一揽子”平稳化解大型企业集团重大风险中国华信能源有限公司等七十家关联企业实质合并破产清算案关键词企业集团实质合并破产跨境破产示范诉讼案件概要华信集团系以中国华信能源有限公司(以下简称中国华信)、上海华信国际集团有限公司、海南华信国际控股有限公司为核心、由近两百家关联企业组成的大型企业集团,其经营范围涉及金融、能源、钢铁、贸易、房地产等领域,华信集团还通过投资并购控股多家金融机构。

2018年末华信集团账面资产约800余亿元,负债高达1700余亿元,严重资不抵债。

上海三中院裁定受理上海华信破产清算后,以邀请竞争方式指定北京市金杜律师事务所、上海市方达律师事务所、上海市锦天城律师事务所组成联合管理人。

审理中,上海三中院分批裁定将法人人格高度混同、区分各企业财产成本过高、严重损害债权人公平清偿利益的七十家华信集团关联企业纳入实质合并破产清算范围,同时对上述关联企业所属的九十六家对外投资通过股权拍卖、重整、破产清算、强制清算、自行清算等方式予以分类清理。

期间,对华信集团涉香港的财产,上海三中院向香港高等法院出具司法协助《请求信》,由管理人同步向香港高等法院提起认可上海三中院破产清算程序的申请。

香港高等法院于2019年12月签署书面命令(“ORDER”),认可上海三中院受理的上海华信破产清算程序及指定的管理人身份,并确认联合管理人在香港地区行使的职权事项。

该案核查确认共计800余笔债权,金额1400余亿元。

管理人通过网络公开拍卖方式完成200余项破产财产变价处置,变现款58亿余元;通过发布悬赏公告追回破产财产900余万元;对境外资产开展清理和财产归集,回收资金13亿余元;向800余家公司或自然人调查了1000余笔应收账款,清收应收账款4.52亿元。

青鸟消防:2019年度业绩快报

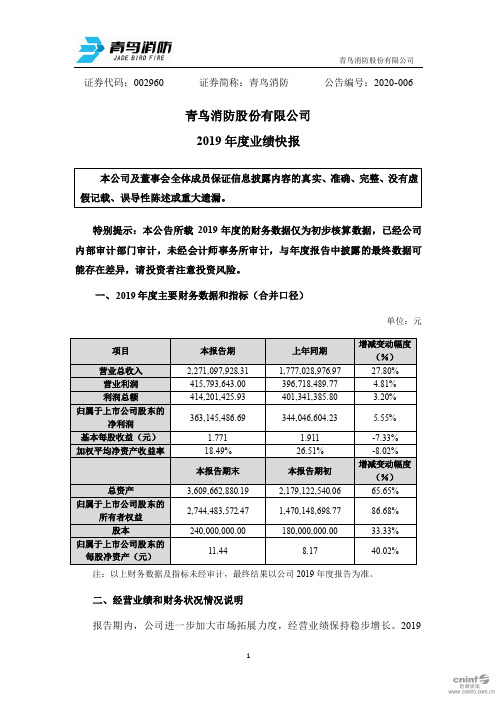

证券代码:002960 证券简称:青鸟消防公告编号:2020-006青鸟消防股份有限公司2019年度业绩快报特别提示:本公告所载2019年度的财务数据仅为初步核算数据,已经公司内部审计部门审计,未经会计师事务所审计,与年度报告中披露的最终数据可能存在差异,请投资者注意投资风险。

一、2019年度主要财务数据和指标(合并口径)单位:元注:以上财务数据及指标未经审计,最终结果以公司2019年度报告为准。

二、经营业绩和财务状况情况说明报告期内,公司进一步加大市场拓展力度,经营业绩保持稳步增长。

2019年公司实现营业收入2,271,097,928.31元,较2018年同期增长27.80%;实现营业利润415,793,643.00元、利润总额414,201,425.93元、归属于上市公司股东的净利润为363,145,486.69元,分别较上年同期增长4.81%、3.20%、5.55%。

公司期末财务状况良好。

报告期末,公司总资产3,609,662,880.19元,较期初增长65.65%;归属于上市公司股东的所有者权益2,744,483,572.47元,较期初增长86.68%;股本240,000,000股,较期初增长33.33%;归属于上市公司股东的每股净资产11.44元,较期初增长40.01%。

业绩预报表中有关项目增幅达30%以上,主要系公司在报告期内首次公开发行普通股6,000万股及2019年经营成果的累积所致。

三、与前次业绩预计的差异说明公司于2020年1月15日在指定信息披露网站巨潮资讯网()、《证券时报》、《中国证券报》、《上海证券报》和《证券日报》上披露了2019 年度业绩预告(公告编号:2020-002),2019 年度归属于上市公司股东的净利润比上年同期变动幅度为增长1.73%-10.45%。

公司2019 年度业绩快报披露的经营业绩与前次披露的经营业绩预告的业绩不存在差异。

四、备查文件1、经公司现任法定代表人、主管会计工作的负责人、会计机构负责人签字并盖章的比较式资产负债表和利润表;2、内部审计部门负责人签字的内部审计报告。

高盟新材:2019年度业绩快报

北京高盟新材料股份有限公司2019年度业绩快报证券代码:300200 证券简称:高盟新材公告编号:2020-007 北京高盟新材料股份有限公司2019年度业绩快报

特别提示:

本公告所载2019年度的财务数据仅为初步核算数据,已经公司内部审计部门审计,未经会计师事务所审计,与年度报告中披露的最终数据可能存在差异,请投资者注意投资风险。

一、2019年度主要财务数据和指标

单位:元

注:本报表数据为公司合并报表数。

二、经营业绩和财务状况情况说明

(1)公司全资子公司武汉华森在汽车行业不景气的大背景下,仍然实现了稳中有增;

(2)公司产品结构不断优化,原材料价格下降,产品毛利率逐渐回归到合理水平;

(3)公司持续强化信用管理,提高资产质量和运营管理水平,资产减值损失较上年大幅减少,收入基本稳定,利润大幅提升,投资收益增加。

三、与前次业绩预计的差异说明

本次业绩快报披露的经营业绩与2020年1月22日披露的2019年度业绩预告不存在差异。

四、其他说明

本次业绩快报为公司财务部门初步核算的结果,未经会计师事务所审计,具体财务数据将在2019年度报告中详细披露。

五、备查文件

1、经公司现任法定代表人何宇飞、主管会计工作的负责人史向前、会计主管人员梁彦签字并盖章的比较式资产负债表和利润表。

2、公司内部审计部门负责人签字的内部审计报告。

北京高盟新材料股份有限公司董事会

2020年2月27日

1。

全筑股份2020年上半年经营成果报告

全筑股份2020年上半年经营成果报告

一、实现利润分析

1、利润总额

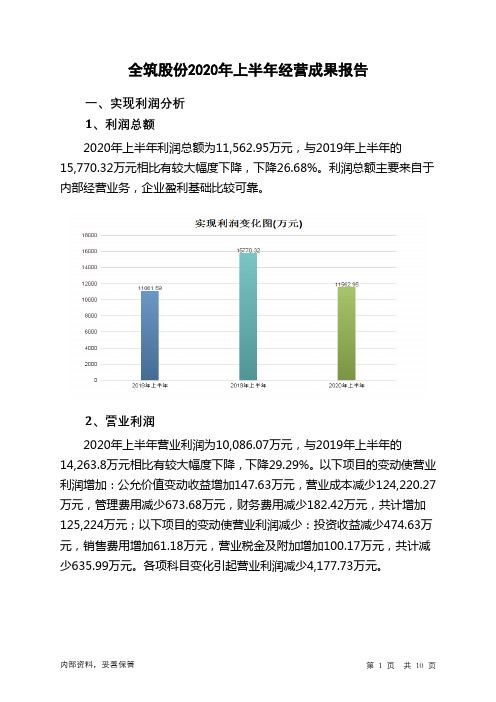

2020年上半年利润总额为11,562.95万元,与2019年上半年的15,770.32万元相比有较大幅度下降,下降26.68%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

2020年上半年营业利润为10,086.07万元,与2019年上半年的14,263.8万元相比有较大幅度下降,下降29.29%。

以下项目的变动使营业利润增加:公允价值变动收益增加147.63万元,营业成本减少124,220.27万元,管理费用减少673.68万元,财务费用减少182.42万元,共计增加125,224万元;以下项目的变动使营业利润减少:投资收益减少474.63万元,销售费用增加61.18万元,营业税金及附加增加100.17万元,共计减少635.99万元。

各项科目变化引起营业利润减少4,177.73万元。

3、投资收益

2020年上半年投资收益为负111.53万元,与2019年上半年的363.1万元相比,2020年上半年出现亏损,亏损111.53万元。

4、营业外利润

2020年上半年营业外利润为1,476.87万元,与2019年上半年的

1,506.52万元相比有所下降,下降1.97%。

5、经营业务的盈利能力。

永福股份:2019年年度业绩预告

证券代码:300712 证券简称:永福股份公告编号:2020-009

福建永福电力设计股份有限公司

2019年年度业绩预告

一、本期业绩预计情况

1、业绩预告期间:2019年度1-12月份

2、预计的业绩:基本持平

3、业绩预告情况:

二、业绩预告预审计情况

本次业绩预告未经注册会计师审计。

三、业绩变动原因说明

1、报告期内,公司新增智能运维、智慧能源等方面的业务在培育阶段,业绩尚未充分体现;虽然公司EPC总承包业务规模增长较大,但由于越南平顺省涵剑社49MW地面光伏项目业务是采用垫资建设的模式,业主方拟将股权转让给国内央企,流程较长,项目账款暂未收回,计提坏账准备约1700万元,所以公司整体业绩较上年同期基本持平。

2、报告期内归属于上市公司股东的非经常性损益金额预计为700-900万元。

四、其他相关说明

本次业绩预告是公司财务部初步测算的结果,未经审计机构审计。

具体经营数据将在公司2019年年度报告中详细披露,敬请广大投资者注意投资风险。

特此公告。

福建永福电力设计股份有限公司董事会

2020年1月23日。

2019年工程造价咨询统计公报

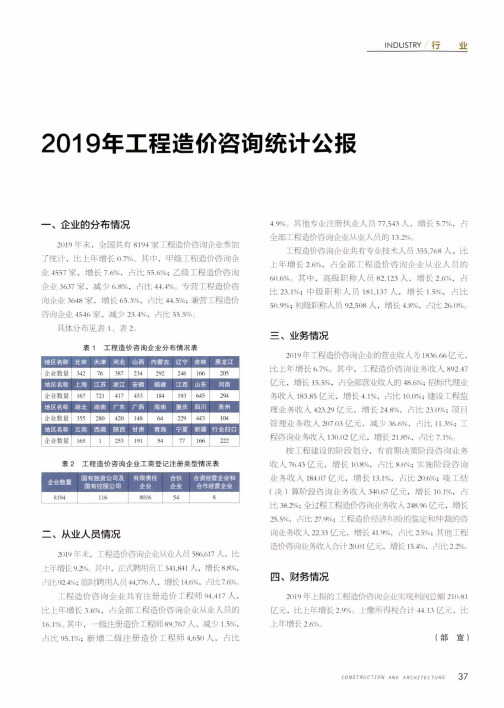

INDUSTRY行业2019年工程造价咨询统计公报一、企业的分布情况2019年末.全国共有8194家工程造价咨询企业参加了统计,比上年增长67%,。

其中,甲级工程造价咨询企业4557家,增长7.6%,占比55.6%;乙级工程造价咨询企业3637家,减少6.8%.占比44.4%。

专营工程造价咨询企业3648家,增长65.3%,占比44.5%;兼营工程造价咨询企业4546家.减少23.4%>,占比55.5%.具体分布见表1>表2:表1工程造价咨询企业分布情况表黑龙江企业数员"276387292246166205地区名称上海江苏浙江安徽江西山东河南|1企167721453184193645294湖北广东广西四川贵州I企业数wJ35528042064229443104云南西藏宁夏新疆行业归口企业数駄165125354166222表2工程造价咨询企业工商登记注册类型情况表企业数:S 国有独资公司及国有控股公司有限责任企业合资经营企业和合作经营企业18哄8016548二、从业人员情况2019年末,工程造价咨询企业从业人员586,617A.比上年增长9.2%°其中,正式聘用员工541,841人,增长8.8%,占比924%,;临时聘用人员+4,776A.增长14.6%,占比7.6%;工程造价咨询企业共有注册造价工程师94.417人,比上年增长3.6%,占全部工程造价咨询企业从业人员的16.1%。

其中,一级注册造价工程师89,767人,减少1.5%,占比95.1%;新增二级注册造价工程师4.65()人,占比4.9%。

其他专业注册执业人员77,543人.增长5.7%,占全部工程造价咨询企业从业人员的13.2%工程造价咨询企业共有专业技术人员355,768人.比上年增长2.6%.占全部工程造价咨询企业从业人员的60.6%。

其中,高级职称人员82.123人,增长2.6%,占比23.1%;中级职称人员181,137人,增长1.5%,占比50.9%;初级职称人员92,508人,增长4.8%,占比26.0%。

全筑股份 2019 第三季度财报

公司代码:603030 公司简称:全筑股份上海全筑建筑装饰集团股份有限公司2019年第三季度报告目录一、重要提示 (3)二、公司基本情况 (3)三、重要事项 (5)四、附录 (7)一、重要提示1.1 公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

1.2 公司全体董事出席董事会审议季度报告。

1.3 公司负责人朱斌、主管会计工作负责人李福刚及会计机构负责人(会计主管人员)胡伟保证季度报告中财务报表的真实、准确、完整。

1.4 本公司第三季度报告未经审计。

二、公司基本情况2.1主要财务数据单位:元币种:人民币非经常性损益项目和金额√适用□不适用2.2截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表2.3截止报告期末的优先股股东总数、前十名优先股股东、前十名优先股无限售条件股东持股情况表□适用√不适用三、重要事项3.1公司主要会计报表项目、财务指标重大变动的情况及原因√适用□不适用1、货币资金较期初增长65.97%,主要为国盛海通基金增资子公司,银票及借款保证金增加所致;2、应收账款较期初增长39.77%,主要为业务规模增加所致;3、其他流动资产较期初增长32.05%,主要为留抵税金增加所致;4、递延所得税资产较期初增长45.37%,主要为业务规模增长,应收账款坏账准备计提增加所致;5、应付票据较期初增长137.55%,主要为业务量增加票据结算增加所致;6、其他应付款较期初增长106.26%,主要为保证金增加所致;7、其他流动负债较期初增长42.26,主要为业务规模增长,待转销项税额增加所致;8、长期应付款较期初下降88.72%,主要为长期股权投资分期款支付所致;9、财务费用较上年同期增长52.26%,主要为流动资金贷款增加产生的利息所致;10、信用减值损失较上年同期增长52.88%,主要为应收账款增加所致;11、营业外收入较上年同期增长280.2%,主要为政府补助增加所致12、经营活动产生的现金流量净额较上年同期下降86.66%,主要为本期支付保证金、材料款及人工费增加所致;13、投资活动产生的现金流量净额较上年同期下降170.95%,主要为投资固定资产及支付投资款增加所致;14、筹资活动产生的现金流量净额较上年同期增长234.45%,主要为吸收投资所致。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

证券代码:603030 证券简称:全筑股份公告编号:临2020-014

上海全筑建筑装饰集团股份有限公司

关于公司2019年业绩快报的公告

本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

本公告所载2019年度主要财务数据为初步核算数据,未经会计师事务所审计,具体数据以公司2019年年度报告中披露的数据为准,提请投资者注意投资风险。

一、公司2019年度主要财务数据和指标

单位:人民币元

报告期内公司主营业务经营情况稳中有升,全年实现营业收入6,949,206,664.01元,较上年同期增长6.57%;实现归属于上市公司股东的净利润222,076,987.71元,较上年同期降低14.74%;加权平均净资产收益率11.03%,较上年降低4.06个百分点,归属于上市公司股东的所有者权益2,188,658,979.10元,较上年同期增长20.10%。

三、风险提示

本公告所载2019年度主要财务数据为初步核算数据,各项主要指标尚未经会计师事务所审计,可能与公司2019年年度报告中披露的数据存在差异,请投资者注意投资风险。

四、上网公告附件

经公司现任法定代表人、主管会计工作的负责人、会计机构负责人(会计主管人员)签字并盖章的比较式资产负债表、利润表、现金流量表。

特此公告。

上海全筑建筑装饰集团股份有限公司董事会

2020年3月9日。