票据结算方式表格

一张表格记忆票据结算和其他结算

※对票据出票人和承兑人的权利,自票据到期日起2年,见票即付的汇票、本票为出票日起2年

※对票据支票出票人的权利,自票据出票日起6个月

※对前手的追索权自被拒绝承兑或被拒绝付款之日起6个月

※对前手的再追索权,自清偿日或被提起诉讼之日起3个月

※超过时效或丧失权利的仍有民事权利

超过付款期限

①汇票/支票:提示付款时,开户银行可不予受理,但持票人并不丧失对出票人的追索权,出票人仍然应当对持票人承担支付票据的责任。

②本票:不获付款的,在票据权利时效内向出票银行作出说明,并提供本人身份证件或单位证明,可持银行本票向出票银行请求付款。

追索

原因

①被拒绝付款②被拒绝承兑

③人死亡或逃匿④人被责令终止业务活动

追索

程序

①取证明②发出追索通知(取证明之票据法》规定:“持票人可以不按照票据债务人的先后顺序,对其中的任何一人、数人或者全体行使追索权。”见【案例】

②持票人为背书人的(即回头背书或还原背书或逆背书),对其后手无追索权,对其前手有追索权,但持票人为出票人的,对其前手无追索权。见【案例】

②分类及特点:1)分为邮寄和电报,由收款人选用2)用于同城或异地

信用卡

①概念:是指商业银行向个人和单位发行的卡片

②分类及特点:

1)按信誉等级分:金卡和普通卡

2)按使用对象分为:单位卡(一律不得支取现金;其账户资金一律从其基本存款账户转账存入,不得交存现金,不得将销货收入的款项存入单位卡账户;不得用于>10万的商品交易、劳务供应款项的结算,不得提取现金)和个人卡

票据结算方式对比表

使用要求 1、汇款人和收款人均为个 人,需取现金的,应填明 “现金”字样。2、汇款回 单只能作为汇出银行受理 汇款的依据,不能作为该 笔汇款已转入收款人账户 的证明。3、汇入银行将汇 给收款人的款项转入其账 户,并向收款人发出收账 通知,收账通知是银行将 款项确已收入收款人账户 的凭据。

非票据结算方式对比表

类型 概念 使用范围 1、收款单位和付款 单位必须是国企、供 销合作社以及经营管 理好并经开户银行同 意的集企。2、结算 款项必须是商品交 易,以及因商品交易 而产生的劳务款项。 3、代销、寄销、赊 销商品的款项,不得 托收承付。4、必须 签有购销合同,并订 明托收承付方式。 记载事项 九个方面,缺一,银 行不受理:1、托收 承付的字样;2、确 定的金额;3、付款 人名称和账号;4、 付款人开户银行名 称;5、收款人开户 银行名称;6、托收 附寄单证张数或册 数;7、合同名称、 号码;8、委托日 期;9、收款人签章 。 使用要求 1、托收手续包括:托收承 付结算凭证、发票、托运 单、代垫运费等单据。2、 托收二种方式:验单承付 方式,承付期为3天,从银 行发出通知的次日算起; 验货付款方式,承付期为 10天,从运输部门向付款 人发出提货通知的次日算 起。3、拒付情形:计算错 误,品种、质量、规格、 数量等与合同不符等。

是指根据购销 合同由收款人 发货后委托银 行向异地付款 人收取款项, 由付款人向银 行承认付款的 结算方式。起 托收承付 点1万元,新华 书店系统起点 为1千元。

非票据结算方式对比表

类型 概念 是收款人委托 银行向付款人 收取款项的结 算方式 使用范围 单位和人人凭已承兑 的商业汇票、债券、 存单等付款人债务人 证明办理款项的结 算,均可用委托收款 。同城、异地都可用 。 记载事项 七个方面,缺一银行 不受理:1、委托收 款的字样;2、确定 的金额;3、付款人 名称;4、收款人名 称;5、委托收款凭 据名称及附寄单证张 数;6、委托日期;7 、收款人签章。 使用要求 1、收款人向银行提交委托 收款凭证和有关债务证 明,办理委托收款手续。2 、拒付情形,银行将拒绝 证明、债务证明和有关凭 证一并寄给被委托银行, 转交收款人。

票据支付结算方式10

(6)被背书人——是指被记名受让票据 或接受票据转让的人。

(7)保证人——是指为票据债务提供担 保的人,由票据债务人以外的第三人担当。

(四)票据权利与义务

1.票据权利

(1)票据权利的概念 持票人向票据债务人请求支付

规定区域内)的各种款项结算,均可以使用支 票 (4)使用支票没有金额限制 (5)不能透支 (6)用于支取现金的支票不能背书转让★

(二)种类——现金支票、转账 支票和普通支票。

1.现金支票只能用于支取现金;

(二)种类——现金支票、转账 支票和普通支票。

2.转账支票只能用于转账。

(二)种类——现金支票、转账 支票和普通支票。

(七)票据记载事项

票据记载事项一般分为绝对记载事项、相对记 载事项和非法定记载事项等。 1.绝对记载事项,是指《票据法》明文规 定必须记载的,如不记载,票据即为无效的事 项。 2.相对记载事项,是指《票据法》规定应 该记载而未记载,适用法律的有关规定而不使 票据失效的事项。 3.非法定记载事项,是指《票据法》不强 制当事人必须记载而允许当事人自行选择,不 记载时不影响票据效力,记载时则产生票据效 力的事项。

Add Your Text

Add Your Text

3-D Pie Chart

Text1 Text6

Text2 Text5

Text3 Text4

(二)商业汇票的出票

2.商业汇票的绝对记载事项 (1)表明“商业承兑汇票”或“银行承兑

汇票”的字样; (2)无条件支付的委托; (3)确定的金额; (4)付款人名称; (5)收款人名称; (6)出票日期; (7)出票人签章。 欠缺记载上述事项之一的,商业汇票无效。 【注意】比支票多一个“收款人名称”。

法规票据结算表

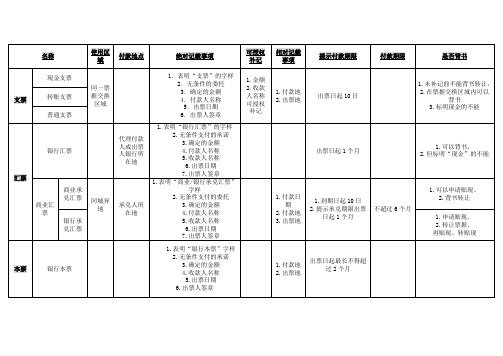

名称使用区域付款地点绝对记载事项可授权补记相对记载事项提示付款期限付款期限是否背书支票现金支票同一票据交换区域1.表明“支票”的字样2.无条件的委托3.确定的金额4.付款人名称5.出票日期6.出票人签章1.金额2.收款人名称可授权补记1.付款地2.出票地出票日起10日1.未补记前不能背书转让,2.在票据交换区域内可以背书3.标明现金的不能转账支票普通支票汇票银行汇票代理付款人或出票人银行所在地1.表明“银行汇票”的字样2.无条件支付的承诺3.确定的金额4.付款人名称5.收款人名称6.出票日期7.出票人签章出票日起1个月1.可以背书,2.但标明“现金”的不能商业汇票商业承兑汇票同城异地承兑人所在地1.表明“商业/银行承兑汇票”字样2.无条件支付的委托3.确定的金额4.付款人名称5.收款人名称6.出票日期7.出票人签章1.付款日期2.付款地3.出票地1.到期日起10日2.提示承兑期限出票日起1个月不超过6个月1.可以申请贴现、2.背书转让银行承兑汇票1.申请贴现、2.转让票据、再贴现、转贴现本票银行本票1.表明“银行本票”字样2.无条件支付的承诺3.确定的金额4.收款人名称5.出票日期6.出票人签章1.付款地2.出票地出票日起最长不得超过2个月名称使用区域付款地点绝对记载事项可授权补记相对记载事项提示付款期限付款期限是否背书汇兑信汇异地1.表明“信汇”或“电汇”的字样2.无条件支付的委托3.确定的金额4.收款人名称5.汇款人名称6.汇入地点、汇入行名称7.汇出地点、汇出行名称8.委托日期9.汇款人签章2个月内无法交付的,退汇电汇托收承付邮寄划回向异地付款人收款付款人向银行承认付款1.表明“托收承付”的字样;2.确定的金额3.付款人的名称和账号4.收款人名称和账号;5.付款人的开户行名称6.收款人的开户行名称7.托收附寄单证张数或册数8.合同名称、号码9.委托日期10.收款人签章电报划回委托收款邮寄划回同城异地电报划回。

票据结算方式特点归集表

使用地域限制

票据行为

必须记载事项

提示付款期限

可否背 特色

由出票人签发,委托银行见票 同一票据交换区域(北京天 时支付给收款人或持票人。 津属同一票据交换区域)

表明支票字样,无条件支付委托, 出票,背书,付款 确定的金额,付款人名称,出票日 自出票日起10日内 可背书 。 期,出票人签章。 表明商业承兑汇票或银行承兑汇票 字样,无条件支付委托,确定的金 自汇票到期日起10 出票,背书,付 可背书 贴现 款,承兑,保证。 额,付款人名称,收款人名称,出 日内 票日期,出票人签章。(多了收款 人名称) 收妥款 表明银行汇票的字样,确定的金 项后签 额,付款人名称,收款人名称,出 自出票日起1个月 可背书 发,解 票日期,出票人签章。(少了无条 讫通 件支付委托,多了收款人名称) 知, 有定额 本票, 表明银行本票的字样,无条件支付 未填明 承诺,确定的金额,收款人名称, 自出票日起不得超 可背书 现金字 出票日期,出票人签章。(少了付 过两个月 样的丧 款人名称,多了收款人名称) 失不得 挂失止 表明支票字样,无条件支付委托, 确定的金额,收款人名称,委托日 期,汇款人签章。 表明托收承付字样,确定的金额, 付款人名称及账号,收款人名称及 账号,付款人开户银行名称,收款 人开户银行名称,托收附单证张数 或册数,合同名称及号码,委托日 期,收款人签章。 表明委托收款字样,确定的金额, 付款人名称,收款人名称,委托收 款凭据名称及附寄单证张数,委托 日期,收款人签章。

由出票人签发,委托付款人在 异地,同城,或者同一票据 商业汇票 制定的日期支付给收款人或持 交换区域(北京天津属同一 票人。 票据交换区域) 异地,同城,或者同一票据 由出票银行签发,由其见票时 交换区域(北京天津属同一 支付给收款人或持票人。 票据交换区域)

票据的结算方式汇总

表明“支票”的字样 1、无条件支付的委托 2、确定的金额 3、付款人名称 4、收款人名称 5、出票日期 6、出票人签章

票据结算方式

定义:票据是由出票人签发的、约定自己或者委托付款人在见票时或指定日期向收款人或持票人无条件支付一定金额的有价证券。

汇票

相对记载事项: 1.未记载付款地的,以付款人的营业场所、住所 为付款地。 2.未记载出票地的,以出票人的营业场所、住所 为出票地。 1.未记载付款日期的,视为见票即付。(付款日期可 以有以下记载形式:见票即付、定日付款、出票后定 期付款、见票后定期付款) 2.未记载付款地的,以付款人的营业场所、住所为付 款地 3.未记载出票地的,以出票人的营业场所、住所为出 票地 同1

本票(见票即付)

A.申请。 1.申请填写“银行本票申请书”,填明 收款人名称,申请人名称,支付金额, 申请日期等,并签章。申请人和收款人 均为个人,需支取现金的,应在支付金 额栏,先填明“现金”字样,在填写支 付金额。 B.出票银行受理。受理-收款-签发。 1.用于转账的,在银行本票上划去“现 金”字样; 2.申请人和收款人均为个人,且需支取 现金的,在银行本票上划去“转账”字 样; 3.不定金额银行很飘用压数机印出票金 额。出票银行在银行本票上签章后交给 申请人。 4.申请人或收款人为单位的,不得为其 签发现金银行本票。 C.其他考点 1.见票即付; 2.未按规定期限提示付款的,丧失对出 票人以外的前手的追索前,但本票出票 人是票据主债务人,负有绝对付款责任 。 3.持票人超过提示付款期限不获付款 的,在时效期内向出票银行作出说明并 提供身份证明,持银行本票向出票银行 请求付款。

自出票日起10日,中国人民银行另有规 定的除外。超过提示付款的,付款人不 予付款,出票人仍应对持票人承担票据 责任。

银行结算9种方式比较表

付款人在收到提示承兑的汇票之日起3天内承兑或拒绝承兑。

非票据结算

汇兑

银行存款

信汇、电汇

异地

需要在汇入行支取现金的,可办理现金汇兑,未在银行开立账户的收款人,

款项严禁转入储蓄和信用卡账户。承兑凭证上必须填明收款人。

托收承付

应收(付)账款

邮寄和电报

异地

验单3天;验货10天

委托收款

应收(付)账款

邮寄和电报

均可

3天

可凭已承兑商业汇票、债券、存单等债务人证明办理收取款项。

信用卡

其他货币资金

金卡、普通卡

单位卡、个人卡

均可

单位卡一律不得支取现金、钱由基本存款户转入、不得交存现金、不得将收入款存入单位卡。

信用证

其他货币资金

国际结算

是不可撤销、不可转让的跟单信用证。开证要支付按开证金额20%的保证金

1万出票日期用大写中文日期金额收款人不可更改银行汇票其他货币资金转账汇票填明现金汇票单位不可申请均可1个月转账可以收款人向银行提示付款时要提交汇票和解讫通知缺一不可

银行结算方式(九种结算方式)

类

结算方式

核算账户

分类

使用地点

提示付款期限

背书转让

备注

票据结算

支票

银行存款

现金、转账、普通

同城

10天

转账可以

不得开空头支票。罚款按5%,但不低于1000元,赔偿金按2%,

出票日期用大写中文,日期、金额、收款人不可更改。

银行本票

其他货币资金

定额、非定额

同城

2个月

转账可以

定额有:1仟、5仟、1万、5万,出票日期用大写中文,日期、金额、收款人不可更改

票据总结表——精选推荐

票据总结表汇票本票支票当事人出票人、付款人、保证人、背书人、被背书人出票人、保证人、背书人、被背书人出票人、付款人、背书人、被背书人分类银行汇票和商业汇票25A :见票即付(“见付”) 定日付款(“定日付”)见票后定期付款(“见定付”)出票后定期付款(“出定付”)银行本票付款期限特殊性付款期限不确定78A 最初不超过2个月90A 、91A 见票即付,持票人自出票日起10日内提示付款,异地适用的由人民银行另定。

另行记载付款日期的,记载无效,票据有效。

应记载事项22A :①表明“汇票”的字样;②无条件支付的委托;③确定的金额;④付款人名称;⑤收款人名称;⑥出票日期;⑦出票人签章75A :①表明“本票”的字样; ②无条件支付的承诺;③确定的金额;④收款人名称;⑤出票日期;⑥出票人签章。

84A:①表明“支票”的字样;②无条件支付的委托;③确定的金额;④付款人名称;⑤出票日期;⑥出票人签章。

未记载事项推定23A :未记载付款日期的,76A :未记载付款地、出86A :未记载收款人名称的,为见票即付;未记载付款地的,付款人的营业场所、住所或者经常居住地为付款地。

未记载出票地的,出票人的营业场所、住所或者经常居住地为出票地。

票地的,出票人的营业场所为付款地。

经出票人授权可以补记。

未记载付款地的,付款人的营业场所为付款地。

未记载出票地的,出票人的营业场所、住所或者经常居住地为出票地。

可补事项85A、86A:支票上的金额、收款人名称,经出票人授权可补记。

票据权利期限17A1T(1):持票人对票据的出票人和承兑人的权利,自票据到期日起2年。

见票即付的汇票、本票,自出票日起2年17A1T(2):持票人对支票出票人的权利,自出票日起6个月96A:票据债务人的民事行为能力,适用其本国法律。

票据债务人的民事行为能力,依照其本国法律为无民事行为能力或者限制民事行为能力而依行为地法律为完全民事行为能力的,适用行为地法律。

出票97A:汇票、本票适用出票地法,支票的出票记载事项经当事人协议可以适用付款地法转让背书31A、33A2T不连续背书、部分背书、分别背书无效33A1T附条件背书,所附条件不产生票据上的效力36A期后背书(票据被拒绝承兑、拒付或者超过付款提示期限),不得背书转让;背书转让的,由背书人承担责任。

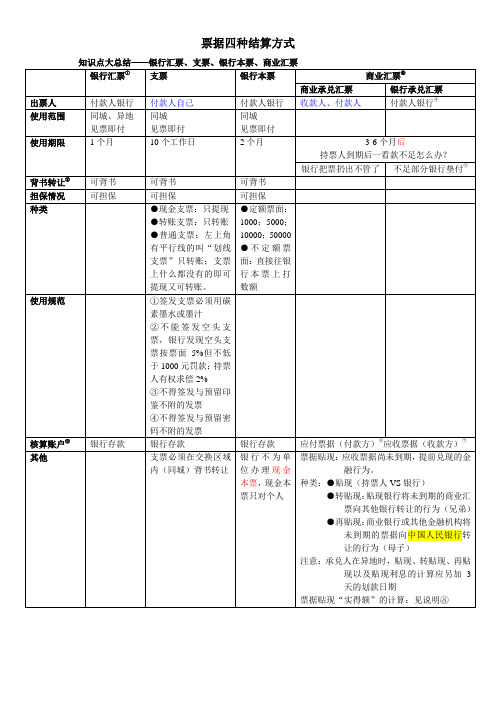

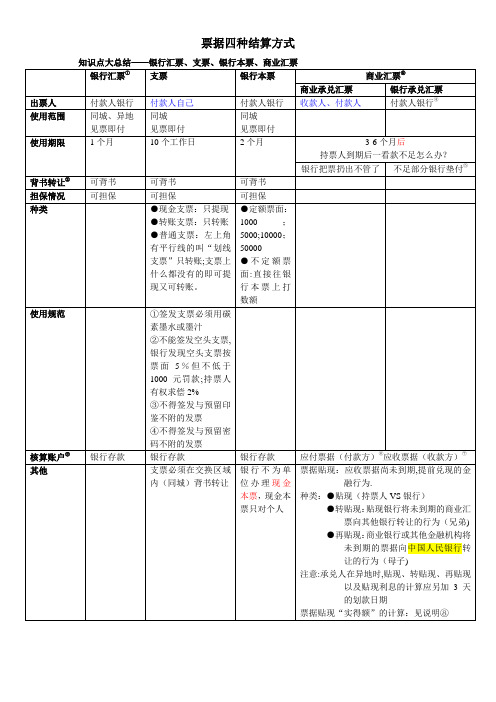

4种票据结算方式

现金银行汇票银行汇票银行汇票转账银行汇票票据银行本票商业汇票商业承兑汇票现金结算支票银行承兑汇票结算托收承付——国企用非现金结算非票据委托收款(支付结算)信用卡——单位和个人用汇兑票据和结算凭证上不可更改的是:金额、出票或签发日期、收款人名称、单位和个人的各种款项结算都可以用银行汇票、支票、银行本票,商业汇票是单位之间的各种款项结算时使用的结算方式商业汇票的承兑总结:商业汇票(法人及其他组织—单位用,个人之间不能用,相当于一张欠条,银行或购货方承兑,该欠条欠款时间最多不能超过6个月)承兑实际上是承诺付款,只有承兑人承诺付款后才涉及到提示付款的问题,所以,提示承兑肯定是在提示付款之前。

提示承兑,是指持票人拿着票去找付款人,问他票据到期后会不会给自己付款;如果付款人同意到期付款,就是接受了承兑,那么持票人就等着到期后向付款人提示付款就可以了;如果付款人拒绝承诺到期付款,就是拒绝承兑,那么持票人可以要求付款人开具拒绝证明,然后拿着拒绝证明去找自己的前手或出票人行使追索权;提示付款,就是持票人在票据到期后拿着票据去找付款人,要求他付款。

参见表格来理解一下:提示承兑期限:1、见票即付的票据(银行汇票、本票、支票)无需承兑;2、定日付款或者出票后定期付款的汇票,在到期日前提示承兑;3、见票后定期付款的汇票,自出票日起1个月内提示承兑;提示付款期限:1、见票即付的汇票自出票日起1个月内向付款人提示付款;2、定日付款和出票后定期付款、见票后定期付款的汇票,自到期日起10日内向付款人提示付款;3、本票自出票日起2个月内提示付款;4、支票的自出票日起10日内提示付款。

商业汇票的背书1.记载事项在票据法中,票据行为附条件的,因行为不同,其法律后果均不同:(1)出票时付款附条件的,票据无效;(2)背书时附条件的,视为无条件;但该背书是有效的(3)保证附条件的,视为无条件;但该保证是有效的(4)承兑附条件的,视为拒绝承兑;以上背书和保证附条件的,都只是所附条件无票据效力,但该背书和保证都是有效的。

九种结算方式图表

1

支票结算

行汇票结算

异地、单位、个人业务往来

①现金银行汇票 ②转帐银行汇票

银行汇票 ①按承兑人 4 商业汇票结算 同城、异地、单位合法商品交易 商业汇票 带息汇票 ②按是否带息 不带息汇票

5

汇兑结算

异地、单位、个人各种款项收付

①信汇 ②电汇 ①邮寄 ②电报

6

委托收款结算

①2个月没有交汇,银行应主动退汇 ②已经汇出的款项,可以申请退汇或撤汇 ③可以转汇,但办理人必须是原收款人 ①付款期3天,节假日顺延 ②没有金额起点限制 ③银行不负责审核购销合同和拒付理由 ④行政事业单位和公益事业单位常用 ①付款期2种:验单付款3天;验货付款10天 节假日顺延 ②有结算金额起点,一般企业10000元,新华 书店1000元 ③银行审核购销合同和拒付理由 ④使用单位必须是国有企业、供销合作社和 经理管理好、经银行审核同意的城乡集体所 有制工业企业 ①签发人必须是银行或者其他金融机构并保证到 期无条件付款 ②申请人必须缴纳不低于20%的保证金和万分之 五的手续费

9

信用卡结算

同城、异地、单位、个人、特约 购物消费或者向银行收支现金

①发行人必须是商业银行,特指四大银行 ②可以透支:金卡10000元,普通卡5000元 最长期限60天 ③单位卡资金只能由基本存款帐户转入,不能 现金送存,不能销货款送存,不能提取现金 ④单位卡用于商品交易,限额10万元

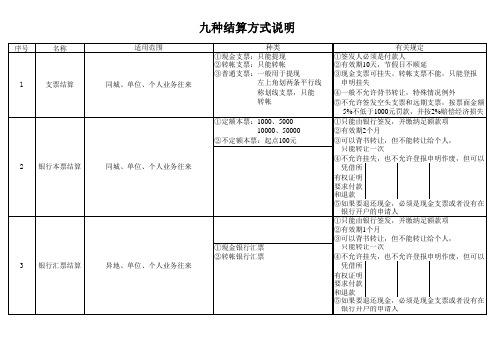

九种结算方式说明

序号 名称 适用范围 种类 ①现金支票:只能提现 ②转帐支票:只能转帐 ③普通支票:一般用于提现 左上角划两条平行线 称划线支票,只能 转帐 ①定额本票:1000、5000 10000、50000 ②不定额本票:起点100元 2 银行本票结算 同城、单位、个人业务往来 有关规定 ①签发人必须是付款人 ②有效期10天,节假日不顺延 ③现金支票可挂失。转帐支票不能,只能登报 申明挂失 ④一般不允许背书转让,特殊情况例外 ⑤不允许签发空头支票和远期支票,按票面金额 5%不低于1000元罚款,并按2%赔偿经济损失 ①只能由银行签发,并缴纳足额款项 ②有效期2个月 ③可以背书转让,但不能转让给个人, 只能转让一次 ④不允许挂失,也不允许登报申明作废,但可以 凭借所有权证明要求付款和退款 ⑤如果要退还现金,必须是现金支票或者没有在 银行开户的申请人 ①只能由银行签发,并缴纳足额款项 ②有效期1个月 ③可以背书转让,但不能转让给个人, 只能转让一次 ④不允许挂失,也不允许登报申明作废,但可以 凭借所有权证明要求付款和退款 ⑤如果要退还现金,必须是现金支票或者没有在 银行开户的申请人 ①双方当事人都可签发 ②承兑期最长不超过6个月 ③可以背书转让,而且可以多次背书转让 ④可以提前贴现 ⑤必须以合法商品交易为基础 ⑥签发银行承兑汇票必须银行同意并缴纳万分 之五的手续费

支付结算方式明细表

信用卡单笔透支发生额个人不得超过2万元;单位卡不得超过5万元;同一帐户月透支余额个人不得超过5万元,单位卡不得超过综合信额度的3%,无信用额度的,月透支余额不得超过10万元。外币卡透支额度不得超过持卡人保证金的80%;

签发汇兑凭证必须记载下列事项:表明信汇或电汇的字样;无条件支付委托;确定的金额;收款人的名称;汇款人的名称;汇入地点、汇入行名称;汇出地点、汇出行名称;委托日期;汇款人签章。

单位和个人凭已承兑商业汇票、债券、存单等付款人债务证明办理款项的结算,可以使用委托收款结算方式。

适用

范围

单位和个人在同一票据交换区的各种款项结算均可使用支票。

银行汇票的使用范围是异地、同城或是统一票据交换区域的各种款项结算。银行汇票可以用于转帐,填明现金字样的银行汇票也可以用于支取现金。

单位和个人在同城或异地使用

汇兑是汇款人委托银行将其款项支付给收款人的结算方式。

托收承付是根据购销合同由收款人发货后委托银行向异地付款人收取款项,由付款人向银行承认付款的结算方式。

委托收款是收款人委托银行向付款人收取款项的结算方式。

国内信用证是指开证银行依照申请人(购货方)的申请向受益人(销售方)开出一定金额、并在一定期限内凭信用证规定的单据支付款项的书面承诺。

特点

现金支票只能用于支取现金,转帐支票只能用于转帐,普通支票既可用于支取现金也可用于转帐;划线支票只能用转帐;

支付、汇兑、信用、结算、融资5个功能。

单位卡不得透支,单位不得支取现金;贷记卡每卡每日累计取现不得超过2000元;自动柜员机取款不得超过5000元;储值卡的面值或卡内不得超过1000元;

代销、寄销、赊销商品的款项,不得办理托收承付结算。

(完整word版)银行结算方式比较表(word文档良心出品)

借:有关科目借:银行存款

贷:银行存款贷:有关科目

银行

汇票

P94

异地

先收款后发货或钱货两清的商品交易

单位和个人的各种款项

提示付款期限为出票日起1个月内

转账

可以

①填明“现金”字样的可支取现金

②申请或收款人为单位的,不得申请支取现金的银行汇票

③背书转让以不超过出票金额的实际结算金额为限

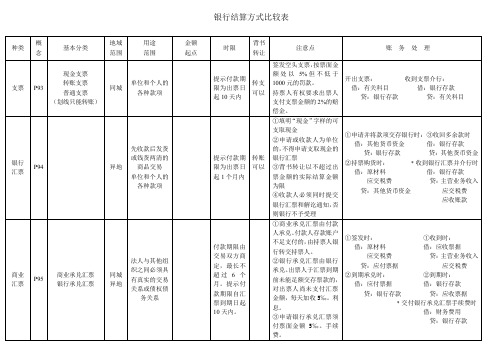

银行结算方式比较表

种类

概

念

基本分类

地域

范围

用途

范围

金额

起点

时限

背书

转让

注意点

账务处理

支票

P93

现金支票

转账支票

普通支票

(划线只能转账)

同城

单位和个人的各种款项

提示付款期限为出票日起10天内

转支

可以

签发空头支票,按票面金额处以5%但不低于1000元的罚款。

持票人有权要求出票人支付支票金额的2%的赔偿金。

借:应付账款等借:银行存款

贷:银行存款贷:应收账款等

信

用

卡

P97

信誉等级

金卡

普通卡

使用对象:

单位卡

个人卡

中国境内

①单位卡持卡人资格由申领单位法定代表人或其委托的代理人书面指定或注销

②单位卡账户的资金一律从其基本存款账户转账存入,不得交存现金,不得将销货收入的款项存入单位卡账户

③单位卡不得用于10万元以上的商品交易,劳务供应款项的结算不得提现

1000、5000

10,000、

50,000

自出票日起最长不超过2个月

转账

可以

注时“现金”,只能向出票银行支取现金且可作成“委托收款”背书

票据结算一览表

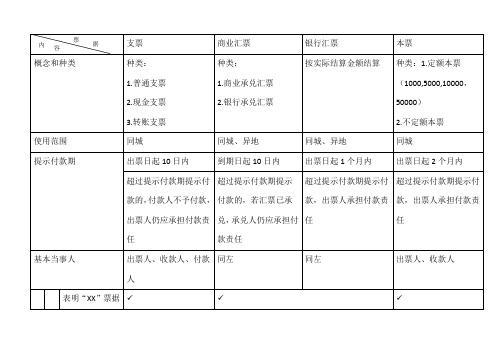

票 容

据

支票 种类: 1.普通支票 2.现金支票 3.转账支票

商业汇票 种类: 1.商业承兑汇票 2.银行承兑汇票

银行汇票 按实际结算金额结算

本票 种类:1.定额本票 (1000,5000,10000, 50000) 2.不定额本票

概念和种类

使用范围 提示付款期

同城 出票日起 10 日内

同城、异地 到期日起 10 日内

出票人、收款人、付款 同左 人

出票人、收款人

表明“XX”票据

字样 记 绝 无条件付款的 载 对 委托(承诺) 事 记 确定的金额 项 载 付款人名称 事 收款人名称 项 出票日期 出票人签章 相 出票地 对 付款地 记 付款日期 载 1.碳素或墨汁填写 1.适用于法人和其他单位之 1.申请人和收款人 间, 个人不得签发商业汇票 均为个人的,可申

银行签章不符的支票; 度 不得签发支付密码错误 的支票 5.违反了 1 和 4, 银行应 予以退票。 6. 签发空头支票或者

金额或实际结算金 银行本票 额查过出票金额的 银行汇票不得背书 转让,银行不予受 理

签发与其预留的签章不 符的支票,不以骗取财 物为目的的,由中国人 民银行处以票面金额 5%但不低于 1000 元的 罚款;持票人有权要求 出票人赔偿支票金额 2%的赔偿金

请签发现金银行汇 票 2.禁止签发空头支票 办理要求 3. 预留银行签章是银 行审核支票付款的依 据。 4. 不得签发与其预留 2.当事人具有真实的交易关 2.银行汇票和解讫 系或债权债务关系 通知一并交付 3.实际结算金额不 得更改,更改的票 据无效 3.承兑是商业汇票特有的制 4.未填明实际结算 申请人和收款人均为个 人的,可申请签发现金

国际贸易结算票据和结算方式

国际贸易结算票据和结算方式一、国际贸易结算票据(一)汇票汇票是由一人签发给另一人的无条件书面命令,要求受票人见票时或于未来某一规定的或可以确定的时间,将一定金额的款项支付给某一特定的人或其指定人或持票人。

1.汇票的要项(1)“汇票”字样(Bill of Exchange)。

(2)无条件支付的命令(An Unconditional Order to Pa州若使用请求的语气或在汇票上记载付款条件,则汇票无效。

(3)出票人签章(Signature of the Drawer)。

(4)受票人名称(Name of the Drawee):也称为付款人,是指接受支付命令的人。

往往以"To...”开头。

(5)收款人名称(Name of Payee):收款人是汇票出票时记载的债权人。

也称为汇票的抬头,有记名抬头或指示性抬头、限制性抬头和来人抬头三种表示方式。

以下是其常见的三种表示法:Pay to A Company;ZPay to the order of A Company;ZPay to A Company or order。

(6)确定的金额(A Sum Certain in Money):包括大写金额(Amount in Words)和小写金额(Amount_in Figure)。

中国《票据法》规定,大刁、写金额必须一致,两者不一致的,票据无效丁若有利息条款则必须规定利率,否则该利息条款无效,而汇票本身有效。

(7)出票日期(Date of Issuance)。

(8)付款“期(Date of Payment):汇票的付款期限分为“p期与远期。

其中远期又分为定日付款、出票后定期付款、见票后定期付款和在其他事件发生后定期付款四种。

①即期也叫见票即付,英文表示为at sight或on demand等。

以下是其常见的四种表示法:On demand pay...即期支付At sight pay...见票即付On presentation pay...提示即付……Pay…付·一(当汇票未记载付款日期时,视为见票即付)②定日付款(at a fixed future date)例如:On December 1,2008。

4种票据结算方式

票据四种结算方式说明:①银行汇票与银行本票的区别:银行汇票是一笔交易一办。

如:要支付给华联公司29.75万元,则银行汇票上只打上正好的29.75万元,属于一次一清;银行本票是一次办出一笔钱留着慢慢用。

②关于背书转让:以上四种票据,普通形式都可以背书转让,但如果是可以提现金的票据则不得背书转让。

③由于银行汇票、支票、银行本票是到银行“见票即付”,是一种存取自由的票据,相当于手里拿着钱一样方便快捷,故以上三种票据的核算账户是“银行存款”。

但是拿到商业汇票只能表示有收钱的权利,并不代表已经收到了钱,故不能用“银行存款”账户,其结算方式按付款方和收款方的角度分为“应付票据”和“应收票据”④银行承兑汇票的付款人银行由于向其存款人提供承兑的服务,故要收手续费,手续费的收取标准是:票面金额的万分之五。

⑤承兑银行向持票人垫付不足款项后,对付款人做“越期贷款”处理:按票面金额按日收取万分之五的利息。

题目:银行承兑汇票持票人到期没有收到款项,付款单位如何进行账务处理?A.分析:银行对付款单位做“越期贷款”处理,对于付款单位而言,相当于多了一笔贷款,故用“短期借款”账户。

且这笔“贷款”的来源是持票人把票据给了银行要求付款这一行为带来的,故付款人单位的“应付票据”减少。

这笔业务实际上是结算方式的转换。

B.解答:借:应付票据贷:短期借款⑥“应付票据”(付款方账户)账户作用:记录企业写在商业汇票上日后必须偿还无法抵赖的负债变化及结存情况。

练习题:企业购入原材料40000元,材料入库,签发商业汇票一份,期限三个月借:原材料40000贷:应付票据:40000汇票到期,通知银行全额付款借:应付票据40000贷:银行存款40000⑦“应收票据”(收款方账户)账户作用:记录企业收到商业汇票的变化及结存情况账户性质:资产类练习题:企业出售产品,价值5600元,发出产品收到商业汇票一份,期限四个月借:应收票据5600 借:主营业务成本**贷:主营业务收入5600 贷:库存商品**汇票到期付款人将钱存入银行,本企业收到款项借:银行存款5600贷:应收票据5600 (企业把票子交给了银行)⑧“票据贴现”后“实得额”的计算:6个月后利息=票面*票面利率头尾出票日贴现日扣到期日①到期值=本+息票面=本金④实得额=到期值-贴现息③贴现息=到期值*日利率*②贴现天数★贴现天数的算法:到期日-按对应日计算如:5月2日的到期日为对应六个月后的11月2日,不管期间每个月真正有几天算尾不算头如:9月25日-11月2日间一共有几天算法如下9月份: 26、27、28、29、30 共5天10月份:31天5+31+2=3811月份:1、2 共2天★日利率=贴现利率/360 因为日利率给的是年利率练习题:公司将持有一份6个月期限票面利率6 %面值50000元的商业汇票到银行办理贴现,出票日为5月2日,到期日为11月2日,贴现日为9月25日,贴现利率为7 %,求贴现实得额。

票据结算方式

遇到保险纠纷问题?赢了网律师为你免费解惑!访问>>票据结算方式银行本票是银行签发的,承诺自己在见票时无条件支付确定的金额给收款人或者持票人的票据。

单位和个人在同一票据交换区域需要支付各种款项,均可以使用银行本票。

银行本票可以用于转账,注明现金”字样的银行本票可以用于支取现金。

银行本票分为定额本票和不定额本票两种,定额银行本票面额为1000元,5000元, 10000元和50000元,其提示付款期限自出票日起最长不得超过2个月。

1、银行本票记载事项:(1)表明银行本票”字样;(2)无条件支付的承诺;(3)确定的金额;(4)收款人的名称;(5)出票日期;(6)出票人签章。

2、银行本票办理方法。

(1)申请人使用银行本票应向银行填写银行本票申请书”,填明收款人名称,申请人名称,支付金额,申请日期等事项并签章。

申请人和收款人均为个人需要支取现金的应在支付金额栏”先填写现金”字样,后填写支付金额。

(2)出票银行受理银行本票申请书,收妥款项签发银行本票,用于转账的,在银行本票上划去现金”字样;申请人和收款人均为个人需要支取现金的,在银行本票上划去转账”字样,不定额银行本票用压数机印压出票金额,出票银行在银行本票上签章后交给申请人。

(3)收款人接受银行本票后,要审查以下内容:①收款人是否确为本单位或本人;②银行本票是否在提示付款期限内;③必须记载的事项是否齐全;④出票人签章是否符合规定,不定额银行本票是否有压数机压印的出票金额,并与大写出票金额一致;⑤出票金额,出票日期,收款人名称是否更改,更改的其他记载事项是否由原记载人签章证明。

收款人可以将银行本票背书被背书人。

3、银行本票使用中须注意的内容:(1)银行本票见票即付。

(2)申请人或收款人为单位的,不得申请签发现金银行本票。

(3)申请人因银行本票超过提示付款期限或其他原因要求退款时,应将银行本票提交到出票银行,申请人为单位的应出具该单位的证明。

申请人为个人的,应出具本人的身份证证件。

支付结算制度票据结算凭证的表格

种类 1、 使用 范围 2、 其他 注意 事项 银行卡 -----1、按照信用等级可 分为信用卡和普通 卡 贷记卡 信用卡 准贷记卡 汇总 1)异地使用 2)单位、个人均可 委托收款 1)同城异地均可 2)单位、个人均可 托收承付 1)异地使用 2)只能单位使用 2)只能单位使用 * 托收承付只能由下列 单位使用: ①国企 ②集体所有制工业企业 ③供销合作社 2 、双方必须签有购销合 同,具有真实的交易关系 和债务债权关系 * 下列款项不能采用托收 承付: ①赊销款 ②代销款 ③寄销款 3、起点为 1 万元,但新华 书店系统为 1000 元 4、付款方验货付款,期限 为自运输部门发出提货通 知单次日起 10 日内;验单 付款,期限为自银行发出 付款通知次日起 3 日内。 2、不可撤销,不可转让 3、 只能用于转账,不可提 取现金 信用证 1)限只限于国内使用

只能用于转账, 个人只能用 于提现。 3、共同使用范围

二、种类

1 、现金支票:只能用于提 现 2 、转账支票:只能用于转 账 3 、普通支票:提现转账均 可 (若提现, 只限于个人使 用)

按承兑人的不同分为 1、商业承兑汇票 2、银行承兑汇票。 无 无

三、绝对 记载 事项

1、字样 2、出票日期 3、金额 4、出票人签章 5、付款人 6、无条件支付的委托

(没有付款人;其他和银行 汇票一样)

(1 —4 所有票据的共同记 (同支票相比多收款人, 载事项) 其他一样。 支票绝对记载事项不包括 收款人 四、相对 记载 事项 1 、出票地:若未记载,为 出票人的机构所在地或住 所地 2 、付款地:若未记载,为 银行的营业机构所在地 (同支票相比多到期日。 共 3 项) 1、出票地 2、付款地 3、到期日 共 7 项)

票据结算方式比较表

同城异地均可。

10天内。

*付款期限由交易双方商定,最长不超过6个月。

①商业承兑汇票由付款人承兑。付款人存款账户不足支付的,由持票人银行转交持票人。

②银行承兑汇票由银行承兑。出票人于汇票到期前未能足额交存票款的,对出票人尚未支付汇票金额,每天加收5‰。利息。

①支票字样、②无条件支付委托、③确定的金额、④付款人名称、⑤出票日期、⑥出票人签章、

⑦收款人名称

付款地

出票地

银行

汇票

出票银行签发的,由其见票时按照实际结算金额无条件支付给收款人或者持票人的票据

先收款后发货或钱货两清的商品交易。

单位和个人的各种款项。

同城异地均可。

1个月内。

*见票即付。

①填明“现金”字样的可支取现金

票据结算方式比较表

种类

限

注意点

绝对记载事项

相对记载事项

支票

由出票人签发的,委托办理支票存款业务的银行在见票时无条件支付确定的金额给收款人或者持票人的票据

单位和个人的各种款项。仅同城。

10天内。

*见票即付。

签发空头支票,按票面金额处以5%但不低于1000元的罚款。

持票人有权要求出票人支付支票金额的2%的赔偿金。

②申请或收款人为单位的,不得申请支取现金的银行汇票

③背书转让以不超过出票金额的实际结算金额为限

④收款人必须同时提交银行汇票和解讫通知,否则银行不予受理

①银行汇票字样、②无条件支付承诺、③确定的金额、④出票时间、⑤收款人名称、⑥付款人名称(银行)、⑦出票人名称、⑧出票人签章

付款地

出票地

商业

汇票

出票人签发的,委托付款人在指定日期无条件支付确定金额给收款人或者持票人的票据

票据结算方式表格

本票支票汇票定义: 出票人签发,承诺自己在见票时无条件支付确定的金额给收款人或者持票人的票据出票人委托银行或者其它金融机构见票时无条件支付一定金额给收款人或者持票人的票据出票人签发,委托付款人在见票时或者在指定日期无条件支付一定金额给收款人或者持票人的票据性质: 自付证券(约定本人付款)委托证券(银行等金融机构)委托证券(委托他人付款)基本当事人:出票人,收款人出票人、付款人、收款人出票人、付款人、收款人种类:银行本票(定额、不定额)普通支票、现金支票、转帐支票银行汇票、商业汇票(商业承兑汇票、银行承兑汇票)绝对记载事项:(1)表明本票字样;(2)无条件支付的承诺;(3)确定的金额;(4)收款人的名称;(5)出票日期;(6)出票人签章(1)表明支票字样;(2)无条件支付的委托;(3)确定的金额;(4)付款人名称(5)出票日期;(6)出票人签章(1)表明汇票字样;(2)无条件支付的委托;(3)确定的金额;(4)付款人的名称;(5)收款人名称;(6)出票日期;(7)出票人签章相对记载事项:(1)付款地;(2)出票地(1)付款地;(2)出票地(1)付款地;(2)出票地;(3)付款日期提示承兑期限:不需要承兑不需要承兑(1)见票即付的不需要承兑;(2)定日付款、出票后定期付款的,汇票到期日前;(3)见票后定期付款的,自出票日起1个月内提示付款期限:自出票日起2个月内提示付款自出票日起10日之内提示付款(1)见票即付汇票,自出票日起1个月内提示付款;(2)其他汇票,自到期日起10日之内付款未按期提示付款的后果:丧失对前手的追索权,但出票人仍负绝对支付责任付款人可以不付款,出票人仍应承担付款责任丧失对前手的追索权,但承兑人仍负绝对支付责任使用范围:同城同城同城/异地款项解付:见票即付见票即付见票即付/到期解付项目结算方式种类适用范围金额起点背书转让期限使用科目支票现金支票单位、个人在同一票据交换区域的各种款项结算100元×10天银行存款转账支票√银行本票定额本票在同一票据交换区域的单位、个体经济户、个人的各种款项结算100元√2个月其他货币资金—银行本票存款不定额本票√银行汇票单位、个人的各种款项结算。

4种票据结算方式【范本模板】

票据四种结算方式说明:①银行汇票与银行本票的区别:银行汇票是一笔交易一办。

如:要支付给华联公司29.75万元,则银行汇票上只打上正好的29。

75万元,属于一次一清;银行本票是一次办出一笔钱留着慢慢用。

②关于背书转让:以上四种票据,普通形式都可以背书转让,但如果是可以提现金的票据则不得背书转让。

③由于银行汇票、支票、银行本票是到银行“见票即付”,是一种存取自由的票据,相当于手里拿着钱一样方便快捷,故以上三种票据的核算账户是“银行存款"。

但是拿到商业汇票只能表示有收钱的权利,并不代表已经收到了钱,故不能用“银行存款”账户,其结算方式按付款方和收款方的角度分为“应付票据”和“应收票据”④银行承兑汇票的付款人银行由于向其存款人提供承兑的服务,故要收手续费,手续费的收取标准是:票面金额的万分之五。

⑤承兑银行向持票人垫付不足款项后,对付款人做“越期贷款”处理:按票面金额按日收取万分之五的利息。

题目:银行承兑汇票持票人到期没有收到款项,付款单位如何进行账务处理?A.分析:银行对付款单位做“越期贷款”处理,对于付款单位而言,相当于多了一笔贷款,故用“短期借款"账户。

且这笔“贷款”的来源是持票人把票据给了银行要求付款这一行为带来的,故付款人单位的“应付票据”减少。

这笔业务实际上是结算方式的转换。

B.解答:借:应付票据贷:短期借款⑥“应付票据”(付款方账户)账户作用:记录企业写在商业汇票上日后必须偿还无法抵赖的负债变化及结存情况。

练习题:企业购入原材料40000元,材料入库,签发商业汇票一份,期限三个月借:原材料40000贷:应付票据:40000汇票到期,通知银行全额付款借:应付票据40000贷:银行存款40000⑦“应收票据”(收款方账户)账户作用:记录企业收到商业汇票的变化及结存情况账户性质:资产类练习题:企业出售产品,价值5600元,发出产品收到商业汇票一份,期限四个月借:应收票据5600 借:主营业务成本**贷:主营业务收入5600 贷:库存商品**汇票到期付款人将钱存入银行,本企业收到款项借:银行存款5600贷:应收票据5600 (企业把票子交给了银行)⑧“票据贴现”后“实得额”的计算:6个月后利息=票面*票面利率头尾出票日贴现日扣到期日①到期值=本+息票面=本金④实得额=到期值-贴现息③贴现息=到期值*日利率*②贴现天数★贴现天数的算法:到期日—按对应日计算如:5月2日的到期日为对应六个月后的11月2日,不管期间每个月真正有几天算尾不算头如:9月25日—11月2日间一共有几天算法如下9月份:26、27、28、29、30 共5天10月份:31天5+31+2=3811月份:1、2 共2天★日利率=贴现利率/360 因为日利率给的是年利率练习题:公司将持有一份6个月期限票面利率6 %面值50000元的商业汇票到银行办理贴现,出票日为5月2日,到期日为11月2日,贴现日为9月25日,贴现利率为7 %,求贴现实得额。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(2)出票地;

(3)付款日期

提示承兑期限:

不需要承兑

不需要承兑

(1)见票即付的不需要承兑;(2)定日付款、出票后定期付款的,汇票到期日前;(3)见票后定期付款的,自出票日起1个月内

提示付款期限:

自出票日起2个月内提示付款

自出票日起10日之内提示付款

(1)见票即付汇票,自出票日起1个月内提示付款;(2)其他汇票,自到期日起10日之内付款

委托证券(委托他人付款)

基本当事人:

出票人,收款人

出票人、付款人、

收款人

出票人、付款人、

收款人

种类:

银行本票(定额、不定额)

普通支票、现金支票、转帐支票

银行汇票、商业汇票(商业承兑汇票、银行承兑汇票)

绝对记载事项:

(1)表明本票字样;(2)无条件支付的承诺;(3)确定的金额;(4)收款人的名称;(5)出票日期;(6)出票人签章

本票

支票

汇票

定义:

出票人签发,承诺自己在见票时无条件支付确定的金额给收款人或者持票人的票据

出票人委托银行或者其它金融机构见票时无条件支付一定金额给收款人或者持票人的票据

出票人签发,委托付款人在见票时或者在指定日期无条件支付一定金额给收款人或者持票人的票据

性质:

自付证券(约定本人付款)

委托证券(银行等金融机构)

100元

×

10天

银行存款

转账支票

√

银行本票

定额本票

在同一票据交换区域的单位、个体经济户、个人的各种款项结算

100元

√

2个月

其他货币资金—银行本票存款

不定额

本票

√

银行汇票

单位、个人的各种款项结算。同城、异地均可

500元

√

1个月

其他货币资金—银行汇票存款

商业汇票

在银行开立存款账户的法人及其他组织,具有真实交易关系。同城、异地均可。

√

应收账款

(1)表明支票字样;(2)无条件支付的委托;(3)确定的金额;(4)付款人名称(5)出票日期;(6)出票人签章

(1)表明汇票字样;(2)无条件支付的委托;(3)确定的金额;(4)付款人的名称;(5)收款人名称;(6)出票日期;(7)出票人签章

相对记载事项:

(1)付款地;

(2)出票地

(1)付款地;

(2)出票地

未按期提示付款的后果:

丧失对前手的追索权,但出票人仍负绝对支付责任

付款人可以不付款,出票人仍应承担付款责任

丧失对前手的追索权,但承兑人仍负绝对支付责任

使用范围:

同城

同城

同城/异地

款项解付:

见票即付

见票即付

见票即付/到期解付

项目

结算方式

种类

适用范围

金额起点

背书转让

期限

使用科目

支票

现金支票

单位、个人在同一票据交换区域的各种款项结算

√

6个月

应收票据、

应付票据

汇兑

信汇

电汇

单位、个人的各种款项。异地使用

√

汇往外地设立临时采购专户时:其他货币资金-外埠存款

委托收款

邮寄划回

电报划回

开立账户的单位、个体经济户商品交易,劳务款项结算。同城、异地均可

√

应收账款

托收承付

国有企业、供销合作社,商品交易及产生的劳务供应。异地使用

10000元

1000元