第三章-国际贸易单证业务中的计算

国际贸易单证实务书后练习题参考答案

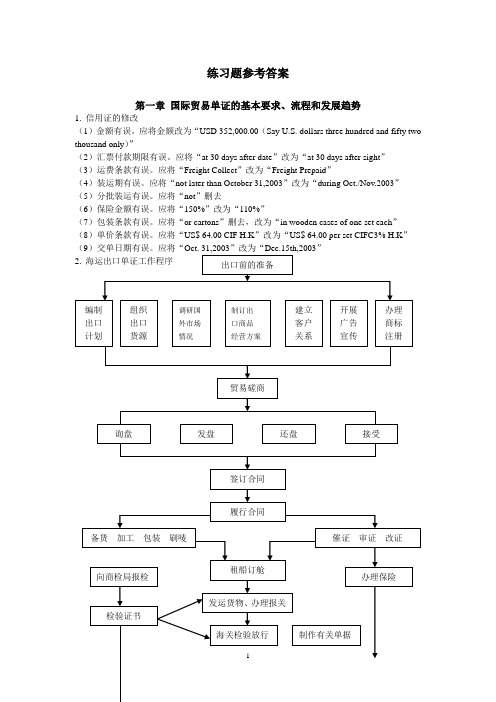

练习题参考答案第一章国际贸易单证的基本要求、流程和发展趋势1. 信用证的修改(1)金额有误。

应将金额改为“USD 352,000.00(Say U.S. dollars three hundred and fifty two thousand only)”(2)汇票付款期限有误。

应将“at 30 days after date”改为“at 30 days after sight”(3)运费条款有误。

应将“Freight Collect”改为“Freight Prepaid”(4)装运期有误。

应将“not later than October 31,2003”改为“during Oct./Nov.2003”(5)分批装运有误。

应将“not”删去(6)保险金额有误。

应将“150%”改为“110%”(7)包装条款有误。

应将“or cartons”删去,改为“in wooden cases of one set each”(8)单价条款有误。

应将“US$ 64.00 CIF H.K”改为“US$ 64.00 per set CIFC3% H.K”(9)交单日期有误。

应将“Oct. 31,2003”改为“Dec.15th,2003”海运出口单证工作程序示意图3.海运进口单证工作程序海运进口单证工作程序示意图第二章 交易磋商和合同的签订1. 回函如下2. 信函翻译Sept. 10th, 2003Dear Sirs,We thank you for your enquiry of 10th September and enclose our quotation for wall paper.We have made a good selection of patterns and sent them to you today by post. Their fine quality, attractive designs and the reasonable prices at which we offer them will convince you that these materials are really of good value.There is a heavy demand for our supplies from house furnishers in various districts and regions, which we are finding it difficult to meet, but provided that we receive your order within the next ten days, we will make you a firm offer for delivery by the middle of December at the prices quoted.On orders for one hundred rolls or more we allow a special discount of 2%.We require payment by L/C to reach us one month prior to the time of shipment.We look forward to receiving your order.Your trulyChina National Import & Outport Corp.Manger4. 售货确认书上海新发展进出口贸易实业有限公司Shanghai Xin Development Imp. &. Exp.Enterprises Co, Ltd中国上海外高桥保税收政策区台中南路2号2,Tai Zhong South Road WaiGaoQiao Free Trade Zone,Shanghai,PRC电话Telephone: 86-21-50480555 传真Fax:86-21-50480164致:TO:售货确认书SALES CONFIRMATIONOVERSEAS TRADINGCORP. 合同编号NO.: 01XDJJD-14778 P.O.BOX 1563 签订日期Date: Oct..16,2001 SINGAPORE ELOPMENT经双方同意按照下述条款签定本合同The Buyer and Seller Have agree to conclude the following transactions according to the terms and Conditions stipulated below:5.原产国(地)COUNTRY OF ORIGIN: MADE IN CHINA6.包装PACKING: IN CARTON7.保险INSURANCE:/TO BE COVERED BY THE SELLER FOR 110% OF INVOICE V ALUE AGAINST ALL RISKS AND W AR RISK AS PER THE OCEAN MARINE CARGO CLAUSE OF PICC DA TED JAN。

外贸实操-外贸会计常用的四十个计算公式

外贸实操-外贸会计常用的四十个计算公式CIF价格=FOB价格+海运费+保险费FOB价格=出厂价+运费至港口净重=毛重-包装重量毛重=净重+包装重量CBM=长度(米)x宽度(米)x高度(米)体积重量=CBMx167重量=体积重量:167单位重量=总重·数量数量= 总重: 单位重量毛利润率=(销售价格-成本)÷销售价格x 100% 11.净利润率=(净利润÷销售额)x100%报关价值=发票价格+运费+保险费欧洲安全标准税=报关价值x0.15关税=报关价值x 关税率税率=(关税+增值税)÷报关价值x100%欧盟增值税=报关价值x0.2美国进口关税=报关价值x关税率美国增值税=报关价值x增值税率加拿大进口关税=报关价值x关税率加拿大增值税=(报关价值+关税)x增值税率澳大利亚进口关税=报关价值x关税率澳大利亚增值税=(报关价值+关税)x增值税率日本进口关税=报关价值x 关税率日本消费税=(报关价值+关税)x消费税率韩国进口关税=报关价值x 关税率韩国增值税=(报关价值+关税)x增值税率台湾进口关税=报关价值x关税率台湾增值税=(报关价值+关税)x增值税率印度进口关税=报关价值x 关税率印度增值税=(报关价值+关税)x增值税率欧盟关税配额=额定数量x 关税率欧盟进口许可证费用=进口许可证费用÷数量欧洲安全标准认证费用=认证费用:数量美国FDA认证费用=认证费用:数量质量检测费用=检测费用:数量包装费用=包装成本: 数量样品费用=样品成本+运费+保险费银行手续费=信用证金额x 手续费率汇率=外币金额: 本市金额换算汇率=目标货市汇率: 原货市汇率。

《国际商务单证理论与实务》课程标准

《国际商务单证理论与实务》课程标准一、课程信息课程名称:国际商务单证理论与实务课程类型:商务文秘专业核心课课程代码:0823019 授课对象:商务文秘专业学分:3.0 先修课:国际贸易实务学时:72 后续课:无制定人:刘建制定时间:2010.09二、课程性质《国际商务单证理论与实务》是商务英语和国际贸易专业的一门重要的专业课,它是《国际贸易》、《国际贸易实务》等相关专业课程的延伸和实务操作,是一门实践性相当强的课程。

其主要内容包括外贸业务中各项外贸单证的种类、内容、缮制方法和常见的信用证条款,以及在使用这些外贸单证时的实践经验。

三、课程设计1、课程目标设计(1)能力目标总体目标:使学生通过教学能掌握国际商务单证业务的基本知识、基本原理及操作与管理,熟练掌握外贸制单的基本技能与技巧。

具体目标:熟练而且全面地进行信用证审核;正确、完整、及时、清晰、简洁地缮制全套单据并全面审核;培养学生综合运用知识的能力;培养学生的实际操作能力;以培养“国际商务单证员”为主要目标(2)知识目标掌握国际贸易出口贸易和进口贸易的单证操作流程;掌握国际贸易结算工具、结算方式及其运用;掌握信用证审核的方法、内容;掌握根据合同、信用证、法律法规、国际惯例等缮制全套单据;掌握根据合同、信用证、法律法规、国际惯例等审核全套单据;掌握国际贸易单证操作中涉及的成本核算、报价核算、运费、保险费、佣金、汇率兑换、利息等相关计算。

2、课程内容设计(根据整个课程的内容,确定一定的载体,将整个课程划分为几个大的基本模块)(1)设计的整体思路:让学生在学习单证基础知识的基础上,分别从进口和出口这两个方面介绍相关单证。

(2)模块设计表:3、能力训练项目设计根据模块内容,可将多个单元的训练要求综合考虑,设计内含多个训练任务的、具有平行、递进关系或包含关系的一级训练项目四、教材、资料教材:《2008年国际商务单证理论与实务》,全国国际商务单证培训认证考试办编写中国商务出版社2010.参考资料:1.《国际商务单证培训认证考试复习指南》,全国国际商务单证培训认证考试办编写中国商务出版社2010.五、需要说明的其他问题1、考核考核成绩以100制计算,平时成绩占60%,考试成绩占40%.2、教学设施要求:除正常教室外的教学硬件设施要求,最好能安排实验实训的设备、配套相关的软件。

国际贸易单证实务课件

CIF报价=成本 +费用+利润 =实际成本+国内运费+出口运费+客户佣金+海 运保险费+预期利润 =22.9662+0.7271+3.2387+报价×3%+报价 ×110% ×0.85%+报价×10% CIFC3%=4.166美元/件 即每打约报价50美元.

分析:

该例中最容易出现的错误:

不注意计量单位的统一,例如:在计算国

完整

成套单据的群体完整性

每一种单据所填内容必须完备齐全

及时

除交单到期日外,每个要求运输单据的信用

证还应该规定一个运输单据出单日期后必 须交单付款,承兑或议付的特定限期,如未 规定该限期,银行将拒收迟于运输单据出单 日期21天后提交的单据,但无论如何,单据 也不得迟于信用证到期日提交.

拼箱货(LCL):以每运费吨为计算单位,按照传统的件杂货

等级费率收取基本运费外,再加收一定的附加费 整箱货(FCL):采用包箱费率(BOX RATE),即对单位集装 箱计收运费。

3、保险费核算

容易出错的地方:保险加成率。根据国际货运保险 市场的惯例,保险加成率通常为10%,这是约定俗 成的,即题目没有说明保险加成率,应该为 10%。 出口商也可以根据进口商的要求与保险公司约定不 同的保险加成率。 价格换算: ① 由CIF换算成CFR价: CFR=CIF×[1-(1+投保加成率)×保险费率] ② 由CFR换算成CIF价: CIF=CFR÷[1-(1+投保加成率)×保险费率]

一、交易磋商的一般程序 询盘 发盘:向一个或一个以上特定的人提出;内 容十分确定;必须表明发盘人对其发盘一旦 被受盘人接受即受约束的意思。 还盘 接受:由特定的受盘人作出;必须表示出来; 接受必须是无条件的;必须在发盘规定的有 效期内送达发盘人。

国际货物买卖合同中的单价构成

竭诚为您提供优质文档/双击可除国际货物买卖合同中的单价构成篇一:国际货物买卖合同中的价格条款国际货物买卖合同中的价格条款一、进出口商品价格的掌握在确定商品价格时,要考虑的因素有很多,如:企业的经营意图、市场战略、交易商品的特点、市场供求规律、汇率变化趋势、交易商品的质量和档次、交易数量、包装要求、运输条件、交货方式和地点、交易双方的谈判实力等,这些因素都会对商品价格的最后确定产生一定的影响。

对于进出口业务人员而言,掌握商品的价格是一项复杂而又十分艰巨的工作。

为了做好这项工作,外经贸业务经营人员必须熟悉交易商品成本核算方法、主要贸易术语的价格构成和换算方法;了解作价方法和国际市场商品价格变动趋势,充分考虑影响价格的各种因素,合理地制订国际货物买卖合同中的价格条款。

(一)主要贸易术语的价格构成1.Fob、cFR、cIF三种贸易术语的价格构成在我国进出口业务中,最常采用的贸易术语是Fob、cFR 和cIF三种。

这三种贸易术语仅适用于海上或内河运输。

在价格构成中,通常包括三方面的内容:生产或采购成本、各种费用和净利润。

Fob、cFR和cIF三种贸易术语的价格构成的计算公式如下:Fob价=生产/采购成本价+国内费用+净利润cFR价=生产/采购成本价+国内费用+国外运费+净利润,即Fob价+国外运费cIF价=生产采购成本价+国内费用+国外运费+国外保险费+净利润,即Fob价+国外运费+国外保险费(二)FcA、cpT和cIp三种贸易术语的价格构成FcA、cpT和cIp三种贸易术语,是国际商会为适应国际贸易的新发展而制定的贸易术语。

它们的适用范围比较广,其价格构成也有三部分:生产或采购成本、各种费用和净利润。

由于采用的运输方式不同,交货地点和交贷方式不同,有关费用也有所不同。

FcA、cpT和cIp三种贸易术语的价格构成的计算公式如下:FcA价=生产/采购成本价+国内费用+净利润cpT价=生产/采购成本价+国内费用+国外运费+净利润,即FcA价十国外运费cIp价=生产/采购成本价+国内运费+国外运费+国外保险费+净利润,即FcA价+国外运费+国外保险费(三)主要贸易术语的价格换算1.Fob、cFR和cIF三种价格的换算(1)Fob价换算为其他价cFR价=Fob价+国外运费cIF价=(Fob价+国外运费)/(1—投保加成x保险费率)(2)cFR价换算为其他价Fob价=cFR价—国外运费cIF价=cFR价/(1—投保加成x保险费率)(3)cIF价换算为其他价Fob价=cIF价x(1—投保加成x保险费率)—国外运费cFR价=cIF价x(1—投保加成x保险费率)2.FcA、cpT和cIp三种术语的换算(1)FcA价换算为其他价cpT价=FcA价+国外运费cIp价=(FcA价+国外运费)/(1—投保加成x保险费率)(2)cpT价换算为其他价FcA价=cpT价—国外运费cIp价=cpT价/(1—投保加成x保险费率)(3)cIp价换算为其他价FcA价=cIp价x(1—投保加成x保险费率)—国外运费cpT价=cIp价x(1—投保加成x保险费率)二、国际货物买卖合同中的价格条款国际货物买卖合同中的价格条款应真实反映买卖双方价格磋商的结果,条款内容应完整、明确、具体、准确。

第三章国际贸易单证业务中的计算

第三章国际贸易单证业务中的计算国际贸易单证业务中的计算是指在国际贸易过程中,根据合同条款和国际贸易规定,计算相关费用、税款和货物数量等。

这些计算对于贸易双方的利益和权益保护非常重要。

下面将从几个方面详细介绍国际贸易单证业务中的计算。

首先是运输费用的计算。

在国际贸易中,货物通常需要通过海洋、航空或陆运等方式进行运输。

运输费用通常包括货运费、保险费、包装费等。

货运费的计算通常是根据货物的种类、重量、体积和运输距离等因素进行计算,可以通过货运公司或物流代理商提供的运价表进行查询。

保险费的计算则是根据货物的价值和所选择的保险公司的保险费率进行计算。

包装费通常根据货物的包装方式和材料进行计算。

再次是货物数量和价值的计算。

在国际贸易中,货物的数量和价值是非常重要的信息,对于准确计算运输费用、税款和关税等是必要的。

通常,货物数量可以根据装运单、提货单或发票等单证资料进行计算。

货物价值通常是指货物的市场价值或合同价值,可以通过货物的发票、合同或市场报价进行获取。

最后是外汇兑换的计算。

由于国际贸易涉及到不同的国家和货币,因此货币的兑换是必不可少的。

不同国家的货币会存在兑换汇率的差异,因此需要根据汇率进行货币的兑换计算。

兑换汇率通常可以通过外汇市场或银行进行查询,不同的兑换方式也会有不同的费用和汇率浮动。

总而言之,在国际贸易单证业务中,计算是一个非常重要的环节。

准确的计算可以确保贸易双方的利益和权益得到保护,并遵守国际贸易规则和法律。

因此,贸易从业人员在进行相关计算时,需要具备一定的专业知识和技能,以确保计算的准确性和可靠性。

此外,还需要积极与相关部门进行沟通和合作,以获取准确的数据和指导。

国际贸易计算

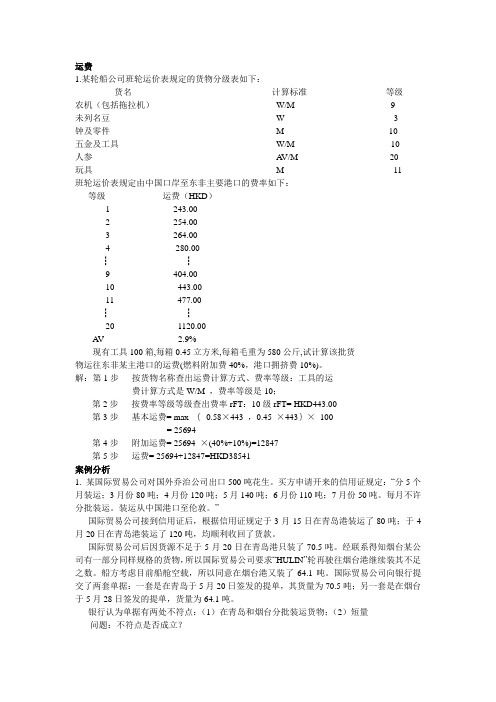

运费1.某轮船公司班轮运价表规定的货物分级表如下:货名计算标准等级农机(包括拖拉机)W/M 9未列名豆W 3钟及零件M 10五金及工具W/M 10人参A V/M 20玩具M 11班轮运价表规定由中国口岸至东非主要港口的费率如下:等级运费(HKD)1 243.002 254.003 264.004 280.00┇┇9 404.0010 443.0011 477.00┇┇20 1120.00A V 2.9%现有工具100箱,每箱0.45立方米,每箱毛重为580公斤,试计算该批货物运往东非某主港口的运费(燃料附加费40%,港口拥挤费10%)。

解:第1步按货物名称查出运费计算方式、费率等级:工具的运费计算方式是W/M ,费率等级是10;第2步按费率等级等级查出费率rFT:10级rFT= HKD443.00第3步基本运费= max {0.58×443 ,0.45 ×443}×100= 25694第4步附加运费= 25694 ×(40%+10%)=12847第5步运费= 25694+12847=HKD38541案例分析1. 某国际贸易公司对国外乔治公司出口500吨花生。

买方申请开来的信用证规定:“分5个月装运;3月份80吨;4月份120吨;5月140吨;6月份110吨;7月份50吨。

每月不许分批装运。

装运从中国港口至伦敦。

”国际贸易公司接到信用证后,根据信用证规定于3月15日在青岛港装运了80吨;于4月20日在青岛港装运了120吨,均顺利收回了货款。

国际贸易公司后因货源不足于5月20日在青岛港只装了70.5吨。

经联系得知烟台某公司有一部分同样规格的货物,所以国际贸易公司要求“HULIN”轮再驶往烟台港继续装其不足之数。

船方考虑目前船舱空载,所以同意在烟台港又装了64.1吨。

国际贸易公司向银行提交了两套单据:一套是在青岛于5月20日签发的提单,其货量为70.5吨;另一套是在烟台于5月28日签发的提单,货量为64.1吨。

国际商务单证业务中的计算

Page 5

LOGO

例3:某出口公司对外报价某商品每箱800美元 FOBC2%上海,外商要求将佣金率提高到5%佣 金。在保持我方净收入不变的情况下,应该报含 佣价为:

净价=含佣价*(1-佣金率)=800*(1-2%) 含佣价=净价/(1-佣金率)=800*(1-2%)/ (1-5%)=825.26美元

Page 6

LOGO

(2005年试题) 某出口公司对外报CIF纽约价为1000美元,对方 提出要3%佣金,在保证我方净收入不变的前提下, 请计算含佣价应为多少美元?

解析:含佣价=净价/1-佣金率

=1000/1-3% =1030.93美元

Page 7

二、折扣

LOGO

折扣(Discount)是卖方在一定条件下给予买方 的价格减让。一般是以原价格为基础,扣除一定 的百分比来算出实际应付价款。折扣只有明扣而 无暗扣,在办理保险时,投保金额按理应以减除 折扣后的净价为计算基数,但实际做法都以信用 证条款为准。佣金则不管明佣或暗佣,均应以含 佣价为投保基数。 在我国对外贸易中,使用折扣主要是为了照顾老 客户,确保销售渠道,扩大对外销售等目的。在 实际业务中应根据具体情况,针对不同客户,灵 活运用各种折扣方式,如为了扩大销售而使用数 量折扣,为发展客户关系而使用特别折扣等。

Page 15

LOGO

5、综合法 采用综合法计费的货物,除按重量吨或尺码吨计收运费外, 还要加收从价运费。即: ①W & Ad Val表示按重量吨计费并加上从价运费。 ②M & Ad Val表示按体积(尺码吨)计费并加上从价运费。 6、按件法 有些货物无法衡量其重量或测其体积,又非贵重物品,如 活牲畜、汽车等,均按件(只、头、辆)为单位计算运费。 在以上六种方法中,食品、纺织品、土畜产出口多以体积 法为计算标准,也有一小部分按重量或重量/体积选择法 为计算标准。

国际商务单证第三章

第三章国际货物买卖合同一、单项选择题1.我某进出口公司于2002年4月15日用特快专递向美国ABC公司发盘,限2002年4月29日复到有效。

4月25日下午3时同时收到ABC公司的表示接受的特快专递和撤回接受的电传。

根据《联合国国际货物销售合同公约》,对此项接受( )。

①可以撤回②不得撤回,合同成立③在我方同意的情况下,可以撤回④无法判断2.在交易磋商中,载有实质性变更的接受是( )。

①接受的一种形式②还盘的一种形式③递盘的一种形式④订约的一种形式3.卖方发盘限15日前复到有效,14日下午收到买方复电要求修改交货期,正准备答复时,次日上午又收到买方来电接受发盘,( )。

①此时,已按卖方发盘条件达成合同②此时,合同尚未达成③此时,已按买方提出条件达成合同④无法判断4.按《公约》规定,一项发盘( )。

①必须表明各项交易条件②必须表明主要交易条件③只需表明货物名称、数量和单价④只需表明品质、数量、价格5.按《公约》规定,一项发盘的生效是( )。

①发盘发出时立即生效②发盘送达到受盘人时生效③按发盘规定的时间生效④表示接受时生效6.甲向乙发盘:“可供贵厂一年生产所需的全部铁矿石,价格按交货时伦敦五金交易所价格计算”根据《公约》规定,这是一项( )。

①询盘②邀请发盘③有效发盘④递盘7.合同与确认书的区别是( )。

①法律效力不同②前者用于出口,后者用于进口③内容繁简不同④生效时间不同8.我某出口公司于2002年7月14日向某外商发盘,标注8~9月份装运,17日复到有效,16日接对方来电称:14日电接受,希望努力在8月份装船”于是,( )。

①这笔交易肯定达成②是否达成要看出口公司的态度③这笔交易不能达成④无法判断9.按照《联合国国际货物销售合同公约》的规定,一项发盘在尚未送达受盘人之前,是可以阻止其生效的,这叫对发盘的( )。

①撤销②撤回③还盘④接受10.提单日期为7月15日,信用证的有效期为8月15日,按《UCP 600》规定,受益人向银行交单的最迟日期为( )。

第三章 国际结算规则与惯例

第三节 国际商会《跟单信用证统一惯例 (UCP600)》

一、《跟单信用证统一惯例(UCP600)》 的发展过程

国际商会为了使信用证成为国际贸易中便利的结算工具,于 1930年拟订了《商业跟单信用证统一惯例》(Uniform Regulations for Commercial Documentary Credits ,简称 UCP,并在1933年正式公布(UCP82)。其后随着国际贸 易形势的变化与发展情况该惯例先后经历了5次修改。 从1991年起,国际商会又着手对UCP400进行第五次修订, 以便使信用证业务中的一些问题能详尽地纳入到统一惯例 (UCP500)的规定之中。这次修订获得通过以后,国际商 会以第500号出版物公布,并在1994年1月1日正式启用。

(三)国际结算惯例的制定机构——国际商会 国际贸易与结算惯例大多是由国际性的商业组织或团体来组 织编纂和负责解释的,国际商会是其中最为重要的机构之一。 国际商会(Internationa国 商会发起,是世界上重要的民间经贸组织,成立于1919年, 总部设在巴黎,是由来自世界各国的生产者、消费者、制造 商、贸易商、银行家、保险家、运输商、法律经济专家筹组 成的国际性的非政府机构。其宗旨是:在经济和法律领域里, 以有效的行动促进国际贸易和投资的发展。其工作方式为: 制定国际经贸领域的规则、惯例,并向全世界企业界和商界 推广应用;寻求与各国政府以及国际组织对话,以求创造一 个利于自由企业、自由贸易和自由竞争的国际环境;促进各 国或各地区会员之间的经贸合作,并向全世界商界提供实际 和实用的服务。

第二节 国际商会《托收统一规则 (URC522)》

一、《托收统一规则(URC522)》发展的过程 第一次修订是指国际商会于1967年对原《URC192》进行 了部分内容的修改,重新制定了《商业单据托收统一规则》 (Uniform Rules for Collection of Commercial Paper ICC Paper,ICC Publication No.254,国际商会第254号出版物,简称 《URC254》)。 随着贸易的发展和托收业务的变化,国际商会于1978年第 二次对原254号规则进行了修改并制定了《托收统一规则》 (Uniform Rules for Collections,ICC Publication No.322, 国际商会第322号出版物,简称《URC322》),并规定于 1979年开始生效。

[财经类试卷]国际商务单证员单证基础理论与知识(国际贸易单证业务中的计算)模拟试卷1及答案与解析

![[财经类试卷]国际商务单证员单证基础理论与知识(国际贸易单证业务中的计算)模拟试卷1及答案与解析](https://img.taocdn.com/s3/m/e713b3d7910ef12d2af9e7be.png)

16【正确答案】B

【试题解析】根据国际航协规定,将货物的体积按一定比例折合成的重量,称为体积重量。其计算规则为:以0.006立方米作为1千克来计算。

【知识模块】国际贸易单证业务中的计算

17【正确答案】A

【试题解析】一旦货物失事,加保部分的赔款可弥补该批货物进口商经营管理费用或预期利润的损失。

4 ( )是含佣价。

(A)FOBS

(B)FOBT

(C)FOBC

(D)FOB

5某出口商品每件净重30千克,毛重34千克,体积每件为45厘米×35厘米×22厘米。如班轮运价运费计费标准为W/M,则船公司计算运费时应( )。

(A)按净重计收

(B)由托运人自由选定

(C)按体积计收

(D)由承运人自由选定

6托收所发生的正常的银行费用主要有托收费和( )。

10【正确答案】C,D,E

【试题解析】普通货物航空运费的计算原则:①先求出货物的体积,除0.006折合成体积重量;②体积重量与实际毛重比较,择其高者作为计费重量;③航空运费=计费重量×运价;④按较高重量分界点的较低运价计算运费,比较后选取运费较低者。

【知识模块】国际贸易单证业务中的计算

11【正确答案】A,B,C,D

二、二、多项选择题

10小题,每小题1.5分,共15分。多项选择题的答案多选、少选、错选均不得分,请在答题卡上将相应的选项涂黑。

9【正确答案】A,B

【试题解析】佣金(cornmission)是代理人或经纪人、中间商因介绍交易或代买代卖所获得的报酬。佣金用字母“C”来表示。

【知识模块】国际贸易单证业务中的计算

四、四、简答题

5小题,每小题Βιβλιοθήκη 分,共25分。19【正确答案】

国际贸易单证业务中的计算共25页文档

1、战鼓一响,法律无声。——英国 2、任何法律的根本;不,不成文法本 身就是 讲道理 ……法 律,也 ----即 明示道 理。— —爱·科 克

3、法律是最保险的头盔。——爱·科 克 4、一个国家如果纲纪不正,其国风一 定颓败 。—— 塞内加 5、法律不能使人人平等,但是在法律 面前人 人是平 等的。 ——波 洛克

谢谢!

36、自己的鞋子,自己知道紧在哪里。——西班牙

37、我们唯一不会改正的缺点是软弱。——拉罗什福科

xiexie! 38、我这个人走得很慢,但是我从不后退。——亚伯拉罕·林肯

39、勿问成功的秘诀为何,且尽全力做你应该做的事吧。——美华纳

40、学而不思则罔,思而不学则殆。——孔子

第三章 出口信用证业务 《国际贸易单证实务》PPT课件

第一节 信用证概述 第二节 信用证的形式与内容 第三节 信用证的审核与修改

本章学习目标: 1.掌握信用证的基本知识; 2.能读懂并翻译信用证条款; 3.能快速审核、修改信用证条款。

第一 信用证概述

信用证主要适合于新客户的交易,也适合于老客 户之间金额较大或价格波动较大的商品交易,有 “国际贸易的生命血液”的雅称。 一、信用证的含义 信用证(Letter of Credit, L/C)是由进口地 银行(开证行)应进口方(开证申请人)的要求 和指示向出口方(受益人)开立的凭规定的单据 在一定期限内支付一定金额的书面保证文件。

2、信用证是一份独立于买卖合同的法律文件

信用证的开立虽然是以买卖合同为依据,但它一经开出, 就成为独立于买卖合同以外的另一种契约,这时,银行只 受信用证的约束,不受买卖合同的约束。

案例:

我国广东省某公司(卖方)与香港某贸易公司(买方)订 立了一份进出口合同。合同规定:“装运期为7月份,买 方必须于6月底前通过银行将有关的信用证开至卖方,信 用证有效期至装运期后15天在中国议付。”6月25日,卖 方收到买方申请开出的信用证,由于台风的关系,卖方延 至8月初才装运,8月10日卖方制作全套单据到银行议付, 遭银行拒绝。本案中,卖方不能以买卖合同中的有关不可 抗力条款的规定对抗银行,银行不受买卖合同的约束。

信用证是银行以自己的信用向卖方提供的一种有 条件的付款保证,其条件是单单一致、单证一致。

信用证操作流程

二、信用证的性质

1、信用证是银行(开证行)对受益人(出口商)所提供的一种付 款保证

在信用证付款的条件下,受益人(出口商)不必在开证申请人(进 口商)到期不履行债务的前提下,才能要求银行承担责任,银行始 终处于第一付款人的地位。

第三章 国际结算规则与惯例

1980年进行修订时,又把以前的补充本合并成册,取名为 《INCOTERMS1980》,成为该会的第350号出版物。 1990年,由于国际贸易又有了新的变化,随着国际航运方式的现代化, 即集装箱运输和联合运输的发展,以及电子数据处理系统的广泛使用,国 际商会又开始对1980年解释规则进行了重新进行了编排、修订和更新。 命名为《1990年国际贸易术语解释规则》,并列为国际商会的460号出版 物。 2000年,为了使贸易术语能够更好地适应国际上无关税区的发展、交易 中电子信息的增多及运输方式的继续变化,国际商会再次对1990年的规 则进行修订,并与1999年9月公布《2000年贸国际易术语解释规则》,简 称《INCOTERMS2000》,从2000年1月1日开始生效。这是一套国际商 业交往的术语,既可以适用于跨国境的货物销售,也可以国内市场的货物 销售。

二、《URC52Biblioteka 》的主要结构、具体内容及功 能 《URC 522》是国际商会于1993年对原 《URC322》规则着手修改、1995年定稿并正 式刊行的。《URC 522》共包括A、B、C、D、 E、F、G七个部分,共由26条条文组成。其 主体结构及其功能,可见下表3-2;其各条款 的内容空间表3-3。

1995年组成了由各方专家组成的专门工作小 组,针对《URC322》规则实施以来30多个国 家提出的2 500多条意见,结合国际上相关的 法律及若干国家的法律,对该规则进行了仔细 的研究和修订。经过第三次修订后的版本简称 为《URC522》,并确定自1996年1月起在国 际托收业务结算中正式生效。

第一节国际结算规则与惯例概述第二节国际商会托收统一规则urc522第三节国际商会跟单信用证统一惯例ucp600第四节国际商会见索即付保函统一规则urdg458等其他规则与惯例一国际结算规则国际结算规则是指由国际性的商务组织或团体负责协调统一各有关贸易方的立场就国际商务结算中的相关问题程序和方式所达成的为各方认可接受和将在国际结算业务中得到遵循的国际性的商务结算规定规范惯例和原则

第3章国际贸易单证业务中的计算

第3章国际贸易单证业务中的计算在国际贸易单证业务中,计算是一个非常重要的环节,涉及到商品价格、运输费用、保险费用等多个方面。

正确的计算可以确保交易的准确性和可行性。

本章将介绍国际贸易单证业务中的一些常见计算。

首先,我们需要计算商品的价格。

在国际贸易中,商品的价格可以采用多种方式,如FOB价、CIF价等。

FOB价是指在出口港口装运的商品价格,不包括国际运输和保险费用;CIF价是指商品价格包括国际运输和保险费用。

计算商品的价格需要考虑到货物的数量、单价以及其他可能的费用。

其次,我们需要计算运输费用。

在国际贸易中,货物的运输费用是由买方和卖方共同承担的。

通常情况下,买方承担国际运输费用和内陆运输费用,卖方承担出口港口至装运地的运输费用。

计算运输费用需要考虑到货物的体积、重量、运输方式以及其他可能的费用。

另外,我们还需要计算保险费用。

在国际贸易中,货物的运输过程中可能会发生意外,保险费用可以保障货物的安全,并为双方提供保障。

保险费用的计算需要考虑到货物的价值、运输方式以及可能的风险。

除了上述的基本计算,国际贸易单证业务中还涉及到一些其他的计算。

例如,信用证的金额计算,信用证是国际贸易中常用的一种支付方式,买方通过银行向卖方开立信用证来支付货款。

计算信用证的金额需要考虑到货物的价格、运输费用、保险费用以及其他可能的费用。

此外,国际贸易单证业务中还涉及到汇率的计算。

在国际贸易中,买方和卖方之间可能采用不同的货币进行交易,需要进行汇率的换算。

汇率的计算需要考虑到买卖双方的货币种类、汇率浮动等因素。

在进行以上的计算过程中,需要注意精确性和可靠性。

计算错误可能导致交易的延误或者损失,因此,在进行计算时应当仔细核对数据并进行合理的估算。

同时,还需要考虑到国际贸易中可能涉及的各种法规和规定,以确保计算的合法性和合规性。

外贸单证价格计算方法及案例分析

外贸单证价格计算方法及案例分析外贸单证价格计算方法及案例分析对外贸易地理方向又称对外贸易地区分布或国别结构,是指一定时期内各个国家或区域集团在一国对外贸易中所占有的地位,通常以它们在该国进出口总额或进口总额、出口总额中的比重来表示。

下面是店铺为大家分享外贸单证价格计算方法及案例分析,欢迎大家阅读浏览。

FOB价=实际进货成本+国内费用+预期利润CFR价=实际进货成本+国内费用+国外运费+预期利润CIF价=实际进货成本+国内费用+国外运费+国外保险费+预期利润FOB=(实际采购成本+国内费用)/(1-预期利润率)FOBC=(实际采购成本+国内费用)/(1-佣金率-预期利润率)CFR=(实际采购成本+国内费用+国外运费)/(1-预期利润率)CFRC=(实际采购成本+国内费用+国外运费)/(1-佣金率-预期利润率)CIF=(实际采购成本+国内费用+国外运费)/[1-预期利润率-(1+投保加成率)×保险费率]CIFC=(实际采购成本+国内费用+国外运费)/[1-佣金率-预期利润率-(1+投保加成率)×保险费率]案例分析题:吉信贸易公司收到爱尔兰公司求购6000双牛粒面革腰高6英寸军靴(一个40英尺集装箱)的询盘,经了解每双军靴的进货成本人民币90元(含增值税17%),进货总价为90×6000=540000元;出口包装费每双3元,国内运杂费共计12000元,出口商检费350元,报关费150元,港区港杂费900元,其它各种费用共计1500元。

吉信公司向银行贷款的年利率为8%,预计垫款两个月,银行手续费率为0.5%(按成交价计),出口军靴的退税率为14%,海运费:大连~都柏林,一个40英尺集装箱的包箱费率是3800美元,客户要求按成交价的110%投保,保险费率为0.85%,并包括3%佣金。

若吉信公司的`预期利润为成交额的10%,人民币对美元的汇率为8.00:1,试报每双军靴的FOBC3、CFRC3、CIFC3价格。

全国外经贸单证专业培训考试《单证基础理论与知识》题库汇总

全国外经贸单证专业培训考试《单证基础理论与知识》题库汇总目录第一章国际贸易单证概述第一节国际贸易单证的作用和分类第二节国际贸易单证工作环节与要求第三节国际贸易单证标准化第二章国际贸易术语第一节国际贸易术语概述第二节全能贸易术语第三节水运贸易术语第三章国际货物买卖合同第一节国际货物买卖合同的商订第二节国际货物买卖合同的基本内容第三节国际货物买卖合同的履行第四章国际贸易付款方式第一节国际结算票据第二节常用国际贸易付款方式第三节信用融资第五章商务单证种类和作用第一节商业发票第二节包装单据第三节出口收汇使用的汇票第四节装运通知第五节出口商证明(寄单、寄样证明、货物补充说明、借记通知、贷记通知)第六节海关发票第七节领事发票第八节厂商发票第九节其他单据(船公司证明、保费收据、客户检验证书)第六章国际货物运输与保险单证第一节概述第二节运输单据第三节保险单据第七章官方出口单证第一节出口许可证第二节原产地证书第三节检验检疫单证第四节进出口货物报关单第五节出口收汇核销单第六节出口退税单证第八章进口单证第一节进口单证概述第二节进口贸易的支付第三节申请开立信用证第四节进口商务单证第五节进口到货单证第六节进口货物单据的审核第九章国际商务单证业务中的计算第一节佣金和折扣第二节运费第三节保费第四节银行汇兑与银行费用第十章国际商务单证操作实务第一节单证制作的一般流程第二节制单资料审核第三节单证信息录入本书是全国国际商务单证员考试科目“国际商务单证基础理论与知识”的过关必做习题集。

本书遵循考试指定教材《国际商务单证理论与实务》的章目编排,共分10章,根据《国际商务单证专业培训考试大纲及复习指南》的考试内容和要求精心编写了约1500道习题,所选习题基本覆盖了考试大纲规定需要掌握的知识内容,侧重于选用常考重难点习题,对大部分习题进行了详细的分析和解答。

资料下载地址:/Ebook/156760.html来源:【弘博学习网】或关注公众号【弘博学习网】获取更多学习资料。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

10

4.选择法:从高选择。 W/M; W or Ad Val; M or Ad Val; W/M or Ad Val; 5.综合法 W & Ad Val M & Ad Val W/M & Ad Val 6. 按件法

2020/8/2

国际贸易单证实务

11

二、附加费

一般是基本费率运价的或干个百分比。 燃油附加费、货币附加费、港口拥挤费、转船附 加费、直航附加费、港口附加费……

2020/8/2

国际贸易单证实务

9

第三节 运费

班轮运价、租船运价 一、海洋基本运费的计算标准:六种

1.重量法:按货物的毛重。 “W”,计算单位——吨,小数点后三位。 2.体积法: “M”,计算单位—— m3,小数点后三位。 3.从价法 “Ad Val”(“Ad Valorem”)

2020/8/2

国际贸易单证实务

费时,航空公司可同意接较低者收取运费。

2020/8/2

国际贸易单证实务

13

第四节 保险费

《Incoterms 2000》规定: 最低保额=合同价款×110% 一、一般保险费的计算 二、含折扣价保险费的计算 三、超成保险费的计算 四、按照CFR/CPT价求CIF/CIP价 五、按照CIF/CIP价求CFR/CPT价

1

第一节 成本核算与报价

出口成本的构成

(一)采购成本(进货价)

(二)国内费用

(三)关税与退税

(四)出口运费、出口保险费、 佣金

2020/8/2

国际贸易单证实务

2

一、报价核算

FOBC=(实际成本+国内费用)/(1 - 佣金率 - 预 期利润率 - 银行手续费率)

CFRC=(实际成本+国内费用+出口运费)/(1 佣金率 - 预期利润率 - 银行手续费率)

2020/8/2

国际贸易单证实务

7

(四)佣金的支付

2020/8/2

国际贸易单证实务

8

二、折扣(Discount)

(一)折扣的含义 (二)折扣的规定方法:百分率;绝对数 (三)折扣的计算与支付方法

• 折扣额=原价(含折扣价)折扣率 • 折扣一般在买方支付货款时预先扣除。 • 投保金额应以减除折扣的净价为计算基数。

三、运算计算实例

见教材 P305-306

四、航空运费

(一) 计费重量 航空运价=运价×计费重量

1.货物实际毛重OR货物体积重量 择高者 货物体积重量(千克)=货物体积(m3)/0.006

(m3/kg)

8/2

国际贸易单证实务

12

2.较高重量与分界点重量

1)重量等级;重量分界点;级次越高,费率越低 2)起码运费(minimum Charge) 3)实际计费重量的运费若超过较高重量分界点的运

若结果低于当时美元牌价(买入价),则为盈;反之为 亏。

例题:

某商品的出口总成本为每公吨2100元人民币,出口 FOB价为300美元,折算率为8.28,求换汇成本及盈亏率。

换汇成本=2100÷300=7元/美元

盈利

(二)计算 =出口总成本(人民币)÷出口外汇净收入(美元)

2020/8/2

国际贸易单证实务

第三章:国际贸易单证业务中的计算

•

摘要:通过本章的学习,使学生正确掌

握成本核算与报价,佣金与折扣,运费,保险

费,汇率兑换,利息与贴现息。

• 第一节 • 第二节 • 第三节 • 第四节 • 第五节 • 第六节

成本核算与报价 佣金和折扣 运费 保险费 汇率兑换 利息与贴现息

2020/8/2

国际贸易单证实务

试计算该商品的出口盈亏率及换汇成本。

2020/8/2

国际贸易单证实务

6

第二节:佣金与折扣

一、佣金(Commission)

(一)佣金的含义 (二)佣金的规定方法:佣金率;绝对数 (三)佣金的计算 – 多数情况下,以何种价格术语成交,就以何种价格为

基础计算佣金。

– 公式:佣金=含佣价 佣金率 净价=含佣价 (1-佣金率) 含佣价=净价/(1-佣金率)

2020/8/2

国际贸易单证实务

14

一、一般保险费的计算

保险金额=CIF/CIP价×保险加成 保险费=CIF/CIP价×保险加成×保险费率 保险加成=1+保险加成率

二、含折扣价保险费的计算

以折实售价为投保基数(除非另有规定) 保险费=CIF/CIP价×(1-折扣率)×保险加成

×保险费率

三、超成保险费的计算

1、百分率 2、分、厘、毫 1)分:年利一分=1/10,月利一分=1/100,日利一分

=1/1000 2)厘:年利一厘=1/100,月利一分=1/100,日利一分

=1/10000 3)毫:年利一毫=1/1000,月利一毫=1/10000,日利

一毫=1/100000

2020/8/2

4

三、出口盈亏率

(一)含义 (二)计算

=(出口销售人民币净收入-出口总成本) ÷出口总成本×100%

出口销售人民币净收入 =出口销售外汇净收入×外汇牌价买入价

结果为正数则盈利,反之为亏。

2020/8/2

国际贸易单证实务

5

例题2、某公司出口商品5000箱,每箱净 重20千克,毛重22千克,体积0.03立方米, 出口总成本每箱人民币999元,外销价每箱 120美元CFR纽约。海运运费按W/M计算, 每运费吨52美元。(100美元=828元人民币)

一、外汇买价和卖价的计算

1.企业将外汇收入卖给银行 外汇金额×外汇买入价=本币金额 2.企业向银行买入外汇 外汇金额×外汇卖出价=本币金额 卖出价——现汇价 买入价——兑换价

二、外汇互换的计算

通过人民币牌价间接折算

2020/8/2

国际贸易单证实务

17

第六节 利息与贴现息

一、利率

利息=本金×利率

(一)利率的两种表示方法:

CIP/CIF价×超成率×保险费率 除非另有规定,应由买方负担。

2020/8/2

国际贸易单证实务

15

四、CFR/CPT价与CIF/CIP价互换

CIF/CIP价=CFR或CPT价/(1-保险加成×保 险费率)

CFR价=CIF价×(1-保险加成×保险费率)

2020/8/2

国际贸易单证实务

16

第五节 汇率兑换

CIFC=(实际成本+国内费用+出口运费)/(1-佣 金率 - 投保加成×保险费率 - 预期利润率 - 银行 手续费率)

实际成本=含税采购成本× [1-退税率/(1+增值税率)]

2020/8/2

国际贸易单证实务

3

二、出口换汇成本

(一)含义

反映了用多少人民币换回一美元,或者说每换取一

美元花费了多少元人民币。