2018年度增值企业年报空表单(仅供参考-以在线填写表单为准)

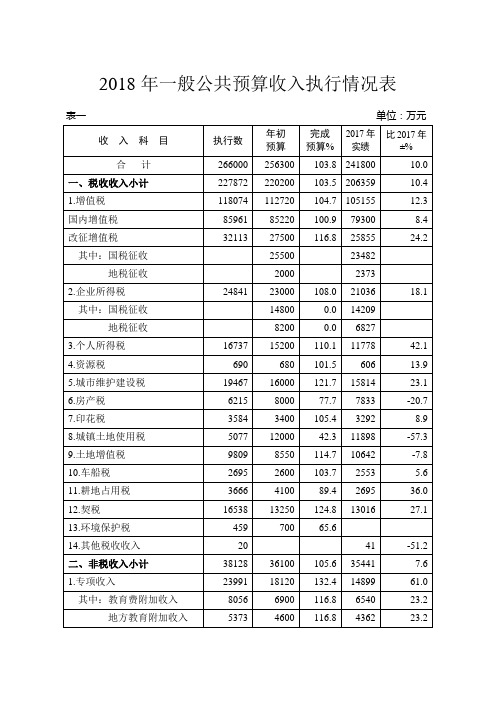

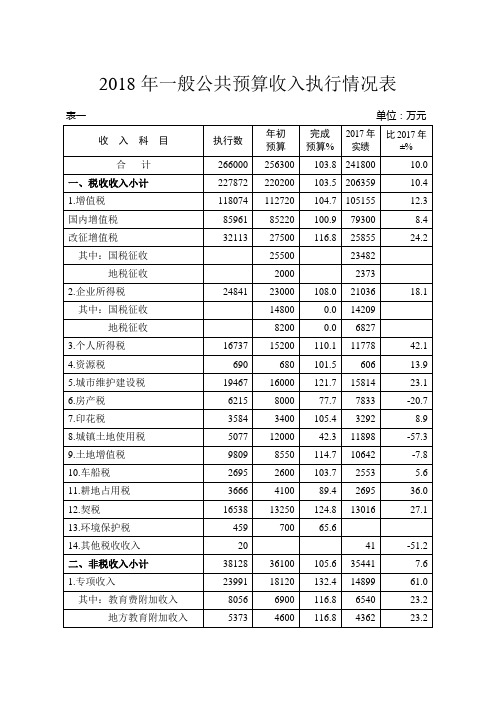

2018年一般公共预算收入执行情况表

2018年一般公共预算收入执行情况表表一单位:万元2.企业所得税收入增加主要是建材、房地产行业增长较大。

3.个人所得税收入增加主要是总部经济股权转让、分红所得及工薪收入增长。

4.资源税增加主要是2017年环评停产企业恢复生产。

5.城市维护建设税增加主要是增值税等主税增加。

6.房产税减少主要是2018年下半年应征数未入库。

7.城镇土地使用税减少主要是改变征期以及优惠比率提高,2018年办理了所属2017年优惠退税及所属2018年上半年的征前减免。

8.耕地占用税增加主要是清算以前年度入库增加。

9.契税收入增加主要是房产交易量增加。

10.环境保护税为2018年新开征税收。

11.教育费附加、地方教育附加收入增加主要是增值税等主税增长。

12.残疾人就业保障金收入增加主要是工资薪金增长。

13.教育资金收入、农田水利建设资金收入增加主要是2018年国有土地使用权出让金收入增长较大,土地出让金净收益增加,从净收益中计提的教育和农田水利资金增加。

14.行政事业性收费收入增加主要是诉讼费、不动产登记费、防空地下室易地建设费等收入从政府性基金转列一般公共预算。

15.国有资源(资产)有偿使用收入增加主要是采矿权出让收益增加。

16.政府住房基金收入增加主要是从住房公积金增值收益中上缴的管理费用增加。

2018年一般公共预算支出执行情况表表二单位:万元2.其他普通教育支出增加主要是土地出让收益计提的教育资金增加。

3.社会保障和就业支出增加主要是2017-2018年社区综合补贴、机关事业养老保险基金缺口补助增加。

4.医疗卫生和计划生育支出增加主要是行政事业单位医疗保险缴费基数及城乡居民基本医疗保险筹资标准提高,财政补助支出增加。

5.城乡社区支出增加主要是对乡镇街道体制结算支出增加。

6.水利支出增加主要是土地出让收益计提的农田水利资金增加。

7.国土海洋气象等支出增加主要是根据上级文件要求,部分政府性基金转列一般公共预算。

8.住房保障支出增加主要是根据上级文件要求,房地产管理处暂停征收证件工本费,相关支出从一般公共预算中安排。

财务报表格式-2018版 (1)

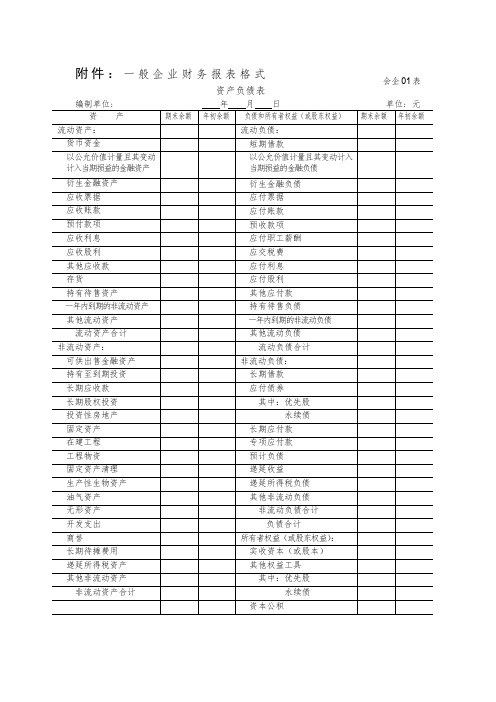

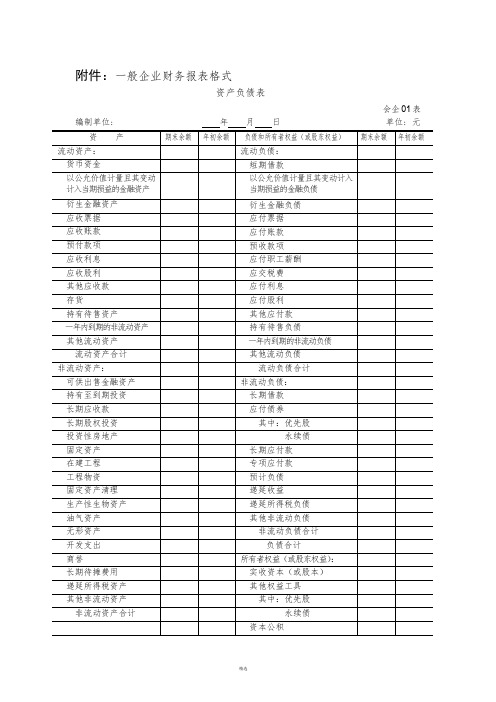

附件:一般企业财务报表格式会企01 表资产负债表修订新增项目说明:1.新增“持有待售资产”行项目,反映资产负债表日划分为持有待售类别的非流动资产及划分为持有待售类别的处置组中的流动资产和非流动资产的期末账面价值。

该项目应根据在资产类科目新设置的“持有待售资产”科目的期末余额,减去“持有待售资产减值准备”科目的期末余额后的金额填列。

2.新增“持有待售负债”行项目,反映资产负债表日处置组中与划分为持有待售类别的资产直接相关的负债的期末账面价值。

该项目应根据在负债类科目新设置的“持有待售负债”科目的期末余额填列。

利润表会企02 表修订新增项目说明:1.新增“资产处置收益”行项目,反映企业出售划分为持有待售的非流动资产(金融工具、长期股权投资和投资性房地产除外)或处置组时确认的处置利得或损失,以及处置未划分为持有待售的固定资产、在建工程、生产性生物资产及无形资产而产生的处置利得或损失。

债务重组中因处置非流动资产产生的利得或损失和非货币性资产交换产生的利得或损失也包括在本项目内。

该项目应根据在损益类科目新设置的“资产处置损益”科目的发生额分析填列;如为处置损失,以“-”号填列。

2.新增“其他收益”行项目,反映计入其他收益的政府补助等。

该项目应根据在损益类科目新设置的“其他收益”科目的发生额分析填列。

3.“营业外收入”行项目,反映企业发生的营业利润以外的收益,主要包括债务重组利得、与企业日常活动无关的政府补助、盘盈利得、捐赠利得等。

该项目应根据“营业外收入”科目的发生额分析填列。

4.“营业外支出”行项目,反映企业发生的营业利润以外的支出,主要包括债务重组损失、公益性捐赠支出、非常损失、盘亏损失、非流动资产毁损报废损失等。

该项目应根据“营业外支出”科目的发生额分析填列。

5.新增“(一)持续经营净利润”和“(二)终止经营净利润”行项目,分别反映净利润中与持续经营相关的净利润和与终止经营相关的净利润;如为净亏损,以“-”号填列。

财务报表格式-2018版

附件:一般企业财务报表格式资产负债表会企01 表编制单位: 年月日单位: 元修订新增项目说明:1.新增“持有待售资产”行项目,反映资产负债表日划分为持有待售类别的非流动资产及划分为持有待售类别的处置组中的流动资产和非流动资产的期末账面价值。

该项目应根据在资产类科目新设置的“持有待售资产”科目的期末余额,减去“持有待售资产减值准备”科目的期末余额后的金额填列。

2.新增“持有待售负债”行项目,反映资产负债表日处置组中与划分为持有待售类别的资产直接相关的负债的期末账面价值。

该项目应根据在负债类科目新设置的“持有待售负债”科目的期末余额填列。

利润表会企02 表编制单位:年月单位:元修订新增项目说明:1.新增“资产处置收益”行项目,反映企业出售划分为持有待售的非流动资产(金融工具、长期股权投资和投资性房地产除外)或处置组时确认的处置利得或损失,以及处置未划分为持有待售的固定资产、在建工程、生产性生物资产及无形资产而产生的处置利得或损失。

债务重组中因处置非流动资产产生的利得或损失和非货币性资产交换产生的利得或损失也包括在本项目内。

该项目应根据在损益类科目新设置的“资产处置损益”科目的发生额分析填列;如为处置损失,以“-”号填列。

2.新增“其他收益”行项目,反映计入其他收益的政府补助等。

该项目应根据在损益类科目新设置的“其他收益”科目的发生额分析填列。

3.“营业外收入”行项目,反映企业发生的营业利润以外的收益,主要包括债务重组利得、与企业日常活动无关的政府补助、盘盈利得、捐赠利得等。

该项目应根据“营业外收入”科目的发生额分析填列。

4.“营业外支出”行项目,反映企业发生的营业利润以外的支出,主要包括债务重组损失、公益性捐赠支出、非常损失、盘亏损失、非流动资产毁损报废损失等。

该项目应根据“营业外支出”科目的发生额分析填列。

5.新增“(一)持续经营净利润”和“(二)终止经营净利润”行项目,分别反映净利润中与持续经营相关的净利润和与终止经营相关的净利润;如为净亏损,以“-”号填列。

2018年度一般企业财务报表解读

《关于修订印发2018年度一般企业财务报表格式的通知》解读目录一、修订“一般企业财务报表格式”的背景二、适用范围三、执行时间四、新旧报表项目对比五、修订的主要内容六、案例分析一、修订“一般企业财务报表格式”的背景国内政策背景:为解决执行企业会计准则的企业在财务报告编制中的实际问题,规范企业财务报表列报,提高会计信息质量,针对2018年1月1日起分阶段实施的《企业会计准则第22号——金融工具确认和计量》(财会〔2017〕7号)、《企业会计准则第23号——金融资产转移》(财会〔2017〕8号)、《企业会计准则第24号——套期会计》(财会〔2017〕9号)、《企业会计准则第37号——金融工具列报》(财会〔2017〕14号)(以上四项简称“新金融准则”)和《企业会计准则第14号——收入》(财会〔2017〕22号,以下简称“新收入准则”),以及企业会计准则实施中的有关情况,财政部于2018年6月15日发布了《关于修订印发2018年度一般企业财务报表格式的通知》(财会〔2018〕15号),对一般企业财务报表格式进行了修订。

国际趋同背景:一般企业财务报表格式修订是我国企业会计准则体系修订完善、保持与国际财务报告准则持续全面趋同的重要体现。

国际会计准则理事会要求自2018年1月1日起施行《国际财务报告准则第9号——金融工具》,因此,我国要求所有在香港上市或在采用国际财务报告准则的境外市场发行权益证券或债券的境内公司,都须自2018年1月1日起执行该准则,以免出现境内外报表适用准则差异。

所以,一般企业财务报表格式也需同时修改,体现准则改革变化。

二、适用范围(一)执行企业会计准则的非金融企业(金融与非金融企业均执行企业会计准则)1.尚未执行“新金融准则”和“新收入准则”(以下简称“未执行新准则”)的企业应当按照企业会计准则和财政部《关于修订印发2018年度一般企业财务报表格式的通知》附件1[一般企业财务报表格式(适用于“未执行新准则”的企业)]的要求编制财务报表。

2018年企业品牌价值评价数据信息填报表

2018 年企业品牌价值评价数据信息填报表企业名称(盖章):____________________推荐单位(盖章): ____________________填报日期:______________________________二〇一八年十一月—1填报说明(1)各项内容须如实填写,不得空缺。

带“□”的项目,请选择相应的符合项在“□”内打。

“√”(2)企业需选择参评主体为企业品牌或产品品牌(二者选择其一)。

评价企业品牌需要提供以企业集团为主体的财务数据,产品品牌填报的财务数据只包括该品牌涉及的产品所对应的相关数据。

填写财务数据时应注意选择数据口径,其中“母公司完整报表”指没有经过合并和剥离处理的企业财务报表;“合并报表”指企业集团的合并财务报表;“剥离报表”指将不属于本次申报的品牌范围内的产品所对应的资产、负债、收入和成本费用等数据剥离后的财务报表。

(3)企业下属所有产品品牌名称是指企业所生产、经营的依附于具体产品(或服务)的品牌名称。

(4)主营产品请按照具体产品营业收入占企业总收入所占比重从高到低依次填写。

(5)所属行业依据中国证券监督管理委员会《上市公司行业分类指引》(2012 年修订版)填写。

如果涉及多个行业,请按照各行业产品营业收入所占比重从高到低依次填写对应的行业。

(6)财务数据应根据经过审计的财务报表如实填写,截止日期为2017 年12 月31 日。

均以万元为单位,并需精确到小数点后两位,并请提交近4 年的财务报表。

第15 项“品牌建设经费投入”是指与品牌经营、管理、宣传、推广、维护等活动有关的经费投入合计。

第16项“品牌对企业收益的贡献率” 是指企业收益中由企业品牌或产品品牌所贡献的部分占总收益的比例。

第17 项“非经营性资产占总资产比例”是指与企业的经营业务没有直接的关—2系但属于企业所拥有的资产占企业总资产的比例。

(7)综合评价指标需选择企业所属行业的表格进行填报。

例如,机械设备制造业请选择“三、综合指标(机械设备制造业)”表格进行填报,其他行业表格请自行删除。

2018最新企业所得税申报表A带公式

2018最新企业所得税申报表A带公式在企业的财务管理中,准确填写企业所得税申报表是一项至关重要的任务。

2018 年最新的企业所得税申报表 A 带公式的出现,为企业的纳税申报工作带来了一定的便利,但同时也需要企业财务人员对其有深入的了解和准确的把握。

企业所得税申报表 A 是企业计算和申报年度企业所得税的主要表格。

这份申报表涵盖了企业的各项收入、成本、费用、纳税调整等重要信息,是税务机关了解企业纳税情况的重要依据。

而 2018 年最新版的申报表 A 在原有基础上进行了一些优化和调整,增加了一些新的项目和公式,以适应税收政策的变化和企业经营的实际情况。

首先,我们来了解一下2018 最新企业所得税申报表A 的基本结构。

它通常包括表头部分,其中包含企业的基本信息,如企业名称、纳税识别号、所属行业、申报所属期等。

接下来是表体部分,这是申报表的核心内容,分为多个项目和栏目,分别用于填写企业的收入、成本、费用、资产、负债等相关数据。

在填写收入项目时,企业需要准确区分不同类型的收入,如主营业务收入、其他业务收入、投资收益等,并按照规定的计算方法和公式进行填写。

例如,主营业务收入应根据企业的销售发票、销售合同等凭证进行计算,确保数据的真实性和准确性。

成本项目的填写也同样重要。

企业需要将各项成本,如原材料成本、人工成本、制造费用等进行合理分类和核算,并按照规定的公式进行计算和填写。

同时,对于一些特殊的成本项目,如资产减值损失、存货跌价准备等,需要根据相关的会计准则和税收政策进行调整。

费用项目是申报表中的一个重要部分,包括销售费用、管理费用、财务费用等。

企业在填写这些项目时,需要注意费用的合理性和合规性,对于一些不符合税收政策规定的费用,如超标准的业务招待费、广告费等,需要进行纳税调整。

在填写资产和负债项目时,企业需要根据资产负债表的相关数据进行填写,并按照税收政策的规定对资产的折旧、摊销、减值等进行处理。

例如,固定资产的折旧计算需要根据固定资产的类别、使用年限、残值率等因素,选择合适的折旧方法进行计算,并在申报表中进行相应的填写。

2018年统计年报和2019年定期统计报表.doc

2018年统计年报和2019年定期统计报表制度主要修订内容总体说明一、国家统计报表制度2018年统计年报表的有效期至2019年6月,2019年定期统计报表的有效期至2020年1月。

二、本文未提及修订内容的各项报表制度继续执行,所列文号改为“国统字〔2018〕116号”。

三、各制度报表时间根据国家法定节假日安排适当调整。

四、《一套表统计调查制度》中已纳入第四次全国经济普查方案的2018年统计年报,修订内容不再另行说明。

五、依据《深化党和国家机构改革方案》规定的各部门职责分工,修订《部门综合统计报表制度》,另行发文。

六、为落实地方统计局与国家调查队部分业务分工调整,根据《国家统计局关于印发〈地方统计局与国家调查队部分业务分工调整优化方案〉的通知》(国统字〔2017〕209号),由地方统计局负责组织实施规模以下工业抽样调查、投资领域小微企业调查、以全国为总体的限额以下批发零售住宿餐饮行业抽样与问卷调查、规模以下企业创新调查、规模以下服务业调查;由国家统计局各调查总队全面负责所在省(区、市)劳动力调查,各省(区、市)统计局不再承担全国月度劳动力调查任务,在未设国家调查队的县(市、旗),由县(市、旗)统计局负责完成数据采集上报工作,并接受国家统计局调查总队和市级国家调查队的业务指导和监督。

七、2018年统计年报和2019年定期统计报表制度,执行《国民经济行业分类》(GB/T 4754-2017),各相关报表统一取消“行业代码(GB/T 4754-2011)”;执行《统计上大中小微型企业划分办法(2017)》《高技术产业(制造业)分类(2017)》《国家旅游及相关产业统计分类(2018)》《文化及相关产业分类(2018)》《高技术产业(服务业)分类(2018)》《新产业新业态新商业模式统计分类(2018)》;按照《国家统计局关于修订<三次产业划分规定(2012)>的通知》要求,执行新的《三次产业分类》,并据此汇总发布相关数据。

2020年度增值企业年报填报说明(仅供参考,以在线填写表单为准)

增值企业年报表单(2020)第一部分:增值企业年报(依据《增值电信业务经营许可管理办法》)一、企业基本情况(本表中带*号字段将向社会公示)营业收入(万元)≥电信业务收入(万元)(本表单)电信业务收入(万元)≥各分项业务表本业务年度收入之和(跨表单)从事电信业务人员数≥各分项业务表从事本业务人员数(跨表单)营业收入(万元)=营业收入(万元)(互联网及相关业务统计表)营业成本(万元)=营业成本(万元)(互联网及相关业务统计表)电信业务收入(万元)≥互联网业务收入(万元)(互联网及相关业务统计表)从事电信业务人员数≥从业人员总数(互联网及相关业务统计表)所有表单业务收入、业务成本数据超过百亿元需红字警示(弹出对话框,请注意单位为万元),所有表单本年收入与去年差距超过十倍需红字警示(弹出对话框,与上年度数据差异较大,请核实)二、企业服务质量(本表中带*号字段将向社会公示)三、网络与信息安全四、业务发展情况(根据企业情况由系统自动生成相应业务表单)1业务情况表单-通过转售方式提供的蜂窝移动通信业务逻辑关系:本业务年度利润≤本业务年度收入-本业务年度成本(本表单)移动电话活跃用户数≤移动电话用户数(本表单)移动互联网用户数≤移动电话用户数(本表单)预付费用户≤移动电话用户数(本表单)所有表单业务收入、业务成本数据超过百亿元需红字警示(弹出对话框,请注意单位为万元),所有表单本年收入与去年差距超过十倍需红字警示(弹出对话框,与上年度数据差异较大,请核实)移动电话用户数、移动电话去话通话时长、移动互联网用户接入流量、短信业务量与去年差距超过十倍需红字警示(弹出对话框,与上年度数据差异较大,请核实)逻辑关系:本业务年度利润≤本业务年度收入-本业务年度成本(本表单)本业务年度收入≤其他互联网收入(互联网及相关业务统计表)所有表单业务收入、业务成本数据超过百亿元需红字警示(弹出对话框,请注意单位为万元),所有表单本年收入与去年差距超过十倍需红字警示(弹出对话框,与上年度数据差异较大,请核实)逻辑关系:本业务年度利润≤本业务年度收入-本业务年度成本(本表单)本业务年度收入≤其他互联网收入(互联网及相关业务统计表)所有表单业务收入、业务成本数据超过百亿元需红字警示(弹出对话框,请注意单位为万元),所有表单本年收入与去年差距超过十倍需红字警示(弹出对话框,与上年度数据差异较大,请核实)4业务情况表单-无线寻呼业务表逻辑关系:本业务年度利润≤本业务年度收入-本业务年度成本(本表单)本业务年度收入≤其他互联网收入(互联网及相关业务统计表)所有表单业务收入、业务成本数据超过百亿元需红字警示(弹出对话框,请注意单位为万元),所有表单本年收入与去年差距超过十倍需红字警示(弹出对话框,与上年度数据差异较大,请核实)5业务情况表单-国内甚小口径终端地球站通信业务表本业务年度利润≤本业务年度收入-本业务年度成本(本表单)VSAT小站用户数(个) ≤话音传送+数据传送+多媒体通信(本表单)本业务年度收入≤其他互联网收入(互联网及相关业务统计表)所有表单业务收入、业务成本数据超过百亿元需红字警示(弹出对话框,请注意单位为万元),所有表单本年收入与去年差距超过十倍需红字警示(弹出对话框,与上年度数据差异较大,请核实)6业务情况表单-固定网国内数据传送业务表逻辑关系:本业务年度利润≤本业务年度收入-本业务年度成本(本表单)本业务年度收入≤其他互联网收入(互联网及相关业务统计表)所有表单业务收入、业务成本数据超过百亿元需红字警示(弹出对话框,请注意单位为万元),所有表单本年收入与去年差距超过十倍需红字警示(弹出对话框,与上年度数据差异较大,请核实)7业务情况表单-网络托管业务表逻辑关系:本业务年度利润≤本业务年度收入-本业务年度成本(本表单)本业务年度收入≤其他互联网收入(互联网及相关业务统计表)所有表单业务收入、业务成本数据超过百亿元需红字警示(弹出对话框,请注意单位为万元),所有表单本年收入与去年差距超过十倍需红字警示(弹出对话框,与上年度数据差异较大,请核实)8业务情况表单-互联网数据中心业务表逻辑关系:本业务年度利润≤本业务年度收入-本业务年度成本(本表单)云计算业务收入≤本业务年度收入(本表单)互联网数据中心总接入带宽≥机房带宽之和(本表单)互联网数据中心机架总数≥机房已建和租用机架数之和(本表单)本业务年度收入≤互联网接入及相关服务业务收入+互联网数据服务收入(互联网及相关业务统计表)互联网数据中心服务器总数=互联网数据中心服务器数量(互联网及相关业务统计表)互联网数据中心机架总数==互联网数据中心机架总数(互联网及相关业务统计表)所有表单业务收入、业务成本数据超过百亿元需红字警示(弹出对话框,请注意单位为万元),所有表单本年收入与去年差距超过十倍需红字警示(弹出对话框,与上年度数据差异较大,请核实)9业务情况表单-内容分发网络业务表逻辑关系:本业务年度利润≤本业务年度收入-本业务年度成本(本表单)总接入带宽≥节点带宽之和(本表单)本业务年度收入≤互联网接入及相关服务业务收入(互联网及相关业务统计表)所有表单业务收入、业务成本数据超过百亿元需红字警示(弹出对话框,请注意单位为万元),所有表单本年收入与去年差距超过十倍需红字警示(弹出对话框,与上年度数据差异较大,请核实)10业务情况表单-国内互联网虚拟专用网业务表逻辑关系:本业务年度利润≤本业务年度收入-本业务年度成本(本表单)本业务年度收入≤其他互联网收入(互联网及相关业务统计表)所有表单业务收入、业务成本数据超过百亿元需红字警示(弹出对话框,请注意单位为万元),所有表单本年收入与去年差距超过十倍需红字警示(弹出对话框,与上年度数据差异较大,请核实)11业务情况表单-互联网接入服务业务表逻辑关系:本业务年度利润≤本业务年度收入-本业务年度成本(本表单)互联网宽带接入用户数≥(固定)互联网宽带接入用户数(互联网及相关业务统计表)本业务年度收入≤互联网接入及相关服务业务收入(互联网及相关业务统计表)所有表单业务收入、业务成本数据超过百亿元需红字警示(弹出对话框,请注意单位为万元),所有表单本年收入与去年差距超过十倍需红字警示(弹出对话框,与上年度数据差异较大,请核实)12业务情况表单-在线数据处理与交易处理业务表逻辑关系:本业务年度利润≤本业务年度收入-本业务年度成本(本表单)本业务年度收入≥电子商务平台收入(本表单)本业务年度收入≤互联网平台收入(互联网及相关业务统计表)所有表单业务收入、业务成本数据超过百亿元需红字警示(弹出对话框,请注意单位为万元),电子商务平台收入、电子商务平台收入超过百亿元需红字警示(弹出对话框,请注意单位为万元),所有表单本年收入与去年差距超过十倍需红字警示(弹出对话框,与上年度数据差异较大,请核实)13业务情况表单-国内多方通信服务业务表逻辑关系:本业务年度利润≤本业务年度收入-本业务年度成本(本表单)本业务年度收入≤其他互联网收入(互联网及相关业务统计表)所有表单业务收入、业务成本数据超过百亿元需红字警示(弹出对话框,请注意单位为万元),所有表单本年收入与去年差距超过十倍需红字警示(弹出对话框,与上年度数据差异较大,请核实)逻辑关系:本业务年度利润≤本业务年度收入-本业务年度成本(本表单)本业务年度收入≤其他互联网收入(互联网及相关业务统计表)所有表单业务收入、业务成本数据超过百亿元需红字警示(弹出对话框,请注意单位为万元),所有表单本年收入与去年差距超过十倍需红字警示(弹出对话框,与上年度数据差异较大,请核实)逻辑关系:本业务年度利润≤本业务年度收入-本业务年度成本(本表单)本业务年度收入≤其他互联网收入(互联网及相关业务统计表)所有表单业务收入、业务成本数据超过百亿元需红字警示(弹出对话框,请注意单位为万元),所有表单本年收入与去年差距超过十倍需红字警示(弹出对话框,与上年度数据差异较大,请核实)逻辑关系:本业务年度利润≤本业务年度收入-本业务年度成本(本表单)本业务年度收入≤信息服务收入+互联网平台收入(互联网及相关业务统计表)所有表单业务收入、业务成本数据超过百亿元需红字警示(弹出对话框,请注意单位为万元),所有表单本年收入与去年差距超过十倍需红字警示(弹出对话框,与上年度数据差异较大,请核实)逻辑关系:本业务年度利润≤本业务年度收入-本业务年度成本(本表单)本业务年度收入≥信息发布平台和递送服务+信息搜索查询服务+信息社区平台服务+信息即时交互服务+信息保护和处理服务+其他(收入)(本表单)本业务年度收入≤信息服务收入+互联网平台收入+互联网安全服务收入(互联网及相关业务统计表)所有表单业务收入、业务成本数据超过百亿元需红字警示(弹出对话框,请注意单位为万元),所有表单本年收入与去年差距超过十倍需红字警示(弹出对话框,与上年度数据差异较大,请核实)18业务情况表单-互联网域名解析服务业务表逻辑关系:本业务年度利润≤本业务年度收入-本业务年度成本(本表单)本业务年度收入≤其他互联网收入(互联网及相关业务统计表)所有表单业务收入、业务成本数据超过百亿元需红字警示(弹出对话框,请注意单位为万元),所有表单本年收入与去年差距超过十倍需红字警示(弹出对话框,与上年度数据差异较大,请核实)五、其他要求的材料(附件形式)第二部分:增值电信业务统计(依据《通信行业统计报表制度》)一、互联网和相关服务业务定期统计报表。

2018年企业年报流程图

2018年企业年报流程图第一步:登录国家企业信用信息公示系统(广西)(),进入国家企业信用信息公示系统(广西)首页,点击“企业信息年报”。

第二步:在“统一社会信用代码/注册号”栏内填写社会统一信用代码,企业名称会自动弹出,在“企业联络员身份证号码”栏内输入联络员身份证号码,企业联络员姓名及手机号码会自动弹出,再点击获取验证码,输入验证码后点击登录。

如果是初次参加年报,在该步操作前请先点这个界面下方的“企业联络员注册”,注册联络员信息后再操作第二步。

如果注册信息发生变化点击“企业联络员变更”,变更联络员信息后再操作第二步。

度补报后才可申报本年度的年报。

请仔细阅读弹出的填写须知,点击已阅后,再点确认。

第四步:填写基本信息。

需要填报的通信地址、邮政编码、联系电话、电子邮箱、存续状态、网址、网站信息均为报送时的信息,其余信息为所报告年度12月31日的信息。

如果有网站或网店就点“是否有网站或网店”后面的“是”字前的圆点,如果没有网站或网店就点“否”字前的圆点。

填写完后点“保存”。

第五步:填写股东及出资信息,点击“添加”进行填写。

按照公司章程规定填写股东出资额及出资时间,每一个股东(发起人)的出资信息只需填报一条,股东(发起人)认缴和实缴出资额为截至报告年度12月31日的累计数额;认缴和实缴出资时间为截至报告年度12月31日最后一次认缴和实缴时间,出资方式可以多选。

点击“保存”。

第六步:填写网站或网店信息,如果有网站或网店,就点击左边的“网站或网店信息”,点“添加”填写相关信息。

第七步:进入股权变更信息页面。

可添加多条股权变更信息,也可修改或删除信息。

第八步:进入对外投资信息页面。

可添加多条对外投资信息,也可修改或删除信息。

合并报表数据;2.资产总额应该等于负债总额+所有者权益合计。

填写信息,点击保存。

第十步:进入对外担保信息页面。

可添加多条对外担保信息,也可修改或删除信息。

第十一步:进入预览页面。

说明:用户需审查填报内容,可点击“预览打印”;审核无误后点击“提交并公示”。

2018年一般公共预算收入执行情况表

2018年一般公共预算收入执行情况表表一单位:万元2.企业所得税收入增加主要是建材、房地产行业增长较大。

3.个人所得税收入增加主要是总部经济股权转让、分红所得及工薪收入增长。

4.资源税增加主要是2017年环评停产企业恢复生产。

5.城市维护建设税增加主要是增值税等主税增加。

6.房产税减少主要是2018年下半年应征数未入库。

7.城镇土地使用税减少主要是改变征期以及优惠比率提高,2018年办理了所属2017年优惠退税及所属2018年上半年的征前减免。

8.耕地占用税增加主要是清算以前年度入库增加。

9.契税收入增加主要是房产交易量增加。

10.环境保护税为2018年新开征税收。

11.教育费附加、地方教育附加收入增加主要是增值税等主税增长。

12.残疾人就业保障金收入增加主要是工资薪金增长。

13.教育资金收入、农田水利建设资金收入增加主要是2018年国有土地使用权出让金收入增长较大,土地出让金净收益增加,从净收益中计提的教育和农田水利资金增加。

14.行政事业性收费收入增加主要是诉讼费、不动产登记费、防空地下室易地建设费等收入从政府性基金转列一般公共预算。

15.国有资源(资产)有偿使用收入增加主要是采矿权出让收益增加。

16.政府住房基金收入增加主要是从住房公积金增值收益中上缴的管理费用增加。

2018年一般公共预算支出执行情况表表二单位:万元2.其他普通教育支出增加主要是土地出让收益计提的教育资金增加。

3.社会保障和就业支出增加主要是2017-2018年社区综合补贴、机关事业养老保险基金缺口补助增加。

4.医疗卫生和计划生育支出增加主要是行政事业单位医疗保险缴费基数及城乡居民基本医疗保险筹资标准提高,财政补助支出增加。

5.城乡社区支出增加主要是对乡镇街道体制结算支出增加。

6.水利支出增加主要是土地出让收益计提的农田水利资金增加。

7.国土海洋气象等支出增加主要是根据上级文件要求,部分政府性基金转列一般公共预算。

8.住房保障支出增加主要是根据上级文件要求,房地产管理处暂停征收证件工本费,相关支出从一般公共预算中安排。

2018年度企业财务决算报表

附件1[单位汇总封面] 2018年度企业财务决算报表编制单位名称:(公章)单 位 负 责 人:(签章)编报日期:年月日国务院国有资产监督管理委员会印制资产负债表企财01表利润表企财02表注:表中带*科目为合并会计报表专用;加△楷体项目为金融类企业专用;加☆为执行新收入/新金融工具准则企业适用。

现金流量表企财03表注:加△楷体项目为金融类企业专用。

所有者权益变动表企财04表国有资产变动情况表企财05表资产减值准备情况表企财06表编制单位: 2018年12月31日金额单位:元注:加☆项目为执行新收入/金融工具准则企业适用。

应上交应弥补款项表企财07表基本情况表企财08表注:加☆项目为执行新金融工具准则企业适用。

人工成本情况表企财09表带息负债情况表企财10表附件(2)2018年度企业财务决算报表财务情况表应收款项情况表企财11表注:加☆为执行新收入准则企业适用。

存货情况表企财12表对外股权投资情况表企财13表注:被投资企业性质:1.国有独资、2.国有控股、3.国有实际控制、4.集体、5.私营、6.外商、7.其他。

被投资企业所属行业:按照国民经济行业分类代码填列。

核算方法:10.长期股权投资(11.权益法,12.成本法);20.可供出售金融资产(21.以公允价值计量,22.以成本计量);30.其他权益工具投资。

经营状况:1.盈利;2.亏损;3.非持续经营;4.筹建期尚未开展生产经营。

最近三年分红情况:1.满三年未分红;2.未满三年无分红;3.近三年有分红。

备注:“年末股权比例”>50%或“年末账面余额”未填列数据的情况,需在此项目中予以说明;以成本法核算的长期股权投资需在此予以说明。

投资并购企业情况表企财14表注:企业性质:1.国有独资、2.国有控股、3.国有实际控制、4.集体、5.私营、6.外商、7.其他。

所属行业:依照国民经济行业分类代码填列。

原隶属关系:1.中央企业;2.地方企业;3.其他。

2018年财务报表的范例-优秀word范文 (13页)

本文部分内容来自网络整理,本司不为其真实性负责,如有异议或侵权请及时联系,本司将立即删除!== 本文为word格式,下载后可方便编辑和修改! ==财务报表的范例篇一:财务报表实例(四)资产负债表列报实例【例20-1】华丰公司201X年12月31日的资产负债表(年初余额略)及201X年12月31日的科目余额表分别见表20-1和表20-2。

表20-1资产负债表会企01表表20-2 科目余额表说明:该公司:“坏账准备”仅就应收账款计提坏账准备;未提供“减值准备”账户余额的不考虑减值准备;“应收账款”“预付账款”所属明细账户均为借方余额;“应付账款”所属明细账户均为贷方余额;“预收账款”账户无余额。

根据上述资料,编制东岳公司201X年12月31日的资产负债表,见表20-3。

表20-3资产负债表会企01表期末余额中:货币资金=2 000+810 959+7 300=820 259 应收账款=600 000-1 800=598 200存货=275 000+45 000+38 050+2 122 400+4 250=2 484 700固定资产=2 401 000-170 000-30 000=2 201 000无形资产=600 000-60 000=540 000 其他项目均可根据相应账户余额直接填列。

(三)利润表的列报实例【例20-2】华丰公司201X年度损益类科目本年累计发生净额见表20-4。

表20-5利润表会企02表根据上述资料,编制华丰公司201X年度利润表,见表20-5。

(三)现金流量表的列报实例【例20—3】沿用【例20—1】和【例20—2】的资料,华丰公司其他相关资料如下: 1.201X年度利润表有关项目的明细资料如下:(1)管理费用的组成:职工薪酬17 100元,无形资产摊销60 000元,折旧费20 000元,摊销印花税10 000元,支付其他费用50 000元。

(2)财务费用的组成:计提借款利息21500元,支付应收票据(银行承兑汇票)贴现利息20 000元。

[全]企业所得税年报报表和填表说明2018年版

![[全]企业所得税年报报表和填表说明2018年版](https://img.taocdn.com/s3/m/2494348484254b35eefd34ea.png)

中华人民共和国企业所得税年度纳税申报表(A 类 , 2017 年版)税款所属期间:年月日至年月日纳税人统一社会信用代码:□□□□□□□□□□□□□□□□□□(纳税人识别号)纳税人名称:金额单位:人民币元(列至角分)谨声明:此纳税申报表是根据《中华人民共和国企业所得税法》《中华人民共和国企业所得税法实施条例》以及有关税收政策和国家统一会计制度的规定填报的,是真实的、可靠的、完整的。

法定代表人(签章) : 年月日纳税人公章:代理申报中介机构公章:主管税务机关受理专用章:会计主管:经办人:受理人:经办人执业证件号码:填表日期:年月日代理申报日期 : 年月日受理日期:年月日国家税务总局监制. . 专业 .知识 .分享 . .《中华人民共和国企业所得税年度纳税申报表( A 类, 2017 年版)》封面填报说明《中华人民共和国企业所得税年度纳税申报表( A 类, 2017 年版)》(以下简称申报表)适用于实行查账征收企业所得税的居民企业纳税人(以下简称纳税人)填报。

有关项目填报说明如下:1. “税款所属期间”:正常经营的纳税人,填报公历当年 1 月 1 日至 12 月 31 日;纳税人年度中间开业的,填报实际生产经营之日至当年12 月 31 日;纳税人年度中间发生合并、分立、破产、停业等情况的,填报公历当年 1 月 1 日至实际停业或法院裁定并宣告破产之日;纳税人年度中间开业且年度中间又发生合并、分立、破产、停业等情况的,填报实际生产经营之日至实际停业或法院裁定并宣告破产之日。

2.“纳税人统一社会信用代码(纳税人识别号)”:填报工商等部门核发的统一社会信用代码。

未取得统一社会信用代码的,填报税务机关核发的纳税人识别号。

3.“纳税人名称”:填报营业执照、税务登记证等证件载明的纳税人名称。

4.“填报日期”:填报纳税人申报当日日期。

5.纳税人聘请中介机构代理申报的,加盖代理申报中介机构公章,并填报经办人及其执业证件号码等,没有聘请的,填报“无” 。

二零一八年度全年业绩公告

香港交易及結算所有限公司及香港聯合交易所有限公司對本公告的內容概不負責,對其準確性或完整性亦不發表任何聲明,並明確表示,概不對因本公告全部或任何部份內容而產生或因倚賴該等內容而引致的任何損失承擔任何責任。

沈機集團昆明機床股份有限公司SHENJI GROUP KUNMING MACHINE TOOL COMPANY LIMITED (在中華人民共和國註冊成立的股份有限公司)(股份代號: 0300)二零一八年度全年業績公告沈機集團昆明機床股份有限公司(「本公司」)董事會(「董事會」)向各位報告本公司及其附屬公司(「本集團」)截至二零一八年十二月三十一日止年度經審核按中國會計準則編製之綜合業績,以及二零一七年度同期的比較數據。

本集團的全年綜合業績已由本公司審計及企業管治委員會(「審計及企業管治委員會」)審閱。

審計及企業管治委員會大部分成員為本公司獨立非執行董事。

以下本集團截至2018年12月31日的業績公佈之數字已由本公司核數師大華會計師事務所(特殊普通合夥)與本集團截至2017年12月31日止年度經審計的財務報表所載之金額作比較。

大華會計師事務所(特殊普通合夥)並出具了帶強調事項段的標準無保留意見的審計報告。

合併資產負債表2018年12月31日以人民幣列示資產期末餘額期初餘額流動資產:貨幣資金75,506,339.54 91,148,044.38 以公允價值計量且其變動計入當期損益的金融資產交易性金融資產衍生金融資產應收票據及應收賬款221,468,560.85 284,228,889.00 預付款項22,926,092.96 38,114,906.00 其他應收款12,398,524.76 19,794,921.53 存貨401,945,580.88 561,821,346.40 合同資產持有待售資產一年內到期的非流動資產其他流動資產5,686,355.64 18,165,469.49 流動資產合計739,931,454.63 1,013,273,576.80非流動資產:可供出售金融資產持有至到期投資債權投資其他債權投資長期應收款長期股權投資8,747,249.21 10,039,220.02 其他權益工具投資其他非流動金融資產612,000.00 612,000.00 投資性房地產14,388,255.72 14,826,693.00 固定資產373,161,637.67 409,396,449.93 在建工程70,645,813.07 54,044,868.15 生產性生物資產油氣資產無形資產159,087,181.40 178,785,639.52 開發支出38,116,809.77 4,150,415.13 商譽長期待攤費用4,692,958.13遞延所得稅資產2,533,005.71 2,393,247.69 其他非流動資產4,116,091.08 4,116,091.08 非流動資產合計676,101,001.76 678,364,624.52資產總計合併資產負債表(續)2018年12月31日以人民幣列示負債和股東權益期末餘額期初餘額流動負債:短期借款241,000,000.00 363,683,036.94 以公允價值計量且其變動計入當期損益的金融負債交易性金融負債衍生金融負債應付票據及應付賬款303,528,115.97 320,626,464.70 預收款項合同負債310,370,448.64 282,852,805.07 應付職工薪酬47,242,378.23 39,039,042.73 應交稅費12,335,198.36 11,643,532.84 其他應付款536,839,983.54 389,284,243.04 持有待售負債一年內到期的非流動負債45,000,000.00 其他流動負債流動負債合計1,451,316,124.74 1,452,129,125.32非流動負債:長期借款1,665,275.66 應付債券長期應付款20,947,539.29 20,947,539.29 長期應付職工薪酬37,004,116.91 41,689,562.44 預計負債8,933,077.54 10,513,913.91 遞延收益186,672,525.78 195,202,914.02 遞延所得稅負債其他非流動負債非流動負債合計253,557,259.52 270,019,205.32 負債合計股東權益:股本531,081,103.00 531,081,103.00 其他權益工具資本公積19,765,031.17 19,765,031.17 減:庫存股其他綜合收益專項儲備盈餘公積117,077,019.33 117,077,019.33 未分配利潤-956,953,642.25 -706,144,182.57 歸屬於母公司股東權益合計-289,030,488.75 -38,221,029.07 少數股東權益189,560.88 7,710,899.75 股權權益合計-288,840,927.87 -30,510,129.32負債和股東權益總計合併利潤表截至2018年12月31日止年度以人民幣列示項目2018年度 2017年度一、營業總收入494,604,933.27 560,399,237.36 減:營業成本483,044,158.91 582,290,174.33 稅金及附加7,261,951.46 7,115,290.08 銷售費用70,193,433.64 85,193,796.00 管理費用135,140,686.68 164,273,889.23 研發費用12,927,256.00 5,739,242.43 財務費用28,348,222.90 56,469,493.05 其中:利息費用利息收入資產減值損失1,175,708.66 18,059,173.52 信用減值損失27,326,664.53加:其他收益16,795,895.16 8,883,770.03 投資收益190,415.07 -3,107,018.80 其中:對聯營企業和合營企業的投資收益-1,291,970.81 -3,107,018.80 淨敞口套期收益公允價值變動收益資產處置收益931,849.77 802,737.87 二、營業利潤-252,894,989.51 -352,162,332.18 加:營業外收入2,618,139.21 1,828,974.47 減:營業外支出3,193,706.27 1,052,847.51 三、利潤總額-253,470,556.57 -351,386,205.22 減:所得稅費用-139,758.02 747,256.32 四、淨利潤-253,330,798.55 -352,133,461.54 其中:同一控制下企業合併被合併方在合併前實現的淨利潤(一)按經營持續性分類持續經營淨利潤-251,511,921.30 -352,133,461.54 終止經營淨利潤-1,818,877.25(二)按所有權歸屬分類歸屬於母公司所有者的淨利潤-250,809,459.68 -349,693,190.86 少數股東損益-2,521,338.87 -2,440,270.68附注(除其他說明外均為人民幣元)1、編制基礎本公告所載合併業績並不構成本集團截至2018年12月31日止年度合併財務報表,有關業績摘錄於該經審計的合併財務報表。

旺能环境股份有限公司2018年度财务报表分析报告

旺能环境股份有限公司2018 年度财务报表分析报告本报告以上市公司2016-2018 年度财务报表数据为分析基础包括资产负债表、利润表、现金流量表和所有者权益变动表水平、垂直分析财务指标盈利能力、偿债能力、营运能力、发展成长能力、杜邦等分析This report is based on the data of financial statements of Listed Companies in 2016-2018.Including horizontal and vertical analysis of SOFP, profit statement, cash flow statement and owner's equity statementFinancial Indicators Profit, Debt Payment, Operations, Development, DuPont, etc.1财务报表数据1.1资产负债表 ................... 1.1.2利润表 .......................2.1.3现金流量表 ................... 3.1.4所有者权益变动表 (4)2会计报表分析2.1资产负债表分析 ............... 4.2.1.1水平趋势分析 (4)2.1.2垂直结构分析 (5)2.2利润表分析 ................... 7.2.2.1水平趋势分析 (7)2.2.2垂直结构分析 (8)2.3 现金流量表分析 ............... 8.2.3.1水平趋势分析 (8)2.3.2垂直结构分析 (9)2.4所有者权益变动表分析 (10)2.4.1水平趋势分析 (10)2.4.2垂直结构分析 (11)3财务指标分析3.1偿债能力分析 (11)3.1.1短期偿债能力分析 (11)3.1.2长期偿债能力分析 (11)3.2营运能力分析 (12)3.2.1流动资产周转分析 (12)3.2.2固定资产周转分析 (12)3.2.3总资产周转分析 (12)3.3盈利能力分析 (13)3.3.1资产经营盈利能力分析 . 133.3.2资本经营盈利能力分析 . 133.3.3商品经营盈利能力分析 . 133.3.4盈利质量分析 (13)3.4发展能力分析 (14)3.4.1资产资本成长分析 (14)3.4.2营业收益成长分析 (14)3.4.3每股净资产分析 (14)4杜邦分析4.1杜邦分析表 (14)4.2杜邦分析图 (15)1Financial Statement DataBlance Sheets ..................... 1.Income Sheets (2)Cash Flow Sheets .................. 3.Changes in Owner's Equity Sheets .. 42Analysis of Accounting StatementsAnalysis of Blance Sheets (4)Horizontal analysis (4)Vertical Analysis ............. 5.Analysis of Income Sheets (7)Horizontal analysis (7)Vertical Analysis ............. 8.Analysis of Cash Flow Sheets (8)Horizontal analysis (8)Vertical Analysis ............. 9.Analysis of Owner's Equity Sheets 10 Horizontal analysis (10)Vertical Analysis (11)3Financial Index AnalysisAnalysis of Solvency (11)Short-term Solvency (11)Long-term Solvency (11)Analysis of Operating Capability . 12 Current Assets (12)Fixed Assets (12)Total Assets (12)Analysis of Profitability (13)Profitability of Assets (13)Profitability of Capital (13)Profitability of Goods (13)Profit Quality (13)Analysis of Growth Ability (14)Capital Asset Growth (14)Income Growth (14)Net Assets per Share (14)14DuPont Analysis Chart 154 Du Pont AnalysisDuPont Analysis Table1.2利润表表格 2 2016-2018 年度利润表Table 2 Income Sheets for 2016-20181.3现金流量表3 2016-2018 Table 3 Cash Flow Sheets for 2016-20181.4所有者权益变动表4 2016-2018 Table 4 Changes in Owner's Equity Sheets For 2016-20182.1资产负债表分析2.1.1水平趋势分析表格 5 2018 年度水平分析2.1.2垂直结构分析表格 6 2018 年度垂直分析Table 6 Vertical Analysis In 20182.2利润表分析2.2.1水平趋势分析表格7 2018 年度水平分析Table 7 Horizontal Analysis In 2018其中 :对联营和合营企业的投资收益-0.25 - 0.25 -100.00%2.3现金流量表分析2.3.1 水平趋势分析表格9 2018 年度水平分析Table 9 Horizontal Analysis In 20182.3.2垂直结构分析表格10 2018 年度垂直分析Table 10 Vertical Analysis In 20182.4所有者权益变动表分析2.4.1水平趋势分析表格11 2018 年度水平分析2.4.2垂直结构分析3.1偿债能力分析3.1.1 短期偿债能力分析3.1.2 长期偿债能力分析3.2营运能力分析3.2.1 流动资产周转分析3.2.2 固定资产周转分析3.2.3 总资产周转分析3.3.1 资产经营盈利能力分析3.3.2 资本经营盈利能力分析3.3.3 商品经营盈利能力分析3.3.4 盈利质量分析3.4.1 资产资本成长分析4.1 杜邦分析表资产净利润率 2.43% 8.98% 5.60% 资产总额94,291.85 300,674.88 556,670.19 所有者权益66,972.72 209,360.02 349,893.81 权益乘数 1.41 1.44 1.59 净资产收益率 3.43% 12.90% 8.91% 净资产收益率增长率-136.54% 73.43% -44.72%4.2杜邦分析图增长率73.43%-44.72%发展能力资产净利润率8.98%5.60%营业净利率19.22% 37.27% 资产周转率46.73% 15.03%净利润26998.94 31179.23 营业收入140507.4183648.02营业收入140507.4183648.02资产总额300674.88556670.19营业收入? 成本费用140507.41 113479.20 83648.02 53661.14 其他损益?所得税12543.50 5182.9511232.56 4648.27长期资产345874.19501676.88营业成本93359.26 40039.38 营业税金及附加2856.842497.63货币资金115688.0783624.62销售费用3685.900.00 资产减值损失838.06198.33应收账款16144.4320217.02管理费用11620.05 9756.28 投资收益310.460.00存货425.942858.162017 年度2018 年度净资产收益率12.90%偿债能力盈利能力营运能力财务费用其他4814.00 8538.14 3865.48 8536.59其他资产-177457.75 -51706.50。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

增值企业年报表单

一、企业基本情况(黄色部分将会向社会公示)

二、企业服务质量(黄色部分将会向社会公示)

三、企业经济效益(经济效益指标标黄部分由企业选择是否公示)

注:JG1025≥JG1028,即营业收入≥电信业务收入

JG1028≥

JG2002+JG2011+JG2020+JG2029+JG2042+JG2051+JG2060+JG2077+JG2090+JG2100+JG211 4+JG2129+JG2139+JG2152+JG2161+JG2173+JG2183+JG2196即电信业务收入≥分业务收入总和

四、网络信息安全

/zxzx/tzgg/201802/t20180212_3169835.html

五、业务发展情况(根据企业情况由系统自动生成相应业务表单)业务情况表单-模拟集群通信业务表

业务情况表单-无线数据传送业务表

业务情况表单-无线寻呼业务表

业务情况表单-国内甚小口径终端地球站通信业务表

业务情况表单-固定网国内数据传送业务表

业务情况表单-网络托管业务表

业务情况表单-国内互联网虚拟专用网业务表

业务情况表单-互联网接入服务业务表

业务情况表单-在线数据处理与交易处理业务表

业务情况表单-国内多方通信服务业务表

业务情况表单-信息服务(固定网信息服务)业务表

业务情况表单-互联网域名解析服务业务表

六、其他要求的材料(附件形式)。