2018年度增值企业年报空表单

财政部修订印发2018年度一般企业财务报表格式

标题:深入理解财政部修订印发2018年度一般企业财务报表格式导言在我国企业财务领域,财政部的政策和规定一直是行业关注的焦点之一。

2018年,财政部再次修订印发了一般企业财务报表格式,这一举措对企业的财务管理和报表准备带来了新的挑战和机遇。

本文将以深度和广度的方式,全面评估这一修订,并为读者提供有价值的文章。

一、修订内容概述让我们从最基本的内容概述开始。

2018年度一般企业财务报表格式的修订内容主要包括资产负债表、利润表、现金流量表和所有者权益变动表。

这次修订主要是为了与国际财务报告准则接轨,进一步提高我国企业财务报表的透明度和规范性。

1. 资产负债表修订后的资产负债表主要突出了资产和负债的分类,加强了资产负债表的比较性和分析性。

特别是对非流动资产和长期负债的明细列示,使得读者更容易理解企业的长期经营状况。

2. 利润表修订后的利润表更加注重业务收入和成本的分类,以及财务费用和所得税的明细。

这些改动将有助于读者更全面地了解企业的盈利能力和盈利质量。

3. 现金流量表在现金流量表的修订中,财政部更加注重了经营、投资和筹资活动的现金流量分析,使得企业的现金流动情况更加清晰明了。

4. 所有者权益变动表在所有者权益变动表的修订中,财政部更加强调了权益变动的原因和金额,以及股东权益和利润的关系。

这一改动有助于读者更全面地了解企业经营活动对所有者权益的影响。

二、修订影响与应对措施接下来,我们将深入探讨财政部修订印发的2018年度一般企业财务报表格式对企业的实际影响以及应对措施。

1. 影响这次修订将对企业财务报表的编制和审计带来一定挑战,需要企业及时调整财务报表的编制和审计流程,以保证修订后的财务报表符合新的要求。

修订后的财务报表将更加注重信息披露的透明度和真实性,企业需要加强内部控制和财务管理,以确保信息披露的准确性和完整性。

2. 应对措施那么,企业应该如何应对这次修订带来的挑战呢?企业需要及时了解财政部的修订内容,并对内部控制和财务管理进行调整和加强,以确保财务报表的准确性和完整性。

2018:企业所得税年度纳税申报表,部分表单及填报说明

A105050

职工薪酬支出及纳税调整明细表

A105060

广告费和业务宣传费跨年度纳税调整明细表

A105070

捐赠支出及纳税调整明细表

A105080

资产折旧、摊销及纳税调整明细表

A105090

资产损失税前扣除及纳税调整明细表

A105100

企业重组及递延纳税事项纳税调整明细表

A105110

政策性搬迁纳税调整明细表

-I-

中税网——智慧财税服务平台

A107042 A108000 A108020 A108020

《软件、集成电路企业优惠情况及明细表》填报说明...................................................... 83 《境外所得税收抵免明细表》填报说明...............................................................................88 境外分支机构弥补亏损明细表............................................................................................... 91 《境外分支机构弥补亏损明细表》填报说明.........................................................................1

致同解读:关于2018年度一般企业财务报表格式有关问题的解读

致同解读:关于2018年度一般企业财务报表格式有关问题的解读版权声明会计雅苑转载之文章版权归原作者,本文来自致同会计师事务所。

2018年9月5日,财政部发布了《关于2018年度一般企业财务报表格式有关问题的解读》(以下简称《财政部解读》),就2018年6月15日发布的《关于修订印发2018年度一般企业财务报表格式的通知》(财会〔2018〕15号,以下简称《通知》)进行了解读。

《财政部解读》明确了《关于修订印发2018年度一般企业财务报表格式的通知》的适用期间及比较信息的列报要求,并对“财务费用”行项目的其中项的填列、代扣个人所得税手续费返还的填列、政府补助在现金流量表中的列报等问题进行了明确,此外还明确2018年1月12日发布的《关于一般企业财务报表格式有关问题的解读》继续有效。

《通知》适用于截至2018年6月30日的中期财务报表及以后期间的财务报表,若中期未及时采用至少应在2018年9月30日的中期财务报表中采用。

对于因会计政策变更产生的累积影响数调整首次执行当年年初留存收益及财务报表其他相关项目金额的,应当混合列报新旧报表项目,企业可以增加列报首次执行新金融准则或新收入准则当年年初的资产负债表(即提供三列数)。

“财务费用”行项目的其中项,均以正数填列。

“利息收入”主要为银行存款产生的利息收入,以及根据《企业会计准则第14号——收入》的相关规定确认的利息收入。

企业收到的代扣个人所得税手续费,应作为其他与日常活动相关的项目在利润表的“其他收益”项目中填列(应调整比较数据)。

企业实际收到的政府补助,无论是与资产相关还是与收益相关,在编制现金流量表时均作为经营活动产生的现金流量列报。

相关概要如下:一、关于适用期间《关于修订印发2018年度一般企业财务报表格式的通知》(财会〔2018〕15号)适用于执行企业会计准则的非金融企业截至2018年6月30日的中期财务报表及以后期间的财务报表;执行企业会计准则的金融企业应当根据金融企业经营活动的性质和要求,比照《通知》进行相应调整。

企业所得税年度纳税申报表(A类,2018年适用)及辅助表

/forum.php?mod=viewthread&tid=5371600&page=1&authorid=325639

企业所得税年度纳税申报表(A类,2018年适用)及辅助表

[复制链接]

sjcr

显示全部楼层

美国注册管理会

证

认

为

获得政府及

各大企业集团一

是您挖掘职

业潜能的通关秘

《减免所得税优惠明细表》,表格会根据选择和其他相关条件进行自动判断享受金额,以及叠加享受减免税优

惠金额等。

二、辅助表共设计了8张,是对《年度纳税申报表》的有益补充。

其中:

1.针对《特殊行业准备金及纳税调整明细表》(A105120)设计6张辅助表,主要用于保险企业、证券行业、

期货行业、金融企业、中小企业融资(信用)担保机构和小额贷款公司各项准备金的明细计算。

2.针对《企业所得税弥补亏损明细表》(A106000)设计1张辅助表,主要用于符合条件的高新技术企业、

科技型中小企业亏损弥补结转年限延长至10年、“先发生亏损先弥补,同时到期亏损先发生的先弥补”原则下

的各年亏损弥补(当然包括一般企业亏损5年内弥补)的自动计算。

3.针对《境外所得纳税调整后所得明细表》(A108020)设计1张辅助表,主要用于来源于境外企业(五层)

的所得是否符合间接抵免条件及税额的自动计算。

由于水平有限,错误在所难免,敬请大家多加测试,有问题请及时反馈,以便进一步修改完善,谢谢!

下载地址:https:///s/1I2s2Zyz9j48ocecUnPTEW A

本主题由mopyfish 于2019-1-22 01:58 审核通过。

【excel表格通用模板】2018年最新财务报表几财务分析模板

三年平均增长率计算表

2016年

2017年

17,800.00

18,800.00

3,500.00

金额单位:万元 2018年

180.00 160.00 140.00 018年

21,200.00 4,200.00

16,500.00 5.94% 6.20% 5.57%

项目

所有者权益总额

所有者权益增长额

资本累积率

公式:资本累积率=本 期所有者权益增长额÷上期 所有者权益总额

其中:本期所有者权益 增长额=期末所有者权益总 额-期初所有者权益总额

如上计算结果看出,本 公司的资本累积在不断增长 中,表明本公司应付风险、 持续发展的能力不段扩大。

资本累积率计算表 2017年 14,600.00

发展能力指标

㈠营业收入增长率

表4-1

营业增长率计算表

项目

2017年

营业收入

18,800.00

营业增长额

营业增长率

公式:营业增长率=本期营业增长额÷上期营业收入总额

其中:本期营业增长额 =本期营业收入总额-上期营 业收入总额

本公司本年度的营业增 长率比上年度大副提高,表 明本公司产品所占的市场份 额在不断扩大中。

㈡资本保值增值率

表4-2

项目

所有者权益总额

资本保值增值率

公式:资本保值增值率 =扣除客观因素后的期末所 有者权益总额÷期初所有者 权益总额

本公司的资本保值增值 率在大副增长,表明本企业 的资本保全状况良好,债权 人的债务保障程度很高。

2018年度一般企业财务报表解读

《关于修订印发2018年度一般企业财务报表格式的通知》解读目录一、修订“一般企业财务报表格式”的背景二、适用范围三、执行时间四、新旧报表项目对比五、修订的主要内容六、案例分析一、修订“一般企业财务报表格式”的背景国内政策背景:为解决执行企业会计准则的企业在财务报告编制中的实际问题,规范企业财务报表列报,提高会计信息质量,针对2018年1月1日起分阶段实施的《企业会计准则第22号——金融工具确认和计量》(财会〔2017〕7号)、《企业会计准则第23号——金融资产转移》(财会〔2017〕8号)、《企业会计准则第24号——套期会计》(财会〔2017〕9号)、《企业会计准则第37号——金融工具列报》(财会〔2017〕14号)(以上四项简称“新金融准则”)和《企业会计准则第14号——收入》(财会〔2017〕22号,以下简称“新收入准则”),以及企业会计准则实施中的有关情况,财政部于2018年6月15日发布了《关于修订印发2018年度一般企业财务报表格式的通知》(财会〔2018〕15号),对一般企业财务报表格式进行了修订。

国际趋同背景:一般企业财务报表格式修订是我国企业会计准则体系修订完善、保持与国际财务报告准则持续全面趋同的重要体现。

国际会计准则理事会要求自2018年1月1日起施行《国际财务报告准则第9号——金融工具》,因此,我国要求所有在香港上市或在采用国际财务报告准则的境外市场发行权益证券或债券的境内公司,都须自2018年1月1日起执行该准则,以免出现境内外报表适用准则差异。

所以,一般企业财务报表格式也需同时修改,体现准则改革变化。

二、适用范围(一)执行企业会计准则的非金融企业(金融与非金融企业均执行企业会计准则)1.尚未执行“新金融准则”和“新收入准则”(以下简称“未执行新准则”)的企业应当按照企业会计准则和财政部《关于修订印发2018年度一般企业财务报表格式的通知》附件1[一般企业财务报表格式(适用于“未执行新准则”的企业)]的要求编制财务报表。

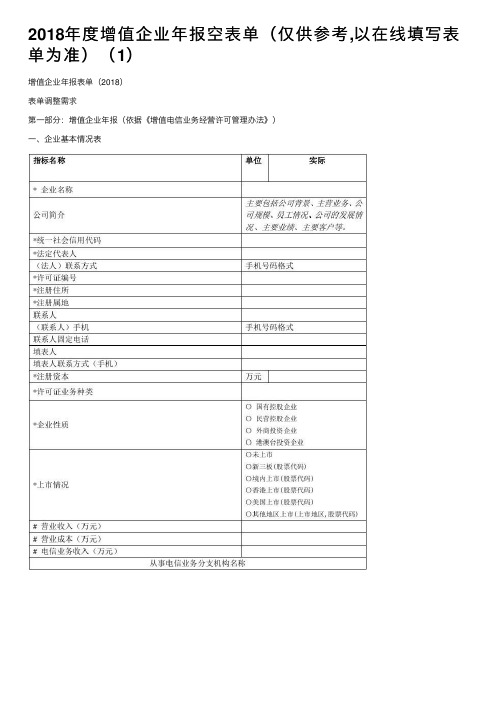

2018年度增值企业年报空表单(仅供参考,以在线填写表单为准)(1)

2018年度增值企业年报空表单(仅供参考,以在线填写表单为准)(1)

增值企业年报表单(2018)

表单调整需求

第⼀部分:增值企业年报(依据《增值电信业务经营许可管理办法》)

⼀、企业基本情况表

⼆、企业服务质量(本表中带*号字段将向社会公⽰)

三、⽹络信息安全

四、业务发展情况(根据企业情况由系统⾃动⽣成相应业务表单)1业务情况表单-通过转售⽅式提供的蜂窝移动通信业务

2业务情况表单-模拟集群通信业务表

3业务情况表单-⽆线数据传送业务表

4业务情况表单-⽆线寻呼业务表

5业务情况表单-国内甚⼩⼝径终端地球站通信业务表

6业务情况表单-固定⽹国内数据传送业务表

7业务情况表单-⽹络托管业务表

8业务情况表单-互联⽹数据中⼼业务表

9业务情况表单-内容分发⽹络业务表。

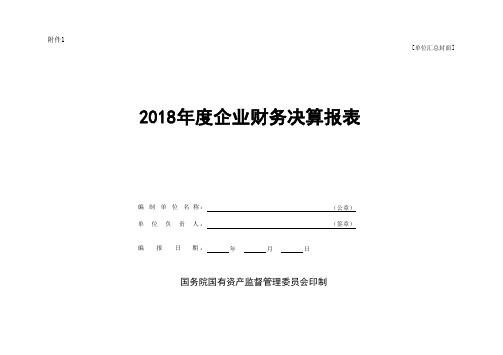

2018年度企业财务决算报表

附件1[单位汇总封面] 2018年度企业财务决算报表编制单位名称:(公章)单 位 负 责 人:(签章)编报日期:年月日国务院国有资产监督管理委员会印制资产负债表企财01表利润表企财02表注:表中带*科目为合并会计报表专用;加△楷体项目为金融类企业专用;加☆为执行新收入/新金融工具准则企业适用。

现金流量表企财03表注:加△楷体项目为金融类企业专用。

所有者权益变动表企财04表国有资产变动情况表企财05表资产减值准备情况表企财06表编制单位: 2018年12月31日金额单位:元注:加☆项目为执行新收入/金融工具准则企业适用。

应上交应弥补款项表企财07表基本情况表企财08表注:加☆项目为执行新金融工具准则企业适用。

人工成本情况表企财09表带息负债情况表企财10表附件(2)2018年度企业财务决算报表财务情况表应收款项情况表企财11表注:加☆为执行新收入准则企业适用。

存货情况表企财12表对外股权投资情况表企财13表注:被投资企业性质:1.国有独资、2.国有控股、3.国有实际控制、4.集体、5.私营、6.外商、7.其他。

被投资企业所属行业:按照国民经济行业分类代码填列。

核算方法:10.长期股权投资(11.权益法,12.成本法);20.可供出售金融资产(21.以公允价值计量,22.以成本计量);30.其他权益工具投资。

经营状况:1.盈利;2.亏损;3.非持续经营;4.筹建期尚未开展生产经营。

最近三年分红情况:1.满三年未分红;2.未满三年无分红;3.近三年有分红。

备注:“年末股权比例”>50%或“年末账面余额”未填列数据的情况,需在此项目中予以说明;以成本法核算的长期股权投资需在此予以说明。

投资并购企业情况表企财14表注:企业性质:1.国有独资、2.国有控股、3.国有实际控制、4.集体、5.私营、6.外商、7.其他。

所属行业:依照国民经济行业分类代码填列。

原隶属关系:1.中央企业;2.地方企业;3.其他。

[全]企业所得税年报报表和填表说明2018年版

![[全]企业所得税年报报表和填表说明2018年版](https://img.taocdn.com/s3/m/2494348484254b35eefd34ea.png)

中华人民共和国企业所得税年度纳税申报表(A 类 , 2017 年版)税款所属期间:年月日至年月日纳税人统一社会信用代码:□□□□□□□□□□□□□□□□□□(纳税人识别号)纳税人名称:金额单位:人民币元(列至角分)谨声明:此纳税申报表是根据《中华人民共和国企业所得税法》《中华人民共和国企业所得税法实施条例》以及有关税收政策和国家统一会计制度的规定填报的,是真实的、可靠的、完整的。

法定代表人(签章) : 年月日纳税人公章:代理申报中介机构公章:主管税务机关受理专用章:会计主管:经办人:受理人:经办人执业证件号码:填表日期:年月日代理申报日期 : 年月日受理日期:年月日国家税务总局监制. . 专业 .知识 .分享 . .《中华人民共和国企业所得税年度纳税申报表( A 类, 2017 年版)》封面填报说明《中华人民共和国企业所得税年度纳税申报表( A 类, 2017 年版)》(以下简称申报表)适用于实行查账征收企业所得税的居民企业纳税人(以下简称纳税人)填报。

有关项目填报说明如下:1. “税款所属期间”:正常经营的纳税人,填报公历当年 1 月 1 日至 12 月 31 日;纳税人年度中间开业的,填报实际生产经营之日至当年12 月 31 日;纳税人年度中间发生合并、分立、破产、停业等情况的,填报公历当年 1 月 1 日至实际停业或法院裁定并宣告破产之日;纳税人年度中间开业且年度中间又发生合并、分立、破产、停业等情况的,填报实际生产经营之日至实际停业或法院裁定并宣告破产之日。

2.“纳税人统一社会信用代码(纳税人识别号)”:填报工商等部门核发的统一社会信用代码。

未取得统一社会信用代码的,填报税务机关核发的纳税人识别号。

3.“纳税人名称”:填报营业执照、税务登记证等证件载明的纳税人名称。

4.“填报日期”:填报纳税人申报当日日期。

5.纳税人聘请中介机构代理申报的,加盖代理申报中介机构公章,并填报经办人及其执业证件号码等,没有聘请的,填报“无” 。

关于2018年度一般企业财务报表格式有关问题的解读

关于2018年度一般企业财务报表格式有关问题的解读我部于2018年6月15日发布了《关于修订印发2 018年度一般企业财务报表格式的通知》(财会〔20 18〕15号,以下简称《通知》),为便于理解,现就有关问题解读如下:一、关于适用期间《通知》适用于执行企业会计准则的非金融企业截至2018年6月30日的中期财务报表及以后期间的财务报表;执行企业会计准则的金融企业应当根据金融企业经营活动的性质和要求,比照《通知》进行相应调整。

如果企业在2018年6月30日的中期财务报表中未能及时采用《通知》中规定的报表格式及内容进行列报的,至少应在2018年9月30日的中期财务报表中采用。

二、关于比较信息的列报根据《企业会计准则第30号——财务报表列报》的相关规定,当期财务报表的列报,至少应当提供上一个可比会计期间的比较数据。

例如,2018年1 2月31日的资产负债表中应当提供2017年12月31日的资产负债表数据作为比较数据。

企业按照相关规定追溯应用会计政策或发生前期差错更正,并采用追溯调整法的,应当对可比会计期间的比较数据进行相应调整。

针对2018年1月1日起分阶段实施的《企业会计准则第22号——金融工具确认和计量》(财会〔2 017〕7号)、《企业会计准则第23号——金融资产转移》(财会〔2017〕8号)、《企业会计准则第24号——套期会计》(财会〔2017〕9号)、《企业会计准则第37号——金融工具列报》(财会〔2017〕1 4号)(以上四项简称新金融准则)和《企业会计准则第14号——收入》(财会〔2017〕22号,简称新收入准则),《通知》的附件1适用于尚未执行新金融准则和新收入准则的企业,附件2适用于已执行新金融准则或新收入准则的企业。

企业首次执行新金融准则或新收入准则,按照新金融准则和新收入准则的衔接规定,对于因会计政策变更产生的累积影响数调整首次执行当年年初留存收益及财务报表其他相关项目金额的,应当对首次执行当期的财务报表的本期数或期末数按照附件2的报表项目列报,对可比会计期间的比较数据按照附件1的报表项目列报。

二零一八年度全年业绩公告

香港交易及結算所有限公司及香港聯合交易所有限公司對本公告的內容概不負責,對其準確性或完整性亦不發表任何聲明,並明確表示,概不對因本公告全部或任何部份內容而產生或因倚賴該等內容而引致的任何損失承擔任何責任。

沈機集團昆明機床股份有限公司SHENJI GROUP KUNMING MACHINE TOOL COMPANY LIMITED (在中華人民共和國註冊成立的股份有限公司)(股份代號: 0300)二零一八年度全年業績公告沈機集團昆明機床股份有限公司(「本公司」)董事會(「董事會」)向各位報告本公司及其附屬公司(「本集團」)截至二零一八年十二月三十一日止年度經審核按中國會計準則編製之綜合業績,以及二零一七年度同期的比較數據。

本集團的全年綜合業績已由本公司審計及企業管治委員會(「審計及企業管治委員會」)審閱。

審計及企業管治委員會大部分成員為本公司獨立非執行董事。

以下本集團截至2018年12月31日的業績公佈之數字已由本公司核數師大華會計師事務所(特殊普通合夥)與本集團截至2017年12月31日止年度經審計的財務報表所載之金額作比較。

大華會計師事務所(特殊普通合夥)並出具了帶強調事項段的標準無保留意見的審計報告。

合併資產負債表2018年12月31日以人民幣列示資產期末餘額期初餘額流動資產:貨幣資金75,506,339.54 91,148,044.38 以公允價值計量且其變動計入當期損益的金融資產交易性金融資產衍生金融資產應收票據及應收賬款221,468,560.85 284,228,889.00 預付款項22,926,092.96 38,114,906.00 其他應收款12,398,524.76 19,794,921.53 存貨401,945,580.88 561,821,346.40 合同資產持有待售資產一年內到期的非流動資產其他流動資產5,686,355.64 18,165,469.49 流動資產合計739,931,454.63 1,013,273,576.80非流動資產:可供出售金融資產持有至到期投資債權投資其他債權投資長期應收款長期股權投資8,747,249.21 10,039,220.02 其他權益工具投資其他非流動金融資產612,000.00 612,000.00 投資性房地產14,388,255.72 14,826,693.00 固定資產373,161,637.67 409,396,449.93 在建工程70,645,813.07 54,044,868.15 生產性生物資產油氣資產無形資產159,087,181.40 178,785,639.52 開發支出38,116,809.77 4,150,415.13 商譽長期待攤費用4,692,958.13遞延所得稅資產2,533,005.71 2,393,247.69 其他非流動資產4,116,091.08 4,116,091.08 非流動資產合計676,101,001.76 678,364,624.52資產總計合併資產負債表(續)2018年12月31日以人民幣列示負債和股東權益期末餘額期初餘額流動負債:短期借款241,000,000.00 363,683,036.94 以公允價值計量且其變動計入當期損益的金融負債交易性金融負債衍生金融負債應付票據及應付賬款303,528,115.97 320,626,464.70 預收款項合同負債310,370,448.64 282,852,805.07 應付職工薪酬47,242,378.23 39,039,042.73 應交稅費12,335,198.36 11,643,532.84 其他應付款536,839,983.54 389,284,243.04 持有待售負債一年內到期的非流動負債45,000,000.00 其他流動負債流動負債合計1,451,316,124.74 1,452,129,125.32非流動負債:長期借款1,665,275.66 應付債券長期應付款20,947,539.29 20,947,539.29 長期應付職工薪酬37,004,116.91 41,689,562.44 預計負債8,933,077.54 10,513,913.91 遞延收益186,672,525.78 195,202,914.02 遞延所得稅負債其他非流動負債非流動負債合計253,557,259.52 270,019,205.32 負債合計股東權益:股本531,081,103.00 531,081,103.00 其他權益工具資本公積19,765,031.17 19,765,031.17 減:庫存股其他綜合收益專項儲備盈餘公積117,077,019.33 117,077,019.33 未分配利潤-956,953,642.25 -706,144,182.57 歸屬於母公司股東權益合計-289,030,488.75 -38,221,029.07 少數股東權益189,560.88 7,710,899.75 股權權益合計-288,840,927.87 -30,510,129.32負債和股東權益總計合併利潤表截至2018年12月31日止年度以人民幣列示項目2018年度 2017年度一、營業總收入494,604,933.27 560,399,237.36 減:營業成本483,044,158.91 582,290,174.33 稅金及附加7,261,951.46 7,115,290.08 銷售費用70,193,433.64 85,193,796.00 管理費用135,140,686.68 164,273,889.23 研發費用12,927,256.00 5,739,242.43 財務費用28,348,222.90 56,469,493.05 其中:利息費用利息收入資產減值損失1,175,708.66 18,059,173.52 信用減值損失27,326,664.53加:其他收益16,795,895.16 8,883,770.03 投資收益190,415.07 -3,107,018.80 其中:對聯營企業和合營企業的投資收益-1,291,970.81 -3,107,018.80 淨敞口套期收益公允價值變動收益資產處置收益931,849.77 802,737.87 二、營業利潤-252,894,989.51 -352,162,332.18 加:營業外收入2,618,139.21 1,828,974.47 減:營業外支出3,193,706.27 1,052,847.51 三、利潤總額-253,470,556.57 -351,386,205.22 減:所得稅費用-139,758.02 747,256.32 四、淨利潤-253,330,798.55 -352,133,461.54 其中:同一控制下企業合併被合併方在合併前實現的淨利潤(一)按經營持續性分類持續經營淨利潤-251,511,921.30 -352,133,461.54 終止經營淨利潤-1,818,877.25(二)按所有權歸屬分類歸屬於母公司所有者的淨利潤-250,809,459.68 -349,693,190.86 少數股東損益-2,521,338.87 -2,440,270.68附注(除其他說明外均為人民幣元)1、編制基礎本公告所載合併業績並不構成本集團截至2018年12月31日止年度合併財務報表,有關業績摘錄於該經審計的合併財務報表。

2018年企业所得税年度纳税申报表

2018年企业所得税年度纳税申报表1. 引言企业所得税是指企业根据当年度的税法规定,按照一定的税率和税基计算出的应纳税额。

每年,在中国,企业必须通过填写企业所得税年度纳税申报表,向税务机关报告其应纳税额。

本文将介绍填写2018年企业所得税年度纳税申报表的基本步骤和注意事项。

2. 申报表基本信息在填写企业所得税年度纳税申报表前,首先要填写申报表的基本信息。

这些信息包括企业名称、统一社会信用代码、纳税人识别号等。

企业应确认这些信息的准确性,并在填写申报表时务必注意。

3. 纳税档案纳税档案是企业所得税年度纳税申报的基础,包含企业的财务状况、税务数据等重要信息。

企业在填写申报表时,应参考其纳税档案,确保填写的数据准确无误。

4. 纳税调整在填写企业所得税年度纳税申报表时,企业可能需要进行一些纳税调整。

这些调整可以包括税前扣除、减免税等。

企业应根据实际情况进行相应的调整,并在申报表中明确说明。

5. 税务核算税务核算是企业所得税年度纳税申报的关键步骤。

企业需要计算其应纳税额,并在申报表中填写相关数据。

在税务核算过程中,企业应遵循税法规定的计税方法和税率,并确保计算准确无误。

6. 申报表填写在完成以上步骤后,企业可以开始填写2018年企业所得税年度纳税申报表。

申报表中包含了各种表格和栏目,企业需要根据实际情况填写相应的数据。

企业在填写申报表时,应注意以下几点:•仔细阅读每个表格和栏目的说明,并按照要求填写数据;•数据的填写应准确无误,不得故意隐瞒或错误填写信息;•如有涉及特殊情况的表格或栏目,应参考税法规定或向税务机关咨询并尽量提供相关证明材料。

7. 相关材料和附件在填写2018年企业所得税年度纳税申报表时,企业可能需要提供一些相关材料和附件。

这些材料和附件可以包括财务报表、纳税凭证等。

企业应准备好这些材料和附件,并在填写申报表时一并提交给税务机关。

8. 申报表提交和缴税填写完2018年企业所得税年度纳税申报表后,企业需要将申报表提交给税务机关。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

增值企业年报表单

一、企业基本情况(黄色部分将会向社会公示)

二、企业服务质量(黄色部分将会向社会公示)

三、企业经济效益(经济效益指标标黄部分由企业选择是否公示)

注:JG1025≥JG1028,即营业收入≥电信业务收入

JG1028≥

JG2002+JG2011+JG2020+JG2029+JG2042+JG2051+JG2060+JG2077+JG2090+JG2100+JG2114+JG 2129+JG2139+JG2152+JG2161+JG2173+JG2183+JG2196即电信业务收入≥分业务收入总和

四、网络信息安全

五、业务发展情况(根据企业情况由系统自动生成相应业务表单)业务情况表单-模拟集群通信业务表

业务情况表单-无线数据传送业务表

业务情况表单-无线寻呼业务表

业务情况表单-国内甚小口径终端地球站通信业务表

业务情况表单-固定网国内数据传送业务表

业务情况表单-网络托管业务表

业务情况表单-互联网数据中心业务表

业务情况表单-内容分发网络业务表

业务情况表单-国内互联网虚拟专用网业务表

业务情况表单-互联网接入服务业务表

业务情况表单-在线数据处理与交易处理业务表

业务情况表单-国内多方通信服务业务表

业务情况表单-存储转发类业务表

业务情况表单-国内呼叫中心业务表

业务情况表单-信息服务(固定网信息服务)业务表

业务情况表单-信息服务(不含互联网信息服务)业务表

业务情况表单-信息服务(仅限互联网信息服务)业务表

业务情况表单-互联网域名解析服务业务表

六、其他要求的材料(附件形式)。