基于EVA模型的文献综述

基于EVA模型的文献综述

4.3估值方法的局限性

5、投资建议

6、参考文献

2价值评估方法:

现金流折现法

一、股利现金流量模型

难预测,很少用

二、实体现金流量模型

实体现金流量=股权现金流量+债务现金流量

三、股权现金流量模型

用的多

相对估值法

根据类似企业的市场定价来估算目标企业的价值

一、市盈率法

二、市净率法

三、收入乘数法:

总结:

EVA模型对银行投资决策的影响

文献整理:

孙晓佳:各个变量怎么取的

实证部分:CSMAR数据整理得出、国泰君安研报

工行:

预测NOPAT、TC、WACC

敏感性分析

王钟雅:应用于企业绩效

很多家银行的实证

贺湘:

EVA值跟股价存在线性关系,用回归分析做的

孙正东:

兴业银行

2.4 EVA估值法

3、银行EVA模型的构建

3.1EVA模型的计算

3.1.1 NOPAT

3.1.2 TC

3.2.3 WACC

3.1.4计算

3.2基于EVA模型的企业价值评估模型的构建

3.2.1一阶段模型

3.2.2二阶段模型

4、基于EVA模型的实证分析

4.1 xx银行的基本情况分析

4.2 xx银行的价值评估

1、绪论

1.1研究背景与研究意义

1.1.1研究背景

1.1.2研究意义

1.2研究内容与研究结构

1.2.1研究内容

1.2.2研究结构

画了一个结构图

1.3文献综述

1.3.1国外

1.3.2国外

1.3.3对现有文献的评价

1.4论文的创新与不足

基于EVA的企业价值评估研究【文献综述】

文献综述财务管理基于EVA的企业价值评估研究随着国民经济的快速发展,风险投资、企业并购、企业重组及股权交易等产权交易活动风起云涌,而产权交易能否实现的核心前提就是企业价值的评估。

伴随着财务理论的发展,把实现股东价值最大化作为企业的最终目标得到了广泛认可,这就要求衡量企业价值的指标能准确反映为股东创造的价值。

由此,基于经济增加值指标的企业价值评估模型应运而生。

EV A价值评估法是当前主流企业价值评估法——自由现金流估价法的演进,EV A法提出了新的价值观,进一步完善了企业价值评估理论体系。

它可以使投资者了解企业的真实价值,便于企业兼并收购活动的定价,有利于投资者做出理性投资。

引导企业管理者重视价值管理,促进企业健康发展。

有助于证券市场和国民经济的长期发展。

我们需要大力了解和推广EV A价值评估法。

如今,EV A指标在国外已经得到了广泛应用,许多世界著名的大公司、投资银行和大型基金(例如可口可乐、索尼、高盛、第一波士顿等)将EV A指标作为投资分析的重要工具。

EV A也被《财富》杂志喻为“当今最炙手可热的财务理念”。

国外各种实践也证明了采用该模型能比其它模型更准确全面地评估一家公司的价值,对指导投资实践具有极其重要的价值。

在国内许多公司、机构(如南方基金管理公司)也试着运用EV A这一方法评价上市公司,并以此作为进行投资的参考。

越来越多的企业运用EV A进行价值评估,对其的研究当然也在不断更新、完善。

其实,对于EV A国内外已取得了相当多的成果。

但是,限于系统研究方式的不同,企业规模大小不一,以及国家地区政策证券市场发展程度的差异,不同的学者的研究方向、结果略有不同。

1 关于价值评估方法和模型的研究所谓的企业价值评估,是指注册资产评估师对评估基准日特定目的下企业整体价值、股东全部权益价值或部分权益价值进行分析、估算并发表专业意见并撰写报告书的行为和过程。

企业价值评估是将一个企业作为一个有机整体,依据其拥有或占有的全部资产状况和整体获利能力,充分考虑影响企业获利能力的各种因素,结合企业所处的宏观经济环境及行业背景,对企业整体公允市场价值进行的综合性评估。

《基于EVA的X银行绩效评价研究》范文

《基于EVA的X银行绩效评价研究》篇一一、引言随着金融市场的不断发展和竞争的加剧,银行作为金融体系的重要组成部分,其绩效评价成为了一个重要的问题。

传统的绩效评价指标主要关注利润、收入等财务指标,但这些指标往往无法全面反映银行的真实经营状况和价值创造能力。

因此,寻找一种更加全面、科学的绩效评价方法显得尤为重要。

经济增加值(EVA)作为一种新型的绩效评价工具,能够更好地反映银行的经营效率和价值创造能力。

本文以X银行为例,研究基于EVA 的银行绩效评价方法,以期为银行的管理和决策提供更加科学、全面的依据。

二、文献综述近年来,国内外学者对银行绩效评价进行了大量研究。

其中,EVA作为一种新的绩效评价方法,在银行业得到了广泛的应用。

EVA通过考虑资本成本和资本投入,能够更加准确地反映银行的经营效率和价值创造能力。

此外,EVA还能够帮助银行更好地进行风险管理,提高银行的竞争力。

目前,国内外学者对基于EVA 的银行绩效评价方法进行了大量的实证研究,并取得了一定的成果。

然而,针对X银行的具体情况,还需要进行深入的研究和分析。

三、X银行绩效评价现状及问题分析X银行作为一家重要的金融机构,其绩效评价方法对于银行的经营管理和决策具有重要意义。

然而,目前X银行的绩效评价方法主要采用传统的财务指标,如利润、收入等。

这些指标虽然能够反映银行的经营状况,但无法全面反映银行的真实经营效率和价值创造能力。

此外,X银行在绩效评价过程中还存在一些问题,如数据不全面、评价指标不科学等。

这些问题导致了X银行的绩效评价结果无法为银行的经营管理和决策提供有效的支持。

四、基于EVA的X银行绩效评价方法为了解决X银行绩效评价中存在的问题,本文提出基于EVA 的X银行绩效评价方法。

该方法以EVA为核心指标,综合考虑银行的资本成本、资本投入、营业收入和运营成本等因素,全面反映银行的经营效率和价值创造能力。

具体而言,该方法包括以下步骤:1. 确定EVA的计算公式和参数。

经济增加值的文献综述

经济增加值的文献综述经济增加值(Economic Value Added,简称EVA)是一种用于衡量企业绩效的指标,由美国著名金融学家Stern Stewart & Co.发展起来,被广泛应用于企业的投资决策和绩效评估中。

本文将对EVA的定义、计算方法、与其他指标的比较、研究成果和应用状况进行综述。

EVA是企业的实际利润减去投资资本的成本,用公式表示为EVA = NOPAT - WACC × Capital(其中NOPAT为净营业利润,WACC为加权平均资本成本率,Capital为企业投资资本)。

EVA表示企业创造经济价值的能力,正EVA表示企业创造了超过资本成本的价值,负EVA表示企业没有创造足够的价值。

与传统的利润率、收益率等财务指标相比,EVA更加强调企业的经济效益。

传统指标主要关注企业的会计利润,而EVA将会计利润与资本成本结合起来,强调资本的机会成本。

研究显示,EVA与企业的市值、股价等指标具有较好的相关性,能够更准确地反映企业的价值创造能力。

在EVA的研究方面,国内外学者从不同的角度进行了大量的研究。

有关EVA与企业绩效的关系的研究表明,正EVA与企业的市值、股东回报率等指标呈正相关,负EVA与这些指标呈负相关。

一些学者通过对EVA构成的研究,分析了企业经济增加值的构成要素对绩效的影响。

也有研究对EVA的计算方法进行了改进,以提高计算的准确性和可靠性。

EVA的应用也得到了广泛的关注和推广。

许多企业将EVA作为绩效评价的参考指标,通过提高EVA来激励员工和管理者创造更多的经济价值。

一些投资者也使用EVA来衡量和选择投资标的,以期获取更好的投资回报。

经济增加值的文献综述

经济增加值的文献综述经济增加值(Economic Value Added,EVA)是一个衡量企业经济绩效的指标,它以企业为中心的视角来评估企业的价值创造能力。

EVA的概念最早由美国金融学家乔尔·斯特恩斯(Joel Stern)和格·贝尼迪克(G. Bennett Stewart)于1991年提出,并在之后的20多年中得到广泛的应用和研究。

EVA的本质是企业的净利润减去其资本成本所得到的剩余价值,用公式来表示就是:EVA = 净利润 - 资本成本×资本净利润指的是企业在扣除了各类成本和税收后的净收益;资本成本指的是企业在投资中所承担的资本的机会成本,通常是通过加权平均资本成本率来计算;资本则是指企业的全部资产。

EVA的核心思想是将企业的价值创造与资本的成本联系在一起,通过这个指标来评价企业的经济绩效。

EVA的出现,为企业的价值管理提供了一个全新的视角。

传统的财务指标如净利润、营业利润率等虽然能够反映企业的盈利能力,但却忽视了企业所承担的资本成本问题。

EVA通过纳入资本成本的考量,使得企业的盈利能力与其资本的使用效率联系在一起,从而更加准确地评价企业的价值创造能力。

通过EVA,企业能够更好地理解其经济绩效,并且能够建立起一套相应的激励机制和绩效考核体系。

关于EVA的理论研究主要集中在对其概念和计算方法的理论探讨。

乔尔·斯特恩斯和格·贝尼迪克等学者提出了EVA的概念和计算方法,并对其价值创造的本质进行了阐述。

他们指出,企业的盈利能力应当和其实际的资本成本联系在一起,才能够真正体现企业的价值创造能力。

EVA的计算方法采用了净利润减去资本成本的方式,从而反映了资本的机会成本对企业价值创造的影响。

理论研究还围绕EVA的衍生指标和扩展应用进行了讨论,如经济附加值率(Economic Value Added Ratio)、经济增加值增长率(Economic Value Added Growth Rate)等指标的研究,以及EVA在企业绩效管理、激励机制设计等方面的应用研究。

基于EVA业绩评价文献综述

基于EV A业绩评价文献综述EV A作为一种体现企业经营目标及进行经营业绩考核的工具,已经广泛被加以运用。

自引入我国,便引起更加广泛的关注及研究。

但由于大量的国外文献及中国本土相关研究文献,很难系统的对EV A业绩评价进行整体把握。

因此,从理论研究和实证研究两大方面论述EV A业绩评价相关研究成果,为深入研究EV A业绩评价指标在我国的适用性奠定理论基础及应用思路指引。

标签:EV A;业绩评价;理论基础;思路EV A用于对企业业绩评价被全球各大企业广泛应用,帮助管理者为企业创造更多财富。

2010年,EV A业绩评价指标被运用于我国中央企业。

与此同时,更多性质的企业将EV A业绩评价指标应用于企业经营管理中。

总归,无论从理论界还是实务界,对EV A指标及其业绩评价体系均进行了大量研究。

因此,本文主要从理论和实证两大研究方向进行总结分析。

1理论研究1.1EV A理论研究国外理论界有关EV A理论研究已经相当成熟,并建立了相关研究模型,在全球范围内得到企业的广泛采用,成为一种全球性的评价指标。

而针对EV A理论的起源,普遍认可的是美国学者弗兰克在MertonMillerher和FrancoModigliani 两者研究(1958—1961)的基础上所提出的公司价值模型。

20世纪70年代以来,传统的财务管理及战略已经不适应全球环境的急剧变化和组织变革,加上传统财务指标存在着忽略股权资本成本、容易造假舞弊等缺陷,为了引导资源的有效配置,企业必须创造股东财富,提升企业经营业绩。

1975年Jensen和Meckling提出代理理论,明确指出股东和债权人要想保护自身利益需向企业管理者支付必要报酬。

这些都进一步奠定了EV A的理论基础。

直至1989年,EV A由美国思腾思特管理咨询公司注册并正式提出,在20世纪90年代中后期进行了推广并开始得到各界认可。

相比较国外,国内对于EV A的理论研究起步较晚,但也取得了一定的成就。

基于EVA的企业绩效评价文献综述(可编辑)

基于EVA的企业绩效评价文献综述(可编辑)基于EVA的企业绩效评价文献综述文献综述基于EVA的企业绩效评价随着中国资本市场的发展和不断完善,上市公司的经营业绩越来越受到其不同利益相关者的关注,这就要求衡量企业价值的指标能准确反映为股东创造的价值。

EVA作为一种新型的企业绩效评价方法,其核心思想是衡量企业业绩时必须考虑企业的权益资本成本机会成本,经营收益只有在补偿了经营成本和权益资本成本之后的余额才是企业真正创造的利润。

它克服了传统评价指标的缺陷,在一定程度上体现了上市公司为股东创造的价值,真正反映了企业的经营业绩,因而在国内外受到了广泛的探讨。

目前EVA在发达国家己经取代利润指标成为最准确的公司绩效衡量标准。

但由于我国尚不完善的资本市场,EVA理论在企业中的实践尚处于探索阶段。

因此,在当前引进EVA理念和相关的运作办法,对于我国的上市公司有着极其重要的现实意义。

1 EVA的定义EVAEconomic Value Added,即经济增加值,是由美国思腾思特公司于1982年提出的管理评价概念。

它是指经过调整后的税后净营业利润扣除企业全部资本成本后的净值。

这里所指的资本成本不仅包括债务资本成本,而且包括股权资本成本。

EVA的计算公式为:EVA税后净营业利润-资本总额×资本加权平均成本EVA与传统利润的企业业绩评价指标的最大区别在于它将股权资本成本也计入资本成本。

EVA的基本思路是:公司所有资本,其来源无论是股权资本还是债务资本,他们都是有机会成本的。

因此,投资者从公司至少应获得其投资的机会成本。

也就是说,从经营利润中扣除按权益的经济价值计算的资本的机会成本后,才是股东从经营活动中得到的增值收益。

由此可见,EVA可以帮助投资者了解目标公司的过去和现在是否创造了真正的价值,实现了对投资者高于资本成本的超额回报,更为重要的是EVA可以帮助投资者了解公司的经营现状并应用EVA分析和管理提高价值创造的能力和水平。

EVA的理论与应用研究综述

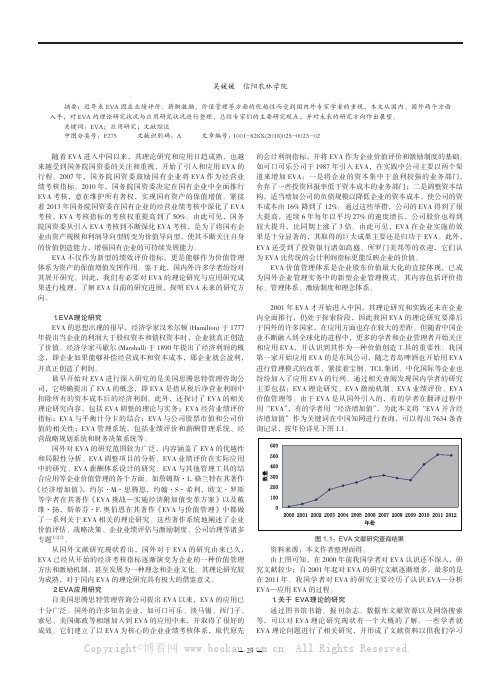

经济管理EVA的理论与应用研究综述吴媛媛 信阳农林学院摘要:近年来EVA因在业绩评价、薪酬激励、价值管理等方面的优越性而受到国内外专家学者的重视,本文从国内、国外两个方面入手,对EVA的理论研究状况与应用研究状况进行整理,总结专家们的主要研究观点,并对未来的研究方向作出展望。

关键词:EVA;应用研究;文献综述中图分类号:F275 文献识别码:A 文章编号:1001-828X(2018)025-0023-02随着EVA进入中国以来,其理论研究和应用日趋成熟,也越来越受到国务院国资委的关注和重视,开始了引入和应用EVA的行程。

2007年,国务院国资委鼓励国有企业将EVA作为经营业绩考核指标。

2010年,国务院国资委决定在国有企业中全面推行EVA考核,意在维护所有者权,实现国有资产的保值增值。

紧接着2013年国务院国资委在国有企业的经营业绩考核中深化了EVA 考核,EVA考核指标的考核权重提高到了50%。

由此可见,国务院国资委从引入EVA考核到不断深化EVA考核,是为了将国有企业由资产规模和利润导向型转变为价值导向型,使其不断关注自身的价值创造能力,增强国有企业的可持续发展能力。

EVA不仅作为新型的绩效评价指标,更是能够作为价值管理体系为资产的保值增值发挥作用。

鉴于此,国内外许多学者纷纷对其展开研究。

因此,我们有必要对EVA的理论研究与应用研究成果进行梳理,了解EVA目前的研究进展,探明EVA未来的研究方向。

一、国外研究综述1.EVA理论研究EVA的思想出现的很早,经济学家汉米尔顿(Hamilton) 于1777年提出当企业的利润大于股权资本和债权资本时,企业就真正创造了价值。

经济学家马歇尔(Marshall)于1890年提出了经济利润的概念,即企业如果能够补偿经营成本和资本成本,那企业就会盈利,并真正创造了利润。

最早开始对EVA进行深入研究的是美国思腾思特管理咨询公司,它明确提出了EVA的概念,即EVA是指从税后净营业利润中扣除所有的资本成本后的经济利润。

国内外EVA实证研究的综述与对比2

国内外EV A实证研究的综述与对比摘要20 世纪90 年代我国资本市场顺应经济的发展趋势开始起步,和其他发达资本主义国家的资本市场相比,我国资本市场的起步较晚,会计信息披露也比较薄弱,经过二十几年的发展,我国上市公司会计信息披露质量稳中求进,相对资本市场发展的初期,已经取得了很大的进步。

但同时我们也应关注到,近年来发生的关于上市公司的恶性事件中,无不渗透着会计信息披露问题。

本文针对股权分散化条件下,如何防止我国上市公司会计信息披露质量下降这一热点问题,在阅读大量相关文献的基础上,进行了较为深入的研究分析。

首先从文章的研究背景、研究意义出发,整理国内外的研究现状、研究内容和研究方法,接着介绍了相关理论基础。

论文的第三部分是股权分散化条件下会计信息披露质量下降的理论分析,主要分析会计信息披露存在的问题、原因及改善会计信息披露质量的必要性。

第四部分是股权高度分散化条件下,会计信息披露质量与股权集中度的实证推理,主要以深圳证交所第一大股东持股比例小于20%的上市公司为样本,采用逻辑回归的方法进行论证。

第五部分是给出股权分散化条件下,提高会计信息披露质量的途径,主要包括提高会计主体会计信息披露的积极性等方面。

最后一部分是结论和展望。

AbstractOur country's capital market started in the 1990s to adapt to economic development trends. Contracting with the capital market of the other developed capitalist countries, our country's capital market started to be late, the disclosure of accounting information was also relatively weak. After the development of capital market for 20 years, the disclosure of accounting information of listed companies in our country has been maintaining stability. It has made great progress to the capital market development for the early stages. However, we should pay attention to the listed companies on the serious incidents occurred in recent years at the same time.All incidents permeated the disclosure of accounting information.With the rapid development of the stock company system and capital markets, equity decentralization has become a trend. The stockholders (shareholders) turned the attention to the intuitive information of the capital market under the conditions of the dispersed ownership,1.1背景EV A的概念最早出现在1989年一篇题为《Financial Incentives Resolve the Shareholder-Value Puzzle》的论文中(Finegan 1989),但当时并未引起注意。

基于EVA的企业价值评价研究综述

基于EVA 的企业价值评价研究综述周伶俐赵琳摘要:EVA 是衡量和评价企业价值的一种方法。

通过对EVA 和企业价值的理论研究以及两者关系等方面的研究成果进行回顾,可对基于EVA 的企业价值评价问题的发展趋势进行展望和预测。

研究表明:未来对EVA 的研究将会集中在对EVA 指标体系的完善、EVA 业绩评价与薪酬激励的结合以及构建基于中国国情的EVA 实施模式。

关键词:EVA ;企业价值;评价研究经济增加值(EVA )由美国斯特恩·斯图尔特(SternStewart )管理咨询公司于1989年首次提出,目前已广泛应用于西方企业业绩评价体系。

与此同时,国内外学者对EVA 作了大量研究进而形成了基于EVA 的企业价值评价的不同见解和结论。

对其进行回顾有助于反思其间的合理和缺憾之处,判断相关研究未来的发展趋向。

目前对企业价值在财务学界形成统一观点:企业的内在价值,即企业未来现金流量的现值就是企业价值的本质。

EVA 是指企业资本收益与资本成本之间的差额,也即企业税后营业净利润与投入的全部资本成本之间的差额,是扣除所有投入资本成本之后的剩余收益。

随着EVA 的出现和应用,单纯从现金流量现值考虑企业价值显然不太合理。

一、基于EVA 的企业价值研究(一)基于EVA 的企业价值的提出现金流量只是经济收益的一种表现形式,较为全面反映经济收益的指标应是经济利润。

著名英国经济学家Marshall 在《经济学原理》中指出,只有在净利润基础上减掉投入资本以现行利率计算的利息,才能获得实际意义上的利润,也即经济利润。

随后,经济利润的思想得到进一步发展,剩余收益(RI )得以产生。

爱德华兹和贝尔于1961年最早提出RI ,RI=经营利润-资本成本,强调资本的机会成本。

随后,Stern Stewart 拓展了RI 概念,并将RI 改名为经济增加值(EVA ),且提出运用EVA 进行企业价值评估的思想,即在评价企业价值时,应在利润基础上考虑资金的机会成本。

《基于EVA的企业绩效评价研究文献综述2100字》

基于EV A的企业绩效评价研究国内外文献综述国外对EV A 的研究可以分为理论研究和应用研究两个方面:(1)理论研究国外的主流研究,主要集中在对EV A 的价值相关性研究。

其中,Stephen O’Byrne(1996)认为,EV A 对公司市场价值的解释力,远远大于NOPAT 对公司市场价值的解释力;S R Rajan(1999)对美国1998 年的电力行业上市公司的业绩评价指标与公司价值之间的关系进行了研究,认为EV A 对公司价值的解释力最强;Maja Llic(2010)通过对几家成功运用EV A 的企业进行相关性分析,对EV A 实施现状进行了概述。

(2)应用研究国外的研究集中在EV A 评价业绩可行性研究和价值管理应用性研究两个方面。

Desai(2006)利用了一个完整的公司案例,比较了会计调整前和调整后的EV A,并且介绍了公司可以采用的一些基于EV A 的奖金计划。

虽然大部分研究显示,基于EV A 的管理薪酬体系对企业激励机制的作用是积极的,但EV A也并非完美无缺。

Lokanandha(2006)的研究显示,它不能使管理者和股东达成利益同盟,管理者和股东之间利益的差异在一定程度上得到调和。

我国对EV A 的研究与国外类似,也可以分为理论和应用两大方面,在取得成就的同时也有实际运用方面存在的问题。

(1)理论研究关于EV A 在理论上的研究主要有:刘会敏(2009)针对我国国有企业业绩评价体系存在的问题,主张采用EV A 指标,认为这个指标能反映企业真实的经营业绩、避免企业短期行为等,为我国企业大规模应用EV A提出了针对性的建议;王晓丽和冒乔玲(2011)从资本市场、公司内部治理等方面,分析并肯定了中国企业实施EV A 的可行性,认为EV A 管理体系能够有效地诊治中国企业资源配置效率低、侵犯投资人利益的痼疾,同时,他们也提出,中国企业推行EV A 管理体系既要考虑中国经济的转轨特征,又要适应企业自身及所在行业的特点的若干举措,从而实现EV A 的本土化。

文献综述样本

文献综述摘要:作为一种新兴的评价企业业绩的方法,EVA在许多西方发达国家的企业得到广泛应用。

本文论述了EVA模型以及它在业绩评价的几点创新,就此分析了EVA方法在业绩评价中存在的一些局限和不足,并针对性地提出了一些改进措施,对EVA的广泛应用有一定的借鉴意义。

EVA评价指标可以准确地反映企业价值创造的实际状况,促使经营者更加注重企业的长期发展,从而实现企业价值最大化。

如今此方法在英、美等发达国家备受关注,主要是把它作为一个财务指标对企业的获利能力和管理绩效进行计量和评价。

它比传统上通过财务报表业绩来确定企业经营绩效更为有效,它能够引导企业创造价值以及衡量企业是否创造价值。

关键字:经济增加值EVA;业绩评价;管理绩效;激励制度前言:经济增加值EVA主要对公司股东价值的增值进行计量,是在公司内部决策和管理上使用的一种不同的利润计算方法,它是通过从经过调整后的税后净利润中,扣除资本成本的方式来实现这一目的的,因而它具有巨大的功能和优势。

如今此方法在英、美等发达国家备受关注,主要是把它作为一个财务指标对企业的获利能力和管理绩效进行计量和评价。

它比传统上通过财务报表业绩来确定企业经营绩效更为有效,它能够引导企业创造价值以及衡量企业是否创造价值。

正文:EVA评价指标可以准确地反映企业价值创造的实际状况,促使经营者更加注重企业的长期发展,从而实现企业价值最大化。

根据这种情况,我参阅部分书籍、文献,对以前专家学者对有关纳税筹划的基本概念、观点,及其相关的一些问题有了一些综合认识。

我尝试一些较有代表性的观点进行综合分析、比较,力求探索纳税筹划的实质问题。

本文对文献的综述是对EVA运用的不同观点引出对其基本观点的对比,一步一步进行税收筹划特征、目的等进行深入探讨。

一、EVA模型综述王俊梅等在《论经济附加值(EVA)的局限与改进》中提到经济增加值(Economic Value Added。

EVA)的理论基础根源于剩余收益思想,是Stem&Stewart咨询公司针对剩余收益作为单期间业绩评价指标存在的局限性而开发出来的。

【文献综述】基于EVA的企业绩效评价

文献综述基于EVA的企业绩效评价随着中国资本市场的发展和不断完善,上市公司的经营业绩越来越受到其不同利益相关者的关注,这就要求衡量企业价值的指标能准确反映为股东创造的价值。

EVA作为一种新型的企业绩效评价方法,其核心思想是衡量企业业绩时必须考虑企业的权益资本成本(机会成本),经营收益只有在补偿了经营成本和权益资本成本之后的余额才是企业真正创造的利润。

它克服了传统评价指标的缺陷,在一定程度上体现了上市公司为股东创造的价值,真正反映了企业的经营业绩,因而在国内外受到了广泛的探讨。

目前EVA在发达国家己经取代利润指标成为最准确的公司绩效衡量标准。

但由于我国尚不完善的资本市场,EVA理论在企业中的实践尚处于探索阶段。

因此,在当前引进EVA理念和相关的运作办法,对于我国的上市公司有着极其重要的现实意义。

1EVA的定义EVA(Economic Value Added),即经济增加值,是由美国思腾思特公司于1982年提出的管理评价概念。

它是指经过调整后的税后净营业利润扣除企业全部资本成本后的净值。

这里所指的资本成本不仅包括债务资本成本,而且包括股权资本成本。

EVA的计算公式为:EV A=税后净营业利润-资本总额×资本加权平均成本EVA与传统利润的企业业绩评价指标的最大区别在于它将股权资本成本也计入资本成本。

EVA的基本思路是:公司所有资本,其来源无论是股权资本还是债务资本,他们都是有机会成本的。

因此,投资者从公司至少应获得其投资的机会成本。

也就是说,从经营利润中扣除按权益的经济价值计算的资本的机会成本后,才是股东从经营活动中得到的增值收益。

由此可见,EVA可以帮助投资者了解目标公司的过去和现在是否创造了真正的价值,实现了对投资者高于资本成本的超额回报,更为重要的是EVA可以帮助投资者了解公司的经营现状并应用EVA分析和管理提高价值创造的能力和水平。

2 国外文献综述经济增加值,作为一种度量企业经营业绩的指标,已有200多年的历史。

基于经济增加值(EVA)的业绩考核:资本成本率确定文献综述

基于经济增加值(EVA)的业绩考核:资本成本率确定文献综述作者:王丹来源:《时代经贸》2013年第04期【摘要】自20世纪80年代经济增加值(EVA)提出以来,国外系列著名公司在实施中取得了巨大成绩。

2010年起国资委将EVA作为央企业绩评价的重要指标,因此对EVA这一前沿新发展的事物进行一些探讨是有益的。

本文着重讨论了在使用EVA作为绩效考核指标时权益资本成本率的确认方法。

本文的最后对与国有企业在使用EVA进行绩效考核时使用何种方法确定资本成本更为恰当提出了建议。

【关键词】经济增加值;EVA;资本成本一、引言EVA是Economic Value Added的英文缩写。

它是20世纪80年代由美国推出并逐步风行的一种经营业绩考核工具,源于诺贝尔奖获得者、经济学家默顿·米勒和弗兰克·莫迪格莱尼关于公司价值的模型。

1982年美国思腾思特公司正式推出EVA体系。

EVA是指企业经营产生的税后净利润扣除所有资本成本(包括权益资本成本和债权资本成本)后的剩余部分。

直接表现为公司税后净营业利润减去所有资本成本的差额。

相比传统业绩评价指标,EVA存在多方面优势,它考虑了权益资本成本,传统会计在计算利润时都只扣除了债务资本成本(利息);它部分减少了会计信息失真现象;它更加关注企业的长期发展,而不是像会计利润一样仅仅着重当期业绩,并将股东财富与企业决策联系在一起。

经过20世纪90年代的发展,由于EVA指标的强概括性、单一化、综合性等特点,越来越受到企业界的关注与青睐。

EVA在我国的使用起步较晚。

我国国资委《暂行办法》规定,从2010年起将EVA作为央企业绩评价的重要指标。

目前实施的资本成本率不是建立在市场基础之上,而是行政规定的。

统一的资本成本率没有反映企业之间在风险和融资成本方面的差异,会影响EVA的准确性、在不同行业和不同企业之间的可比性。

对于高风险行业和企业,规定的资本成本率有可能偏低,将鼓励企业无视资本成本,盲目追求高风险项目投资。

基于EVA商业银行价值评估研究

基于EVA商业银行价值评估研究EVA能够真实反映企业价值,将股东财富与企业决策联系在一起,着眼于企业的长期发展,引导企业科学的价值观。

如今国际以及国内的许多大型企业已经引进EVA管理体系,同时显示了其引导企业创造价值的先进性。

目前,中国金融市场已经全面开放,中国金融机构面临着很大的挑战,尽管我国现代商业银行较国外起步较晚,但已与发达国家银行业价值创造理念相接轨,很多国家的银行已经在绩效考核当中融入价值创造评价指标;EVA诞生于市场经济高度发达的美国,而中国由于历史和现实的原因,市场经济起步较晚,企业所处环境以及经营状况和国外的企业有很大的不同,从而对于EVA管理体系在中国上市公司的应用价值的研究非常必要。

如何正确评价上市公司的真实价值也是投资者关心的问题,因而对EVA估值模型的具体运用的研究也是非常必要的。

我国的银行业也逐步开始引入EVA指标进行管理。

2002年,中国建设银行开始应用EVA指标对分行以及风险进行考核,从定性考核转向定量考核。

中国工商银行于2005年引入EVA理念,中国农业银行也于当年制订了以经济增加值为核心的绩效考核制度。

我国商业银行都在积极探索经济增加值在薪酬激励、预算管理、经营绩效评估、成本管理等方面的应用。

EVA先进的管理理念能够帮助商业银行进行目标管理,实现企业价值以及员工自身价值最大化,从价值管理角度出发正确引导商业银行健康持续发展,因而现代商业银行应该根据自身情况逐步引入EVA价值体系。

我国商业银行在完善公司治理结构和规范运营机制的同时,应不断积极借鉴国外商业银行先进的EVA评价理论和方法,提高经营管理能力和价值创造能力。

因此,本文在阐述EVA理论以及公司价值评估理论和方法的基础上,结合商业银行特点,将EVA理论具体运用到商业银行价值评估当中,并通过实证分析,以国内最大的国有商业银行—中国工商银行作为代表,通过对其EVA的具体计算以及企业价值的评估,希望能够对商业银行运用EVA理论改善经营状况,提高价值创造能力提供借鉴;同时也为投资者针对我国上市银行价值投资提供建议。

基于EVA模型的文献综述

1、绪论1.1研究背景与研究意义1.1.1研究背景1.1.2研究意义1.2研究内容与研究结构1.2.1研究内容1.2.2研究结构画了一个结构图1.3文献综述1.3.1国外1.3.2国外1.3.3对现有文献的评价1.4论文的创新与不足2、价值评估方法比较2.1现金流量折现法2.2相对估值法2.3期权定价法2.4 EVA估值法3、银行EVA模型的构建3.1 EVA模型的计算3.1.1 NOPAT3.1.2 TC3.2.3 WACC3.1.4计算3.2基于EVA模型的企业价值评估模型的构建3.2.1 一阶段模型3.2.2 二阶段模型4、基于EVA模型的实证分析4.1 xx银行的基本情况分析4.2 xx银行的价值评估4.3 结果的检验和解释4.3 估值方法的局限性5、投资建议6、参考文献2价值评估方法:现金流折现法一、股利现金流量模型难预测,很少用二、实体现金流量模型实体现金流量=股权现金流量+债务现金流量三、股权现金流量模型用的多相对估值法根据类似企业的市场定价来估算目标企业的价值一、市盈率法二、市净率法三、收入乘数法:期权定价法经济增加值(EVA)评估方法1、企业经济效益-该收益所产生的成本=剩余收益2、EVA估值模型EVA可以反映企业经济业绩的好坏,但是不能直接评估。

所以建立模型。

根据现金折现流量法:已知最终的式子:3、模型的构建3.1单阶段EVA估值模型适用于在单阶段内,企业EVA以固定增长率g保持增长3.2两阶段EVA估值模型总结:EVA模型对银行投资决策的影响文献整理:孙晓佳:各个变量怎么取的实证部分:CSMAR数据整理得出、国泰君安研报工行:预测NOPAT、TC、WACC敏感性分析王钟雅:应用于企业绩效很多家银行的实证贺湘:EVA值跟股价存在线性关系,用回归分析做的孙正东:兴业银行。

基于EVA的公司业绩评价与市场价值相关性文献综述

基于EVA的公司业绩评价与市场价值相关性文献综述作者:郑庆华冯静雯来源:《会计之友》2013年第21期【摘要】 EVA业绩评价指标自1993年在我国首次被引入,就引起了学者的广泛关注,随后为开发中国市场,思腾思特公司在2001年进驻中国,并开始就中国国情和市场现状进行EVA试点研究。

国资委于2010年初宣布对国内央企实施EVA的业绩考核方式,更是激发了学者们的兴趣和研究的热情。

文章通过追溯EVA的理论源头,总结国内外众多EVA研究者多角度的研究思路和所得出的结论,为接下来更深入地剖析经济增加值在我国的适用性奠定理论基础。

【关键词】 EVA;业绩评价;市场价值2010年初,根据修订的央企业绩考核办法,国资委宣布其所管辖的央企全部实施EVA的业绩考核办法。

该考核办法摒弃了原来的净资产收益率指标,以利润总额和EVA作为业绩考核的主要指标,且EVA指标占据了考核分量的40%之多。

EVA是指企业税后净营业利润减去投资资本的差,与传统业绩评价指标相比,它创新性地考虑了股东投资成本,更准确地反映企业的价值创造能力,一经引进就受到国内很多学者的青睐。

目前青岛啤酒、东风汽车等都开始尝试运用EVA评价指标衡量公司业绩,并将其作为内部管理的重要因素之一。

作为经济领域时下最热门的话题,EVA在我国央企使用以来已暴露出一些问题,譬如所需数据披露的完整性、中国市场的不成熟、评价结果的逆反性等等都制约着经济增加值在我国的广泛推行。

一、EVA的涵义EVA(Economic Value Added)即经济增加值,在当下有了比较规范和准确的定义,即指企业税后净营业利润与企业资本成本之间的差额。

经济增加值的概念不是20世纪才出现,这种理念可以追溯到18世纪,Hamilton(1777)提出企业若要创造价值,其报酬率必须超过负债及权益的资本成本。

Alfred Marshall(1890)提出企业实现的利润应该在扣除企业投入的资本后仍有剩余才说明企业具有成长性。

经济增加值的文献综述

经济增加值的文献综述全文共四篇示例,供读者参考第一篇示例:经济增加值(Economic Value Added,EVA)是一个重要的财务概念,它提供了衡量企业经济表现的一种新方法。

EVA的概念最早可以追溯到19世纪初,但直到20世纪80年代末,它才被重新发现并广泛应用于企业管理领域。

本文将对EVA的相关研究进行综述,探讨其定义、计算方法、影响因素以及对企业绩效评价的作用。

我们需要明确EVA的定义。

EVA是指企业经济活动所创造的增加值,它代表了企业在经营活动中所创造的真正价值。

EVA的计算方法主要通过对企业经济活动中的成本、资本占用及盈利能力进行综合分析,将企业经济利润与其资本成本相结合,从而得出一个最终的经济增加值指标。

通过对EVA的计算,企业可以更加准确地衡量自身经济绩效,并据此调整经营策略,提高企业的经济效益。

EVA的计算方法主要包括以下几个步骤:确定企业的资本成本,即资本的机会成本和权益成本。

然后,计算企业的经济利润,即扣除资本成本后的净利润。

根据经济利润和资本成本的比较,得出EVA的数值。

通过这一计算方法,可以准确地衡量企业的经济增加值,并为企业管理者提供决策依据。

在EVA的计算过程中,有一些影响因素需要特别注意。

企业的盈利能力是影响EVA的重要因素之一。

较高的盈利能力可以增加企业的经济增加值,而较低的盈利能力则会减少企业的EVA。

企业的资本成本也是影响EVA的关键因素之一。

较低的资本成本可以增加企业的经济增加值,而较高的资本成本则会减少企业的EVA。

市场竞争、行业环境以及宏观经济环境等因素也会对企业的EVA产生影响。

EVA的概念不仅仅是一个财务指标,它对企业的经营管理也有着重要的作用。

通过对EVA的计算,企业可以更加清晰地了解自身的经济表现,并据此进行经营决策。

如果企业的EVA数值较低,管理者可以考虑调整企业的经营策略,降低资本成本,提高盈利能力,以提高EVA的数值。

EVA还可以作为企业的绩效评价指标,用于激励员工和管理者,从而促进企业的持续发展。

《基于EVA模型的奥克股份企业价值研究》

《基于EVA模型的奥克股份企业价值研究》一、引言随着经济全球化的不断深入,企业价值的评估已成为企业战略决策、投资分析、并购重组等经济活动的重要依据。

EVA(经济增加值)模型作为一种有效的企业价值评估工具,能够全面反映企业的经济收益和价值创造能力。

本文以奥克股份为例,基于EVA模型对企业价值进行研究,以期为企业决策者提供参考依据。

二、奥克股份背景简介奥克股份是一家主要从事石油化工、精细化工、新材料等领域的企业。

公司具有较强的研发能力和市场竞争力,在行业内具有较高的地位。

然而,随着市场竞争的加剧和宏观经济环境的变化,企业面临着越来越多的挑战。

因此,对企业价值进行深入研究,有助于企业把握市场机遇,制定科学的战略决策。

三、EVA模型及其应用1. EVA模型概述EVA模型是一种综合考虑企业资本成本和经济效益的企业价值评估模型。

它通过计算企业税后营业净利润与资本成本之间的差额,来反映企业的经济增加值。

EVA模型能够全面评估企业的经营绩效和价值创造能力,为投资者、债权人、企业决策者等提供有价值的参考信息。

2. EVA模型在奥克股份的应用本文采用EVA模型对奥克股份的企业价值进行研究。

首先,收集奥克股份的财务数据,包括税后营业净利润、资本成本、资本总额等。

其次,根据EVA模型的计算公式,计算出奥克股份的EVA值。

最后,结合市场环境、行业状况、企业发展策略等因素,对奥克股份的企业价值进行综合评估。

四、奥克股份企业价值分析1. 财务数据分析通过收集奥克股份的财务数据,我们发现公司具有较强的盈利能力、营运能力和成长能力。

税后营业净利润稳定增长,资本结构合理,资本成本控制在较低水平。

这些因素为奥克股份创造经济增加值提供了有力保障。

2. EVA值计算及分析根据EVA模型的计算公式,我们计算出奥克股份的EVA值。

通过与同行业其他企业的EVA值进行比较,发现奥克股份的EVA值处于行业中等偏上水平,表明企业具有一定的价值创造能力。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1.1研究背景与研究意义

1.1.1研究背景

1.1.2研究意义

1.2研究内容与研究结构

1.2.1研究内容

1.2.2研究结构

画了一个结构图

1.3文献综述

1.3.1国外

1.3.2国外

1.3.3对现有文献的评价

1.4论文的创新与不足

2、价值评估方法比较

2.1现金流量折现法

2.2相对估值法

2.3期权定价法

2.4 EVA估值法

3、银行EVA模型的构建

3.1EVA模型的计算

3.1.1 NOPAT

3.1.2 TC

3.2.3 WACC

3.1.4计算

3.2基于EVA模型的企业价值评估模型的构建

3.2.1一阶段模型

3.2.2二阶段模型

4、基于EVA模型的实证分析

4.1 xx银行的基本情况分析

4.2 xx银行的价值评估

4.3结果的检验和解释

4.3估值方法的局限性

5、投资建议

6、参考文献

2价值评估方法:

现金流折现法

一、股利现金流量模型

难预测,很少用

二、实体现金流量模型

实体现金流量=股权现金流量+债务现金流量

三、股权现金流量模型

用的多

相对估值法

根据类似企业的市场定价来估算目标企业的价值

一、市盈率法

二、市净率法

三、收入乘数法:

总结:

EVA模型对银行投资决策的影响

文献整理:

孙晓佳:各个变量怎么取的

实证部分:CSMAR数据整理得出、国CC

敏感性分析

王钟雅:应用于企业绩效

很多家银行的实证

贺湘:

EVA值跟股价存在线性关系,用回归分析做的

孙正东:

兴业银行

期权定价法

经济增加值(EVA)评估方法

1、企业经济效益-该收益所产生的成本=剩余收益

2、EVA估值模型

EVA可以反映企业经济业绩的好坏,但是不能直接评估。所以建立模型。

根据现金折现流量法:已知

最终的式子:

3、模型的构建

3.1单阶段EVA估值模型

适用于在单阶段内,企业EVA以固定增长率g保持增长

3.2两阶段EVA估值模型