2017年终奖个人所得税怎么计算

2017最新个人所得税税率表

个人所得税2017最新版2017最新个人所得税税率表精心为大家准备了2017年最新个人所得税税率表,3500元起征点,包括工资税率表、年终奖税率表、劳务税率表等等,简单明了的表格,让您看得明明白白。

一、工资、薪金所得工资、薪金所得,适用七级超额累进税率,税率为百分之三(3%)至百分之四十五(45%)。

说明:1、本表含税级距中应纳税所得额,是指每月收入金额- 各项社会保险金(五险一金) - 起征点3500元(外籍4800元)的余额。

2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

二、年终奖所得年终奖所得,将年终奖金额除以12个月,以每月平均收入金额来确定税率和速度扣除数,年终奖所得税率表与工资、薪金所得的税率表相同,只是他们的计算方式不同。

说明:1、本表平均每月收入为年终奖所得金额除以12个月后的平均值。

2、税率表与工资、薪金所得税率表相同。

三、个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用税率表:说明:1、本表含税级距指每一纳税年度的收入总额,减除成本,费用以及损失的余额。

2、含税级距适用于个体工商户的生产、经营所得和对企事业单位的承包经营承租经营所得。

不含税级距适用于由他人(单位)代付税款的承包经营、承租经营所得。

四、稿酬所得稿酬所得,适用比例税率,税率为百分之二十,并按应纳税额减征百分之三十,实际税率为百分之十四。

五、劳务报酬所得劳务报酬所得遵循以下税率表说明:1、表中的含税级距、不含税级距,均为按照税法规定减除有关费用后的所得额。

2、含税级距适用于由纳税人负担税款的劳务报酬所得;不含税级距适用于由他人(单位)代付税款的劳务报酬所得。

六、特许权使用费所得、财产租赁所得每次收入不超过4,000元的,减除费用800元;4,000元以上的,减除20%的费用,然后就其余额按比例税率20%征收。

2017年工资的个人所得税如何计算

2017年工资的个人所得税如何计算个人所得税的征税对象是指工资超过3500元的个人,按照个人所得税税率表来计算其应缴纳一定的税款。

那么个人所的税怎么计算?下面店铺整理的2017年工资的个人所得税计算方法,供你参考。

2017年个人所得税计算方法2017年最新版个人所得税税率表,工资薪金所得采用3500元的起征点,个人所得税是怎么计算的,年终奖个人所得税计算方法。

工资个税的计算公式为:应纳税额=(工资薪金所得 -“五险一金”-扣除数)×适用税率-速算扣除数一、工资、薪金所得适用七级超额累进税率,税率为百分之三至百分之四十五。

说明:1、本表含税级距中应纳税所得额,是指每月收入金额 - 各项社会保险金(五险一金) - 起征点3500元(外籍4800元)的余额。

2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

二、年终奖所得年终奖所得,将年终奖金额除以12个月,以每月平均收入金额来确定税率和速度扣除数,年终奖所得税率表与工资、薪金所得的税率表相同,只是他们的计算方式不同。

说明:1、本表平均每月收入为年终奖所得金额除以12个月后的平均值。

2、税率表与工资、薪金所得税率表相同。

个人取得全年一次性奖金或年终加薪,应当如何缴纳个人所得税个人取得全年一次性奖金(包括年终加薪)的,应分两种情况计算缴纳个人所得税:1)个人取得全年一次性奖金且获取奖金当月个人的工资、薪金所得高于(或等于)税法规定的费用扣除额的。

计算方法是:用全年一次性奖金总额除以12个月,按其商数对照工资、薪金所得项目税率表,确定适用税率和对应的速算扣除数,计算缴纳个人所得税。

计算公式为:应纳个人所得税税额=个人当月取得的全年一次性奖金×适用税率-速算扣除数个人当月工资、薪金所得与全年一次性奖金应分别计算缴纳个人所得税。

2)个人取得全年一次性奖金且获取奖金当月个人的工资、薪金所得低于税法规定的费用扣除额的,计算方法是:用全年一次性奖金减去应纳个人所得税税额=(个人当月取得全年一次性奖金-个人当月工资、薪金所得与费用扣除额的差额)×适用税率-速算扣除数。

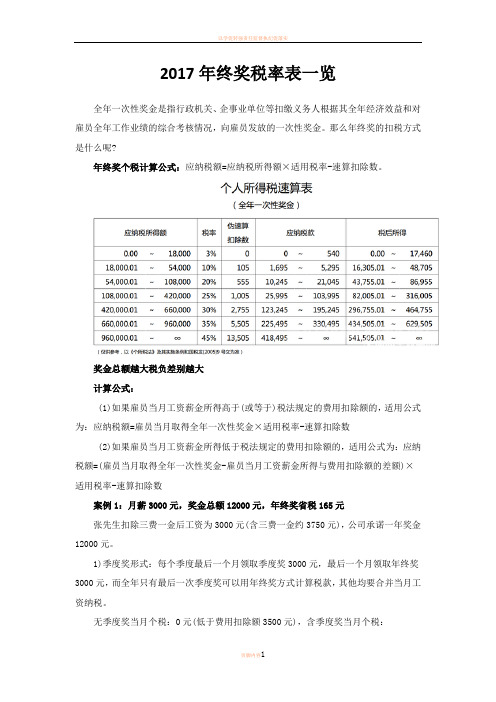

2017年终奖税率表(清晰一览表)

2017年终奖税率表一览全年一次性奖金是指行政机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。

那么年终奖的扣税方式是什么呢?年终奖个税计算公式:应纳税额=应纳税所得额×适用税率-速算扣除数。

奖金总额越大税负差别越大计算公式:(1)如果雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额的,适用公式为:应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数(2)如果雇员当月工资薪金所得低于税法规定的费用扣除额的,适用公式为:应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数案例1:月薪3000元,奖金总额12000元,年终奖省税165元张先生扣除三费一金后工资为3000元(含三费一金约3750元),公司承诺一年奖金12000元。

1)季度奖形式:每个季度最后一个月领取季度奖3000元,最后一个月领取年终奖3000元,而全年只有最后一次季度奖可以用年终奖方式计算税款,其他均要合并当月工资纳税。

无季度奖当月个税:0元(低于费用扣除额3500元),含季度奖当月个税:(3000+3000-3500)×10%-105=145元,含年终奖当月个税:(3000-500)×3%=75元全年税额:145×3+75=510元(2)年终奖形式:每月工资3000元(扣除三费一金),年终奖12000元。

每月工资个税:0元,年终奖个税:(12000-500)÷12≈958,对应税率为3%,速算扣除数为0,(12000-500)×3%=345元全年年终奖税率额:345元年终奖形式税负比季度奖形式全年少纳税165元。

2017年个人所得税税率表年终奖

2017年个人所得税税率表年终奖2017年个人所得税税率表年终奖年底将至,一大波年终奖正在路上迫不及待要到员工的手里啦!2017年年终奖个人所得税税率是怎样的呢?下面是小编整理的2017年个人所得税税率表年终奖,欢迎阅读!年终奖应缴个人所得税是如何计算首先计算应纳税所得额,若当月工资薪金所得低于3500元起征点,则应纳税所得额=年终奖-(3500-当月工资),若高于3500,则应纳税所得额=年终奖;其次,将应纳税所得额除以12,按其商数确定新七级税率体系中适用税率和速算扣除数;最后,采用计算公式。

如下:缴纳个税=应纳税所得额×税率-速算扣除数例一: 当月工资低于3500的计算例题计算公式:应纳个人所得税税额=(个人当月取得全年一次性奖金-个人当月工资与费用扣除数的差额)*适用税率-速算扣除数例:一个人年终奖为12000元,当月工资为3000元,则12000-(3500-3000)=11500,以11500/12其商数为958.33元对应的适用税率为3%,速算扣除数为0,年终奖为11500*3%=345元当月工资低于3500元的费用扣除标准,不再缴纳个人所得税。

该纳税人当月共计应纳个人所得税为345元。

例二: 当月工资超过3500的计算例题个人当月工资收入与全年一次性奖金应分别计算缴纳个人所得税。

例:一个人年终奖为7200元,当月工资为5100元,以7200除以12,其商数为600,对应的适用税率为3%,年终奖所得税为7200*3%=216元当月工资应纳税为5100-3500-550(统筹)=1050*3%=31.5元该纳税人当月共计应纳个人所得税为216+31.5=247.5元拓展阅读——企业年终奖注意事项及计算方法一、企业管理层对于年终奖需注意的几点事项:1、单位必须发放年终奖吗?年终奖的发放,劳动法律没有硬性规定,是否发放年终奖,属于单位的自主权。

但如果劳动合同中有明确规定,或者单位的规章制度中对年终奖有明确规定,单位就应该按照约定或者规定发放。

2017年终奖的个人所得税常用计税方法

2017 年终奖的个人所得税常用计税方法全年一次性奖金,是指行政机关、企事业单位等扣缴义务人根据全

年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次

性奖金,包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情

况兑现的年薪和绩效工资。

下面是ybys 小编为大家带来的年终奖的个

人所得税常用计税方法,欢迎阅读。

一、(年终奖)全年一次性奖金包括哪些内容?

全年一次性奖金,是指行政机关、企事业单位等扣缴义务人根据

全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一

次性奖金,包括年终加薪、实行年薪制和绩效工资办法的单位根据考核

情况兑现的年薪和绩效工资。

个人在多个单位取得全年一次性奖金时,只能选择其中一个单位

的全年一次性奖金按全年一次性奖金计税办法计税。

若纳税人在一个月度内分次取得属于全年一次性奖金性质的收

入,可以将其合并后采用全年一次性奖金的计税办法。

小赵:我们GS 今年除了年终奖,还给我发了半年奖和个人先进奖,都能用年终奖的算法吗?

园区地税:不能。

雇员取得除全年一次性奖金以外的其它各种名

目的奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当

月工资、薪金收入合并,按税法规定缴纳个人所得税。

老钱:我们GS12 月份给我发了年终奖10000 元,年末双薪5000 元;另外还有5000 元工资、1000 元加班费,请问都能用年终奖的算法吗?

园区地税:在同一个月内分次取得的年终奖和年末双薪都属于全

年一次性奖金性质的收入,故您适用全年一次性奖金计税办法的收入为。

2017年终奖计算公式

2017年终奖计算公式年终奖也会要像发工资一样的扣税,以下是店铺为你整理的2017年终奖计算公式,希望大家喜欢!2017年终奖计算公式年终奖计算公式:应纳税额=应纳税所得额(即年终奖的总额)×适用税率-速算扣除数我们举例就年终奖的正确计算方法和虚构的新规定上面的错误计算方法作一个对比。

年终奖个人所得税计算方法1发放奖金当月的工资超过3500那么先将员工当月内取得的全年一次性奖金,除以12个月,按其商数确定税法规定的适用税率和速算扣除数。

然后按公式:应纳税额=应纳税所得额(即年终奖的总额)×适用税率-速算扣除数举例:张先生年终奖金是24000元,而且当月工资为3600元。

我们先算税率24000÷12=2000元那么对应税率表应该是10%的税率和105的速算扣除数。

应纳税额:24000 ×10%-105=2295元2发放奖金当月工资低于3500那么我们要先用奖金把工资补到3500,再用剩下的奖金来计算。

举例:王女士年终奖19100元,发放当月工资是3400元。

那么我们就要从19100元的奖金里面拿100元来把工资补足3500元。

用剩下的19000元来计算年终奖个人所得税。

19000元÷12=1583.3元,对应税率表,税率为10%速算扣除数为105元。

应缴纳:19000元×10%-105=1795元错误的计算方法:我们用错误的方法来为大家举例子:陈女士今年12月获得的年终奖为18000元,王女士年终奖为19000元。

陈女士:18000÷12=1500元,对应税率及速算扣除数为:3%、0,应纳税额=[(18000÷12)×3%-0]×12=540元,税后所得17460元。

王女士:19000÷12≈1583元,对应税率及速算扣除数为:10%、105,应纳税额=[(19000÷12)×10%-105]×12=640元,税后所得18360元。

2017最新个人所得税税率表

个人所得税2017最新版2017最新个人所得税税率表精心为大家准备了2017年最新个人所得税税率表,3500元起征点,包括工资税率表、年终奖税率表、劳务税率表等等,简单明了的表格,让您看得明明白白。

一、工资、薪金所得工资、薪金所得,适用七级超额累进税率,税率为百分之三(3%)至百分之四十五(45%)。

说明:1、本表含税级距中应纳税所得额,是指每月收入金额 - 各项社会保险金(五险一金) - 起征点3500元(外籍4800元)的余额。

2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

二、年终奖所得年终奖所得,将年终奖金额除以12个月,以每月平均收入金额来确定税率和速度扣除数,年终奖所得税率表与工资、薪金所得的税率表相同,只是他们的计算方式不同。

说明:1、本表平均每月收入为年终奖所得金额除以12个月后的平均值。

2、税率表与工资、薪金所得税率表相同。

三、个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用税率表:说明:1、本表含税级距指每一纳税年度的收入总额,减除成本,费用以及损失的余额。

2、含税级距适用于个体工商户的生产、经营所得和对企事业单位的承包经营承租经营所得。

不含税级距适用于由他人(单位)代付税款的承包经营、承租经营所得。

四、稿酬所得稿酬所得,适用比例税率,税率为百分之二十,并按应纳税额减征百分之三十,实际税率为百分之十四。

五、劳务报酬所得劳务报酬所得遵循以下税率表说明:1、表中的含税级距、不含税级距,均为按照税法规定减除有关费用后的所得额。

2、含税级距适用于由纳税人负担税款的劳务报酬所得;不含税级距适用于由他人(单位)代付税款的劳务报酬所得。

六、特许权使用费所得、财产租赁所得每次收入不超过4,000元的,减除费用800元;4,000元以上的,减除20%的费用,然后就其余额按比例税率20%征收。

工资、奖金所得税计算方法2017

工资、奖金所得税计算方法2017

税法规定:个人所得税是国家对本国公民、居住在本国境内的个人的所得征收的一种所得税。

2011 年9 月1 日起,个税免征额调至3500

元。

对单位职工而言,个人所得包括工资、奖金、年终奖金、劳动分红、津贴、补贴、劳务报酬、稿酬、福利费发放的实物等以及与任职或受雇有关的其他所得。

单位是代扣代缴个人所得税的法定义务人。

下面是yjbys 小编为大家带来的工资、奖金所得税计算方法,欢迎阅读。

1 不纳税项目

基养、医保、失业金、公积、年金、营养、山洞费、独子、差费、托儿费。

2 计算公式

1. 应纳税所得额=应得工资+应得奖金-3500-不纳税项目

2. 应纳税额速算方法:

(1) 当应纳税所得额≤0 时,应纳税额=0

(2) 当0 小于应纳税所得额≤1500 时,应纳税额=应纳税所得

额*3%

(3)当1500 小于应纳税所得额≤4500 时,应纳税额=应纳税所

得额*10%-105

(4) 当4500 小于应纳税所得额≤9000 时,应纳税额=应纳税所

得额*20%-555

(5) 当9000 小于应纳税所得额≤35000 时,应纳税额=应纳税

所得额*25%-1005

3 计算步骤

1. 工资税:按上述公式计算,此时公式中应得奖金项为零,应纳税额对应工资单中所得税项目;。

年终奖的个税计算方法

年终奖的个税计算方法2017年马上就要过去了,各大企业都在对过去一年进行总结回顾,并按照员工的工作情况进行年终奖赏。

那么在发放年终奖时,如何计算个人所得税呢?年终奖的个税计算适用“除以12的税收优惠办法”,即用年终奖除以12个月,按其商数适用税率和速算扣除数。

但在具体*作中,月收入的不同及年终奖发放方式的不同,都将导致个税计算方法的不同。

一、月*收入不同,年终奖的计税方法不同201x年个人所得税起征点为3500元。

当员工获得年终奖当月的收入超过3500元时,发放的年终奖直接适用年终奖优惠办法。

当员工获得年终奖当月的收入低于3500元时,需要先扣除当月收入与费用扣除额的差额,再适用优惠办法。

1、月*收入高于3500元的个税计算『案例』小张201x年1月*6000,年终奖36000,无其它收入。

小张*部分应缴纳个人所得税:(6000-3500)*3%=75元小张年终奖(36000)部分应缴纳个人所得税计算:先将年终奖除以12个月,按其商数确定适用税率为10%,速算扣除数为105。

因此,年终奖个税为:36000*10%-105=3495元。

小张201x年1月份应缴纳个人所得税3570元。

2、月*收入低于3500元的个税计算当员工当月的*薪金不超过3500元时,在计算个税时,可以用全年一次*奖金减去员工当月*所得与费用扣除额的差额后的余额,作为应纳税所得额。

『案例』小张201x年1月*2000,年终奖36000,无其它收入。

小张当月*2000元,未超过费用扣除标准3500元,无个人所得税。

小张201x年1月当月*薪金所得与费用扣除额的差额为3500-2000=1500元。

那么小张年终奖的应纳税所得额为:36000-1500=34500元。

34500除以12个月,按其商数确定的适用税率为10%,速算扣除数为105。

因此,小张年终奖的人税为:(36000-1500)*10%-105=3345元。

二、在一个纳税年度内,对每一个纳税人年终奖计税办法只允许采用一次,纳税人可以自由选择适用该计税办法的时间和发放单位。

2017年工资扣税规定:工资个税的计算公式

工资扣税规定:工资个税的计算公式2017年工资扣税规定:工资个税的计算公式每个月发工资时,我们发到手上的工资会扣掉一大截,其中包括五险一金和工资扣税等。

下面给大家介绍2017年工资扣税规定:最新工资个税的计算公式一览,欢迎阅读!2017年工资扣税规定:工资个税的计算公式2017年,工资扣税(个税)起征点是3500元,适用于工资、薪金所得适用的收入。

应纳个人所得税税额=应纳税所得额×适用税率-速算扣除数应纳税所得额=扣除三险一金后月收入-扣除标准2017年工资扣税计算工资个税的计算公式为:应纳税额=(工资薪金所得 -“五险一金”-扣除数)×适用税率-速算扣除数个税起征点是3500,使用超额累进税率的计算方法如下:缴税=全月应纳税所得额*税率-速算扣除数实发工资=应发工资-四金-缴税全月应纳税所得额=(应发工资-四金)-3500扣除标准:个税按3500元/月的起征标准算如果某人的工资收入为5000元,他应纳个人所得税为:(5000—3500)×3%—0=45(元)。

2017年工资扣税(个人所得税)税率表2017年实行7级超额累进个人所得税税率表应纳个人所得税税额= 应纳税所得额× 适用税率- 速算扣除数扣除标准3500元/月(2011年9月1日起正式执行)(工资、薪金所得适用)个税免征额3500元 (工资薪金所得适用) 具体表格如下:注:1、本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用注:1、本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;2、含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的.承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

2017年终奖怎么算_2017年终奖计算规定

2017年终奖怎么算_2017年终奖计算规定2017年快要临近年底了,很快就到年终奖的发放时间了,那年终奖是什么计算的?公司发放年终奖就是对个人能力的肯定与鼓励。

以下是店铺为你整理的2017年终奖怎么算相关资料,希望大家喜欢! 2017年终奖怎么算1、绩效管理体系较完善的企业是最容易算出年终奖的,首先,这样的企业每年年初时会制定企业的经营计划目标,然后将公司层面的目标进行分解成为对各部门进行考核的,各部门再将各自部门的KPI分解给各个岗位进行考核,这样年度业绩目标就非常明确,然后再转化成季度或月度考核。

每个人最终的年度业绩就由KPI和季/月度计划完成情况组成,做得再好一点的还可以再多加一个维度的考核——即员工的工作态度。

最后,每个人的年终奖金额度就直接与公司的年度经营业绩、部门年度工作业绩、个人的KPI、季/月度计划完成及工作态度挂钩,当然还有设计合适的计算公式和各部分业绩所占的权重。

2、绩效管理体系不完善的企业,年初基本上没有制定年度目标计划,年终发奖金时没有发放的业绩依据,这种情况下可以有采取年度工作总结或职述报告的方式对员工一年来的工作业绩进行归纳总结,普通管理人员做年度工作总结,中高层干部则要做述职报告,企业就可以根据他们的业绩完成情况发奖金,至于发多少各个企业的情况就不一样了。

3、对于完全没有目标计划或绩效管理概念的小企业来说,最好办法就是设计一张年度考核表,考核的内容包括:工作态度、工作能力、重点工作业绩3个维度。

其中每个维度又细分不同的子维度,工作态度包括团队精神、责任心、主动性、进取心;工作能力包括:基本素质(沟通能力、创新能力、压力管理、组织协调能力、时间管理能力)、专业技能(胜任岗位所需要具备的专业知识技能和经验);重点工作业绩主要包括年度完成的重点工作项目。

把考核维度设计好后,再设计好计算公式及各考核维度的占的权重,这样就可以计算每个员工的年终奖了2017年终奖有哪些计算方法年终奖所得税计算三种具体方法:(一)、年终奖高于(或等于)费用扣除额的计算按照年终奖缴税规定,个人取得全年一次性奖金且获取奖金当月个人的工资、薪金所得高于(或等于)税法规定的费用扣除额2000元时,计算公式为:应纳税额=个人当月取得全年一次性奖金×适用税率-速算扣除数,个人当月工资、薪金所得与全年一次性奖金应分别计算缴纳个人所得税例1:李某2008年年终奖为12000元,当月工资、薪金收入为2400元,则应纳税额为1195元。

2017年个人所得税计算方法及税率表

2017 年个人所得税计算方法及税率表个人所得税的纳税义务人,既包括居民纳税义务人,也包括非居民纳税义务人。

居民纳税义务人负有完全纳税的义务,必须就其来源于中国境内、境外的全部所得缴纳个人所得税;而非居民纳税义务人仅就其来源于中国境内的所得,缴纳个人所得税。

下面是yjbys 小编为大家带来的关于个人所得税的知识,欢迎阅读。

什么是个人所得税

个人所得税(personal income tax)是调整征税机关与自然人(居民、

非居民人)之间在个人所得税的征纳与管理过程中所发生的社会关系的法律规范的总称。

个人所得税是国家对本国公民、居住在本国境内的个人的所得和境外个人来源于本国的所得征收的一种所得税。

在有些国家,个人所得税是主体税种,在财政收入中占较大比重,对经济亦有较大影响。

2017 年个人所得税计算方法

2017 年最新版个人所得税税率表,工资薪金所得采用3500 元的

起征点,个人所得税是怎么计算的,年终奖个人所得税计算方法。

工资个税的计算公式为:

应纳税额=(工资薪金所得-五险一金-扣除数)乘以适用税率-速算扣除数

一、工资、薪金所得

适用七级超额累进税率,税率为百分之三至百分之四十五。

说明:1、本表含税级距中应纳税所得额,是指每月收入金额- 各项社会保险金(五险一金) - 起征点3500 元(外籍4800 元)的余额。

2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

2017年年终奖个人所得税税率表一览「最新」

年终奖个人所得税税率表一览「最新」2017年年终奖个人所得税税率表一览「最新」马上就要到年终了,大家知道年终个人所得税怎么计算吗?下面是小编整理的2017年年终个人所得税税率表,欢迎大家参考!个人所得税计算公式应纳税所得额=工资收入金额-各项社会保险费-起征点(3500元) 应纳税额=应纳税所得额x税率-速算扣除数说明:如果计算的是外籍人士(包括港、澳、台),则个税起征点应设为4800元。

个人所得税计算方法个税起征点是3500,使用超额累进税率的计算方法如下:缴税=全月应纳税所得额*税率-速算扣除数实发工资=应发工资-四金-缴税。

全月应纳税所得额=(应发工资-四金)-3500【举例】扣除标准:个税按3500元/月的起征标准算如果某人的工资收入为5000元,他应纳个人所得税为:(5000—3500)×3%—0=45(元)2017年个人所得税税率表税率表一:工资、薪金所得适用个人所得税累进税率表注:1、本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

税率表二:个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用注:1、本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;2、含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

税率表三:(劳务报酬所得适用)注:1、表中含税级距为按照税法规定减除有关费用后的所得额。

2、含税级距适用于由纳税人负担税款的劳务报酬所得;不含税劳务报酬收入额适用于由他人(单位)代付税款的劳务报酬所得。

普通案例分享小明在2016年一月份税前工资10000元,他需要缴纳各项社会保险金1100元,那么他的税后工资是多少呢?应纳税所得额==(应发工资-社保金)-3500 =10000 - 1100 - 3500 = 5400元,参照上面的工资税率表不含税部分,超过4,155元至7,755元的部分,则适用税率20%,速算扣除数为555。

2017年年终奖扣税如何计算

书山有路勤为径,学海无涯苦作舟

2017 年年终奖扣税如何计算

年终奖要交税,你造吗?每当临近年关,每个人期盼已久的年终奖要发了,肯定每个人的心里都要乐开了花,但是小编还是要提醒各残忍的事实,年终奖要交税!下面是yjbys 小编为大家带来的关于年终奖扣税的知识,欢迎阅读。

2017 年年终奖扣税如何计算?

年终奖要交税,你造吗?每当临近年关,每个人期盼已久的年终奖要发了,肯定每个人的心里都要乐开了花,但是小编还是要提醒各残忍的事实,年终奖要交税!!!

据小编了解,除了那些年终奖领到一箱辣条或者一兜水果的人,不论是十三薪还是按全年绩效考核领取年终奖,大家都是要交税的。

而不同的计税方式,将直接影响到每个人到手的奖金,这些年终奖盲区你知道吗?

年终奖要纳税,什么鬼?

年终奖不仅要纳税,有的人还要交很高的税。

其实,国家对于年终奖纳税这一项,已法外开恩很多。

要知道我们平时领月薪时缴纳个税都是直接对应税率计算,而年终奖则是将一次性奖金收入分摊至12 个月计算税率,这样也就避免了一次性发放对应的税率过高的问题。

不过需要注意的是,这个税率优惠,一年里只能用一次,多次发放,也只按一次计算。

年终奖要交税吗?2016 年年终奖扣税如何计算?

年终奖扣税,怎么计算?

根据国税局2005 年发布的《国家税务总局关于调整个人取得全

年一次性奖金等计算征收个人所得税方法问题的通知》的规定,年终奖金应缴税计算标准为:全年一次性奖金应纳税额=当月取得全年一次性。

2017年终奖计算方法_2017年终奖个人所得税计算方法

2017年终奖计算方法_2017年终奖个人所得税计算方法2017年年终奖的个人所得税计算方法是什么呢?年终奖要怎么发才不要交太多的税呢?以下是店铺为你整理的2017年终奖计算方法相关资料,希望大家喜欢!2017年终奖计算方法1、发放年终奖的当月工资高于3500元时,年终奖扣税方式为:年终奖*税率-速算扣除数,税率是按年终奖/12作为“应纳税所得额”对应的税率。

2、当月工资低于3500元时,年终奖个人所得税=(年终奖-(3500-月工资))*税率-速算扣除数,税率是按年终奖-(3500-月工资)除以12作为“应纳税所得额”对应的税率。

这里我们以两个示例进行计算演示:(1)假设员工甲应发年终奖为13813元,他2月份的工资、薪金所得为5000元。

由于已超出了3500元,那么该员工年终奖所交个人所得税计算方法为:应纳税部分=13813元应纳税部分÷12=13813÷12=1151,适用税率3%,速算扣除数为0年终奖个人所得税=应纳税所得额×税率-速算扣除数=13813×0.03-0=414.39元(2)假设员工乙应发年终奖也为13813元,他2月份的工资、薪金所得为3000元。

由于未到3500元,那么该员工年终奖所交个人所得税计算方法为:应纳税所得额=年终奖-(3500-当月工资)=13813-(3500-3000)=13213元应纳税部分÷12=13213÷12=1101,适用税率3%,速算扣除数为0年终奖个人所得税=应纳税所得额×税率-速算扣除数=13213×0.03-0=396.39元2017年终奖如何发不会多缴税根据国家税务总局2005年发布的《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发﹝2005﹞9号文)的规定,年终奖金应缴税计算标准为:全年一次性奖金应纳税额=当月取得全年一次性奖金×适用税率-速算扣除数,其中适用税率为年终奖金除以12所对应“工资薪金”的税率及速算扣除数,由于工资、薪金所得适用超额累进税率,七档税率为3%、10%、20%、25%、30%、35%、45%,因此,对于大额年终奖而言,按照规定最高要适用高达45%的税率,税负成本巨大,企业的激励效果减半。

2017年年终奖的税率算法

2017年年终奖的税率算法年终奖是大家都比较关心的话题,以下是店铺为你整理的2017年年终奖的税率算法,希望大家喜欢!2017年年终奖的税率算法年终奖个人所得税计算公式为:应纳税额=应纳税所得额(即年终奖的总额)×适用税率-速算扣除数计算方法分两种情况:1、扣除三险一金后,如果当月工资超过3500元,则将年终奖除以12,按照得出的数额找到对应税率,然后直接套入年终奖个人所得税的计算公式,得出应缴税额。

2、扣除三险一金后,如果当月工资收入不足3500元,则先从年终奖中拿出一部分钱,将当月工资补足到3500元,然后将剩余的年终奖金额套入计算公式,得出应缴税额。

举例说明:如果发放年终奖的当月工资为3400元,年终奖为1万元,那么首先从年终奖中减去100元补足当月工资,然后将9900元除以12得出825元,对应的税率为3%,那么年终奖扣税额为9900×3%-0=297元。

如果发放年终奖的当月工资为3500元,发放年终奖为19500元,将19500元除以12得出1625元,对应税率为10%,那么年终奖扣税额为19500×10%-105=1845元。

年终奖怎么扣税《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》中有规定,纳税人取得全年一次性奖金,应单独作为一个月工资、薪金所得计算纳税:即先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

如果在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税法规定的费用扣除额,应将全年一次性奖金减除“雇员当月工资薪金所得与费用扣除额的差额”后的余额,按上述办法确定全年一次性奖金的适用税率和速算扣除数。

国税总局相关负责人介绍,纳税人2011年9月1日(含)以后实际取得的工资、薪金所得,应适用新税法的减除费用标准和税率表,计算缴纳个人所得税。

新个税法实施后,月收入低于3500元(扣除“三险一金”后)的工薪族不再缴纳个税。

年终奖个税以及个税6种特殊计算方法

年终奖个税以及个税6种特殊计算方法年终奖个税以及个税6种特殊计算方法2017年终奖个税一般适用于“除以12的税收优惠办法”,用年终奖除以12,然后按计算结果适用税率和速算扣除数。

但在很多情况下,月收入的不同以年终奖发放方式的不同,都会导致个税计算方法不同。

下面是yjbys店铺为大家带来的年终奖个税以及个税6种特殊计算方法,欢迎阅读。

一、月工资不同,年终奖个税计算方法不同现在个人所得税起征点为3500元。

当员工获得年终奖当月收入超过3500元时,直接适用“除以12的税收优惠办法”,当收入低于3500元时,需先扣除当月收入与起征点的差额,再适用优惠办法。

1、月工资高于3500元个税计算方法案例:小王2017年月收入6000元,年终奖36000元,无其他收入。

小王工资部分应缴纳个税:(6000-3500)*3%=75元小王年终奖个人所得税计算方法:36000/12=3000个人所得税适用税率为10%,速算扣除数为105。

因此,年终奖个税为:36000*10%-105=3495元小王一月份个人所得税计算为3570元。

2、月工资低于3500元个税计算方法案例:小王2017年月收入2000元,年终奖36000元,无其它收入。

月收入未超过起征点3500元,不用缴纳个人所得税。

年终奖所得税计算方法:36000-(3500-2000)=34500元34500/12=2875,适用10%税率,105速算扣除数。

年终奖个人所得税为:(36000-1500)*10%-105=3345元。

二、在一个纳税年度里,税收优惠方法只能使用一次,纳税人可以自由选择计税方法使用的时间和发放单位1、员工同一月份在不同单位获得年终奖,可以选择其中一个单位使用优惠方法,另一个单位的年终奖合并到当月工资中计税。

案例:小王2017年1月工资5000,取得本单位年终奖24000元,另外在合作单位取得年终奖6000元,无其它收入。

小王年终奖个人所得税计算方法:24000/12=2000元,适用税率为10%,速算扣除数为105。

2017年终奖个人所得税计算

2017年终奖个⼈所得税计算相关推荐2017年终奖个⼈所得税计算 年终奖是指每年度末企业给予员⼯不封顶的奖励,是对⼀年来的⼯作业绩的肯定。

年终奖的发放额度和形式⼀般由企业⾃⼰根据情况调整。

好的年终奖办法要有较好的考评指标、评价⽅法、发放规则等等相应的各项制度,可以有效激励员⼯,增加企业凝聚⼒。

下⾯是⼩编整理的2017年终奖个⼈所得税计算,欢迎阅读! ⼀、关于年终奖法律定义如下 年终奖是什么,是不是劳动报酬的组成部分呢? 依据1990年国家统计局制定颁布的《关于⼯资总额组成的规定》第4条规定,⼯资总额由六部分组成:计时⼯资、计件⼯资、奖⾦、津贴和补贴、加班加点⼯资、特殊情况下⽀付的⼯资。

另据第7条规定,奖⾦是指⽀付给职⼯的超额劳动报酬和增收节⽀的劳动报酬,包括⽣产奖;节约奖;劳动竞赛奖;机关、事业单位的奖励⼯资;其他奖⾦。

国家统计局《﹤关于⼯资总额组成的规定﹥若⼲具体范围的解释》第2条第1项规定,关于奖⾦的范围:⽣产(业务)奖包括超产奖、质量奖、安全(⽆事故)奖、考核各项经济指标的综合奖、提前竣⼯奖、外轮速遣奖、年终奖(劳动分红)等。

由此可见,年终奖属于劳动报酬的组成部分,属于奖⾦中的`“其他奖⾦”。

⼆、年终奖的个税计算⽅法 如果个⼈当⽉⼯资薪⾦所得⾼于(或等于)规定费⽤扣除额的,其个⼈所得税的计算公式为: (⼀) 全年⼀次性奖⾦收⼊÷12=商数(按照商数查找相应的适⽤税率a和速算扣除数a) (⼆) 应纳税额=全年⼀次性奖⾦收⼊×适⽤税率a-速算扣除数a。

案例:某个⼈取得全年⼀次性奖⾦为24000元。

第⼀,将全年⼀次性奖⾦除以12的商数2000,查找相应的适⽤税率为10%和速算扣除数为105; 第⼆,计算应纳税额,应纳税额=24000×10%-105=2295元。

附:个⼈所得税税率表(⼯资、薪⾦所得适⽤) 级数每⽉应纳税所得额税率(%) 速算扣除数: 1,全⽉应纳税额不超过1500元的,税率为3%,速算扣除数0; 2,全⽉应纳税额超过1500元⾄4500元的部分,税率为10%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2017年终奖个人所得税怎么计算

忙碌了一年,大家都期待丰厚的年终奖,自然也很关心发放年终奖时如何缴纳个人所得税。

更多人在发放年终奖当月,混淆了当月工资与年终奖各应缴纳的个人所得税的计算方法。

一、【思路架构】介绍年终奖的纳税计算思路和方法

1、月工资收入和年终奖收入应缴纳的个人所得税,要分别计算。

2、找到年终奖对应的适用税率

(1)如果月收入≧3500,用年终奖除以12,用此结果匹配图1得到适用税率和相应的速算扣除数

(2)如果月收入3、年终奖个税=(年终奖-补足3500的差额)*适用税率-速算扣除数

注:上文的“月收入”指月应纳税所得额,指应发工资扣除五险一金后的金额。

二、【案例解析】结合实际案例进行说明,透彻理解

案例1:甲月收入5000元,当月发放年终奖18000元,月工资5000元减3500元免征额,按适用税率3%计算,即:(5000-3500)×3%=45元;年终奖18000元,首先除以12个月为1500元,对应的适用税率3%,则年终奖应缴个税18000×3%=540元。

总计甲应缴个税45+540=585元。

案例2:乙月收入10000元,当月发放年终奖36000元,月工资10000元减3500元免征额,按适用税率20%和速算扣除数555计算

(10000-3500)×20%-555=745元;年终奖36000元,除以12个月为3000元,对应适用税率10%和速算扣除数105计算,即:36000×10%-105=3495元。

总计应缴个税745+3495=4240元。

案例3:丙月收入3400元,当月发放年终奖24100元,月工资3400元不足3500元,用其取得的年终奖收入24100元补足其差额部分100元(3500-3400),再将剩余部分24000元除以12个月为2000元,按适用税率10%和速算扣除数105计算,(24100-100)×10%-105=2295元;总计应缴个税0+2295=2295元。

三、【Excel公式】计算年终奖个税1个公式搞定

G2输入如下公式后向下填充

=LOOKUP(MAX(0.0001,(F2+MIN(D2-3500,0))/12),{0;3;9;18;70;110 ;160}*500+0.0001,MAX(0,(F2+MIN(D2-3500,0)))*{3;10;20;25;30; 35;45}%-5*{0;21;111;201;551;1101;2701})

点击进入会计论坛参与讨论 >>> 如何计算年终奖个人所得税?

四、【合理避税】年终奖多发1元,收入有可能少几千甚至上万

当处于税率临界点时,会出现多发1元年终奖,少收入几千甚至几万的情况。

举例说明:

甲年终奖是54000元,除以12个月为4500元,按适用税率10%和速算扣除数105计算,应纳税额为:54000×10%-105=5295元。

乙年终奖是54001元,除以12个月约为4500.08元,由于4500

元是临界点,超过4500元至9000元按适用税率20%和速算扣除数555计算,应纳税额为:54001×20%-555=10245.2元。

由此可见,乙比甲的年终奖多拿1元,但收入反而少:10245.2-5295=4950.2元。

年终奖一元钱临界点效应:发18001元比18000元多纳税1155.1元;54001元比54000元多纳4950.2元;发108001元比108000元多纳4950.25元;发420001元比420000元多纳19250.3元;发660001元比660000元多纳30250.35元;发960001元比960000元多纳88000.45元。

附:

《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》

国税发[2005]9号

各省、自治区、直辖市和计划单列市地方税务局,局内各单位:为了合理解决个人取得全年一次性奖金征税问题,经研究,现就调整征收个人所得税的有关办法通知如下:

一、全年一次性奖金是指行政机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。

上述一次性奖金也包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。

二、纳税人取得全年一次性奖金,单独作为一个月工资、薪金所

得计算纳税,并按以下计税办法,由扣缴义务人发放时代扣代缴:

(一)先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

如果在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税法规定的费用扣除额,应将全年一次性奖金减除“雇员当月工资薪金所得与费用扣除额的差额”后的余额,按上述办法确定全年一次性奖金的适用税率和速算扣除数。

(二)将雇员个人当月内取得的全年一次性奖金,按本条第(一)项确定的适用税率和速算扣除数计算征税,计算公式如下:

1.如果雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额的,适用公式为:

应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数

2.如果雇员当月工资薪金所得低于税法规定的费用扣除额的,适用公式为:

应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数

三、在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次。

四、实行年薪制和绩效工资的单位,个人取得年终兑现的年薪和绩效工资按本通知第二条、第三条执行。

五、雇员取得除全年一次性奖金以外的其他各种名目奖金,如半

年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月工资、薪金收入合并,按税法规定缴纳个人所得税。

六、对无住所个人取得本通知第五条所述的各种名目奖金,如果该个人当月在我国境内没有纳税义务,或者该个人由于出入境原因导致当月在我国工作时间不满一个月的,仍按照《国家税务总局关于在我国境内无住所的个人取得奖金征税问题的通知》(国税发〔1996〕183号)计算纳税。

七、本通知自2005年1月1日起实施,以前规定与本通知不一致的,按本通知规定执行。

《国家税务总局关于在中国境内有住所的个人取得奖金征税问题的通知》(国税发〔1996〕206号)和《国家税务总局关于企业经营者试行年薪制后如何计征个人所得税的通知》(国税发〔1996〕107号)同时废止。