企业税务表格-外资企业税前扣除申请审批表(通用)

企业税务表格外商投资企业税前扣除申请受理回执

企业税务表格外商投资企业税前扣除申请受理回执 The document was prepared on January 2, 2021

GNGS-QL-QT029

外商投资企业税前扣除申请受理回执

:

贵公司报送的下列税前扣除项目申请,经审核,资料齐全,现予受理:

1、工资褔利费(附书面申请、审批表、其他文件);

2、借款利息(附书面申请、审批表、其他文件);

3、财产损失(附书面申请、审批表、其他文件);

4、支付总机构管理费(附书面申请、审批表、其他文

件);

5、坏帐准备金(附书面申请、审批表、其他文件);

6、坏帐损失(附书面申请、审批表、其他文件);

7、技术开发费加成抵扣(附书面申请、审批表、其他文

件);

8、其他扣除项目(附书面申请、审批表、其他文件)。

(注:在未申请的项目序号上打“╳”。

)

受理人:受理部门:(章)

受理日期:年月日。

(企业管理套表)企业税务表格税前扣除申请审批表(通用表)

精品资料网()

25万份精华管理资料,2万多集管理视频讲座

(企业管理套表)企业税务表格税前扣除申请审批表

(通用表)

精品资料网()专业提供企管培训资料

GNGS-QL-QT043

税前扣除申请审批表(通用表)苏扣审字(200)

年度金额单位:万元

企业名称,,税务登记号,,管理码,

地址,,财务负责人,,电话号码,

扣除类型,,申请扣除额,,批准扣除额,

申请理由:

主管国税机关意见:

年月日

,县(区)国税局意见:

年月日,省辖市国税局意见:

年月日

注:1、审批类型填列除财产损失、贷款呆帐损失以外的税前扣除项目,如修理费、租赁费、住房公积金等。

外商投资企业和外国企业坏账损失税前扣除备案表.

金额单位:元

单位名称

管理码

地址

序号

应收帐款发生日期

凭证号码

约定还款日

应收帐款数额

已归还金额

用财产抵冲额

担保赔款

本年税前扣除金额

对方企业名称

备注

1

2

3

4

5

6

7

8

9

10

11

12

合计

注:备注栏填写“坏账原因”,分为三类:1破产2死亡3超过两年未履行偿债义务。企业应根据实际情况填写。、与其购销活动情况,目前与其是否还存在购销业务,如不存在,最后一笔购销业务何时发生的。

企业经办人签字:财务负责人签字:填表日期:年月日

企业申明:上述备案所责任。

法定代表人签字:

说明:企业应按照国税发[2004]80号文件第三条的要求报送相关证明资料。

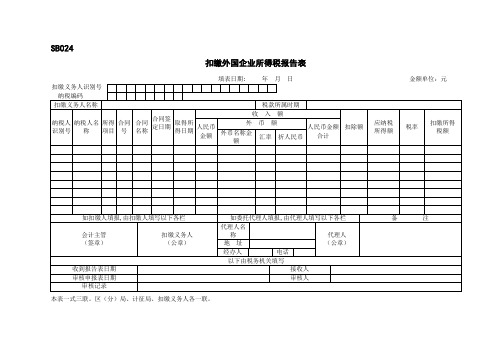

扣缴外国企业所得税报告表

SB024

扣缴外国企业所得税报告表

本表一式三联。

区(分)局、计征局、扣缴义务人各一联。

填表须知

一、本表适用于扣缴义务人按照税法及其实施细则的规定,对下列所得,按次或按期扣缴所得税税款的报告。

(一)外国企业在中国境内未设立机构、场所,而有取得的来源于中国境内的利润(股息)、利息、租金、特许权使用费和其他所得;

(二)虽设立机构、场所,但上述所得与其机构、场所没有实际联系的;

(三)外国企业在中国境内从事建筑、安装、装配、勘探等工程作业和提供咨询、管理、培训等劳务活动所得。

二、扣缴义务人应于签订合同或协议后二十日内将合同或协议副本报送主管税务机关备

案,并办理有关扣缴手续。

三、签订合同或协议后,合同或协议规定的支付款额如有变动,应于变动后十日内,将变动情况书面报告税务机关。

四、扣缴义务人不能按规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延期。

五、扣缴义务人不履行税法规定的扣缴义务以及不按规定期限将已扣税款缴入国库,将分别按税法的规定,予以处罚。

六、本表要用中、外两种文字填写。

七、本表各栏填写如下:

(一)扣缴义务人名称:填写实际支付外国企业款项的单位和个人名称。

(二)扣缴额:填写按税法规定,不应扣缴所得税的金额。

(三)扣缴义务人识别号:填写办理税务登记时由主管税务机关所确定的扣缴义务人的

税务编码。

八、本表一式三联,第一联扣缴单位留存;第二联由主管税务机关留存;第三联作税收会计原始凭证;。

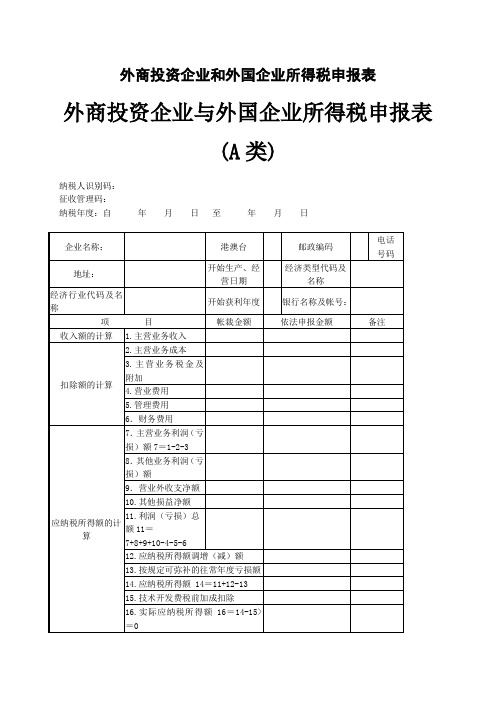

外商投资企业和外国企业所得税申报表

外商投资企业和外国企业所得税申报表外商投资企业与外国企业所得税申报表(A类)纳税人识别码:征收管理码:纳税年度:自年月日至年月日会计主管人签字:代理申报人签字企业盖章填表日期税务机关收到日期: 同意人: 税务机关盖章填表说明一、本表及附表适用于能够提供完整、准确的成本、费用凭证,如实计算应纳税所得额的外商投资企业与外国企业(下列简称企业)。

二、企业不管赢利或者亏损都应当按期向主管税务机关报送本表。

在报送本表的同时,应报送相应的附表、年度会计决算报表、中国注册会计师审计报告、主管税务机关要求报送的其他资料。

三、企业因特殊原因,不能在规定期限内办理年度所得税申报,可在年度终了后四个月内,向主管税务机关提出延期申报申请,经主管税务机关批准后,能够适当延长申报期限。

四、企业未按规定期限向主管税务机关报送本表及其附表、年度会计决算报表、中国注册会计师审计报告、主管税务机关要求报送的其他资料的,依照《中华人民共与国税收征收管理法》及事实上施细则的有关规定,予以处罚。

五、本表及附表中所称税法规定除另有说明外,均指《中华人民共与国外商投资企业与外国企业所得税法》及事实上施细则的有关规定,与国务院、国务院税务主管部门根据税法制定的有关规定。

六、本表及附表的账载金额是指企业根据现行会计制度规定,记载在相应报表、总帐、明细帐上的汇总或者明细金额。

七、本表及附表的依法申报金额是指企业按照现行税法规定,对账载金额进行调整后的申报金额。

八、本表及附表的适用税率是指税法规定的企业所在地区或者所属行业适用的税率。

九、本表及附表的实际征收率是指在适用税率的基础上,按税法规定享受减免税待遇的企业,在减免税期内的企业所得税征收率。

十、本表及附表的账载金额与依法申报金额有明显差异的,企业应在备注栏简要说明。

十一、本表及附表用中文填写。

十二、本表有关栏目的填写如下:1.纳税人识别号:填写税务登记证上所注明的“纳税人识别号”。

2.征收管理码:填写由主管税务机关确定的管理码。