会计凭证样表

会计信息系统(第三版)凭证基表

知识点学习任务单

知识点编号 知识点序号

知识点

3-1-2

042

凭证基表

知识点学习任务: 1、明确“凭证基表”的作用和设计思想 2、掌握“凭证基表”的数据结构设计 3、理解每个字段的作用与内涵

知识点3-1-2:凭证基表

凭证基表(Pz)存储核算年度的所有凭证数据,包括已 记账凭证和未记账凭证,而以前年度凭证存储在历史数据基 表(Lpz)中。凭证基表是整个会计信息系统中数据量最大的 基表,特别是历史数据基表(Lpz),该基表的数据存储结构 设计应尽可能节省存储空间。Pz基表的数据结构如下表。 Lpz 基表的数据结构比Pz基表多一个年份(Nf)字段,且年 份(Nf)字段作为组合主键。

知识点3-1-2:凭证基表

针对部门、往来、项目辅助核算,设计“辅助核算编 号、辅助核算分类编号”字段,因为部门、往来、项目三 种辅助核算不交叉,对应某一会计科目最多只能出现一种 辅助核算,且由会计科目即可确定是哪种辅助核算,所以 没有必要对部门、往来、项目分别设计字段来存储各类辅 助核算信息。

知识点3-1-2:凭证基表

另外,设计了“审核人”和“记账人”字段,审核与否 用审核人签字标示。记账人相同。 “对账标志”字段不仅 记录银行对账,还记录往来对账,更重要的是记录往来对账 天数,以便进行账龄分析。为了确保明细账等相关账表的快 速生成,设计“借方金额、贷方金额”,而不将其设计为“ 方向、金额”,按“方向、金额”设计会降低运行效率。

凭证基表(Pz)的数据结构(续)

列名 Fsrq Fjzs Zdr Cny Shr Jzr Dzbz

含义 发生日期 附件张数 制单人 出纳员 审核人 记账人 对账标志

数据类型 日期型 数值型 字符型 字符型 字符型 字符型 字符型

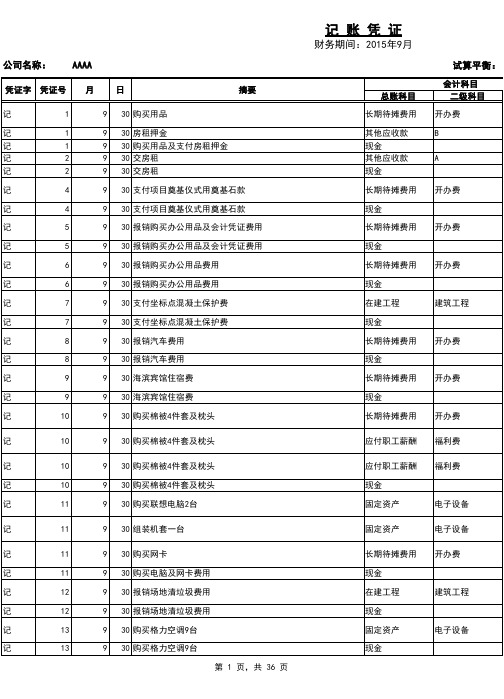

Excel会计凭证(自动生成报表、明细账、科目余额表)

凭证

:2015年9月

会计科目

借贷平衡

三级科目 招待费

借方金额 5,700.00

9,392.00

汽车费用

办公费 办公费 办公费 汽车费用

1,793.00

200,000.00

120.00 468.00 120.00

400.00

1,550.00

贷方金额

附件 张数

6

7,978.00

6

2

9,392.00

试算平衡: 会计科目

二级科目 开办费

待摊费用

开办费

A 开办费 开办费 开办费 开办费

待摊费用

在建工程

待摊费用

在建工程

待摊费用

在建工程

待摊费用

在建工程

现金

在建工程

现金 其他应收款 现金 在建工程

现金 长期待摊费用 长期待摊费用

现金 现金 现金

固定资产

福利费 福利费 D 待摊费用 开办费 开办费

电子设备

记账凭证

财务期间:2015年9月

试算平衡:

摘要

总账科目

会计科目 二级科目

第 13 页,共 36 页

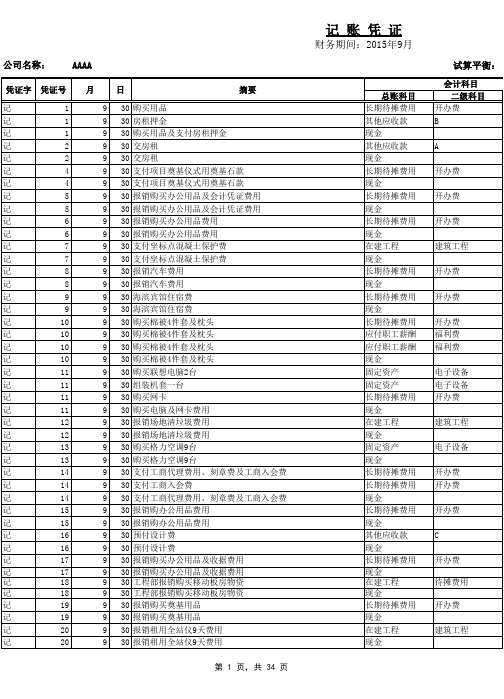

公司名称: AAAA 凭证字 凭证号 月 日

记账凭证

财务期间:2015年9月

试算平衡:

摘要

总账科目

会计科目 二级科目

第 14 页,共 36 页

公司名称: AAAA 凭证字 凭证号 月 日

记账凭证

财务期间:2015年9月

试算平衡:

摘要

总账科目

会计科目 二级科目

第 15 页,共 36 页

公司名称: AAAA 凭证字 凭证号 月 日

记账凭证

会计档案封面及各类清册表样

13

14

15

电子档案移交与接收登记表

交接工作名称

内容描述

移交电子档案数量

移交数据量

载体起止顺序号

移交载体、类型、规格

检验内容

单位名称

移交单位:

接收单位:

准确性检验

完整性检验

可用性检验

安全性检验

载体外观检验

填表人 ( 签名 )

年月日

年月日

审核人 ( 签名 )

年月日

年月日

单位 ( 印章 )

年月日

年月日

会计档案阳光财产保险股份有限公司保险业务记账凭证年月本月共册此册为第册凭证号自第号至第号阳光财产保险股份有限公司财务核算记账凭证年月本月共册此册为第册凭证号自第号至第号会计档案销毁清册编制部门

会计档案

立档单位:阳光保险( )凭证名称:

日期: 年 月 本月共 册 本册是第 册

凭证号: 第 号至第 号 保管期限: 年

会计档案移交登记表

移交时间:移交部门:移交时间:

序号

题名

年度

文号或图号

页数

保管期限

备注

会计档案借阅申请表

借阅部门

借阅人签字

批准人签字

借阅日期

利用方式

2. 复印

3. 其它

借阅内容

借阅目的

经办人签字

归还确认

会计档案借阅登记表

序号

借阅时间

申请单号

档案编号

借阅人

审核人

归还时间

归还人

1

2

3

4

5

6

7

8

9

10

11

档案备考表

整理人:检查人:年月日

全宗号: 目录号: 案卷号:

规范的会计凭证附件明细表完整

规范的会计凭证附件明细表(可以直接使用,可编辑实用优秀文档,欢迎下载)

规范的会计凭证附件应该有这些!对比下自己账本就知道差距在哪了

作为会计,你知道要凭证后面要附附件了。

但是,你的凭证附件是否齐全了呢?在税务稽查和审计的面前,是否能过得了关?

这里有一份老司机整理——常见附件不规范点和规范的附件明细资料。

对比一下就知道自己账本的差距在哪了

收款凭证

借方科目年月日编号

附

件

张会计主管记帐稽核出纳制单

付款凭证

借方科目年月日编号

附

件

张会计主管记帐稽核出纳制单

转账凭证

年 月 日 编号

附

件 张

日记账

总分类账

明细分类账

明细分类账

资产负债表会企01表

利润表

会企02表

现金收支明细表编制单位:日期:年月单位:元。

excel会计凭证(自动生成报表、明细账、科目余额表)

记

25

记

25

记

25

记

25

记

26

记

26

记

27

记

27

记

28

记

28

记

29

记

29

记

29

记

29

记

30

记

30

记

31

记

31

记

31

记

31

记

31

记

31

记

32

记

32

记

33

记

33

记

34

记

34

记

35

记

35

记

35

记

35

记

35

记

36

月日

摘要

9 30 客人礼品费用 9 30 客人礼品费用 9 30 招待客人费用(8.1-8.10) 9 30 招待客人费用(8.11-8.20) 9 30 招待客人费用(7月份) 9 30 招待客人费用(7.1-8.20) 9 30 项目奠基仪式主持人费用 9 30 项目奠基仪式主持人费用 9 30 招待客户费用 9 30 购买炮竹、烟花一批 9 30 购买炮竹、烟花一批 9 30 招待客户(酒水) 9 30 招待客户(餐费) 9 30 招待客户(酒水) 9 30 招待客户(酒水及餐费) 9 30 支付厂区临时设施零星材料费 9 30 支付厂区临时设施零星材料费 9 30 支付重庆至湛江汽车费用 9 30 支付重庆至湛江汽车费用 9 30 收借款 9 30 收借款 9 30 报销刻财务专用章费用 9 30 报销刻徐闻办事车费及过路费 9 30 报销外出办事车费及制作名片费用 9 30 及报销办公费用 9 30 报销往来加油费 9 30 报销往来加油费 9 30 报销购买厨房冰箱一台 9 30 报销购买厨房用品一批 9 30 报销工地装水管加压水泵 9 30 购买桶装水其中桶押金150元 9 30 工地人员聚餐费用 9 30 报销购买厨房用品及桶装水押金(150元) 9 30 支付员工聚餐费用 9 30 支付员工聚餐费用 9 30 支付借款 9 30 支付借款 9 30 报销打印及复印设计图费用 9 30 报销打印及复印设计图费用 9 30 报销汽车加油费 9 30 报销外出办事车费及制作名片费用 9 30 报销汽车加油费 9 30 报销外出办事车费及制作名片费用 9 30 报销外出制作名片费用 9 30 购买联想电脑一台

会计中各种原始凭证样图

实用文档会计凭证样本格式1、现金支票银行现金支票存根(湘)ⅩⅣ00000000附加信息出票日期年月日单位主管会计银行现金支票(湘) ⅩⅣ00000000 出票日期(大写) 年月日付款行名称:收款人:出票人账号2、转账支票银行转账支票存根(湘)ⅩⅣ00000000附加信息出票日期年月日银行转账支票(湘) ⅩⅣ00000000 出票日期(大写) 年月日付款行名称:收款人:出票人账号:单位主管会计用途上列款项请从我账户内支付出票人签章复核记账用途上列款项请从我账户内支付出票人签章复核记账本支票付款期限十天本支票付款期限十天3、银行进账单银行进账单(回单) 1年月日4、银行汇票申请书银行汇票申请书(存根)1第号5、银行汇票6、银行本票申请书银行省分行签发银行本票申请书(存根) 17、银行本票8、商业承兑汇票商业承兑汇票(卡片)1出票日期:年月日汇票号码此联承兑人存查9、银行承兑汇票银行承兑汇票(卡片) 1出票日期: 年 月 日 汇票号码此联承兑行留存备查,到期支付票款时作借方凭证附件10、银行承兑协议银行承兑协议(存根) 111、信汇凭证银行信汇凭证(回单) 1委托日期年月日12、电汇凭证银行电汇凭证(回单) 1 □普通□加急委托日期年月日13、托收凭证托收凭证(受理回单) 1委托日期: 年 月 日此联作收款人开户银行给收款的受理回单14、现金缴款单现金缴款单 (回单)1NO :缴款日期: 年 月 日 编号:15、增值税专用发票省增值税专用发票No00000000发票联校验码:开票日期:年月日第一联:发票联购买方核算采购成本和增值税进项税额的记账凭证收款人:复核:开票人:销货单位:16、货物运输业发票公路、内河货物运输业统一发票发票联发票代码000000000000发票号码00000000开票日期:第一联发票联付款方记账凭证承运人盖章:开票人:17、普通裁剪发票省裁剪发票存根联①销售方存根备查18、旅差费报销单旅差费报销单部门:填报日期年月日附单据共张主管部门审核填报人实用文档19、收料单收 料 单 1供货单位:此联验收留存验收: 保管: 记账: 制单:20、领料单领 料 单 1 (领料部门留存)领料单位: 凭证编号: 用途: 年 月 日 发料仓库: 发料人: 领料单位负责人: 领料人:21、限额领料单限额领料单 1(领料部门)领料部门:第号:生产计划部门供销部门仓库22、产品出库单产品出库单 1存根联主管记账保管员23、财产物资报废单财产物资报废单部门:年月日①存根联填表人:审核人:24、财产物资盘存单财产物资盘存单单位名称:盘存时间:年月日编号:财产类别:存放地点:财产责任人:盘点人签章:实物保管人签章:25、账存实存对比表账存实存对比表盘点人签章:会计签章:26、现金盘点报告表现金盘点报告表单位名称:年月日分析原因:审批意见:盘点人签章:出纳签章:27、材料发出汇总表发出材料汇总表年月日部门:单位:元28、职工薪酬计算表职工薪酬计算表(①留存)审核制单实用文档29、记账凭证记账凭证30、凭证封面凭证封面主管装订31、凭证封底实用文档。

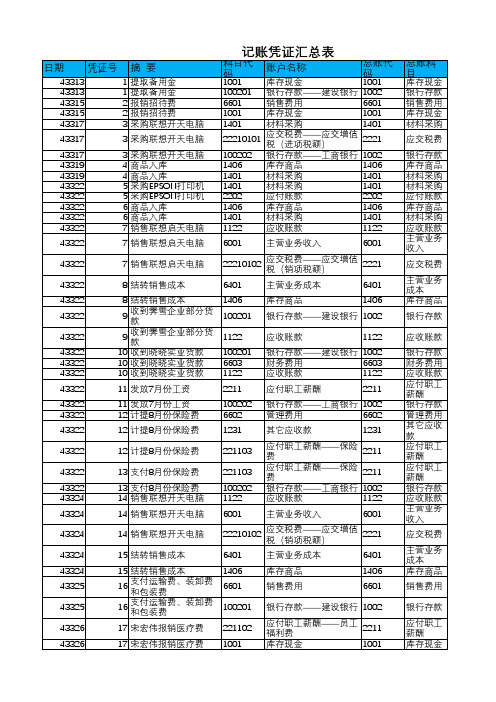

会计报表模板-记账凭证汇总表

15 结转销售成本

16

支付运输费、装卸费 和包装费

16

支付运输费、装卸费 和包装费

17 宋宏伟报销医疗费

17 宋宏伟报销医疗费

1406 6601

100201

221102 1001

库存商品 销售费用

1406 6601

银行存款——建设银行 1002

应付职工薪酬——员工 福利费

2211

库存现金

1001

总账科 目 库存现金 银行存款 销售费用 库存现金 材料采购

43343

43343 43343 43343 43343 43343 43343 43343 43343 43343 43343 43343 43343 43343 43343 43343

35 支付银行手续费

36 计提坏账准备

36 计提坏账准备

37

支付瑞光苑电子公司 货款

37

支付瑞光苑电子公司 货款

记账凭证汇总表

科目代 码

账户名称

1001

库存现金

总账代 码 1001

100201 银行存款——建设银行 1002

6601

销售费用

6601

1001

库存现金

1001

1401

材料采购

1401

22210101

应交税费——应交增值 税(进项税额)

2221

100202 银行存款——工商银行 1002

1406

库存商品

42 交纳个人所得税

42 交纳个人所得税 43 计提固定资产折旧 43 计提固定资产折旧

44 结转利润

44 结转利润 45 结转利润

45 结转利润

45 结转利润 45 结转利润 45 结转利润 46 提取所得税

会计档案封面及各类清册表样

立档单位:阳光保险( )凭证名称:

日期: 年 月 本月共 册 本册是第 册

凭证号: 第 号至第 号 保管期限: 年

全宗号: 目录号: 案卷号:

会计档案

阳光财产保险股份有限公司

保险业务记账凭证

年 月

本月共 册,此册为第 册

凭证号自第 号至第 号

阳光财产保险股份有限公司

财务核算记账凭证

年 月

本月共 册,此册为第 册

会计档案借阅登记表

序号

借阅时间

申请单号档案编号借阅人审人归还时间归还人

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

电子档案移交与接收登记表

交接工作名称

内容描述

移交电子档案数量

移交数据量

载体起止顺序号

移交载体、类型、规格

检验内容

单位名称

移交单位:

接收单位:

准确性检验

完整性检验

可用性检验

安全性检验

载体外观检验

凭证号自第 号至第 号

会计档案销毁清册

编制部门:

批准人:

序号

题名

年度

档号

卷内文件

原期限

已保管

年限

件数

页数

会计档案移交登记表

移交时间:移交部门:移交时间:

序号

题名

年度

文号或图号

页数

保管期限

备注

会计档案借阅申请表

借阅部门

借阅人签字

批准人签字

借阅日期

利用方式

2. 复印

3. 其它

借阅内容

借阅目的

制作会计凭证表

然后单击“加粗”按钮。

(4)将列 A、B、C、D 单元格调整为所需的宽度。

(5) 分别选择 A2~J2 单元格,输入表头“年、月、日、序号、凭证

编号、摘要、科目代号、科目名称以及借方金额、贷方金额”。.

(6) 选中第 2 行,使单元格中的内容居中。

(7) 选择整列 I:J 并单击鼠标右键,在弹出的快捷菜单中选择“设置

单元格格式”命令。

(8) 将打开的对话框中切换到“数字”选项卡,选择“会计专用”

选项,在“小数位数”文本框中输入 2、在“货币符号”选择“无”。

(9) 单击“确定”按钮,将“借方金额”和“贷方金额”设置为数

值格式。“会计凭证表”的基本格式设置完毕。

学生观看

自动生成会计凭证编号

并听讲并

会计人员在用会计凭证记录经济业务时,要对每笔经济业务进行编 练习

板书设计

制作会计凭证表

设计会计凭证表

自动生成会计凭证编号

自动显示会计科目 学生操作实践练习

江苏省无锡立信中等专业学校备课笔记

教学环节

引入

教学内容及步骤

制作会计凭证表

(包括教学方法 与教学手段)

学生活动 学生听讲

新课 讲授

建立起会计科目表后,按照手工会计账务处理程序,应该将企业日

常发生的经济业务填写在记账凭证中。但大部分的会计信息系统都

(14) 在 VLOOKUP()函数 Range_lookup 自变量位置输入 1。

(15) 单击“确定”按钮,完成函数的设置。

(16) 选中 H3 单元格并单击鼠标右键,在弹出的快捷菜单中选择“复

制”命令。

(17) 选中 H4 单元格下拉至最后一行并单击鼠标右键,在弹出的快

捷菜单中选择“粘贴”命令。此时,整个“科目名称”下的单元格 学生练习

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

三栏式现金日记账

注:结余可以到本日结束后结出余额也可以在每笔业务登账 后直接结出余额。

本书采用第二种方法。

多栏式现金支出日记账

三栏式银行存款日记账

注:结余可以到本日结束后结出余额也可以在每笔业务登账后直接结出余额。

本 书采用第二种方法。

总分类账

会计科目:应收资本

三栏式明细账会计科目:应收资本

明细科目:A公司

生产成本明细账产品名称:A产品

数量金额式明细账

类别原料计量单位公斤名称、规格甲存放地点 2号库编号 1007 储备定额 2000

其他应收款明细账

户名:备用金。