非织造布行业深度研究报告(2020)

2020年非织造布行业分析调研报告

2020 年非织造布行业分析调研报告2019 年 12 月目录1. 非织造布行业概况及市场分析 (5)1.1 非织造布市场规模分析 (5)1.2 中国非织造布行业市场驱动因素分析 (5)1.3 非织造布行业结构分析 (5)1.4 非织造布行业 PEST 分析 (6)1.5 非织造布行业特征分析 (8)1.6 非织造布行业国内外对比分析 (9)2. 非织造布行业存在的问题分析 (11)2.1 政策体系不健全 (11)2.2 基础工作薄弱 (11)2.3 地方认识不足,激励作用有限 (11)2.4 产业结构调整进展缓慢 (11)2.5 技术相对落后 (12)2.6 隐私安全问题 (12)2.7 与用户的互动需不断增强 (13)2.8 管理效率低 (14)2.9 盈利点单一 (14)2.10 过于依赖政府,缺乏主观能动性 (15)2.11 法律风险 (15)2.12 供给不足,产业化程度较低 (15)2.13 人才问题 (16)2.14 产品质量问题 (16)3. 非织造布行业政策环境 (17)3.1 行业政策体系趋于完善 (17)3.2 一级市场火热,国内专利不断攀升 (17)3.3 “十三五”期间非织造布建设取得显著业绩 (18)4. 非织造布产业发展前景 (19)4.1 中国非织造布行业市场规模前景预测 (19)4.2 非织造布进入大面积推广应用阶段 (19)4.3 政策将会持续利好行业发展 (19)4.4 细分化产品将会最具优势 (20)4.5 非织造布产业与互联网等产业融合发展机遇 (20)4.6 非织造布人才培养市场大、国际合作前景广阔 (21)4.7 巨头合纵连横,行业集中趋势将更加显著 (22)4.8 建设上升空间较大,需不断注入活力 (22)4.9 行业发展需突破创新瓶颈 (23)5. 非织造布行业发展趋势 (24)5.1 宏观机制升级 (24)5.2 服务模式多元化 (24)5.3 新的价格战将不可避免 (24)5.4 社会化特征增强 (24)5.5 信息化实施力度加大 (25)5.6 生态化建设进一步开放 (25)5.7 呈现集群化分布 (26)5.8 各信息化厂商推动"非织造布"建设 (27)5.9 政府采购政策加码 (27)5.10 政策手段的奖惩力度加大 (28)6. 非织造布行业竞争分析 (29)6.1 中国非织造布行业品牌竞争格局分析 (29)6.2 中国非织造布行业竞争强度分析 (29)6.3 初创公司大独角兽领衔 (30)6.4 上市公司双雄深耕多年 (31)6.5 互联网巨头综合优势明显 (31)7. 非织造布产业投资分析 (33)7.1 中国非织造布技术投资趋势分析 (33)7.2 大项目招商时代已过,精准招商愈发时兴 (33)7.3 中国非织造布行业投资风险 (34)7.4 中国非织造布行业投资收益 (35)1. 非织造布行业概况及市场分析1.1 非织造布市场规模分析我国非织造布行业经过多年的发展,已具备完整的产业链体系和创新体系。

2020年非织造布行业发展现状及趋势分析,提高品牌知名度,完善质量标准体系「图」

2020年非织造布行业发展现状及趋势分析,提高品牌知名度,完善质量标准体系「图」一、非织造布的优势非织造布又称“无纺布”,是针刺、水刺、热粘合或化学粘合等非织造技术在传统纺织行业的创新产业化应用形成的细分行业。

相比于传统纺织品,非织造布主要具有三大优势:一是材料来源广泛,适应性强,绝大部分化学纤维都可被用于非织造布生产;二是生产工艺灵活多变,可以生产各种功能性特点的纺织品,应用范围广泛,可拓展性强;三是生产流程短,用工数量少,综合成本较低。

非织造布的优势数据来源:华经产业研究院整理二、非织造布行业发展现状由于非织造布的生产、性能优势以及下游需求的推动,近年来,我国非织造布产量增长迅猛,已经成为全球最大的非织造布生产国和消费国。

根据中国产业用纺织品行业协会的统计数据显示,2019年,我国非织造布产量已突破621万吨,同比增长4.7%。

在疫情的影响下,2020年1-9月我国非织造布产量达到427.59万吨,同比增长14.03%。

2015-2020年9月中国非织造布产量变化情况数据来源:产业用纺织品行业协会,华经产业研究院整理我国非织造布出口量也在逐年攀升,根据中国产业用纺织品行业协会数据显示,2014年以来中国非织造布出口市场都保持了比较强劲的需求。

2019年中国非织造布出口数量105.1万吨,较上年增长8.8万吨,同比增长9.14%;2020年1-9月我国非织造布出口96.9万吨,同比增长26.2%。

2014-2020年中国非织造布出口数量变化情况数据来源:产业用纺织品行业协会,华经产业研究院整理相关报告:华经产业研究院发布的《2021-2026年中国非织造布行业市场供需格局及行业前景展望报告》2018年中国非织造布出口金额29.54亿美元,同比增长12.49%;2019年中国非织造布出口金额31.14亿美元,较上年增加1.6亿美元,同比增长5.42%。

2020年1-9月我国非织造布出口金额36亿美元,同比增长57.3%。

非织造布市场分析报告

非织造布市场分析报告1.引言1.1 概述非织造布是一种新型的材料,不同于传统的织造布,它由纤维经过适当的工艺加工而成,具有优异的透气性、柔软性和耐磨性。

随着技术的不断进步和市场需求的不断增长,非织造布市场呈现出蓬勃发展的态势。

本文将对非织造布市场进行全面的分析,包括市场概况、发展趋势、应用领域以及市场前景展望等方面进行深入研究,旨在为相关行业提供有益的信息和建议。

通过对非织造布市场的全面了解,希望能够为行业发展提供参考,促进行业转型升级,推动非织造布市场持续健康发展。

1.2 文章结构文章结构部分的内容可以包括对整篇文章的内容安排进行说明,例如介绍文章将分为引言、正文和结论三部分,引言部分包括概述、文章结构、目的和总结等内容,正文部分包括非织造布市场概况、非织造布市场发展趋势和非织造布市场应用领域等内容,结论部分包括市场前景展望、竞争格局分析和建议与展望等内容。

同时也可以简要说明每个部分的主要内容和意义,以引导读者对整篇文章的结构和内容有一个清晰的认识。

文章1.3 目的:本报告旨在对当前非织造布市场进行全面深入的分析和研究,通过对市场概况、发展趋势和应用领域的调查和分析,揭示非织造布市场的发展态势和潜在机遇。

同时,通过对竞争格局的分析和提出建议,为相关企业和投资者提供决策参考,促进行业的可持续发展和稳健增长。

通过本报告,希望能够为非织造布行业的发展提供有价值的信息和见解,为行业的发展和未来展望提供有力支持。

1.4 总结总结部分是整篇报告的收尾部分,主要对整个非织造布市场分析报告进行概括性的总结。

在这一部分,我们将对非织造布市场的现状、发展趋势以及应用领域进行总结,并展望未来市场的发展前景。

非织造布市场作为一种新型的材料,已经在医疗卫生、家居用品、汽车等领域得到广泛应用,市场规模不断扩大。

随着科技的进步和人们对环保材料的需求增加,非织造布市场有望在未来取得更快的发展。

在竞争格局分析中,我们发现市场上存在着众多的非织造布生产企业,它们在技术研发、产品质量和市场拓展方面展开激烈竞争。

非织造布行业市场现状分析及未来三到五年发展趋势报告

非织造布行业市场现状分析及未来三到五年发展趋势报告Nonwoven fabric industry market current situation analysis and development trend report for the next three to five yearsThe nonwoven fabric industry has experienced significant growth in recent years, driven by the increasing demand for nonwoven fabrics in various applications such as medical, hygiene, automotive, and construction. The global nonwoven fabric market size was valued at USD 31.5 billion in 2020 and is expected to reach USD 46.3 billion by 2027, with a CAGR of 6.3 from 2021 to 2027.The market is witnessing a surge in demand for nonwoven fabrics due to their superior properties such as absorbency, liquid repellence, resilience, stretch, softness, strength, flame retardancy, washability, cushioning, filtering, bacterial barrier, and sterility.The medical and healthcare sector is a major driving force for the nonwoven fabric industry, with applications in surgicaldrapes, gowns, masks, and hygiene products. The COVID-19 pandemic has further accelerated the demand for nonwoven medical textiles, especially for personal protective equipment (PPE) and medical supplies.In addition to the medical sector, the nonwoven fabric industry is also benefiting from the growing automotive sector, where nonwoven fabrics are extensively used in interior trims, upholstery, and insulation. Moreover, the construction industry is also contributing to the market expansion, utilizing nonwoven fabrics in geotextiles, roofing, and wall coverings.The China Nonwovens & Industrial Textiles Association (CNITA) stated that China's nonwoven fabric industry has been growing rapidly, making China the world's largest producer and consumer of nonwoven fabrics. China's nonwoven fabric production capacity has been expanding, and the country is continuously investing in advanced technologies to enhance the quality and performance of nonwoven fabrics.Looking ahead, over the next three to five years, thenonwoven fabric industry is expected to witness several key trends. Firstly, technological advancements will continue to drive innovation in nonwoven fabric production, leading to the development of high-performance nonwoven fabrics with improved functionalities and sustainability. Secondly, the implementation of stringent regulations and standards for hygiene and safety across various end-use industries will further drive the demand for nonwoven fabrics. Thirdly, the increasing focus on eco-friendly and biodegradable nonwoven fabrics will shape the industry's future, as sustainability becomes a priority for consumers and businesses.In conclusion, the nonwoven fabric industry is poised for substantial growth over the next three to five years, driven by the increasing demand from the medical, automotive, and construction sectors, as well as advancements in technology and sustainability initiatives. With the market expected to expand and evolve, the industry players need to adapt to these trends and capitalize on the opportunities presented, ensuring a prosperous future for the nonwoven fabric industry.非织造布行业市场现状分析及未来三到五年发展趋势报告非织造布行业近年来经历了显著增长,受到医疗、卫生、汽车和建筑等各个领域对非织造布需求不断增加的推动。

水刺非织造布行业分析报告

水刺非织造布行业分析报告水刺非织造行业分析目录:第一章:绪论第一节:研究动机第二节:研究范围第三节:研究目的第四节:研究限制第二章:行业发展概述第一节:行业界定第二节:发展沿革第三节:国际、国内行业发展状况第三章:行业分析`第一节:大环境分析第二节:市场分析第三节:行业吸引力分析第四节:行业分析结论第四章:个案分析第一节:公司简介第二节:环境概况第三节:策略矩阵分析第四节:未来发展策略第五章:参考文献一门古老工业中的新兴行业——水刺非织造布行业分析报告第一章绪论第一节研究动机人们日常生活中,处处都可见到非织造产品的痕迹:服装中的衬布、喷胶棉被、仿丝棉衣、保暖絮片、湿巾、卫生巾、婴儿尿布、旅游用布、各种擦布、地毯、装饰布、人工皮革制品(即目前被称为真皮的所谓皮革制品,其实95 %是采用先进的非织造加工工艺将各种原材料重组后的人工皮革)等,都是采用非织造布的典型例子。

随着社会的发展和人们生活水准的提高,非织造产品的社会需求还将会大幅度地增长。

本报告的动机是想通过《战略管理》这门课所学得的各项主题,运用在水刺非织造行业的分析上。

第二节研究范围以高新技术在非织造领域的应用以及非织造高新技术、新材料开发为特征的技术进步,已极大地推动了世界非织造业的发展。

由于时间等因素限制,本组同学仅以国内水刺非织造行业,包括水刺设备、原材料(化学短纤维)、制造工艺、水刺产品、销售、国内现有企业情况等项作为研究对象。

第三节:研究目的一、运用五力模型来分析水刺非织造业的竞争机会与威胁。

二、粗略探索我国水刺非织造行业发展战略。

三、给予水刺企业一些战略方面的参考意见。

第四节、研究限制由于对所学的分析工具及相关知识的理解与掌握程度有限,所做分析及得出结语可能存在偏差。

第二章行业发展概述第一节行业界定:运用水刺非织造加工工艺的灵活性和突破性,不断满足各行各业对新材料的需求,将各种功能性纤维和聚合物进行不同比例的组合,生产出各种特殊用途的高科技基础原材料及其它制成品的行业。

2024年纺粘非织造布市场发展现状

2024年纺粘非织造布市场发展现状引言纺粘非织造布是一种新型的纺织材料,由于其优异的物理性能和广泛的应用领域,已经在全球范围内得到了广泛应用和发展。

本文将介绍纺粘非织造布市场的发展现状,分析其前景和挑战,并提出建议。

纺粘非织造布的概述纺粘非织造布是利用纺织工艺和粘合技术将短纤维和纤维片层以无定形形式结合在一起的无纺布。

与传统的纺织品相比,纺粘非织造布具有耐磨、透气、防水、抗菌、耐腐蚀等特点,被广泛应用于医疗卫生、家居用品、汽车内饰等领域。

纺粘非织造布市场的现状市场规模纺粘非织造布市场在过去几年内迅速发展。

根据市场研究数据,2019年全球纺粘非织造布市场规模达到了100亿美元,并预计每年将以5%的复合增长率增长。

应用领域纺粘非织造布在医疗卫生领域应用广泛,包括一次性医疗用品、口罩、手术衣等。

此外,纺粘非织造布还广泛用于家居用品、个人护理产品、汽车内饰和过滤材料等领域。

地区分布目前,纺粘非织造布市场最大的消费地区是亚太地区,其中中国和印度是主要的市场。

欧洲和北美地区也是纺粘非织造布市场的重要消费地区。

主要厂商全球纺粘非织造布市场的竞争激烈,主要的厂商包括美国的DuPont、德国的Freudenberg、中国的金纺集团等。

这些公司通过不断的技术创新和产品升级来提高市场份额。

纺粘非织造布市场的前景和挑战前景纺粘非织造布市场在医疗卫生领域有着巨大的增长潜力。

随着人口老龄化和医疗水平的提高,对医疗用品的需求不断增加,这将促进纺粘非织造布市场的发展。

此外,纺粘非织造布在环保领域也有着广泛的应用前景。

挑战纺粘非织造布市场面临着一些挑战。

首先,纺粘非织造布的生产成本相对较高,这限制了其在一些领域的应用。

其次,市场上存在着一些低质低价的纺粘非织造布产品,这给市场竞争带来了一定的压力。

此外,纺粘非织造布的可持续性也是一个值得关注的问题。

建议为了进一步推动纺粘非织造布市场的发展,以下建议提供参考:- 加强技术研发,提高产品质量和性能,以应对市场竞争压力。

中国无纺布行业生产工艺、市场产量及特点分析

中国无纺布行业生产工艺、市场产量及特点分析无纺布也称非织造布,它是一种不需要纺织而通过定向或随机排列,黏合制成的片状物、纤网或絮垫。

它应用广泛,生活中常见的口罩、尿不湿、桌布、一次性拖鞋、服装里衬、烟过滤嘴等,都由无纺布的成分。

用于无纺布生产的三大纤维为聚丙烯(占总数的63%)、聚酯(占总数的23%)和粘胶纤维(占总数的8%),剩余2%为丙烯酸纤维、1.5%为聚酰胺、2.5%为其他纤维。

无纺布可划分为纺粘、水刺、针刺、化学粘合、热粘合、熔喷等多种类型。

纺粘、水刺、针刺为行业三大主流的生产工艺,占比超过80%。

纺粘法是世界上应用范围最广的无纺布生产工艺,水刺法无纺布近年来增长迅猛主要是受益于下游医疗卫生、护理美容等需求的拉动。

不同生产工艺具备不同的特点,其下游应用也具备显著差异。

按产品用途结构来划分,医疗卫生是无纺布的第一大用途,占比达到41%。

近年来,伴随着下游消费升级意识的提升,棉柔巾、擦脸巾、面膜等品类渗透率提升,是无纺布发展的重要力量。

我国是全球最大的无纺布生产和消费大国。

2018年我国各类非织造布年产量达593.22万吨,较2008年增长196.31%,年均复合增长率达11.47%。

我国的无纺布产量未来5年仍能维持高个位数的增速。

在新冠肺炎疫情带动下,无纺布的增长必定会超过之前预计,除了本次疫情带来的医用需求,无纺布需求增长比较快的领域包括,卫生巾、婴儿纸尿布、成人失禁用品和其他清洁擦拭类产品。

《2020-2026年中国无纺布行业市场现状调研及发展趋势预测报告》数据显示:2018年,我国熔喷法无纺布生产能力为83240吨,实际产量为53523吨,熔喷布实际产量占到整体无纺布市场仅约1%,产能相对有限。

从行业格局看,对医用口罩类更为重要的熔喷布,能够提供的企业较少,经营范围涉及熔喷布的企业主要集中在江苏(23.53%)、浙江(13.73%)和河南(11.76%)三省,占全国的49.02%。

2020年(发展战略)我国非织造布的发展情况

(发展战略)我国非织造布的发展情况简介:无纺布又叫非织造布,中国无纺布工业起步较晚,但发展十分迅速。

于20世纪80年代初期,产量仍不到1万吨。

20世纪90年代中后期,中国掀起了发展无纺布产品高潮。

除采用国产生产线外,广东、浙江、江西、湖南等省仍分别从国外引进了生产线。

中国无纺布产品的发展速度大大地超过纺织工业的平均发展速度,每年以8-10%高速增长,是纺织工业中发展最快的壹个行业。

因为中国的无纺布工业已走向高档化,不少企业和产品于国际上均具有较强的竞争力。

而通过多年的摸索和发展,中国的无纺布企业已走出自己的特色之路。

2009年1-11月,中国无纺布制造行业累计实现产品销售收入40,621,767千元,累计实现利润总额2,003,760千元。

2010年1-3月,无纺布行业毛利率为13.71%,三费比率(营业、管理和财务费用率之和)为7.10%,利润率为4.69%,。

从产销衔接情况见,2010年1-3月份无纺布行业产销率为95.38%,表明该行业产品销售情况较好。

非织造主要受壹些健康性消费品需求的驱动,如过滤、建筑和擦拭布市场。

非织造布未来的发展来自于向其他领域的不断渗透,诸如工业用擦拭布及屋顶用膜材料。

随着新技术的涌现,非织造布的功能不断得到改善。

中国各项建设中有不少规模巨大的工程,如三峡工程、小浪底工程、环保工程、西部大开发、基础设施建设等等,这些均将大大促进土工布、过滤材料、防水材料、包装材料的消费。

另外国内消费者收入的提高也将有力拉动各种卫生吸收性产品和空气过滤材料、医疗卫生用品及劳保文体用品的消费。

所以,中国无纺布业未来仍有很大的增长潜力。

中国行业咨询网发布的《2010-2015年中国无纺布行业市场竞争调查及发展分析方案》共十章。

首先介绍了无纺布的定义、分类、发展历史等,接着分析了纺织业和无纺布行业的现状,且对中国无纺布制造行业的工业统计数据进行了详实的分析。

随后,方案对无纺布行业做了区域发展分析、竞争分析、技术发展分析、应用领域分析和未来前景趋势分析,最后分析了国内无纺布行业二十家重点企业的运营情况。

年产7500万米产业用非织造布超纤材料项目可行性研究报告

一、项目背景非织造布是一种以纤维为原料,通过干法或湿法,直接或间接法组成,具有无方向性、不成形、无纺性等特点的新型纺织品。

非织造布广泛应用于工业、农业、医疗、环保等领域,具有较好的市场前景。

二、项目规模该项目的年产量为7500万米,生产使用超纤材料制成的非织造布。

三、市场分析1.工业:随着工业化进程的不断推进,工业用非织造布的需求量逐渐增加。

尤其在汽车、电子、建筑等行业,非织造布的应用十分广泛。

2.农业:非织造布在农业中的应用主要体现在杂草控制、保温保湿等方面。

随着农村经济的发展,非织造布在农业中的使用也会逐渐增加。

3.医疗:医疗用非织造布主要应用于手术衣、口罩、消毒布等。

随着人们对卫生健康的重视,对医疗用非织造布的需求也会增加。

4.环保:非织造布在环保中的应用主要涉及固体废物处理、污水处理、大气治理等方面。

随着环境保护意识的增强,环保用非织造布的市场需求也会逐渐提升。

四、产业分析1.原材料供应:超纤材料目前市场供应稳定,具备足够的原材料保障。

2.技术水平:该项目需要掌握一定的非织造布生产技术和超纤材料加工技术。

相关技术已经有较高的成熟度,可以得到有效的技术支持。

3.竞争分析:目前市场上存在一定数量的非织造布生产企业,竞争较为激烈。

但鉴于该项目的规模较大,在品质、价格等方面能够形成一定的竞争优势。

五、投资分析1.总投资额:根据项目规模和设备需求,初步估算总投资额为XXX万元。

3.预期收益:根据市场需求和产品定价,预计项目能够实现年销售收入XXX万元,年净利润XXX万元。

六、技术和管理要点1.技术要点:项目需要掌握非织造布生产技术和超纤材料加工技术,确保产品质量和生产效率。

2.管理要点:建立科学的管理体系,包括采购管理、生产管理、质量管理、销售管理等,提高企业的整体管理水平。

七、风险分析1.市场风险:受到市场需求波动和竞争压力的影响,市场销售存在一定的不确定性。

2.技术风险:非织造布生产技术和超纤材料加工技术需要掌握一定的专业知识和经验,技术风险存在一定的挑战。

2020年中国无纺布行业市场前景及投资研究报告

无纺布行业市场前景及投资 研究报告

中商产业研究院编制

前言

Introduction

无纺布生产技术不同于传统的纺织技术, 在纺织过程中不需要进行纺纱的 过程, 其纺织技术类似于造纸技术, 又称非织造布。

无纺布具有环保、透气、质轻、防潮、耐久等很多现代意义的特点, 并且 广泛应用于一次性用品、无纺布拼图、精装面粉袋等。

无纺布具有防潮、透气、柔韧、质轻、不助燃、容易 分解、无毒无刺激性、色彩丰富、价格低廉、可循环再用 等特点。如多采用聚丙烯(pp材质)粒料为原料,经高温 熔融、喷丝、铺纲、热压卷取连续一步法生产而成。

PAGE 5

无纺布优点

优点 质轻 柔软 拨水、透气 无毒、无刺激性 抗菌、抗化学药剂 抗菌性 物性佳

未来,中国无纺布市场逐渐扩大,预测2025年中国无纺布市场规模将近 900亿元。

目 录

Contents

1 无纺布行业概况

无纺布定义 无纺布优点 无纺布主要生产工艺 无纺布产业链

2 无纺布市场发展环境

相关政策支持 无纺布制品需求及应用增加 人均消费逐年增长 5G+智能制造技术

3 无纺布市场分析

无纺布产量情况 无纺布产量细分占比情况 无纺布应用细分占比情况 无纺布固定资产投资额 无纺布出口情况

气流成网无纺布又可称做无尘纸、干法造纸无纺布。它是采用气流成网技术将木浆纤维板开松 成单纤维状态,然后用气流方法使纤维凝集在成网帘上,纤网再加固成布。

湿法无纺布

湿法无纺布是将置于水介质中的纤维原料开松成单纤维,同时使不同纤维原料混合,制成纤维 悬浮浆,悬浮浆输送到成网机构,纤维在湿态下成网再加固成布。

《产业用纺织品行业“十 三五”发展指导意见》

《产业技术创新能力发展 规划(2016-2020年)的 通知》

2020年非织造布行业分析调研报告

2020年非织造布行业分析调研报告2019年12月目录1. 非织造布行业概况及市场分析 (5)1.1 非织造布市场规模分析 (5)1.2 中国非织造布行业市场驱动因素分析 (5)1.3 非织造布行业结构分析 (5)1.4 非织造布行业PEST分析 (6)1.5 非织造布行业特征分析 (8)1.6 非织造布行业国内外对比分析 (9)2. 非织造布行业存在的问题分析 (11)2.1 政策体系不健全 (11)2.2 基础工作薄弱 (11)2.3 地方认识不足,激励作用有限 (11)2.4 产业结构调整进展缓慢 (11)2.5 技术相对落后 (12)2.6 隐私安全问题 (12)2.7 与用户的互动需不断增强 (13)2.8 管理效率低 (14)2.9 盈利点单一 (14)2.10 过于依赖政府,缺乏主观能动性 (15)2.11 法律风险 (15)2.12 供给不足,产业化程度较低 (15)2.13 人才问题 (16)3. 非织造布行业政策环境 (17)3.1 行业政策体系趋于完善 (17)3.2 一级市场火热,国内专利不断攀升 (17)3.3 “十三五”期间非织造布建设取得显著业绩 (18)4. 非织造布产业发展前景 (19)4.1 中国非织造布行业市场规模前景预测 (19)4.2 非织造布进入大面积推广应用阶段 (19)4.3 政策将会持续利好行业发展 (19)4.4 细分化产品将会最具优势 (20)4.5 非织造布产业与互联网等产业融合发展机遇 (20)4.6 非织造布人才培养市场大、国际合作前景广阔 (21)4.7 巨头合纵连横,行业集中趋势将更加显著 (22)4.8 建设上升空间较大,需不断注入活力 (22)4.9 行业发展需突破创新瓶颈 (23)5. 非织造布行业发展趋势 (24)5.1 宏观机制升级 (24)5.2 服务模式多元化 (24)5.3 新的价格战将不可避免 (24)5.4 社会化特征增强 (24)5.5 信息化实施力度加大 (25)5.6 生态化建设进一步开放 (25)5.8 各信息化厂商推动"非织造布"建设 (27)5.9 政府采购政策加码 (27)5.10 政策手段的奖惩力度加大 (28)6. 非织造布行业竞争分析 (29)6.1 中国非织造布行业品牌竞争格局分析 (29)6.2 中国非织造布行业竞争强度分析 (29)6.3 初创公司大独角兽领衔 (30)6.4 上市公司双雄深耕多年 (31)6.5 互联网巨头综合优势明显 (31)7. 非织造布产业投资分析 (33)7.1 中国非织造布技术投资趋势分析 (33)7.2 大项目招商时代已过,精准招商愈发时兴 (33)7.3 中国非织造布行业投资风险 (34)7.4 中国非织造布行业投资收益 (35)1.非织造布行业概况及市场分析1.1非织造布市场规模分析我国非织造布行业经过多年的发展,已具备完整的产业链体系和创新体系。

无纺布行业供需现状分析及投资发展趋势预测(2020-2026年)

无纺布产业链分析、竞争格局及主要企业分析(附报告目录)1、无纺布产品分类情况无纺布生产技术不同于传统的纺织技术,在纺织过程中不需要进行纺纱的过程,其纺织技术类似于造纸技术,又称非织造布。

其原料主要来自炼制石油时产生的副产品——聚乙烯和聚丙烯塑料颗粒,经高温熔融、喷丝后得到短纤维或长丝,经定向或随机排列,粘合制成的片状物、纤网或絮垫,因不需要纺织但具有布的外观和某些性能而称为无纺布。

按应用要求,无纺布分为一次性应用型和耐用型两大类。

相关报告:北京普华有策信息咨询有限公司《无纺布行业供需现状分析及投资发展趋势预测(2020-2026年)》根据生产工艺分为:(1)水刺无纺布:水刺工艺是将高压微细水流喷射到一层或多层纤维网上,使纤维相互缠结在一起,从而使纤网得以加固而具备一定强力。

(2)热合无纺布:热粘合无纺布是指在纤网中加入纤维状或粉状热熔粘合加固材料,纤网再经过加热熔融冷却加固成布。

(3)浆粕气流成网无纺布:气流成网无纺布又可称做无尘纸、干法造纸无纺布。

它是采用气流成网技术将木浆纤维板开松成单纤维状态,然后用气流方法使纤维凝集在成网帘上,纤网再加固成布。

(4)湿法无纺布:湿法无纺布是将置于水介质中的纤维原料开松成单纤维,同时使不同纤维原料混合,制成纤维悬浮浆,悬浮浆输送到成网机构,纤维在湿态下成网再加固成布。

(5)纺粘无纺布:纺粘无纺布是在聚合物已被挤出、拉伸而形成连续长丝后,长丝铺设成网,纤网再经过自身粘合、热粘合、化学粘合或机械加固方法,使纤网变成无纺布。

(6)熔喷无纺布:熔喷无纺布的工艺过程:聚合物喂入---熔融挤出---纤维形成---纤维冷却---成网---加固成布。

(7)针刺无纺布:针刺无纺布是干法无纺布的一种,针刺无纺布是利用刺针的穿刺作用,将蓬松的纤网加固成布。

(8)缝编无纺布:缝编无纺布是干法无纺布的一种,缝编法是利用经编线圈结构对纤网、纱线层、非纺织材料(例如塑料薄片、塑料薄金属箔等)或它们的组合体进行加固,以制成无纺布。

纺粘法非织造布市场分析报告

纺粘法非织造布市场分析报告1.引言1.1 概述概述部分的内容:纺粘法非织造布是一种新型的无纺布产品,采用纤维素或合成纤维为原料,通过纺粘、穿孔、粘合等工艺制成。

与传统的纺织品相比,纺粘法非织造布具有良好的透气性、柔软性和强度,广泛应用于医疗卫生、家居用品、工业过滤等领域。

随着人们生活水平的提高和技术的进步,纺粘法非织造布市场需求不断增长,市场潜力巨大。

本报告将对纺粘法非织造布市场进行深入分析,旨在为相关企业和投资者提供全面的市场信息和发展趋势,促进行业健康可持续发展。

1.2 文章结构文章结构方面,本报告将分为引言、正文和结论三个部分。

在引言部分,我们将对纺粘法非织造布进行概述,并介绍本报告的文章结构和目的,最后进行总结。

在正文部分,我们将分别介绍纺粘法非织造布的概念、制备工艺和应用领域。

在结论部分,我们将对纺粘法非织造布市场的发展趋势、竞争格局和前景展望进行分析和总结。

1.3 目的本报告旨在对纺粘法非织造布市场进行深入分析,以了解其发展趋势、竞争格局和前景展望。

通过对纺粘法非织造布的概念、制备工艺和应用领域进行全面介绍,进一步探讨纺粘法非织造布在不同领域的应用情况以及市场需求情况。

同时,希望通过本报告的撰写,能够为相关行业从业者、投资者和决策者提供重要参考,为其在纺粘法非织造布市场的定位、发展和战略规划提供支持和指导。

1.4 总结总结:本报告对纺粘法非织造布市场进行了全面的分析和研究,首先介绍了纺粘法非织造布的概念和制备工艺,然后对其应用领域进行了深入探讨。

接着,对纺粘法非织造布市场的发展趋势、竞争格局和前景进行了分析和展望。

通过本报告,读者可以全面了解纺粘法非织造布市场的现状和未来发展方向,为相关行业的决策者提供了有益的参考和建议。

希望本报告能为纺粘法非织造布市场的发展提供一些启示和帮助。

2.正文2.1 纺粘法非织造布概念纺粘法非织造布是一种通过将聚合物熔融成纤维状,然后将其喷射到集束,最终形成纤维网的制备工艺。

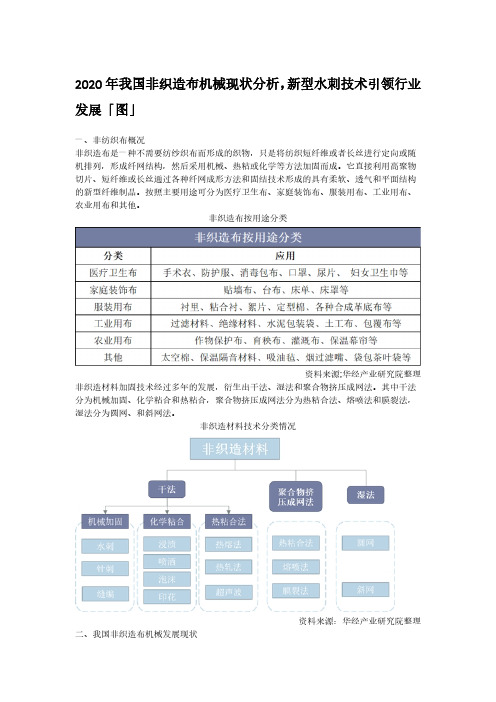

2020年我国非织造布机械现状分析,新型水刺技术引领行业发展「图」

2020年我国非织造布机械现状分析,新型水刺技术引领行业发展「图」一、非纺织布概况非织造布是一种不需要纺纱织布而形成的织物,只是将纺织短纤维或者长丝进行定向或随机排列,形成纤网结构,然后采用机械、热粘或化学等方法加固而成。

它直接利用高聚物切片、短纤维或长丝通过各种纤网成形方法和固结技术形成的具有柔软、透气和平面结构的新型纤维制品。

按照主要用途可分为医疗卫生布、家庭装饰布、服装用布、工业用布、农业用布和其他。

非织造布按用途分类资料来源;华经产业研究院整理非织造材料加固技术经过多年的发展,衍生出干法、湿法和聚合物挤压成网法。

其中干法分为机械加固、化学粘合和热粘合,聚合物挤压成网法分为热粘合法、熔喷法和膜裂法,湿法分为圆网、和斜网法。

非织造材料技术分类情况资料来源:华经产业研究院整理二、我国非织造布机械发展现状近年来,由于非织造布的生产、性能优势以及下游需求的推动,我国非织造布产量增长迅猛。

2010年,全国非织造布产量为279.5万吨,2019年,我国非织造布产量已突破621万吨,年复合增长率为9.28%,经过2016年前的高速发展后,随着我国纺织机械行业整体市场的下滑,我国非纺织布产量增速逐渐放缓。

2010-2019年我国非织造布产量及增长统计情况资料来源:公开资料整理非织造布产量按生产方式来看,2019年,中国非织造布行业的生产方式以纺粘为主,产量为309.43万吨,在非织造布总产量中占比达49.80%,主要应用于卫生材料等领域;其次分别是针刺工艺占比23.03%,水刺工艺占比11.23%等。

2019年我国非织造机械使用占比统计情况资料来源:中国纺织机械协会,华经产业研究院整理2015年以来我国非织造机械销售主要为针刺生产线,2015-2017年针刺生产线销售量持续增长,2017年达到320条,但随着下游产业的饱和,国内外非织造布行业逐渐降温,2019年我国针刺生产线销售量为170条,回落至2016年水平以下,与此同时2017-2019年纺粘及熔纺复合生产线销售量逐渐回升,2019年生产线销售量达到72条。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

投资观点

我们认为,短期新冠肺炎疫情增加口罩、防护服等防护用品需求,带动 上游非织 造布消费增加。未来随着我国非织造布需求潜力持续释放,水刺、 纺粘非织造布 等下游需求增长快、产品附加值高的细分市场有望快速增长, 非织造布行业迎来 发展机遇。 目前我国非织造布企业多数集中在中低端产品,由于劳动力成本不断上 涨、其他 国家非织造布产业崛起,未来非织造布企业需要强化生产技术研发 能力,强化产 品技术含量及盈利能力。 诺邦股份为国内水刺非织造布行业龙头,产品主要用于美容护理、民用 清洁、医 用材料等领域,2017 年收购下游非织造布制品企业杭州国光,看 好公司短期受疫 情催化业绩弹性大、长期受益于非织造布行业下游需求增 长,首次覆盖给予“增 持”评级。 延江股份主要从事一次性卫生用品面层材料的研发、生产和销售,产品 主要用于 卫生巾、婴儿纸尿裤等,2020 年 2 月新增熔喷非织造布产线,受 益于疫情发生 后熔喷布价格上涨,看好公司短期熔喷布业绩弹性大、长期受 益于下游用品需求 增长,首次覆盖给予“增持”评级。

中国非织造布行业起步晚、发展迅速,近年来受下游需求影响增速有所放 缓,19 年 规模以上企业非织造布产量 503 万吨、同增 9.9%。从结构来看,消 费升级促性能 及工艺更为领先的水刺、高端纺粘布增速较高,占比持续提升。 行业进入门槛低导致大量中小企业进入,集中在中低端市场进行同质化竞 争,高端 产能不足、主要依赖进口,行业集中度与产能利用率均不高。20 年 疫情催生纺粘、 水刺、熔喷等非织造布需求显著增长,其中熔喷非织造布受制 于产能、价格出现大 幅上涨。 ◆ 国内非织造布需求空间逐步打开,未来存发展机会

非织造布行业起源于 20 世纪 50 年代美国,技术革新推动工艺完善、种类丰富、应 用领域扩大、消费量持续增长,预计 2022 年全球产量 1360 万吨、 市场规模 574 亿 美元。2000 年后全球非织造布产能逐步向亚洲尤其是中国转移,中国成为全球最大非 织造布生产、消费和出口国。竞争格局上欧美龙头占 据产业链主导位置,通过收购兼 并实现集中度提升,16 年全球 CR10 为 27%, 中国企业金三发排名全球第 14 位。 ◆ 国内非织造布竞争激烈、消费升级促结构优化,疫情催化需求增长

-3-

2020-06-28 纺织与服装

目录

1、 非织造布行业细分工艺较多,下游应用广泛.............................................................................6

2、 全球非织造布产能向发展中国家转移,龙头并购提升行业集中度.............................................8

-2-

投资聚焦

研究背景

非织造布被广泛用于医疗卫生、土工建筑、个人护理、装饰装修等领域, 2020 年新冠肺炎疫情促使下游医护用品需求显著增加,纺粘、水刺、熔喷 等非织造布 需求快速增长,行业及相关上市公司受到关注。本篇报告对非织 造布产业链、全 球发展历史、国内行业动态及发展趋势、细分领域等进行详 细分析,我们判断未 来在下游消费释放以及龙头技术升级等推动下,龙头企 业仍有较大增长空间。

我们的创新之处

目前资本市场尚无非织造布行业系统研究报告,我们首次对非织造布行 业进行深 度专题研究:

1首次系统整理全球非织造布行业发展历史、产能迁移、行业格局等 。非织造布行 业低端产能逐步转移至亚洲,行业整体格局上目前由欧美龙头 公司主导。

2首次梳理分析国内非织造布行业发展历史、结构升级、竞争格局、 疫情影响等 诸多方面。国内非织造布行业进入门槛低、竞争激烈,但部分龙 头公司逐步提升 技术含量打开成长空间。

短期疫情增加非织造布产品需求,未来随着我国非织造布制品消费持续释 放,非织造 布行业有望迎来发展机遇,其中研发实力强、产品技术含量高的龙 头企业成长性更优 。目前国内无纺布上市公司中,诺邦股份位列中国非织造布行业前 10 强、 为国内水 刺非织造布行业龙头,延江股份是国内一次性卫生用品材料龙头、20 年 2 月投资熔喷 布,均受益于短期疫情带来的非织造布需求增长,长期下游需 求释放打开成长空间, 建议关注。 ◆ 风险分析:疫情影响低于预期、原料价格波动、竞争加剧、客户订单转移。

目前中国产业用纺织品人均消费、纤维加工量占比(18 年中国 27%、美 日均超 40%)显著低于发达国家,作为行业升级方向之一,产业用纺织品发 展可期,近年 来工业增加值增速高于总体、占比持续提升,非织造布的技术突 破、高端化是未来 趋势。 未来下游医疗、个人卫生护理等产品需求增长,将带来非织造布持续增长 动力:1) 非织造布在发达国家医用纺织品渗透率较高,16 年中国一次性医用 非织造布渗透率 低于 5%,北美和日本则为 70%和 40%,疫情发生致防护用 品需求增加,医疗用非 织造布需求有望持续增长。2)18 年中国一次性个人卫 生护理用品市场规模 767 亿 元,其中女性卫生用品占比较高,未来婴儿纸尿 裤、成人失禁用品等需求有望释放 ,带动水刺、纺粘等非织造布消耗量增长。 ◆ 疫情催化短期业绩,龙头长期发展可期

2020 年 Βιβλιοθήκη 月 28 日非织造布行业深度 研究报告

疫情催化发展契机,非织产业长期可期

◆ 非织造布全球需求持续增长,产能逐步向亚洲转移 2020 年新冠肺炎疫情促使防护用品需求显著增加,带动上游非织造布需 求快速增长 并受到市场关注。非织造布隶属于产业用纺织品,为近年来纺织行 业增速较高的领 域,被广泛用于医疗卫生、土工建筑、个人护理、装饰装修等 领域,细分工艺较多 ,包括水刺、针刺、纺粘等。