自相关的检验与修正

实验四--自相关性的检验及修正

实验四 -- 自相关性的检验及修正实验四自相关性的检验及修正一、实验目的掌握自相关性的检验与处理方法。

二、实验学时: 2三、实验内容及操作步骤建立我国城乡居民储蓄存款模型,并检验模型的自相关性。

1.回归模型的筛选2.自相关的检验3.自相关的调整四、实验要求利用表 5-1 资料,试建立我国城乡居民储蓄存款模型,并检验模型的自相关性。

我国城乡居民储蓄存款与GDP统计资料( 1978 年= 100)存款GDP 年份存款余额Y GDP指数X年份余额指数Y X19919241.6 199211759.4 199315203.5 199421518.8 199529662.3 199638520.8 199746279.8 199853407.5 199959621.8 200064332.4308.2200286910.6888.5 351.52003103617.7981.6 399.62004119555.41084.5 452.020051410511201.7 494.22006161587.31361.2 544.520071725341560.5 596.920082178851717.8 640.620092607721861.1 691.520103033022050.0 750.62011343635.92228.9 811.12410.3200173762.43995512012【实验步骤】(一)回归模型的筛选⒈相关图分析SCAT X Y相关图表明, GDP指数与居民储蓄存款二者的曲线相关关系较为明显。

现将函数初步设定为线性、双对数、对数、指数、二次多项式等不同形式,进而加以比较分析。

⒉估计模型,利用LS命令分别建立以下模型⑴线性模型: LS Y C Xy?62251.79175.4516 xt (-9.5629) (33.3308)R2= 0.9823 F=1110.940S.E=15601.32⑵双对数模型: GENR LNY=LOG(Y)GENR LNX=LOG(X)LS LNY C LNX?0.59996 1.7452 ln xln yt(-1.6069) (31.8572)R2= 0.9807 F= 1014.878 S.E=0.1567⑶对数模型: LS YCLNX?y1035947170915.4 ln xt(-10.2355)(11.5094)R2=0.8688 F =132.4672 S.E =42490.60⑷指数模型: LS LNY C Xln y? 9.5657 0.001581xt (55.0657) (11.2557)2R = 0.8637 F=126.6908 S.E=0.4163LS Y CXX2?16271.5477.8476x0.0378x2yt(-2.4325)(6.1317) (7.8569)R2= 0.9958F=2274.040 S.E= 7765.275⒊选择模型比较以上模型,可见各模型回归系数的符号及数值较为合理。

多重共线性与自相关的检验与解决

5word 格式支持编辑,如有帮助欢迎下载支持。

2 算出来再进行回归即得到以下结果:

Model Summaryb

Model

Std. Error of the

R

R Square

Adjusted R Square

Estimate

Durbin-Watson

1

.993a

.987

.985

.29640

1.862

Model

1

Regression

Residual

综上所述,该模型不存在多重共线性但存在自相关,运用广义差分法解决自相 关后,模型的拟合程度有显著提升,得到优化的模型将更有利于帮助我们分析经济 问题。

实训 总结 分析

这次试验完成得比上次轻松了许多,因为使用软件的频率增加使得用起来更得 心应手。这次的问题是检验和解决模型的多重共线性和自相关,因为多重共线性比 自相关的影响程度更大,且对整个模型的变量个数都有影响,所以先检验和解决多 重共线性再检验和解决自相关。

首先对原始数据进行用普通最小二乘法进行大致的拟合,并选择 Linear Regression-Statistics-Collinearity diagnostics,即用膨胀因子法对原模型进行多重共 线性检验,结果如下:

Model Summary

Model 1

R .982a

R Square .965

Coefficient Correlationsa

Model

第三产业增长率

第一产业增长率

第二产业增长率

1

Correlations

第三产业增长率

1.000

实验四--自相关性的检验及修正

实验四--自相关性的检验及修正

自相关性的检验是研究经济数据中自身序列的行为特征,它可用于识别趋势、判断虚

假反应、探究影响力以及衡量规律的发展变化,以及有助于指导未来政策的制定。

因此,自相关性检验是一项重要的经济学技术,它可以为序列分析获取相关信息,让研究者对特

定事件影响有更深刻的认识。

自相关性检验大概分为两个步骤:也就是统计学检验和模型修正。

统计学检验流程大

致包括参数估计、假设检验和结论。

其中,假设检验可以让研究者判断序列是否有自相关性,而参数估计则可以得到自相关性的大小和方向。

从模型修正的角度来说,研究的目的

是建立一个能够自相关数据的特性并形式化处理的模型,这个模型必须注意记录自相关数

据的自身行为特征。

研究者也可以尝试采用其他方法进行模型修正,比如添加外生变量、增加时间序列滞后期、建立自回归模型和分析突变点等。

自相关性检验和模型修正在实践中都带有一定的挑战,例如原始数据的质量,可能存

在噪声;外生变量的准确性和凝聚力;记录的常数和参数的可靠性;动态变化趋势的准确

性等。

因此,研究者在进行自相关性检验和模型修正时要注意仔细进行检测和修正,以确

保研究结果的可靠性和有效性。

计量经济学第六章自相关

计量经济学第六章自相关自相关是计量经济学中一种重要的现象,它指的是一个变量与其自己在过去时间点上的相关性。

自相关在实证研究中十分常见,对经济学家来说,了解和掌握自相关性质是至关重要的。

1. 引言自相关作为计量经济学的一项基础概念,是经济学研究中不可或缺的一个重要方法。

自相关性的存在通常会引起回归结果的偏误,而忽略自相关性可能导致估计不准确的结果。

因此,探讨自相关性的性质和应对方法是计量经济学的重点之一。

2. 自相关的定义和表示自相关是指一个变量与其自身在过去时间点上的相关性。

假设我们有一个时间序列数据集,其中变量yt表示一个时间点上的观测值,t表示时间索引。

自相关系数可以通过计算观测值yt与其在过去某一时间点上的观测值yt-k(k为时间滞后期数)的相关性来得到。

数学上,自相关系数可以用公式表示为:ρ(k) = Cov(yt, yt-k) / (σ(yt) * σ(yt-k))其中,ρ(k)表示第k期的自相关系数,Cov表示协方差,σ表示标准差。

3. 自相关性的性质自相关性具有以下几个性质:3.1 一阶自相关性一阶自相关性是指变量值yt与前一期的观测值yt-1之间的相关性。

一阶自相关系数ρ(1)通常用来检验时间序列数据是否存在自相关性。

若ρ(1)大于零且显著,则表明存在正的一阶自相关性;若ρ(1)小于零且显著,则表明存在负的一阶自相关性。

3.2 高阶自相关性除了一阶自相关性,时间序列数据还可能存在高阶自相关性。

高阶自相关性是指变量值yt与过去第k期的观测值yt-k之间的相关性。

通过计算不同滞后期的自相关系数ρ(k),可以了解数据在不同时间跨度上的自相关性情况。

3.3 异方差自相关性异方差自相关性是指时间序列数据中的方差不仅与自身相关,还与过去观测值的相关性有关。

异方差自相关性可能导致在回归分析中的标准误差失效,从而产生无效的回归结果。

因此,在处理存在异方差自相关性的数据时要采取合适的修正方法。

4. 自相关性的检验方法在实证研究中,经济学家通常使用多种方法来检验数据中的自相关性,常用的方法包括:4.1 Durbin-Watson检验Durbin-Watson检验是一种常用的检验自相关性的方法,其基本思想是通过检验误差项的相关性来判断自相关是否存在。

计量模型的建立及自相关的检验和修正心得体会

计量模型的建立及自相关的检验和修正心得体会

通过这个学期学习的计量模型的建立及自相关的检验和修正这门课程,王x老师在我们学习计量模型的建立及自相关的检验和修正给了我们很多细心的讲解和耐心的指导,我们针对学习内容主要学到的主要有两点:一:对EVIES软件的熟练操作与应用,学会了Eviews 软件,我感觉自己真的是很幸运,因为毕竟有些软件是属于那种有价无市的,如果没有老师的传授我不可能从市场上或是从思想上认识到它;二:对于计量模型的建立及自相关的检验和修正各种案例分析的认识我是很深刻的,在这一次对一个案例进行回归分析讲述中,我不但巩固了老师课堂所讲的知识,也提高了胆识,增长了见识,也学会了团队与协作的力量。

以下我将着重从两个方面阐述我对计量模型的建立及自相关的检验和修正知识的一些认识以及个人从中学到的经验与心得。

一:计量模型的建立及自相关的检验和修正教我了我很多。

在学习计量模型的建立及自相关的检验和修正的过程中,我可以旁征博引,同时老师也给了我很多有意思的启发,因为即将面临考研的抉择,这门课也是我考研过程中必备的一门课程,因此,它作为一门核心必修课,我们都会很用心得听讲,并对一些重要的知识做了记录,从而为自己的考研奠定一定的基础。

二:计量模型的建立及自相关的检验和修正的系统知识

计量模型的建立及自相关的检验和修正的定义为:用数学方法探讨经济学可以从好几个方面着手,但任何一个方面都不能和计量经济

学混为一谈。

计量模型的建立及自相关的检验和修正与经济统计学绝非一码事。

经过这次对于案例回归分析,老师的指导,使得自己对于论文的查找和内容的筛选也得了不少学习,通过案例的分析中可以用最小二乘法,很好的分析出各种不同因素对我们国内税收的增长情况,让我们的开阔了自己的视野和学习了更多的知识。

南开大学计量经济学第6章自相关

经济模型中最常见的是一阶自回归形式。

T

ut ut1

依据 OLS 公式,模型 ut = 1 ut -1 + vt 中1 的估计公式是

aˆ1

=

t=2 T

。

ut12

t=2

若把 ut, u t-1 看作两个变量,则它们的相关系数是 ˆ =

T

ut ut1

t=2

。

T

T

ut 2

u t 1 2

(2)样本容量T

21 1.22 1.42 1.13 1.54 1.03 1.67 0.93 1.81 0.83 1.96

22 1.24 1.43 1.15 1.54 1.05 1.66 0.96 1.80 0.86 1.94 (3)原回归模型中解 23 1.26 1.44 1.17 1.54 1.08 1.66 0.99 1.79 0.90 1.92 释变量个数k(不包括

《Econometrics》 《计量经济学》

攸频

nkeconometrics126 南开大学经济学院数量经济研究所

第六章 自相关

Autocorrelation

§6.1 基本概念、类型及来源 §6.2 自相关的后果 §6.3 自相关的检验(DW检验、LM检验) §6.4 自相关的修正(GLS) §6.5 案例

同理,Cov(ut, ut - s) = s Var(ut)

自相关的表现形式

§6.1.3 自相关的来源

(1)惯性 大多数经济时间数据都有一个明显的特点,即

具有惯性。 如:经济周期

棘轮效应

(2)设定偏误:模型中遗漏了显著的变量

例如:如果对羊肉需求的正确模型应为

Yt=b0+b1X1t+b2X2t+b3X3t+ut

6.3自相关的检验

三、LM检验(BG检验) LM检验既可以检验一阶自相关,也可以检 验高阶自相关。 对于k元线性回归模型

Y X X X t 01 1 t 2 2 t k k tu t

设自相关形式为: u u u v t 1 t 1 p tp t 原假设为:

图 示 法 有 两 种 绘 制 方 式 , 一 种 是 绘 制 ee 与 的 t t 1 散 点 图 。

et

e t1

图 6 . 1e 与 e 的 关 系 t t 1

如果大部分点落在第Ⅰ、Ⅲ象限,表明随机误差 项ut存在着正自相关。

et et

e t1 e t1

图 6 . 2e 与 e 的 关 系 t t 1

然后,通过分析这些“近似估计量”之间的相 关性,以判断随机误差项是否具有自相关性。

一、图示法

由 于 残 差是 e 随 机 误 差 项的 u 计 , 因 此 , 如 t t 估 果存 u 在 自 相 关 性 , 必 然 会 由 残 差 项反 e 映 出 来 。 t t 因 此 , 可 以 利 用 残 差的 e 化 来 判 断 随 机 误 差 项 t 变 的 自 相 关 性 。

L

不 能 确 定

d

U

无 自 相 关

2

4 dU

不 能 确 定

4 dL

负 自 相 关

4

DW

DW检验的缺点和局限性 • DW检验有两个不能确的区域,一旦DW值落在这 两个区域,就无法判断。这时,只有增大样本容 量或选取其他方法

• DW统计量的上、下界表要求 n>15 ,这是因为 样本如果再小,利用残差就很难对自相关的存在 性做出比较正确的诊断 • DW检验不适应随机误差项具有高阶序列相关的检验

eviews异方差、自相关检验与解决办法

eviews异方差、自相关检验与解决办法一、异方差检验:1.相关图检验法LS Y C X 对模型进行参数估计GENR E=RESID 求出残差序列GENR E2=E^2 求出残差的平方序列SORT X 对解释变量X排序SCAT X E2 画出残差平方与解释变量X的相关图2.戈德菲尔德——匡特检验已知样本容量n=26,去掉中间6个样本点(即约n/4),形成两个样本容量均为10的子样本。

SORT X 将样本数据关于X排序SMPL 1 10 确定子样本1LS Y C X 求出子样本1的回归平方和RSS1SMPL 17 26 确定子样本2LS Y C X 求出子样本2的回归平方和RSS2计算F统计量并做出判断。

解决办法3.加权最小二乘法LS Y C X 最小二乘法估计,得到残差序列GRNR E1=ABS(RESID) 生成残差绝对值序列LS(W=1/E1) Y C X 以E1为权数进行加权最小二成估计二、自相关1.图示法检验LS Y C X 最小二乘法估计,得到残差序列GENR E=RESID 生成残差序列SCAT E(-1) E et—et-1的散点图PLOT E 还可绘制et的趋势图2.广义差分法LS Y C X AR(1) AR(2)首先,你要对广义差分法熟悉,不是了解,如果你是外行,我奉劝你还是用eviews来做就行了,其实我想老师要你用spss无非是想看你是否掌握广义差分,好了,废话不多说了。

接着,使用spss16来解决自相关。

第一步,输入变量,做线性回归,注意在Liner Regression 中的Statistics中勾上DW,在save中勾Standardized,查看结果,显然肯定是有自相关的(看dw值)。

第二步,做滞后一期的残差,直接COPY数据(别告诉我不会啊),然后将残差和滞后一期的残差做回归,记下它们之间的B指(就是斜率)。

第三步,再做滞后一期的X1和Y1,即自变量和因变量的滞后一期的值,也是直接COPY。

自相关(序列相关)

常用的方法有: (1)科克伦-奥科特(Cochrane-Orcutt)迭代法。 (2)杜宾(durbin)两步法

附:杜宾(durbin)两步法

该方法仍是先估计1,2,,L,再对差分 模型进行估计。

第一步,变换差分模型为下列形式:

Yi 1Yi 1 l Yi l 0 (1 1 l ) 1 ( X i 1 X i 1 l X i l ) i

利用

ut ut 1 vt

有

ut 1 ut 2 vt 1,, ut m1 ut m vt m1

ut mut m m1vt ( m1) m2vt ( m2) vt 1 vt

1 2 Cov N , N u n 1

i 1 l ,2 l , , n

(2.5.13)

采用 OLS 法估计该方程,得各Y j ( j i 1, i 2, i l ) 前的

ˆ1 , ˆ 2 , , ˆl 。 系数 1 , 2 , , l 的估计值

ˆ1 , ˆ 2 ,, ˆ l 代入差分模型 第二步,将估计的

i

对各方程估计并进行显著性检验,如果存在某 一种函数形式,使得方程显著成立,则说明原模 型存在序列相关性。

具体应用时需要反复试算。 回归检验法的优点是:

一旦确定了模型存在序列相关性,也就同时知 道了相关的形式;

它适用于任何类型的序列相关性问题的检验。

(2)杜宾-瓦森(Durbin-Watson)检验法

三、序列相关性的后果

1、参数估计量无偏但非有效 ; 2、变量的显著性检验失去意义 ; 3、模型的预测失效 ;

残差自相关的修正

应用回归分析·上机作业二学号:200930980106 姓名:何斌年级专业: 10级统计1班指导老师:丁仕虹思考与练习 4.91.用普通最小二乘法建立回归方程,并画出残差散点图。

1.1首先录入数据,sas程序如下:proc import out=aa /*使用import过程导入数据,并输出到数据集aa*/datafile="d:\xt4.09.xls"dbms=excel2000 replace;getnames=yes; /*首行为变量名*/run;proc print data=aa noobs;run;1.2建立回归方程,画残差散点图,sas程序如下:proc reg data=aa;model y=x;output out=out r=residual;/*把回归的结果输出在文件out里,残差给变量名residual */ run;proc gplot data=out;plot residual*x;/*做残差图,检验是否存在异方差*/symbol v=star i=none;run;1.3得到结果如下:图1.3.1方差分析以及参数估计个人收集整理 勿做商业用途1.4结果分析: 1.4.1由方差分析可知:p 值小于0.05,所以该回归方程显著有效。

1.4.2 R-Square=0.7046,Adj R-Sq=0.6988,可见回归方程的拟合度较高。

1.4.3由参数估计可得,常数项的检验P 值为0.0655大于0.05,故常数项不显著。

1.5除去常数项,重新拟合方程。

1.5.1 sas 程序如下: proc reg data=aa; model y=x/noint; run; 1.5.2得到结果如下: 图1.5.1方差分析以及参数估计 1.5.3结果分析: (1)由方差分析可知:P 值小于0.05,所以该回归方程显著有效,且F 值较有常数项时明显变大,故拟合方程较有常数项时更好。

计量经济学EViews自相关检验及修正实验报告

自相关问题的检验与修正【实验目的与要求】熟练使用EViews软件进行计量分析,理解自相关的检验和估计的基本方法【实验准备】1.自相关的基本概念:若Cov(u i,u j)=E(u i uj)=0(i≠j)不成立,即线性回归模型扰动项的方差—协方差矩阵的非主对角线元素不全为零,则称为扰动项自相关,或序列相关(serial correlation)2.自相关的后果:(1)在扰动项自相关的情况下,尽管OLS估计量仍为无偏估计量,但不再具有最小方差的性质,即不是BLUE。

(2)OLS估计量的标准误差不再是真实标准误差的无偏估计量,使得在自相关的情况下,无法再信赖回归参数的置信区间或假设检验的结果。

3.检验自相关的基本方法:残差检验、D.W检验、Q检验4.自相关的修正方法:广义差分法。

【实验内容】1.利用实验数据建立实际有效汇率REER对名义有效汇率NEER的一元回归模型,根据残差检验、D.W 检验、Q检验判别是否存在自相关。

2.利用实验数据,建立中国出口EX对中国进口IM的一元回归模型,根据残差检验、D.W检验、Q 检验判别是否存在自相关。

3.如果检验结果为存在自相关,根据残差检验和D.W检验估计一阶自相关系数。

4.根据估计出的一阶自相关系数,利用广义差分法估计模型。

5.对利用广义差分法估计得到的模型,根据残差检验、D.W检验、Q检验判别是否存在自相关。

6.对实际有效汇率REER对名义有效汇率NEER和中国出口EX对中国进口IM的一元回归模型,根据残差检验和Q检验判别是否存在高阶自相关。

7.如果检验结果为存在高阶自相关,根据残差检验估计高阶自相关系数。

8.根据估计出的高阶自相关系数,利用广义差分法估计模型。

9.对利用广义差分法估计得到的模型,根据残差检验和Q检验判别是否存在高阶自相关。

10.对在同样数据基础上得到的不同模型进行比较分析。

以下实验数据为1980-2003年人民币名义有效汇率(NEER)和实际有效汇率(REER)的数据(来源于国际货币基金组织出版的国际金融统计(IFS))和1982-2002年中国出口(EX)和进口(IM)(单位:亿美元)的数据(来源于中国商务部网站)。

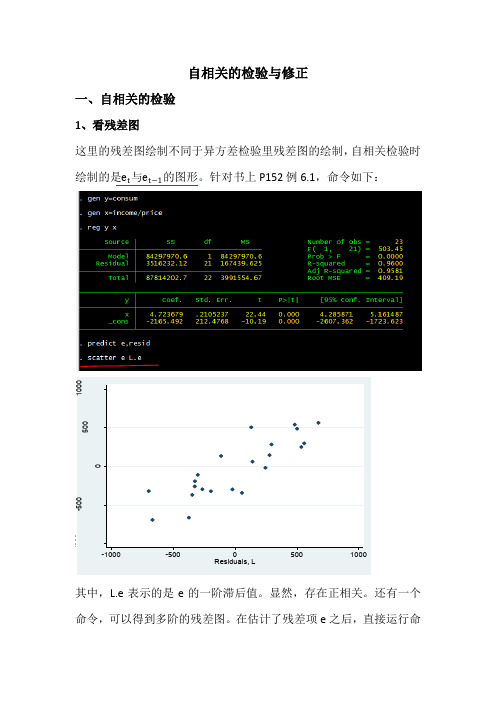

自相关的检验与修正

自相关的检验与修正一、自相关的检验1、看残差图这里的残差图绘制不同于异方差检验里残差图的绘制,自相关检验时绘制的是e t 与e t −1的图形。

针对书上P152例6.1,命令如下:其中,L.e 表示的是e 的一阶滞后值。

显然,存在正相关。

还有一个命令,可以得到多阶的残差图。

在估计了残差项e之后,直接运行命R e s i d u a l s令ac e 就可得到下图(ac 为autocorrelation 的缩写):横轴表示的是滞后阶数,阴影部分表示的是相应的置信区间,在上图中,显然一阶滞后是自相关的。

补充:滞后算子L 。

L.x 表示x 的一阶滞后值,L2.x 表示二阶滞后值。

差分算子D 。

D.x 表示x 的一阶差分,D2.x 表示二阶差分。

LD.x 表示一阶差分的一阶滞后值。

需要注意的是,在使用之后算子和差分算子时,一定要事先设定时间变量。

2、DW 检验该方法出现较早,现在已经过时,主要是因为该方法只能检验一阶自相关。

命令:estat dwatson 。

经验上DW 值在1.8---2.2之间接受原假设,不存在一阶自相关。

DW 值接近于0或者接近于4,拒绝原假设,存在一阶自相关。

3、LM检验(BG检验)命令:estat bgodfrey 一阶滞后自相关检验estat bgodfrey,lags(p) P阶滞后自相关检验滞后阶数P的选取最简单的方法就是看自相关图,阴影部分以外的自相关阶数为显著。

二、自相关的处理—广义最小二乘法FGLS命令:prais y x1 x2 x3 该命令对应的是书上P147的(6.33)方法prais y x1 x2 x3,corc 该命令对应的是书上P147的(6.32)方法在自相关检验及处理上,还有比较常用的稳健标准差命令newey以及Q-Test命令,感兴趣的同学可以去查阅相关书籍。

计量经济学实验报告(自相关性)

实验6.美国股票价格指数与经济增长的关系——自相关性的判定和修正一、实验内容:研究美国股票价格指数与经济增长的关系。

1、实验目的:练习并熟练线性回归方程的建立和基本的经济检验和统计检验;学会判别自相关的存在,并能够熟练使用学过的方法对模型进行修正。

2、实验要求:(1)分析数据,建立适当的计量经济学模型(2)对所建立的模型进行自相关分析(3)对存在自相关性的模型进行调整与修正二、实验报告1、问题提出通过对全球经济形势的观察,我们发现在经济发达的国家,其证券市场通常也发展的较好,因此我们会自然地产生以下问题,即股票价格指数与经济增长是否具有相关关系?GDP是一国经济成就的根本反映。

从长期看,在上市公司的行业结构与国家产业结构基本一致的情况下,股票平均价格的变动跟GDP的变化趋势是吻合的,但不能简单地认为GDP 增长,股票价格就随之上涨,实际走势有时恰恰相反。

必须将GDP与经济形势结合起来考虑。

在持续、稳定、高速的GDP增长下,社会总需求与总供给协调增长,上市公司利润持续上升,股息不断增加,老百姓收入增加,投资需求膨胀,闲散资金得到充分利用,股票的内在含金量增加,促使股票价格上涨,股市走牛。

本次试验研究的1970-1987年的美国正处在经济持续高速发展的状态下,据此笔者利用这一时期美国SPI与GDP的数据建立计量经济学模型,并对其进行分析。

2、指标选择:指标数据为美国1970—1987年美国股票价格指数与美国GDP数据。

3、数据来源:实验数据来自《总统经济报告》(1989年),如表1所示:表1 4、数据处理将两组数据利用Eviews绘图,如图1、2所示:图1 GDP数据简图图2 SPI数据简图经过直观的图形检验,在1970-1987年间,美国的GDP保持持续平稳上升,SPI虽然有些波动,但波动程度不大,和现实经济相符,从图形上我们并没有发现有异常数据的存在。

所以可以保证数据的质量是可以满足此次实验的要求。

异方差、自相关及结构性断点检验

(3.10)

式中 t 为随机误差项。

et2 0 11t 2 2t p pt t 2 (3.11) ˆ

22

第三步,用OLS方法估计式(3.11)中的未知参 数,计算解释的平方和ESS,可以证明当有同方 差性,且n无限增大时有 ESS 2 ~ p 2

满足条件:观测值的数目至少是参数的二倍;随机

项没有自相关并且服从正态分布。 统计假设:零假设 H 0 : i 是同方差(i=1,2,…,n)

备择假设 H1 :i 具有异方差

11

Goldfeld-Quandt检验法涉及对两个最小二乘回归 直线的计算,一个回归直线采用我们认为随机项

方差较小的数据,另一个采用我们认为随机项方

ˆ i 1 vi Xi

ˆ i X i vi ˆ i X 2i vi

19

Glejser检验方法的优点是允许在更大的范围内寻 找异方差性的结构函数。缺点是难于确定 X i 的适 当的幂次,这往往需要进行大量的计算。从实际 方面考虑,该方法可用于大样本,而在小样本中,

差较大的数据。如果各回归直线残差的方差大致 相等,则不能拒绝同方差的原假设,但是如果残 差的方差增加很多,就可能拒绝原假设。步骤为:

12

第一步,处理观测值。 将某个解释变量的观测值按由小到大的 顺序排列,然后将居中的d项观测数据除 去,其中d的大小可以选择,比如取样本 容量的1/4。再将剩余的(n-d)个数据 分为数目相等的二组。

18

(三)Glejser检验法

这种方法类似于Park检验。首先从OLS回归取得 ˆ ˆ 残差 i 之后,用 i 的绝对值对被认为与 i 2 密切 相关的X变量作回归。 有如下几种函数形式(其中 vi 是误差项):

异方差、自相关检验及修正

异方差、自相关的检验与修正实验目的:通过对模型的检验掌握异方差性问题和自相关问题的检验方法及修正的原理,以及相关的Eviews 操作方法。

模型设定:εβββ+++=23121i i i X X YYi----人均消费支出X1--从事农业经营的纯收入X2--其他来源的纯收入 中国内地2006年各地区农村居民家庭人均纯收入与消费支出 单位:元 城市 y x1 x2 城市 y x1 x2 北京 5724.5 958.3 7317.2 湖北 2732.5 1934.6 1484.8 天津 3341.1 1738.9 4489 湖南 3013.3 1342.6 2047 河北 2495.3 1607.1 2194.7 广东 3886 1313.9 3765.9 山西 2253.3 1188.2 1992.7 广西 2413.9 1596.9 1173.6 内蒙古 2772 2560.8 781.1 海南 2232.2 2213.2 1042.3 辽宁 3066.9 2026.1 2064.3 重庆 2205.2 1234.1 1639.7 吉林 2700.7 2623.2 1017.9 四川 2395 1405 1597.4 黑龙江 2618.2 2622.9 929.5 贵州 1627.1 961.4 1023.2 上海 8006 532 8606.7 云南 2195.6 1570.3 680.2 江苏 4135.2 1497.9 4315.3 西藏 2002.2 1399.1 1035.9 浙江 6057.2 1403.1 5931.7 陕西 2181 1070.4 1189.8 安徽 2420.9 1472.8 1496.3 甘肃 1855.5 1167.9 966.2 福建 3591.4 1691.4 3143.4 青海 2179 1274.3 1084.1 江西 2676.6 1609.2 1850.3 宁夏 2247 1535.7 1224.4 山东 3143.8 1948.2 2420.1 新疆 2032.4 2267.4 469.9 河南 2229.3 1844.6 1416.4 数据来源:《中国农村住户调查年鉴(2007)》、《中国统计年鉴(2007)》参数估计:估计结果如下:2709030.01402097.01402.728X X Y ++=Λ(2.218) (2.438) (16.999) 922173.02=R D.W.=1.4289 F=165.8853 SE=395.2538实验步骤:一、检查模型是否存在异方差1.图形分析检验(1)散点相关图分析分别做出X1和Y 、X2和Y 的散点相关图,观察相关图可以看出,随着X1、X2的增加,Y 也增加,但离散程度逐步扩大,尤其表现在X1和Y .这说明变量之间可能存在递增的异方差性。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

实验2 自相关的检验与修正

一、实验目的:

掌握自相关模型的检验方法与处理方法.。

二、实验内容及要求:

表1列出了1985-2007年中国农村居民人均纯收入与人均消费性支出的统计数据。

(1)利用OLS法建立中国农村居民人均消费性支出与人均纯收入的线性模型。

(2)检验模型是否存在自相关。

(3)如果存在自相关,试采用适当的方法加以消除。

表1 1985-2007年中国农村居民人均纯收入与人均消费性支出(单位:元)

实验如下:

首先对数据进行调整,将全年人均纯收入和全年人均消费性支出相应调整为全年实际人均纯收入和全年实际人均消费性支出。

图1

1、用OLS估计法估计参数

图2

图3

图4

从图4中可以看出,中国农村居民人均消费性支出与人均纯收入存在着显著的正相关关系。

估计回归方程:

从图3中可以得出,估计回归方程为:

Y=56.21878+0.698928X

t=(3.864210)(31.99973)

R2=0.979904 F=1023.983 D.W.=0.409903

(1)图示法

图5

从图5中,可以看出残差的变化有系统模式,连续为正或连续为负,表示残差项存在一阶正自相关。

(2)DW检验

从图3中可以得到D.W.=0.409903,在显著水平去5%,n=23,k=2,d L=1.26, d U=1.44。

此时0<D.W.< d L,表明存在正自相关。

(3)B-G检验

图6

从图6中可得到,nR2=14.90587,临界概率P=0.0006,因此辅助回归模型是显著的,即存在自相关性。

又因为,e t-1,e t-2的回归系数均显著地不为0

3.自相关的修正

使用广义差分法对自相关进行修正:

图7

对原模型进行广义差分,得到广义差分方程:

Y t-0.815024Y t-1=β1(1-0.815024)+β2(X t -0.815024X t-1)+u t

对广义差分方程进行回归:

图8

从图8中可以得出此时的D.W.=1.324681,在取显著水平为5%,n=23,k=2,d L=1.26, d U=1.44,模型中d L<DW<d U,此时不能确定是否存在自相关。

在广义差分法无法完成修正的情况下,现建立对对数模型:

图9

对双对数模型进行调整:

图10

图11

从图11中可以得出此时的D.W.=1.985950,在取显著水平为5%,n=23,k=2,d L=1.26, d U=1.44,模型中d U<DW<4-d U,此时不存在自相关。

由此完成对自相关的修正。