2017个人所得税税率表(含计算公式)

2017最新个人所得税税率表

个人所得税2017最新版2017最新个人所得税税率表精心为大家准备了2017年最新个人所得税税率表,3500元起征点,包括工资税率表、年终奖税率表、劳务税率表等等,简单明了的表格,让您看得明明白白。

一、工资、薪金所得工资、薪金所得,适用七级超额累进税率,税率为百分之三(3%)至百分之四十五(45%)。

说明:1、本表含税级距中应纳税所得额,是指每月收入金额- 各项社会保险金(五险一金) - 起征点3500元(外籍4800元)的余额。

2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

二、年终奖所得年终奖所得,将年终奖金额除以12个月,以每月平均收入金额来确定税率和速度扣除数,年终奖所得税率表与工资、薪金所得的税率表相同,只是他们的计算方式不同。

说明:1、本表平均每月收入为年终奖所得金额除以12个月后的平均值。

2、税率表与工资、薪金所得税率表相同。

三、个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用税率表:说明:1、本表含税级距指每一纳税年度的收入总额,减除成本,费用以及损失的余额。

2、含税级距适用于个体工商户的生产、经营所得和对企事业单位的承包经营承租经营所得。

不含税级距适用于由他人(单位)代付税款的承包经营、承租经营所得。

四、稿酬所得稿酬所得,适用比例税率,税率为百分之二十,并按应纳税额减征百分之三十,实际税率为百分之十四。

五、劳务报酬所得劳务报酬所得遵循以下税率表说明:1、表中的含税级距、不含税级距,均为按照税法规定减除有关费用后的所得额。

2、含税级距适用于由纳税人负担税款的劳务报酬所得;不含税级距适用于由他人(单位)代付税款的劳务报酬所得。

六、特许权使用费所得、财产租赁所得每次收入不超过4,000元的,减除费用800元;4,000元以上的,减除20%的费用,然后就其余额按比例税率20%征收。

2017年工资的个人所得税如何计算

2017年工资的个人所得税如何计算个人所得税的征税对象是指工资超过3500元的个人,按照个人所得税税率表来计算其应缴纳一定的税款。

那么个人所的税怎么计算?下面店铺整理的2017年工资的个人所得税计算方法,供你参考。

2017年个人所得税计算方法2017年最新版个人所得税税率表,工资薪金所得采用3500元的起征点,个人所得税是怎么计算的,年终奖个人所得税计算方法。

工资个税的计算公式为:应纳税额=(工资薪金所得 -“五险一金”-扣除数)×适用税率-速算扣除数一、工资、薪金所得适用七级超额累进税率,税率为百分之三至百分之四十五。

说明:1、本表含税级距中应纳税所得额,是指每月收入金额 - 各项社会保险金(五险一金) - 起征点3500元(外籍4800元)的余额。

2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

二、年终奖所得年终奖所得,将年终奖金额除以12个月,以每月平均收入金额来确定税率和速度扣除数,年终奖所得税率表与工资、薪金所得的税率表相同,只是他们的计算方式不同。

说明:1、本表平均每月收入为年终奖所得金额除以12个月后的平均值。

2、税率表与工资、薪金所得税率表相同。

个人取得全年一次性奖金或年终加薪,应当如何缴纳个人所得税个人取得全年一次性奖金(包括年终加薪)的,应分两种情况计算缴纳个人所得税:1)个人取得全年一次性奖金且获取奖金当月个人的工资、薪金所得高于(或等于)税法规定的费用扣除额的。

计算方法是:用全年一次性奖金总额除以12个月,按其商数对照工资、薪金所得项目税率表,确定适用税率和对应的速算扣除数,计算缴纳个人所得税。

计算公式为:应纳个人所得税税额=个人当月取得的全年一次性奖金×适用税率-速算扣除数个人当月工资、薪金所得与全年一次性奖金应分别计算缴纳个人所得税。

2)个人取得全年一次性奖金且获取奖金当月个人的工资、薪金所得低于税法规定的费用扣除额的,计算方法是:用全年一次性奖金减去应纳个人所得税税额=(个人当月取得全年一次性奖金-个人当月工资、薪金所得与费用扣除额的差额)×适用税率-速算扣除数。

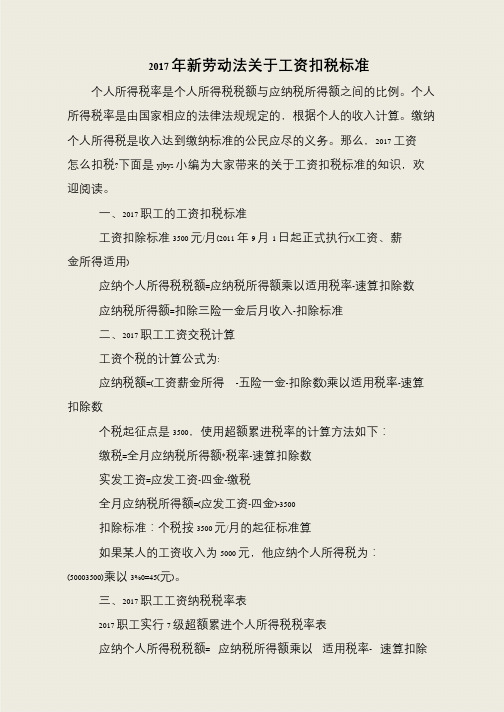

2017年新劳动法关于工资扣税标准

2017 年新劳动法关于工资扣税标准个人所得税率是个人所得税税额与应纳税所得额之间的比例。

个人所得税率是由国家相应的法律法规规定的,根据个人的收入计算。

缴纳个人所得税是收入达到缴纳标准的公民应尽的义务。

那么,2017 工资

怎么扣税?下面是yjbys 小编为大家带来的关于工资扣税标准的知识,欢迎阅读。

一、2017 职工的工资扣税标准

工资扣除标准3500 元/月(2011 年9 月1 日起正式执行)(工资、薪金所得适用)

应纳个人所得税税额=应纳税所得额乘以适用税率-速算扣除数

应纳税所得额=扣除三险一金后月收入-扣除标准

二、2017 职工工资交税计算

工资个税的计算公式为:

应纳税额=(工资薪金所得-五险一金-扣除数)乘以适用税率-速算扣除数

个税起征点是3500,使用超额累进税率的计算方法如下:

缴税=全月应纳税所得额*税率-速算扣除数

实发工资=应发工资-四金-缴税

全月应纳税所得额=(应发工资-四金)-3500

扣除标准:个税按3500 元/月的起征标准算

如果某人的工资收入为5000 元,他应纳个人所得税为:(50003500)乘以3%0=45(元)。

三、2017 职工工资纳税税率表

2017 职工实行7 级超额累进个人所得税税率表

应纳个人所得税税额= 应纳税所得额乘以适用税率- 速算扣除。

2017年个人所得税税率表年终奖

2017年个人所得税税率表年终奖2017年个人所得税税率表年终奖年底将至,一大波年终奖正在路上迫不及待要到员工的手里啦!2017年年终奖个人所得税税率是怎样的呢?下面是小编整理的2017年个人所得税税率表年终奖,欢迎阅读!年终奖应缴个人所得税是如何计算首先计算应纳税所得额,若当月工资薪金所得低于3500元起征点,则应纳税所得额=年终奖-(3500-当月工资),若高于3500,则应纳税所得额=年终奖;其次,将应纳税所得额除以12,按其商数确定新七级税率体系中适用税率和速算扣除数;最后,采用计算公式。

如下:缴纳个税=应纳税所得额×税率-速算扣除数例一: 当月工资低于3500的计算例题计算公式:应纳个人所得税税额=(个人当月取得全年一次性奖金-个人当月工资与费用扣除数的差额)*适用税率-速算扣除数例:一个人年终奖为12000元,当月工资为3000元,则12000-(3500-3000)=11500,以11500/12其商数为958.33元对应的适用税率为3%,速算扣除数为0,年终奖为11500*3%=345元当月工资低于3500元的费用扣除标准,不再缴纳个人所得税。

该纳税人当月共计应纳个人所得税为345元。

例二: 当月工资超过3500的计算例题个人当月工资收入与全年一次性奖金应分别计算缴纳个人所得税。

例:一个人年终奖为7200元,当月工资为5100元,以7200除以12,其商数为600,对应的适用税率为3%,年终奖所得税为7200*3%=216元当月工资应纳税为5100-3500-550(统筹)=1050*3%=31.5元该纳税人当月共计应纳个人所得税为216+31.5=247.5元拓展阅读——企业年终奖注意事项及计算方法一、企业管理层对于年终奖需注意的几点事项:1、单位必须发放年终奖吗?年终奖的发放,劳动法律没有硬性规定,是否发放年终奖,属于单位的自主权。

但如果劳动合同中有明确规定,或者单位的规章制度中对年终奖有明确规定,单位就应该按照约定或者规定发放。

2017年现行个人所得税税率表

2017年现行个人所得税税率表2017年现行个人所得税税率表我国个人所得税起征点是3500元,那么个人所得税的税率是怎样的呢?下面是小编整理的2017年现行个人所得税税率表,欢迎大家参考!一、工资扣税计算器(税前税后工资计算器)计算公式工资、薪金所得,适用七级超额累进税率,税率为百分之三(3%)至百分之四十五(45%)。

个人所得税税率表(一)级数应纳税所得额(含税) 应纳税所得额(不含税) 税率(%)速算扣除数1 不超过1500元的不超过1455元的 3 02 超过1500元至4,500元的部分超过1455元至4,155元的部分10 1053 超过4,500元至9,000元的部分超过4,155元至7,755元的部分20 5554 超过9,000元至35,000元的部分超过7,755元至27,255元的部分25 1,0055 超过35,000元至55,000元的部分超过27,255元至41,255元的部分30 2,7756 超过55,000元至80,000元的部分超过41,255元至57,505元的部分35 5,5057 超过80,000元的部分超过57,505的部分45 13,505说明:1、本表含税级距中应纳税所得额,是指每月收入金额 - 各项社会保险金(五险一金) - 起征点3500元(外籍4800元)的余额。

2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

二、年终奖所得年终奖所得,将年终奖金额除以12个月,以每月平均收入金额来确定税率和速度扣除数,年终奖所得税率表与工资、薪金所得的税率表相同,只是他们的计算方式不同。

1 不超过1500元的 3 02 超过1500元至4,500元的部分10 1053 超过4,500元至9,000元的部分20 5554 超过9,000元至35,000元的部分25 1,0055 超过35,000元至55,000元的部分30 2,7756 超过55,000元至80,000元的部分35 5,5057 超过80,000元的部分45 13,505说明:1、本表平均每月收入为年终奖所得金额除以12个月后的平均值。

2017最新个人所得税税率表

个人所得税2017最新版2017最新个人所得税税率表精心为大家准备了2017年最新个人所得税税率表,3500元起征点,包括工资税率表、年终奖税率表、劳务税率表等等,简单明了的表格,让您看得明明白白。

一、工资、薪金所得工资、薪金所得,适用七级超额累进税率,税率为百分之三(3%)至百分之四十五(45%)。

说明:1、本表含税级距中应纳税所得额,是指每月收入金额 - 各项社会保险金(五险一金) - 起征点3500元(外籍4800元)的余额。

2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

二、年终奖所得年终奖所得,将年终奖金额除以12个月,以每月平均收入金额来确定税率和速度扣除数,年终奖所得税率表与工资、薪金所得的税率表相同,只是他们的计算方式不同。

说明:1、本表平均每月收入为年终奖所得金额除以12个月后的平均值。

2、税率表与工资、薪金所得税率表相同。

三、个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用税率表:说明:1、本表含税级距指每一纳税年度的收入总额,减除成本,费用以及损失的余额。

2、含税级距适用于个体工商户的生产、经营所得和对企事业单位的承包经营承租经营所得。

不含税级距适用于由他人(单位)代付税款的承包经营、承租经营所得。

四、稿酬所得稿酬所得,适用比例税率,税率为百分之二十,并按应纳税额减征百分之三十,实际税率为百分之十四。

五、劳务报酬所得劳务报酬所得遵循以下税率表说明:1、表中的含税级距、不含税级距,均为按照税法规定减除有关费用后的所得额。

2、含税级距适用于由纳税人负担税款的劳务报酬所得;不含税级距适用于由他人(单位)代付税款的劳务报酬所得。

六、特许权使用费所得、财产租赁所得每次收入不超过4,000元的,减除费用800元;4,000元以上的,减除20%的费用,然后就其余额按比例税率20%征收。

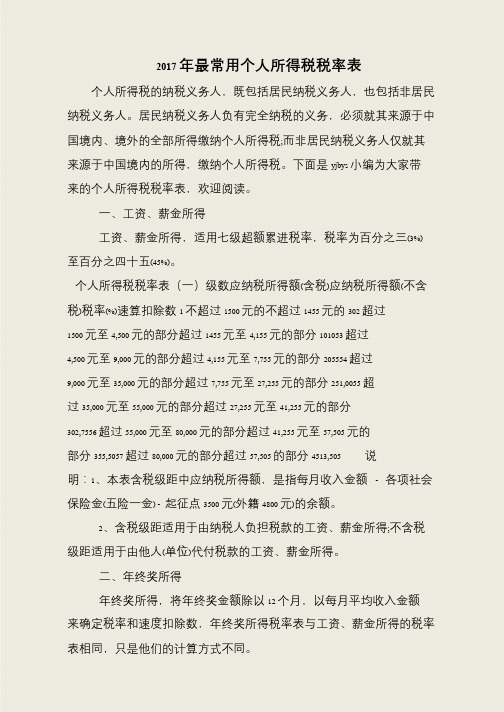

2017年最常用个人所得税税率表

2017 年最常用个人所得税税率表个人所得税的纳税义务人,既包括居民纳税义务人,也包括非居民纳税义务人。

居民纳税义务人负有完全纳税的义务,必须就其来源于中国境内、境外的全部所得缴纳个人所得税;而非居民纳税义务人仅就其来源于中国境内的所得,缴纳个人所得税。

下面是yjbys 小编为大家带来的个人所得税税率表,欢迎阅读。

一、工资、薪金所得工资、薪金所得,适用七级超额累进税率,税率为百分之三(3%)至百分之四十五(45%)。

个人所得税税率表(一)级数应纳税所得额(含税)应纳税所得额(不含税)税率(%)速算扣除数1 不超过1500 元的不超过1455 元的302 超过1500 元至4,500 元的部分超过1455 元至4,155 元的部分101053 超过4,500 元至9,000 元的部分超过4,155 元至7,755 元的部分205554 超过9,000 元至35,000 元的部分超过7,755 元至27,255 元的部分251,0055 超过35,000 元至55,000 元的部分超过27,255 元至41,255 元的部分302,7556 超过55,000 元至80,000 元的部分超过41,255 元至57,505 元的部分355,5057 超过80,000 元的部分超过57,505 的部分4513,505说明:1、本表含税级距中应纳税所得额,是指每月收入金额- 各项社会保险金(五险一金) - 起征点3500 元(外籍4800 元)的余额。

2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

二、年终奖所得年终奖所得,将年终奖金额除以12 个月,以每月平均收入金额来确定税率和速度扣除数,年终奖所得税率表与工资、薪金所得的税率表相同,只是他们的计算方式不同。

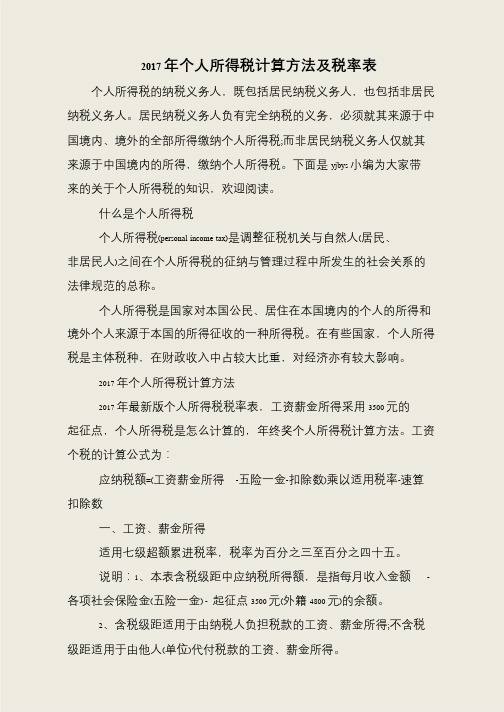

2017年个人所得税计算方法及税率表

2017 年个人所得税计算方法及税率表个人所得税的纳税义务人,既包括居民纳税义务人,也包括非居民纳税义务人。

居民纳税义务人负有完全纳税的义务,必须就其来源于中国境内、境外的全部所得缴纳个人所得税;而非居民纳税义务人仅就其来源于中国境内的所得,缴纳个人所得税。

下面是yjbys 小编为大家带来的关于个人所得税的知识,欢迎阅读。

什么是个人所得税

个人所得税(personal income tax)是调整征税机关与自然人(居民、

非居民人)之间在个人所得税的征纳与管理过程中所发生的社会关系的法律规范的总称。

个人所得税是国家对本国公民、居住在本国境内的个人的所得和境外个人来源于本国的所得征收的一种所得税。

在有些国家,个人所得税是主体税种,在财政收入中占较大比重,对经济亦有较大影响。

2017 年个人所得税计算方法

2017 年最新版个人所得税税率表,工资薪金所得采用3500 元的

起征点,个人所得税是怎么计算的,年终奖个人所得税计算方法。

工资个税的计算公式为:

应纳税额=(工资薪金所得-五险一金-扣除数)乘以适用税率-速算扣除数

一、工资、薪金所得

适用七级超额累进税率,税率为百分之三至百分之四十五。

说明:1、本表含税级距中应纳税所得额,是指每月收入金额- 各项社会保险金(五险一金) - 起征点3500 元(外籍4800 元)的余额。

2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

个人所得税税率表

一、工资、薪金个人所得,7级超额累进税率表,税率为3%--45%(专职)(个税免征额3500元)

●应纳税额T=(工资薪金所得-“五险一金”-免征额)×适用税率-速算扣除数

●半年奖金法T=(工资薪金所得+半年奖金-“五险一金”-免征额)×适用税率-速算扣除

数

●一年奖金法T=(工资薪金所得-“五险一金”-免征额)×适用税率-速算扣除数+12个月

奖金(年终奖摊每月=年终奖金额÷12月×适用税率-速算扣除数)(当工资低于3500时,应从奖金里抵足免征额后再计算)

二、个体(生产经营)、企事业单位(承包经营)所得,适用5%---35%的超额累进税率表。

以每一纳税年度的收入总额,减除成本、费用以及损失后的余额,为应纳税所得额。

●应纳税所得额A=全年收入总额–成本、费用以及损失

●应纳税额T=应纳税所得额A×税率-速算扣除数

三、劳动报酬所得,适用比例税,税率为20%--40%(兼职)

●每次收入不超过4000元的,减除费用800元;其余额为应纳税所得额。

应纳税所得额A=全年收入总额–800费用

应纳税额T=应纳税所得额A×税率-速算扣除数

●每次收入超过4000元的,减除20%的费用,其余额为应纳税所得额。

应纳税所得额A=全年收入总额–(1-20%)费用

应纳税额T=应纳税所得额A×税率-速算扣除数

四、稿酬所得,适用比例税,税率为20%,并按应纳税额减征30%

●每次收入不超过4000元的,减除费用800元;其余额为应纳税所得额。

应纳税所得额A=全年收入总额–800费用

应纳税额T=应纳税所得额A×税率-(1-30%)减征额

●每次收入超过4000元的,减除20%的费用,其余额为应纳税所得额。

应纳税所得额A=全年收入总额*(1-20%)费用

应纳税额T=应纳税所得额A×税率*(1-30%)减征额

五、利息、股息、红利所得适用比例税,税率为20%

●每次收入不超过4000元的,减除费用800元;其余额为应纳税所得额。

应纳税额T=应纳税所得额A(全年收入总额–800费用)×税率

●每次收入超过4000元的,减除20%的费用,其余额为应纳税所得额

应纳税额T=应纳税所得额A〈全年收入总额*(1-20%)费用〉×税率。