ST安泰2018年财务风险分析详细报告

安泰科技2018年财务分析详细报告-智泽华

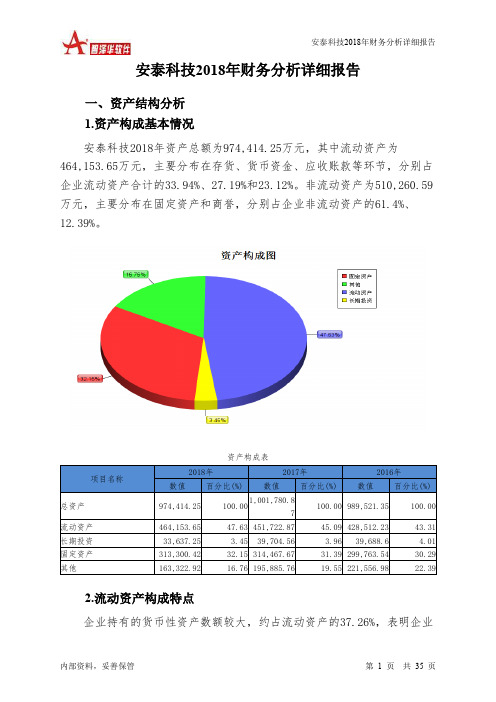

安泰科技2018年财务分析详细报告一、资产结构分析1.资产构成基本情况安泰科技2018年资产总额为974,414.25万元,其中流动资产为464,153.65万元,主要分布在存货、货币资金、应收账款等环节,分别占企业流动资产合计的33.94%、27.19%和23.12%。

非流动资产为510,260.59万元,主要分布在固定资产和商誉,分别占企业非流动资产的61.4%、12.39%。

资产构成表2.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的37.26%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业营业环节占用的资金数额较大,约占企业流动资产的33.94%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表3.资产的增减变化2018年总资产为974,414.25万元,与2017年的1,001,780.87万元相比有所下降,下降2.73%。

4.资产的增减变化原因以下项目的变动使资产总额增加:货币资金增加12,474.52万元,存货增加11,175.94万元,交易性金融资产增加4,914.6万元,其他流动资产增加487.1万元,长期待摊费用增加301.52万元,递延所得税资产增加300.89万元,预付款项增加118.14万元,应收账款增加17.2万元,固定资产清理增加9万元,共计增加29,798.9万元;以下项目的变动使资产总额减少:应收利息减少172.96万元,固定资产减少1,167.26万元,开发支出减少1,220.07万元,应收票据减少3,221.88万元,长期投资减少6,067.31万元,其他非流动资产减少6,533.42万元,其他应收款减少9,971.48万元,在建工程减少11,871.97万元,无形资产减少13,548.78万元,共计减少53,775.13万元。

增加项与减少项相抵,使资产总额下降23,976.23万元。

安泰科技2018年财务状况报告-智泽华

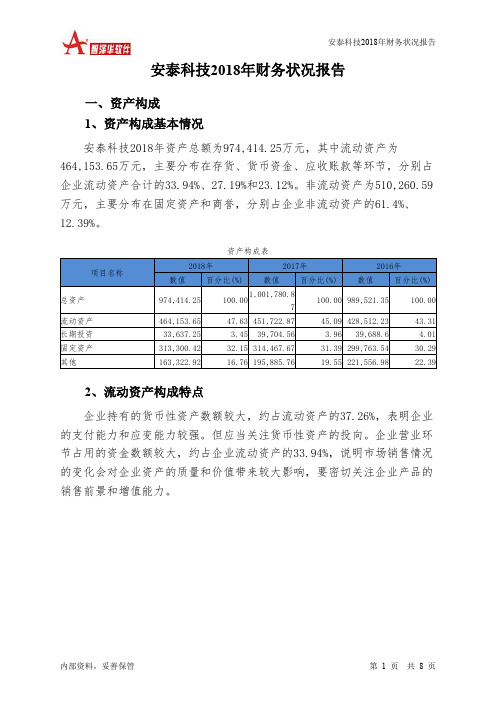

安泰科技2018年财务状况报告一、资产构成1、资产构成基本情况安泰科技2018年资产总额为974,414.25万元,其中流动资产为464,153.65万元,主要分布在存货、货币资金、应收账款等环节,分别占企业流动资产合计的33.94%、27.19%和23.12%。

非流动资产为510,260.59万元,主要分布在固定资产和商誉,分别占企业非流动资产的61.4%、12.39%。

资产构成表2、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的37.26%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业营业环节占用的资金数额较大,约占企业流动资产的33.94%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表3、资产的增减变化2018年总资产为974,414.25万元,与2017年的1,001,780.87万元相比有所下降,下降2.73%。

4、资产的增减变化原因以下项目的变动使资产总额增加:货币资金增加12,474.52万元,存货增加11,175.94万元,交易性金融资产增加4,914.6万元,其他流动资产增加487.1万元,长期待摊费用增加301.52万元,递延所得税资产增加300.89万元,预付款项增加118.14万元,应收账款增加17.2万元,固定资产清理增加9万元,共计增加29,798.9万元;以下项目的变动使资产总额减少:应收利息减少172.96万元,固定资产减少1,167.26万元,开发支出减少1,220.07万元,应收票据减少3,221.88万元,长期投资减少6,067.31万元,其他非流动资产减少6,533.42万元,其他应收款减少9,971.48万元,在建工程减少11,871.97万元,无形资产减少13,548.78万元,共计减少53,775.13万元。

增加项与减少项相抵,使资产总额下降23,976.23万元。

山西安泰集团股份有限公司财务分析案例

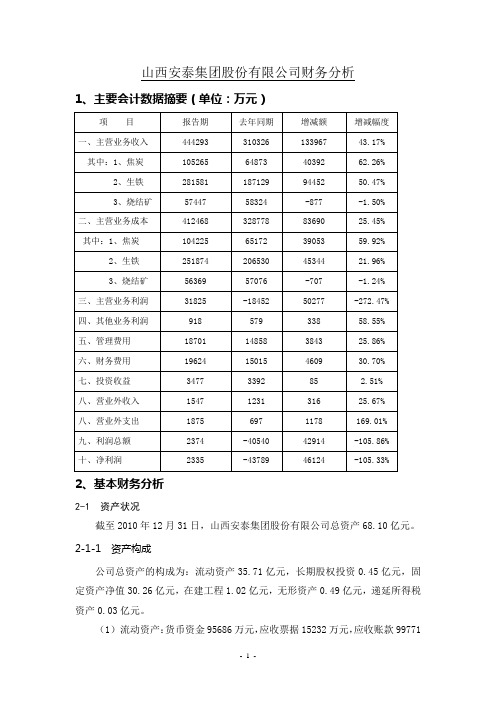

山西安泰集团股份有限公司财务分析1、主要会计数据摘要(单位:万元)2、基本财务分析2-1 资产状况截至2010年12月31日,山西安泰集团股份有限公司总资产68.10亿元。

2-1-1 资产构成公司总资产的构成为:流动资产35.71亿元,长期股权投资0.45亿元,固定资产净值30.26亿元,在建工程1.02亿元,无形资产0.49亿元,递延所得税资产0.03亿元。

(1)流动资产:货币资金95686万元,应收票据15232万元,应收账款99771万元,预付账款714441万元,其他应收款301万元,存货76744万元。

(2)长期股权投资:山西汾西中泰煤业有限责任公司1595万元,山西介休泰瑞煤炭资产经营有限公司1595万元,山西汾西瑞泰煤业投资有限责任公司2352万元,山西联合煤焦股份有限公司600万元。

(3)固定资产净值:房屋及建筑物净值188077万元,通用设备净值63442万元,机械设备净值45772万元,运输设备净值5130万元,电子设备净值131万元。

(4)在建工程:零星设施1706万元,20 万吨焦炉煤气制甲醇及10 万吨二甲醚工程78万元,新专用线工程,(5)无形资产:土地使用权摊余净值4435万元,采矿权摊余净值85万元,软件使用权摊余净值2714万元。

(6)递延所得税资产:资产减值准备299万元。

2-1-2 资产质量(1)货币性资产:由货币资金9.57万元和应收票据1.52以元构成,共计11.09亿元,占总资产的16.3%,说明企业具备良好的付现能力和偿还债务能力。

(2)长期性经营资产:由固定资产构成,共计30.26 亿元,其在经营过程中能为公司提供长期的稳定的现金流。

(3)短期性经营资产:由在建工程构成,共计1.02亿元,能在短期内转化为货币性资产并获得一定利润。

(4)保值增值性好的长期投资:由对山西汾西中泰煤业有限责任公司、山西介休泰瑞煤炭资产经营有限公司、山西汾西瑞泰煤业投资有限责任公司和山西联合煤焦股份有限公司的股权投资构成,共计0.45亿元,不仅有较好的投资回报,而且对山西汾西中泰煤业有限责任公司的持股比例达到29%,对公司的发展具有重要作用。

安泰股份2019年财务风险分析详细报告

安泰股份2019年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为84,202.46万元,2019年已经取得的银行短期借款为25,120.19万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供67,449.68万元的营运资本。

3.总资金需求

该企业的总资金需求为16,752.79万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为8,802.72万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是16,562.47万元,实际已经取得的短期贷款金额为25,120.19万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为24,322.22万元,企业有能力在3年之内偿还的贷款总规模为32,081.97万元,在5年之内偿还的贷款总规模为47,601.48万元,当前实际的长短期借款合计为25,120.19万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为16,317.47万元。

不过,该资金缺口在企业持续经营1.03个分析期之后可被盈利填补。

该企业投资活动不存在资金

内部资料,妥善保管第页共1 页。

ST安泰2018年财务分析结论报告-智泽华

ST 安泰2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 ST 安泰2018年财务分析综合报告一、实现利润分析2017年实现利润亏损27,143.66万元,2018年扭亏为盈,盈利90,516.79万元。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,企业在扭亏的基础上实现了较大幅度的利润增长,企业经营状况发生了质的飞跃,企业发展前景良好。

二、成本费用分析2018年营业成本为746,233.04万元,与2017年的566,899.16万元相比有较大增长,增长31.63%。

2018年销售费用为23,866.36万元,与2017年的22,088.4万元相比有较大增长,增长8.05%。

2018年销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2018年管理费用为26,630.52万元,与2017年的13,200.69万元相比成倍增长,增长1.02倍。

2018年管理费用占营业收入的比例为3.02%,与2017年的2.09%相比有所提高,提高0.93个百分点。

2018年财务费用为19,024.56万元,与2017年的22,941.93万元相比有较大幅度下降,下降17.08%。

三、资产结构分析与2017年相比,2018年应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,ST 安泰2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析ST 安泰2018年的营业利润率为7.21%,总资产报酬率为20.48%,净资产收益率为80.83%,成本费用利润率为11.03%。

企业实际投入到企业自身经。

安泰集团财务报表分析

华中科技大学文华学院毕业设计(论文)安泰集团财务报表分析学生姓名:学号:学部(系):经济管理学部会计系专业班级: 09会计3班指导教师:职称或学位:讲师2013年5月 10日目录摘要 (II)关键词 (II)ABSTRACT (III)KEY WORDS (III)前言 (1)一、财务分析概述 (2)(一)财务分析的概念、目的和内容 (2)(二)财务分析的方法 (3)(三)财务分析的意义 (4)二、山西安泰集团简介 (5)三、安泰集团偿债能力分析 (6)(一)短期偿债能力分析 (6)(二)长期偿债能力分析 (8)四、安泰集团盈利能力分析 (11)(一)成本费用利润率 (11)(二)净资产收益率 (12)五、安泰集团资产营运能力分析 (13)(一)流动资产周转情况分析 (13)(二)总资产周转情况分析 (15)结束语 (17)参考文献 (18)致谢 (19)安泰集团财务报表分析摘要当今是经济飞速发展的信息时代。

对于人而言,掌握信息就掌握了一种宝贵的资源;对于企业,尤其是中小企业,在应对经济的波动时,充分把握住信息,就多了一条规避风险、谋求发展的道路。

而财务报表就好像是一种商业语言,蕴含了丰富的会计信息,是反映企业实力的一面镜子。

所以,无论你是公司的财会人员、中级主管、经营者还是投资人,都需要通过财务报表来了解公司的运营状况。

由此可以看出,对财务报告进行分析不仅能对企业进行绩效评价,更能为企业多方使用者的投资决策提供帮助。

本文一开始介绍财务分析的内容,分析方法及意义,然后又结合具体案例,通过研究安泰集团2010年至2012年连续三年的财务报表,分析企业的财务指标以及对指标所反映出的问题提出自己的理解,同时也能够使读者有一个较为清晰的认识,大体了解财务分析在实际中的运用。

关键词:财务分析;安泰集团;偿债能力分析;盈利能力分析;资产运营能力分析Financial statements analysis of Antai groupAbstractToday is the rapid economic development of the information age. For people to understand information is a valuable resource; For enterprises, especially small and medium-sized enterprises, in response to the economic fluctuations, fully grasp the information, is more a risk averse, seeking the development of the road. The financial statements as a business language, contains a wealth of accounting information, is a mirror that reflect the strength of the enterprise. So, whether you are the company's accounting staff, mid-level management, operator or investor, need through the financial statements to understand the company's operating condition. Thus it can be seen that carries on the analysis of financial reports can not only for performance evaluation of enterprise, more can offer help for numerous users enterprise investment decision.This paper at first describes the content of financial analysis, analysis methods and significance, and then combined with the specific case, by studying the Antai group from 2010 to 2012 for three consecutive years of financial statements, analysis of enterprise financial index and the index reflect the problems put forward their own understanding, at the same time, it can make readers have a more clear understanding of general understanding of financial analysis in the actual application.Keywords:Financial analysis, Antai group, solvency analysis, profitability analysis, operational capacity analysis前言在现代经济社会,财务报表不仅是企业评估经营方针的依据,也为投资者评价投资绩效提供了重要的信息来源。

ST安泰公司2019年财务分析研究报告

ST安泰公司2019年财务分析研究报告CONTENTS目录CONTENTS目录 (1)前言 (1)一、ST安泰公司实现利润分析 (2)(一).利润总额 (2)(二).主营业务的盈利能力 (3)(三).利润真实性判断 (3)(四).利润总结分析 (4)二、ST安泰公司成本费用分析 (4)(一).成本构成情况 (4)(二).销售费用变化及合理性评价 (5)(三).管理费用变化及合理性评价 (5)(四).财务费用的合理性评价 (5)三、ST安泰公司资产结构分析 (5)(一).资产构成基本情况 (5)(二).流动资产构成特点 (7)(三).资产增减变化 (8)(四).总资产增减变化原因 (8)(五).资产结构的合理性评价 (8)(六).资产结构的变动情况 (9)四、ST安泰公司负债及权益结构分析 (9)(一).负债及权益构成基本情况 (9)(二).流动负债构成情况 (10)(三).负债的增减变化 (11)(四).负债增减变化原因 (12)(五).权益的增减变化 (12)(六).权益变化原因 (13)五、ST安泰公司偿债能力分析 (13)(一).支付能力 (13)(二).流动比率 (13)(三).速动比率 (14)(四).短期偿债能力变化情况 (14)(五).短期付息能力 (14)(六).长期付息能力 (15)(七).负债经营可行性 (15)六、ST安泰公司盈利能力分析 (15)(一).盈利能力基本情况 (15)(二).内部资产的盈利能力 (16)(三).对外投资盈利能力 (16)(四).内外部盈利能力比较 (16)(五).净资产收益率变化情况 (17)(六).净资产收益率变化原因 (17)(七).资产报酬率变化情况 (17)(八).资产报酬率变化原因 (17)(九).成本费用利润率变化情况 (17)(十)、成本费用利润率变化原因 (18)七、ST安泰公司营运能力分析 (18)(一).存货周转天数 (18)(二).存货周转变化原因 (18)(三).应收账款周转天数 (19)(四).应收账款周转变化原因 (19)(五).应付账款周转天数 (19)(六).应付账款周转变化原因 (19)(七).现金周期 (19)(八).营业周期 (20)(九).营业周期结论 (20)(十).流动资产周转天数 (20)(十一).流动资产周转天数变化原因 (20)(十二).总资产周转天数 (21)(十三).总资产周转天数变化原因 (21)(十四).固定资产周转天数 (22)(十五).固定资产周转天数变化原因 (22)八、ST安泰公司发展能力分析 (22)(一).可动用资金总额 (22)(二).挖潜发展能力 (22)九、ST安泰公司经营协调分析 (23)(一).投融资活动的协调情况 (23)(二).营运资本变化情况 (23)(三).经营协调性及现金支付能力 (24)(四).营运资金需求的变化 (24)(五).现金支付情况 (24)(六).整体协调情况 (24)十、ST安泰公司经营风险分析 (25)(一).经营风险 (25)(二).财务风险 (25)十一、ST安泰公司现金流量分析 (26)(一).现金流入结构分析 (26)(二).现金流出结构分析 (27)(三).现金流动的协调性评价 (28)(四).现金流动的充足性评价 (28)(五).现金流动的有效性评价 (29)(六).自由现金流量分析 (30)十二、ST安泰公司杜邦分析 (31)(一).资产净利率变化原因分析 (31)(二).权益乘数变化原因分析 (31)(三).净资产收益率变化原因分析 (31)声明 (32)前言ST安泰公司2019年营业收入为95.63亿元,与2018年的88.16亿元相比有较大幅度增长,增长了8.48%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

ST安泰2018年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为26,206.78万元,2018年已经取得的银行短期借款为89,169万元。

2.长期资金需求

该企业长期资金需求为176,800.86万元,2018年已经发生的非流动负债合计为54,082.22万元。

3.总资金需求

该企业的总资金需求为203,007.64万元。

4.短期负债规模

从当前的财务状况来看,该企业短期融资规模较大。

从其盈利情况来看,如果要求企业立即偿还其短期有息负债,则该企业资金缺口为4,956.71万元。

在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是84,960.01万元。

企业实际已经取得的短期贷款金额为89,169万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为174,876.74万元,企业有能力在3年之内偿还的贷款总规模为264,793.46万元,在5年之内偿还的贷款总规模为444,626.9万元,当前实际的长短期借款合计为194,577.14万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为94,125.71万元。

不过,该资金缺口在企

内部资料,妥善保管第页共1 页。