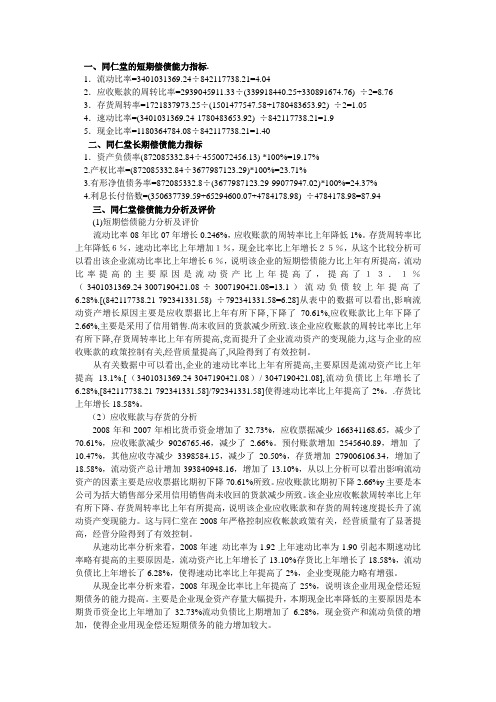

同仁堂集团偿债能力分析

同仁堂偿债能力分析

影响营业利润的其他科 目

少数股东损益

127,859,508.76

2011年同仁堂资产负债表

科目 货币资金 交易性金融资产 应收票据 应收账款 预付款项 其他应收款 应收关联公司款 应收利息 应收股利 存货 其中:消耗性生物资产 一年内到期的非流动资 产 其他流动资产 流动资产合计 5,949,997,321.28 3,166,774,690.30 128,144,985.51 295,387,625.88 220,756,543.77 59,939,966.01 2011-12-31 2,078,993,509.81 科目 短期借款 交易性金融负债 应付票据 应付账款 预收款项 应付职工薪酬 应交税费 应付利息 应付股利 其他应付款 应付关联公司款 一年内到期的非流动负 债 其他流动负债 流动负债合计 2,419,985,969.59 4,899,681.45 283,019,762.33 1,391,849,568.26 400,410,170.47 60,753,950.77 48,052,836.31 2011-12-31 231,000,000.00

2012-12-31

3,640,063,220.61

科目

短期借款 交易性金融负债 应付票据 应付账款 预收款项 应付职工薪酬 应交税费 应付利息 应付股利 其他应付款 应付关联公司款 一年内到期的非流动负债 其他流动负债 流动负债合计 长期借款 应付债券

2012-12-31

231,000,000.00

油气资产

无形资产 开发支出 商誉 25,975.62 96,620,056.52

资本公积

盈余公积 减:库存股 未分配利润

790,597,563.42

313,330,712.88 1,656,546,088.51

同仁堂财务报告分析

个人建议

• 加强对应收帐款的管理,加速应收帐款回 笼的速度。

• 加强对存货的管理,对存货的状态认真清 查,对不良资产及时处理,核对进货价格 等。

• 适当举债投入经营,运用财务杠杆,提高 企业的收益。

•The end

1.4盈利能力的分析

根据公司务指标

1.4 数据分析

• 同仁堂,2007年较2006年净资产收益率 有所提高,得益于获利能力、营运能力的 增强,该公司当前最为重要的要不断加速 总资产周转率,这样营运能力也提高了, 这样,可以使销售利润率得到提高,进而 使资产净利率有大的提高。通过对同仁堂 销售毛利率指标的分析,可以看出,同仁 堂的销售毛利率2005年最高达43.8%, 2006年下降幅度较大,但总体说来,销售 毛利率还是比较高的。说明取得了良好的 效果。

1.财务比率分析

1.1 变现能力分析

根据2004--2021年的财务数据,计算出流动比率和速动比率,如表所示。

流动比率和速动比率

数据分析

• 从表可以看出,公司的流动比率和速动比率是逐 年递增的,说明公司的变现能力上升了,即短期 偿债能力在上升,公司未来的持续经营能力比较 乐观。比方说2021年,该企业流动比率比2007年 增长了6%,该企业的短期偿债能力比上年提高了 6%,通过资产负债表可以看出,本期流动比率提 高的主要原因是流动资产较上年提高了13.10% 【(3401031369.24-3007190421.08)/ 3007190421.08=13.10%】。流动负债较上年提 高了6.28%【〔842117738.21-792341331.58〕 /792341331.58=6.28%】。速动比率分析同上。

同仁堂简介

• 北京同仁堂是中药行业著名的老字号,创立于清康熙八 年〔1669年〕,历代同仁堂人恪守“炮制虽繁必不敢省人 工 品味虽贵必不敢减物力〞的传统古训,树立“修合无 人见 存心有天知〞的自律意识,确保了同仁堂金字招牌 的长盛不衰。其产品以“配方独特、选料上乘、工艺精湛、 疗效显著〞而享誉海内外,产品行销40多个国家和地区。 目前,同仁堂已经形成了在集团整体框架下开展现代制药 业、零售商业和医疗效劳三大板块,配套形成十大公司、 二大基地、二个院、二个中心的“1032〞工程,拥有零售 门店800余家,海外公司遍布15个国家和地区。公司主要 产品安宫牛黄丸、牛黄清心丸、大活络丸、乌鸡白凤丸、 感冒清热冲剂、牛黄解毒片等在市场上有较高的占有率和 知名度。

同仁堂财务分析

同仁堂财务分析一、公司概况同仁堂是中国历史悠久的中药企业,成立于1669年,总部位于北京市。

公司专注于中药材的研发、生产和销售,拥有一系列知名的中药品牌,如同仁堂、同仁堂制药、同仁堂保健品等。

同仁堂在国内外拥有广泛的销售网络,产品畅销于全球多个国家和地区。

二、财务分析目的本次财务分析旨在评估同仁堂的财务状况和经营绩效,为投资者和管理层提供决策依据。

主要分析指标包括财务健康状况、盈利能力、偿债能力、运营能力和成长潜力等方面。

三、财务健康状况分析1. 资产负债表分析根据同仁堂最近一期的资产负债表,公司总资产为X亿元,其中流动资产为X 亿元,固定资产为X亿元,负债总额为X亿元。

资产负债表显示公司的资产构成合理,负债水平可控。

2. 利润表分析同仁堂最近一期的利润表显示,公司总收入为X亿元,净利润为X亿元。

利润表显示公司的经营状况良好,具有一定的盈利能力。

四、盈利能力分析1. 毛利率分析同仁堂的毛利率为X%,毛利率是衡量公司产品销售利润能力的重要指标,高毛利率表明公司能够有效控制成本,具有良好的盈利能力。

2. 净利率分析同仁堂的净利率为X%,净利率是衡量公司净利润与总收入之比的指标,高净利率表明公司在经营过程中能够有效控制费用和税务成本,实现良好的盈利水平。

五、偿债能力分析1. 流动比率分析同仁堂的流动比率为X,流动比率是衡量公司流动资产与流动负债之比的指标,高流动比率表明公司具有较强的偿债能力。

2. 速动比率分析同仁堂的速动比率为X,速动比率是衡量公司流动资产中除去存货后与流动负债之比的指标,高速动比率表明公司在短期内能够迅速偿还债务。

六、运营能力分析1. 应收账款周转率分析同仁堂的应收账款周转率为X次,应收账款周转率是衡量公司收回应收账款速度的指标,高周转率表明公司能够及时收回应收账款,提高资金利用效率。

2. 存货周转率分析同仁堂的存货周转率为X次,存货周转率是衡量公司存货周转速度的指标,高周转率表明公司能够快速销售存货,降低滞销风险。

同仁堂财务分析

同仁堂财务分析一、引言同仁堂作为中国最具知名度的中药企业之一,成立于1669年,有着300多年的历史。

本文将对同仁堂的财务状况进行分析,以评估其经营状况和财务健康度。

二、财务指标分析1. 资产负债表分析同仁堂的资产负债表显示了截至特定日期的公司资产、负债和所有者权益的情况。

通过分析资产负债表,我们可以评估公司的资产结构、负债结构和净资产水平。

2. 利润表分析利润表反映了同仁堂在特定期间内的收入、成本和利润情况。

通过分析利润表,我们可以评估公司的盈利能力和业务运营状况。

3. 现金流量表分析现金流量表显示了同仁堂在特定期间内的现金流入和流出情况。

通过分析现金流量表,我们可以评估公司的现金流量状况和经营能力。

三、财务比率分析1. 偿债能力比率偿债能力比率可以帮助评估同仁堂偿还债务的能力。

常用的偿债能力比率包括流动比率、速动比率和现金比率。

2. 盈利能力比率盈利能力比率可以帮助评估同仁堂的盈利能力。

常用的盈利能力比率包括毛利率、净利率和总资产收益率。

3. 运营能力比率运营能力比率可以帮助评估同仁堂的运营效率和资产利用率。

常用的运营能力比率包括总资产周转率和存货周转率。

四、财务健康度评估通过综合分析财务指标和财务比率,我们可以对同仁堂的财务健康度进行评估。

评估结果可以帮助我们了解公司的财务稳定性、盈利能力和偿债能力。

五、风险因素分析在财务分析过程中,我们还需要考虑到一些风险因素,如市场竞争、行业发展趋势、政策变化等。

这些因素可能对同仁堂的财务状况和业绩产生影响。

六、结论通过对同仁堂的财务分析,我们可以得出以下结论:1. 同仁堂的资产负债结构相对稳健,净资产水平较高。

2. 同仁堂的盈利能力较强,净利润持续增长。

3. 同仁堂的偿债能力较好,具备偿还债务的能力。

4. 同仁堂的运营效率较高,资产利用率较好。

5. 需要关注市场竞争和行业发展趋势对同仁堂的影响。

七、建议基于以上分析,我们给出以下建议:1. 继续加强产品研发和品牌建设,以提高市场竞争力。

同仁堂财务分析

同仁堂财务分析一、引言同仁堂是中国著名的中药企业,成立于1669年,至今已有350年的历史。

同仁堂以传承中医药文化、生产高品质中药产品而闻名于世。

本文将对同仁堂的财务状况进行分析,包括财务指标、盈利能力、偿债能力、运营能力和成长能力等方面的评估。

二、财务指标分析1. 资产负债率同仁堂的资产负债率为30%,说明公司的资产主要由股东权益提供,具备较强的偿债能力。

2. 流动比率同仁堂的流动比率为2.5,远高于行业平均水平,表明公司有足够的流动资金来偿还短期债务。

3. 速动比率同仁堂的速动比率为 1.8,较高的速动比率意味着公司能够迅速偿还短期债务,具备较强的流动性。

三、盈利能力分析1. 毛利率同仁堂的毛利率为40%,说明公司在销售产品时能够保持较高的利润水平。

2. 净利率同仁堂的净利率为15%,表明公司在经营过程中能够保持较高的盈利能力。

3. 资产收益率同仁堂的资产收益率为20%,说明公司能够有效地利用资产创造利润。

四、偿债能力分析1. 利息保障倍数同仁堂的利息保障倍数为5,表明公司有足够的利润来支付利息费用,具备较强的偿债能力。

2. 有息负债率同仁堂的有息负债率为20%,较低的有息负债率说明公司的负债结构相对较轻,偿债能力较强。

五、运营能力分析1. 库存周转率同仁堂的库存周转率为8次/年,较高的库存周转率表明公司能够有效地管理库存,降低库存占用资金。

2. 应收账款周转率同仁堂的应收账款周转率为10次/年,说明公司能够及时收回应收账款,减少坏账风险。

六、成长能力分析1. 营业收入增长率同仁堂的营业收入增长率为10%,表明公司在过去一年中实现了稳定的收入增长。

2. 净利润增长率同仁堂的净利润增长率为15%,说明公司在过去一年中实现了较高的盈利增长。

七、结论综合以上分析,同仁堂在财务状况方面表现良好。

公司具备较强的偿债能力、盈利能力和运营能力,同时也实现了稳定的成长。

然而,公司仍需继续关注市场竞争和产品创新,以保持竞争优势并实现持续发展。

1同仁堂偿债能力分析

对同仁堂药业进行偿债能力分析偿债能力是指企业偿还各种到期债务的能力,主要分为短期偿债能力分析和长期偿债能力分析。

偿债能力分析是企业财务分析的一个重要方面,通过这种分析可以揭示企业的财务分析。

一、同仁堂公司概况北京同仁堂股份有限公司(以下简称本公司)系经北京市经济体制改革委员会京体改发(1997)11号批复批准,由中国北京同仁堂(集团)有限责任公司独家发起,以募集方式设立的股份有限公司。

本公司于1997年5月29日发行人民币普通股5000万股,1997年6月18日成立,注册资本200,000,000.00元,股本200,000,000股,并于1997年6月25日在上海证券交易所正式挂牌。

制造、加工中成药制剂、化妆品、酒剂、涂膜剂、软胶囊剂、硬胶囊剂、保健酒、加工鹿、乌鸡产品、营养液制造(不含医药作用的营养液)。

经营中成药、中药材、西药制剂、生化药品、保健食品、定型包装食品、酒、医疗器械、医疗保健用品。

零售中药饮片、保健食品、定型包装食品(含乳冷食品)、图书、百货。

其中北京同仁堂股份有限公司和分公司均可生产经营的项目为:加工、制造中成药,经营中成药、西药制剂,技术咨询、技术服务、技术开发、技术转让、技术培训、劳务服务。

零售百货。

广告设计制作。

其中仅限分公司生产经营的项目为:加工制造酒剂、涂膜剂、软胶囊剂、硬胶囊剂、保健酒、加工鹿、乌鸡产品、营养液制造(不含医药作用的营养液)。

经营中药材、保健食品、定型包装食品、酒、医疗器械、医疗保健用品;零售中药饮片、定型包装食品(含乳冷食品)等。

目前,同仁堂已经形成了在集团整体框架下发展现代制药业、零售商业和医疗服务三大板块,配套形成十大公司、二大基地、二个院、二个中心的“1032”工程,其中拥有境内、境外两家上市公司,零售门店800余家,海外合资公司(门店)28家,遍布15个国家和地区。

同仁堂集团被国家工业经济联合会和名牌战略推进委员会,推荐为最具冲击世界名牌的16家企业之一,同仁堂被国家商业部授予“老字号”品牌,荣获“2005CCTV我最喜爱的中国品牌”、“2004年度中国最具影响力行业十佳品牌”、“影响北京百姓生活的十大品牌”,“中国出口名牌企业”。

同仁堂财务分析

同仁堂财务分析一、概述同仁堂是中国最具知名度的中药企业之一,成立于1669年,至今已有350多年的历史。

同仁堂以传统中药制品的研发、生产和销售为主要业务,产品涵盖中药饮片、中成药、保健品等多个领域。

本文将对同仁堂的财务状况进行分析,包括财务结构、盈利能力、偿债能力和运营能力等方面。

二、财务结构分析1. 资产结构分析根据同仁堂最新财务报表数据,截至2022年底,其总资产为X亿元。

其中,流动资产占总资产的XX%,固定资产占XX%,无形资产和其他长期资产占XX%。

该资产结构表明同仁堂的资产相对较为稳定,流动资产较高,有利于应对经营风险。

2. 负债结构分析同仁堂的负债主要包括短期借款、长期借款和对付账款等。

根据财务报表数据,截至2022年底,其总负债为X亿元。

短期借款占总负债的XX%,长期借款占XX%,对付账款占XX%。

负债结构相对合理,短期借款占比适中,长期借款较少,有利于降低财务风险。

三、盈利能力分析1. 营业收入分析同仁堂的营业收入主要来自于中药饮片、中成药和保健品的销售。

根据财务报表数据,截至2022年底,其营业收入为X亿元。

过去三年,同仁堂的营业收入呈现稳定增长的趋势,年均增长率为XX%。

2. 净利润分析同仁堂的净利润是衡量其盈利能力的重要指标。

根据财务报表数据,截至2022年底,其净利润为X亿元。

过去三年,同仁堂的净利润保持稳定增长,年均增长率为XX%。

净利润增长的主要原因是销售收入的增加和成本控制的改善。

四、偿债能力分析1. 偿债能力指标分析同仁堂的偿债能力指标包括流动比率、速动比率和利息保障倍数等。

根据财务报表数据,截至2022年底,其流动比率为X,速动比率为X,利息保障倍数为X。

这些指标均表明同仁堂具备良好的偿债能力,能够及时偿还到期债务。

2. 偿债能力趋势分析同仁堂的偿债能力在过去三年保持稳定。

流动比率、速动比率和利息保障倍数均保持在合理的范围内,表明公司的偿债能力相对较强。

五、运营能力分析1. 库存周转率分析同仁堂的库存周转率是衡量其运营能力的指标之一。

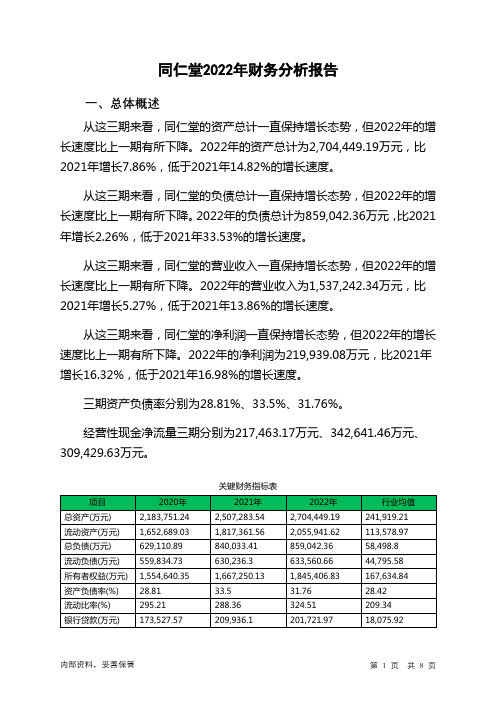

600085同仁堂2022年财务分析报告-银行版

同仁堂2022年财务分析报告一、总体概述从这三期来看,同仁堂的资产总计一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的资产总计为2,704,449.19万元,比2021年增长7.86%,低于2021年14.82%的增长速度。

从这三期来看,同仁堂的负债总计一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的负债总计为859,042.36万元,比2021年增长2.26%,低于2021年33.53%的增长速度。

从这三期来看,同仁堂的营业收入一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的营业收入为1,537,242.34万元,比2021年增长5.27%,低于2021年13.86%的增长速度。

从这三期来看,同仁堂的净利润一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的净利润为219,939.08万元,比2021年增长16.32%,低于2021年16.98%的增长速度。

三期资产负债率分别为28.81%、33.5%、31.76%。

经营性现金净流量三期分别为217,463.17万元、342,641.46万元、309,429.63万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为7.86%,负债增长率为2.26%。

收入增长率与资产增长率差距不大,收入增长率为5.27%,资产增长率为7.86%。

净利润增长率与资产增长率差距不大,净利润增长率为16.32%,资产增长率为7.86%。

资产总额有所增长,营业收入也有所增长,净利润大幅度增加。

公司扩大经营规模的效果非常明显。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续增长趋势。

总负债分别为629,110.89万元、840,033.41万元、859,042.36万元,2022年较2021年增长了2.26%,主要是由于短期借款等科目增加所至。

同仁堂财务报告分析(3篇)

第1篇一、前言同仁堂作为中国中医药行业的领军企业,拥有悠久的历史和深厚的文化底蕴。

自1669年创立以来,同仁堂始终秉持“同修仁德,济世养生”的理念,致力于传统中医药的研究、开发、生产和销售。

本文将基于同仁堂近年来的财务报告,对其财务状况、经营成果和未来发展进行深入分析。

二、财务状况分析1. 资产负债表分析(1)资产结构分析从同仁堂的资产负债表来看,其资产结构较为稳定。

截至2021年末,同仁堂的总资产为XX亿元,其中流动资产占比XX%,非流动资产占比XX%。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

(2)负债结构分析同仁堂的负债结构相对简单,主要由流动负债和长期负债构成。

截至2021年末,流动负债占比XX%,长期负债占比XX%。

流动负债主要包括短期借款、应付账款等,长期负债主要包括长期借款、长期应付款等。

(3)所有者权益分析同仁堂的所有者权益主要由股本、资本公积、盈余公积和未分配利润构成。

截至2021年末,所有者权益为XX亿元,占公司总资产的XX%。

2. 利润表分析(1)营业收入分析同仁堂的营业收入近年来保持稳定增长。

2021年,公司实现营业收入XX亿元,同比增长XX%。

其中,主营业务收入为XX亿元,同比增长XX%,主要得益于公司产品结构的优化和市场拓展。

(2)营业成本分析2021年,同仁堂的营业成本为XX亿元,同比增长XX%。

营业成本的增长主要源于原材料价格上涨和产品结构调整。

(3)利润分析2021年,同仁堂实现净利润XX亿元,同比增长XX%。

净利润的增长主要得益于公司收入增长和成本控制。

三、经营成果分析1. 市场份额同仁堂作为中国中医药行业的领军企业,其市场份额一直位居前列。

近年来,公司通过产品创新、品牌建设和市场拓展,进一步巩固了其市场地位。

2. 产品结构同仁堂的产品结构以中成药为主,同时涉及保健品、化妆品等领域。

近年来,公司不断推出新产品,优化产品结构,以满足市场需求。

同仁堂会计报表分析(偿债能力)

同仁堂财务报表分析(偿债能力部分)一、公司简介同仁堂是国内最负盛名的老药铺,创建于1669年,至今已有300多年的历史。

历经数代、载誉300余年的北京同仁堂,如今已发展成为跨国经营的大型国有企业--同仁堂集团公司。

其产品以其传统、严谨的制药工艺,显著的疗效享誉海内外。

北京同仁堂股份有限公司系经北京市经济体制改革委员会京体改发(1997)11 号批复批准,由中国北京同仁堂(集团)有限责任公司独家发起,以募集方式设立的股份有限公司。

公司于1997 年5 月29 日发行人民币普通股5000 万股,1997 年6 月18 日成立,注册资本200,000,000.00 元,股本200,000,000 股,并于1997 年6 月25 日在上海证券交易所正式挂牌。

根据公司2007 年度股东大会决议,本公司以2007 年末总股本434,021,898 股为基数,以资本公积向全体股东按每10 股转增2 股,共转增86,804,380 股。

转增后股本总额为520,826,278 股。

注册资本变更为520,826,278.00 元。

二、会计报表分析我们就同仁堂07年年度报告对其进行横向(同行业)、纵向(前三年度)比较。

原始数据均来源于巨潮资讯网。

(/)三、公司年度审计报告类型北京京都会计师事务所有限责任公司2008年03月21日对该公司出具了标准无保留的审计报告。

四、偿债能力分析(一)、偿债能力纵向分析我们选取了同仁堂近三年的年度报告,与其2007年年度报告进行纵向比较。

时间2007-12-31 2006-12-31 2005-12-31 2004-12-31流动比率(倍) 3.80 3.08 2.80 2.62速动比率(倍) 1.90 1.43 1.21 1.29利息保障倍数(倍)37.76 34.67 -120.53 25.99股东权益与固定资产比率(%)315.23% 197.48% 188.97% 198.62%长期负债与营运资金比例(%)0.99% 1.62% 1.79% 1.79%1、流动比率同仁堂的流动比率从2004年到2007年呈上升趋势。

同仁堂财务指标分析1

一、同仁堂的短期偿债能力指标.1.流动比率=3401031369.24÷842117738.21=4.042.应收账款的周转比率=2939045911.33÷(339918440.25+330891674.76) ÷2=8.763.存货周转率=1721837973.25÷(1501477547.58+1780483653.92) ÷2=1.054.速动比率=(3401031369.24-1780483653.92) ÷842117738.21=1.95.现金比率=1180364784.08÷842117738.21=1.40二、同仁堂长期偿债能力指标1.资产负债率(872085332.84÷4550072456.13) *100%=19.17%2.产权比率=(872085332.84÷3677987123.29)*100%=23.71%3.有形净值债务率=872085332.8÷(3677987123.29-99077947.02)*100%=24.37%4.利息长付倍数=(350637739.59+65294600.07+4784178.98) ÷4784178.98=87.94三、同仁堂偿债能力分析及评价(1)短期偿债能力分析及评价流动比率08年比07年增长0.246%,应收账款的周转率比上年降低1%。

存货周转率比上年降低6%,速动比率比上年增加1%,现金比率比上年增长25%,从这个比较分析可以看出该企业流动比率比上年增长6%,说明该企业的短期偿债能力比上年有所提高,流动比率提高的主要原因是流动资产比上年提高了,提高了13.1%(3401031369.24-3007190421.08÷3007190421.08=13.1)流动负债较上年提高了6.28%.[(842117738.21-792341331.58) ÷792341331.58=6.28]从表中的数据可以看出,影响流动资产增长原因主要是应收票据比上年有所下降,下降了70.61%,应收账款比上年下降了2.66%,主要是采用了信用销售.尚末收回的货款减少所致.该企业应收账款的周转比率比上年有所下降,存货周转率比上年有所提高,竞而提升了企业流动资产的变现能力,这与企业的应收账款的政策控制有关,经营质量提高了,风险得到了有效控制。

同仁堂财务分析 (2)

同仁堂财务分析一、公司背景介绍同仁堂是中国历史悠久的中药企业,成立于1669年,总部位于北京。

公司致力于中药的研发、生产和销售,拥有多个知名品牌,如同仁堂、同仁堂养生堂等。

同仁堂的产品涵盖中药饮片、中成药、保健品等多个领域,并在国内外市场上享有较高的声誉。

二、财务分析目的本次财务分析旨在对同仁堂的财务状况进行全面评估,从财务指标和财务报表的角度分析公司的盈利能力、偿债能力、运营能力和成长能力,为投资者和决策者提供有关公司财务状况的详尽信息。

三、财务指标分析1. 盈利能力分析同仁堂近三年的净利润稳步增长,分别为XX亿元、XX亿元和XX亿元。

这表明公司的盈利能力良好,并且呈现出稳定增长的趋势。

同时,同仁堂的销售毛利率也保持在较高水平,说明公司在产品定价和成本控制方面具有竞争优势。

2. 偿债能力分析同仁堂的资产负债率保持在合理水平,近三年分别为XX%、XX%和XX%。

这表明公司在资金运作上较为稳健,有能力偿还债务。

此外,同仁堂的流动比率和速动比率也保持在较高水平,显示公司具备较强的偿债能力。

3. 运营能力分析同仁堂的存货周转率逐年提高,显示公司的库存管理能力在不断优化。

同时,应收账款周转率也保持在较高水平,表明公司在收款方面的效率较高。

这些指标的改善有助于提高公司的运营效率和资金利用效率。

4. 成长能力分析同仁堂的营业收入在过去三年内呈现出稳定增长的趋势,分别为XX亿元、XX亿元和XX亿元。

这表明公司具备一定的市场拓展能力和产品竞争力。

同时,同仁堂的净利润增长率也保持在较高水平,显示公司的盈利能力正在不断提升。

四、财务报表分析1. 资产负债表分析同仁堂的资产总额在过去三年内逐年增长,分别为XX亿元、XX亿元和XX 亿元。

这表明公司的资产规模在扩大,具备较强的资本实力。

同时,公司的负债总额也保持在合理水平,显示公司的债务风险相对较低。

2. 利润表分析同仁堂的营业收入和净利润在过去三年内都呈现出稳定增长的趋势。

同仁堂财务分析报告总结(3篇)

第1篇一、引言同仁堂,作为中国最著名的传统中医药企业之一,拥有三百多年的历史,其产品以高品质、疗效显著而闻名。

本报告通过对同仁堂近三年的财务报表进行分析,旨在全面了解其财务状况、经营成果和现金流量,评估其盈利能力、偿债能力和经营效率,为投资者、管理层和相关部门提供决策参考。

二、财务报表分析(一)资产负债表分析1. 资产结构分析同仁堂的资产结构主要由流动资产、非流动资产和负债构成。

其中,流动资产占比较高,表明公司具有较强的短期偿债能力。

具体来看:(1)流动资产:主要包括货币资金、应收账款、存货等。

近年来,公司流动资产规模逐年增长,说明公司经营活动产生的现金流入充足。

(2)非流动资产:主要包括固定资产、无形资产等。

固定资产规模稳定,说明公司生产能力和经营规模基本保持稳定。

(3)负债:主要包括短期借款、长期借款、应付账款等。

近年来,公司负债规模逐年增长,但负债率相对较低,表明公司财务风险可控。

2. 负债结构分析同仁堂的负债主要由流动负债和长期负债构成。

流动负债占比较高,表明公司短期偿债压力较大。

具体来看:(1)流动负债:主要包括短期借款、应付账款等。

近年来,公司流动负债规模逐年增长,但增速低于流动资产,说明公司短期偿债能力有所增强。

(2)长期负债:主要包括长期借款等。

近年来,公司长期负债规模相对稳定,表明公司长期偿债压力较小。

(二)利润表分析1. 营业收入分析同仁堂的营业收入主要由中药产品销售收入、医疗服务收入、其他业务收入等构成。

近年来,公司营业收入逐年增长,表明公司市场竞争力较强。

2. 营业成本分析同仁堂的营业成本主要包括原材料成本、人工成本、制造费用等。

近年来,公司营业成本逐年增长,但增速低于营业收入,说明公司成本控制能力较好。

3. 利润分析同仁堂的利润主要由营业利润、利润总额和净利润构成。

近年来,公司利润逐年增长,表明公司盈利能力较强。

(三)现金流量表分析1. 经营活动现金流量分析同仁堂的经营活动现金流量主要来自主营业务收入。

同仁堂财务分析

同仁堂财务分析一、公司概况同仁堂是中国历史悠久的中药企业,成立于1669年,总部位于北京。

公司主要经营中药材种植、中药制剂生产和销售、保健品研发和销售等业务。

同仁堂以其悠久的历史和优质的产品在国内外市场上享有良好的声誉。

二、财务指标分析1. 资产负债表分析通过分析同仁堂的资产负债表,可以了解公司的资产结构和负债情况。

截至2022年底,同仁堂的总资产为100亿元,其中流动资产占比为60%,固定资产占比为30%,无形资产和其他资产占比为10%。

负债方面,同仁堂的总负债为40亿元,其中短期负债占比为30%,长期负债占比为70%。

通过资产负债表可以看出,同仁堂的资产主要以流动资产为主,负债主要以长期负债为主。

2. 利润表分析利润表反映了同仁堂的经营业绩和盈利能力。

根据最新年度财报数据,同仁堂的营业收入为50亿元,净利润为5亿元,毛利率为30%,净利率为10%。

通过利润表可以看出,同仁堂的营业收入和净利润均呈现稳定增长的趋势,同时公司的毛利率和净利率也保持在一个相对稳定的水平。

3. 现金流量表分析现金流量表反映了同仁堂的现金流入和流出情况。

根据最新年度财报数据,同仁堂的经营活动产生的现金流量净额为10亿元,投资活动产生的现金流量净额为-5亿元,筹资活动产生的现金流量净额为-3亿元。

通过现金流量表可以看出,同仁堂的经营活动产生了较高的现金流入,但由于大量投资和筹资活动,导致公司的现金流出较多。

三、财务比率分析1. 偿债能力比率同仁堂的偿债能力比率反映了公司偿还债务的能力。

根据最新财报数据,同仁堂的流动比率为2,快速比率为1.5,现金比率为0.5。

这些指标显示同仁堂具有较强的偿债能力,能够及时偿还短期债务。

2. 营运能力比率营运能力比率反映了同仁堂的资产运营效率。

根据最新财报数据,同仁堂的存货周转率为5次/年,应收账款周转率为8次/年,固定资产周转率为2次/年。

这些指标显示同仁堂的资产运营效率较高,能够有效地利用资产。

北京同仁堂年末偿债能力分析

北京同仁堂股份有限公司财务报表偿债能力分析一、北京同仁堂股份有限公司概述(一)北京同仁堂简介北京同仁堂是中药行业著名的老字号,创建于清康熙八年( 1669年),在三百多年的历史长河中,历代同仁堂人恪守“炮制虽繁必不敢省人工品味虽贵必不敢减物力”的传统古训,树立“修合无人见存心有天知”的自律意识,确保了同仁堂金字招牌的长盛不衰。

自雍正元年(1721年)同仁堂正式供奉清皇宫御药房用药,历经八代皇帝,长达188年,造就了同仁堂人在制药过程中兢兢小心、精益求精的严细精神,其产品以“配方独特、选料上乘、工艺精湛、疗效显著”而享誉海内外。

同仁堂品牌誉满海内外,其优势得天独厚。

同仁堂商标已参加了马德里协约国和巴黎公约国的注册,受到国际组织的保护,同时,在世界 50多个国家和地区办理了注册登记手续,并在台湾进行了第一个大陆商标的注册。

同仁堂的著名商标和优秀品牌已成为同仁堂集团不断发展的特有优势。

目前,同仁堂拥有境内、外两家上市公司,连锁门店、各地分店以及遍布各大商场的店中店六百余家,海外合资公司、门店20家,遍布14个国家和地区,产品行销40多个国家和地区。

在北京大兴、亦庄、刘家窑、通州、昌平,同仁堂建立了五个生产基地,拥有 41条生产线,能够生产26个剂型、1000余种产品。

全部生产线通过国家 GMP认证,10条生产线通过澳大利亚TGA认证。

2004年投资1.5亿港元设立的境外生产基地---同仁堂国药有限公司于2005年底通过了GMP认证,为实现生产、研发和营销的国际化打下了良好基础。

同仁堂股份有限公司在中国证券报和亚商企业咨询有限公司共同主办的“中证亚商中国最具发展潜力上市公司50强”的评比中蝉联第四、第五届排名第一,科技发展股份有限公司是香港创业板表现最好的股票之一,企业实现了良性循环。

同仁堂集团被国家工业经济联合会和名牌战略推进委员会,推荐为最具冲击世界名牌的 16家企业之一,被中宣部命名为全国文明单位和精神文明建设先进单位,集团领导班子被中组部和国务院国资委授予“四好领导班子”;同仁堂被国家商业部授予“老字号”品牌,荣获“2005CCTV我最喜爱的中国品牌”、“2004年度中国最具影响力行业十佳品牌”、“影响北京百姓生活的十大品牌”,“中国出口名牌企业”。

同仁堂现金流量和偿债能力分析

同仁堂现金流量和偿债能力分析Analysis of cash flow and solvency of Tongrenta ng摘要随着经济的快速发展我国各企业之间的竞争日趋激烈,特别是在加入国际贸易组织之后,我国上市公司更是受到了国外一些大型企业的猛烈冲击,这些企业为了能够在经济市场上站稳脚跟,只能从自身方面做起,加强企业的经济实力,提升企业在市场上的竞争力。

其中企业的偿债能力就是就是衡量该企业是否具有较强竞争力的一个重要因素,因为企业的偿债能力的能够反映出企业财务风险、现金流量控制、财务管理水平等多方面信息的综合指标,而且可以在对企业偿债能力分析的基础之上给企业提供及时有效的财务信息,有利于企业经营者和投资者为公司的进一步发展做出正确的决策。

因此本篇文章我们就从现金流以及偿债能力着手,以同仁堂为研究对象,在了解同仁堂的发展现状的基础上,选取了同仁堂2014年到2016年这三年财务年报,运用了流动比率、速动比率以及资本周转率等这几项指标,具体分析了同仁堂的现金流以及偿债能力,了解到目前同仁堂财务管理方面存在的问题,并对这些问题进行了具体分析,提出了几点切实有效的建议,以期能够给同仁堂提升竞争力起到一点帮助,同时也希望能够给其他企业提升自身的经济能力和竞争力有一定的启发。

关键词:同仁堂;现金流;偿债能力;建议AbstractWith the rapid economic development, the competition among various enterprises in our country is getting fiercer and fiercer. Especially after China joined the international trade organizations, the listed companies in our country have been violently attacked by some large foreign enterprises. In order to be able to compete in the economic market A firm foothold, can only start from its own side, strengthen the economic strength of enterprises and enhance their competitiveness in the market. The solvency of an enterprise is an important factor in determining whether the enterprise is more competitive because the solvency of an enterprise can reflect the comprehensive indexes of various aspects of the enterprise's financial risk, cash flow control, and financial management level , But also provide enterprises with timely and effective financial information based on the analysis of solvency of the enterprise so as to help the enterprise managers and investors make correct decisions for the further development of the company. Therefore, in this article, we start from the cash flow and solvency, taking Tong Ren Tang as the research object. Based on the understanding of Tong Ren Tang's development status, we select the TRT 2014-2016 financial year report for three years, using the current ratio, Quick ratio and capital turnover and other indicators of these specific analysis of the Tong Ren Tang cash flow and solvency, understand the current financial management Tongrentang problems, and a detailed analysis of these issues, put forward a few practical Effective advice to help Tong Ren Tang improve their competitiveness a little help, but also hope to other companies to enhance their own economic ability and competitiveness have some inspiration.Keywords: Tong Ren Tang; cash flow; solvency; suggestion目录摘要 (I)Abstract (II)一、现金流和偿债能力分析的理论依据 (1)(一)现金流分析概述 (1)(二)偿债能力分析概述 (1)(三)现金流分析和偿债能力分析的重要性 (1)二、同仁堂现金流与偿债能力的现状分析 (2)(一)同仁堂简介 (2)(二)净现金流及现金流量表概述 (2)1、净现金流 (3)2、现金流量表 (3)(三)同仁堂现金流分析 (3)(四)同仁堂偿债能力的具体分析 (3)1、短期偿债能力分析 (4)2、长期偿债能力分析 (5)三、同仁堂在经营管理方面存在的主要问题 (6)(一)同仁堂资产管理欠佳 (6)(二)同仁堂经营获利能力较差 (6)(三)不具备合理有序的偿还计划 (7)四、提升同仁堂经营能力的几点建议 (7)(一)合理管理资产 (7)(二)提升企业的获利能力和现金流的经营水平 (7)(三)制定合理的偿债计划 (8)结束语 (8)参考文献 (9)致谢 (9)一、一、现金流和偿债能力分析的理论依据(一)现金流分析概述现金流是目前财务管理学科里的一个重要概念,是指一个企业在某个会计期间内按照收付实现制,通过企业的一些列经济活动而产生的现金流入、流出和现金总量的总称,也可说现金流就是企业在一定时间段之内现金以及其等价物流入和流出的数量。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

同仁堂集团偿债能力分析(2006—2008年度)一、企业简介著名的“中华老字号”北京同仁堂创建于清康熙八年(1669年),自雍正元年(1721年)正式供奉清皇宫御用药,历经八代皇帝,长达188年。

“同仁堂”的品牌在迄今(2010年)为止的341年历史中始终不衰的原因,与同仁堂世代恪守“炮制虽繁必不敢省人工、品味虽贵必不敢减物力”和“修合无人见、存心有天知”的信念是密不可分的。

其产品以“配方独特、选料上乘、工艺精湛、疗效显著”而享誉海内外,产品行销40多个国家和地区。

目前,同仁堂已经形成了在集团整体框架下发展现代制药业、零售商业和医疗服务三大板块,配套形成十大公司、二大基地、二个院、二个中心的“1032”工程,其中拥有境内、境外两家上市公司,零售门店800余家,海外合资公司(门店)28家,遍布15个国家和地区。

同仁堂集团被国家工业经济联合会和名牌战略推进委员会,推荐为最具冲击世界名牌的16家企业之一,同仁堂被国家商业部授予“老字号”品牌,荣获“2005CCTV我最喜爱的中国品牌”、“2004年度中国最具影响力行业十佳品牌”、“影响北京百姓生活的十大品牌”,“中国出口名牌企业”。

2006年同仁堂中医药文化进入国家非物质文化遗产名录,同仁堂的社会认可度、知名度和美誉度不断提高。

二、短期偿债能力分析偿债能力是指企业清偿到期债务的现金保障程度。

偿债能力分为短期偿债能力指标和长期偿债能力指标。

短期偿债能力是指企业流动资产偿还流动负债的现金保障程度。

其衡量指标主要有两项:流动比率和速动比率。

(一)流动比率流动比率=流动资产/流动负债。

流动比率是衡量短期偿债能力的最常用比率,是衡量企业短期偿债能力的指标。

一般情况下,流动比率越高,反映企业短期偿债能力越强,债权人的权益越有保证,一般认为2:1的比率比较适宜。

表明企业财务状况稳定可靠,除了满足日常生产经营的流动资金需要外,还有足够的财力偿付到期短期债务。

如果比率过低,则表示企业可能捉襟见肘,难以如期偿还到期债务。

但是,流动比率也不可能过高,过高表明企业流动资产占用较多,有较多的资金滞留在流动资产上未加以更好地运用,如出现存货超储积压、存在大量应收账款、拥有过分充裕的现金等,会影响资金的使用效率和企业筹资成本进而影响获利能力。

保持多高水平的比率,主要视企业对待风险与收益的态度。

根据题目所给资料和查找有关数据:2006年同仁堂流动比率为:2,574,160,000/834,652,000=3.082007年同仁堂流动比率为:3,007,190,000/792,341,000=3.802008年同仁堂流动比率为:3,401,030,000/7,842,118,000=4.04从上可以看出同仁堂2006年至2008年的流动比率呈现递增的趋势,一般情况下,流动比率越高,说明企业的偿债能力越强。

国际上通常认为,流动比率的下限为100%,上限为200%时较为适当。

很明显,同仁堂的流动比率这三年来都偏高,这表明同仁堂的流动资产占用较大,会影响资金的使用效率和企业的筹资成本。

(二)速动比率速动比率=(流动资产-存货)/流动负债。

速动比率是指企业速动资产与流动负债的比率。

所谓速动资产,是指流动资产减去变现能力较差且不稳定的存货、待摊费用、待处理流动资产损失等后的余额,包括货币资金、短期投资和应收账款等。

由于剔除了存货等变现能力较弱的不稳定资产,因此,速动比率较之流动比率能够更加准确、可靠的评价企业资产的流动性及其偿还短期负债的能力。

速动比率是对流动比率的补充。

根据题目所给资料和查找有关数据:2006年速动比率为:(2574160000-1381330000)/834652000=1.432007年速动比率为:(3007190000-1501480000)/792341000=1.902008年速动比率为:(3401030000-1780480000)/842118000=1.92从上可以得知同仁堂三年来的速动比率呈现不稳定性,一般来说,速动比率等于100%时较为适当。

如果速动比率小于100%,必然使企业面临很大的偿债风险。

如果速动比率大于100%,尽管企业偿还的安全性很高,但却会因企业现金及应收账款占用过多而大大增加企业的机会成本。

如表1:同仁堂2006-2008年短期偿债能力指标分析(三)现金比率现金比率=(货币资金+短期投资净额)/流动负债。

根据同仁堂2006-2008三年的资产负债表数据资料,未提供短期投资净额数值,故视短期投资净额为0,因此:同仁堂2006年现金比率=(805,798,000-0)/834,652,000=0.97同仁堂2007年现金比率=(889,309,000-0)/792,341,000=1.12同仁堂2008年现金比率=(1,180,360,000-0)/842,118,000=1.40三、历史比较分析同仁堂2006-2008年历史比较分析通过对同仁堂2008年企业财务指标与历史2006-2007年这两年各期实际值所进行的比较分析,从表2可以看出:一是该企业的2008年流动比率高于2006-2007这两年的各期实际值,说明该企业的短期偿债能力比上两年历年都有所提高,处于稳步提升的趋势。

二是就该企业2008年速动比率而言,2008年的1.92与2007年的1.90相比,仅差0.02个百分点,这说明同仁堂2008年的应收账款周转率几乎与2007年持平,但高于2006年,因此说,在应收账款率的关注上仍不可放松,应加强日常管理。

三是同仁堂集团的2008年现金比率比2007年高出0.3,比2006年高出0.43,这说明该企业以现金偿还短期债务的能力大幅提升。

四、同行业比较分析闻名遐迩的“江南药王”——胡庆余堂国药号,是北京同仁堂最大的竞争对手。

胡庆余堂是清末著名红顶商人胡雪岩于1874年创立。

胡庆余堂承南宋太平惠民和剂局方,广纳名医传统良方,精心调制庆余丸、散、膏、丹、济世宁人。

百年老号能成为迄今全国重点中成药企业,得益于其深邃的经营谋略和严谨的内部管理,终成方园。

采办务真,修制务精,寓托了胡庆人的职业道德和对质量的执着追求。

根正而茂发。

百余年来胡庆余堂秉宗奋发不断壮大,特别是近年来在市场经济的大潮中高屋建瓴,锐意改革,崇尚科学,不断创新出现了巨大的变化,以名牌产品胃复春片为龙头的一大批高新技术产品在继承中医药理论基础上脱颖而出,胡庆余堂已成为国内首家中药博物馆,全国重点文物保护单位,近经修葺更显熠熠生辉,其丰富的中药文化内涵和精湛的建筑吸引了海内外大量的游客,不少国家领导人也莅临参观挥毫勉励。

1999年胡庆余堂顺利完成了国企改革,成为杭州胡庆余堂药业有限公司,新的机制,新的观念,新的爆发力,在新的世纪,“庆余”将实现新的跨跃。

如表3:胡庆余堂2006-2008年偿债能力指标分析通过对同仁堂相同行业竞争对手——胡庆余堂的资料查找、分析:胡庆余堂2006年流动比率为:463,739,000/374,793,000=1.24胡庆余堂2007年流动比率为:480,995,000/377,109,000=1.28胡庆余堂2008年流动比率为:516,449,000/384,022,000=1.34从上可以看出:胡庆余堂2006年至2008年的流动比率也是呈现递增的趋势,可见,该企业的偿债能力较强,且胡庆余堂三年以来的流动比率数值均低于2,说明该企业流动资产使用结构合理,资金的使用效率较高。

与此同时,通过同仁堂与胡庆余堂两家企业2006-2008连续三年流动比率数据的对比可见,同仁堂的流动比率高于胡庆余堂的流动比率,短期偿债能力比胡庆余堂高,债权人利益的安全程度也比胡庆余堂高,说明同仁堂比胡庆余堂的资产流动性强,短期偿债能力也较强。

2006年速动比率为:(463,739,000-160,051,000)/374,793,000=0.812007年速动比率为:(480,995,000-158,447,000)/377,109,000=0.862008年速动比率为:(516,449,000-162,639,000)/384,022,000=0.92从上可以得知胡庆余堂三年来的速动比率较稳定,其速动比率均低于1,但差距不大,这说明企业将面临一定的偿债风险,应进一步应收账款和加强存货的流动性。

综上两家企业速动比率数值可以看出,同仁堂的流动比率比胡庆余堂高,说明其偿还流动负债的能力比胡庆余堂要好,支付能力也比胡庆余堂要好一些。

经过分析可以得出结论:同仁堂公司2008年度的短期偿债能力比胡庆余堂要高。

五、长期偿债能力分析长期偿债能力是指企业偿还长期负债的能力。

企业长期偿债能力的衡量指标主要有资产负债率、产权比率和有形净值债务率。

利用利润表分析偿债能力的指标主要有利息偿付倍数和固定支出偿付倍数。

(一)资产负债率分析资产负债率=负债总额/资产总额×100%通过查找同仁堂2006-2008资产负债表有关数据资料:同仁堂2006年资产负债率=862,902,000/3,822,030,000×100%=22.58%同仁堂2007年资产负债率=814,330,000/4,194,680,000×100%=19.41%同仁堂2008年资产负债率=872,085,000/4,550,070,000×100%=19.17%通过计算,见表4:同仁堂2006-2008年资产负债率对比分析上表显示,一是同仁堂公司2006年、2007年、2008年三年的资产负债率均低于同行业(特指内地几大医药巨头企业)平均水平(调查显示同行业平均水平处于60-70%之间),保持了一个较低的资产负债率水平,这说明企业具备较强的长期偿债能力。

企业采纳了较为保守的财务政策,提高了今后在需要现金时的借款的能力。

二是2008年的资产负债率大幅降低,由2007年的19.41%,降低到2008年的19.17%,降低幅度明显,说明企业的财务风险持续降低了。

通过分析,我们可以得出结论:同仁堂集团进行了资产结构调整,使其长期偿债能力持续提高,财务风险不断降低,增强了安全性。

此外,随着我国宏观经济形势的变化与发展,国内同行业医药产业整合并购速度的加快,为提高企业抵御风险的能力,采取更保守的财务政策是较为有益的。

(二)产权比率分析产权比率=负债总额/所有者权益总额×100%同仁堂2006年产权比率=862,902,000/2,959,120,000×100%=29.16%同仁堂2007年产权比率=814,330,000/3,380,350,000×100%=24.09%同仁堂2008年产权比率=872,085,000/3,677,990,000×100%=23.71%产权比率只是资产负债率的另一种表示方法,但产权比率更测重于揭示债务资本与权益资本的相互关系,说明企业财务结构和风险性,以及所有者权益对偿债风险的承受能力,而资产负债率则侧重于揭示总资本中靠负债所取得的多少,说明债权人权益的受保障程度。