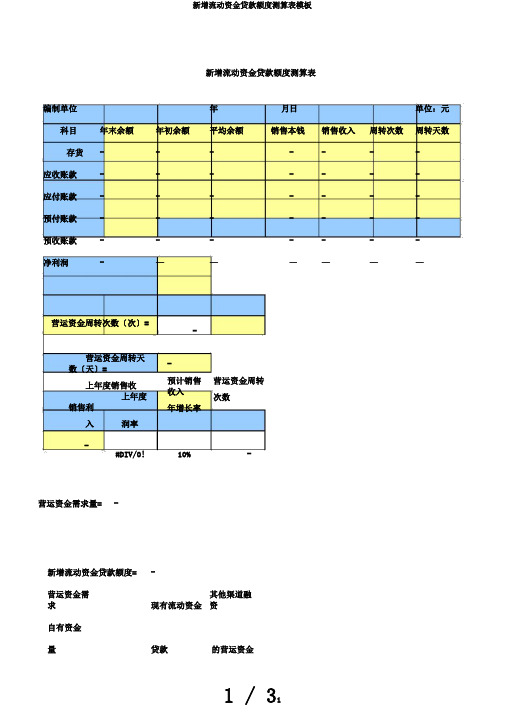

新增流动资金贷款额度测算表

流动资金贷款需求测算表-恒旭

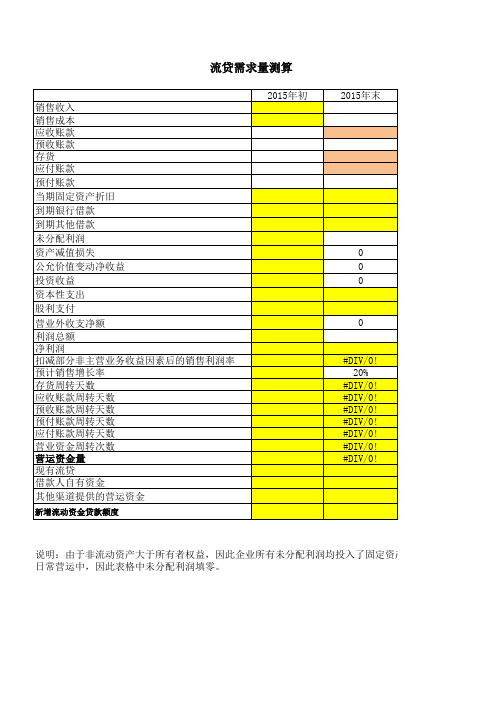

流贷需求量测算

单位:万元

2013年初 销售收入 销售成本 应收账款 预收账款 存货 应付账款 预付账款 当期固定资产折旧 到期银行借款 到期其他借款 未分配利润 资产减值损失 公允价值变动净收益 投资收益 资本性支出 股利支付 营业外收支净额 利润总额 净利润 扣减部分非主营业务收益因素后的销售利润率 预计销售增长率 存货周转天数 应收账款周转天数 预收账款周转天数 预付账款周转天数 应付账款周转天数 营业资金周转次数 营运资金量 现有流贷 借款人自有资金 其他渠道提供的营运资金

新增流动资金贷款额度

190 1 201 256 123

2014年末 4750 4138 756 1 489 460 261

2015年12月

20 0 1071 0 0 0 0 0 0 444 712 9.35% 10% 30 36 0 17 31 7.01 676 0 色区域为公式,请不要修改,现有流贷采用当期报表数; 2、资本性支出=(当期长期投资-年初长期投资)+(当期投资性房 地产-年初投资性房地产)+(当期固定资产原值-年初固定资产原值)+ (当期在建工程-年初在建工程)+(当期无形资产-年初无形资产)-(当 期长期借款-年初长期借款)

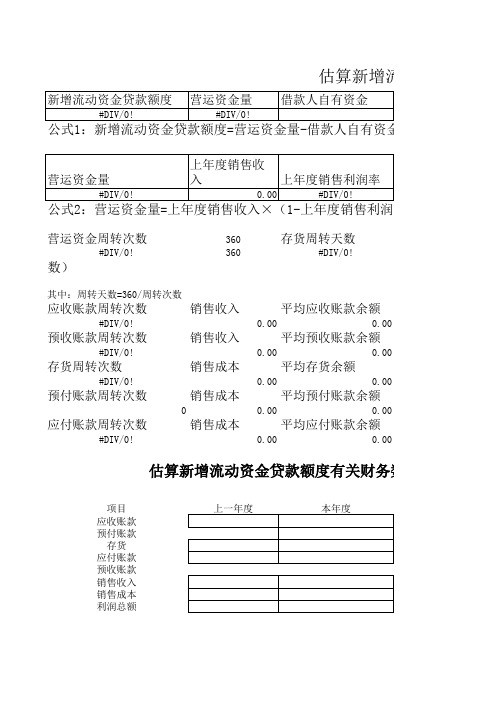

估算新增流动资金贷款额度

营运资金周转次数

360

存货周转天数

公式3:营#D运IV/资0!金周转次数=3603/6(0 存货周转天数#D+IV应/0收! 账款周转天数-应付账款

数)

其中:周转天数=360/周转次数

应收账款周转次数

销售收入

#DIV/0!

预收账款周转次数

销售收入

#DIV/0!

存货周转次数

销售成本

#DIV/0!

预付账款周转次数

应收账款周转天数

#DIV/0!

预收账款周转天数

#DIV/0!

存货周转天数

#DIV/0!

预付账款周转天数

0.00

应付账款周转天数

#DIV/0!

关财务数据

单位:元 下一年度

预付账款周转天数 预收账款周转天数

0.00

0.00

上一年度

本年度

算新增流动资金贷款额度

现有流动资金贷款 其他渠道提供的营运资金

自有资金-现有流动资金贷款-其他渠道提供的营运资金

预计销售收入年增长率 营运资金周转次数

#DIV/0!

#DIV/0!

销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数

应收账款周转天数 应付账款周转天数 收账款周转天数-#D应IV付/0!账款周转天数+预付账款周转天#DI数V/0-!预收账款周转天

估算新增流动资金贷款额

新增流动资金贷款额度 营运资金量 借款人自有资金

#DIV/0!

#DIV/0!

公式1:新增流动资金贷款额度=营运资金量-借款人自有资金-现有流动资金贷

上年度销售收

营运资金量

入

上年度销售利润率

#DIV/0!

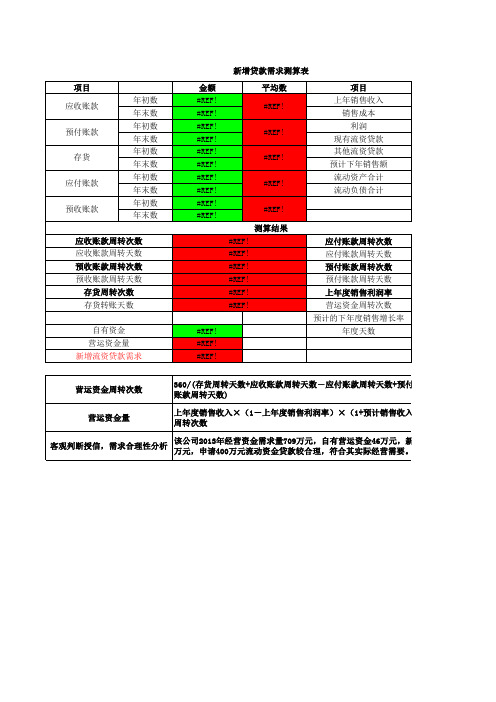

新增贷款需求测算表

应付账款周转次数 应付账款周转天数 预付账款周转次数 预付账款周转天数 上年度销售利润率 营运资金周转次数 预计的下年度销售增长率

16858.61 0.02 68.62 5.25 0.01 24.76 0.18 360.00

自有资金 营运资金量 新增流资贷款需求

3029.06

3,033.02 (4,196.04)

年度天数

测算时间:

年

月

日

பைடு நூலகம்

新

上年销售收入 销售成本 利润 现有流资贷款 其他流资融资 预计下年销售额 流动资产合计 流动负债合计

64,324.06 62,882.60 688.03 4,200.00 0.00

4124.55 1095.49

测算结果

应收账款周转次数 应收账款周转天数 预收账款周转次数 预收账款周转天数 存货周转次数 存货周转天数

河南xxxxxx有限公司营运资金及 河南xxxxxx有限公司营运资金及 xxxxxx 增贷款需求测算表 金额单位:万元

年初数 应收账款 年末数 年初数 预付账款 年末数 年初数 存货 年末数 年初数 应付账款 年末数 年初数 预收账款 年末数

0.01 0.01 0.01 1,880.70 7.45 898.87 302.51 502.47 933.92 593.41

银行最新流贷资金需求测算表(带公式)

#DIV/0! 20% #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! 0 0 #DIV/0!

了固定资产购置,未投入

流贷需求量测算

2015年初 销售收入 销售成本 应收账款 预收账款 存货 应付账款 预付账款 当期固定资产折旧 到期银行借款 到期其他借款 未分配利润 资产减值损失 公允价值变动净收益 投资收益 资本性支出 股利支付 营业外收支净额 利润总额 净利润 扣减部分非主营业务收益因素后的销售利润率 预计销售增长率 存货周转天数 应收账款周转天数 预收账款周转天数 预付账款周转天数 应付账款周转天数 营业资金周转次数 营运资金量 现有流贷 借款人自有资金 其他渠道提供的营运资金

新增流动资金贷款额度

2015年末

0 0 0

0

#DIV/0! 20% #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

说明:由于非流动资产大于所有者权益,因此企业所有未分配利润均投入了固定资产购置,未投入 日常营运中,因此表格中未分配利润填零。

附表-流动资金需求测算表

测算人(签字):

部门负责人 (签字):

填表说明:该表中的①-⑧财务数据采用上年度的年报数据,预计销售收入年增长率请合理估计,(1)-(3)采用当期财务报表数据

新增流动资金贷款额度

测算日期: 平均应收 账平款均余预额收 帐平款均余存额货 余平额均预付 账平款均余应额付 账应款收余账额款 周预转收天帐数款 余存额货周余转额 周预转付天账数款 余应额付周账转款 余营额运周资转金 周期转末次销数售 利润率 营运资金量

单位:万元 #VALUE! 0.0000 #VALUE! 0.0000 #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE!

流动资金需求测算表

企业名称: 项目 应收账款① 预收账款② 存货③ 预付账款④ 应付账款⑤ 销售收入⑥ 销售成本⑦ 利润总额⑧ 预计销售收入年增长率 借款人自有资金⑴ 现有流动资金贷款⑵ 其他渠道获得的营运资金⑶

期初 ***

期末 ***

***

***

***

***

空

***

空

***

空******Fra bibliotek***

***

流动资金贷款额度测算

可假设借款人财务政策和销售政策发生变化,资金缺口在往年基础 上进一步步扩大,并预测资金缺口最大时相关科目的数量,进行计算, 具体模拟略。

流动资金贷款测算案例

依据银监会改进模式进行测算的步骤

《关于流动资金贷款额度测算公式的使用说明》对测算进行了说 明,可以细化为如下步骤: 观察借款人往年(应收+存货+预付)与(应付+预售)之间缺口

-21967

-15351 -9670 -8839 -9755

说明

营运资金量计算应用平均数, 而修正项科目使用2009年年末 数,故存在不能解释的部分

流动资金贷款测算案例

模拟测算一:按测算原理推导公式应用年末数测算

营运资金量=45587+(23939-145)*0.724-

6939+2359=58233

流动资金贷款测算总结

短贷长用&短借长用问题 根据《流贷办法》相关规定,可考虑采取如下策略

“对小企业融资、订单融资、预付租金或者临时大额债项融资 等情况,可在交易真实性的基础上,确保有效控制用途和回款情况 下,根据实际交易需求确定流动资金额度。”

对于新授信,必须确保“有效控制用途和回款”情况下,根据 实际交易需求确定流动资金贷款额度,不能出现短贷长用现象。

处理问题的原则 测算标准程序

流动资金贷款测算总结

测算范围 流动资金贷款管理暂行办法是针对本外币贷款的。

《流贷办法》第三条 本办法所称流动资金贷款,是 指贷款人向企(事)业法人或国家规定可以作为借款人的 其他组织发放的用于借款人日常生产经营周转的本外币 贷款。

票据如何处理?

流动资金贷款测算总结

流动资金贷款测算公式基本原理

流动资金需求量测算表

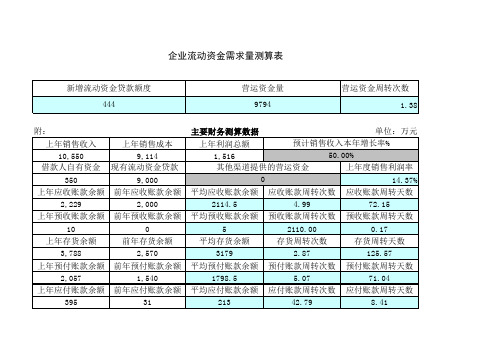

新增流动资金贷款额度 444

营运资金量 9794

营运资金周转次数 1.38

附:

上年销售收入

上年销售成本

10,550

9,114

借款人自有资金 现有流动资金贷款

350

9,000

上年应收账款余额 前年应收账款余额

2,229

2,000

上年预收账款余额 前年预收账款余额

10

0

上年存货余额

2114.5

4.99

72.15

平均预收账款余额 预收账款周转次数 预收账款周转天数

5

2110.00

0.17

平均存货余额

存货周转次数

存货周转天数

3179

2.87

125.57

平均预付账款余额 预付账款周转次数 预付账款周转天数

1798.5

5.07

71.04

平均应付账款余额 应付账款周转次数 应付账款周转天数

前年存货余额

3,788

2,570

上年预付账款余额 前年预付账款余额

2,057

1,540

上年应付账款余额 前年应付账款余额

395

31

主要财务测算数据

单位:万元

上年利润总额

预计销售收入本年增长率%

1,51上年度销售利润率

0

14.37%

平均应收账款余额 应收账款周转次数 应收账款周转天数

213

42.79

8.41

说明:

1、周转天数=360/ 周转次数

2、营运资金周转次 数=360/(存货周转天 数+应收账款周转天数 -应付账款周转天数+ 预付账款周转天数-预 收账款周转天数)

3、营运资金量=上 年度销售收入×(1- 上年度销售利润率)× (1+预计销售收入年 增长率)/营运资金周 转次数

流动资金需求测算表

2.“借款人自有资金”=所有者权益+其他应付款里面股东投资部分-固定资产-长期占用;

算表

周转天数 #DIV/0! 0.00 0.00 0.00 0.00 0.00 #DIV/0! #DIV/0! #DIV/0! #DIV/0! 3500.00 1800.00 #DIV/0! #DIV/0! 0.00 0.00 0.00 0.00 0.00

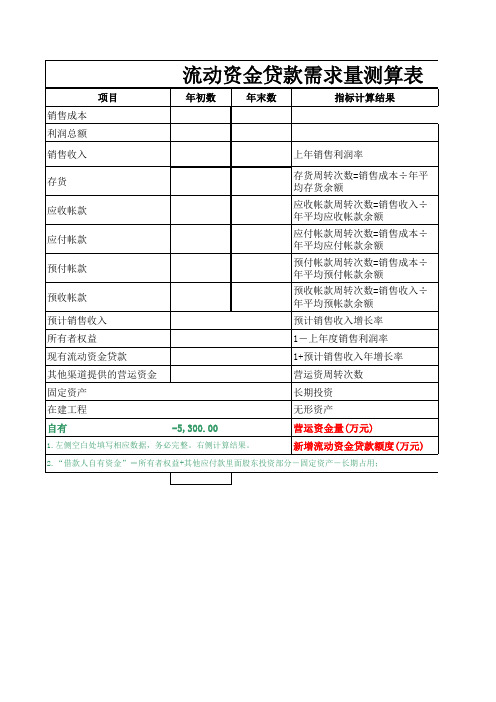

流动资金贷款需求量测算表

项目 销售成本 利润总额 销售收入 存货 应收帐款 应付帐款 预付帐款 预收帐款 预计销售收入 所有者权益 现有流动资金贷款 其他渠道提供的营运资金 固定资产 在建工程 自有 -5,300.00 上年销售利润率 存货周转次数=销售成本÷年平 均存货余额 应收帐款周转次数=销售收入÷ 年平均应收帐款余额 应付帐款周转次数=销售成本÷ 年平均应付帐款余额 预付帐款周转次数=销售成本÷ 年平均预付帐款余额 预收帐款周转次数=销售收入÷ 年平均预帐款余额 预计销售收入增长率 1-上年度销售利润率 1+预计销售收入年增长率 营运资周转次数 长期投资 无形资产 营运资金量(万元) 新增流动资金贷款额度(万元) 年初数 年末数 指标计算结果

银监会流动资金贷款需求量测算表xls

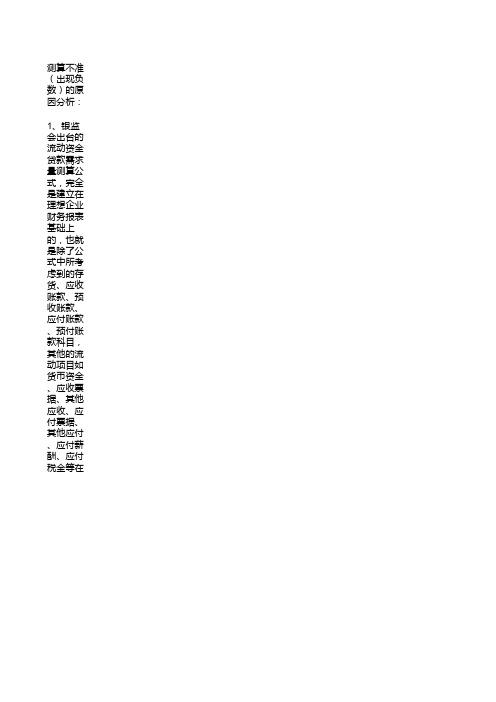

测算不准(出现负数)的原因分析:1、银监会出台的流动资金贷款需求量测算公式,完全是建立在理想企业财务报表基础上的,也就是除了公式中所考虑到的存货、应收账款、预收账款、应付账款、预付账款科目,其他的流动项目如货币资金、应收票据、其他应收、应付票据、其他应付、应付薪酬、应付税金等在2、中小企业财务制度很多不健全,按照流动资金贷款管理办法测算出的营运资金量、自有资金量大多不准确,造成最终测算得出的银行可授信额度无实际参考价值。

财务核算不规范,部分中小企业存量流动资金贷款被固定资产投资所占用,造成测算的银行可授流动资金贷款额度3.有些企业为征地等方面需要虚增实收资本,造成测算时企业自有资金较多的假象,而实际自有资金不足。

测算中应考虑的因素:1、《办法》中需要考虑的其他因素(一)各银行业金融机构应根据实际情况和未来发展情况(如借款人所属行业、规模、发展阶段、谈判地位等)分别合理预测借款人应收账款、存货和应付账款的周转天数,并可考虑一定的保险系数。

(二)对集团关联客户,可采用合并报表估算流动资金贷款额度,原则上纳入合并报表范围内的成员企业流动资金贷款总和不能超过估算值。

(三)对小企业融资、订单融资、预付租金或者临时大额债项融资等情况,可在交易真实性的基础上,确保有效控制用途和回款情况下,根据实际交易需求确定流动资金额度。

(四)对季节性生产借款人,可按每年的连续生产时段作为计算周期估算流动资金需求,贷款期限应根据回款周期合理确定。

2、自有资金指的是自有流动资金,即所有者权益扣除固定资产等其它资金占用后的,用于营运周转的自有流动资金。

扣除全部自有资金显然存在问题,企业的自有资金中有大部分是用于固定资金投资的,并不是用于流动资金,应该是扣除借款人自有资金中用于流动资金的流动资金贷款需求量测算公式,完全是建立在理想企业财务报表基础上的,也就是除了公式中所考虑到的存货、应收账款、预收账款、应付账款、预付账款科目,其他的流动项目如货币资金、应收票据、其他应收、应付票据、其他应付、应付薪酬、应付税金等在流动资金贷款要求是否合理,判断贷款风险大小,在测算时,不仅要将主要指标多测算几年,以真实反映本企业指标的发展变化趋势和历史先进水平,还要了解国内、国际同行业先进水平,这样便于企业知己知彼,明确目标。

流动资金贷款需求量测算参考

新增流动资金贷款额度

公式

存货 应收账款 预收账款 预付账款 应付账款

=销售成本/平均存货余额 =销售收入/平均应收账款余额 =销售收入/平均预收账款余额 =销售成本/平均预付账款余额 =销售成本/平均应付账款余额 =360/周转次数

=360/(存货周转天数+应收账款周转天数-应付账款周 转天数+预付账款周转天数-预收账款周转天数)

0

1179

0

天数

113

74

54

37

292.Βιβλιοθήκη 5 4772 3509所有者权益(股东权益) 长期投资合计 固定资产合计 无形资产及其他资产合计

借款人自有资金

3053 0

1790 0

1263

流 动 资 金 测 算 表

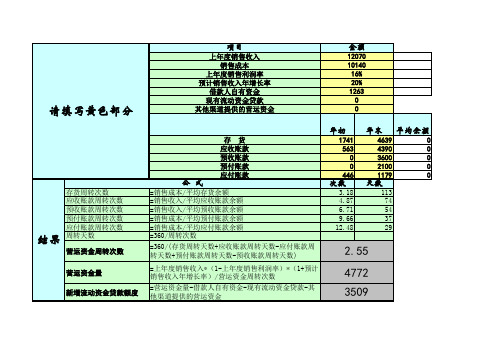

请填写黄色部分项目金额上年度销售收入12070销售成本10140上年度销售利润率16预计销售收入年增长率20借款人自有资金1263现有流动资金贷款年初年末平均余额17414639应收账款5634390应付账款4461179次数天数存货周转次数318113应收账款周转次数48774预收账款周转次数67154预付账款周转次数96637应付账款周转次数124829周转天数营运资金周转次数255营运资金量4772新增流动资金贷款额度35093053长期投资合计固定资产合计1790无形资产及其他资产合计借款人自有资金1263流动资金测算销售成本平均存货余额销售收入平均应收账款余额销售收入平均预收账款余额销售成本平均预付账款余额销售成本平均应付账款余额360周转次数360存货周转天数应收账款周转天数应付账款周转天数预付账款周转天数预收账款周转天数上年度销售收入1上年度销售利润率1预计销售收入年增长率营运资金周转次数营运资金量借款人自有资金现有流动资金贷款其他渠道提供的营运资金所有者权益股东权益请填写黄色部分项目金额上年度销售收入12070销售成本10140上年度销售利润率16预计销售收入年增长率20借款人自有资金1263现有流动资金贷款年初年末平均余额17413334应收账款5634000应付账款446158次数天数存货周转次数318113应收账款周转次数48774预收账款周转次数67154预付账款周转次数96637应付账款周转次数124829周转天数营运资金周转次数255营运资金量4772新增流动资金贷款额度35093053长期投资合计固定资产合计1790无形资产及其他资产合计借款人自有资金1263流动资金测算销售成本平均存货余额销售收入平均应收账款余额销售收入平均预收账款余额销售成本平均预付账款余额销售成本平均应付账款余额360周转次数360存货周转天数应收账款周转天数应付账款周转天数预付账款周转天数预收账款周转天数上年度销售收入1上年度销售利润率1预计销售收入年增长率营运资金周转次数营运资金量借款人自有资金现有流动资金贷款其他渠道提供的营运资金所有者权益股东权益

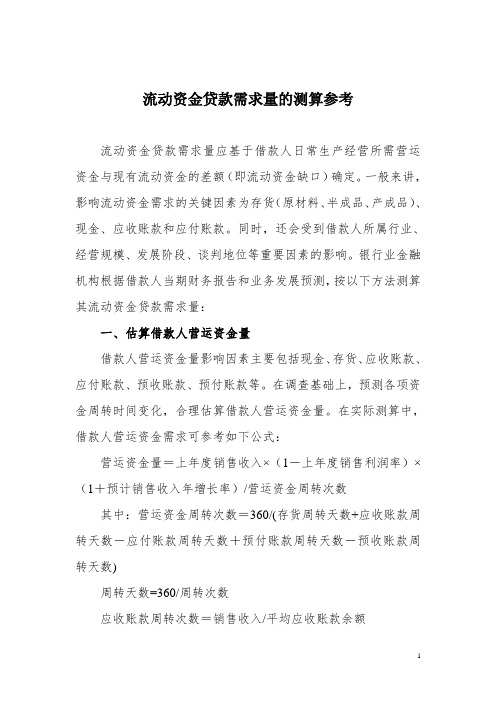

流动资金贷款需求量的测算参考

流动资金贷款需求量的测算参考流动资金贷款需求量应基于借款人日常生产经营所需营运资金与现有流动资金的差额(即流动资金缺口)确定。

一般来讲,影响流动资金需求的关键因素为存货(原材料、半成品、产成品)、现金、应收账款和应付账款。

同时,还会受到借款人所属行业、经营规模、发展阶段、谈判地位等重要因素的影响。

银行业金融机构根据借款人当期财务报告和业务发展预测,按以下方法测算其流动资金贷款需求量:一、估算借款人营运资金量借款人营运资金量影响因素主要包括现金、存货、应收账款、应付账款、预收账款、预付账款等。

在调查基础上,预测各项资金周转时间变化,合理估算借款人营运资金量。

在实际测算中,借款人营运资金需求可参考如下公式:营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数其中:营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天数)周转天数=360/周转次数应收账款周转次数=销售收入/平均应收账款余额预收账款周转次数=销售收入/平均预收账款余额存货周转次数=销售成本/平均存货余额预付账款周转次数=销售成本/平均预付账款余额应付账款周转次数=销售成本/平均应付账款余额二、估算新增流动资金贷款额度将估算出的借款人营运资金需求量扣除借款人自有资金、现有流动资金贷款以及其他融资,即可估算出新增流动资金贷款额度。

新增流动资金贷款额度=营运资金量-借款人自有资金-现有流动资金贷款-其他渠道提供的营运资金三、需要考虑的其他因素(一)各银行业金融机构应根据实际情况和未来发展情况(如借款人所属行业、规模、发展阶段、谈判地位等)分别合理预测借款人应收账款、存货和应付账款的周转天数,并可考虑一定的保险系数。

(二)对集团关联客户,可采用合并报表估算流动资金贷款额度,原则上纳入合并报表范围内的成员企业流动资金贷款总和不能超过估算值。

新增流动资金贷款额度测算表模板

新增流动资金贷款额度测算表编制单位年月日单位:元科目年末余额年初余额平均余额销售本钱销售收入周转次数周转天数存货-------应收账款-------应付账款-------预付账款-------预收账款-------净利润-——————营运资金周转次数〔次〕=-营运资金周转天数〔天〕=上年度销售收上年度销售利入润率-预计销售收入年增长率营运资金周转次数-#DIV/0!10%- 营运资金需求量= -新增流动资金贷款额度=-营运资金需求现有流动资金其他渠道融资自有资金贷款的营运资金量-结论:根据企业测算结果及目前需支付款项,可确定其流动资金贷款额度为万元。

特殊处理:1、对于经营时间缺乏一年或有充足证据证明按上述方法测算不符合生产经营特点的,可按2、其他应收款/其他应付款金额较大的,其合理局部应计入增加/减少营运资金占用。

3、对于季节性生产借款人,可按每年的连续生产时段作为计算周期估算营运资金需求〔此银行报表根本提示要求一、财务结构:1、净资产与年未贷款余额比率:必须大于100%〔房地产企业可大于80%〕。

2、资产负债率:必须小于70%,最好低于55%。

二、偿债能力:3、流动比率:一般情况下,该指标越大,说明企业短期偿债能力越强,通常在150%~200%较好。

4、速动比率:越大,短期偿债能力越强,通常在100%左右较好,对中小企业可适当放宽,也应大于 80%。

5、担保比例:企业应该把有损失的风险下降到最低点。

一般讲,比例小于为好。

三、现金流量:6、企业经营活动产生的净现金流应为正值,其销售收入现金回笼应在85~95%以上。

7、企业在经营活动中支付采购商品,劳务的现金支付率应在85~95%以上。

四、经营能力:8、主营业务收入增长率:一般讲,不小于8%,其主业正处于成长期;低于-5%,其产品将进入生命末期了。

9、应收账款周转速度。

一般企业应大于六次。

10、存贷周转率:一般中小企业应大于5次。

存货周转速度越快,存货占用水平越低,流动性越强。

流动资金贷款额度估算表(excel自动计算绝对好用)

单位:万元

平均余额 周转次数 周转天数 备注

8,259

2.6

138

0

0.0

0

3,822

4.0

90

56

0

28

0.0

0

6,686

5,880

6,283

2.4

148

4.5

余额 21595 30000 38.92% 15236 2361

600

2000

备注

当期净利润为负数,保守取值为0 银行短期借款2000万

0 5,902 3,302

单位名称: 科目

应收账款 预收账款

存货 预付账款 应付账款 营运资金周转次数

科目 上年度销售收入 本年度预计销售收入

销售增长率 销售成本

净利润 自有资金

现有流动资金贷款

其他渠道营运资金

营运资金量测算

新增流动ቤተ መጻሕፍቲ ባይዱ金贷款测算额度

流动资金贷款额度估算表

年初余额 9,865 0 4,625

期末余额 6,653 0 3,018

注:表内蓝色色标记部分为自动计算结果,无需填写

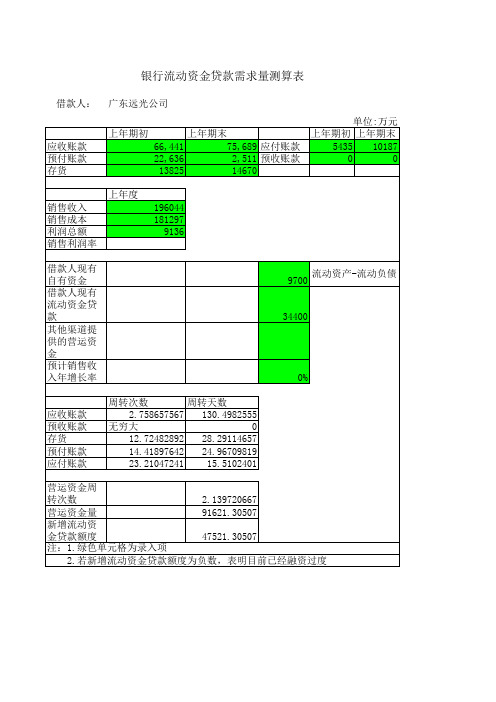

银行流动资金贷款需求量测算表

借款人:

应收账款 预付账款 存货

广东远光公司

上年期初

上年期末

62,636

2,511 预收账款

13825

14670

单位:万元

上年期初 上年期末

5435 10187

0

0

销售收入 销售成本 利润总额 销售利润率

上年度

196044 181297

9136

借款人现有 自有资金 借款人现有 流动资金贷 款 其他渠道提 供的营运资 金 预计销售收 入年增长率

9700 流动资产-流动负债 34400

0%

应收账款 预收账款 存货 预付账款 应付账款

周转次数

周转天数

2.758657567 130.4982555

无穷大

0

12.72482892 28.29114657

14.41897642 24.96709819

23.21047241 15.5102401

营运资金周

转次数

2.139720667

营运资金量

91621.30507

新增流动资

金贷款额度

47521.30507

注:1.绿色单元格为录入项

2.若新增流动资金贷款额度为负数,表明目前已经融资过度

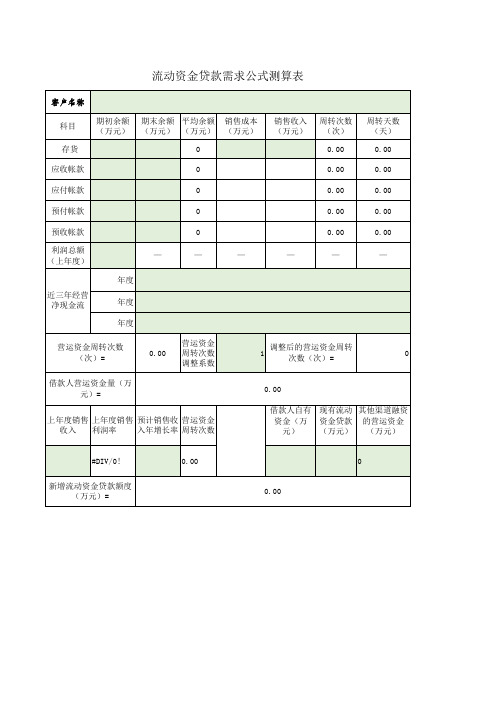

流动资金贷款需求公式测算表

年度 年度 年度

营运资金周转次数 (次)=

— 0.00

0 —

营运资金 周转次数 调整系数

0.00

—

—

—

1

调整后的营运资金周转 次数(次)=

0.00 —

0

借款人营运资金量(万 元)=

上年度销售 上年度销售 预计销售收 营运资金 收入 利润率 入年增长率 周转次数

0.00

借款人自有 现有流动 其他渠道融资 资金(万 资金贷款 的营运资金 元) (万元) (万元)

#DIV/0!

0.00

0

新增流动资金贷款额度 (万元)=

0.00

流动资金贷款需求公式测算表

客户名称

科目 存货

期初余额 期末余额 平均余额 销售成本 (万元) (万元) (万元) (万元)

0

销售收入 周转次数 (万元) (次)

0.00

周转天数 (天)

0.00

应收帐款

0

0.00

0.00

应付帐款

0

0.00

0.00

预付帐款

பைடு நூலகம்

0

0.00

0.00

预收帐款 利润总额 (上年度)

流动资金需求测算表

资金46万元,新增营运资金需求量 其实际经营需要。

Байду номын сангаас

新增贷款需求测算表 项目 应收账款 预付账款 存货 应付账款 预收账款 年初数 年末数 年初数 年末数 年初数 年末数 年初数 年末数 年初数 年末数 金额 #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! 360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预 收账款周转天数) 上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资 金周转次数 该公司2013年经营资金需求量709万元,自有营运资金46万元,新增营运资金需求量 400万元,申请400万元流动资金贷款较合理,符合其实际经营需要。 平均数 #REF! #REF! #REF! #REF! #REF! 测算结果 应收账款周转次数 应收账款周转天数 预收账款周转次数 预收账款周转天数 存货周转次数 存货转账天数 自有资金 营运资金量 新增流资贷款需求 应付账款周转次数 应付账款周转天数 预付账款周转次数 预付账款周转天数 上年度销售利润率 营运资金周转次数 预计的下年度销售增长率 年度天数 项目 上年销售收入 销售成本 利润 现有流资贷款 其他流资贷款 预计下年销售额 流动资产合计 流动负债合计

营运资金周转次数 营运资金量 客观判断授信,需求合理性分析

金额 #REF! #REF! #REF! #REF! 5,200.00 #REF! #REF!

#REF! #REF! #REF! #REF! #REF! #REF! #REF! 360

流动资金贷款需求量测算参考表(上海农商版)

使用说明:借款人自有资金=所有者1.基本输入项包括上年度销售收入、上年度利润总额、预计销售收入年增长率、上年度销售成本、借款人自有资金。

比率类的数据(如预计销售收入年增长率、保险系统)是采用小数形式输入或显示,而不是百分比。

金额类数据(2.除以上基本输入项之外需输入5种账款,分别是存货,应收账款,预收账款,应付账款和预付账款。

输入有3种计拉菜单选择。

其中按月需输入一年中每个月的余额共12项;按季度需输入一年中每个季度的余额共4项;按年则需3.最终计算结果为营运资金量和新增流动资金贷款额度,其余蓝色部分为中间值。

4.如计算结果出现FALSE,DIV/0!,等错误,请检查各输入项是否输入完整。

5.计算模型如下:营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数新增流动资金贷款额度=营运资金量-借款人自有资金-现有流动资金贷款-其他渠道提供的营运资金其中:营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收周转天数=360/周转次数应收账款周转次数=销售收入/平均应收账款余额预收账款周转次数=销售收入/平均预收账款余额存货周转次数=销售成本/平均存货余额预付账款周转次数=销售成本/平均预付账款余额5.计算模型如下:营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数新增流动资金贷款额度=营运资金量-借款人自有资金-现有流动资金贷款-其他渠道提供的营运资金其中:营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收周转天数=360/周转次数应收账款周转次数=销售收入/平均应收账款余额预收账款周转次数=销售收入/平均预收账款余额存货周转次数=销售成本/平均存货余额预付账款周转次数=销售成本/平均预付账款余额应付账款周转次数=销售成本/平均应付账款余额利润率=利润总额/销售收入对存货、应收账款、应付账款、预付账款、预收账款的平均余额测算保持连续性。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

数)

366.3436123 212.7811224 22.06784141 97.63612335

0

0.549876035

上年度销售收入

392

上年度销售成本

227

上年度主营业务利 润

160

上年度销售利润率

40.82%

今年预计销售收入

400

预计今年销售收入 年增长率

2.04%

营运资金量=[上 年度销售收入× (1-上年度销售 利润率)×(1+ 预计销售收入年增 长率)/营运资金

周转次数]

430.5237525

借款人自有资金

50

现有流动资金贷款

100

其他渠道提供金贷款额度=营运资金量-借款人 自有资金-现有流动资金贷款-其他渠道提

供的营运资金

280.5237525

测 算 说 明

预测2016年增长率达到13.71%,因此可申请流动资金贷款额度

(重点说明以上7个指标:预测年增长率、拟增加新投资项目预 400万元,大于此次申请400万元额度。

计资金、股东预计分红资金、现有流动资金贷款、其他渠道提供

的营运资金、新增流动资金贷款额度、对外股本权益性投资金额

预付账款周转次数

3.687159912

应付账款周转次数

16.31333094

营运资金周转次数=[360/(存货周转天数+应收账款周转 天数-应付账款周转天数+预付账款周转天数-预收账款

周转天数)]

存货周转天数(360/存 货周转次数)

应收账款周转天数 (360/应收账款周转次

数) 应付账款周转天数 (360/应付账款周转次

0

0

大中小型企业类型 小型企业

平均应收账款余额

231.695

230.6

232.79

营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天 数)

周转天数=360/周转次数

应收账款周转次数 预收账款周转次数

1.69187941 0

存货周转次数

0.982683983

新增流动资金贷款额度测算表

借款单位名称:

单位:万元

行业名称:

资产总额: 销售额: 从业人数:

工业企业

1644.8 392.1

30

平均存货余额

平均预付账款余额 平均应付账款余额 平均预收账款余额

231 61.565 13.915

0

上年度期初余额 上年度期末余额

230 62.27 12.09

232 60.86 15.74

。)

备注:

1、大中小企业类型及标准请参照表2。

信贷员:

2、进行测算时只需填写黄色部分。

3、关联企业需合并报表计算。