流动资金贷款额度测算模型(共享5.7)

流动资金贷款测算说明

流动资金贷款测算说明农行公式测算使用说明《中国农业银行流动资金贷款管理办法》提供了流动资金需求量测算公式,但还是过于简略,具体使用时,应具体问题具体分析:一、授信时流动资金测算:根据《中国农业银行流动资金贷款管理办法》规定,测算公司2010年度流动资金需求量如下:1、上年平均有效营运资产,(年初有效营运资产,年末有效营运资产),,=2、上年营运资产周转次数,上年度销售收入,平均有效营运资产=3、公司2010年度信用等级为,流动资金贷款担保方式为: ,核定调节系数为。

4、2010年度营运资金总量,[上年度销售收入×(,,预计销售收入年增长率)×(,,上年度销售利润率),营运资产周转次数]×调节系数=对于企业扩展较快、经营模式发生变化或因其他因素导致计划年度财务指标可能发生较大变化时,可以作以下处理,但应具体说明调整的原因和调整的主要依据:(1)上年度销售收入×(,,预计销售收入年增长率)可以用预计2010年度销售额代替;(2)(,,上年度销售利润率)可以用预计2010年度销售利润率代替; (3)营运资产周转次数可以用预计2010年度营运资产周转次数代替5、2010年度营运资金缺口(1)存量续授信测算2010年度营运资金缺口,营运资金总量,他行流动资金贷款,其他渠道提供的营运资金,借款人自有资金=(2)增量授信2010年度营运资金增量缺口,营运资金总量,流动资金贷款,其他渠道提供的营运资金,借款人自有资金=综合考虑借款人的信用状况、经营的稳定性和前景、流动比率、速动比率、可现金实现的收入和其他可还债资金的规模和时间分布、借款人负债结构、我行可控的可还债资金回笼、担保保障等因素,确定该公司2010年度流动资金贷款额度为。

(对测算额度低于实际额度的,可从资金需求波动较大、产能增加、原材料成本剧烈变动、临时性大宗购销、小企业融资、订单融资、预付租金等角度分析,在交易真实、用款和回款可控的前提下,根据实际交易需求确定流动资金贷款额度)。

流动资金贷款额度测算课件

月份 1 2 3 4 5 6 7 8 9 10 11 12

应收账款 预付账款 21076 4757 20313 3730 27366 2505 29510 4710 18204 3214 24366 5316 21363 3902 21655 2172 19534 2782 22249 2200 23465 2521 23939 2359

流动资金贷款测算案例

❖ 模拟测算二:按测算原理推导公式应用年末数测算

假设:销售增长率为20%,(应收+存货+预付)与(应付+预 售)之间缺口保持年末数据不变,借款人计划从销售收入中抽取资 金20000万元投入技术改造。

于是有:营运资金量=(1+0.2)*(45587+(23939-145) *0.724-6939+2359)=69867万元

流动资金贷款额度测算

授信评审部 许明宇

流动资金贷款额度测算

测算公式基本原理 流动资金贷款测算案例 流动资金贷款测算总结

流动资金贷款额度测算

流动资金贷款测算公式基本原理

公式推导 测算原理

流动资金贷款额度测算

流动资金贷款测算公式基本原理

❖ 公式推导

设上年度销售利润率为M,上年度销售收入为S 于是: 营运资金量=S*(1-M)*(1+预计销售收入年增长 率)/营运资金周转次数 营运资金周转次数=360/(存货周转天数+应收账款 周转天数-应付账款周转天数+预付账款周转天数-预 收账款周转天数)

79332

长期借款

其他应付款

202

总负债

58951

股本

152

资本公积

2722

盈余公积

3699 146779

流动资金贷款额度理论计算

流动资金贷款额度理论计算

企业在进行流动资金贷款的时候,其额度的计算在理论上有一定的依据。

实际贷款额度在理论依据的基础上,根据当时的资金供求情况、企业的经营情况和抵押物情况会适当做一些调整。

营运资金量=上年度销售收入*(1-上年度销售利润率)*(1+预计销售收入年增长率)/营运资金周转次数

该公式分子是根据上年度的销售收入预测今年的资产总体量。

该公式分母是根据营运资金周转次数确定在某个相对稳定的时间段所需要的资金量。

比如说1元钱一年周转1次,那一年资产总量是1元。

比如说1元钱一年周转3次,那一年资产总量是3元。

那资金周转次数如何计算呢?见下列公式:

营运资金周转次数=360/(存货周转天数+应收账款周转天数+预付账款周转天数-应付账款周转天数-预收账款周转天数)

既然某个时间段需要的资金量计算出来,剩下的就是你向贷款机构需要借入的资金量。

如果你的自有资金完全覆盖了你所需要的正常资金量,那借款只会增大资金成本,并导致资金闲置。

所以,新增加的流动资金贷款额度需要扣除自有资金量以及其他途径能获取的资金。

见下列公式:

新增流动资金贷款额度=营运资金量-借款人自有资金-现有流动资金-其他渠道提供的营运资金。

2021年-流动资金贷款需求量的测算参考,以此为准

流动资金贷款需求量的测算参考流动资金贷款需求量应基于借款人日常生产经营所需营运资金与现有流动资金的差额(即流动资金缺口)确定。

一般来讲,影响流动资金需求的关键因素为存货(原材料、半成品、产成品)、现金、应收账款和应付账款。

同时,还会受到借款人所属行业、经营规模、发展阶段、谈判地位等重要因素的影响。

银行业金融机构根据借款人当期财务报告和业务发展预测,按以下方法测算其流动资金贷款需求量:一、估算借款人营运资金量借款人营运资金量影响因素主要包括现金、存货、应收账款、应付账款、预收账款、预付账款等。

在调查基础上,预测各项资金周转时间变化,合理估算借款人营运资金量。

在实际测算中,借款人营运资金需求可参考如下公式:营运资金量=上年度销售收入×(1-上年度销售利润率)×( 1+预计销售收入年增长率)/ 营运资金周转次数其中:营运资金周转次数= 360/( 存货周转天数 +应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天数 )周转天数 =360/ 周转次数应收账款周转次数=销售收入/ 平均应收账款余额预收账款周转次数=销售收入/ 平均预收账款余额存货周转次数=销售成本 / 平均存货余额预付账款周转次数=销售成本/ 平均预付账款余额应付账款周转次数=销售成本/ 平均应付账款余额二、估算新增流动资金贷款额度将估算出的借款人营运资金需求量扣除借款人自有资金、现有流动资金贷款以及其他融资,即可估算出新增流动资金贷款额度。

新增流动资金贷款额度 =营运资金量-借款人自有资金-现有流动资金贷款-其他渠道提供的营运资金三、需要考虑的其他因素(一)各银行业金融机构应根据实际情况和未来发展情况1(如借款人所属行业、规模、发展阶段、谈判地位等)分别合理预测借款人应收账款、存货和应付账款的周转天数,并可考虑一定的保险系数。

(二)对集团关联客户,可采用合并报表估算流动资金贷款额度,原则上纳入合并报表范围内的成员企业流动资金贷款总和不能超过估算值。

(完整版)银监会流动资金贷款额度测算模板

72.38%

116.83

2014年 60579411 1524580 12583548 38205385 102538 4530429 3632930

2013年 46244614 1374075 9834530 30267520 86354 3155572 1526563

425105 14353728

流动资产合计 货币资金 应收票据 应收账款 预付账款

其他应收款 存货

待摊费用 长期投资 固定资产净值 在建工程 固定资产合计 无形资产 递延资产 资产总计 主营业务收入 主营业务成本 主营业务利润 营业利润 利润总额

变现能力比率(短期偿债能力分析 -流动比率):

流动比率 速动比率 保守速动比率 现金比率 资产管理比率(营运能力分析-效 率比例): 营业周期(天) 存货周转率(次) 存货周转天数(天) 应收账款周转率(次) 应收账款周转天数(天) 流动资产周转率(次) 总资产周转率(次) 固定资产周转率(次) 资产报酬率(%)

1604810 0

#VALUE!

现有贷款(美元折合人民币)

其他渠道提供的营运资金

0

贷后数值

65.45% 3.30%

67.71% 1.07%

57.22%

94.40

72.69

应付帐转周转率(次)

预收账款周转天数(天) 预收账款周转率(次)

预付账款周转天数(天) 预付账款周转率(次)

营运资金周转次数Tw(次)

新增流动资金贷款额度=营运资金 量-借款பைடு நூலகம்自有资金-现有流动资金

贷款-其他渠道提供的营运资金=

6716003 21078427

0 0 82082942 86896013 67762931 11143493 11143493 11063383

(完整版)银监会流动资金贷款额度测算模板

贷后数值

银行负债占总负债比率(%) 净资产利润率(%) 总资产利润率(%) 资本利润率(%) 长期负债率(%)

预计销售收入年增长率Rp(%)

2015年 67670232 0 14271092 48980027 0 2984056 3350724 0 3350724 71020956 52942390 20500000 6501296 0 0 0 7063502 292197 9640463

0.00% 24.28% 10.37% 62.70%

4.72%

10.00%

0.00% 26.25% 13.48% 53.97%

8.28%

30.00%

2013年 34524066

10278381 19753435

0 3533135

334665 0

334665 39599875 33435264 20500000

贷后数值

65.45% 3.30%

67.71% 1.07%

57.22%

94.40

72.69

应付帐转周转率(次)

预收账款周转天数(天) 预收账款周转率(次)

预付账款周转天数(天) 预付账款周转率(次)

营运资金周转次数Tw(次)

新增流动资金贷款额度=营运资金 量-借款人自有资金-现有流动资金

贷款-其他渠道提供的营运资金=

81.44% 0.02%

72.38%

116.83

2014年 60579411 1524580 12583548 38205385 102538 4530429 3632930

2013年 46244614 1374075 9834530 30267520 86354 3155572 1526563

流动资金贷款需求量测算方法

中小企业流动资金贷款需求量测算方法的简化运用银监会发布的《流动资金贷款管理暂行办法》提出了银行业机构应合理测算借款人的流动资金需求,以此确定流动金贷款的额度和期限,防止超额受信和贷款挪用。

其附件《流动资金贷款需求量的测算参考》(以下简称《测算参考》)明确了具体的测算方法。

在实际工作中,由于中小企业财务数据不够系统和完整,难以满足现有测算方法对数据的要求,因此,有必要寻求更简单方便的方法完善对流动资金贷款需求量的测算,以符合中小企业的财务实际和流动资金贷款测算的要求。

一、借款人营运资金量测算方法(一)测算公式《测算参考》中提出了营运资金量的测算公式为:营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数①其中:营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天数)②周转天数=360/周转次数③应收账款周转次数=销售收入/平均应收账款余额④预收账款周转次数=销售收入/平均预收账款余额⑤存货周转次数=销售成本/平均存货余额⑥预付账款周转次数=销售成本/平均预付账款余额⑦应付账款周转次数=销售成本/平均应付账款余额⑧(二)测算公式的会计含义公式①总的指导原则:上年的营运资金周转总量(销售成本)/营运资金周转次数,为平均每个生产周期须占用的营运资金量,“上年销售成本/上年营运资金周转次数”,其中“上年度销售收入×(1-上年度销售利润率)=上年销售成本(包税金及附加等)”。

预测本年因销售收入增长所需增加的营运资金量,在均衡增长的情况下,该增长率就是销售成本的增长率,即“销售成本增长率=上年销售成本×(1+预计销售收入年增长率)”。

因此,公式①可以表示为:营运资金量=上年度销售成本×(1+预计销售收入年增长率)/营运资金周转次数=(上年度销售成本/营运资金周转次数)×(1+预计销售收入年增长率)=上年营运资金量×预计本年营运资金增长率(三)测算公式的转化公式②-⑧中,均以上年报表数据为标准。

银行流动资金贷款额度测算参考指引模版

流动资金贷款额度测算参考借款人在我行的流动资金贷款额度应综合考虑借款人基本情况、所处行业、经营特点、财务状况、生产规模、发展阶段等因素,在测算新增流动资金贷款额度的基础上,结合借款人在我行的存量流动资金贷款金额合理确定。

一、测算新增流动资金贷款额度新增流动资金贷款额度应基于借款人日常生产经营所需营运资金与现有流动资金的差额(即流动资金缺口)确定。

一般来讲,影响流动资金需求的关键因素为存货(原材料、半成品、产成品)、现金、应收账款和应付账款。

同时,还会受到借款人所属行业、经营规模、发展阶段、谈判地位等重要因素的影响。

各经营单位可根据借款人近三年及当期财务报告和业务发展预测,按以下方法测算其流动资金贷款新增额度。

(一)估算借款人营运资金量借款人营运资金量影响因素主要包括现金、存货、应收账款、应付账款、预收账款、预付账款等。

各经营单位应在调查基础上,预测借款人各项资金周转时间变化,合理估算借款人营运资金需求量。

借款人营运资金需求测算使用如下公式:营运资金需求量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数1.上年度销售利润率=(上年销售收入-上年销售成本- 上年销售费用)/上年度销售收入,当年刚成立的企业,可使用当年的销售利润率指标。

2.各经营机构可根据借款人实际情况和未来发展情况(如借款人所属行业、规模、发展阶段、谈判地位、经营规划等)合理预测借款人的销售收入年增长率。

销售收入年增长率的预测数原则上不得高于近两年及最近一期的实际销售收入增长率。

如预测数高于近两年及最近一期的实际销售收入增长率,应做出合理解释。

3.营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天数)周转天数=360/周转次数应收账款周转次数=销售收入/平均应收账款余额预收账款周转次数=销售收入/平均预收账款余额存货周转次数=销售成本/平均存货余额预付账款周转次数=销售成本/平均预付账款余额应付账款周转次数=销售成本/平均应付账款余额(1)各经营机构应根据借款人实际情况和未来发展情况(如借款人所属行业、规模、发展阶段、谈判地位等)分别合理预测借款人应收账款、存货、应付账款、预收账款、预付账款的周转天数,并可考虑一定的保险系数。

一文了解流动资金贷款的2种测算方法!(附案例)

一文了解流动资金贷款的2种测算方法!(附案例)出品:信贷风险管理作者:梁琰一、定义根据银监会《流动资金贷款管理办法》,流动资金贷款是指银行向企(事)业法人或国家规定可以作为借款人的其他组织发放的用于借款人日常生产经营周转的本外币贷款。

支付方式包括受托支付和自主支付。

贷款人受托支付是指银行根据借款人的提款申请和支付委托,将贷款通过借款人账户支付给符合合同约定用途的借款人交易对象。

借款人自主支付是指银行根据借款人的提款申请将贷款资金发放至借款人账户后,由借款人自主支付给符合合同约定用途的借款人交易对象。

注意事项:流动资金贷款不得用于固定资产、股权等投资,不得用于国家禁止生产、经营的领域和用途,不得置换借款人因固定资产、股权等投资产生的负债;不得向监管部门禁止的用途发放过桥贷款。

流动资金贷款不得挪用,经营单位应按照约定检查、监督流动资金贷款的使用情况,防止贷款被挪用。

二、测算方法合理测算借款人营运资金需求,审慎确定借款人的流动资金授信总额及具体贷款的额度,不得超过借款人的实际需求发放流动资金贷款。

应根据借款人生产经营的规模和周期特点,合理设定流动资金贷款的业务品种和期限,以满足借款人生产经营的资金需求,实现对贷款资金回笼的有效控制。

对小企业融资、订单融资、预付租金或者临时大额债项融资等情况,可在交易真实性的基础上,确保有效控制用途和回款的情况下,根据实际交易需求确定流动资金贷款额度。

一般来讲,影响流动资金需求的关键因素为存货(原材料、半成品、产成品)、现金、应收账款和应付账款。

同时,还会受到借款人所属行业、经营规模、发展阶段、谈判地位等重要因素的影响。

流动资金贷款测算量采用如下公式:1营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数其中:营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天数)周转天数=360/周转次数应收账款周转次数=销售收入/平均应收账款余额预收账款周转次数=销售收入/平均预收账款余额存货周转次数=销售成本/平均存货余额预付账款周转次数=销售成本/平均预付账款余额应付账款周转次数=销售成本/平均应付账款余额2新增流动资金贷款额度=营运资金量-借款人自有资金-现有流动资金贷款-其他渠道提供的营运资金说明:借款人自有资金是指上年末未分配利润、本年净利润与折旧之和,扣除资本性支出、应付股利、到期的银行借款或其他借款之后,可用于弥补营运资金缺口的资金。

流动资金贷款需求量测算参考

新增流动资金贷款额度

公式

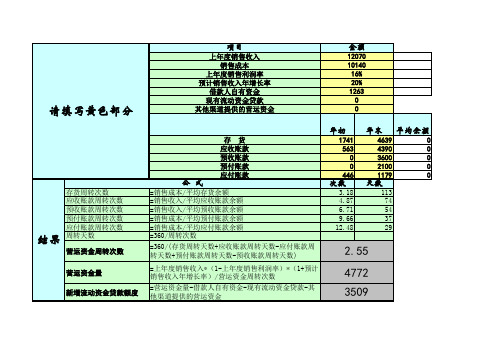

存货 应收账款 预收账款 预付账款 应付账款

=销售成本/平均存货余额 =销售收入/平均应收账款余额 =销售收入/平均预收账款余额 =销售成本/平均预付账款余额 =销售成本/平均应付账款余额 =360/周转次数

=360/(存货周转天数+应收账款周转天数-应付账款周 转天数+预付账款周转天数-预收账款周转天数)

0

1179

0

天数

113

74

54

37

292.Βιβλιοθήκη 5 4772 3509所有者权益(股东权益) 长期投资合计 固定资产合计 无形资产及其他资产合计

借款人自有资金

3053 0

1790 0

1263

流 动 资 金 测 算 表

请填写黄色部分项目金额上年度销售收入12070销售成本10140上年度销售利润率16预计销售收入年增长率20借款人自有资金1263现有流动资金贷款年初年末平均余额17414639应收账款5634390应付账款4461179次数天数存货周转次数318113应收账款周转次数48774预收账款周转次数67154预付账款周转次数96637应付账款周转次数124829周转天数营运资金周转次数255营运资金量4772新增流动资金贷款额度35093053长期投资合计固定资产合计1790无形资产及其他资产合计借款人自有资金1263流动资金测算销售成本平均存货余额销售收入平均应收账款余额销售收入平均预收账款余额销售成本平均预付账款余额销售成本平均应付账款余额360周转次数360存货周转天数应收账款周转天数应付账款周转天数预付账款周转天数预收账款周转天数上年度销售收入1上年度销售利润率1预计销售收入年增长率营运资金周转次数营运资金量借款人自有资金现有流动资金贷款其他渠道提供的营运资金所有者权益股东权益请填写黄色部分项目金额上年度销售收入12070销售成本10140上年度销售利润率16预计销售收入年增长率20借款人自有资金1263现有流动资金贷款年初年末平均余额17413334应收账款5634000应付账款446158次数天数存货周转次数318113应收账款周转次数48774预收账款周转次数67154预付账款周转次数96637应付账款周转次数124829周转天数营运资金周转次数255营运资金量4772新增流动资金贷款额度35093053长期投资合计固定资产合计1790无形资产及其他资产合计借款人自有资金1263流动资金测算销售成本平均存货余额销售收入平均应收账款余额销售收入平均预收账款余额销售成本平均预付账款余额销售成本平均应付账款余额360周转次数360存货周转天数应收账款周转天数应付账款周转天数预付账款周转天数预收账款周转天数上年度销售收入1上年度销售利润率1预计销售收入年增长率营运资金周转次数营运资金量借款人自有资金现有流动资金贷款其他渠道提供的营运资金所有者权益股东权益

流动资金贷款总额度确定方法

流动资金贷款总额度确定方法流动资金贷款总额度应基于建设银行愿意承担的借款人风险限额、借款人日常生产经营所需营运资金与现有流动资金贷款的差额,并充分考虑借款人所属行业、经营规模、发展阶段、谈判地位等影响因素综合确定。

经办机构应按以下步骤确定借款人的流动资金贷款总额度:一、测算借款人营运资金需求(一)测算公式营运资金需求=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数其中:营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天数)周转天数=360/周转次数应收账款周转次数=销售收入/平均应收账款余额预收账款周转次数=销售收入/平均预收账款余额存货周转次数=销售成本/平均存货余额预付账款周转次数=销售成本/平均预付账款余额应付账款周转次数=销售成本/平均应付账款余额(二)关键指标及参数说明1.存货、应收账款、应付账款、预收账款、预付账款一般应基于借款人所能提供的最新年度报表,因非常规因素导致借款人财务数据不能反映其实际生产经营情况的,可根据实际情况合理调整。

2.为确保借款人在波动的经营环境中保持适度流动性,周转天数计算时可根据行业特点考虑一定的保险系数,一般不应超过1.5。

3.预计销售收入年增长率一般应根据过去三年的平均增长率估算。

有充分证据证明(例如已有订单和明确意向订单)借款人存在超常发展需求的,可按实际需求估算其销售收入年增长率。

(三)特殊处理1.对于经营时间不足一年、没有可供测算财务报表的借款人,或有充足证据证明按上述方法测算不符合借款人生产经营特点的,可按分项详细估算法、扩大指标法或其他合理方法测算其营运资金需求。

2.借款人的其他应收款/其他应付款金额较大的,其合理部分应计入增加/减少营运资金占用。

3.对季节性生产借款人,可按每年的连续生产时段作为计算周期估算营运资金需求(此时贷款期限应根据回款周期合理确定)。

流动资金贷款需求量测算方法

流动资金贷款需求量测算方法银监会在《流动资金贷款管理暂行办法》中,明确要求贷款人应根据借款人经营规模、业务特征及应收账款等要素测算其营运资金需求,并列出了具体的测算方法。

各行在授信项目申报审批时,也运用了该测算方法对流贷需求量进行了测算,但还存在着简化测算过程、测算缺乏依据等问题,为进一步贯彻银监会颁布的《流动资金贷款管理暂行办法》,规范授信申报时流动资金贷款需求量的测算,我部经研究决定,提出如下要求,请各行遵照执行。

一、各行申报的额度授信客户,如分项额度中含有流动资金类额度的,除了要对授信额度合理性进行分析外,还要按照银监会颁布的《流动资金贷款管理暂行办法》的相关规定,合理测算借款人营运资金需求,审慎确定借款人的流动资金贷款的额度。

二、流动资金贷款需求量的测算统一反映在:额度授信申报书第二章授信方案判断第二点授信评价第1点授信额度合理性评价中。

三、流动资金贷款需求量的测算过程,需包括以下两部分内容,不得简化测算过程:1、估算借款人营运资金量营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数其中:营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天数)周转天数=360/周转次数应收账款周转次数=销售收入/平均应收账款余额预收账款周转次数=销售收入/平均预收账款余额存货周转次数=销售成本/平均存货余额预付账款周转次数=销售成本/平均预付账款余额应付账款周转次数=销售成本/平均应付账款余额2、估算新增流动资金贷款额度将估算出的借款人营运资金需求量扣除借款人自有资金、现有流动资金贷款以及其他融资,即可估算出新增流动资金贷款额度。

新增流动资金贷款额度=营运资金量-借款人自有资金-现有流动资金贷款-其他渠道提供的营运资金。

流动资金贷款需求量的测算参考

流动资金贷款需求量的测算参考流动资金贷款需求量应基于借款人日常生产经营所需营运资金与现有流动资金的差额(即流动资金缺口)确定。

一般来讲,影响流动资金需求的关键因素为存货(原材料、半成品、产成品)、现金、应收账款和应付账款。

同时,还会受到借款人所属行业、经营规模、发展阶段、谈判地位等重要因素的影响。

银行业金融机构根据借款人当期财务报告和业务发展预测,按以下方法测算其流动资金贷款需求量:一、估算借款人营运资金量借款人营运资金量影响因素主要包括现金、存货、应收账款、应付账款、预收账款、预付账款等。

在调查基础上,预测各项资金周转时间变化,合理估算借款人营运资金量。

在实际测算中,借款人营运资金需求可参考如下公式:营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数其中:营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天数)周转天数=360/周转次数应收账款周转次数=销售收入/平均应收账款余额预收账款周转次数=销售收入/平均预收账款余额存货周转次数=销售成本/平均存货余额预付账款周转次数=销售成本/平均预付账款余额应付账款周转次数=销售成本/平均应付账款余额二、估算新增流动资金贷款额度将估算出的借款人营运资金需求量扣除借款人自有资金、现有流动资金贷款以及其他融资,即可估算出新增流动资金贷款额度。

新增流动资金贷款额度=营运资金量-借款人自有资金-现有流动资金贷款-其他渠道提供的营运资金三、需要考虑的其他因素(一)各银行业金融机构应根据实际情况和未来发展情况(如借款人所属行业、规模、发展阶段、谈判地位等)分别合理预测借款人应收账款、存货和应付账款的周转天数,并可考虑一定的保险系数。

(二)对集团关联客户,可采用合并报表估算流动资金贷款额度,原则上纳入合并报表范围内的成员企业流动资金贷款总和不能超过估算值。

流动资金贷款额度测算-资产负债率 速支比率等

应收账款周转天数: 预付账款周转天数: 应付账款周转天数: 预收账款周转天数: 存货周转天数:

单位 :万元

17.77

16.23

营运资金周转次

14.72 数:

6.83

0.00

33.43

销售利润: 上三年度销售收入: 上二年度销售收入: 上一年度销售收入:

0.0

上年度销售利润率:

0.0

预计销售收入年增长 率:

流动资金贷款 额度测算:

销售收入: 销售成本: 期初应收账款余额: 期末应收账款余额: 期初预付账款余额: 期末预付账款余额: 期初应付账款余额: 期末应付账款余额: 期初预收账款余额: 期末预收账款余额: 期初存货余额: 期末存货余额:

5284.8 4731.0

0.0 521.6 0.0 426.5 0.0 386.8 0.0 0.0 0.0 878.6

0.0

0.00 营运资金量: 0.20

9资金贷款: 其他渠道提供的营运资 金:

注:浅绿色空格为报 表采集数据(需录

自有资金=上年末 企其业他流渠动道资提产供-的流 营运资金=企业当

834.0 0.0

358.3

新增流动资金贷款额 度:

1404.1

银行流动资金贷款需求测算

银行流动资金贷款需求测算在企业的运营过程中,常常会面临资金周转的问题。

银行流动资金贷款成为了许多企业解决资金困境、支持业务发展的重要途径。

然而,银行在审批这类贷款时,需要对企业的流动资金贷款需求进行科学、合理的测算,以确保贷款资金既能满足企业的实际需求,又能保障银行资金的安全。

银行流动资金贷款需求的测算并非简单的数学计算,而是一个综合考虑多种因素的复杂过程。

首先,需要明确的是,测算的目的是为了确定企业在特定时期内维持正常生产经营所需的流动资金额度。

在进行测算时,通常会考虑企业的经营规模和业务特点。

企业的生产或销售规模越大,其在原材料采购、产品库存、应收账款等方面所需的流动资金也就越多。

例如,一家大型制造企业,由于其生产流程复杂,原材料储备量大,产品销售周期相对较长,因此对流动资金的需求通常较高。

企业的运营周期也是一个关键因素。

运营周期包括采购原材料、生产加工、销售产品以及回收账款等环节所经历的时间。

如果企业的运营周期较长,那么在这个过程中占用的资金就会相应增加,从而导致流动资金需求上升。

比如,某些农业企业,其农作物的生长周期较长,从播种到收获再到销售回款可能需要一年甚至更长的时间,这期间就需要充足的流动资金来维持正常运转。

应收账款和应付账款的情况也对流动资金需求有着重要影响。

应收账款是企业已经销售产品或提供服务但尚未收到的款项,如果应收账款回收速度慢、余额大,那么企业的资金就会被占用,从而增加对流动资金的需求。

相反,应付账款是企业应当支付但尚未支付的款项,如果企业能够合理延长应付账款的支付期限,就可以在一定程度上缓解流动资金的压力。

存货水平同样不容忽视。

存货包括原材料、在产品和产成品。

存货过多会占用大量资金,增加流动资金需求;存货过少则可能导致生产中断或无法及时满足市场需求。

因此,企业需要根据市场预测和生产计划,合理控制存货水平。

除了上述因素,企业的预期销售增长情况也是银行在测算流动资金贷款需求时会考虑的要点。

流动资金贷款额度测算

预计销售规模下变化范围,再次确定各科目数量。 利用各科目数量确定周转天数,并据此计算保险系数。 应用银监会公式计算营运资金量。

流动资金贷款测算案例

依据银监会改进模式进行测算的步骤

以模拟测算三的情况为例,按银监会公式计算过程如下:

处理问题的原则 测算标准程序

流动资金贷款测算总结

测算范围 流动资金贷款管理暂行办法是针对本外币贷款的。

《流贷办法》第三条 本办法所称流动资金贷款,是 指贷款人向企(事)业法人或国家规定可以作为借款人的 其他组织发放的用于借款人日常生产经营周转的本外币 贷款。

票据如何处理?

流动资金贷款测算总结

流动资金贷款测算总结流动资金贷款测算总结按银监会要求采用各科目平均值测算营运资金量根据既往一年或一个经营周期应收存货预付与应付预收的最大资金缺口考虑毛利或预测未来一年或一个经营周期的最大资金缺口考虑毛利确定各科目压力测试值从而确定各科目周转天数保险系数论证各科目压力测试值和相应周转天数的合理性应用银监会公式采用压力测试数据测算营运资金量考虑现金备付和自有资金后应用银监会公式计算新增流贷款数量流动资金贷款测算总结流动资金贷款测算总结v流动资金贷款测算标准程序流动资金贷款测算标准程序thankyou

余额]=360*[平均应付账款余额/ S*(1-M)]

流动资金贷款测算公式基本原理

公式推导 于是有:营运资金量= S*(1-M)*(1+预计销售收

入年增长率)*(存货周转天数+应收账款周转天数-应付 账款周转天数+预付账款周转天数-预收账款周转天数 )/360 = S*(1-M)*(1+预计销售收入年增长率)*(平均存货 余额/ S*(1-M)+平均应收账款余额/S-平均应付账款余 额/ S*(1-M)+平均预付账款余额/ S*(1-M)-平均预 收账款余额/S)

《流动资金贷款管理暂行办法》中流动资金贷款测算参考

《流动资金贷款管理暂行办法》中流动资金贷款测算参考为规范银行业金融机构流动资金贷款业务经营行为,加强流动资金贷款审慎经营管理,促进流动资金贷款业务健康发展,制定了《流动资金贷款管理暂行》,那么流动资金贷款需求量的测算是多少?下面请看给大家分享的《流动资金贷款管理暂行办法》中流动资金贷款测算参考。

动资金贷款需求量应基于借款人日常生产经营所需营运资金与现有流动资金的差额(即流动资金缺口)确定。

一般来讲,影响流动资金需求的关键因素为存货(原材料、半成品、产成品)、现金、应收账款和应付账款。

同时,还会受到借款人所属行业、经营规模、发展阶段、谈判地位等重要因素的影响。

银行业金融机构根据借款人当期财务和业务发展预测,按以下方法测算其流动资金贷款需求量:一、估算借款人营运资金量借款人营运资金量影响因素主要包括现金、存货、应收账款、应付账款、预收账款、预付账款等。

在调查基础上,预测各项资金周转时间变化,合理估算借款人营运资金量。

在实际测算中,借款人营运资金需求可参考如下公式:营运资金量=上年度销售收入(1-上年度销售利润率) (1+预计销售收入年增长率)/营运资金周转次数其中:营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天数)周转天数=360/周转次数应收账款周转次数=销售收入/平均应收账款余额预收账款周转次数=销售收入/平均预收账款余额存货周转次数=销售成本/平均存货余额预付账款周转次数=销售成本/平均预付账款余额应付账款周转次数=销售成本/平均应付账款余额二、估算新增流动资金贷款额度将估算出的借款人营运资金需求量扣除借款人自有资金、现有流动资金贷款以及其他融资,即可估算出新增流动资金贷款额度。

新增流动资金贷款额度=营运资金量-借款人自有资金-现有流动资金贷款-其他渠道提供的营运资金三、需要考虑的其他因素(一)各银行业金融机构应根据实际情况和未来发展情况(如借款人所属行业、规模、发展阶段、谈判地位等)分别合理预测借款人应收账款、存货和应付账款的周转天数,并可考虑一定的保险系数。

测算指标

流动资金贷款需求量的测算参考

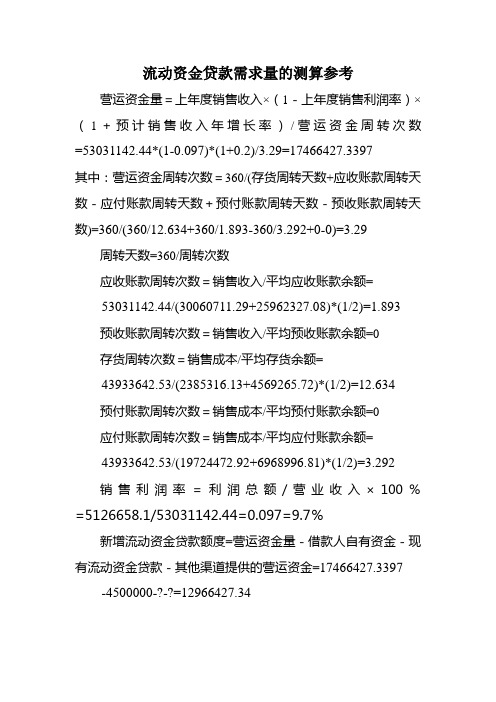

营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数=53031142.44*(1-0.097)*(1+0.2)/3.29=17466427.3397

其中:营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天数)=360/(360/12.634+360/1.893-360/3.292+0-0)=3.29 周转天数=360/周转次数

应收账款周转次数=销售收入/平均应收账款余额=

53031142.44/(30060711.29+25962327.08)*(1/2)=1.893

预收账款周转次数=销售收入/平均预收账款余额=0

存货周转次数=销售成本/平均存货余额=

43933642.53/(2385316.13+4569265.72)*(1/2)=12.634

预付账款周转次数=销售成本/平均预付账款余额=0

应付账款周转次数=销售成本/平均应付账款余额=

43933642.53/(19724472.92+6968996.81)*(1/2)=3.292

销售利润率=利润总额/营业收入×100%=5126658.1/53031142.44=0.097=9.7%

新增流动资金贷款额度=营运资金量-借款人自有资金-现有流动资金贷款-其他渠道提供的营运资金=17466427.3397 -4500000-?-?=12966427.34。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

测算年月:

请下拉选择客户经理:主办银行:企业名称:

公司成立于:年度单位:万元2008年度

2009年度2010年度应收帐款

存货预付帐款应付帐款预收帐款

短期借款

营业收入

营业成本

税金及附加

销售费用

管理费用财务费用

公允价值变动净收益

投资收益

营业外收支净额利润总额

总资产额总负债合计自有资金:0万元手工录入借款人通过其他渠道筹措的营运资金:

万元初步测算可新增流动资金贷款额度为(仅供参考):0万元流动资金贷款需求量测算参考模型(表一)资

产

负

债

表损

益

表请下拉选择

请下拉选择

#N/A

请下拉选择

请下拉选择

请下拉选择

0%

调整后测算可新增流动资金贷款额度为(仅供参考):0请下拉选择。