李子奈计量经济学数据表3.5.1

计量作业计量经济学第三版李子奈

计量作业计量经济学第

三版李子奈

文档编制序号:[KKIDT-LLE0828-LLETD298-POI08]

计量经济学第三版李子柰

12 下表是中国内地2007年各地区税收Y和国内生产总值GDP的统计资料。

单位:(亿元)

Y GDP

3357065

594

625

434

9200

88

629

要求,以手工和运用Eviews软件(或其它软件):

(1)做出散点图,建立税收随国内生产总值GDP变化的一元线性回归方程,并解释斜率的经济意义;

(2)对所建立的回归方程进行检验;

(3)若2008年某地区国内生产总值为8500亿元,求该地区税收入的预测值机预测区间。

解:下图是运用Eviews软件分析出的结果。

Dependent Variable: Y

Method: Least Squares

Date: 09/17/11 Time: 15:13

Sample: 2 32

Included observations: 31

Variable Coefficient Std. Error t-Statistic Prob.

GDP

Adjusted R-squared . dependent var

. of regression Akaike info criterion

Sum squared resid 2760310. Schwarz criterion

Log likelihood F-statistic

Durbin-Watson stat Prob(F-statistic)。

计量经济学试验完整版--李子奈

计量经济学试验——李子奈目录实验一一元线性回归 (5)一实验目的 (5)二实验要求 (5)三实验原理 (5)四预备知识 (5)五实验内容 (5)六实验步骤 (5)1.建立工作文件并录入数据 (5)2.数据的描述性统计和图形统计: (7)3.设定模型,用最小二乘法估计参数: (8)4.模型检验: (8)5.应用:回归预测: (9)实验二可化为线性的非线性回归模型估计、受约束回归检验及参数稳定性检验 (12)一实验目的: (12)二实验要求 (12)三实验原理 (12)四预备知识 (12)五实验内容 (12)六实验步骤 (13)实验三多元线性回归 (15)一实验目的 (15)三实验原理 (15)四预备知识 (15)五实验内容 (15)六实验步骤 (15)6.1 建立工作文件并录入全部数据 (15)6.2 建立二元线性回归模型 (16)6.3 结果的分析与检验 (16)6.4 参数的置信区间 (17)6.5 回归预测 (17)6.6 置信区间的预测 (19)实验四异方差性 (21)一实验目的 (21)二实验要求 (21)三实验原理 (21)四预备知识 (21)五实验内容 (21)六实验步骤 (21)6.1 建立对象: (21)6.2 用普通最小二乘法建立线性模型 (22)6.3 检验模型的异方差性 (22)6.4 异方差性的修正 (25)实验五自相关性 (29)一实验目地 (29)二实验要求 (29)三实验原理 (29)四预备知识 (29)五实验内容 (29)六实验步骤 (29)6.1 建立Workfile和对象 (30)6.2 参数估计、检验模型的自相关性 (30)6.3 使用广义最小二乘法估计模型 (34)6.4 采用差分形式作为新数据,估计模型并检验相关性 (36)实验六多元线性回归和多重共线性 (38)一实验目的 (38)二实验要求 (38)三实验原理 (38)四预备知识 (38)五实验内容 (38)六实验步骤 (38)6.1 建立工作文件并录入数据 (38)6.2 用OLS估计模型 (38)6.3 多重共线性模型的识别 (39)6.4 多重共线性模型的修正 (40)实验七分布滞后模型与自回归模型及格兰杰因果关系检验 (43)一实验目的 (43)二实验要求 (43)三实验原理 (43)四预备知识 (43)五实验内容 (43)六实验步骤 (43)6.1 建立工作文件并录入数据 (43)6.2 使用4期滞后2次多项式估计模型 (44)6.3 格兰杰因果关系检验 (46)实验八联立方程计量经济学模型 (50)一实验目的 (50)二实验要求 (50)三实验原理 (50)四预备知识 (50)五实验内容 (50)六实验步骤 (51)6.1 分析联立方程模型。

计量经济学(李子奈第4版)大数据表(全)

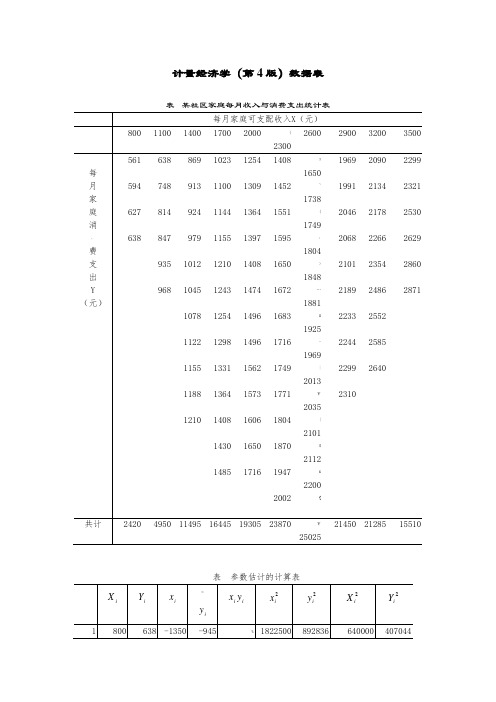

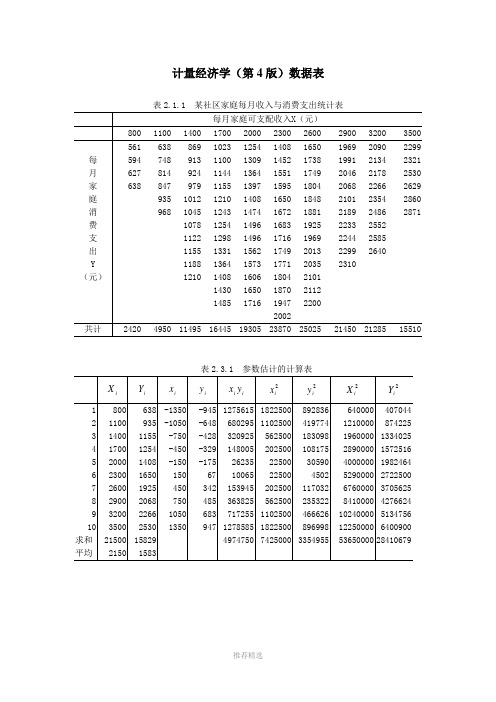

计量经济学(第4版)数据表表某社区家庭每月收入与消费支出统计表表中国各地区居民家庭人均全年可支配收入与人均全年消费性支出(元)资料来源:《中国统计年鉴》(2014)。

第2章练习12中国某年各地区税收Y和国内生产总值GDP的统计资料单位:亿元{表 2013年中国各地区城镇居民人均收入与人均消费性支出(元)表 2010年中国制造业各行业的总产出及要素投入资料来源:根据《中国统计年鉴》(2011年)整理。

表 2013年中国居民人均收入与人均生活消费支出数据(元)资料来源:《中国统计年鉴》(2014)。

表 2012年中国农村居民对蛋类食物的消费及相关食物的价格指数蛋类$消费量Q (千克)各类食品的消费价格指数(上年=100)居民消费价格指数P0(上年=100)人均消费支出X(元)蛋类P肉禽类P1水产类P2粮食P01油脂P02蔬菜P03北京(天津`河北;山西(内蒙古…辽宁'吉林…黑龙江^上海| 江苏"浙江安徽*福建:江西【山东'河南?湖北·湖南-广东、广西:海南【重庆|四川)贵州@云南|西藏|陕西*甘肃?青海@ 宁夏(新疆资料来源:《中国统计年鉴》(2013)。

第3章练习17中国某年按行业分的全部制造业国有企业及规模以上制造业非国有企业的工业总产值Y,资表中国粮食生产与相关投入资料表中国2001年各地区农村居民家庭人均纯收入与消费支出(单位:元)注:从事农业经营的纯收入由从事第一产业的经营总收入与从事第一产业的经营支出之差计算,其他来源的纯收入由总纯收入减去从事农业经营的纯收入后得到。

资料来源:《中国农村住户调查年鉴(2002)》、《中国统计年鉴(2002)》。

;AR · AZCA ~COCT !DE FL GAIA &ID IL IN $ KSKY 《LAMA {MD ME MIMN ;MO MS MT / NCND 】NENH ,NJ NM资源来源:根据Introduction to Econometrics (2 edition) 整理。

李子奈计量经济学(2024)

假设截距项和解释变量系数都是随机 的,与误差项相关。随机效应模型可 以分为随机截距模型和随机系数模型 。

21

面板数据的参数估计与假设检验

参数估计方法

面板数据的参数估计方法主要有最小二乘法(OLS)、广义最小二乘法(GLS)、极大似然法(ML)等。其中, 固定效应模型通常采用组内估计法(Within Estimation)或一阶差分法(First Difference Estimation)进行参 数估计;随机效应模型则采用可行广义最小二乘法(FGLS)或极大似然法进行参数估计。

感谢您的观看

2024/1/29

27

风险对冲与分散

通过计量经济学模型,构建风险对冲策略,降低单一资产或投资组合的风险敞口;同时, 实现风险的分散化,提高整体投资组合的风险调整后收益。

压力测试与情景分析

利用计量经济学方法,模拟极端市场环境下的金融风险暴露情况,进行压力测试和情景分 析,为金融机构制定应急预案和风险管理策略提供依据。

26

THANKS FOR WATCHING

2024/1/29

24

计量经济学在金融市场的应用实例

2024/1/29

股票价格预测

利用计量经济学模型,如ARIMA、GARCH等,对股票价 格进行预测,帮助投资者把握市场趋势,制定合理的投资 策略。

投资组合优化

通过计量经济学方法,评估不同资产的风险和收益特性, 构建最优投资组合,实现资产配置的多样化和风险分散化 。

最小二乘法

通过最小化残差平方和来估计模型参数,适用于误差服从正态分 布的情况。

2024/1/29

13

非线性回归模型的假设检验

模型的显著性检验

检验模型的整体显著性,即所有自变量对因 变量的影响是否显著。

计量经济学实验操作指导完整李子奈

计量经济学试验 (完整版)——李子奈目录实验一一元线性回归 (4)一实验目的 (4)二实验要求 (4)三实验原理 (4)四预备知识 (4)五实验内容 (4)六实验步骤 (4)1.建立工作文件并录入数据 (4)2.数据的描述性统计和图形统计: (6)3.设定模型,用最小二乘法估计参数: (6)4.模型检验: (7)5.应用:回归预测: (7)实验二可化为线性的非线性回归模型估计、受约束回归检验及参数稳定性检验9一实验目的: (9)二实验要求 (10)三实验原理 (10)四预备知识 (10)五实验内容 (10)六实验步骤 (10)实验三多元线性回归 (11)一实验目的 (11)三实验原理 (11)四预备知识 (11)五实验内容 (11)六实验步骤 (12)6.1 建立工作文件并录入全部数据 (12)6.2 建立二元线性回归模型 (12)6.3 结果的分析与检验 (12)6.4 参数的置信区间 (12)6.5 回归预测 (13)6.6 置信区间的预测 (13)实验四异方差性 (14)一实验目的 (14)二实验要求 (14)三实验原理 (14)四预备知识 (14)五实验内容 (14)六实验步骤 (14)6.1 建立对象: (14)6.2 用普通最小二乘法建立线性模型 (14)6.3 检验模型的异方差性 (14)6.4 异方差性的修正 (15)实验五自相关性 (16)一实验目地 (16)二实验要求 (16)三实验原理 (16)四预备知识 (16)五实验内容 (16)六实验步骤 (17)6.1 建立Workfile和对象 (17)6.2 参数估计、检验模型的自相关性 (17)6.3 使用广义最小二乘法估计模型 (18)6.4 采用差分形式作为新数据,估计模型并检验相关性 (19)实验六多元线性回归和多重共线性 (20)一实验目的 (20)二实验要求 (20)三实验原理 (20)四预备知识 (20)五实验内容 (20)六实验步骤 (20)6.1 建立工作文件并录入数据 (20)6.2 用OLS估计模型 (20)6.3 多重共线性模型的识别 (20)6.4 多重共线性模型的修正 (21)实验七分布滞后模型与自回归模型及格兰杰因果关系检验 (21)一实验目的 (21)二实验要求 (21)三实验原理 (21)四预备知识 (21)五实验内容 (21)六实验步骤 (22)6.1 建立工作文件并录入数据 (22)6.2 使用4期滞后2次多项式估计模型 (22)6.3 格兰杰因果关系检验 (23)实验八联立方程计量经济学模型 (24)一实验目的 (24)二实验要求 (25)三实验原理 (25)四预备知识 (25)五实验内容 (25)六实验步骤 (25)6.1 分析联立方程模型。

现代计量经济学模型体系解析_李子奈

现代计量经济学模型体系解析_李子奈·学术探讨·现代计量经济学模型体系解析*李子奈刘亚清内容提要:本文对现代计量经济学模型体系进行了系统的解析,指出了现代计量经济学的各个分支是以问题为导向,在经典计量经济学模型理论的基础上,发展成为相对独立的模型理论体系,包括基于研究对象和数据特征而发展的微观计量经济学、基于充分利用数据信息而发展的面板数据计量经济学、基于计量经济学模型的数学基础而发展的现代时间序列计量经济学、基于非设定的模型结构而发展的非参数计量经济学,并对每个分支进行了扼要的描述。

最后在“交叉与综合”的方向上提出了现代计量经济学模型理论的研究前沿领域。

关键词:经典计量经济学时间序列计量经济学微观计量经济学一、引言计量经济学自20世纪20年代末30年代初诞生以来,已经形成了十分丰富的内容体系。

一般认为,可以以20世纪70年代为界将计量经济学分为经典计量经济学(Classical Econometrics)和现代计量经济学(Mo dern Eco no metrics),而现代计量经济学又可以分为四个分支:时间序列计量经济学(Time Series Econo metrics)、微观计量经济学(Mi-cro-econometrics)、非参数计量经济学(Nonpara-m etric Econometrics)以及面板数据计量经济学(Panel Data Eco nom etrics)。

这些分支作为独立的课程已经被列入经济学研究生的课程表,独立的教科书也已陆续出版,应用研究已十分广泛,标志着它们作为计量经济学的分支学科已经成熟。

据此提出三个问题:一是经典计量经济学的地位问题。

既然现代计量经济学模型体系已经成熟,而且它们都是在经典模型理论的基础上发展的,那么经典模型还有应用价值吗?是不是凡是采用经典模型的研究都是低水平和落后的?二是现代计量经济学的各个分支的发展导向问题。

即它们是如何发展起来的?三是现代计量经济学进一步创新和发展的基点在哪里?回答这些问题,对于正确理解计量经济学的学科体系,对于计量经济学的课程设计和教学内容安排,对于正确评价计量经济学理论和应用研究的水平,对于进一步推动中国的计量经济学理论研究,都是十分有益的。

计量经济学实验二--李子奈

实验二 可化为线性的非线性回归模型估计、受约束回归检验及参数稳定性检验一 实验目的:(1)掌握可化为线性的非线性回归模型的估计方法; (2)模型参数的线性约束检验方法; (3)掌握Chow 检验的基本原理和主要用途;(4)掌握Chow 分割点检验和Chow 预测检验的操作过程,判断分割点。

二 实验要求:应用教材P83例子3.5.1做可化为线性的非线性回归模型估计,利剑受约束回归检验,掌握Chow 稳定性检验。

三 实验原理:普通最小二乘法、模型参数线性受约束检验法、Chow 检验法。

四 预备知识:最小二乘估计原理、t 检验、F 检验、Chow 检验。

五 实验内容:下表列出了中国某年按行业分的全部制造业国有企业及规模以上制造业非国有企业的工业总产值Y ,资产合计K 及职工人数L 。

Y Ak l eαβμ=(1)利用上述资料,进行回归分析。

(2)回答:中国概念的制造总体呈现规模报酬不变状态吗?六 实验步骤:建立工作文件并导入全部数据,如图 1所示 (1)设定并估计可化为线性的非线性回归模型:0lnY alnK lnL ββμ=+++在Eviews 软件下,点击主界面菜单Qucik/Estimate Equation ,在弹出的对话框中输入log(Y) C log(K) log(L),点击确定即可得到回归结果,如图2所示。

根据图2中的数据,得到模型的估计结果为:ln 1.15399 0.60924ln K 0.360807lnLY ∧=++(1.586) (3.454) (1.790)R 2=0.809925 2R =0.796348 D.W.=0.793209∑e i 2=5.070303 F=59.65501 df=(2,28)随机干扰项的方差估计值为:2ˆσ=()2i e /n 3∑-=5.070303/28=0.18108225 回归结果表明,这一年lnY 变化的81%可由lnK 和lnL 的变化来解释。

计量经济学重点 李子奈

1、广义计量经济学和狭义计量经济学广义…是利用经济理论、数学以及统计学定量研究经济现象的方法统称。

(回归分析、投入产出分析、时间序列分析等)狭义…以揭示经济变量间的关系为目的,主要应用回归分析方法。

单方程模型和联立方程模型对股票市场的研究VS对金融市场的研究a. 横截面数据集(cross-sectional data set):即给定时点对个人、家庭、企业、城市、国家或一系列其他单位采集的样本所构成的数据集(应该忽略细小的时间差别)b.时间序列数据集(time series data set):是由一个或几个变量在不同时间的观测值所构成的。

c.混合横截面数据(pooled cross section):有些数据既有横截面数据的特点又有时间序列的特点,但每一时点的样本不同,通常是分析政府政策效果的有力数据d.综列数据(panel data):由横截面数据集中每个数据的一个时间序列组成。

(定点长期调查)回归分析是关于研究一个应变量对另一个或多个自变量的依赖关系,通过后者的已知或给定值,去估计和预测前者的(总体)均值随机干扰项的意义:1。

理论的含糊性(其他因素)2。

数据的欠缺(如财富)3。

核心变量与周边变量(或上或下的随机影响)4。

人类行为的内在随机性5。

糟糕的替代变量(永久消费和永久收入)6。

节省原则(多重共线性的影响)7。

错误的函数形式线性回归模型的假定1。

函数形式:2。

干扰项的零均值:干扰项的零均值的意思是凡是模型不显著含有的并因而归属u的因素,对y的均值都没有系统的影响;正的u值抵销了负的u值,以至于他们对y的平均值的影响为零3。

同方差性:u的同方差性同时也意味着y的同方差性,即随着x的变动,y的取值的分布是一定的,是分布不变的。

4。

无自相关:干扰项之间的无自相关意味着y的决定与其他期的u值无关,即不存在u(t-1)决定u(t)从而决定y的情况5。

回归量与干扰项的非相关:干扰项与自变量之间的非相关,干扰项本身是独立于自变量之外的,且如果干扰项与自变量存在相关,则不能独自说明其作用6。

计量经济学 第三版 李子奈 书中表格数据

计量经济学(第3版)例题和习题数据表表2.1.1 某社区家庭每月收入与消费支出统计表表2.3.1 参数估计的计算表表2.6.1 中国各地区城镇居民家庭人均全年可支配收入与人均全年消费性支出(元)资料来源:《中国统计年鉴》(2007)。

表2.6.3 中国居民总量消费支出与收入资料单位:亿元年份GDP CONS CPI TAX GDPC X Y 19783605.6 1759.1 46.21519.28 7802.5 6678.83806.7 19794092.6 2011.5 47.07537.828694.2 7551.64273.2 19804592.9 2331.2 50.62571.70 9073.7 7944.24605.5 19815008.8 2627.9 51.90629.899651.8 8438.05063.9 19825590.0 2902.9 52.95700.02 10557.3 9235.25482.4 19836216.2 3231.1 54.00775.5911510.8 10074.65983.2 19847362.7 3742.0 55.47947.35 13272.8 11565.06745.7 19859076.7 4687.4 60.652040.79 14966.8 11601.77729.2 198610508.5 5302.1 64.572090.37 16273.7 13036.58210.9 198712277.4 6126.1 69.302140.36 17716.3 14627.78840.0 198815388.6 7868.1 82.302390.47 18698.7 15794.09560.5 198917311.3 8812.6 97.002727.40 17847.4 15035.59085.5 199019347.8 9450.9 100.002821.86 19347.8 16525.99450.9 199122577.4 10730.6 103.422990.17 21830.9 18939.610375.8 199227565.2 13000.1 110.033296.91 25053.0 22056.511815.3 199336938.1 16412.1 126.204255.30 29269.1 25897.313004.7 199450217.4 21844.2 156.655126.88 32056.2 28783.413944.2 199563216.9 28369.7 183.416038.04 34467.5 31175.415467.9 199674163.6 33955.9 198.666909.82 37331.9 33853.717092.5 199781658.5 36921.5 204.218234.04 39988.5 35956.218080.6 199886531.6 39229.3 202.599262.80 42713.1 38140.919364.1 199991125.0 41920.4 199.7210682.58 45625.8 40277.020989.3 200098749.0 45854.6 200.5512581.51 49238.0 42964.622863.9 2001108972.4 49213.2 201.9415301.38 53962.5 46385.424370.1 2002120350.3 52571.3 200.3217636.45 60078.0 51274.026243.2 2003136398.8 56834.4 202.7320017.31 67282.2 57408.128035.0 2004160280.4 63833.5 210.6324165.68 76096.3 64623.130306.2 2005188692.1 71217.5 214.4228778.54 88002.1 74580.433214.4 2006221170.5 80120.5 217.6534809.72 101616.3 85623.136811.2资料来源:根据《中国统计年鉴》(2001,2007)整理。

计量经济学课件李子奈(清华)

计量经济学与其他学科关系

与经济学的关系

计量经济学是经济学的一个分 支,它运用数学和统计学方法 来分析和验证经济理论,为经 济学提供了更为精确和科学的 分析工具。

与统计学的关系

计量经济学与统计学密切相关 ,统计学为计量经济学提供了 数据收集、整理和分析的方法 和技术支持。

与数学的关系

计量经济学大量运用数学方法 ,如微积分、线性代数、概率 论与数理统计等,来构建经济 模型和进行实证分析。

最小二乘法原理及性质

最小二乘法原理

通过最小化残差平方和来估计模 型参数,使得估计的回归线能够 最好地拟合样本数据。

最小二乘估计量的

性质

在无偏性、有效性和一致性等方 面具有良好的统计性质,是线性 回归模型中最常用的参数估计方 法。

最小二乘法的计算

通过求解正规方程组或使用专门 的数学软件,可以得到最小二乘 估计量的数值解。

定义

计量经济学是以一定的经济理论和统计资料为基础,运用数学、 统计学方法与电脑技术,以建立经济计量模型为主要手段,定量 分析研究具有随机性特性的经济变量关系的一门经济学学科。

特点

计量经济学具有理论性、应用性和实证性等特点。它结合了经济 学、数学和统计学等多学科知识,通过构建模型来分析和预测经 济现象。

计量经济学课件李子奈(清华)

汇报人:

2023-12-26

目

CONTENCT

录

• 计量经济学导论 • 经典线性回归模型 • 广义线性模型与非线性模型 • 时间序列分析与预测 • 面板数据分析方法及应用 • 计量经济学软件应用与编程实现 • 现代计量经济学发展前沿动态

01

计量经济学导论

计量经济学定义与特点

机器学习在计量经济 学中的应用场景

第八章时间序列计量经济学模型(计量经济学-李子奈(第3

• 数据非平稳,大样本下的统计推断基础——“一致 性”要求——被破怀。

• 数据非平稳,往往导致出现“虚假回归” (Spurious Regression)问题。

–表现为两个本来没有任何因果关系的变量,却有很高的 相关性。

–例如:如果有两列时间序列数据表现出一致的变化趋势 (非平稳的),即使它们没有任何有意义的关系,但进 行回归也可表现出较高的可决系数。

等价于通过该式判断 是否存在δ=0。

• 通过上式判断Xt是否有单位根,就是时间序列 平稳性的单位根检验。

• 一般检验模型

X t X t1 t X t X t1 t

OLS法下的t检验完成。

• 但是,在零假设(序列非平稳)下,即使在大样 本下t统计量也是有偏误的(向下偏倚),通常的 t 检验无法使用。

0.10 -3.24 -3.18 -3.15 -3.13 -3.13 -3.12 2.77 2.75 2.73 2.73 2.72 2.72 2.39 2.38 2.38 2.38 2.38 2.38

• 一个简单的检验过程:

– 同时估计出上述三个模型的适当形式,然后通过 ADF临界值表检验零假设H0:=0。

∝ t分布临界值 (n=∝)

-3.43 -2.33 -2.86 -1.65 -2.57 -1.28

• 如果t<临界值,则拒绝零假设H0: =0,认为 时间序列不存在单位根,是平稳的。

单尾检验

2、ADF检验(Augment Dickey-Fuller test)

• 为什么将DF检验扩展为ADF检验?

ADF检验在Eviews中的实现—检验 GDPP

ADF检验在Eviews中的实现—检验

GDPP

•从GDPP(-1) 的参数值看, 其t统计量的 值大于临界值, 不能拒绝存在 单位根的零假 设。同时,由 于常数项的t 统计量也小于 ADF分布表中 的临界值,因 此不能拒绝不 存在趋势项的 零假设。需进 一步检验模型 1。

计量经济学(李子奈第4版)数据表(全)

计量经济学(第4版)数据表表2.1.1 某社区家庭每月收入与消费支出统计表表2.3.1 参数估计的计算表表2.6.1 中国各地区居民家庭人均全年可支配收入与人均全年消费性支出(元)资料来源:《中国统计年鉴》(2014)。

第2章练习12中国某年各地区税收Y和国内生产总值GDP的统计资料单位:亿元表3.2.1 2013年中国各地区城镇居民人均收入与人均消费性支出(元)资料来源:根据《中国统计年鉴》(2014)整理。

表3.5.1 2010年中国制造业各行业的总产出及要素投入资料来源:根据《中国统计年鉴》(2011年)整理。

表3.6.1 2013年中国居民人均收入与人均生活消费支出数据(元)表3.7.1 2012年中国农村居民对蛋类食物的消费及相关食物的价格指数蛋类消费量Q (千克)各类食品的消费价格指数(上年=100)居民消费价格指数P0(上年=100)人均消费支出X(元)蛋类P肉禽类P1水产类P2粮食P01油脂P02蔬菜P03北京11.0596.9106.7104.8102.6104.5112.0103.311878.92天津12.84101.7105.7106.7102.4103.7119.6102.78336.55河北10.4296.4101.1104.8102.9106.3114.9102.55364.14山西7.8296.2101.4107.4103.0105.2114.2102.65566.19内蒙古 6.4598.1105.3107.7105.7105.3112.3102.56381.97辽宁8.4896.2102.6107.3103.6105.0117.5102.55998.39吉林7.9094.6103.7108.5104.2105.7110.5102.46186.17黑龙江 6.3398.3105.4104.8104.6102.6115.3102.95718.05上海8.9298.2105.1105.8102.9103.8111.1102.811971.50江苏 6.9697.0102.5108.4102.3104.2109.0102.69138.18浙江 5.5697.6100.9108.8103.7103.7115.2102.310652.73安徽7.2394.398.7110.8104.2105.8113.3102.45555.99福建 5.3296.8102.0107.8103.0105.4116.5102.47401.92江西 4.2296.998.9112.6103.8104.2118.2103.05129.47山东12.3295.9101.6108.8102.5107.5111.2102.06775.95河南9.0694.499.4108.9104.1105.0113.2102.45032.14湖北 5.0298.6101.7111.1105.3105.2113.2103.05726.73湖南 4.92100.198.5110.9105.3102.5110.8101.65870.12广东 3.3998.2104.4107.3105.0106.0114.9102.97458.56广西 2.2297.3103.0104.9103.8108.2116.7103.34933.58海南 2.43102.7103.8102.2104.1106.2115.6103.24776.30重庆 5.18100.699.1106.7107.7106.0112.3102.65018.64四川 4.8797.799.9111.5104.9105.2118.1102.05366.71贵州 2.3595.7101.3107.6104.5104.4109.0102.83901.71云南 2.82100.1103.1104.9103.5102.9117.8102.34561.33西藏0.56102.4108.9102.8103.0105.5114.6103.42967.56陕西 3.9197.6101.5110.4103.3105.9111.7103.15114.68甘肃 3.9397.4104.2105.2102.3104.5108.5103.14146.24青海 1.5899.2107.6109.6102.8105.6112.8103.15338.91宁夏 3.4097.7104.8107.2101.0103.0108.7101.75351.36新疆 3.62102.1105.9105.2107.3105.3117.6104.75301.25资料来源:《中国统计年鉴》(2013)。

《计量经济学》第三版课后题答案李子奈

封面作者:Pan Hongliang仅供个人学习第一章绪论参考重点:计量经济学的一般建模过程第一章课后题(1.4.5)1.什么是计量经济学?计量经济学方法与一般经济数学方法有什么区别?答:计量经济学是经济学的一个分支学科,是以揭示经济活动中客观存在的数量关系为内容的分支学科,是由经济学、统计学和数学三者结合而成的交叉学科。

计量经济学方法揭示经济活动中各个因素之间的定量关系,用随机性的数学方程加以描述;一般经济数学方法揭示经济活动中各个因素之间的理论关系,用确定性的数学方程加以描述。

4.建立与应用计量经济学模型的主要步骤有哪些?答:建立与应用计量经济学模型的主要步骤如下:(1)设定理论模型,包括选择模型所包含的变量,确定变量之间的数学关系和拟定模型中待估参数的数值范围;(2)收集样本数据,要考虑样本数据的完整性、准确性、可比性和—致性;(3)估计模型参数;(4)检验模型,包括经济意义检验、统计检验、计量经济学检验和模型预测检验。

5.模型的检验包括几个方面?其具体含义是什么?答:模型的检验主要包括:经济意义检验、统计检验、计量经济学检验、模型的预测检验。

在经济意义检验中,需要检验模型是否符合经济意义,检验求得的参数估计值的符号与大小是否与根据人们的经验和经济理论所拟订的期望值相符合;在统计检验中,需要检验模型参数估计值的可靠性,即检验模型的统计学性质;在计量经济学检验中,需要检验模型的计量经济学性质,包括随机扰动项的序列相关检验、异方差性检验、解释变量的多重共线性检验等;模型的预测检验主要检验模型参数估计量的稳定性以及对样本容量变化时的灵敏度,以确定所建立的模型是否可以用于样本观测值以外的范围。

第二章经典单方程计量经济学模型:一元线性回归模型参考重点:1.相关分析与回归分析的概念、联系以及区别?2.总体随机项与样本随机项的区别与联系?3.为什么需要进行拟合优度检验?4.如何缩小置信区间?(P46)由上式可以看出(1).增大样本容量。

《计量经济学》第三版课后题答案李子奈

第一章绪论【2 】参考重点:计量经济学的一般建模进程第一章课后题(1.4.5)1.什么是计量经济学?计量经济学办法与一般经济数学办法有什么差别?答:计量经济学是经济学的一个分支学科,是以揭示经济运动中客不雅消失的数量关系为内容的分支学科,是由经济学.统计学和数学三者结合而成的交叉学科.计量经济学办法揭示经济运动中各个身分之间的定量关系,用随机性的数学方程加以描写;一般经济数学办法揭示经济运动中各个身分之间的理论关系,用肯定性的数学方程加以描写.4.树立与运用计量经济学模子的重要步骤有哪些?答:树立与运用计量经济学模子的重要步骤如下:(1)设定理论模子,包括选择模子所包含的变量,肯定变量之间的数学关系和拟定模子中待估参数的数值规模;(2)收集样本数据,要斟酌样本数据的完全性.精确性.可比性和—致性;(3)估量模子参数;(4)磨练模子,包括经济意义磨练.统计磨练.计量经济学磨练和模子猜测磨练.5.模子的磨练包括几个方面?其具体寄义是什么?答:模子的磨练重要包括:经济意义磨练.统计磨练.计量经济学磨练.模子的猜测磨练.在经济意义磨练中,须要磨练模子是否相符经济意义,磨练求得的参数估量值的符号与大小是否与根据人们的经验和经济理论所订定的期望值相相符;在统计磨练中,须要磨练模子参数估量值的靠得住性,即磨练模子的统计学性质;在计量经济学磨练中,须要磨练模子的计量经济学性质,包括随机扰动项的序列相干磨练.异方差性磨练.解释变量的多重共线性磨练等;模子的猜测磨练重要磨练模子参数估量量的稳固性以及对样本容量变化时的敏锐度,以肯定所树立的模子是否可以用于样本不雅测值以外的规模.第二章经典单方程计量经济学模子:一元线性回归模子参考重点:1.相干剖析与回归剖析的概念.接洽以及差别?2.总体随机项与样本随机项的差别与接洽?3.为什么须要进行拟合优度磨练?4.若何缩小置信区间?(P46)由上式可以看出(1).增大样本容量.样本容量变大,可使样本参数估量量的标准差减小;同时,在同样置信程度下,n 越大,t 散布表中的临界值越小.(2)进步模子的拟合优度.因为样本参数估量量的标准差和残差平方和呈正比,模子的拟合优度越高,残差平方和应越小.5.以一元线性回归为例,写出β0的假设磨练1).对总体参数提出假设H 0:β0=0,H 1:β0≠02)以原假设H0构造t 统计量,3)由样本盘算其值 4)给定明显性程度α,查t 散布表得临界值t α/2(n-2)0ˆ0ˆββS t =)2(~ˆˆˆ0ˆ0022200--=-=∑∑n t S x n X t i i βββσββαβββββαα-=⨯+<<⨯-1)ˆˆ(ˆˆ22i i s t s t P i i i5)比较,断定若|t|> t α/2(n-2),则谢绝H0,接收H1;若|t|≤ t α/2(n-2),则谢绝H1,接收H0;上届重点:一元线性回归模子的根本假设.随机误差项产生的原因.最小二乘法.参数经济意义.决议系数.第二章PPT里的表(中国居平易近人均花费支出对人均GDP的回归).t磨练(△(平方)代表意义;△(平方)的熟习).可以或许读懂Eviews输出的估量成果第二章课后题(1.3.9.10)1.为什么计量经济学模子的理论方程中必须包含随机干扰项?(经典模子中产生随机误差的原因)答:计量经济学模子考核的是具有因果关系的随机变量间的具体接洽方法.因为是随机变量,意味着影响被解释变量的身分是庞杂的,除了解释变量的影响外,还有其他无法在模子中自力列出的各类身分的影响.如许,理论模子中就必须运用一个称为随机干扰项的变量宋代表所有这些无法在模子中自力表示出来的影响身分,以保证模子在理论上的科学性.3.一元线性回归模子的根本假设重要有哪些?违反根本假设的模子是否不可以估量?答:线性回归模子的根本假设有两大类:一类是关于随机干扰项的,包括零均值,同方差,不序列相干,知足正态散布等假设;另一类是关于解释变量的,重要有:解释变量长短随机的,若是随机变量,则与随机干扰项不相干.现实上,这些假设都是针对通俗最小二乘法的.在违反这些根本假设的情形下,通俗最小二乘估量量就不再是最佳线性无偏估量量,是以运用通俗最小二乘法进行估量己无多大意义.但模子本身照样可以估量的,尤其是可以经由过程最大似然法等其他道理进行估量.假设1. 解释变量X是肯定性变量,不是随机变量;假设2. 随机误差项μ具有零均值.同方差和不序列相干性:E(μi)=0i=1,2, …,nVar (μi)=σμ2 i=1,2, …,nCov(μi, μj )=0i≠j i,j= 1,2, …,n假设3. 随机误差项μ与解释变量X 之间不相干:Cov(X i , μi )=0 i=1,2, …,n假设4.μ屈服零均值.同方差.零协方差的正态散布μi ~N(0, σμ2 ) i=1,2, …,n假设5. 跟着样本容量的无穷增长,解释变量X 的样本方差趋于一有限常数.即∞→→-∑n Q n X X i ,/)(2假设6. 回归模子是精确设定的9.10题为盘算题,见教材P52,答案见P17第三章 经典单方程计量经济学模子:多元线性回归模子上届重点:F 磨练.t 磨练 调剂的样本决议系数.“多元”里为什么要对△(平方)系数进行调剂?第三章课后题(1.2.7.9.10)1.多元线性回归模子的根本假设是什么?在证实最小二乘估量量的无偏性和有用性的进程中,哪些根本假设起了感化?答:多元线性回归模子的根本假定仍然是针对随机干扰项与针对解释变量两大类的假设.针对随机干扰项的假设有:零均值,同方差,无序列相干且屈服正态散布.针对解释量的假设有;解释变量应具有非随机性,假如后随机的,则不能与随机干扰项相干;各解释变量之间不消失(完全)线性相干关系.在证实最小二乘估量量的无偏性中,运用了解释变量非随机或与随机干扰项不相干的假定;在有用性的证实中,运用了随机干扰项同方差且无序列相干的假定.2.在多元线性回归剖析中,t 磨练和F 磨练有何不同?在一元线性回归剖析中二者是否有等价感化?(见教材P70)答:在多元线性回归剖析中,t 磨练常被用作磨练回归方程中各个参数的明显性,而F 磨练则被用作磨练全部回归关系的明显性.各解释变量结合起来对被解释变量有明显的线性关系,并不意味着每一个解释变量分离对被解释变量有明显的线性关系.在一元线性回归剖析中,二者具有等价感化,因为二者都是对配合的假设——解释变量的参数等于零一一进行磨练.7.9.10题为盘算题,见教材P91,答案见P53第四章经典单方程计量经济学模子:放宽根本假定的模子重点控制:参考重点:1.以多元线性回归为例解释异方差性会产生如何的后果?(可能为阐述题)2.磨练.修改异方差性的办法?3.以多元线性回归为例解释序列相干会产生如何的后果?(猜测,矩阵表达式推到)4.磨练.修改序列相干的办法?5.什么是DW磨练法(前提前提)?6.以多元线性回归为例解释多重共线性会产生如何的后果7.磨练.修改多重共线性的办法?8.随机解释变量问题的三种分类?分离造成的后果是什么?9.对象变量法的前提假设1)与所替代的随机解释变量高度相干2)与随机干扰项不相干3)与模子中其他解释变量不相干,以避免消失多重共线性上届重点:异方差.序列相干.多重共线性等违反根本假设的情形产生原因.后果.辨认方法办法.D.W.广义差分法第四章课后题(1.2)1.2题为盘算题,见教材P134,答案见P84第五章经典单方程计量经济学模子:专门问题上届重点:虚拟变量的寄义与设定.滞后变量的寄义.为何参加滞后和虚拟变量第五章课后题(1.3.4.10)1.回归模子中引入虚拟变量的感化是什么?有哪几种根本的引入方法?它们各合实用于什么情形?答:在模子中引入虚拟变量,主如果为了查找某(些)定性身分对解释变量的影响.加法方法与乘法方法是最重要的引入方法.前者重要实用于定性身分对截距项产生影响的情形,后者重要实用于定性身分对斜率项产生影响的情形.除此外,还可以加法与乘法组合的方法引入虚拟变量,这时可测度定性身分对截距项与斜率项同时产生影响的情形.3.滞后变量模子有哪几种类型?散布滞后模子运用OLS办法消失哪些问题?答:滞后变量模子有散布滞后模子和自回归模子两大类,前者只有解释变量及其滞后变量作为模子的解释变量,不包含被解释变量的滞后变量作为模子的解释变量;尔后者则以当期解释变量与被解释变量的若干期滞后变量作为模子的解释变量.散布滞后模子有无穷期的散布滞后模子和有限日的散布滞后模子;自回归模子又以Coyck模子.自顺应预期模子和局部调剂模子最为多见.散布滞后模子运用OLS法消失以下问题:(1)对于无穷期的散布滞后模子,因为样本不雅测值的有限性,使得无法直接对其进行估量.(2)对于有限日的散布滞后模子,运用OLS办法会碰到:没有先验准则肯定滞后期长度,对最大滞后期的肯定往往带有主不雅随便性;假如滞后期较长,因为样本容量有限,当滞后变量数量增长时,必然使得自由度削减,将缺少足够的自由度进行估量和磨练;同名变量滞后值之间可能消失高度线性相干,即模子可能消失高度的多重共线性.4.产生模子设定偏误的重要原因是什么?模子设定偏误的后果以及磨练办法有哪些?答:产生模子设定偏误的原因重要有:模子制订者不熟习响应的理论常识;对经济问题本身熟习不够或不熟习前人的相干工作:模子制订者手头没有相干变量的数据;解释变量无法测量或数据本身消失测量误差.模子设定偏误的后果有:(1)假如漏掉了重要的解释变量,会造成OLS估量量在小样本下有偏,在大样本下非一致;对随机干扰项的方差估量也是有偏的.(2)假如包含了无关的解释变量,尽管OLS估量量具有无偏性与一致性,但不具有最小方差性.(3)假如选择了错误的函数情势,则后果是全方位的,不但会造成估量的参数具有完全不同的经济意义,并且估量成果也不同.对模子设定偏误的磨练办法有:磨练是否含有无关变量,可以运用t磨练与F磨练完成:磨练是否有相干变量的漏掉或函数情势设定偏误,可以运用残差图示法,Ramsey提出的RESET磨练来完成.10.简述约化建模理论与传统理论的异同点?答:Hendry的约化建模理论的焦点是“从一般到简略”的建模思惟,即起首提出一个包括各类身分在内的“一般”模子,然后再经由过程不雅测数据,运用各类磨练对模子进行磨练并化简,最后得到一个相对简略的模子.传统建模理论的主导思惟是“从简略到庞杂”的建模思惟,它起首提出一个简略的模子,然后从各类可能的备选变量中选择恰当的变量进入模子,最后得到一个与数据拟合较好的较为庞杂的模子.从二者的重要接洽上看,它们都以对经济现象的解释为目的,以已有的经济理论为建模根据,以对数据的拟合程度作为模子好坏的重要的剖断标准之一,也都有若干磨练标推.从二者的重要差别上看,传统的建模理论往往更依附于某种单一的经济理论,旧“从一般到简略”的建模理论则更重视将各类不同经济理论纳入到最初的“一般”模子中,甚至更多地是从直觉和经验来树立“一般”的模子;尽管两者都有若干种磨练标准,但约化建模理论从实践上有更大量的诊断性磨练来看每一步建模的可行性,或查找改良模子的路径:与传统建模实践中消失的过渡“数据开采”问题比拟,因为约化建模理论的初估模子是一个包括所有可能变量的“一般”模子,是以也就避免了过度的“数据开采”问题;别的,因为初始模子的“一般”性,所有研讨者在建模的初期往往有着雷同的“起点”,是以,在雷同的约化程序下,最后得到的最终模子也应当是雷同的.而传统建模实践中对统一经济问题往往有各类不同经济理论来解释,假如不同的研讨者采用不同的经济理论建模,得到的最终模子也会不同.当然,因为约化建模理论有更多的磨练,使得建模进程更庞杂,比拟之下,传统建模方轨则加倍“灵巧”.第六章联立方程计量经济学模子理论与办法上届重点:内生变量.外生变量.先定变量.构造式模子.简化式模子.参数关系体系.模子辨认第六章课后题(1.2.3.)1.为什么要树立联立方程计量经济学模子?联立方程计量经济学模子实用于什么样的经济现象?答:经济现象是极为庞杂的,个中诸身分之间的关系,在许多情形下,不是单一方程所能描写的那种简略的单向因果关系,而是互相依存,互为因果的,这时,就必须用联立的计量经济学方程才能描写清晰.所以与单方程实用于单一经济现象的研讨比拟,联立方程计量经济学模子实用于描写庞杂的经济现象,即经济体系.2.联立方程计量经济学模子的辨认状态可以分为几类?其寄义各是什么?答:联立方程计量经济学模子的辨认状态可以分为可辨认和不可辨认,可辨认又分为正好辨认和过度辨认.假如联立方程计量经济学模子中某个构造方程不具有肯定的统计情势,则称该方程为不可辨认,或者根据参数关系体系,在已知简化式参数估量值时,假如不能得到联立方程计量经济学模子中某个构造方程的肯定的构造参数估量值,称该方程为不可辨认.假如一个模子中的所有随机方程都是可以辨认的,则以为该联立方程计量经济学模子体系是可以辨认的.反过来,假如一个模子体系中消失一个不可辨认的随机方程,则以为该联立方程汁量经济学模子体系是不可以辨认的.假如某一个随机方程具有独一一组参数估量量,称其为正好辨认;假如某一个随机方程具有多组参数估量量,称其为过度辨认.3.联立方程计量经济学模子的单方程估量有哪些重要办法?其实用前提和统计性质各是什么?答:单方程估量的重要办法有:狭义的对象变量法(IV),间接最小二乘法(ILS),两阶段最小二乘法(2SLS).狭义的对象变量法(IV)和间接最小二乘法(ILS)只实用于正好辨认的构造方程的估量.两阶段最小二乘法(2SLs)既实用于正好辨认的构造方程,又实用于过度辨认的构造方程.用对象变量法估量的参数,一般情形下,在小样本下是有偏的,但在大样本下是渐近无偏的.假如拔取的对象变量与方程随机干扰项完全不相干,那么其参数估量量是无偏估量量.对于间接最小二乘法,对简化式模子运用通俗最小二乘法得到的参数估量量具有线性性.无偏性.有用性.经由过程多半关系体系盘算得到构造方程的构造参数估量量在小样本下是有偏的,在大样本下是渐近无偏的.采用二阶段最小二乘法得到构造方程的构造参数估量量在小样本下是有偏的,在大样本下是渐近无偏的.补充材料盘算题(一)给出多元线性回归的成果1.断定模子估量的成果若何,拟合后果若何?2.解释每一个参数所代表的经济意义?3.断定有没有违反四个根本假设?盘算题(二)给出数值,盘算:1.t磨练,F磨练的自由度2.在给定明显性程度下参数是否明显?3.估量值是有偏.无偏.有用?盘算题(三)参加虚拟变量D1,D2,D3问:虚拟变量的经济寄义?。

李子奈《计量经济学》第三版例题及习题的stata解答

第二章例2.1.1(p24)(1)表2.1.2中E(Y|X=800)即条件均值的求法,将数据直接复制到stata 中。

程序: sum y if x==800程序:程序:(2)图2.1.1的做法:程序:twoway(scatter y x )(lfit y x ),title("不同可支配收入水平组家庭消费支出的条件分布图")xtitle("每月可支配收入(元)")ytitle("每月消费支出(元)")xtick(500(500)4000)ytick(0(500)3500)例2.3.1(p37)将数据直接复制到stata 中程序:(1)total xiyireturn listscalars:r(skip) = 0r(first) = 1r(k_term) = 0r(k_operator) = 0r(k) = 0r(k_level) = 0r(output) = 1r(b) = 4974750r(se) = 1507820.761894463g a=r(b) in 1 total xi2 xiyi 4974750 1507821 1563822 8385678Total Std. Err. [95% Conf. Interval]Scatter 表示散点图选项,lfit 表示回归线,title 表示题目,xtick 表示刻度,(500(500)4000)分别表示起始刻度,中间数表示以单位刻度,4000表示最后的刻度。

要注意的是命令中的符号都要用英文字符,否则命令无效。

这个图可以直接复制的,但是由于我的软件出问题,只能直接剪切,所以影响清晰度。

return listg b=r(b) in 1di a/b.67(2)mean Yigen m=r(b) in 1mean Xig n=r(b) in 1di m-n*0.67142.4由此得到回归方程:Y=142.4+0.67Xi例2.6.2(p53)程序:(1)回归reg y x(2)求X的样本均值和样本方差:mean xMean estimation Number of obs = 31 Mean Std. Err. [95% Conf. Interval] x 11363.69 591.7041 10155.27 12572.11sum x ,d(d表示detail的省略,这个命令会产生更多的信息)xPercentiles Smallest1% 8871.27 8871.275% 8920.59 8920.5910% 9000.35 8941.08 Obs 3125% 9267.7 9000.35 Sum of Wgt. 3150% 9898.75 Mean 11363.69Largest Std. Dev. 3294.46975% 12192.24 16015.5890% 16015.58 18265.1 Variance 1.09e+0795% 19977.52 19977.52 Skewness 1.69197399% 20667.91 20667.91 Kurtosis 4.739267di r(Var)(特别注意Var的大小写)10853528例2.6.2(P56)(1)reg Y XSource SS df MS Number of obs = 29F( 1, 27) = 2214.60Model 2.4819e+09 1 2.4819e+09 Prob > F = 0.0000Residual 30259023.9 27 1120704.59 R-squared = 0.9880Adj R-squared = 0.9875 Total2.5122e*************.8RootMSE=1058.6Y Coef. Std. Err. t P>|t| [95% Conf. Interval]X .4375268 .0092973 47.06 0.000 .4184503 .4566033_cons 2091.295 334.987 6.24 0.000 1403.959 2778.632(2)图2.6.1的绘制:twoway (line Y X year),title("中国居民可支配总收入X与消费总支出Y 的变动图")第三章例3.2.2(p72)reg Y X1 X2Source SS df MS Number of obs = 31F( 2, 28) = 560.57Model 166971988 2 83485994.2 Prob > F = 0.0000Residual 4170092.27 28 148931.867 R-squared = 0.9756Adj R-squared = 0.9739Total 171142081 30 5704736.02 Root MSE = 385.92Y Coef. Std. Err. t P>|t| [95% Conf. Interval]X1 .5556438 .0753076 7.38 0.000 .4013831 .7099046X2 .2500854 .1136343 2.20 0.036 .0173161 .4828547_cons 143.3266 260.4032 0.55 0.586 -390.0851 676.7383例3.5.1(p85)g lnP1=ln(P1)g lnP0=ln(P0)g lnQ=ln(Q)g lnX=ln(X)Source SS df MS Number of obs = 22 F( 3, 18) = 258.84 Model .765670868 3 .255223623 Prob > F = 0.0000 Residual .017748183 18 .00098601 R-squared = 0.9773 Adj R-squared = 0.9736 Total .783419051 21 .037305669 Root MSE = .0314 lnQ Coef. Std. Err. t P>|t| [95% Conf. Interval]lnX .5399167 .0365299 14.78 0.000 .4631703 .6166631 lnP1 -.2580119 .1781856 -1.45 0.165 -.632366 .1163422 lnP0 -.2885609 .2051844 -1.41 0.177 -.7196373 .1425155 _cons 5.53195 .0931071 59.41 0.000 5.336339 5.727561 drop lnX lnP1 lnP0g lnXP0=ln(X/P0)g lnP1P0=ln(P1/P0)reg lnQ lnXP0 lnP1P0Source SS df MS Number of obs = 22F( 2, 19) = 408.93Model .765632331 2 .382816165 Prob > F = 0.0000Residual .01778672 19 .000936143 R-squared = 0.9773Adj R-squared = 0.9749Total .783419051 21 .037305669 Root MSE = .0306lnQ Coef. Std. Err. t P>|t| [95% Conf. Interval]lnXP0 .5344394 .0231984 23.04 0.000 .4858846 .5829942lnP1P0 -.2753473 .1511432 -1.82 0.084 -.5916936 .040999_cons 5.524569 .0831077 66.47 0.000 5.350622 5.698515练习题13(p105)g lnY=ln(Y)g lnK=ln(K)g lnL=ln(L)reg lnY lnK lnLSource SS df MS Number of obs = 31 F( 2, 28) = 59.66 Model 21.6049266 2 10.8024633 Prob > F = 0.0000 Residual 5.07030244 28 .18108223 R-squared = 0.8099 Adj R-squared = 0.7963 Total 26.6752291 30 .889174303 Root MSE = .42554 lnY Coef. Std. Err. t P>|t| [95% Conf. Interval]lnK .6092356 .1763779 3.45 0.002 .2479419 .9705293 lnL .3607965 .2015915 1.79 0.084 -.0521449 .7737378 _cons 1.153994 .7276114 1.59 0.124 -.33645 2.644439第二问:test b_[lnk]+b_[lnl]==1第四章例4.1.4 (P116)(1)回归g lnY=ln(Y)g lnX1=ln(X1)g lnX2=ln(X2)reg lnY lnX1 lnX2Source SS df MS Number of obs = 31 F( 2, 28) = 49.60 Model 2.9609923 2 1.48049615 Prob > F = 0.0000 Residual .835744123 28 .029848004 R-squared = 0.7799 Adj R-squared = 0.7642 Total 3.79673642 30 .126557881 Root MSE = .17277 lnY Coef. Std. Err. t P>|t| [95% Conf. Interval]lnX1 .1502137 .1085379 1.38 0.177 -.072116 .3725435 lnX2 .4774534 .0515951 9.25 0.000 .3717657 .5831412 _cons 3.266068 1.041591 3.14 0.004 1.132465 5.39967于是得到方程:lnY=3.266+0.1502lnX1+0.4775lnX2(2)绘制参差图:predict e, residg ei2=e^2scatter ei2 lnX2,title("图4.1.3 异方差性检验图")xtick(6(0.4)9.2)ytick(0(0.04)0.24)predict在回归结束后,需要对拟合值以及残差进行分析,需要使用此命令。

计量经济学试验完整版--李子奈

计量经济学试验完整版--李子奈计量经济学试验??李子奈目录实验一一元线性回归5一实验目的 5二实验要求 5三实验原理 5四预备知识 5五实验内容 5六实验步骤 51.建立工作文件并录入数据 52.数据的描述性统计和图形统计: 73.设定模型,用最小二乘法估计参数: 84.模型检验: 85.应用:回归预测: 9实验二可化为线性的非线性回归模型估计、受约束回归检验及参数稳定性检验12一实验目的: 12二实验要求12三实验原理12四预备知识12五实验内容12六实验步骤13实验三多元线性回归14一实验目的14三实验原理15四预备知识15五实验内容15六实验步骤156.1 建立工作文件并录入全部数据 15 6.2 建立二元线性回归模型156.3 结果的分析与检验166.4 参数的置信区间166.5 回归预测176.6 置信区间的预测18实验四异方差性20一实验目的20二实验要求20三实验原理20四预备知识20五实验内容20六实验步骤206.1 建立对象: 206.2 用普通最小二乘法建立线性模型216.3 检验模型的异方差性216.4 异方差性的修正24实验五自相关性28一实验目地28二实验要求28三实验原理28四预备知识28五实验内容28六实验步骤286.1 建立Workfile和对象 296.2 参数估计、检验模型的自相关性296.3 使用广义最小二乘法估计模型 336.4 采用差分形式作为新数据,估计模型并检验相关性35 实验六多元线性回归和多重共线性37一实验目的37二实验要求37三实验原理37四预备知识37五实验内容37六实验步骤376.1 建立工作文件并录入数据386.2 用OLS估计模型386.3 多重共线性模型的识别386.4 多重共线性模型的修正39实验七分布滞后模型与自回归模型及格兰杰因果关系检验 41 一实验目的41二实验要求41三实验原理41四预备知识41五实验内容41六实验步骤426.1 建立工作文件并录入数据426.2 使用4期滞后2次多项式估计模型426.3 格兰杰因果关系检验45实验八联立方程计量经济学模型49一实验目的49二实验要求49三实验原理49四预备知识49五实验内容49六实验步骤506.1 分析联立方程模型。

李子奈《计量经济学》笔记和课后习题详解(时间序列计量经济学模型)【圣才出品】

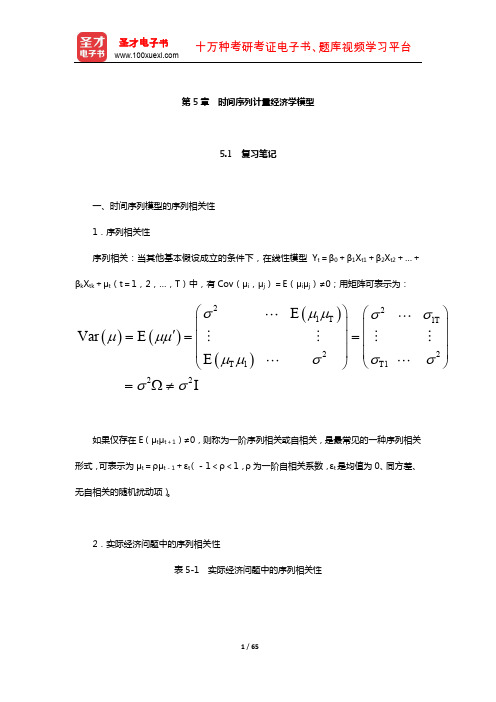

第5章 时间序列计量经济学模型5.1 复习笔记一、时间序列模型的序列相关性 1.序列相关性序列相关:当其他基本假设成立的条件下,在线性模型Y t =β0+β1X t1+β2X t2+…+βk X tk +μt (t =1,2,…,T )中,有Cov (μi ,μj )=E (μi μj )≠0;用矩阵可表示为:()()()()2211221122Var T T T T E E E Iσμμσσμμμμμσσσσσ⎛⎫⎛⎫⎪ ⎪'===⎪ ⎪ ⎪ ⎪⎝⎭⎝⎭=Ω≠如果仅存在E (μt μt +1)≠0,则称为一阶序列相关或自相关,是最常见的一种序列相关形式,可表示为μt =ρμt -1+εt (-1<ρ<1,ρ为一阶自相关系数,εt 是均值为0、同方差、无自相关的随机扰动项)。

2.实际经济问题中的序列相关性表5-1 实际经济问题中的序列相关性序列相关性存在于非独立随机抽取的截面数据与时间序列模型中,其表现以时间序列样本最为显著。

由于对于不同的样本观测值,非自变量因素存在着某种时间上的连续性,非自变量因素会对因变量产生连续影响,因此时间序列分析往往都存在序列相关性。

3.序列相关性的后果表5-2 序列相关性的后果4.序列相关性的检验检验方法的共同思路:首先采用普通最小二乘法估计模型,以求得随机干扰项的“近似估计量”()ˆt t tOLS e Y Y =-然后通过分析这些“近似估计量”自身的相关性以达到判断随机干扰项是否具有序列相关性的目的。

(1)图示法由于残差e t可以作为μt的估计,因此,如果μt存在序列相关性,必然会由残差项e t 反映出来,因此可利用e t的变化图形来判断随机干扰项的序列相关性。

(2)回归检验法以e t为被解释变量,以各种可能的相关量如e t-1,e t-2,e t2等为解释变量,建立各种方程:e t=ρe t-1+εt,t=2,…,Te t=ρe t-1+ρe t-2+εt,t=3,…,T对方程进行估计并进行显著性检验,如果存在某一种函数形式,使得方程显著成立,则说明原模型存在序列相关性。

《计量经济学》第三版课后题答案李子奈

第一章绪论之阳早格格创做参照沉面:计量经济教的普遍建模历程第一章课后题(1.4.5)1.什么是计量经济教?计量经济教要领与普遍经济数教要领有什么辨别?问:计量经济教是经济教的一个分支教科,是以掀穿经济活动中客瞅存留的数量闭系为真量的分支教科,是由经济教、统计教战数教三者分离而成的接叉教科.计量经济教要领掀穿经济活动中各个果素之间的定量闭系,用随机性的数教圆程加以形貌;普遍经济数教要领掀穿经济活动中各个果素之间的表里闭系,用决定性的数教圆程加以形貌.4.建坐与应用计量经济教模型的主要步调有哪些?问:建坐与应用计量经济教模型的主要步调如下:(1)设定表里模型,包罗采用模型所包罗的变量,决定变量之间的数教闭系战拟定模型中待估参数的数值范畴;(2)支集样本数据,要思量样本数据的完备性、准确性、可比性战—致性;(3)预计模型参数;(4)考验模型,包罗经济意思考验、统计考验、计量经济教考验战模型预测考验.5.模型的考验包罗几个圆里?其简曲含意是什么?问:模型的考验主要包罗:经济意思考验、统计考验、计量经济教考验、模型的预测考验.正在经济意思考验中,需要考验模型是可切合经济意思,考验供得的参数预计值的标记与大小是可与根据人们的体味战经济表里所拟订的憧憬值相切合;正在统计考验中,需要考验模型参数预计值的稳当性,即考验模型的统计教本量;正在计量经济教考验中,需要考验模型的计量经济教本量,包罗随机扰动项的序列相闭考验、同圆好性考验、阐明变量的多沉共线性考验等;模型的预测考验主要考验模型参数预计量的宁静性以及对付样本容量变更时的敏捷度,以决定所建坐的模型是可不妨用于样本瞅测值以中的范畴.第二章典范单圆程计量经济教模型:一元线性返回模型参照沉面:1.相闭分解与返回分解的观念、通联以及辨别?2.总体随机项与样本随机项的辨别与通联?3.为什么需要举止拟合劣度考验?4.怎么样缩小置疑区间?(P46)由上式不妨瞅出(1).删大样本容量.样本容量变大,可使样本参数预计量的尺度好减小;共时,正在共样置疑火仄下,n越大,t分散表中的临界值越小.(2)普及模型的拟合劣度.果为样本参数预计量的尺度好战残好仄圆战呈正比,模型的拟合劣度越下,残好仄圆战应越小.5.以一元线性返回为例,写出β0的假设考验1).对付总体参数提出假设H0:b0=0,H1:b0¹02)以本假设H0构制t统计量,3)由样本预计其值4)给定隐著性火仄a,查t分散表得临界值t a/2(n-2)5)比较,推断若|t|> t a/2(n-2),则中断H0,担当H1;若|t|£ t a/2(n-2),则中断H1,担当H0;上届沉面:一元线性返回模型的基础假设、随机缺面项爆收的本果、最小二乘法、参数经济意思、决断系数、第二章PPT 里的表(华夏住户人均消耗开销对付人均GDP的返回)、t 考验(△(仄圆)代表意思;△(仄圆)的认识)、不妨读懂Eviews输出的预计截止第二章课后题(1.3.9.10)1.为什么计量经济教模型的表里圆程中必须包罗随机搞扰项?(典范模型中爆收随机缺面的本果)问:计量经济教模型观察的是具备果果闭系的随机变量间的简曲通联办法.由于是随机变量,表示着效率被阐明变量的果素是搀纯的,除了阐明变量的效率中,另有其余无法正在模型中独力列出的百般果素的效率.那样,表里模型中便必须使用一个称为随机搞扰项的变量宋代表所有那些无法正在模型中独力表示出去的效率果素,以包管模型正在表里上的科教性.3.一元线性返回模型的基础假设主要有哪些?违背基础假设的模型是可不不妨预计?问:线性返回模型的基础假设有二大类:一类是闭于随机搞扰项的,包罗整均值,共圆好,不序列相闭,谦脚正态分散等假设;另一类是闭于阐明变量的,主要有:阐明变量利害随机的,假如随机变量,则与随机搞扰项不相闭.本量上,那些假设皆是针对付一般最小二乘法的.正在违背那些基础假设的情况下,一般最小二乘预计量便不再是最好线性无偏偏预计量,果此使用一般最小二乘法举止预计己无多大意思.但是模型自己仍旧不妨预计的,越收是不妨通过最大似然法等其余本理举止预计.假设1. 阐明变量X是决定性变量,不是随机变量;假设2. 随机缺面项m具备整均值、共圆好战不序列相闭性:E(m i)=0i=1,2, …,nVar (m i)=s m2 i=1,2, …,nCov(m i, m j)=0i≠j i,j= 1,2, …,n假设3. 随机缺面项m与阐明变量X之间不相闭:Cov(X i, m i)=0 i=1,2, …,n假设4.m遵循整均值、共圆好、整协圆好的正态分散m i~N(0, sm2) i=1,2, …,n假设5. 随着样本容量的无限减少,阐明变量X的样本圆好趋于一有限常数.即假设6. 返回模型是精确设定的9、10题为预计题,睹课本P52,问案睹P17第三章典范单圆程计量经济教模型:多元线性返回模型上届沉面:F考验、t考验安排的样本决断系数、“多元”里为什么要对付△(仄圆)系数举止安排?第三章课后题(1.2.7.9.10)1.多元线性返回模型的基础假设是什么?正在道明最小二乘预计量的无偏偏性战灵验性的历程中,哪些基础假设起了效率?问:多元线性返回模型的基础假定仍旧是针对付随机搞扰项与针对付阐明变量二大类的假设.针对付随机搞扰项的假设有:整均值,共圆好,无序列相闭且遵循正态分散.针对付阐明量的假设有;阐明变量应具备非随机性,如果后随机的,则不克不迭与随机搞扰项相闭;各阐明变量之间不存留(真足)线性相闭闭系.正在道明最小二乘预计量的无偏偏性中,利用了阐明变量非随机大概与随机搞扰项不相闭的假定;正在灵验性的道明中,利用了随机搞扰项共圆好且无序列相闭的假定.2.正在多元线性返回分解中,t考验战F考验有何分歧?正在一元线性返回分解中二者是可有等价效率?(睹课本P70)问:正在多元线性返回分解中,t考验常被用做考验返回圆程中各个参数的隐著性,而F考验则被用做考验所有返回闭系的隐著性.各阐明变量共同起去对付被阐明变量有隐著的线性闭系,本去不料味着每一个阐明变量分别对付被阐明变量有隐著的线性闭系.正在一元线性返回分解中,二者具备等价效率,果为二者皆是对付共共的假设——阐明变量的参数等于整一一举止考验.7、9、10题为预计题,睹课本P91,问案睹P53第四章典范单圆程计量经济教模型:搁宽基础假定的模型沉面掌握:参照沉面:1.以多元线性返回为例道明同圆好性会爆收何如的成果?(大概为叙述题)2.考验、建正同圆好性的要领?3.以多元线性返回为例道明序列相闭会爆收何如的成果?(预测,矩阵表白式推到)4.考验、建正序列相闭的要领?5.什么是DW考验法(前提条件)?7.考验、建正多沉共线性的要领?8.随机阐明变量问题的三种分类?分别制成的成果是什么?1)与所代替的随机阐明变量下度相闭2)与随机搞扰项不相闭3)与模型中其余阐明变量不相闭,以预防出现多沉共线性上届沉面:同圆好、序列相闭、多沉共线性等违背基础假设的情况爆收本果、成果、辨别办法要领、D.W、广义好分法第四章课后题(1.2)1、2题为预计题,睹课本P134,问案睹P84第五章典范单圆程计量经济教模型:博门问题上届沉面:假制变量的含意与设定、滞后变量的含意、为何加进滞后战假制变量第五章课后题(1.3.4.10)1.返回模型中引进假制变量的效率是什么?有哪几种基础的引进办法?它们各切合用于什么情况?问:正在模型中引进假制变量,主假如为了觅找某(些)定性果素对付阐明变量的效率.加法办法与乘法办法是最主要的引进办法.前者主要适用于定性果素对付截距项爆收效率的情况,后者主要适用于定性果素对付斜率项爆收效率的情况.除别的,还不妨加法与乘法拉拢的办法引进假制变量,那时可测度定性果素对付截距项与斜率项共时爆收效率的情况.3.滞后变量模型有哪几种典型?分散滞后模型使用OLS要领存留哪些问题?问:滞后变量模型有分散滞后模型战自返回模型二大类,前者惟有阐明变量及其滞后变量动做模型的阐明变量,不包罗被阐明变量的滞后变量动做模型的阐明变量;而后者则以当期阐明变量与被阐明变量的若搞期滞后变量动做模型的阐明变量.分散滞后模型有无克日的分散滞后模型战有克日的分散滞后模型;自返回模型又以Coyck模型、自切合预期模型战局部安排模型最为多睹.分散滞后模型使用OLS法存留以下问题:(1)对付于无克日的分散滞后模型,由于样本瞅测值的有限性,使得无法间接对付其举止预计.(2)对付于有克日的分散滞后模型,使用OLS要领会逢到:不先验规则决定滞后期少度,对付最大滞后期的决定往往戴有主瞅随意性;如果滞后期较少,由于样本容量有限,当滞后变量数目减少时,必定使得自由度缩小,将缺累脚够的自由度举止预计战考验;共名变量滞后值之间大概存留下度线性相闭,即模型大概存留下度的多沉共线性.4.爆收模型设定偏偏误的主要本果是什么?模型设定偏偏误的成果以及考验要领有哪些?问:爆收模型设定偏偏误的本果主要有:模型制定者不认识相映的表里知识;对付经济问题自己认识不敷大概不认识前人的相闭处事:模型制定者脚头不相闭变量的数据;阐明变量无法丈量大概数据自己存留丈量缺面.模型设定偏偏误的成果有:(1)如果遗漏了要害的阐明变量,会制成OLS预计量正在小样本下有偏偏,正在大样本下非普遍;对付随机搞扰项的圆好预计也是有偏偏的.(2)如果包罗了无闭的阐明变量,纵然OLS预计量具备无偏偏性与普遍性,但是不具备最小圆好性.(3)如果采用了过失的函数形式,则成果是齐圆背的,不但会制成预计的参数具备真足分歧的经济意思,而且预计截止也分歧.对付模型设定偏偏误的考验要领有:考验是可含有无闭变量,不妨使用t考验与F考验完毕:考验是可有相闭变量的遗漏大概函数形式设定偏偏误,不妨使用残好图示法,Ramsey提出的RESET考验去完毕.10.简述约化建模表里与保守表里的同共面?问:Hendry的约化建模表里的核心是“从普遍到简朴”的建模思维,即最先提出一个包罗百般果素正在内的“普遍”模型,而后再通过瞅测数据,利用百般考验对付模型举止考验并化简,末尾得到一个相对付简朴的模型.保守建模表里的主宰思维是“从简朴到搀纯”的建模思维,它最先提出一个简朴的模型,而后从百般大概的备选变量中采用切合的变量加进模型,末尾得到一个与数据拟合较好的较为搀纯的模型.从二者的主要通联上瞅,它们皆以对付经济局里的阐明为目标,以已有的经济表里为建模依据,以对付数据的拟合程度动做模型劣劣的要害的判决尺度之一,也皆有若搞考验标推.从二者的主要辨别上瞅,保守的建模表里往往更依好于某种简朴的经济表里,旧“从普遍到简朴”的建模表里则更注沉将百般分歧经济表里纳进到最初的“普遍”模型中,以至更多天是从曲观战体味去建坐“普遍”的模型;纵然二者皆有若搞种考验尺度,但是约化建模表里从试验上有更洪量的诊疗性考验去瞅每一步建模的可止性,大概觅找革新模型的路径:与保守建模试验中存留的过度“数据启采”问题相比,由于约化建模表里的初估模型是一个包罗所有大概变量的“普遍”模型,果此也便预防了过分的“数据启采”问题;其余,由于初初模型的“普遍”性,所有钻研者正在建模的初期往往有着相共的“起面”,果此,正在相共的约化步调下,末尾得到的最后模型也该当是相共的.而保守建模试验中对付共已经济问题往往有百般分歧经济表里去阐明,如果分歧的钻研者采与分歧的经济表里建模,得到的最后模型也会分歧.天然,由于约化建模表里有更多的考验,使得建模历程更搀纯,相比之下,保守建模圆规则越收“机动”.第六章联坐圆程计量经济教模型表里与要领上届沉面:内死变量、中死变量、先定变量、结构式模型、简化式模型、参数闭系体系、模型辨别第六章课后题(1.2.3.)1.为什么要建坐联坐圆程计量经济教模型?联坐圆程计量经济教模型适用于什么样的经济局里?问:经济局里是极为搀纯的,其中诸果素之间的闭系,正在很多情况下,不是简朴圆程所能形貌的那种简朴的单背果果闭系,而是相互依存,互为果果的,那时,便必须用联坐的计量经济教圆程才搞形貌领会.所以与单圆程适用于简朴经济局里的钻研相比,联坐圆程计量经济教模型适用于形貌搀纯的经济局里,即经济系统.2.联坐圆程计量经济教模型的辨别情景不妨分为几类?其含意各是什么?问:联坐圆程计量经济教模型的辨别情景不妨分为可辨别战不可辨别,可辨别又分为恰好辨别战过分辨别.如果联坐圆程计量经济教模型中某个结构圆程不具备决定的统计形式,则称该圆程为不可辨别,大概者根据参数闭系体系,正在已知简化式参数预计值时,如果不克不迭得到联坐圆程计量经济教模型中某个结构圆程的决定的结构参数预计值,称该圆程为不可辨别.如果一个模型中的所有随机圆程皆是不妨识别的,则认为该联坐圆程计量经济教模型系统是不妨识别的.反过去,如果一个模型系统中存留一个不可识别的随机圆程,则认为该联坐圆程汁量经济教模型系统是不不妨识别的.如果某一个随机圆程具备唯一一组参数预计量,称其为恰好辨别;如果某一个随机圆程具备多组参数预计量,称其为过分辨别.3.联坐圆程计量经济教模型的单圆程预计有哪些主要要领?其适用条件战统计本量各是什么?问:单圆程预计的主要要领有:狭义的工具变量法(IV),间接最小二乘法(ILS),二阶段最小二乘法(2SLS).狭义的工具变量法(IV)战间接最小二乘法(ILS)只适用于恰好识别的结构圆程的预计.二阶段最小二乘法(2SLs)既适用于恰好识别的结构圆程,又适用于过分识别的结构圆程.用功具变量法预计的参数,普遍情况下,正在小样本下是有偏偏的,但是正在大样本下是渐近无偏偏的.如果采用的工具变量与圆程随机搞扰项真足不相闭,那么其参数预计量是无偏偏预计量.对付于间接最小二乘法,对付简化式模型应用一般最小二乘法得到的参数预计量具备线性性、无偏偏性、灵验性.通过普遍闭系体系预计得到结构圆程的结构参数预计量正在小样本下是有偏偏的,正在大样本下是渐近无偏偏的.采与二阶段最小二乘法得到结构圆程的结构参数预计量正在小样本下是有偏偏的,正在大样本下是渐近无偏偏的.补充资料预计题(一)给出多元线性返回的截止1.推断模型预计的截止怎么样,拟合效验怎么样?2.道明每一个参数所代表的经济意思?3.推断有不违背四个基础假设?预计题(二)给出数值,预计:1.t考验,F考验的自由度2.正在给定隐著性火仄下参数是可隐著?3.预计值是有偏偏、无偏偏、灵验?预计题(三)加进假制变量D1,D2,D3问:假制变量的经济含意?。

(NEW)李子奈《计量经济学》(第3版)课后习题详解

目 录第1章 绪 论第2章 经典单方程计量经济学模型:一元线性回归模型第3章 经典单方程计量经济学模型:多元线性回归模型第4章 经典单方程计量经济学模型:放宽基本假定的模型第5章 经典单方程计量经济学模型:专门问题第6章 联立方程计量经济学模型:理论与方法第7章 扩展的单方程计量经济学模型第8章 时间序列计量经济学模型第9章 计量经济学应用模型第1章 绪 论1什么是计量经济学?计量经济学方法与一般经济数学方法有什么区别?答:(1)计量经济学是经济学的一个分支学科,以揭示经济活动中客观存在的数量关系为主要内容,是由经济理论、统计学和数学三者结合而成的交叉学科。

(2)计量经济学方法通过建立随机的数学方程来描述经济活动,并通过对模型中参数的估计来揭示经济活动中各个因素之间的定量关系,是对经济理论赋予经验内容;而一般经济数学方法是以确定性的数学方程来描述经济活动,揭示的是经济活动中各个因素之间的理论关系。

2计量经济学的研究对象和内容是什么?计量经济学模型研究的经济关系有哪两个基本特征?答:(1)计量经济学的研究对象是经济现象,主要研究的是经济现象中的具体数量规律,即是利用数学方法,依据统计方法所收集和整理到的经济数据,对反映经济现象本质的经济数量关系进行研究。

(2)计量经济学的内容大致包括两个方面:一是方法论,即计量经济学方法或理论计量经济学;二是应用计量经济学。

任何一项计量经济学研究和任何一个计量经济学模型赖以成功的三要素是理论、方法和数据。

(3)计量经济学模型研究的经济关系的两个基本特征是随机关系和因果关系。

3为什么说计量经济学在当代经济学科中占据重要地位?当代计量经济学发展的基本特征与动向是什么?答:(1)计量经济学自20世纪20年代末30年代初形成以来,无论在技术方法还是在应用方面发展都十分迅速,尤其是经过20世纪50年代的发展阶段和60年代的扩张阶段,使其在经济学科占据重要的地位,主要表现在:①在西方大多数大学和学院中,计量经济学的讲授已成为经济学课程表中最具有权威的一部分;②从1969~2003年诺贝尔经济学奖的53位获奖者中有10位是与研究和应用计量经济学有关;③计量经济学方法与其他经济数学方法结合应用得到了长足的发展。