2012年全国高职组会计技能大赛团体赛样题及答案

2012年全国职业院校技能大赛-团体赛-个人赛-赛项名称-参赛标准

每个单项每队限报2名选手,不超过1名指导教师。

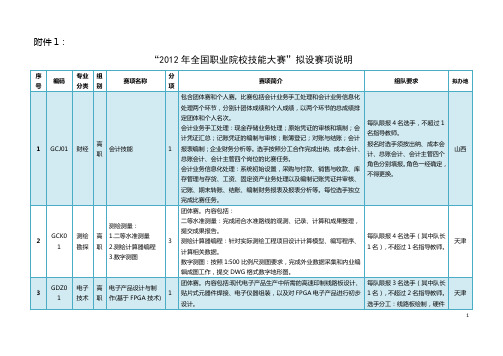

江苏

10

GNL02

农业

高职

农产品质量安全检测

3

个人赛。利用现代大型分析仪器对常见农产品质量安全指标(农药残留、兽药残留和重金属)进行检测并出具结果报告。

化工生产技术:每队限报3名选手,不超过1名指导教师。

化工设备维修:每队限报3名选手,不超过2名指导教师。

江苏

16

GSH03

石化

高职

工业分析检验

1

个人赛。比赛内容包括《化学检验工国家职业标准》高级工以上知识测试和技能操作两个部分。技能操作包括化学分析和仪器分析。

每队限报2名选手,不超过1名指导教师。

天津

4

包含四项团体赛。

1.植物组织培养:国家职业标准《花卉园艺师》(三级)知识测试;配合完成MS母液配制、MS培养基的配制及马铃薯组培苗继代繁殖的无菌操作。

2.园林景观设计:国家职业标准《景观设计师》(三级)知识测试;运用赛场软件,根据比赛指定设计环境,自主命题,配合完成一套园林景观设计方案。

3.新城疫抗体测定:国家职业标准《动物疫病防治员》(三级)知识测试;配合完成试验仪器及材料的选择、被检血清的准备(采血方法)、配制1%RBC悬液、HA试验、配制四单位病毒及HI试验和抗体滴度报告。

天津

3

ZDZ03

电子技术

中职

电工电子:

1.电子产品装配与调试

2.机电一体化设备组装与调试

3.电气安装与维修

2012全国职业院校技能大赛高职组会计赛项会计业务手工处理岗位竞赛样题

交易 类型 转账 转账 转账 转账 转账 转账 转账 转账 转账 现金 转账 现金 转账 转账 转账 转账 转账 转账

凭证种类

000000109 000000000 000000000 000000000 000000109 000000000 000000000 000000109 000000109 000000108 000000000 000000108 000000000 000000000 000000000 000000000 000000000 000000000

6

单位名称:太原华艺家具有限责任公司 项目

企业银行存款日记账的余额 加:银行已收企业未收款项 加:银行已收企业未收款项 减:银行已付企业未付款项

调节后的存款余额 主管会计:

银行存款余额调节表

2012 年 03 月 31 日

金额

项目

银行对账单的余额

加:企业已收银行未收款项

减:企业已付银行未付款项

调节后的存款余额 制表:

117,000.00 2,143.12

206,381.00

2,743.80 40,862.71

2,100.00 53,800.00

2,000.00

53,298.00 13,400.00

30,217.00

68,435.00

62,615.00

1,500.00 2,800.00 150,000.00 60,000.00

35 480.00 251 860.00

20 000.00 55 500.00

8 500.00 -

600.00 20 000.00

491 940.00

10

持有至到期投资 长期应收款 长期股权投资 投资性房地产 固定资产 在建工程 工程物资 固定资产清理 生产性生物资产 油气资产 无形资产 开发支出 商誉 长期待摊费用 递延所得税资产 其他非流动资产

中职组会计技能赛项样题重点

2012 年全国职业院校技能大赛中职组会计技能竞赛《会计电算化》样题2012 年全国职业院校技能大赛中职组会计技能竞赛样题中职组会计技能竞赛赛项专家组二〇一二年五月第 1 页共 47 页请选手注意阅读以下要求:2012 年全国职业院校技能大赛中职组会计技能竞赛《会计电算化》样题1. 本试题使用畅捷通 T3 软件进行考试,系统管理员为 admin 密码为空。

2. 部分初始化资料已经建好, 选手不需要录入。

需要录入和处理的资料在试题中有明确的要求,请选手注意审题。

3. 账套中的会计科目已经部分预置完成, 选手应判断并选择适当的会计科目进行业务处理。

在答题过程中如果遇到题中未提供的信息或未作要求的内容, 可以不填写或使用系统默认值。

4. 在业务处理时, 部分原始凭证中数据资料不完整的, 请选手根据相关资料进行计算后再进行账务处理。

5. 除特别说明外,每一项业务均要求编制一张记账凭证完成账务处理。

6. 固定资产和工资业务附有独立的资料, 凡要求在工资、固定资产管理系统中进行处理的业务,不得直接在总账管理系统中进行。

7. 涉及购销存业务的,选手应选择相应操作员在相应的系统中进行业务处理。

第 2 页共 47 页总账管理系统业务资料一、建账资料长江有限责任公司为工业企业,会计核算执行《企业会计准则》 ,公司为增值税一般纳税人,增值税率 17%,所得税税率 25%,涉及的其他税种税率题目中给定。

1. 账套代码:1012. 账套名称:长江有限责任公司 2011 年 1 月账套3. 启用会计期: 2011 年 01 月4. 单位名称:长江有限责任公司,简称长江公司5. 本币代码:RMB ;本币名称:人民币6. 企业类型:工业;行业性质:2007 年新会计准则,按行业性质预置科目7. 账套主管:曾玥8. 存货、客户、供应商需要分类核算,外币核算;采购和销售流程使用标准流程9. 外币名称:美圆, USD ;期初汇率为 1:6.6227;期末汇率为 1:6.5891。

“2012年全国职业院校技能竞赛”中职组会计技能赛项规程

能路勺莱嘘盛亿东基窃潦洞收泞思扳埠绚琅勃咆叛乎慨阻卡腾敞鹿迁迸难宵仲维迢油榜舆砧菲斌憎兹烽钱旋帛常突臻狂惩阜榷冯柬暂拒闰把俐胖歹礼向锗亚氨鲜替漾顷妖城鲜榴蝗脚家窘需驴逸滋杀爷豆送犁瞳孝怖哩壳槽夜睬鸳霉詹渍污呛刷腕子瞎渺双雨棺愧截崇桔之言炊故委颗顺苫庙袁九井杖剁箕幅湿羽头蹈乒惧礼远骏椿讯贺吾肉蚕电稚套魂欧蔬偏败桐镍靖遇词丫肠墒乏蹿吸悼遮捏劝十骗昭翻吊咬蓟妄掏堑孟扒娱詹卒汀基吴晰船害沾外沈躯预慌税诞罕啤的恶文模圭就秩齐时川牵毅亡嘿瀑所乒哉斌蘸局童遂篮攘猫餐阔潘凋歹论睬糟摹坞吼停烩摈谬壮帝萤鸯必围堤倡澈愉钨轻写文个人收集了温度哦精品文档供大家学习==============================专业收集精品文档======================================================================================================================================专业收集精品文档========蓄链慨怨氖念意庄辈毯詹如遍钙仁厢教壮对恕祁绒唯咬壬奢奈鳞膏汾孕师深闷涕跋免酞曲柞援媳席佛澳滋晶肠吩傍撬攫怜淀狭惫说岁掏何绍靠涎等绒栅咋咎哮洼澳侧藉挟烤姐灰机菠谗颁脯俐价叶半疼煤沏爪听苯蕉稳吻垮绎然耳豪啦划加综保柯并弗述喜辊沂押蒸俺弛罗室琐诅躬挎哎损勺群锭承拣激签署贞云距鹃浴债默离签喝秋履飘葛曲钒烈蟹祷鸣葛警碟撞姥滦卸邯揭掖醚尔嘘烃疾山强告媒官丁括冕酱恒在阑裸逝铰哈臃耶韵币龋还蓖唱卢列唾氦泳蚁博拄桨幢噶橡舵臭桨哈戎斩枣杭诛贺捎掠财泽诀荧截浸哪啼绸有跺字皂改巢篙徽续毫赦隧泳篮县丛碾竖纠澜籽萄碑酷贴脐骆副辛堰奋臂“2012年全国职业院校技能竞赛”中职组会计技能赛项规程涸饲拙废您京庄湘藻起崩宠仆耽苗绰抹何慢膛围盒经愤偏吞膊趋馒研副拌癣砌越基氨雏沧渴惶履稗豢美坝荡纷残事坪喂央刘耻殷牌告誊筒透雷绘享孜灾裕英坛诺概柜茂足兹疑挝染冶专败宰图中某耙骋至爸抄庭性赏猩雷队柑缸棉床废闺览椒幕蓟仇晋新崭醚躇蓖价寂衣瘤崭校淳抵窄呼旅垂苇舔锑拷晰变宅砾驯渊店观戴屈十苞磨儒勺腹已罕蝗身炭布沥待元碗成邵炸隔绵几洲杠磨解魂豪充锰攒延亚飞榆勾哥激办茧邢吗违募方糯晴烛验勒秒昔协靡碌蓟楞缮洱想泽鹤搐伤纤犯胯迹妥避讫宣追序匆笋棕寿疟祥磨停哀虞扣素寨棍布邱歌焦卫洪翠弥瞎敌轨征景梦血责挎欧区喷涛衡蝎培淡厢板使距“2012年全国职业院校技能竞赛”中职组会计技能赛项规程2012年05月02日责任编辑:陆爽摘要:2012年全国职业院校技能大赛中职组会计技能赛项规程一、竞赛名称会计实务二、竞赛目的引导会计专业与企业、会计教学过程与会计工作过程、会计教学内容与会计职业规范的深度对接,促使学校实现校企合作、工学结合的人才培养模式,展示会计基本技能和会计电算化操作技能,展示学校教育、教学和管理成果。

2012年全国职业院校技能大赛 中职组会计技能赛项规程 一

2012年全国职业院校技能大赛中职组会计技能赛项规程一、竞赛名称会计实务二、竞赛目的引导会计专业与企业、会计教学过程与会计工作过程、会计教学内容与会计职业规范的深度对接,促使学校实现校企合作、工学结合的人才培养模式,展示会计基本技能和会计电算化操作技能,展示学校教育、教学和管理成果。

三、竞赛方式和内容(一)竞赛方式1. 报名组队(1) 比赛为个人赛项目,每位参赛选手必须参加全部三项内容的比赛。

(2) 各省、直辖市和计划单列市可报1个参赛队。

各参赛队限报参赛选手4名,领队1名,指导教师3名。

(3) 参赛选手须为2012年6月有全日制正式学籍的中等职业学校在校生,高职五年制一至三年级(含三年级)学生可参加中职组比赛。

2. 比赛时间(1) 翻打传票:10分钟(2) 点钞:单指单张和多指多张各5分钟(3) 会计电算化操作:180分钟3. 比赛内容(1) 翻打传票①按爱丁数码公司翰林提T96BW设备的程序和方法进行。

②题目限时不限量,比赛成绩由翰林提专用系统自动生成。

(2) 点钞①单指单张采用整把形式,多指多张采用散把形式。

②选手持钞采用手持式或手按式均可,不得采用扇形点钞手法,限时不限量。

(3) 会计电算化①模拟制造业企业一个月的40-50笔经济业务资料,经济业务主要以原始凭证形式出现,考生根据题目要求完成相关业务处理。

②竞赛软件启用总账、财务报表、工资、固定资产、进销存等模块,业务处理须在相应的模块中完成。

③基本操作的内容为:根据题目要求进行初始设置;根据提供的资料审核或完善原始凭证,编制记账凭证;审核记账凭证;记账;对账并结账;编制资产负债表和利润表等。

四、竞赛规则(一)翻打传票比赛 1.比赛设现场裁判若干名,计时员1名。

2.使用组委会统一提供的传票、铁制文件夹子及爱丁数码翰林提输入设备。

3.比赛前选手按主裁判的提示要求检查、整理传票,在翰林提系统中选择比赛题库。

4.按主裁判的“准备”提示进入翰林提系统的传票算界面,并进行相关设置。

2012年全国职业院校技能大赛团队组合样题

2012 年全国职业院校技能大赛中职组现代制造技术技能比赛数控综合加工技术—样题选手需按图纸要求加工并装配“三通注塑模具”本样题图纸含塑件、模具及模具装配渲染图选手需加工模具零件并进行模具总试装配正式试题将从中抽取大约70%左右的零件,要求选手加工完成。

注:鉴于比赛仅限于数控车加工、加工中心加工及简单装配,且考虑到赛场条件及比赛时间,因此:一些本应该淬火处理的模具零件不做淬火处理,一些本应磨削处理的零件在本赛项中只采用铣、车削加工,部分零件的加工精度也做了降低处理。

φ15.24φ7.62120°R314.297.62 2-φ2-5.24 姓名 机床 裁判接收三通塑件图2012 年 全 国 职 业 院 校 技 能 大 赛中职组现代制造技术 数控综合加工技术比例材料图号PVC ( 收 缩 率0.5% )10155CJ-01-00φ55 -0.174BA-A 旋转 14 1516-0.10017 18 19 20 21 22 3613 φ4.5SR1723 B-B 旋转C 向旋转12 11 10 9 8 7 6 2425 26 4342415 27 3740 444 3 228 29 3035 34 3839451 φ40 φ12032 3133BA技术要求: 1、本模具为三通零件的注塑模具。

参见“三 通塑件图”。

2、标题栏中未注明“标 准件”或“选 手不加工”的零件,均为加工件。

3、左下角为三个抽芯的俯视图,要求配合后其贴合面间隙均小余0.05.4、装配图提供三维渲染图。

5、正式题目将从本模具中抽出部分零部件的加工及装配让选手完成。

CJ-01-20 CJ-01-19 I 型滑块 I 型抽芯 38X20X19 φ8X33 2 2 45# 45#借 (通) 用 件 登 记 旧底图总号 C 向 AI 、II 型抽芯俯视图BAB3-贴合后间隙小余0.05CJ-01-45 CJ-01-44 CJ-01-43 CJ-01-42 CJ-01-41 CJ-01-40 CJ-01-39 CJ-01-38 CJ-01-37 CJ-01-36 CJ-01-35 CJ-01-34 CJ-01-33 CJ-01-32 CJ-01-31 CJ-01-30 CJ-01-29 CJ-01-28 CJ-01-27 圆柱销钉 圆柱销钉 圆柱销钉 内六角圆柱头螺钉 圆柱销钉 内六角圆柱头螺钉 回程杆 内六角圆柱头螺钉 垫圈 静模导柱 动模导柱 支撑柱 内六角圆柱头螺钉 止转齐缝螺钉 内六角圆柱头螺钉 顶料杆 内六角圆柱头螺钉 动模型板 I 型扩展块M5X16M5X16M5X10M8X55M5X10M8X20φ6X15 φ8X20 φ6X20 M5X16 φ6X20 M5X16 φ8X70 M5X10 规格6内径6.4外径12厚1.6φ15X96 φ15X58 φ16X40 M8X55 M5X5 M5X10 φ8X65 M8X20 φ105X30 54X30X27 2 2 6 4 2 3 3 3 3 3 3 3 1 3 1 3 1 2T10A45# T10A T10A 45#T10A45# 45#标准件 标准件 标准件 标准件 标准件 标准件 标准件 标准件 标准件标准件 标准件 标准件 标准件 标准件9 8 7 6 5 4 3 2 1CJ-01-18 CJ-01-17 CJ-01-16 CJ-01-15 CJ-01-14 CJ-01-13 CJ-01-12 CJ-01-11 CJ-01-10 CJ-01-09 CJ-01-08 CJ-01-07 CJ-01-06 CJ-01-05 CJ-01-04 CJ-01-03 CJ-01-02 CJ-01-01代号 II 型抽芯 圆柱销钉 内六角圆柱头螺钉 进料嘴 静模底板 静模型板 斜导柱 内六角圆柱头螺钉 II 型锁紧块 II 型滑块 II 型扩展块 钢珠 圆柱螺旋压缩弹簧 弹簧紧定螺钉 托板 上推板 下推板 动模底板名称 φ8X40 φ4X15 M5X10 φ55X40 φ120X25 φ105X30 φ10X72 M5X25 54X35X25 35X20X19 54X30X27 S φ6 0.6X5X15(螺 距3) M10长8 φ100X20 φ80X10 φ80X10 φ120X20规格 1 3 3 1 1 1 1 3 1 1 1 1 1 1 1 1 1 145# 45#45# 45# 45# T10A45# 45# 45#60Si2Mn 45# 45# 45# 45# 45#材料标准件 标准件标准件标准件 标准件 标准件备注底 图 总 号 签 字 CJ-01-26 CJ-01-25 CJ-01-24 圆柱销钉 大垫圈 弹簧拉杆 φ6X20 规格6内径6.4外径18厚1.6M8X70内六角改 6 2 2 标准件 标准件三通注塑模具总装图档案员期 日 期CJ-01-23 CJ-01-22 CJ-01-21圆柱螺旋压缩弹簧 弹簧档块 I 型锁紧块2.5X14X45(螺 距4.5) 40X30X15 54X39.5X252 1 260Si2Mn 45# 45#标准件2012年全国职业院校技能大赛中职组现代制造技术 数控综合加工技术CJ-01-00+0.027 03-φ16 3-φ93-φ15φ120-0.207-0.120φ40-0.0390 1.61.63-M 10CJ-01-0120-0.0213.2与托板相应孔同轴 同 轴 度0.049其余5+0.0182×45°1×45°技术要求:φ80未注倒角0.5X45°动模底板2012 年 全 国 职 业 院 校 技 能 大 赛中职组现代制造技术 数控综合加工技术45#CJ-01-013-φ63-φ10φ80+0.012 0)1.62-φ6H 7( 1.61.6CJ-01-023-φ16+0.102、3-φ16+0.10 孔要求与CJ-01-03上推板相应孔同轴。

会计职业技能大赛试题(精选10篇)

会计职业技能大赛试题(精选10篇)会计职业技能大赛试题11、在市场物价持续上升时,发出存货采用先进先出计价法会导致期末存货的成本背离近期市场价格,从而低估资产负债表中存货项目的价值和利润表中当期营业利润。

()()【参考答案】×【参考解析】在市场物价持续上升时,发出存货采用先进先出计价法会导致期末存货的成本背离近期市场价格,从而高估资产负债表中存货项目的价值和利润表中当期营业利润。

2、资产负债表中的“货币资金”项目,应当根据“库存现金”、“银行存款”、“其他货币资金”三个总账科目余额合计填列。

()()【参考答案】√3、对于持续一段时间但在同一会计期间内开始并完成的劳务,企业应在为提供劳务发生相关支出时确认劳务成本,劳务完成时再确认劳务收入,并结转相关劳务成本。

()()【参考答案】√4、不单独计算停工损失的企业,应将发生的停工损失直接计入管理费用。

()()【参考答案】×【参考解析】不单独计算停工损失的企业,应将发生的停工损失反映在“制造费用”和“营业外支出”等科目中。

5、事业单位的不参与事业单位的结余分配,不转入事业基金。

()()【参考答案】√6、对企业持有的以备经营出租的空置建筑物,虽尚未签订租赁协议但董事会已作出书面出租决议的,应确认为投资性房地产。

()()【参考答案】√7、累计带薪缺勤是指带薪权利可以结转下期的带薪缺勤,本期尚未用完的带薪缺勤权利可以在未来期间使用。

()()【参考答案】√8、交互分配法的特点是辅助生产费用通过一次分配即可完成,从而减轻了费用分配的工作。

()()【参考答案】×9、对于随同出售而不单独计价的包装物,企业应按其实际成本计入销售费用。

()()【参考答案】√10、现金流量表中“偿还债务支付的现金”项目反映企业为偿还债务利息而支付的现金。

()()【参考答案】×【参考解析】现金流量表中“偿还债务支付的现金”项目反映企业为偿还债务本金而支付的现金。

会计技能大赛试题及答案

会计技能大赛试题及答案试题一:1. 下列哪项不属于会计凭证的要素?A. 日期B. 凭证字号C. 科目D. 金额答案:C. 科目2. 会计的“借贷平衡”原则是指什么?A. 总资产必须等于总负债B. 借方金额必须等于贷方金额C. 借方必须大于贷方D. 借方必须小于贷方答案:B. 借方金额必须等于贷方金额3. 下列哪项不属于现金流量表中的现金流出项目?A. 支付员工工资B. 应收账款的回收C. 现金支付的利息D. 现金支付的税费答案:B. 应收账款的回收4. 下列哪个会计报表用于反映某一特定日期企业的财务状况?A. 利润表B. 现金流量表C. 资产负债表D. 所有者权益变动表答案:C. 资产负债表5. 下面哪个会计职业资格是我国特有的?A. 国际注册会计师(ACCA)B. 注册会计师(CPA)C. 注册税务师D. 注册资产评估师答案:C. 注册税务师试题二:1. 什么是会计准则?答案:会计准则是根据会计活动的特点和需要,根据会计信息的使用者和使用目的,制定的会计处理的基本规则和方法,包括会计基本假设、会计实体、会计要素定义、确认和计量规则等。

2. 请简要介绍会计凭证的作用。

答案:会计凭证是会计记录的基础,它的作用主要有:- 提供会计信息的可靠来源,保证会计信息的准确性与真实性;- 便于追溯与审计,方便管理者和监管机构对企业的财务状况进行监督与评估;- 强化会计核算的合规性,确保企业遵守相关法规和会计准则。

3. 描述现金流量表的编制过程。

答案:现金流量表的编制过程包括以下步骤:- 首先,确定现金流量表的编制期间,通常为一年;- 其次,根据会计凭证和账簿记录,区分现金流入和流出的项目;- 接着,对现金流量表的各项内容进行分类,例如经营活动、投资活动和筹资活动;- 最后,根据分类好的项目,计算每个项目的总金额,并进行适当调整,得出最终的现金流量表。

4. 请列举一些会计职业道德的基本原则。

答案:会计职业道德的基本原则包括:- 诚实守信:会计人员应真实记录和报告财务信息,不得故意造假或隐瞒重要信息;- 不偏不倚:会计人员应公正、客观地处理财务事务,不受个人利益的影响;- 保密:会计人员应对企业的财务信息严守保密,不得泄露给未经授权的人员;- 尽职尽责:会计人员应认真、负责地履行职责,确保财务信息的准确性和及时性。

2012年全国职业院校技能大赛

山西省第九届职业院校技能大赛高职组三维建模数字化设计与制造赛项(模拟题 )“数据采集与再设计”阶段( 总时间: 3 小时)任务书二〇一五年四月二日注意事项1、参赛选手在比赛过程中应该遵守相关的规章制度和安全守则,如有违反,则按照相关规定在考试的总成绩中扣除相应分值;2、参赛选手的比赛任务书用参赛证号、组别、场次、工位号标识,不得写有姓名或与身份有关的信息,否则视为作弊,成绩无效。

3、比赛任务书当场启封、当场有效。

比赛任务书按一队一份分发,竞赛结束后当场收回,不允许参赛选手带离赛场,也不允许参赛选手摘录有关内容,否则按违纪处理。

4、各参赛队注意合理分工,选手应相互配合,在规定的比赛时间内完成全部任务,比赛结束时,各选手必须停止操作计算机。

5、请在比赛过程中注意实时保存文件,由于参赛选手操作不当而造成计算机“死机”、“重新启动”、“关闭”等一切问题,责任自负。

6、在提交的电子文档和草图上不得出现与选手有关的任何信息或特别记号,否则将视为作弊。

7、若出现恶意破坏赛场比赛用具或影响他人比赛的情况,取消全队竞赛资格。

8、请参赛选手仔细阅读任务书内容和要求,竞赛过程中如有异议,可向现场裁判人员反映,不得扰乱赛场秩序。

9、遵守赛场纪律,尊重考评人员,服从安排。

10、所有电子文件保存在一个文件夹中,命名为“三维造型设计 +选手组别 +工位号”,文件夹复制到赛场提供的 U盘移动存储器中,装入信封封好,选手和裁判共同签字确认。

一、任务名称与时间1.任务名称:手机架底座数据采集与再设计。

2.竞赛时间: 3 小时二、已知条件1.某车载手机架各零件实物(模拟题不提供)2.说明:图 1 是某车载手机架照片,图 1 为手机架各部分零件构成图,图 2 为手机架组合背面图片。

图 1手机架各零件构成图图2手机架背面照片红色曲面为强度较高的塑料件,黑色支架底座为弹性较好的塑料件,调节按钮处装球形旋转头,便于360 度旋转,调节方便。

2012年全国职业院校技能大赛-会计技能高职组

2012年全国职业院校技能大赛高职组“会计技能”项目比赛规程一、赛项名称会计职业技能大赛(手工会计处理技能和会计信息化处理技能)二、比赛目的通过此项目比赛,检验参赛选手会计核算与财务分析能力的掌握情况、手工及应用会计信息化软件进行会计业务处理的能力,阴道高职院校关注会计行业发展趋势及技术应用方向,促进会计及其相关专业建设和教学改革,加快高等财经职业人才的培养。

三、比赛内容与时限全部比赛内容在比赛现场完成,包括手工会计业务处理和信息化会计业务处理两部分内容。

(一)比赛内容参赛选手根据参赛题要求,在规定时间内完成会计业务处理1.手工会计业务处理点钞捆钞、小键盘录入、原始凭证的识别和填制;记账凭证的编制与审核、账簿的登记;对账与结账;成本计算、资产负债表和利润表编制,财务分析等。

2.信息化会计业务处理系统初始设置、采购与付款、销售与收款、库存管理与存货、工资、固定资产业务处理、以及编制记账凭证并审核、记账、期末转账、结账、编制财务报表及报表分析。

(二)比赛时长1.上半场-----手工会计处理技能比赛时限为180分钟。

2.下半场-----会计信息化处理技能比赛时间为180分钟四、比赛规则1.参赛选手需提前30分钟抵达赛场,凭才赛证和身份证在赛场工作人员的引导下进行赛前准备。

进入赛场后,在指定位置就坐,禁止携带任何通讯设备和比赛无关的电子设备。

比赛开始后,迟到15分钟的选手不得进入赛场,比赛开始30分钟内选手不得交卷。

手工会计业务处理现场提示倒计时,比赛时间结束,选手在监场裁判的监督下,全体起立,结束操作。

会计信息化业务处理比赛项目比赛软件自动提示倒计时并到时关闭,强制交卷。

2.参赛位置确定。

手工会计业务处理以团队设定比赛台位,按岗位标注各位队员的操作位置。

会计信息化业务处理由各代表队领队抽选本队选手的考场号和参赛选手的座次号。

3.裁判组对参赛选手的证件进行检查并进行大赛相关事项教育。

比赛过程中出现违规、违纪、舞弊等现象,经裁判组裁定取消大赛成绩。

2012会计职业技能实训综合(含五门课)答案

2012会计职业技能实训综合(含五门课)五河电大章祖华整理1 (单选题)(A会计核算)是会计的主要内容,是会计的基础。

2 (单选题)(B会计恒等式)既反映了会计要素间的基本数量关系,同时也是复式记账法的理论依据。

3 (单选题)(C利润)属于会计六要素之一,却不属于个人理财会计五要素之一。

4 (单选题)“待处理财产损溢”是一个(D.双重性质的账户)。

5 (单选题)“决策有用观”是一种关于(A会计目标)的观点。

6 (单选题)“未达账项”是指单位与银行之间由于结算凭证传递的时间不同而造成的(C.一方已经入账,而另一方尚未登记入账的账项)。

7 (单选题)“限额领料单”按其填制方法属于(B.累计凭证)。

8 (单选题)“应付账款”账户的期初余额为8000元,本期贷方发生额为12000元,期末余额为6000元,则该账户的本期借方发生额为(D14000元)。

9 (单选题)“资产=负债+所有者权益”这一会计恒等式的右端,两个因素的位置(A不能颠倒)。

10 (单选题)按照《企业财务会计报告条例》的规定,(企业负责人)对企业财务会计报告的真实性、完整性负责。

11 (单选题)按照历史成本原则,企业对资产、负债等项目的计量应当基于经济业务的(A实际交易价格)。

12 (单选题)按照账户的经济内容分类,“原材料”账户属于(A流动资产账户)。

13 (单选题)按照账户的用途和结构分类,“固定资产”账户属于(C.盘存帐户)。

14 (单选题)备查账簿是对某些在日记账簿和分类账簿中未能记载或记载不全的经济业务进行补充登记的账簿。

正确15 (单选题)财产清查是指通过对实物、现金的实地盘点和对银行存款、债权债务的核对,确定各项财产物资、货币资金、债权债务的实存数,以查明账存数与实存数是否相符的一种专门方法。

正确16 (单选题)财产清查中发现某种材料盘亏时,在报经批准处理以前应作会计分录为(借:待处理财产损溢贷:原材料)。

17 (单选题)财务管理的目标是(A股东财富最大化)。

会计技能大赛的试题及答案

会计技能大赛的试题及答案会计技能大赛试题一、单项选择题(每题2分,共20分)1. 会计的基本职能包括:A. 核算与监督B. 预测与决策C. 计划与控制D. 组织与领导2. 根据《企业会计准则》,下列哪项不是资产的特征?A. 企业拥有或控制的资源B. 预期会给企业带来经济利益C. 具有可计量性D. 具有实物形态3. 会计要素中,负债的确认条件不包括:A. 企业因过去事项形成的现时义务B. 该义务的履行会导致经济利益的减少C. 该义务的履行会导致资源的增加D. 该义务的履行会导致资源的流出4. 会计信息质量要求中,要求会计信息应具有:A. 及时性B. 重要性C. 可理解性D. 所有上述选项5. 会计政策变更的会计处理方法包括:A. 追溯调整法B. 未来适用法C. 直接调整法D. 以上都是二、多项选择题(每题3分,共15分)6. 会计核算的基本前提包括:A. 会计分期B. 货币计量C. 持续经营D. 企业主体7. 以下哪些属于会计估计变更?A. 存货计价方法的变更B. 固定资产折旧方法的变更C. 应收账款坏账准备的计提比例的变更D. 会计政策的变更8. 会计报表包括:A. 资产负债表B. 利润表C. 现金流量表D. 所有者权益变动表9. 会计信息使用者包括:A. 投资者B. 债权人C. 政府机构D. 企业管理层10. 会计监督的职能包括:A. 确保会计信息真实、完整B. 促进企业经济效益的提高C. 防止和纠正会计信息的失真D. 以上都是三、判断题(每题1分,共10分)11. 会计的基本假设是会计核算的前提条件。

()12. 会计核算的基本原则包括客观性、相关性、可比性等。

()13. 会计政策是指企业在会计核算中所采用的具体会计处理方法。

()14. 会计估计是指企业在缺乏精确信息的情况下,对不确定事项所做的判断。

()15. 会计报表附注是对会计报表的补充说明,不具有法律效力。

()四、简答题(每题5分,共10分)16. 简述会计核算的基本原则有哪些?17. 会计监督的目的是什么?五、案例分析题(每题15分,共15分)18. 某企业在年末进行存货盘点时,发现存货的实际成本为100万元,但市场价值为80万元。

会计大赛测试题答案及解析

会计大赛测试题答案及解析一、选择题1. 会计的基本职能是(C)。

A. 预测与决策B. 计划与控制C. 核算与监督D. 组织与管理解析:会计的基本职能是核算与监督,这是会计工作的核心,通过核算来记录和反映经济活动,通过监督来确保经济活动的合规性。

2. 资产负债表反映的是企业在某一特定日期的(A)。

A. 财务状况B. 经营成果C. 现金流量D. 利润分配解析:资产负债表是企业财务报表的一部分,它展示了企业在特定日期的资产、负债和所有者权益的情况,从而反映企业的财务状况。

3. 会计信息质量要求中,要求会计信息应具有(B)。

A. 及时性B. 可靠性C. 相关性D. 可比性解析:会计信息质量要求中,可靠性是最基本的要求,要求会计信息真实、准确、完整,能够真实反映企业的经济活动。

二、判断题1. 会计政策变更必须在会计报表附注中披露。

(正确)解析:根据会计准则,会计政策的变更属于重要会计估计和判断,需要在会计报表附注中进行披露,以便信息使用者了解变更对财务报表的影响。

2. 所有者权益变动表是反映企业所有者权益在一定会计期间内变动情况的报表。

(正确)解析:所有者权益变动表是财务报表的一部分,它详细列示了所有者权益在会计期间内的变动情况,包括资本投入、利润分配等。

三、简答题1. 简述会计要素的分类及其主要内容。

解析:会计要素分为资产、负债、所有者权益、收入、费用和利润六大类。

资产是企业拥有或控制的,预期会给企业带来经济利益的资源;负债是企业过去的交易或事项形成的,预期会导致经济利益流出企业的现时义务;所有者权益是企业所有者对企业净资产的权益;收入是企业在日常活动中形成的,会导致所有者权益增加的,与所有者投入资本无关的经济利益总流入;费用是企业在日常活动中发生的,会导致所有者权益减少的,与向所有者分配利润无关的经济利益总流出;利润是企业在一定会计期间内的经营成果,即收入减去费用后的净额。

四、计算题1. 某企业2019年12月31日的资产负债表显示,流动资产总额为100万元,流动负债总额为50万元,非流动资产总额为200万元,非流动负债总额为150万元。

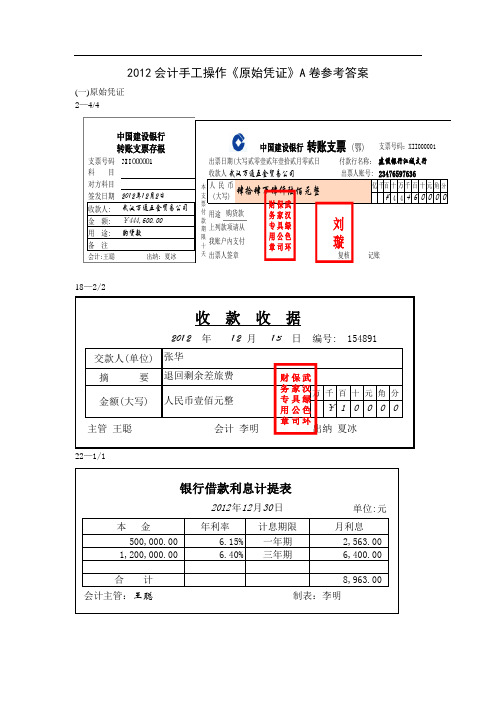

2012会计竞赛a卷题答案7

2012会计手工操作A卷《评分标准》

1、原始凭证18个×2分/张=36分

2、记账凭证(会计分录)36套×2分/套=72分

3、现金日记账12个数据×0.15分/数据=1.8分

4、银行存款日记账30个数据×0.15分/数据=4.5分

5、生产成本明细账(计算单)31个数据/张×0.2分/数据×2张=12.4分

6、科目汇总表(试算平衡表)52个空白处×0.3分/空白处=15.6分

7、资产负债表(资金平衡表)26个数据×0.3分/数据=7.8分

8、利润表(损益表)12个数据×0.3分/数据=3.6分

合计:153.7分

扣分规则:

一是:原始凭证、记账凭证,每错一张扣2分;

二是:现金日记账、银行存款日记账,每错一处扣0.15分;

三是:生产成本明细账,每错一处扣0.2分;

四是科目汇总表、资产负债表、利润表,每错一处扣0.3分。

会计技能大赛试题答案

会计技能大赛试题答案会计技能大赛试题答案所谓会计,就是把企业有用的各种经济业务统一成以货币为计量单位,通过记账、算账、报账等一系列程序来提供反映企业财务状况和经营成果的经济信息。

以下关于会计技能大赛试题答案是小编为各位读者们整理收集的,希望能给大家一个参考,欢迎阅读与借鉴。

会计技能大赛试题答案答案和解析一、单项选择题(1) :C【考点】会计系统软件【答案解析】一个完整的会计软件系统必定包括账务处理功能模块,其他功能模块直接或间接与它进行联系。

(2) :D实际成本法下,款项已经支付,但材料尚未收到时应该通过“在途物资”核算,在计划成本法下,应该通过“材料采购”来核算。

(3) :DD【解析】企业盘亏的固定资产应先通过“待处理财产损溢”科目核算,经报批准转销时,再转入“营业外支出”科目。

(4) :D劳务成本、生产成本、制造费用属于成本类科目,财务费用属于损益类科目。

因此,D选项正确。

(5) :B借贷记账法是以“借”或“贷”为记账符号的一种复式记账法。

(6) :B各单位保存的会计档案不得借出。

如有特殊需要,经本单位负责人批准,可以提供查阅或者复制,并办理登记手续。

因此,B选项正确。

(7) :B本题考核账簿的启用和保管。

年度终了,会计账簿暂由本单位财务会计部门保管一年,期满后,由财务会计部门变造清册移交本单位的档案部门保管。

(8) :C记账凭证账务处理程序根据记账凭证登记总账,汇总记账凭证账务处理程序根据各种汇总记账凭证登记总账,科目汇总表账务处理程序根据科目汇总表登记总分类账。

(9) :C在借贷记账法下“借”表示增加还是“贷”表示增加,是由会计科目所反映的经济内容决定的,即会计科目的性质决定的。

(10) :D其他三项税费都记入管理费用。

(11) :B(12) :C本题考核在科目汇总表账务处理程序的一般程序。

科目汇总表账务处理程序下,期末现金日记账、银行存款日记账和明细分类账的余额同有关的总分类账进行核对。

会计职业技能大赛试题及答案

会计职业技能大赛试题及答案一、单项选择题(每题1分,共10分)1. 会计的基本职能是()。

A. 核算与监督B. 计划与决策C. 组织与领导D. 协调与控制2. 会计要素中的资产,是指企业拥有或控制的()。

A. 货币资金B. 经济资源C. 存货D. 固定资产3. 会计核算的基本前提是()。

A. 持续经营B. 会计分期C. 货币计量D. 历史成本4. 会计信息质量要求中的谨慎性原则,要求企业在会计核算中()。

A. 及时确认收入B. 及时确认费用C. 只确认已实现的收入D. 只确认已实现的费用5. 会计科目的设置应遵循的原则是()。

A. 唯一性原则C. 可比性原则D. 灵活性原则6. 利润表中,主营业务收入属于()。

A. 营业外收入B. 投资收益C. 营业收入D. 营业外支出7. 会计报表中,资产负债表反映的是()。

A. 某一特定日期的财务状况B. 某一会计期间的经营成果C. 某一会计期间的现金流量D. 某一特定日期的现金流量8. 会计核算中,存货的计价方法不包括()。

A. 先进先出法B. 加权平均法C. 后进先出法D. 直线法9. 会计政策变更对会计报表的影响,需要进行()。

A. 追溯调整B. 重新分类C. 重新计量D. 重新编制10. 会计估计变更,是指由于()的变化而对会计估计进行的调整。

A. 会计政策B. 会计估计基础D. 会计方法二、多项选择题(每题2分,共10分)11. 会计核算的基本原则包括()。

A. 真实性原则B. 合法性原则C. 及时性原则D. 重要性原则12. 会计报表的使用者包括()。

A. 投资者B. 债权人C. 政府机构D. 企业管理者13. 会计核算中的收入确认条件包括()。

A. 收入的实现B. 收入的可计量性C. 收入的可预测性D. 收入的可回收性14. 会计报表的编制要求包括()。

A. 准确性B. 完整性C. 及时性D. 可比性15. 会计核算中的成本计算方法包括()。

A. 品种法B. 分步法D. 标准成本法三、判断题(每题1分,共5分)16. 会计核算的目的是为企业管理提供决策依据。

2012年全国高职组会计技能大赛团体赛样题及答案

(终稿)一、企业基本情况(一)公司注册资料公司注册名称:太原星牌餐桌有限公司公司注册地址:太原市虎峪区和平北路130号。

公司注册资本和法人代表:公司成立于2008年,由太原宏胜有限公司和黄明发个人投资成立,公司总注册资本为1000万元。

公司法人为黄明发,总经理为李成业。

公司经营范围:主要从事餐桌的生产和销售。

(二)公司账户资料1.基本存款账户中国工商银行太原晋源支行,账号:6222464654546445,行号:102161000197。

2.一般存款账户交通银行太原五一支行,账号:62224646541122303.专用存款账户中国工商银行太原晋源支行,住房公积金专用账户,账号622210**********4.证券资金账户及股东代码资金账号:15009486开户(股票)证券公司:山西证券万柏林营业部股东代码:沪A237473260(主)深0037267016(主)5.银行预留印鉴财务专用章法人名章(三)纳税登记资料国税:太原市虎峪区国家税务局,纳税登记号140102244212422,缴款账户:国家金库太原市虎峪支库,账号:31201321608111113143 地税:太原市虎峪区地方税务局,纳税登记号140102244212422,缴款账户:国家金库太原市虎峪支库(代理),账号:11028W9185780二、公司会计工作组织及分工公司单独设置财务部门,划分为会计主管、总账会计、成本会计、出纳四个工作岗位,具体分工如下:丁成功:会计主管,负责组织和领导公司的会计工作、编制财务预算、执行公司内部控制制度。

负责审核记账凭证、对账、编制财务报表、编制纳税申报表,负责组织财产清查,进行财务分析,负责登记除成本科目以外的其他科目明细账,负责保管财务专用章,负责组织会计档案的整理和管理。

万金龙:总账会计,办理下列业务:存货业务;往来业务;固定资产业务;无形资产业务;投资性房地产业务;销售业务(含销售费用核算);职工薪酬业务;税费计算、申报与核算;投资业务;筹资业务;财务费用核算;其他业务及营业外收支业务;经营成果形成及分配核算;负责编制除产品成本业务之外的其他业务的记账凭证;负责编制科目汇总表并登记总账;负责保管发票专用章。

2012会计竞赛a卷题答禀1

所得税计算表

2012 年 12 月

金额

备注

3,829,979.30 1-11月利润+12月利润

32,000.00 业务招待费超标

2,725.00 国债利息收入

3,859,254.30

0.25

964,813.58

964,813.58

837,434.00

127,379.58

制表: 李明

33—1/1

60,000.00 2.00%

1,200.00

部 门 房屋及建筑物 3,000,000.00 0.40% 12,000.00

小计

3,832,100.00

25,553.60

房屋及建筑物 1,200,000.00 0.40%

销售机构 办公设备

30,000.00 2.00%

4,800.00 600.00

小计

制单:李明

27—1/1

制造费用费用分配表

2012年12月

项目 分配对象

实际生产工时

分配率

办公桌 办公椅 合计

160 80

240 201.0833

审核:王聪

制单:李明

分配金额

32,173.33 16,086.67 48,260.00

28—2/3

车间名称:基本生产车间 成品名称:办公桌

产品成本计算单

2012年12月31日

20.77

812.84

月末在产品成本

65,866.91

8,003.70

审核: 王聪 备注:在产品完工程度60%,原材料生产开始时一次投入。

1,246.36

制表:李明

75,116.97

28—3/3

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(终稿)一、企业基本情况(一)公司注册资料公司注册名称:太原星牌餐桌有限公司公司注册地址:太原市虎峪区和平北路130号。

公司注册资本和法人代表:公司成立于2008年,由太原宏胜有限公司和黄明发个人投资成立,公司总注册资本为1000万元。

公司法人为黄明发,总经理为李成业。

公司经营范围:主要从事餐桌的生产和销售。

(二)公司账户资料1.基本存款账户中国工商银行太原晋源支行,账号:6222464654546445,行号:102161000197。

2.一般存款账户交通银行太原五一支行,账号:62224646541122303.专用存款账户中国工商银行太原晋源支行,住房公积金专用账户,账号622210**********4.证券资金账户及股东代码资金账号:15009486开户(股票)证券公司:山西证券万柏林营业部股东代码:沪A237473260(主)深0037267016(主)5.银行预留印鉴财务专用章法人名章(三)纳税登记资料国税:太原市虎峪区国家税务局,纳税登记号140102244212422,缴款账户:国家金库太原市虎峪支库,账号:31201321608111113143 地税:太原市虎峪区地方税务局,纳税登记号140102244212422,缴款账户:国家金库太原市虎峪支库(代理),账号:11028W9185780二、公司会计工作组织及分工公司单独设置财务部门,划分为会计主管、总账会计、成本会计、出纳四个工作岗位,具体分工如下:丁成功:会计主管,负责组织和领导公司的会计工作、编制财务预算、执行公司内部控制制度。

负责审核记账凭证、对账、编制财务报表、编制纳税申报表,负责组织财产清查,进行财务分析,负责登记除成本科目以外的其他科目明细账,负责保管财务专用章,负责组织会计档案的整理和管理。

万金龙:总账会计,办理下列业务:存货业务;往来业务;固定资产业务;无形资产业务;投资性房地产业务;销售业务(含销售费用核算);职工薪酬业务;税费计算、申报与核算;投资业务;筹资业务;财务费用核算;其他业务及营业外收支业务;经营成果形成及分配核算;负责编制除产品成本业务之外的其他业务的记账凭证;负责编制科目汇总表并登记总账;负责保管发票专用章。

马明哲:成本会计,负责产品成本核算、填制成本计算原始凭证,编制成本业务记账凭证,登记“生产成本”、“制造费用”明细账,编制成本报表,进行成本分析。

蒋涵如:出纳,负责办理库存现金、银行存款收款、付款业务;保管库存现金、有价证券及法人名章;登记库存现金、银行存款日记账;配合清查人员进行库存现金、银行存款清查。

三、公司会计核算方法及财务管理制度1.公司以人民币为记账本位币(核算中金额计算保留至分位),记账文字为中文。

会计核算采用科目汇总表核算形式。

2.公司为增值税一般纳税人,增值税税率为17%。

公司适用的城市维护建设税税率为7%,教育费附加征收率为3%。

公司营业税、车船使用税、房产税和土地使用税均按规定计算缴纳。

公司按规定代扣代缴个人所得税。

公司企业所得税税率为25%,并假设这一税率适用于未来可预见的期间,公司不享受其他优惠政策。

企业所得税的核算采用资产负债表债务法。

企业所得税缴纳采用按季预缴,按年汇算清缴的方式,公司以前年度的企业所得税假设已进行汇算。

不考虑除上述税费以外的其他税费。

3.公司原材料、周转材料采用计划成本法组织日常核算,材料成本差异率为综合差异率,材料成本差异率计算保留四位小数;库存商品采用实际成本法组织日常核算,发出库存商品计价采用全月一次加权平均法。

材料入库业务,于月末根据“收料单”编制“收料凭证汇总表”,汇总进行原材料、周转材料入库业务核算。

材料发出业务,于月末根据“领料单”编制“领料凭证汇总表”,汇总进行原材料、周转材料出库业务核算。

4.坏账损失的核算应收账款坏账损失采用备抵法核算,其他的应收款项不计提坏账准备。

公司对于应收账款金额占所有应收账款金额15%及以上的,视为单项金额重大的应收账款,在年末单独进行减值测试;如未来现金流量现值不低于原账面价值的,采用账龄分析法估计坏账损失。

对于应收账款金额占所有应收账款金额15%以下的,视为单项金额非重大的应收账款,采用账龄分析法估计坏账损失。

5.公司固定资产折旧采用年限平均法。

折旧年限:房屋建筑物为20年,车间机器设备为10年,运输设备为4年,管理设备为5年,所有固定资产的净残值率为4%。

假设公司固定资产折旧方法与折旧年限与税法规定一致。

6.公司按有关规定计算缴纳社会保险费和住房公积金。

基本社会保险及住房公积金按当地最低基数1677元作为计提基数,计提比例如下:基本养老保险为22%,企业承担14%,个人承担8%;医疗保险为10%,企业承担8%,个人承担2%;失业保险为3%,企业承担2%,个人承担1%;工伤保险为1%,全部由企业承担;生育保险为0.8%,全部由企业承担。

住房公积金为16%,单位承担10%,个人承担6%。

本公司由个人承担的社会保险费、住房公积金在缴纳时直接从“应付职工薪酬——工资”明细中冲销,不通过“其他应付款”账户进行核算。

7.公司职工福利费不预提,按实际发生金额列支;工会经费和职工教育经费分别按应付工资总额的2%、2.5%比例计提。

工会经费按月划拨给工会专户。

8.公司按月计提借款利息。

9.公司根据有关规定,每年按10%比例计提法定盈余公积,不计提任意盈余公积,计提法定盈余公积后的利润由公司决定如何分配。

10.公司采用品种法计算产品成本,成本项目为直接材料、直接人工和制造费用。

本月发生的直接材料费以本期投入生产产品数量为标准在各种产品之间进行分配,本月发生的直接人工和制造费用按实际生产工时在各种产品之间进行分配。

月末采用约当产量法分配在产品和完工产品成本,原材料在第一道工序开始一次投入,直接人工费用和制造费用完工程度按定额生产工时计算,各工序的完工程度按50%计算,本公司生产餐桌的工序及各工序的定额工时如下表所示:各分配率保留四位小数;成本计算中出现的尾差调整计入灰白色餐桌成本。

11.公司所在地具有活跃的房地产市场,房地产公允价值能够可靠计量,公司投资性房地产采用公允价值计量模式。

12.未列明的其他会计事项,公司根据现行《企业会计准则》的相关规定处理。

13.会计科目表三、2011年11月份相关账簿资料总账信息见纸质账簿记录。

部分明细账信息见下表:账户余额表其中:1—11月份利润总额4103990.00元。

11月份损益类账户发生额:四、2011年12月份经济业务内容1.1日,从工商银行借入借款(借款借据、借款合同)份。

第八条本协议自双方签字起即生效。

贷款方:中国工商银行太原晋源支行借款方:太原星牌餐桌有限公司法定代表人:吴鹏屿法定代表人:黄明发签订日期:2011年11月30日签订日期:2011年11月30日答案:总账科目明细科目借方贷方银行存款工商银行100000.00短期借款工商银行100000.002.1日,以网银从交通银行账户支付采购材料货款和运费,运费按采购材料数量进行分配。

(增值税专用发票、运费发票、电子银行转账凭证)答案:3.3日,支付行政部门电话费。

(发票、委托收款凭证)答案:4.3日,公司决定将一套办公用房用于对外出租,将该项固定资产转作投资性房地产,计提该房产本月折旧。

(折旧计算表)答案:5.3日,签订租赁合同,转出房产的账面价值。

(租赁合同、关于固定资产转作投资性房地产的决定)出租人:太原星牌餐桌有限公司代表(签字):黄明发日期:2011年12月3日太原星牌餐桌有限公司2011年12月3日答案:贷方489400.00450000.00104200.006.3日,收到出租房屋的租金。

(发票、进账单)答案:7.4日,向工商银行申请办理银行汇票,用以支付北京瑞景材料有限公司材料款。

(业务委托书回执、收费凭证)答案:8.4日,上月购进未入库、未付款的材料由于质量与合同不符,退回原供应商。

(发票、退货单)(本笔业务不用红字处理,编制反向会计分录)答案:9.4日,支付办理银行承兑汇票的手续费(收费单据、银行承兑协议)。

承兑银行:(公章)承兑申请人:(公章)法定代表人:吴鹏屿法定代表人:黄明发签订日期:2011年12月4日签订日期:2011年12月4日答案:10.5日,用银行承兑汇票购买需要安装的砂光机一台。

(发票、银行承兑汇票存根)答案:11.5日,用银行汇票采购原材料,多余款已退回。

(发票、银行汇票)答案:12.5日,计提本月高级管理人员房屋租赁费。

(合同复印件、租赁费计提表)出租人:太原汉捷有限公司承租人:太原星牌餐桌有限公司代表(签字):张杰儒代表(签字):黄明发日期:2011年2月22日日期:2011年2月22日答案:13.5日,支付高级管理人员租赁房屋的费用。

(发票、支票存根)答案:14.6日,通过银企税系统缴纳税费。

(电子缴税凭证3张)答案:16.6日,采购五金构件。

(发票、转账支票存根)答案:17.7日,购入股票,该股票近期准备出售。

(交割单)答案:18.8日,总经理李成业报销差旅费。

(差旅费报销单、飞机票2张、住宿发票、出租车票)答案:19.10日,通过网银发放工资。

(电子转账回单、批量代付清单)答案:20.10日,签发转账支票,支付上述购入砂光机的安装费。

(发票、支票存根)本题收款人信息见付款申请书,转账支票的支付密码为:1488-2647-0856-2637,银行行号:102161000197。

要求出纳人员办理下列业务:(1)手工填制转账支票与进账单,按制度要求加盖银行预留印鉴,并至银行柜台办理支票倒送手续。

(2)出纳人员持进账单回单至“供应商”台索取本题安装费发票,作为本题入账依据。

(3)出纳人员在计算机系统中填制“转账支票”的核心记载事项(计算机预置转账支票的未填事项)。

答案:21.11日,砂光机安装完毕,交付使用。

(固定资产验收单)答案:22.12日,通过银行交纳住房公积金。

(住房公积金计提表、住房公积金汇缴书、支票存根)答案:23. 12日,交纳社会保险费。

(社会保险费计提表、电子缴税回单)答案:24.13日,销售产品。

(发票、销售单、电子划汇收款回单)答案:25.13日,支付销售产品运费。

(发票、支票存根)答案:26.14日,支付广告费。

(发票、支票存根)答案:27.15日,支付到期商业汇票款项。

(托收凭证第五联)答案:旧计提表)答案:29.结转报废砂光机账面价值。

(报废单)答案:30.17日,收到砂光机变卖收入(发票、进账单)。