中山大学财务管理系统考试资料一

财务管理资料-中山大学精品课程基础会计学教案3

《基础会计学》授课教案第十三讲管控会计的概念和原则一、教学目的及要求1.掌握管控会计的定义2.了解管控会计在企业管控中的主要作用3.了解管控会计和财务会计之间的异同4.学会区分成本、费用和支出5.能够进行成本性态分析6.掌握机会成本、沉没成本、边际成本等概念7.掌握最基本的成本计算方式方法8.掌握费用分摊的基本程序和原则9.了解作业成本法的发展背景及主要合适的内容二、学时安排会计学专业:0学时非会计学专业:6 学时三、授课合适的内容引子前面十二章所学习的合适的内容偏重于财务会计1)请对财务会计的基本要点做一个总结:服务对象、工作范围、工作依据、……2)思考:财务会计所提供的信息能够满足企业内部经营管控的各项需要吗?如果不能,企业又是通过什么手段或者工具来获得这些信息呢?3)你听说过管控会计吗?(一)什么是管控会计?管控会计是现代会计信息相关系统中,体现预测、决策、规划、控制和责任考评等内部管控职能的范畴,是一个组织(或一个企业)管控决策支持相关系统(MDSS )的一个子相关系统;管控会计将现代化管控与会计融为一体,是一门新兴的边缘性学科,仍处在不断的发展和丰富之中;管控会计是为企业内部使用者提供有助于其正确进行经营决策和改善经营管控所需的管控信息的一种会计。

管控会计是为管控提供信息的一个会计分支,是企业管控信息相关系统的有机组成部分,它的作用表现在:1)为决策与计划提供信息,参与管控;2)协助指导与控制;3)制定激励目标;4)计量与评价绩效;5)为战略管控提供信息。

(二)管控会计与财务会计的比较分析管控会计与财务会计的相同点表现在:1)工作对象方面;2)信息来源方面;3)目标一致性方面。

管控会计与财务会计的不同点表现在:1)服务对象不同,但这一区别并不是绝对的;2)时间维度不同,财务会计属于报告型会计;而管控会计属于经营型会计;3)灵活性不同,二者在工作范围、工作依据、工作程序、工作方式方法等方面都有非常明显的不同;4)如果我们说财务会计是“历史学家”的话,管控会计就是“未来学家”。

中山大学本科 财务报表考试整理资料

一、单项选项题1、下列关于财务报表分析的论断错误的是:所有的财务比率均有一个最优值2、比较两家经营规模相差数倍的公司时,下列何种方法最佳?比较分析3、对于股东来说,下列判断正确的是:净资产报酬率越高越好4、2006年实施的会计准则取消存货后进先出法,对原采用后进先出法企业利润的影响是:取决于存货的价格变动趋势5、公司的速动比率为1.5,公司的应收帐款数额为:100万6、公司的产权比率为0.5,公司的长期负债为:100万7、假定题5、6的条件,公司的总资产收益率为;5%8、假定题5、6的条件,公司的总资产周转率为;29、公司的速动比率为:1.510、公司的资产负债率为:0.511、假定公司当年的净利润为100万元,公司的净资产收益率为;0.2512、作为债权人的公司供应商关注的企业财务状况重点是短期偿债能力13、对于股权投资者来说,下列判断正确的是:股东权益报酬率越高越好14、帕利普财务分析体系是以(可持续增长率)为中心,层层进行指标分解以形成指标体系:15、企业的管理者进行“大洗澡”的主要动机为提升企业未来的业绩16、富玲公司持有欧利纸浆公司超过40%的股份,假设欧利纸浆公司本年度获利达二亿元,且拟将利润的50%用来发放现金股利时,则对富玲公司有何影响?净资产收益率增加17、当所有者权益与负债各占50%时,企业经营风险与财务风险同时存在二、简答题1、请列举财务报表粉饰的动机(至少五点),并简述其对财务报表的影响。

答:粉饰财务报表的动机:1.报酬契约动机。

一般是通过契约规定高级管理人员的报酬,且将报酬与公司的经营业绩挂钩, 为获取更多报酬,上市公司管理层就会产生粉饰财务报表动机。

2.税收动机。

由于缴税是公司实实在在的现金流出,会计政策选择影响着公司的现金流量。

所以,上市公司有动机粉饰财务报表,以降低缴税额。

3.避免被停牌和摘牌的动机。

上市公司经营若出现很小的亏损也会产生很大的负面影响。

随着《亏损上市公司暂停上市和终止上市实施办法》的施行,那些濒临亏损边缘的上市公司被停牌或摘牌的危险日益显露出来。

《财务管理学》试题及答案

财务管理的战略环境:包括企业的战略目标、战略规划、战略实施等,这些因素对企业的财务管理有着重要的影响。

03

财务分析

财务分析的方法:比较分析法、比率分析法、趋势分析法、结构分析法、因素分析法财务分析的指标:偿债能力指标、营运能力指标、盈利能力指标、发展能力指标 以下是用户提供的信息和标题: 我正在写一份主题为“《财务管理学》试题及答案”的PPT,现在准备介绍“财务管理的目标”,请帮我生成“企业价值最大化”为标题的内容 企业价值最大化以下是用户提供的信息和标题:我正在写一份主题为“《财务管理学》试题及答案”的PPT,现在准备介绍“财务管理的目标”,请帮我生成“企业价值最大化”为标题的内容企业价值最大化定义:企业价值最大化是指通过合理经营,采取最优的财务政策,在考虑资金的时间价值和风险报酬的情况下,不断增加企业财富,使企业总价值达到最大。特点:考虑时间价值和风险报酬,强调股东财富最大化,兼顾其他利益相关者利益。实现途径:合理经营、采取最优的财务政策、不断增加企业财富。

筹资风险与风险管理

筹资风险的种类:债务筹资风险、股权筹资风险等

筹资风险的影响因素:宏观经济环境、行业发展趋势、企业自身经营状况等

风险管理策略:合理规划债务结构、降低资金成本、加强资金管理等

风险管理措施:建立风险预警机制、制定应急预案、加强内部控制等

05

投资管理

投资决策方法与评估指标

风险评估:敏感性分析、概率分析、风险调整后的净现值等

财务管理的职能:包括财务预测、财务决策、财务计划、财务控制和财务分析等。 以上内容仅供参考,具体内容可以根据您的需求进行调整优化。

财务管理的环境与影响因素

中山大学财务管理考试资料八

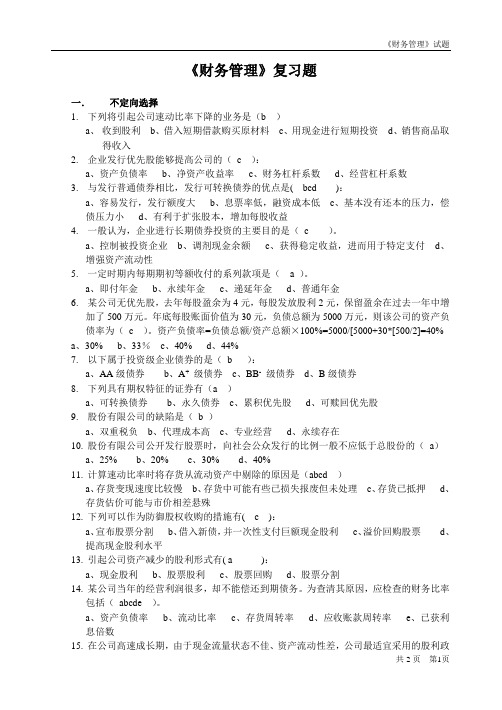

一.不定向选择1. 下列将引起公司速动比率下降的业务是(b )a、收到股利b、借入短期借款购买原材料c、用现金进行短期投资d、销售商品取得收入2. 企业发行优先股能够提高公司的(c ):a、资产负债率b、净资产收益率c、财务杠杆系数d、经营杠杆系数3. 与发行普通债券相比,发行可转换债券的优点是( bcd ):a、容易发行,发行额度大b、息票率低,融资成本低c、基本没有还本的压力,偿债压力小d、有利于扩张股本,增加每股收益4. 一般认为,企业进行长期债券投资的主要目的是(c )。

a、控制被投资企业b、调剂现金余额c、获得稳定收益,进而用于特定支付d、增强资产流动性5. 一定时期内每期期初等额收付的系列款项是( a )。

a、即付年金b、永续年金c、递延年金d、普通年金6. 某公司无优先股,去年每股盈余为4元,每股发放股利2元,保留盈余在过去一年中增加了500万元。

年底每股账面价值为30元,负债总额为5000万元,则该公司的资产负债率为(c )。

资产负债率=负债总额/资产总额×100%=5000/[5000+30*[500/2]=40%a、30%b、33%c、40%d、44%7. 以下属于投资级企业债券的是(b ):a、AA级债券b、A+级债券c、BB-级债券d、B级债券8. 下列具有期权特征的证券有(a )a、可转换债券b、永久债券c、累积优先股d、可赎回优先股9. 股份有限公司的缺陷是(b )a、双重税负b、代理成本高c、专业经营d、永续存在10. 股份有限公司公开发行股票时,向社会公众发行的比例一般不应低于总股份的(a)a、25%b、20%c、30%d、40%11. 计算速动比率时将存货从流动资产中剔除的原因是(abcd )a、存货变现速度比较慢b、存货中可能有些已损失报废但未处理c、存货已抵押d、存货估价可能与市价相差悬殊12. 下列可以作为防御股权收购的措施有( c ):a、宣布股票分割b、借入新债,并一次性支付巨额现金股利c、溢价回购股票d、提高现金股利水平13. 引起公司资产减少的股利形式有( a ):a、现金股利b、股票股利c、股票回购d、股票分割14. 某公司当年的经营利润很多,却不能偿还到期债务。

备考2023年广东省中山市注册会计财务成本管理真题(含答案)

备考2023年广东省中山市注册会计财务成本管理真题(含答案)学校:________ 班级:________ 姓名:________ 考号:________一、单选题(10题)1.某公司持有有价证券的平均年利率为5%,公司的现金最低持有量为1500元,现金余额的最优返回线为8000元。

如果公司现有现金20000元,根据现金持有量随机模型,此时应当投资于有价证券的金额是()元。

A.A.0B.650OC.12000D.185002.甲公司正在编制下一年度的生产预算,期末产成品存货按照下季度销量的1O%安排。

预计一季度和二季度的销售量分别为150件和200件,一季度的预计生产量是( )件。

A.145B.150C.155D.1703.第1题下列关于财务目标的说法正确的是()。

A.主张股东财富最大化意思是说只考虑股东的利益B.股东财富最大化就是股价最大化或者企业价值最大化C.股东财富的增加可以用股东权益的市场价值来衡量D.权益的市场增加值是使企业为股东创造的价值4.在对企业价值进行评估时,下列说法中不正确的是( )。

A.实体现金流量是企业可提供给全部投资人的税后现金流量B.实体现金流量=营业现金毛流量一经营营运资本增加一资本支出C.实体现金流量=税后经营利润+折旧与摊销一经营营运资本增加一资本支出D.实体现金流量=股权现金流量+税后利息费用5.下列关于财务管理基本理论的说法中,不正确的是()A.现金流量理论是关于现金、现金流量和自由现金流量的理论B.价值评估理论是关于内在价值、净增加值和价值评估模型的理论C.投资组合是投资于若干种证券构成的组合,它能降低系统性风险D.资本结构是指公司各种长期资本的构成及比例关系6.某企业去年的税后经营净利率为5.73%,净经营资产周转次数为2.17;今年的税后经营净利率为4.88%,净经营资产周转次数为2.88,去年的税后利息率为6.5%,今年的税后利息率为7%。

若两年的净财务杠杆相同,今年的权益净利率比去年的变化趋势为()。

期末财务管理学试题及参考答案

财务管理学试卷及参考答案一、单项选择题(每小题1分,共20分)1、财务管理是人们利用价值形式对企业的( D)进行组织和控制,并正确处理企业与各方面财务关系的一项经济管理工作。

A、劳动过程B、使用价值运动C、物质运物D、资金运动2、影响企业经营决策和财务关系的主要外部财务环境是BA、政治环境B、经济环境C、国际环境D、技术环境3、企业资金中资本与负债的比例关系称为BA、财务结构B、资本结构C、成本结构D、利润结构4、按时价或中间价格发行股票,股票的价格低于其面额,称为BA、等价发行B、折价发行C、溢价发行D、平价发行5、债券发行时,当票面利率与市场利率一致AA、等价发行债券B、溢价发行债券C、折价发行债券D、平价发行债券6、企业愿意向客户提供商业信用所要求的关于客户信用状况方面的最低标准,称为CA、信用条件B、信用额度C、信用标准D、信用期限7、企业库存现金限额一般为( C)的零星开支量。

A、3天B、5天C、3-5天D、15天8、企业应收货款10万元,其信用条件为“3/10,n/30”本企业在第十七天内收回货款,其实际收到货款额应为:DA、9,700元B、7,000元C、9,300元D、1000,000元9、由于劳动生产率提高和社会科学技术的进步而引起的固定资产的原始价值贬值,称为BA、自然损耗B、无形损耗C、有形损耗D、效能损耗10、生产中耗费的机器设备、房屋、建筑物的价值,以(C)计入产品成本。

A、物料消耗B、管理费用C、折旧费D、直接材料11、企业对外销售产品时,由于产品经营和品种不符合规定要求,而适当降价,称作 CA、销售退回B、价格折扣C、销售折让D、销售折扣12、某企业准备上马一个固定资产投资工程,有效使用期为4年,无残值,总共投资120万元。

其中一个方案在使用期内每年净利为20万元,年折旧额30万元,该工程的投资回收期为CA、4年B、6年C、2.4年D、3年13、某企业1995年末的资产负债表反映,流动负债为219,600元,长期负债为175,000元,流动资产为617,500元,长期投资为52,500元,固定资产净额为538,650元。

中山大学会计自测题

中山大学会计自测题第一讲导论自测题判断题1.任何一个单位,也无论其规模大小,都应当设立专门的会计岗位。

2.会计最初的萌芽,可以上溯到人类社会初期文字的起源。

3.经济学达尔文主义是指市场通过竞争,淘汰那些没有效率的企业或行为。

4.经济人是指人的所有行为都是为了经济利益最大化。

5.企业内各个成员之间的信任问题,必须要通过会计来解决。

6.复式簿记产生于意大利,它是由卢卡·帕乔利于1494年创造的。

7.由于1929~1933年美国证券市场崩溃,美国国会通过了《证券法》,明确要求所有上市公司的年度报告必须经过审计,审计因此而产生。

8.只有资本市场出现后,财务管理学科才得以形成。

9.互联网的应用,对会计学的影响主要体现在年报由纸质文本传递转向电子文本传递。

10.企业组织内部的会计工作岗位是按照相关法规要求设立的,因而,不同企业的同一个会计工作岗位(如财务总监),其职能是相同的。

第二讲会计事项与会计恒等式自测题选择题1. 专利权属于会计科目中的( )类科目。

A.资产 B.负债 C.收入 D.所有者权益2.企业赊销购买汽车一辆,价值20万元,这项业务属于( )种经济业务。

A.资产项目之间此增彼减 B.权益项目之间的此增彼减B.资产项目和权益项目同时增加 D.资产项目和权益项目同时减少3.企业的净资产如果为负数,表示( )A.资产总额一定是负数B.负债总额大于所有者权益总额C. 负债总额大于资产总额D. 净利润一定是负数4.以下各项目属于资产的有( )A.预付账款 B.应付工资 C.短期借款 D.实收资本5.以下各项目属于流动资产的有( )A.运货汽车 B.银行存款 c.专利权 D.开办费6.利润是企业一定期间的( )A.收入与费用相抵额B.期末所有者权益与期初所有者权益相抵额C.增加所有者权益的因素D.归所有者共同享有的增加额7.企业拥有或控制的能以货币计量的经济资源是( )A.融资租入固定资产B.公司内的湖C.公司持有的本公司的股票D.公司寄存在商店的货物8.某企业资产总额30万元,当发生以下业务后:(1)用银行存款购买材料2万元;(2)用银行存款归还欠款1万元;(3)接受投资资产5万元;(4)取得借款3万元存入银行;(5)收回应收款O.5万元存入银行.其权益总额为( )A.35.5万元 B.37.5万元 c.36.5万元 D.37万元9.企业接受捐赠后,会引起( )A.资产增加,所有者权益减少 B.资产增加,所有者权益增加C.资产减少,负债增加 D.资产增加,负债减少10.某企业资产总额为100万元,发生下述三笔经济业务后:(1)向银行借款10万元存入银行;(2)用银行存款偿还应付账款5万元;(3)收回应收账账款2万元存入银行。

财务管理学试题及答案

财务管理学试题及答案一、选择题1. 下列哪个不是财务管理的基本功能?A. 投资决策B. 融资决策C. 分配决策D. 售后服务决策答案:D2. 以下哪个是财务管理的核心目标?A. 最大化销售额B. 最大化股东财富C. 最大化员工福利D. 最大化市场份额答案:B3. 财务分析可以帮助企业做出以下哪种决策?A. 产品定价决策B. 人员招聘决策C. 市场扩张决策D. 竞争对手分析决策答案:A4. 负债率是指企业资产负债表上的负债总额与什么的比率?A. 资产总额B. 所有者权益C. 销售收入D. 股东权益答案:A5. 现金流量表反映了企业一段时间内的什么情况?A. 资产状况B. 负债情况C. 经营活动现金流量D. 投资活动现金流量答案:C二、填空题1. 资产=负债+()答案:所有者权益2. 财务杠杆是指企业使用()融资的情况下获得的收益率高于借款利率的情况。

答案:借款3. 财务风险是指企业的()变动可能会对企业经营状况和盈利能力产生的不利影响。

答案:盈利能力4. 现金流量表分为()种类。

答案:三5. ROI(Return on Investment)是指投资回报率,计算公式为()。

答案:净利润/投资额三、简答题1. 请简要说明财务分析的意义及其应用范围。

财务分析是指通过对企业财务数据的分析,以揭示企业的财务状况、盈利能力、偿债能力和运营能力等情况的一种方法。

它的意义在于帮助企业了解自己的财务状况,并据此做出合理的决策。

财务分析的应用范围广泛,包括但不限于以下几个方面:- 对内决策:通过财务分析,企业可以评估自身的盈利能力和偿债能力,从而制定合理的经营和财务策略。

- 股东投资决策:通过财务分析,股东可以了解企业的财务状况和盈利能力,从而判断是否值得投资。

- 金融机构评估:金融机构在批准贷款或发行债券时,往往会对企业的财务状况进行评估,财务分析是其中的重要手段。

- 竞争对手分析:通过对竞争对手的财务数据进行分析,企业可以了解其盈利能力和经营状况,从而制定相应的竞争策略。

中山大学财务管理专题复习资料汇总

10级《财务管理专题》复习

第一部分:重要概念与知识点

一、重要概念

财务导向、财务管理体制、财务管理机制、BPR、估价(Valuation)、定价(Pricing)、EVA 、期权、财务政策、财务风险预警、资本运营、MBO、债务重组、BOT

二、重点知识点

1、财务管理在企业管理中的地位

2、财务管理体制

3、财务管理机制

4、估价方法

5、财务风险

6、信用政策

7、融资规划

8、非效率投资(过度投资与投资不足)

9、并购防御(反并购)

10、MBO

11、BOT

第二部分题型与分值

一、名词解释(每题4分,共16分):

二、单项选择(每题1.5分,共12分):

三、多项选择(每题2分,共10分):

四、判断下列说法正误,并简要说明其理由(每题6分,共12分):

五、简述题(每题15分,共30分):

六、实务分析题(20分):。

中山大学会计学专业研究生考试微观经济学与财务管理试题1

考试科目: 微观经济学与财务管理招生专业: 会计学微观经济学部分1. (15分)假设某甲的效用为U=x3表示他为别人提供的服务数量,每单位耗时2小时;y表示他为自己提供的服务数量,每单位耗时1小时;他每天有12小时休息而不工作。

(1)他将为别人和自己分别工作多少小时?(2)他的总效用、边际效用分别是多少?时间的边际效用是多少?检验戈森第二定理是否成立。

(3)如果他助人为乐,是一个彻底的利他主义者(即全部时间都用来为别人工作),给出一种可能的效用函数(修改原来的效用函数)。

(4)如果某乙的效用函数为U=3,你更愿意与某甲和某乙中的哪一个人共事?为什么?2. (15分)给定生产函数为产出、L分别为资本和劳动的投入量。

(1)证明该企业规模收益不变;(2)资本和劳动的边际产量为多少?(3)劳动对资本的边际技术替代率是多少?(4)证明资本和劳动的产出弹性之和等于1。

(5)把这个企业分为两个相同的企业,分立之后产出之和与原企业的产出有什么变化?详细写出演算过程。

3. (20分)假定一个企业的边际成本和平均成本相等,均为C,需求曲线为Q=,(e<-1),请解答下列问题:(1)需求价格弹性是多少?(2)如果市场是完全竞争的,产品价格如何?如果市场是垄断的,产品价格如何?(3)当价格为P0时,消费者剩余是多少?(4)垄断和完全竞争两种市场条件下的消费者剩余之比是多少?(5)在2和e趋向于-1的情况下,上述(4)的分别为多少?用微观经济学原理解释原因。

(6)垄断市场条件下的垄断利润πm为多少?与完全竞争条件下消费者剩余之比为多少=-2时这一比率为多少?经济学含义是什么?财务管理部分(1)问:(2)如果你将50000元资金的30%投资于股票X,70%投资于股票Y,你的投资组合的期望收益率和标准差应为多少?(2)假定上述投资组合是一个有效组合( ),如果你想使50000元的投资获得12的期望收益率,你应该如何分配你的投资?2. (本题6分)下面两个图上标出了若干个点,·B·c·e0 1 σ根据下列投资组合的描述,分别找出它们在上述两图上(资本市场线、证券市场线)反映的点(直接将点的名字,如,写在答题纸上)。

中山大学《财务管理》期考试题与答案(A)

中山大学管理学院《财务管理》期末考试试题(A)姓名班级学号成绩注意:所有回答均写在答题纸上。

《中山大学授予学士学位工作细则》第六条规定:"考试作弊不授予学士学位。

"一、填空题(每空1分,共10分)1.债券的收益率与债券到期期限之间的关系,称为利率的()。

其中有一解释理论认为,长期债券的利率应该高于短期债券的利率,原因在于短期证券的流动性较高,该理论被称为()。

2.资本结构中的权衡理论在考虑负债的利益的同时,也考虑由此带来的两项重要成本,它们分别是()、()。

3.()是一种选择权,其持有者拥有在给定时间范围内以固定价格(执行价格)买入已确定数量的股票的权利。

4.在一定时期内每期相等金额的收付款项,叫做()。

5.在大多数资本预算决策中,重点评价的对象是(),而不是会计报告的利润。

6.企业实际产销量超出保本点产销量越多,经营杠杆系数就越()。

7.你向银行借了100000元,你对全部借款额支付了8%的利息的同时又被要求20%的补偿性余额,你借款的实际利率为()。

8.根据股利所得税率与资本利得税率的差异来解释股利支付与公司价值关系的理论称为()。

二、单项选择题(每小题1分,共20分):1.总资产报酬率( )利息率的情况下,借入资金越多,企业自有资金收益率越低。

A.高于;B.低于;C.等于;D.不确定2.只要企业存在固定成本,那么经营杠杆系数必()。

A .恒大于1 ; B. 与销售量成反比; C. 与固定成本成反比;D. 与风险成反比3.某企业向银行借款1000万元,年利率6%,半年复利一次。

该项借款的实际利率是()。

A、6.13%B、12%C、3%D、6.09%4.对投资项目内含报酬率的大小不产生影响的因素是()。

A、投资项目的原始投资B、投资项目的现金流量C、投资项目的项目计算期D、投资项目的设定折现率5. 通常情况下,企业持有现金的机会成本()。

A、与现金余额成反比B、与有价证券的利息率成正比C、与持有时间成反比D、是决策的无关成本6.可以用于衡量长期偿债能力的指标有()A.流动比率;B。

中山大学财务管理系统考试资料一

《财务管理学》复习大纲一、课程简介《财务管理学》是财务管理、会计学、工商管理、财政学以及相关的经济管理专业的专业必修课。

本课程教学的主要内容是介绍企业(公司)财务管理的基本理论、基本方法和基本技能。

包括:企业财务管理的基本内容、企业财务管理的目标、企业财务管理的价值观念、企业筹资管理、企业投资管理和企业收益分配管理等。

通过本课程的学习,目的是让学生掌握企业财务管理的理论结构与体系,掌握各种财务活动下的具体管理理论和方法。

二、课程重点章节简介《财务管理学》课程重点章节包括:目录第一章总论第一节财务管理的概念第二节财务管理的目…标第三节财务管理的原则?第四节财务管理的方法?第二章财务管理的价值观念第一节时间价值第二节风险报酬第三节利息率第四节证券估价第三章财务分析第一节财务分析概述第二节企业偿债能力分析第三节企业营运能力分析第四节企业获利能力分析第五节企业财务状况的趋势分析第六节企业财务状况的综合分析第四章长期筹资概论第一节企业筹资的动机与要求第二节企业筹资的类型第三节企业筹资环境第四节筹资数量的预测I ____ ___ ___ —_____ ——_ —____ ___ — _____ __ ________ —___ __ ——___ —____ —— _____ —__ __ —____ ___ ——_ —____ ——__ —____ ___ ——_ —— _ —____ — ____ __ __|《财务管理学》复习大纲一、课程简介《财务管理学》是财务管理、会计学、工商管理、财政学以及相关的经济管理专业的专业必修课。

本课程教学的主要内容是介绍企业(公司)财务管理的基本理论、基本方法和基本技能。

包括:企业财务管理的基本内容、企业财务管理的目标、企业财务管理的价值观念、企业筹资管理、企业投资管理和企业收益分配管理等。

通过本课程的学习,目的是让学生掌握企业财务管理的理论结构与体系,掌握各种财务活动下的具体管理理论和方法。

中山大学财务管理期末试卷(英语)2

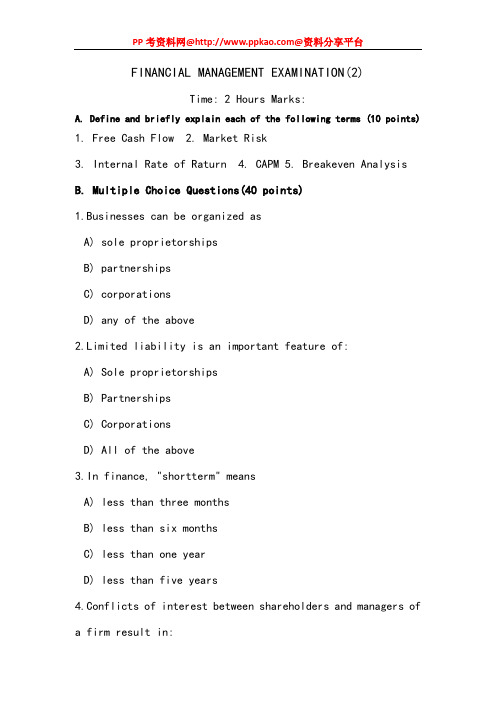

FINANCIAL MANAGEMENT EXAMINATION(2)Time: 2 Hours Marks:A. Define and briefly explain each of the following terms (10 points)1. Free Cash Flow2. Market Risk3. Internal Rate of Raturn4. CAPM5. Breakeven AnalysisB. Multiple Choice Questions(40 points)1.Businesses can be organized asA) sole proprietorshipsB) partnershipsC) corporationsD) any of the above2.Limited liability is an important feature of:A) Sole proprietorshipsB) PartnershipsC) CorporationsD) All of the above3.In finance, "shortterm" meansA) less than three monthsB) less than six monthsC) less than one yearD) less than five years4.Conflicts of interest between shareholders and managers ofa firm result in:A) Principalagent problemB) Increased agency costsC) Both A and BD) None of the above5.The financial goal of a corporation is to:A) Maximize salesB) Maximize profitsC) Maximize the value of the firm for the shareholdersD) Maximize managers' benefits6.If the present value of $480 expected to be received one year from today is $400,what is the discount rate?A) 10%B) 20%C) 30%D) None of the above7.If the present value of a cash flow generated by an initial investment of $100,000 is$120,000, what is the NPV of the project?A) $120,000B) $20,000C) $100,000D) None of the above8.There are two reasons for discounting future cash flow. They are:A) A dollar today is worth more than a dollar tomorrow (for positive interest rates)B) A safe dollar is worth more than a risky oneC) The value of a dollar is changing all the timeD) A and B above9.The financial goal of a corporation is to:A) Minimize stockholder wealthB) Maximize profitC) Maximize value of the corporation to the stockholdersD) None of the above10.The variance or standard deviation is a measure of:A) Total riskB) Unique riskC) Market riskD) None of the above11.If the present value of the cash flow X is $200, and the present value cash flow Y $150, than the present value of the combined cash flow is:A) $200B) $150C) $50D) $35012.What is the present value of $10,000 per year perpetuity at an interest rate of 5%?A) $10,000B) $100,000C) $200,000D) None of the above13.An annuity is defined asA) Equal cash flows at equal intervals of time foreverB) Equal cash flows at equal intervals of time for a specific periodC) Unequal cash flows at equal intervals of time foreverD) None of the above14. If the present annuity factor is 3.89, what is the present value annuity factor for anequivalent annuity due if the interest rate is 9%?A) 3.57B) 4.24C) 3.89D) None of the above.15.The value of a common stock today depends on:A) Number of shares outstanding and the number of shareholdersB) The Wall Street analystsC) The expected future dividends and the discount rateD) Present value of the future earnings per share16. Super Computer Company's stock is selling for $100 per share today. It is expected that this stock will pay a dividend of 5 dollars per share, and then be sold for $120 per share at the end of one year. Calculate the expected rate of return for the shareholders.A) 20%B) 25%C) 10%D) 15%17.Mcom Co. is expected to pay a dividend of $4 per share at the end of year one and the dividends are expected to grow at a constant rate of 4% forever. If the current price of the stock is $25 per share calculated the required rate of return or the market capitalization rate for the firms' stock.A) 4%B) 16%C) 20%D) None of the above.18.Which of the following investment rules does not use the time value of the money concept?A) The payback periodB) Internal rate of returnC) Net present valueD) All of the above use the time value concept19.The net present value of a project depends upon:A) forecasted cash flows and opportunity cost of capitalB) manager's tastes and preferencesC) company's choice of accounting methodD) all of the above20.The main advantage of the payback rule is:A) Adjustment for uncertainty of early cash flowsB) It is simple to useC) Does not discount cash flowsD) Both A and CC. True/False Questions(20 points)T F 1.One distinctive feature of a corporation is that there is no separation of ownership and control.T F 2.In a sole proprietorship, the owner is also the manager, and hence, agencycosts are at a minimum.T F 3.The discount rate, hurdle rate or opportunity cost ofcapital all mean the same.T F 4.The rate of return on a perpetuity is equal to the cash flow divided by the price.T F 5.The relationship between nominal interest rate and real interest rate is given by: 1 + rnominal = (1 +rreal)(1+inflation rate)T F pound interest assumes that you are reinvesting the interest payments at the rate of return.T F 7.At each point in time, all securities in an equivalentrisk class are priced to offer the same expected return.T F 8.The payback rule gives equal weight to all cash flows before the payback date and zero weight to subsequent cash flows.T F 9.The IRR rule states that firms should accept any project offering an internal rate of return in excess of the cost of capital.T F 10.Do not forget to include interest and dividend payments when calculating the project's cash flow.T F 11.Depreciation acts as a tax shield in reducing the taxes.T F 12.Risk premium is the difference between the securityreturn and the Treasury bill return.T F 13.Diversification reduces risk because prices of different securities do not move exactly together.T F 14.Beta of a welldiversified portfolio is equal to the value weighted average beta of the securities included in the portfolio.T F 15.Investors are mainly concerned with those risks that can be eliminated through diversification.T F 16.The company cost of capital is the correct discount rate for any project undertaken by the company.T F 17.Risky projects can be evaluated by discounting certainty equivalent cash flows at the riskfree interest rate. T F 18.Risky projects can be evaluated by discounting the expected cash flows at a riskadjusted discount rate.T F 19.Firms that break even on an accounting basis are really losing the opportunity cost of capital on their investments.T F 20.Projects with high fixed costs have higher breakeven points.D. Answer the following questions (30 points)1. Respond to the following comment: “It's all very well telling companies to maximize net present value, but ‘netpresent value’ is just an abstract notion. What I tell my managers is that profits are what matters and It's profits that we're going to maximize.”2. What is the net present value rule? What is the rate of return rule? Do the two rules give the same answer?3. “Diversification reduces risk. Therefore corporations ought to favor capital investments with low correlations with their existing lines of business.” True or false? Why?4. A common stock will pay a cash dividend of $4 next year. After that, the dividends are expected to increase indefinitely at 4 percent per year. If the discount rate is 14 percent, what is the PV of the stream of dividend payment?5. A portfolio contains equal investments in 10 stocks. Four have a beta of 1.0; three have a beta of 1.2; the remainder has a beta of 1.4. What is the portfolio beta?6. Fama and French have proposed a threefactor model for expected returns. What are the three factors?。

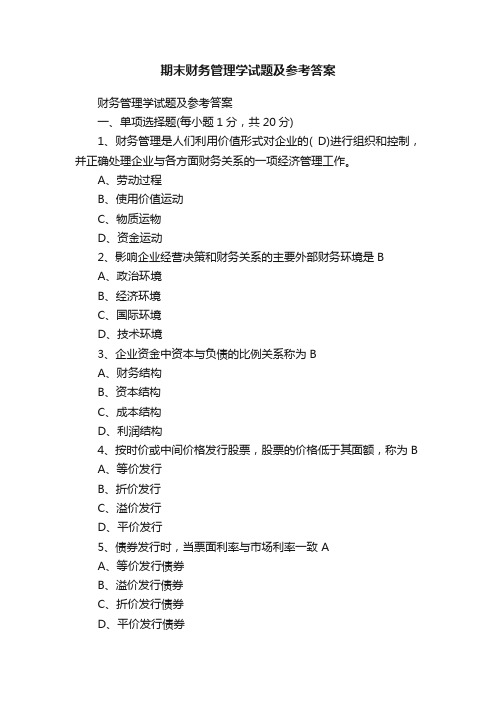

期末财务管理学试题及参考答案

期末财务管理学试题及参考答案财务管理学试题及参考答案一、单项选择题(每小题1分,共20分)1、财务管理是人们利用价值形式对企业的( D)进行组织和控制,并正确处理企业与各方面财务关系的一项经济管理工作。

A、劳动过程B、使用价值运动C、物质运物D、资金运动2、影响企业经营决策和财务关系的主要外部财务环境是BA、政治环境B、经济环境C、国际环境D、技术环境3、企业资金中资本与负债的比例关系称为BA、财务结构B、资本结构C、成本结构D、利润结构4、按时价或中间价格发行股票,股票的价格低于其面额,称为BA、等价发行B、折价发行C、溢价发行D、平价发行5、债券发行时,当票面利率与市场利率一致 AA、等价发行债券B、溢价发行债券C、折价发行债券D、平价发行债券6、企业愿意向客户提供商业信用所要求的关于客户信用状况方面的最低标准,称为CA、信用条件B、信用额度C、信用标准D、信用期限7、企业库存现金限额一般为( C)的零星开支量。

A、3天B、5天C、3-5天D、15天8、企业应收货款10万元,其信用条件为“3/10,n/30”本企业在第十七天内收回货款,其实际收到货款额应为:DA、9,700元B、7,000元C、9,300元D、1000,000元9、由于劳动生产率提高和社会科学技术的进步而引起的固定资产的原始价值贬值,称为BA、自然损耗B、无形损耗C、有形损耗D、效能损耗10、生产中耗费的机器设备、房屋、建筑物的价值,以(C)计入产品成本。

A、物料消耗B、管理费用C、折旧费D、直接材料11、企业对外销售产品时,由于产品经营和品种不符合规定要求,而适当降价,称作CA、销售退回B、价格折扣C、销售折让D、销售折扣12、某企业准备上马一个固定资产投资项目,有效使用期为4年,无残值,总共投资120万元。

其中一个方案在使用期内每年净利为20万元,年折旧额30万元,该项目的投资回收期为CA、4年B、6年C、2.4年D、3年13、某企业1995年末的资产负债表反映,流动负债为219,600元,长期负债为175,000元,流动资产为617,500元,长期投资为52,500元,固定资产净额为538,650元。

中山大学金融系专业财务管理考试内部试题

《财务管理》复习题一.不定向选择1. 下列将引起公司速动比率下降的业务是(b )a、收到股利b、借入短期借款购买原材料c、用现金进行短期投资d、销售商品取得收入2. 企业发行优先股能够提高公司的(c ):a、资产负债率b、净资产收益率c、财务杠杆系数d、经营杠杆系数3. 与发行普通债券相比,发行可转换债券的优点是( bcd ):a、容易发行,发行额度大b、息票率低,融资成本低c、基本没有还本的压力,偿债压力小d、有利于扩张股本,增加每股收益4. 一般认为,企业进行长期债券投资的主要目的是(c )。

a、控制被投资企业b、调剂现金余额c、获得稳定收益,进而用于特定支付d、增强资产流动性5. 一定时期内每期期初等额收付的系列款项是( a )。

a、即付年金b、永续年金c、递延年金d、普通年金6. 某公司无优先股,去年每股盈余为4元,每股发放股利2元,保留盈余在过去一年中增加了500万元。

年底每股账面价值为30元,负债总额为5000万元,则该公司的资产负债率为(c )。

资产负债率=负债总额/资产总额×100%=5000/[5000+30*[500/2]=40%a、30%b、33%c、40%d、44%7. 以下属于投资级企业债券的是(b ):a、AA级债券b、A+级债券c、BB-级债券d、B级债券8. 下列具有期权特征的证券有(a )a、可转换债券b、永久债券c、累积优先股d、可赎回优先股9. 股份有限公司的缺陷是(b )a、双重税负b、代理成本高c、专业经营d、永续存在10. 股份有限公司公开发行股票时,向社会公众发行的比例一般不应低于总股份的(a)a、25%b、20%c、30%d、40%11. 计算速动比率时将存货从流动资产中剔除的原因是(abcd )a、存货变现速度比较慢b、存货中可能有些已损失报废但未处理c、存货已抵押d、存货估价可能与市价相差悬殊12. 下列可以作为防御股权收购的措施有( c ):a、宣布股票分割b、借入新债,并一次性支付巨额现金股利c、溢价回购股票d、提高现金股利水平13. 引起公司资产减少的股利形式有( a ):a、现金股利b、股票股利c、股票回购d、股票分割14. 某公司当年的经营利润很多,却不能偿还到期债务。

财务管理学期末考试题及参考答案

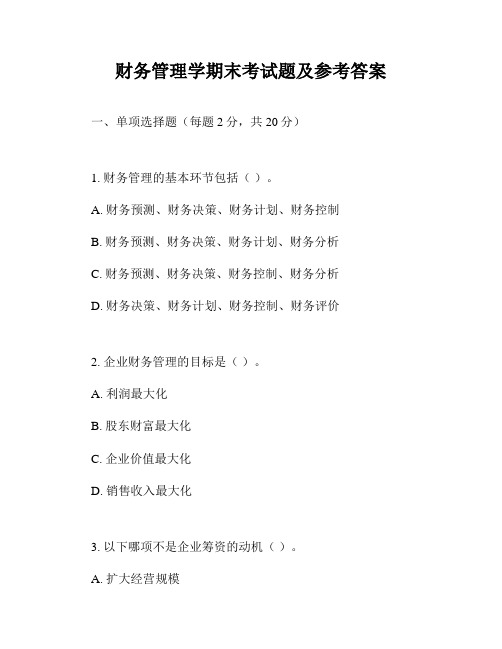

财务管理学期末考试题及参考答案一、单项选择题(每题2分,共20分)1. 财务管理的基本环节包括()。

A. 财务预测、财务决策、财务计划、财务控制B. 财务预测、财务决策、财务计划、财务分析C. 财务预测、财务决策、财务控制、财务分析D. 财务决策、财务计划、财务控制、财务评价2. 企业财务管理的目标是()。

A. 利润最大化B. 股东财富最大化C. 企业价值最大化D. 销售收入最大化3. 以下哪项不是企业筹资的动机()。

A. 扩大经营规模B. 偿还债务C. 维持日常经营D. 进行资本运作4. 企业财务风险的衡量指标不包括()。

A. 资产负债率B. 流动比率C. 速动比率D. 存货周转率5. 以下哪种筹资方式不属于债务筹资()。

A. 发行债券B. 银行贷款C. 发行股票D. 商业信用6. 以下哪项不是内部控制的目标()。

A. 确保财务报告的可靠性B. 提高经营效率和效果C. 确保遵守法律法规D. 增加企业利润7. 以下哪项不是财务分析的方法()。

A. 水平分析法B. 垂直分析法C. 趋势分析法D. 杜邦分析法8. 以下哪项不是财务预算的内容()。

A. 现金预算B. 销售预算C. 生产预算D. 人力资源预算9. 以下哪项不是财务杠杆效应的表现()。

A. 经营杠杆B. 财务杠杆C. 总杠杆D. 市场杠杆10. 以下哪项不是影响企业资本结构的因素()。

A. 企业的财务状况B. 企业的经营状况C. 企业的行业特点D. 企业的地理位置二、多项选择题(每题3分,共15分)1. 以下哪些属于企业财务管理的内容()。

A. 资金筹集管理B. 资金使用管理C. 资金分配管理D. 资金回收管理2. 以下哪些因素会影响企业的资本成本()。

A. 利率水平B. 企业财务风险C. 企业经营风险D. 通货膨胀率3. 以下哪些属于企业财务风险的类型()。

A. 市场风险B. 信用风险C. 流动性风险D. 操作风险4. 以下哪些属于企业财务分析的指标()。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

实用标准文档《财务管理学》 复习大纲一、 课程简介《财务管理学》是财务管理、会计学、工商管理、财政学以及相 关的经济管理专业的专业必修课。

本课程教学的主要内容是介绍企业(公司)财务管理的基本理论、 基本方法和基本技能。

包括:企业财务管理的基本内容、企业财务管 理的目标、企业财务管理的价值观念、企业筹资管理、企业投资管理 和企业收益分配管理等。

通过本课程的学习,目的是让学生掌握企业财务管理的理论结构 与体系,掌握各种财务活动下的具体管理理论和方法。

二、 课程重点章节简介《财务管理学》课程重点章节包括: 目录 第一章总论第一节财务管理的概念第二节财务管理的目标第三节财务管理 的原则? 第四节财务管理的方法? 第二章财务管理的价值观念第一节时间价值第二节风险报酬第 三节利息率第四节证券估价 第三章财务分析第一节财务分析概述第二节企业偿债能力分析 第三节企业营运能力分析第四节企业获利能力分析第五节企业 财务状况的趋势分析第六节企业财务状况的综合分析 第四章长期筹资概论第一节企业筹资的动机与要求第二节企业 筹资的类型第三节企业筹资环境第四节筹资数量的预测文案大全实用标准文档第五章长期筹资方式第一节投入资本筹资第二节发行普通股筹 资第三节发行债券筹资第四节长期借款筹资第五节租赁筹资第 六节混合性筹资 第六章长期筹资决策第一节资本成本第二节杠杆利益与风险第 三节资本结构理论第四节资本结构决策 第七章长期投资概论第一节企业投资概述第二节投资环境的分 析第三节投资额的预测 第八章内部长期投资? 第一节固定资产投资概述第二节投资决 策指标第三节投资决策指标的应用第四节有风险情况下的投资 决策第五节无形资产投资 第九章对外长期投资第一节对外投资的特点与原则第二节对外 直接投资第三节对外证券投资第四节证券投资组合 第十章营运资金概论第一节营运资金的概念与特点第二节企业 筹资组合第三节企业资产组合 第十一章流动资产第一节现金管理第二节应收账款管理第三节 存货管理 第十二章流动负债第一节银行短期借款第二节商业信用第三节 短期融资券 第十三章收益管理第一节营业收入第二节营业税金第三节所得 税第四节利润预测与计划 第十四章利润分配第一节国有企业利润分配第二节股份制企业 利润分配文案大全实用标准文档第十五章企业设立、变更和终止第一节企业设立第二节企业变更第三节企业终止三、 本课程重点和难点内容 1、如何确定企业财务管理目标; 2、企业财务管理与金融市场的关系; 3、财务管理为什么要研究资金时间价值; 3、资金时间价值的计算方法中递延年金的计算方法; 4、风险的衡量方法; 5、如何进行普通股筹资的利弊分析; 6、如何进行普通股上市的利弊分析; 7、如何进行优先股筹资的利弊分析; 8、债券附认股权发行的意义; 9、如何进行债券附认股权成本的计算; 10、可转换公司债的基本要素; 11、债券调换决策(以新债调换旧债决策中净现值的计算及 调换决策分析); 12、同其他筹资方式相比,债券筹资的利弊有哪些; 13、经营租赁与融资租赁的区别; 14、同其他筹资方式相比,租赁筹资的利弊有哪些; 15、短期筹资的三种基本模式的特点; 16、短期银行借款利息的支付方式加息法的掌握; 17、商业信用的成本计算方法及其决策方法; 18、加权平均资金成本的计算方法; 19、资金成本的概念及其作用; 20、资金的边际成本计算及其运用; 21、经营杠杆系数与财务杠杆系数及总杠杆系数的概念及其 计算与运用;文案大全实用标准文档22、最优资本结构的决策标准与方法(重点掌握比较资金成 本法和每股税后收益分析法); 23、影响经营风险与财务风险的因素; 24、净现金流量的估算方法; 25、投资项目财务可行性的评价方法(特别是对净值法与内 部收益率法的掌握); 26、信用政策的确定方法(信用期间和现金折扣的确定); 27、存货的控制方法(重点掌握经济批量控制法); 28、债券投资价值的几种估价模型和到期收益率的估算; 29、股票投资价值的几种模型; 30、债券投资和股票投资优缺点; 31、影响股利分配政策的因素; 32、股利分配政策的制定(四种常见的股利政策的优缺点分 析)。

四、 本课程内容梳理及应用领域、应用方法 (一)财务管理的内容及其目标问题 1、财务管理内容 1 本课程的重点是从理论与实务两个不同的层面出发,介绍与探讨同财务管理决策有关的问题及解决方法。

至于财务 管理者还应具备的领导、创新、处理各种关系的能力及团队 精神等,本课程将不作深入的讨论。

在西方,财务管理从经济学中分离出来而成为一门独立 的学科,至今不过百余年的历史。

在这百多年的时间里,财务管理已经迅速发展成为既有 相对独立性、有融合了多种学科知识,并在经济管理活动中 扮演着来越重要的角色的一门科学。

在我国,由于在改革开文案大全实用标准文档放以前,我国一直是实行计划经济,财务管理学科的发展步 伐并不快。

在改革开放以后,确切地说是在确立了社会主义 市场经济发展模式以后,企业才有了自主理财的权利,企业 财务管理重要性才开始凸现出来,财务管理学科的建设也才 真正的开始。

因此在我国,财务管理无论是理论方面还是实践方面, 其发展的历程并不长。

但由于广大财务管理理论和实务工作 者的共同努力,目前我国的财务管理学科的建设也已经初具 规模,在该学科一些主干方面也得到了国内绝大部分理论和 实务工作者的认同。

从目前来看,《财务管理学》所包括的主要内容有:企业 筹资管理、企业投资管理、企业收益分配管理和财务管理的 新领域等。

在企业筹资管理中,主要介绍企业筹资的动机、筹资渠 道和筹资方式、筹资组合理论、资本成本和资本结构理论等 内容,其重心在筹资决策上;在企业投资管理中,主要介绍企业长期投资决策、流动 资产投资决策、对外投资决策等内容;在企业收益分配管理中,主要介绍企业收益分配的构成、 分配顺序、分配政策的制定等内容,重点放在分配政策的制 定上。

2、 财务管理目标 1 企业财务管理的目标离不开企业的总目标,并且受财务 管理本身特点的制约。

企业的总体目标:以提高经济效益、劳动生产率和实现 保值增值为目的。

也就是股东财富最大(所有者财富最大) 或企业价值最大。

文案大全实用标准文档(1) 企业目标决定了财务管理目标 企业要生存,就不能破产。

破产的内在原因是长期亏损, 直接原因是不能偿还到期债务。

因此企业应力求保持以收抵 支和偿还到期债务的能力。

企业要发展,就要扩充规模,保证发展所需资金。

企业必须能够获利,才有存在的价值。

(2) 财务管理目标的确定 财务管理目标问题一直是财务领域不断讨论的问题。

到 目前为止,也没有形成一个主流的观点。

通过对此问题的学 习和讨论。

希望同学们对此问题多一些关注和思考。

(二)递延年金现值的计算和应用问题 2 【例】云达科技公司拟购置一固定资产,供应商提出三 种付款方案:(1) 从现在起,每年年初支付 100 万元, 连续支付 10 次,共 1000 万元;(2) 从第 5 年开始,每年年初支付 150 万元,连续支付 10 次,共 1500 万元。

(3) 从第 3 年开始,每年年初支付 135 万元,连续支付 10 次,共 1350 万元。

假设公司的资金成本率(即最低报酬率)为 10%, 你认为云达科技公司应选择哪个付款方案? 【解答】 根据题意:我们可以运用时间价值的原理,将这几 种付款方案的未来支付的现金流量折算成现值和,然后 再进行比较:现值和最小者为优。

第(1)种付款方案属于即付年金现值的计算。

其 计算如下:文案大全实用标准文档P0 100 [(P A,10%,10 1) 1] 100 (5.759 1) 675.9(万 元)第(2)、(3)方案都是属于递延年金现值的计算。

根据递延年金现值的计算思路,可以有多种计算方法。

第(2)种付款方案年金值的计算如下: 第 1 种方法:P0 150 (P A, 10%,10) (P S , 10%, 3) 150 6.145 0.7513 692.51(万 元)第 2 种方法:P0 150 [(P A, 10%, 3 10) (P S , 10%, 3)] 150 [7.1034 2.4869] 692.48(万 元)第 3 种方法:(即利用即付年金现值的计算思 路进行计算)P0 150 [(P A, 10%,10 1) 1] (P S , 10%,4) 150 [5.7590 1] 0.6830 692.46(万 元)文案大全第(3)种付款方案年金现值的计算如下:第 1 种方法:P0 135 (P A, 10%,10) (P S , 10%, 3) 135 6.145 0.7513 623.26(万 元)实用标准文档第 2 种方法: P0 135 [(P A, 10%, 3 10) (P A, 10%, 3)] 135 [7.1034 2.4869] 623.23(万 元)第 3 种方法:(即利用即付年金现值的计算思 路进行计算)P0 135 [(P A, 10%,10 1) 1] (P S , 10%, 4) 135 [5.7590 1] 0.6830 623.214(万 元)答:根据计算,该公司应选择第(3)种付款方 案。

(三)债券调换决策的净现值计算和应用问题 5 1、 债券调换决策应考虑的两个问题: (1) 在现在进行债券调换是否有利? (2) 即使现在进行债券调换有利可图,但若推迟调换,对公司是否更加有利, 也即是否能使公司的价值增加的更多?2、 以 减 少 债 券 调 换 的 投 资 支 出 ( 税 后):A、确定债券调换的投资支出( 税 后):文案大全实用标准文档a、 赎回溢价支出; b、 新债券发行成本; c、 旧债券发行成本提前摊销 带来的税收节省; d、 追加利息(重叠期利息) 总投资支出=a+b-c+d B、 确定债券调换的现金流出节 省; C、 计算净现值,作出调换决策。

【例】兴达运洋公司计划赎回 5 年前发行的一批 10 000 万元、年利率 15%、偿还期限为 20 年的债券。

5 年前发 行的这批债券的发行成本为 400 万元。

公司预计在现在的市 场上能够发行一批 10 000 万元、年利率 12.5%、偿还期限 为 15 年的新债券。

公司管理当局认为利率增长的机会和下 降的机会大致相等。

也就是说,估计利率降低到 10%的概率 为 0.25。

保持在 12.5%的概率为 0.5;上升到 15%的概率 为 0.25。