项目可行性研究报告-财务分析预测表

一般项目-可行性研究报告的各种财务分析(含计算公式)

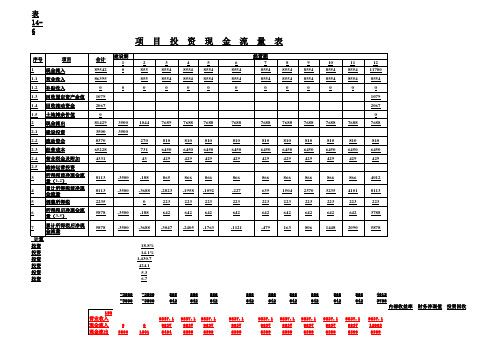

表14-6-3500-35008658668668668668668668668664012-3500-35006426426426426426426426426423788内部收益率财务净现值投资回收9837.19837.19837.19837.19837.19837.19837.19837.19837.19837.1 0098379837983798379837983798379837983712983 350010018404839983998399839983998399839983998399项 目 投 资 现 金 流 量 表15%现金流入085585548554855485548554855485548554855411700现金流出402510447912791279127912791279127912791279127912营业收入建设投资40250净现金流量-4025-188642642642642642642642642642378811.80%447.798.56累计-4025-4213-3572-2930-2288-1646-1004-3622819231565535310%现金流入085585548554855485548554855485548554855411700现金流出385010447912791279127912791279127912791279127912建设投资38500净现金流量-3850-188642642642642642642642642642378812.51%606.888.29累计-3850-4038-3397-2755-2113-1471-829-1874561098174055285%现金流入085585548554855485548554855485548554855411700现金流出367510447912791279127912791279127912791279127912建设投资36750净现金流量-3675-188642642642642642642642642642378813.27%765.978.02累计-3675-3863-3222-2580-1938-1296-654-12631127319155703建设投资-5%现金流入085585548554855485548554855485548554855411700现金流出332510447912791279127912791279127912791279127912建设投资33250净现金流量-3325-188642642642642642642642642642378814.94%1084.167.47累计-3325-3513-2872-2230-1588-946-304338981162322656053-10%现金流入085585548554855485548554855485548554855411700现金流出315010447912791279127912791279127912791279127912建设投资31500净现金流量-3150-188642642642642642642642642642378815.87%1243.257.20累计-3150-3338-2697-2055-1413-771-1295131156179824406228-15%现金流入085585548554855485548554855485548554855411700现金流出297510447912791279127912791279127912791279127912建设投资29750净现金流量-2975-188642642642642642642642642642378816.88%1402.34 6.93累计-2975-3163-2522-1880-1238-59646688133119732615640315%现金流入085585548554855485548554855485548554855411700现金流出35003138880887988798879887988798879887988798879经营成本7417.1177417.127417.127417.116977417.1177417.127417.127417.1177417.1177417.117净现金流量-3500542-326-325-325-325-325-325-325-325-3252821-9.42%-3383.70累计-3500-2958-3283-3609-3934-4260-4585-4910-5236-5561-5886-306610%现金流入085585548554855485548554855485548554855411700现金流出35003138557855785578557855785578557855785578557经营成本7094.6347094.637094.637094.6336247094.6347094.637094.637094.6347094.6347094.634净现金流量-3500542-3-3-3-3-3-3-3-3-331430.47%-1746.08累计-3500-2958-2961-2964-2967-2970-2972-2975-2978-2981-29841595%现金流入085585548554855485548554855485548554855411700现金流出35003138235823482348234823482348234823482348234经营成本6772.156772.156772.156772.1502776772.156772.156772.156772.156772.156772.15净现金流量-350054231932032032032032032032032034669.44%-108.46-5.26累计-3500-2958-2638-2319-1999-1680-1360-1040-721-401-823384经营成本-5%现金流入085585548554855485548554855485548554855411700现金流出35003137590758975897589758975897589758975897589经营成本6127.1846127.186127.186127.1835846127.1846127.186127.186127.1846127.1846127.184净现金流量-3500542964965965965965965965965965411124.70%3166.78 5.07累计-3500-2958-1993-1029-64900186528293794475857239834-10%现金流入085585548554855485548554855485548554855411700现金流出35003137267726772677267726772677267726772677267经营成本5804.75804.75804.75804.7002375804.75804.75804.75804.75804.75804.7净现金流量-3500542128712871287128712871287128712871287443331.27%4804.40 4.30累计-3500-2958-1671-38490321903477476460517338862513059-15%现金流入085585548554855485548554855485548554855411700现金流出35003136945694469446944694469446944694469446944经营成本5482.2175482.225482.225482.2168915482.2175482.225482.225482.2175482.2175482.217净现金流量-3500542160916101610161016101610161016101610475637.32%6442.02 3.84累计-3500-2958-13482611871348050906699830999181152816283。

可研报告财务分析结论(3篇)

第1篇一、项目概况本项目为某企业投资新建的一条生产线,项目总投资为XXX万元,建设周期为XX 个月,预计投产时间为XX年XX月。

项目建成后,预计年产值为XXX万元,年销售收入为XXX万元,年利润总额为XXX万元。

二、财务分析方法本项目财务分析采用现金流量分析法、投资回收期法、内部收益率法等常用方法,对项目的投资效益进行综合评估。

三、财务分析结论1. 现金流量分析(1)投资现金流量本项目总投资XXX万元,其中固定资产投资XXX万元,流动资金投资XXX万元。

预计项目建成投产后,年销售收入为XXX万元,年利润总额为XXX万元。

(2)经营现金流量根据预测,项目投产后,年销售收入为XXX万元,年成本费用为XXX万元,年税金及附加为XXX万元,年净利润为XXX万元。

项目经营现金流量为XXX万元。

(3)投资回收期根据投资回收期法,本项目投资回收期为XX年,低于行业平均水平,说明项目具有较强的盈利能力。

2. 内部收益率分析本项目内部收益率为XX%,高于行业平均水平,说明项目具有较高的投资回报率。

3. 投资回收期分析本项目投资回收期为XX年,低于行业平均水平,说明项目具有较强的盈利能力。

4. 盈利能力分析(1)投资利润率本项目投资利润率为XX%,高于行业平均水平,说明项目具有较强的盈利能力。

(2)资本金利润率本项目资本金利润率为XX%,高于行业平均水平,说明项目具有较强的盈利能力。

(3)投资回报率本项目投资回报率为XX%,高于行业平均水平,说明项目具有较高的投资回报率。

5. 财务风险分析(1)市场风险本项目所在行业市场竞争激烈,市场需求变化较大,可能导致项目销售收入不稳定。

为降低市场风险,企业应加强市场调研,密切关注市场动态,及时调整产品结构。

(2)政策风险国家政策对项目所在行业有一定影响,政策调整可能导致项目效益降低。

为降低政策风险,企业应密切关注国家政策,及时调整经营策略。

(3)财务风险项目投资较大,财务风险较高。

可行性研究报告表

可行性研究报告表

一、报告目的

本可行性研究报告旨在评估项目的可行性,并提供决策者关于项目实施的参考依据。

二、项目背景

(在此描述该项目的背景,包括项目的起因、目标、范围等)

三、研究方法

(在此描述本次可行性研究所采用的研究方法和数据收集方式,并解释其合理性和准确性)

四、技术可行性分析

(在此对项目的技术可行性进行分析和评估,包括技术条件、技术难度、技术成熟度等方面)

五、经济可行性分析

1. 成本分析

(在此分析项目的成本构成,包括投资成本、运营成本、维护成本等,并进行详细的成本估算)

2. 收益分析

(在此分析项目的收益情况,包括预期盈利、市场销售额、市场份额等,并进行详细的收益估算)

3. 投资回收期

(在此计算项目的投资回收期,并对其进行解释和评估)

六、市场可行性分析

(在此对市场进行分析和评估,包括市场需求、市场规模、竞争情况等方面)

七、管理可行性分析

(在此对项目的管理可行性进行分析和评估,包括项目组织结构、资源管理、风险管理等方面)

八、环境可行性分析

(在此对项目的环境可行性进行分析和评估,包括环境保护、社会影响、法规合规等方面)

九、风险评估与应对策略

(在此对项目的风险进行评估,并提出相应的风险应对策略)

十、综合评价及建议

(在此根据以上分析结果,对项目的可行性进行综合评价,提出决策者参考的建议)

十一、结论

(在此总结全文,明确项目的可行性结论)

附录:相关数据和资料

(在此列出本次可行性研究所使用的相关数据和资料的来源和内容)以上为本次可行性研究报告的全文内容,希望对您的决策有所帮助。

如有任何问题或需进一步了解,请随时与我们联系。

可行性研究财务分析表格-完整版带公式-技术经济管理人员必备

9.6 7.2 7.2683.45 819.18能源种类计量单位年耗实物量折标系数年耗能量(tce)备注0.1229kgce/kW•h79.40当量值0.333kgce/kW•h215.13等价值热力GJ17703.620.03412kgce/MJ 604.05683.45当量值819.18等价值电力kW•h646023.84综合能源消耗(一次、二次能源)总量(tce)耗能工质计量单位年耗实物量折标系数年耗能量(吨标准水m3500.000.0857kgce/m30.04氩气m300.36kgce/m30.00二氧化碳m300.2143kgce/m30.000.04单位当量值等价值单位产值能耗tce/万元0.1240.149单位工业tce/万元0.3340.400外购耗能工质总量(tce)当年人员数人均工资120000元/年151803339657684其他车间安装容量设备费电费水费精密加工车间二班制安装容量111500.5739573353.861355.40176500.51354675554.142981.8831781814501150252.425150.5235432399160.429487.80总用水量1144.56柴油年耗量0L密度折合质量0价格7.09元/L费用0元汽油年耗量0L密度折合质量0价格元/L费用0元二氧化碳年耗量0t密度折合体积价格2000元/t费用0元氩气年耗量0t密度折合体积价格5000元/t一次、二次能源合计当量值费用0元一次、二次能源合计等价值序号用水类别用水名称用水量(m3/a)冷却循环水乳化液用水清洗用水2生活用水卫生间冲洗水0全年合计500工业增加值:2,045.90固定资产折旧+劳动者报酬+生产税净额+营业营业盈余:1587.76762营业利润+生产补贴-从利润中开支的工资和福利-从税后表6-2 项目所需燃料及动力用量及产地表序号品种单位年用量1二氧化碳m30.002氩气m30.003水t500.004电万kW.h64.605热GJ17703.621生产用水500表8-2 电消耗量统计表序号名称1总装机容量2有功功率3年有功电能消耗量厂区租赁费308.74第一年308.74第二年308.74第三年采暖费合计912912.00第一年148.76 912912.00第二年159.14 912912.00第三年206.83 ##########合计序号建筑物名称结构占地面积(㎡)(建筑面积㎡)层数1研发中心框架2000三层1毛坯车间框架2000一层2精密加工车间3600一层3现代化装配车间7200一层4消防水池645678合计012864104.4374.537783.17850kg/m3kg/m3 1.98kg/m3 1.784kg/m3折污系数(%)污水量(m3/a)备注800400300天报酬+生产税净额+营业盈余贴-从利润中开支的工资和福利-从税后利润中提取的公益金地表工作压力产地12MPa当地市场12MPa当地市场当地自来水供水管网当地供电管网当地供热管网400 80单位数量kW/kVA1135 kW476.70 kW.h646023.84378660.7序号技术指标单位数值1厂区占地面积㎡47993 2新增建筑物构筑物占地面积㎡03道路占地面积㎡12058.95 4绿化占地面积㎡35934.05 5建筑系数%06绿化系数%74.87 7容积率0.27 8投资强度万元/h㎡1004.89。

可行性研究报告-财务分析预测表

填表说明1、项目财务分析预测总表之一、之二、之五、之六、之八、之九、之十中关于建设期和经营期的说明:建设期请依据项目实际需要据实填写,不必都按两年来建设,经营期的年度则应相应地变动。

如:若建设期为1年,则经营期为第2年至第11年;若建设期为3年,则经营期为第4年至第13年。

2、项目财务分析预测总表之八“产品销售收入和销售税金及附加估算表”应计算至生产负荷达到100%的年度,其后年度的则不用再列出。

如:若生产负荷达到100%的年度为第4年,则仅计算第3年、第4年的产品销售收入和销售税金及附加;若生产负荷达到100%的年度为第5年,则仅计算第3年、第4年、第5年的产品销售收入和销售税金及附加。

项目财务分析预测总表之一投资计划与资金筹措表单位:万元建设期经营期序号项目1 2 3 4 5 6 7 8 1 总投资1200 35001.1 固定资产投资12001.2 固定资产投资调节税1.3 建设期利息1.4 流动资金35002 资金筹措1200 35002.1 自有资金200 23002.1.1 用于流动资金23002.2 银行贷款12002.2.1 长期贷款6002.2.2 流动资金贷款6002.3 省重大科技专项资金10002.4 其他资金项目财务分析预测总表之二流动资金估算表单位:万元序号年份项目最低周转天数周转次数经营期4 5 6 7 8 9 10 11 12131 流动资产106 3.4 3500 3570 3641 3713 3641 3570 3570 3500 1.1 应收帐款15 24 500 510 520 530 540 550 560 570 1.2 存货84 4.3 2800 2856 2913 2971 3030 3091 3153 32161.2.1 外购原材料及燃料750 765 780 795 811 828 844 8611.2.2 在产品1.2.3 产成品2050 2091 2132 2175 2218 2263 2308 23541.3 现金200 204 208 212 216 220 225 2292 流动负债820 836 500 480 440 320 205 1702.1 应付帐款220 370 500 480 440 320 205 1703 流动资金本年增加额项目财务分析预测总表之三固定资产投资估算表序号工程或费用名称估算价值(万元)占固定资产投资的比例(%)建筑工程设备购置安装工程其他费用合计1 固定资产投资1200 1.1 工程费用122.40 998.6 9.7 1130.701.2 其他费用1.3 预备费用2 投资方向调节税3 建设期利息69.34 固定资产投资总额1200项目财务分析预测总表之四土建工程投资明细表单位:万元序号工程名称建设性质建设面积单位造价投资额(新建/改建)(平方米)(元/平方米)(万元)1 车间520 1200 62.4 1.11.22 仓库300 1200 36 2.12.23 储存棚400 600 24合计1220 122.40项目财务分析预测总表之五总成本费用估算表单位:万元序号年份项目建设期经营期1 2 3 4 5 6 7 8 9 10 11 12 13生产负荷(%)100%1 外购原材料7800 7957 8115 8281 8115 7957 7957 78002 外购燃料及动力261.45 267 272 278 272 267 267 261.45 2.1 电费113.30 116 118 120 118 116 116 113.302.2 水费 2.05 2.10 2.15 2.20 2.15 2.10 2.10 2.053 工资及福利费107.86 109 110 114 110 109 109 107.864 修理费123 128 130 135 140 145 150 1605 折旧费240 240 240 240 1406 摊销费7 资金占用费支出110.96 110.96 20 20 20 20 20 208 管理费用657.35 660 662 665 662 660 660 657.359 销售费用326.40 325 320 300 280 270 260 25010 总成本费用9742.37 9915.06 9989.15 10155.2 9859.15 9546.1 9546.1 9372.01 10.1 固定成本1008.31 1010.96 922 925 822 680 680 677.3510.2 可变成本8734.06 9804.10 9067.15 8970.20 8777.15 8846.1 8846.1 8674.6611 经营成本项目财务分析预测总表之六固定资产折旧及无形和递延资产摊销估算表单位:万元序号项目内容折旧及摊销年限残值折旧及摊销年份4 5 6 7 8 9 10 11 12 131 土建工程 51.1 原值122.4 10.1 122.4 122.4 122.4 122.4 122.4 1.2 折旧费24.5 24.5 24.5 24.5 14.31.3 净值979 73.4 48.9 24.4 10.12 设备2.1 原值1077.6 89.9 1077.6 1077.6 1077.6 1077.6 1077.6 2.2 折旧费215.5 215.5 215.5 215.5 125.52.3 净值862.1 646.6 431.1 215.6 89.93 无形资产3.1 原值3.2 摊销费3.3 净值4 递延资产4.1 原值4.2 摊销费4.3 净值5 合计5.1 原值1200 1200 1200 1200 1200 1200 5.2 折旧摊销费240 240 240 240 140 5.3 净值960 720 480 240 100项目财务分析预测总表之七单位产品生产成本估算表序号项目单位消耗定额单价金额1 原材料3万吨0.26万元7800万元2 燃料和动力87.15万元261.45万元3 工资及福利费35.95万元107.86万元4 制造费用159.45万无478.35万元5 单位生产成本2882.55万元8647.66万元项目财务分析预测总表之八产品销售收入和销售税金及附加估算表序号项目单位单价(万元)生产负荷 100 %生产负荷%生产负荷%第3年第4年第5年销售量销售收入(万元)销售量销售收入(万元)销售量销售收入(万元)1 产品销售收入120271.1 压榨一级菜油T 0.58 6000 34801.2 浸出一级菜油T 0.56 3000 16801.3 菜籽粕T 0.13 4500 5851.4 菜籽浓缩蛋白T 0.58 9900 57421.5 植酸钙 T 0.4 1350 5402 销售税金及附加51.882.1 营业税2.2 城市建设维护税24.062.3 教育费附加10.31项目财务分析预测总表之九利润及利润分配表单位:万元序号项目内容建设期经营期合计1 2 3 4 5 6 7 8 9 10 11 12 13生产负荷(%)100%1 产品销售收入12027 12267 12512 12762 12512 12267 12267 120272 销售税金及附加51.88 76.35 77.87 79.42 77.87 76.35 76.35 51.883 总成本费用9742.37 9838.71 9911.28 10075.78 9811.28 9598.71 9598.71 9502.374 利润总额1941 2351.94 2522.85 2606.80 2622.85 2591.94 2591.94 2472.755 所得税640.53 776.14 832.54 860.24 865.54 855.34 855.34 8166 税后利润1300.47 1575.79 1690.31 1746.56 1757.31 1736.60 1736.60 1656.74 6.1 盈余公积金130.04 157.57 169.03 174.64 175.73 173.66 173.66 165.67 6.2 盈余公益金65.02 78.78 84.51 87.32 87.86 86.83 86.83 82.84 6.3 应付利润736.77 754.59 743.72 676.11 676.11 658.236.4 未分配利润1105.41 1339.44 700 730 750 800 800 7507 累计未分配利润1105.41 2444.85 3144.85 3874.85 4624.85 5424.85 6224.85 6974.85项目财务分析预测总表之十借款还本付息计算表单位:万元序号项目内容利率(%)建设期经营期1 2 3 4 5 6 71 借款1.1 年初借款本息 4.95%1.1.1 本金1.1.2 建设期利息1.2 本年借款1000 12001.3 本年应付息21 108.901.4 本年还本2 偿还借款的资金来源1540.47 659.53 2.1 利润1300.47 659.53 2.2 折旧2402.3 摊销2.4 其他资金2.5 还本后资金金额项目最大还款能力(不含建设期):1.36 年注:省重大科技资金1100万元,其中有偿部分1000万计算,年利率4.2%银行贷款1200万元,年利率5.58%据上,平均年利率为4.95%项目财务分析预测总表之十一财务现金流量表序号年份项目经济效益计算分析期1 2 3 4 5 6 7 8 9 10 11 121 现金流入1.1 产品销售收入12027 12267 12512 12762 12512 12267 12267 120271.2 回收固定资产余值1001.3 回收流动资金35002 现金流出1200 35002.1 固定资产投资12002.2 流动资金35002.3 经营成本10726.53 10691.21 10821.69 11115.44 10754.69 10530.40 10530.4 10370.26 2.4 销售税金及附加51.88 76.35 77.87 79.42 77.87 76.35 76.35 51.882.5 所得税640.53 776.14 832.54 860.24 865.54 855.35 855.34 8163 净现金流量1540.47 1815.79 1930.31 1886.56 1897.31 1736.6 1736.6 5256.744 累计净现金流量-1200 -4700 -3159.53 -1343.74 586.57 2473.13 4370.44 6107.04 7843.64 13100.385 所得税前净现金流量2181 2591.93 2762.85 2746.80 2762.85 2591.94 2591.94 6072.746 所得税前累计净现金流量-1200 -4700 -2519 72.93 2835.78 5582.58 8345.43 10937.37 13529.31 19602.05所得税前财务内部收益率: 51.71% 财务净现值(Ic=12%):7312.84 投资回收期:3.3年所得税后财务内部收益率: 37.87% 财务净现值(Ic=12%):5360.18 投资回收期:4.4 年注:投资回收期年限中,含投资建设期在内。

可研报告的财务分析(3篇)

第1篇一、引言本项目可研报告旨在对拟建项目的财务状况进行全面分析,以评估项目的经济效益、财务风险及可行性。

本报告将从项目投资估算、资金筹措、盈利能力分析、财务风险分析等方面进行详细阐述。

二、项目背景及概况1. 项目背景随着我国经济的快速发展,市场需求日益旺盛,本项目旨在满足市场需求,提高企业竞争力。

2. 项目概况项目名称:XX科技有限公司新建生产基地项目地点:XX省XX市项目规模:年产XX万吨项目总投资:XX亿元项目周期:XX年三、投资估算1. 项目总投资估算本项目总投资估算为XX亿元,其中:(1)固定资产投资:XX亿元(2)流动资金:XX亿元2. 投资估算明细(1)固定资产投资土地费用:XX亿元建筑安装工程费:XX亿元设备购置费:XX亿元其他费用:XX亿元(2)流动资金原材料:XX亿元在制品:XX亿元产成品:XX亿元其他:XX亿元四、资金筹措1. 资金来源(1)自有资金:XX亿元(2)银行贷款:XX亿元(3)股权融资:XX亿元2. 资金筹措方案(1)自有资金:通过企业内部资金积累和股权融资解决。

(2)银行贷款:根据项目进度,分阶段申请银行贷款。

(3)股权融资:通过引入战略投资者,实现股权融资。

五、盈利能力分析1. 盈利预测根据市场调研和项目可行性研究,预计项目投产后的销售收入、成本和利润如下:(1)销售收入:XX亿元(2)销售成本:XX亿元(3)销售利润:XX亿元2. 盈利能力指标(1)投资回报率(ROI):XX%(2)净现值(NPV):XX亿元(3)内部收益率(IRR):XX%(4)投资回收期:XX年六、财务风险分析1. 资金风险(1)银行贷款风险:银行贷款利率波动、还款期限限制等。

(2)股权融资风险:股权融资风险包括投资者退出、股权结构变化等。

2. 市场风险(1)产品需求风险:市场需求波动、竞争加剧等。

(2)价格风险:原材料价格波动、产品售价波动等。

3. 运营风险(1)生产风险:生产设备故障、原材料供应不稳定等。

项目可行性研究报告

Xxxx项目可行性研究报告第一章综述第一节项目总论第二节项目背景第三节项目基本情况第四节主要财务指标第二章市场研究第一节经济环境分析第二节项目周边环境分析第三节竞争对手分析第四节目标市场分析与定位第三章项目经营设想第一节项目市场定位第二节项目内部设置第三节项目管理和营销体系第四节销售和推广计划第五节会员制体系设置第四章财务评价第一节项目投资效益估算第二节静态经济效益分析第三节动态经济效益分析第五章风险分析第一节风险分析第二节结论附件附表一:投资估算表附表二:年经营收入估算表附表三:年经营成本估算表附表四:年利润估算表附表五:现金流量表附表六:折旧与摊销估算表第一章综述第一节项目总论星海游泳馆是一个定位于休闲、xx、娱乐的企业,是园区管委会投资建设, 星海大厦项目是苏州工业园区星海游泳馆的二期项目之一,一期项目有游泳、嬉水、体疗、按摩、桑拿、乒乓球、羽毛球、器械健美、女子xx中心、女子瘦身,并开设游泳训练班、武术培训班等,并备有日本料理、日式酒吧等配套功能;作为星海游泳馆二期项目,设立xx会馆有更深层次的设想,通过整合和改造一期现有项目,配合二期新开的壁球、网球、羽毛球项目,打造一个特点鲜明的体育产业群;苏州工业园区游泳馆有限公司拟就星海游泳馆二期星海大厦四、五层群楼xx会所项目与xxxx投资管理有限公司提出商榷;为加强双方相互的了解,并达成最终的共识,我方在考察认证的基础上,提供本项目的可行性方案交由贵方参考;第二节项目背景xx产业股份有限公司始终致力于中国体育产业的开拓与发展;是国家体育总局下属的体育产业公司,作为xx产业股份的下属公司,以xx产业为主营业务和发展目标的xx投资管理有限公司是xxxx产业的战略决策中心、品牌与连锁经营管理中心、物流配送中心、专业咨询培训中心以及信息服务中心,并与中国奥委会建立起合作伙伴关系,努力推进全民xx 的发展;同时,通过有效的国际合作,引进国外知名xx品牌、资金和管理体系,是xxxx迅速发展的重要举措;与美国连锁xx知名品牌xx公司的强强联合和有效的合作,在引进其先进的管理方法和经验的基础上结合各地方市场的特性形成了自己一套完整的xx俱乐部管理体系,成功打造了“xxxx”xx品牌;目前已经在以北京为主的北方地区发展了八家连锁俱乐部,拥有会员过万人;公司发展的目标是采取直营、合作经营和特许加盟等方式,以京、沪、穗为重点,并辐射其它城市的连锁格局,五年内形成全国过百家的连锁经营规模,实现品牌、理念、营销、管理、培训的统一,建立起以xx业为核心,同时带动体育用品业、信息业和无形资产经营业,实现多层次立体产业化经营格局;并通过资本运营,力争三年内成为国内xx产业的“领头羊”,五年内占有国内xx市场的最大份额;作为中国奥委会的合作伙伴单位,xx拥有奥运商用标志的特许使用权;随着2008年北京奥运会的临近,xxxx投资管理有限公司将实质性地介入奥运会项目中有关xx项目的相关工作;第三节项目基本情况苏州工业园区星海游泳馆是由苏州工业园区管委会投资建设,位于苏州工业园区星海街苏春西路口,正处于苏州工业园中央CBD的核心地带,一期xx项目以游泳馆为主,占地面积12000平方米,建筑面积6350平方米;馆内设有一个50m×25m的标准游泳池和二个儿童嬉水池,是江苏目前设施领先的室内全温控游泳馆;由苏州工业园区商旅集团公司全面经营管理;开设项目有一楼的游泳,二楼的有氧操房、及瘦身美容、理疗、足浴等;三楼设有3块羽毛球以及器械、空手道项目;苏州工业园区星海大厦群楼位于星海游泳以东10米,并和星海游泳馆有过道相连;包括四、五层的xx会馆,以及四层2300平方米的洗浴中心,4 片羽毛球场,4片壁球场;双方就星海大厦群楼四、五层xx会馆项目达成初步合作意向,此项目建筑面积为四层的1594平方米加上五层的1684平方米,总共3278平方米;经双方协商,星海大厦项目由xxxx投资管理有限公司和苏州工业园区星海游泳馆有限公司合作开发,合作方式以xxxx投资管理有限公司为主,并采用“xxxx”xx俱乐部品牌;双方合作的具体细节将会进一步协商,现就此项目的投资预算以及市场效益做出分析评估,以便贵方参考;从战略上考虑,xxxx的进入,不但提高了星海游泳馆有限公司品牌形象,也有效整合了的现有的xx项目,使项目得到了丰富和完善;同时,本项目对于抢滩苏杭市场,提高xxxx投资管理有限公司和xxxxxx俱乐部在长江三角洲及周边地区的知名度有十分重要的意义;第四节项目主要财务指标投资建设xxxxxx俱乐部苏州星海大厦项目的主要财务预测指标如下:投资估算人民币1109万元年均经营收入估算人民币万元年均经营成本估算人民币万元年均利润估算人民币214万元静态投资回收期年投资利润率 %财务净现值I=10% 万元内部收益率 %动态投资回收期年第二章市场研究第一节经济环境分析苏州市位于长江三角洲中部、江苏省南部,东临上海,南接浙江,西傍无锡,北依长江;全市总面积8488平方公里,人口591万,下辖5县市和8个区,其中市区面积1650平方公里,古城区平方公里;改革开放20多年来,苏州经济社会发展充满了活力,年均增长保持在12%左右,综合经济规模已经挤进中国大中城市前列;2003年全市国内生产总值GDP达2802亿人民币,人均GDP达到5763美元,全年财政收入亿人民币,实现工业总产值亿人民币,成为仅次于上海的第二大工业城市;2003年全市实现进出口总额亿美元,其中出口亿美元,进口亿美元,外贸出口总额仅次于深圳和上海;2003年新增合同外资亿美元,实际利用外资亿美元,约占中国的12%,占全世界的%,在全国各大中城市的排名由2002年的双双第2位上升到双双第1位;世界500强跨国公司中已有91家先后落户苏州;苏州已成为中国经济发展最迅速的现代化新兴工业城市;消费市场方面 2003年,苏州全市实现社会消费品零售总额亿元,同比增长%,增幅比上年的%提高了个百分点,为1996年以来增幅最高;苏州市零售总额占全省%,比上年增加了个百分点;苏州已成为继上海之后全国第二大制造业城市,苏州外来人口队伍急剧增加,城市人口规模迅速扩张,使苏州区域内的社会消费品购买力大增;——江苏省统计局2004年发布城乡居民收入稳步提高,为零售市场的增长提供了不尽的动力;苏州市城市居民人均可支配收入为元,增长%;市民收入的稳步增长,对改善城乡居民的消费预期、稳定消费需求,促进消费的增长起到积极的作用,促进了市场销售的上升;2003年,苏州市城市居民人均消费支出元,比上年增长%;其中人均生活消费品支出元,同比增长%;农村居民人均生活费支出4643元,同比增长%;其中人均生活消费品支出3260元,同比增长%;社会消费品零售总额与城乡居民的消费支出基本同步增长;从经济环境上来看,上世纪九十年代后,决定经济增长的主要因素由生产能力转为市场需求;消费、投资、出口三大需求成为人们关注的热点问题;就长江三角洲来15个城市来看,苏州市不管是三大指标的绝对指标还是增长幅度来看都在这15个城市中名列三甲;经济环境和投资环境十分优越,使市场潜力巨大;步入小康的市民更加注重生活质量,体育、娱乐用品消费的需求扩大;在满足一般生活需求后,追求高质量生活的人们,向娱乐、享受型更高的生活层面迈进,一些集xx和娱乐为一体的多功能成套xx器材开始搬入家中;2003年,限额以上贸易企业体育、娱乐用品类零售亿元,同比增长倍,可见,体育xx市场潜力巨大;第二节项目周边环境分析一、项目周边环境分析苏州工业园区是中国和新加坡两国政府间的重大合作项目,于1994年正式启动建设,开创了中外经济技术互利合作的新形式;苏州工业园区紧邻上海,位于苏州古城以东金鸡湖畔,行政辖区面积260平方公里,其中,中心开发区规划面积70平方公里,规划居住人口50万,计划吸引各类投资1000亿美元;工业园区目前工业用地已进入全面开发阶段,并形成信息产业园、出口加工区、国际科技园、研究生城、现代物流园等产业发展载体和功能分区;特殊的政策优势、便利的交通网络、高标准的基础设施、优越的生活环境、充足的人力资源以及优惠的税收政策使得园区得到世界各地投资者的青睐,到2003年,全区固定资产投资超过200亿元,实际利用外资1亿美元,主要经济指标年均增幅超过40%;实现国内生产总值365亿元,进出口总额达到143亿美元;1. 写字楼目前,工业园内已投产的高新技术企业有近200多家,其中包括属世界500强企业中的46家,在苏州高新区首期的30多平方公里范围内,已形成三个功能区;中央商贸区集中了一批金融、商贸、科研、管理机构及商住写字楼、会议中心等设施,如建设大厦、国际大厦、信息大厦、信息大厦等;南北两个科技工业区集中了一批电子信息、精密机械、生物医药、新材料、环保等新兴产业,形成了以环保产业园、生物技术园、留学人员创业园、民营科技园为主体的"一区多园"的发展格局; 就世界500强企业来看,就有如下的企业:如此规模的办公、科研和生产基地集聚地必然存在着大量的目标客户,新区内服务设施的欠缺更对本项目提供巨大的发展空间,这是其它项目无法比拟优势;2. 高档住宅小区星海大厦xx会馆项目处苏州工业园的中心地带,苏州工业园环中心生活区建有普通居住区、别墅区、外商公寓及商业、文化、体育、公共娱乐等一批配套设施,形成环中心生活带;其中最大的高档小区有都市花园,位于园区的中央商贸区与中央花园的附近,邻近金鸡湖和世纪广场,都市花园再往南临中央公园;都市花园共分五期项目,首期——“兰华苑”,二期——“茗华苑”,三期——“菁华苑”,四期——“英华苑”,五期——“银色贵族”; 项目总占地44公顷,建筑面积:66万㎡,容积率:;此外,以金鸡湖为中心还分布着如下的高档楼盘;湖左岸高档住宅区占地面积万平方米,东邻金鸡湖,北靠中央CBD和城市广场;玲珑湾是金鸡湖畔密度较高的住宅小区,占地公顷,座落在金鸡湖北岸,与西岸的城市广场隔湖相望,跨越湖湾而建的金鸡湖大桥将两者连为一体;金姬墩主要是由独栋别墅所构成的高级住宅小区,设施完善,自成一体;占地约公顷; 水巷邻里总面积为公顷,是配有商业设施的中、高密度住宅区;高尔夫花园共开出320000平方米的园际公寓和半岛别墅,第一期将推出300套公寓;乔丽晶公寓位于园区独墅湖与金鸡湖之间,星港街延伸段东暂名,占地3公顷,总投资亿元,共有4幢楼,分别为四、六、七、八层,共有160多套房;以上高档的楼盘的每平米的均价都在5000元以上,而且分布十分密集,尽管如此,园区内的所有楼盘的销售都呈现旺势;3.商业中心以及其他娱乐场所情况:苏州工业园区借鉴新加坡经验,住宅区所有商业服务、社会服务设施都集中在邻里中心,以园区中央CBD为中心在70平方公里规划区内规划19个邻里中心;项目区周边大商业文化中心也十分密集,文化水廊在金鸡湖东岸,向西面对金鸡湖;由文化设施、公共机构及住宅、商业楼群组成,占地公顷;主要道路成方格状,与原有的河道相呼应;设有大型博物馆、体育馆、水上音乐台等文化设施;园区中的国际博览中心是苏州迄今为止最大的单体建筑,规划用地面积万平方米,总体设计建筑面积25万平方米,为两层建筑,室内展厅面积12万平方米,会议设施面积万平方米;该工程总投资估算约22亿元,全部建成后可提供14个展厅、7000个国际标准展位,将跻身世界会展中心前20位,成为仅次于广州国际会展中心的国内第二大会展中心;此外,总投资10亿元、总建筑面积约10万平方米位于F城商业街的"销品茂"和世界家装巨头B&Q也在园区安家;完善的公共服务设施和密集的商业、娱乐场所产生的市场聚合效应是巨大的,紧邻园区中央CBD的星海大厦xx会馆项目的区位优势也是十分明显的,辐射效应巨大的;第三节竞争对手分析xx俱乐部是一种地域性很强的产业,苏州新区作为新兴的综合高科技园区,xx服务设施的发展也是处于起步阶段,作为苏州工业园最大综合xx设施,星海的项目设置和营业规模是其他商业xx俱乐部无法比拟的;苏州英派斯xx俱乐部位于苏州市体育中心,从xx俱乐部的辐射范围看,对本项目不会形不成太大的冲击;排除苏州市老城区综合类xx房,能对星海大厦xx会所产生影响的只有二家,一家是苏州工业园区的苏州市苏春西路158 宝迪国际xx,由香港旭阳集团投资组建;俱乐部于2002年10月开始正式运营,营业面积愈2000平方米,此俱乐部星海大厦的距离500米左右;第二家是湖左岸高档住宅区二期的xx会馆,建筑面积2500平方米,现正在筹建中,预开设项目有游泳、有氧操、器械和羽毛球,俱乐部的营业范围和方式还有待确定;此项目据星海项目也只有不到500米;从竞争上看,宝迪国际xx俱乐部和湖左岸xx会馆会对本项目产生一定的影响;但从项目的设置和上看,星海大厦项目设置非常丰富,单就游泳项目的规模和档次而言,湖左岸xx 会馆游泳池和星海游泳馆存在着一定的差距;同时,星海xx项目的丰富程度和综合程度是另外两家xx俱乐部难以达到的;第四节目标市场分析与定位苏州市“人口东移”的房地产政策,使到在园区买房,已成为苏州人心目中的首选;星海xx会馆的聚合效应明显,项目的目标消费人群锁定在距俱乐部五千米范围内,从项目的位置和园区的交通来看,本项目基本可以覆盖整个园区;截至6月底,全区就业人口达到了10万人,其中中新合作区内在职员工约6万人;就业人员平均年龄岁,35岁以下人员占了九成;更为抢眼的是,园区就业人员中37%来自外地,而管理技术人员中这一比例更是将近;根据对园区薪资状况的调查,1996年到2000年,园区中高级管理人员和技术人员的年薪增幅平均为22%到27%,普通管理和技术人员为15%到20%,一般工人为5%到10%;从以下图中可以看出,园区内员工和技术人员受雇于外企、合资公司、金融机构等,都受过良好教育; 从价值取向和消费方式来看,都比较注重生活质量和时尚品位,易于接受新事物;而且人口的密度比较大,俱乐部的xx市场潜力较大;2003年度企业总数205家,总人数3078人第三章项目经营设想第一节项目市场定位一、项目经营定位星海大厦xx会馆项目投资规划应以“高定位、低投资、尽量控制成本”为原则,以有氧训练、力量xx及健美操课程为主,与国际流行xx方式接轨,尽量减少针对少数人的配套设施,最大程度提高投资效率;项目的宣传定位和形象定位是“时尚、健康、科学”,以xxxxxx俱乐部鲜明的标志及充满活力、健康科学的运动方式进行宣传,从俱乐部整体设计到局部装饰、宣传资料等,无不体现健康、动感、充满活力的时代气息;项目的服务定位是给与会员人性化无微不至的关怀,从装修设计、项目设置、到管理和服务,充分体现投资者和经营者的高水准,是会员拥有与众不同的优越感受;第二节项目内部设置一、项目规划定位项目规划经在符合苏州市工业园xx市场特点以及自身营销与经营管理定位的前提条件下,尽量控制投资成本、减少运营成本,使该项目在获得最大的品牌效益和社会效益的同时,获得最大的经济效益;由于项目周边档次较高的美容场所较少,为满足高收入女性的需要,俱乐部将配置高档专业美容服务是俱乐部女性会员在本项目中享受到全面的高层次服务;二、项目装修设计本项目处于星海大厦群楼的四、五层,与独立xx俱乐部项目相比,不易引人注意;星海大厦正面明显位置应该树立俱乐部的醒目标牌,使过往行人注意;由于俱乐部分为二层,每层面积不大,因此俱乐部装修时,应尽量保留层高,尽量给会员及来宾以宽敞、自由的感觉,增加其运动舒适感;俱乐部内部装修将以简洁、明快、整洁、舒适、具有时尚品位为原则,运动xx区域通过在墙面、通道、屋顶等设置色彩跳跃的xx图片为装饰,营造一种健康、动感的氛围,促使会员产生运动和跳跃感;整个俱乐部开放式公共区域均配置背景音乐设备,在中心营业的所有时段中,将持续播放节奏感较强的动感音乐,以提高运动xx者的运动兴奋性,并烘托运动xx氛围;三、项目内部设置规划依据xxxxxx俱乐部的内部设置格局,对苏州市星海大厦xx会馆的主要功能区域进行以下划分和设计:四层建筑面积1594平方米,使用面积1198平方米五层建筑面积1684平方米,使用面积1266平方米功能区使用面积五层心肺功能训练区859小操房200前台50水吧80会籍顾问办公室30洗浴及更衣室385男更衣室185女更衣室200公共区域及通道80四层xx操房433力量器械区255动感单车Spinning80运动教练指导室30美容100疲劳恢复治疗室50抻拉区50办公区50员工更衣50贮藏室20公共区域及通道80第三节项目管理和营销体系一、项目营销与管理定位:作为xxxxxx俱乐部华东地区的合作店,xxxxxx俱乐部星海大厦店将按照xxxxxx俱乐部一贯的高水准进行投资与经营管理,力争做成华东地区高档xx俱乐部的高端品牌,形成xxxx高质量、高品质的xx俱乐部形象,进一步拓展xxxx品牌在华东地区的影响力;二、项目管理1.组织机构设置31人俱乐部总经理1人市场部销售部健美操部私教部运营部财务部主管主管主管主管主管主管1人 1人 1人 1人 1人营销策划会籍顾问健美操教练私人教练前台保管出纳会计1人 8人 4人 8人 3人 1人 1人2.人员招聘与培训本项目中高层管理人员由xx公司派出,xx教练、会籍顾问主管由xx公司派出,其他中层管理人员和基层服务人员以本地招聘为原则,本地招聘人员将由xxxxxx俱乐部进行岗位培训,以保证俱乐部经营管理质量;xxxx俱乐部有限公司将定期对本项目各岗位员工进行工作质量考核和职业技能培训,尤其是专业xx教练、会籍顾问,将定期接受总部的培训;3.俱乐部各项经营管理制度xxxxxx俱乐部星海大厦店,将严格执行xxxxxx俱乐部的成熟的俱乐部管理制度,确保俱乐部高质量的经营品质,树立良好的俱乐部品牌;第四节销售和推广计划一、预销售预销售阶段的目的是为在俱乐部开业前建立起约1500人的预期会员基数,在这个时期,xx俱乐部的知名度及人们对它的兴趣乃至狂热是至关重要的;在开业之前,预销售将成为创收的重要部分;二、开业活动开业时各项活动的规模旨在尽可能多地吸引人们的参与;全体员工随时待命,带领参观、解答问题并出售会员卡;促销活动将包括:礼品赠与、名人签名、健美操表演、作为交叉促销,水吧将提供免费饮料;俱乐部还将免费为来宾进行健康评估,主要目的是为了创造出充满活力的积极向上的环境,以鼓励人们采纳健康的生活方式并成为xxxx俱乐部的会员;三、其他销售战略1.促销盒和会员资格试用我们将在园区内人流密集的地区放置促销盒,人们只需填写表格,即可获得免费的临时会员卡;xxxxxx俱乐部的销售人员将收集这些表格,并与每个填表人联系,约定时间邀请他们来参观俱乐部,并成为临时会员;参观时,工作人员将介绍并演示俱乐部的设施及服务,并制定针对个人的训练课程,以吸引客人加盟,通过可是适用临时会员卡,他们将意识到xxxxxx俱乐部的价值和益处,并决定作为正式会员加入;2.企业联络各类企业是本行业最具潜力的市场,这是因为企业意识到了健康的员工为企业带来的益处,xxxxxx俱乐部将于企业联系,推出公司员工收费标准、现场xx 测试、讲座和其他与健康有关的活动;由于俱乐部不但能为企业雇员提供多种多样的便利和服务,而且还能提供专门为企业设计的健康课程和xx课程以供到场或不到场的员工参与训练,因此,企业将踊跃参与;3.特别活动促销特别活动是xxxxxx俱乐部销售和推广计划的另一个重要组成部分;这些活动将提高xxxx俱乐部在消费者中的知名度,并促进会员推荐非会员入会,xxxxxx俱乐部每年于不同公益机构和社区中心合作,是俱乐部的会员能够参加社区活动,有选择性的赞助和宣传活动进一步提高xxxxxx俱乐部的品牌知名度;4.内部活动与宣传每个季度俱乐部会举办内部活动,例如会员聚会、节日庆祝和周年聚会等;xxxxxx俱乐部将向所有会员及其朋友发出邀请,来俱乐部享受免费食品、健康饮料并获得礼物;这些活动的举行将得到本地企业的支持,将在团体内部发门票和宣传材料;5.健美操表演很多人都喜欢健美操表演,xxxxxx俱乐部将在区域内很多活动中推广xx操课程,通过表演,俱乐部的xx操运动员将向观众免费提供临时会员卡,鼓励他们视听课程,并成为xxxxxx俱乐部的会员;6.健康检查xxxxxx俱乐部将为会员及其朋友提供免费健康检查,这是向非会员出售会员卡最为有效的方式之一;健康教育在推销会员卡时是个关键因素,人们将了解到xx运动给身体健康带来的益处;7.会员促销竞赛xxxxxx俱乐部使用的最强有力的促销方式是俱乐部内部会员间的促销竞赛,这个计划旨在鼓励介绍新人入会的现有会员,鼓励包括:礼品、旅游以及山地车等,这已被证明是保持会员的高昂情绪并推销会员卡的一个行之有效的方法;8.持续推广和广告随着xx俱乐部的发展,越来越多的新会员将来自现有会员的。

可行性研究报告-财务分析表格-全部带公式-准完美版

75 36 1320.1

1100 90 155

12.5 25

6 开式单点冲床 JB21-160B 1

7

龙门立式加工中 心

1

8

轮辐专用立车

CKF8762X12/LY

4

9

多头钻

Φ335x10 φ335

1

10

多头钻

φ285.75x10 φ285.75

1

11

多头钻

4XBZ

4

2

4 三坐标测量仪

1 110

2 2 2 4187

7 6 8

110

10

10

0

0

636.58

8

8

0

0

0

小计

8

131

8

合计

167

12193.6

4473.28

八 其它公用设备

1

电动单梁起重 机

10t

2

25

50

10

20

2

电动单梁起重 机

5t

4

10

40

5

20

3

电瓶叉车

3t

6

8

48

4

电瓶叉车

5t

2

14

28

序号 设备名称

型号

设备费(万元) 数量

安装容量(kW)

一 下料线

1

剪板机

6X2500 6

2

剪板机

13X2500 3

3

矫平机组(带剪 板机)

5-6MM

3

4

矫平机组(带剪 板机)

3-8MM

3

5

可研报告财务分析案例(3篇)

第1篇一、项目背景随着我国经济的持续增长,科技行业得到了快速发展。

在此背景下,XX科技有限公司(以下简称“公司”)计划投资建设一家高科技企业,主要从事人工智能、大数据、云计算等领域的研发与应用。

为了确保投资决策的科学性和合理性,本报告对XX科技有限公司的投资可行性进行财务分析。

二、项目概况1. 项目名称:XX科技有限公司投资建设项目2. 项目地点:XX省XX市3. 项目总投资:XX亿元人民币4. 项目建设周期:XX个月5. 项目预期效益:年销售收入XX亿元人民币,年利润总额XX亿元人民币三、财务分析1. 财务预测(1)销售收入预测根据市场需求和公司发展战略,预测公司未来五年销售收入如下:年份销售收入(亿元)第1年 5.0第2年 7.0第3年 9.0第4年 12.0第5年 15.0(2)成本费用预测根据项目投资建设方案和行业平均水平,预测公司未来五年成本费用如下:年份成本费用(亿元)第1年 3.0第2年 4.0第3年 5.0第4年 7.0第5年 9.0(3)利润预测根据销售收入和成本费用预测,计算公司未来五年利润如下:年份利润(亿元)第1年 2.0第2年 3.0第3年 4.0第4年 5.0第5年 6.02. 投资回收期分析根据项目总投资和未来五年利润预测,计算投资回收期如下:年份利润(亿元)累计利润(亿元)投资回收期(年)第1年 2.0 2.0 2.0第2年 3.0 5.0 1.67第3年 4.0 9.0 1.5第4年 5.0 14.0 1.4第5年 6.0 20.0 1.25根据计算结果,公司投资回收期为1.25年,表明项目投资具有较强的盈利能力和回收能力。

3. 投资收益率分析根据项目总投资和未来五年利润预测,计算投资收益率如下:年份利润(亿元)投资收益率(%)第1年 2.0 20.0第2年 3.0 30.0第3年 4.0 40.0第4年 5.0 50.0第5年 6.0 60.0根据计算结果,公司投资收益率为60%,表明项目投资具有较高的投资回报率。

项目可行性财务分析预测表

项目可行性财务分析预测表一、概述项目可行性财务分析预测表是为了评估和预测项目的财务可行性而编制的一份报告。

本文将对项目可行性进行全面分析,并进行财务预测,以提供决策参考。

二、项目概况1. 项目名称:2. 项目背景和目标:3. 项目投资规模:4. 项目前期工作:5. 项目建设周期:6. 项目预计获益周期:三、市场分析本节将对项目所在市场进行分析,评估市场容量、增长趋势、竞争情况等因素。

1. 市场规模和增长趋势:2. 目标市场细分:3. 竞争对手分析:4. 市场占有率预测:四、财务分析本节将对项目的财务情况进行分析,包括投资估算、资金筹措、成本费用、收益预测等内容。

1. 投资估算:1.1 固定资产投资:1.2 流动资金投资:2. 资金筹措:2.1 自筹资金:2.2 借款和股权融资:3. 成本费用:3.1 直接成本:3.2 间接成本:4. 收益预测:4.1 销售收入预测:4.2 成本费用预测:4.3 净利润预测:五、财务指标分析本节将根据项目的财务数据计算和分析财务指标,评估项目的盈利能力、偿债能力和运营能力。

1. 盈利能力指标:1.1 资产利润率:1.2 净利润率:2. 偿债能力指标:2.1 流动比率:2.2 速动比率:3. 运营能力指标:3.1 应收账款周转率:3.2 存货周转率:六、风险评估本节将对项目可能面临的风险进行评估,并提出相应的应对措施。

1. 市场风险:2. 技术风险:3. 经营风险:4. 财务风险:5. 应对措施:七、经济效益评估本节将综合考虑项目的市场需求、财务分析、风险评估等因素,对项目的经济效益进行评估和预测。

1. 投资回收期:2. 净现值:3. 内部收益率:4. 财务评价结论:结论基于以上分析,本报告认为该项目具备一定的可行性,并能取得良好的经济效益。

然而,项目仍存在一定的市场风险和财务风险,需采取相应的应对措施。

最后,希望本报告对项目决策提供有益的参考。

在建项目财务分析报告(3篇)

第1篇一、项目概述本项目为XX地区城市综合体项目,位于XX市中心核心区域,占地约XX亩,总建筑面积约XX万平方米。

项目包括住宅、商业、办公及配套设施。

项目总投资约XX亿元,预计建设周期为XX年。

本报告将对项目截至2023年的财务状况进行分析。

二、项目投资构成1. 土地成本:本项目土地成本占总投资的比例约为XX%,共计XX亿元。

土地成本主要包括土地出让金、拆迁补偿费等。

2. 建安工程费:占总投资的比例约为XX%,共计XX亿元。

建安工程费包括主体结构、装饰装修、安装工程等费用。

3. 设备购置费:占总投资的比例约为XX%,共计XX亿元。

设备购置费包括电梯、空调、消防等设备。

4. 其他费用:占总投资的比例约为XX%,共计XX亿元。

其他费用包括规划设计费、勘察费、监理费、前期费用等。

三、项目财务状况分析1. 投资回报分析(1)内部收益率(IRR):本项目预计内部收益率为XX%,高于行业平均水平XX%,表明项目具有良好的盈利能力。

(2)净现值(NPV):本项目预计净现值为XX亿元,大于零,说明项目投资能够带来正的现金流入。

(3)投资回收期:本项目预计投资回收期为XX年,低于行业平均水平XX年,表明项目投资能够较快回收。

2. 财务报表分析(1)资产负债表分析截至2023年,本项目资产负债表显示:- 资产总额:XX亿元,其中流动资产XX亿元,非流动资产XX亿元。

- 负债总额:XX亿元,其中流动负债XX亿元,非流动负债XX亿元。

- 所有者权益:XX亿元。

通过对比同行业平均水平,本项目资产负债率XX%,处于合理范围内。

(2)利润表分析截至2023年,本项目利润表显示:- 营业收入:XX亿元,同比增长XX%。

- 营业成本:XX亿元,同比增长XX%。

- 净利润:XX亿元,同比增长XX%。

项目营业收入和净利润均实现同比增长,表明项目运营状况良好。

3. 现金流量分析(1)经营活动现金流量截至2023年,本项目经营活动现金流量净额为XX亿元,表明项目经营活动产生的现金流入能够满足日常运营需求。

可研报告财务分析模板(3篇)

第1篇一、封面报告名称:XX项目可行性研究报告编制单位:XX公司编制日期:XXXX年XX月XX日二、目录1. 摘要2. 项目背景及概况3. 市场分析4. 技术分析5. 财务分析5.1 投资估算5.2 资金筹措5.3 盈利能力分析5.4 财务风险分析5.5 投资回收期分析5.6 财务效益分析6. 结论与建议7. 附件三、摘要本报告对XX项目的可行性进行了全面分析,包括市场分析、技术分析、财务分析等方面。

通过对项目的投资估算、资金筹措、盈利能力、财务风险、投资回收期和财务效益等方面的研究,得出以下结论:1. XX项目具有较好的市场前景和经济效益。

2. 项目投资估算合理,资金筹措渠道明确。

3. 项目盈利能力较强,财务风险可控。

4. 项目投资回收期较短,财务效益显著。

基于以上结论,建议对该项目进行投资。

四、项目背景及概况1. 项目背景随着我国经济的快速发展,XX行业市场需求不断增长,市场前景广阔。

为满足市场需求,提高企业竞争力,XX公司拟投资建设XX项目。

2. 项目概况XX项目主要包括以下内容:(1)建设规模:XX;(2)建设地点:XX;(3)建设周期:XX;(4)投资估算:XX万元;(5)资金筹措:XX。

五、市场分析1. 市场需求分析通过对XX行业市场的研究,预测未来几年市场需求将呈现以下特点:(1)市场需求持续增长;(2)市场需求多样化;(3)市场竞争激烈。

2. 市场竞争分析XX行业市场竞争激烈,主要竞争对手包括以下几类:(1)国内同类企业;(2)国外知名企业;(3)中小企业。

六、技术分析1. 技术特点XX项目采用先进的技术和设备,具有以下特点:(1)技术先进;(2)设备可靠;(3)工艺成熟。

2. 技术优势XX项目在技术方面具有以下优势:(1)提高生产效率;(2)降低生产成本;(3)提升产品质量。

七、财务分析1. 投资估算XX项目总投资估算为XX万元,主要包括以下部分:(1)固定资产投资:XX万元;(2)流动资金:XX万元;(3)其他费用:XX万元。

可行性研究报告财务分析

可行性研究报告财务分析在商业世界中,每一个项目的启动都需要经过深思熟虑和详尽的分析,以确保其在经济上是可行的,能够为投资者带来预期的回报。

而可行性研究报告中的财务分析部分,无疑是评估项目可行性的关键环节。

它不仅能够帮助决策者了解项目的潜在盈利能力、偿债能力和资金流动性,还能为项目的规划、实施和控制提供重要的财务依据。

财务分析通常涵盖了多个方面,首先是项目的投资估算。

这包括对固定资产投资、流动资金投资以及其他相关投资的详细计算。

固定资产投资可能涉及到土地购置、厂房建设、设备采购等;流动资金则用于维持日常运营,如原材料采购、员工工资支付等。

准确的投资估算对于后续的财务分析至关重要,因为它直接影响到项目的成本和资金需求。

接下来是成本费用分析。

这需要对项目在运营期间可能产生的各种成本进行全面梳理,如直接材料成本、直接人工成本、制造费用、销售费用、管理费用等。

同时,还需要考虑到一些隐性成本,如设备的维护和折旧、保险费用等。

通过对成本费用的细致分析,可以清晰地了解项目的运营成本结构,为制定合理的价格策略和成本控制措施提供依据。

在收入预测方面,需要结合市场调研和行业趋势,对项目产品或服务的销售量和销售价格进行合理估计。

这不仅要考虑到市场的需求和竞争状况,还要对宏观经济环境和政策因素的影响进行评估。

准确的收入预测是评估项目盈利能力的基础。

有了投资估算、成本费用和收入预测的数据,就可以进行盈利能力分析。

常用的指标包括内部收益率(IRR)、净现值(NPV)和投资回收期等。

内部收益率反映了项目投资的实际收益率,当内部收益率大于预期收益率时,通常认为项目在经济上是可行的。

净现值则考虑了货币的时间价值,通过将未来的现金流折现到当前,来评估项目的价值。

如果净现值为正,说明项目能够为投资者创造价值。

投资回收期则表示项目收回初始投资所需的时间,投资回收期越短,项目的风险相对越小。

偿债能力分析也是财务分析的重要组成部分。

这主要是评估项目在债务到期时是否有足够的能力偿还债务,常用的指标包括资产负债率、流动比率和速动比率等。

一般项目-可行性研究报告的各种财务分析(含计算公式)

⼀般项⽬-可⾏性研究报告的各种财务分析(含计算公式)项⽬可⾏性分析中主要经济指标的理论与应⽤⼀般项⽬-可⾏性研究报告的各种财务分析(含计算公式) 本⽂主要包括两部份,第⼀部分是对项⽬投资可⾏性分析⽤到的主要指标进⾏解释,第⼆部分是结合实例,讲解评价项⽬可⾏性时如何运⽤经济指标。

以《中国产业竞争情报⽹项⽬可⾏性分析报告》为例项⽬总论总论作为可⾏性分析报告的⾸要部分,要综合叙述研究报告中各部分的主要问题和研究结论,并对项⽬的可⾏与否提出最终建议,为可⾏性分析的审批提供⽅便。

⼀、项⽬概况(⼀)项⽬名称(⼆)项⽬承办单位介绍(三)项⽬可⾏性分析⼯作承担单位介绍(四)项⽬主管部门介绍(五)项⽬建设内容、规模、⽬标(五)项⽬建设地点⼆、项⽬可⾏性分析主要结论在可⾏性分析中,对项⽬的产品销售、原料供应、政策保障、技术⽅案、资⾦总额及筹措、项⽬的财务效益和国民经济、社会效益等重⼤问题,都应得出明确的结论,主要包括:、(⼀)项⽬产品市场前景(⼆)项⽬原料供应问题(三)项⽬政策保障问题(四)项⽬资⾦保障问题(五)项⽬组织保障问题(六)项⽬技术保障问题(七)项⽬⼈⼒保障问题(七)项⽬风险控制问题(⼋)项⽬财务效益结论(九)项⽬社会效益结论(⼗)项⽬可⾏性综合评价三、主要技术经济指标表在总论部分中,可将研究报告中各部分的主要技术经济指标汇总,列出主要技术经济指标表,使审批和决策者对项⽬作全貌了解。

四、存在问题及建议对可⾏性分析中提出的项⽬的主要问题进⾏说明并提出解决的建议。

项⽬背景这⼀部分主要应说明项⽬发起的背景、投资的必要性、投资理由及项⽬开展的⽀撑性条件等等。

⼀、项⽬建设背景(⼀)中国奢侈品⾏业迅速发展(⼆)项⽬发起⼈发起缘由(三)翡翠市场需求强劲⼆、项⽬建设必要性(⼀)满⾜消费者的消费需求(⼆)优化本地区产业结构(三)带动本地区居民就业(四)……三、项⽬建设可⾏性(⼀)经济可⾏性(⼆)政策可⾏性(三)技术可⾏性(四)模式可⾏性(五)组织和⼈⼒资源可⾏性市场分析市场分析在可⾏性分析中的重要地位在于,任何⼀个项⽬,其⽣产规模的确定、技术的选择、投资估算甚⾄⼚址的选择,都必须在对市场需求情况有了充分了解以后才能决定。

可行性分析报告财务分析

可行性分析报告财务分析在商业决策和项目规划中,可行性分析报告是至关重要的工具,而财务分析则是其中的核心组成部分。

财务分析能够为决策者提供有关项目或业务的潜在盈利能力、资金需求、风险评估等关键信息,从而帮助他们做出明智的决策。

一、财务分析的重要性财务分析在可行性研究中具有举足轻重的地位。

它不仅能够评估项目的经济可行性,还能为企业的资源配置提供依据。

通过对项目的收入、成本、利润等财务指标的预测和分析,企业可以判断项目是否能够带来预期的经济回报,以及回报的时间和规模。

此外,财务分析还能帮助企业识别潜在的风险。

例如,过高的债务水平、不稳定的现金流或者不合理的成本结构都可能给项目带来严重的财务危机。

提前发现并评估这些风险,企业可以制定相应的应对策略,降低风险的影响。

二、财务分析的主要内容1、投资估算这是对项目所需资金投入的估计,包括固定资产投资(如厂房、设备购置等)和流动资金投资(如原材料采购、工资支付等)。

准确的投资估算对于后续的财务分析至关重要,它直接影响到项目的成本和资金需求。

2、成本估算成本估算涵盖了项目运营过程中的各项成本,如直接材料成本、直接人工成本、制造费用、销售费用、管理费用等。

详细而全面的成本估算能够帮助企业了解项目的成本结构,为控制成本和制定价格策略提供基础。

3、收入预测根据市场调研和行业趋势,对项目产品或服务的销售量和销售价格进行预测,从而计算出项目的预期收入。

收入预测需要充分考虑市场竞争、消费者需求、宏观经济环境等因素的影响。

4、利润预测通过将收入减去成本和费用,计算出项目的预计利润。

利润预测能够反映项目的盈利能力,是评估项目可行性的重要指标之一。

5、现金流量分析现金流量分析关注项目在不同阶段的现金流入和流出情况,包括初始投资阶段、运营阶段和终结阶段。

良好的现金流量状况是项目持续运营的关键,通过现金流量分析,企业可以评估项目的资金自给能力和融资需求。

6、财务比率分析常用的财务比率包括偿债能力比率(如资产负债率、流动比率等)、营运能力比率(如存货周转率、应收账款周转率等)和盈利能力比率(如净资产收益率、销售利润率等)。

可行性研究报告分析表格

可行性研究报告分析表格一、研究项目简介本研究旨在分析某项业务或项目的可行性,包括市场调研、竞争分析、技术可行性、财务可行性等方面。

通过对相关数据和信息的搜集与分析,为决策者提供科学的依据,以评估该项目的可行性,确定是否值得进行投资或实施。

二、项目背景在进行可行性研究之前,有必要对该项目的背景进行简要介绍。

包括项目的名称、主要内容、项目的目标与意义、项目的实施方案等。

三、市场调研1.市场规模对市场规模进行调查,包括当前市场的总体规模、增长趋势、市场分布情况等。

2.市场需求了解当前市场对该项目的需求程度,以及未来市场的需求预测。

3.市场结构研究当前市场的结构和市场主要参与者,包括主要竞争对手,品牌的占有情况,对竞争对手的分析等。

4.市场潜力针对所研究的市场进行前景展望,分析市场的发展趋势和潜在机会。

四、竞争分析1.现有竞争情况对市场上已有的竞争对手,产品或服务进行详细的分析,包括其产品或服务的特点、价格、市场份额等。

2.竞争对手的优势和劣势分析当前竞争对手的优势和劣势,了解其在市场中的地位和竞争力。

3.新竞争对手的可能性预测是否会有新的竞争对手进入市场,对市场竞争格局进行分析。

五、技术可行性1.技术指标对所研究项目所涉及的技术指标进行详细分析,包括技术的成熟度、稳定性和可靠性等。

2.技术前景分析该项目所涉及技术的发展趋势和未来前景,评估技术的先进性和应用前景。

3.技术风险评估所研究项目的技术风险情况,针对可能出现的技术问题进行预警和预防。

六、财务可行性1.投资成本对该项目的投资成本进行详细的分析,包括项目启动阶段的资金需求、设备购置成本、人力资源成本等。

2.资金来源分析项目资金的来源,包括公司自有资金、融资途径等。

3.经营成本评估项目的经营成本,包括运营费用、人工成本、设备维护成本等。

4.收益预测对项目的收益进行预测和分析,包括销售额、盈利情况等财务指标。

七、风险分析1.市场风险评估市场风险对项目实施的影响,包括市场变化、政策变化等因素。

可行性研究报告的各种财务风险分析(含计算公式)

可行性研究报告的各种财务风险分析(含计算公式)1. 引言本文旨在对可行性研究报告中的各种财务风险进行分析,并提供相关的计算公式。

财务风险是指在实施项目过程中所面临的财务风险,包括收入、支出、利润等方面的风险。

通过对这些风险进行分析,可以帮助评估项目的可行性和潜在的风险。

2. 财务风险分析在进行财务风险分析时,可以考虑以下几个指标和计算公式:2.1. 收入风险分析收入风险是指项目在未来收入方面可能面临的风险。

可以使用以下计算公式来分析收入风险:a. 收入预测收入预测是对项目未来收入的估计。

可以使用以下公式进行计算:收入预测 = 销售量 ×单价b. 收入偏差收入偏差是指实际收入与预测收入之间的差异。

可以使用以下公式进行计算:收入偏差 = 实际收入 - 预测收入2.2. 支出风险分析支出风险是指项目在未来支出方面可能面临的风险。

可以使用以下计算公式来分析支出风险:a. 成本预测成本预测是对项目未来支出的估计。

可以使用以下公式进行计算:成本预测 = 单位成本 ×预期数量b. 支出偏差支出偏差是指实际支出与预测支出之间的差异。

可以使用以下公式进行计算:支出偏差 = 实际支出 - 预测支出2.3. 利润风险分析利润风险是指项目在未来利润方面可能面临的风险。

可以使用以下计算公式来分析利润风险:a. 利润预测利润预测是对项目未来利润的估计。

可以使用以下公式进行计算:利润预测 = 收入预测 - 成本预测b. 利润偏差利润偏差是指实际利润与预测利润之间的差异。

可以使用以下公式进行计算:利润偏差 = 实际利润 - 预测利润3. 结论通过对可行性研究报告中的各种财务风险进行分析,可以帮助评估项目的可行性和潜在的风险。

在实施项目过程中,需要重点关注收入、支出和利润方面的风险,并采取相应的风险管理措施。

以上提供的计算公式可以作为分析财务风险的工具,在实际应用中可根据具体情况进行调整和改进。

一个财务可行性分析报告(3篇)

第1篇一、项目背景随着我国经济的快速发展,企业对财务管理的需求日益增加。

为了提高企业的财务状况,优化资源配置,降低经营风险,本项目拟对某企业进行财务可行性分析。

本报告将从企业基本情况、财务状况、市场分析、投资估算、效益分析、风险分析等方面进行详细阐述。

二、企业基本情况1. 企业名称:XX有限公司2. 成立时间:2010年3. 注册资本:1000万元4. 主营业务:生产、销售各类电子产品5. 企业规模:中型企业6. 企业现状:近年来,企业生产经营状况良好,产品销售稳步增长,但财务状况存在一定问题。

三、财务状况分析1. 盈利能力分析(1)营业收入:近年来,企业营业收入呈逐年增长趋势,2019年达到5000万元。

(2)净利润:2019年净利润为300万元,同比增长10%。

(3)毛利率:2019年毛利率为30%,较上年提高2个百分点。

2. 运营能力分析(1)存货周转率:2019年存货周转率为2次,较上年提高0.5次。

(2)应收账款周转率:2019年应收账款周转率为5次,较上年提高1次。

3. 偿债能力分析(1)流动比率:2019年流动比率为1.5,较上年提高0.2。

(2)速动比率:2019年速动比率为1.2,较上年提高0.1。

4. 负债能力分析(1)资产负债率:2019年资产负债率为60%,较上年下降5个百分点。

(2)利息保障倍数:2019年利息保障倍数为2.5,较上年提高0.5。

四、市场分析1. 行业分析电子产品行业具有广阔的市场前景,随着我国经济的持续增长,消费升级,人们对电子产品需求不断增加。

近年来,我国电子产品市场规模不断扩大,预计未来几年仍将保持高速增长。

2. 竞争分析目前,我国电子产品市场竞争激烈,国内外企业纷纷进入市场。

本项目企业面临的主要竞争对手有A公司、B公司等。

在产品、价格、渠道等方面,本项目企业具有一定的竞争优势。

3. 市场前景分析根据市场调查,预计未来几年,我国电子产品市场需求将保持稳定增长。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

项目可行性研究报告-财务分析预测

表

项目可行性研究报告是评估一个新项目是否值得投资的关键步骤。

其中,财务分析预测表是其中的重要部分,它可以帮助我们确定项目可行性,以及预测项目的潜在收益和风险。

在本文中,我们将详细解释财务分析预测表的主要内容和作用。

财务分析预测表主要包括以下内容:

1. 资金需求预测表

资金需求预测表是评估项目资金需求的重要工具。

它包括项目的启动成本,设备和设施购买,员工开支,研发成本等。

从这个表格中,我们可以确定项目的初始投资和实际成本,进而对项目的经济效益进行估算。

2. 收入预测表

收入预测表是预测项目收入的重要工具。

它包括预计销售量,销售价格,市场份额等。

这些数据帮助我们对项目的市场潜力有一个清晰的了解。

此外,通过此表格,我们可以计算出项目的净现值和内部收益率,以更好地评估项目的经济收益。

3. 成本预测表

成本预测表帮助我们确定项目的成本,包括固定成本和变动成本等。

从中,我们可以估算项目的成本结构和成本控制的方法。

4. 现金流量预测表

现金流量预测表是分析项目现金收支的一个重要工具。

它将所有项目费用和收入流转化为现金流并确定时间和数量上的现金收支情况。

此表格有助于我们确定项目的现金需求和准确预测项目收益。

财务分析预测表具有以下作用:

1. 帮助投资决策

财务分析预测表提供了投资决策所需的关键信息。

它可以帮助投资者和决策者更精确地了解项目的投资回报率,市场份额和现金流状况,以便进行合理的投资决策。

2. 改进经营战略

财务分析预测表可帮助企业改进经营战略。

在更精确地预测项目收益和成本的基础上,企业可以优化商业模式,减少成本并提高利润率。

3. 进行风险评估

财务分析预测表可帮助投资者和决策者进行风险评估。

投资者可以根据这些表格分析项目可能面临的风险,如盈利风险、市场变化风险等。

同时,他们可以通过这些表格更好地评估项目的应对策略,从而降低投资风险。

结论:财务分析预测表是项目可行性研究报告的重要组成部分。

它提供了有关项目的重要信息,如资金需求、预计收入、成本和现金流量等等,有助于投资者和决策者更好地了解项目的潜在风险和收益,并进行合理的决策。