幸福蓝海2019年现金流量报告

幸福蓝海:2019年度业绩快报

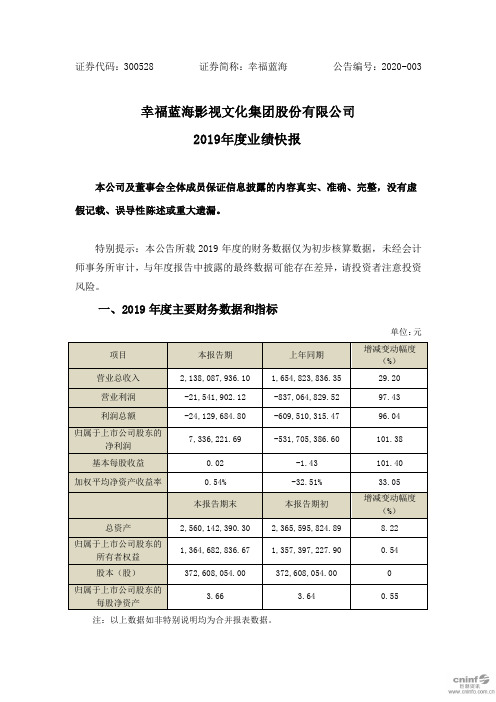

证券代码:300528 证券简称:幸福蓝海公告编号:2020-003幸福蓝海影视文化集团股份有限公司2019年度业绩快报本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

特别提示:本公告所载2019年度的财务数据仅为初步核算数据,未经会计师事务所审计,与年度报告中披露的最终数据可能存在差异,请投资者注意投资风险。

一、2019年度主要财务数据和指标单位:元注:以上数据如非特别说明均为合并报表数据。

二、经营业绩和财务状况情况说明(一)经营情况报告期内,公司实现营业总收入为213,808.79万元,比去年同期增长29.20%;营业利润为-2,154.19万元,比去年同期增长97.43%;利润总额为-2,412.97万元,比去年同期增长96.04%;归属于上市公司股东净利润为733.62万元,比去年同期增长101.38%;基本每股收益0.02元,比去年同期增长101.40%。

公司各业务板块具体经营情况如下:1.电视剧业务报告期内,幸福蓝海集团电视剧业务稳步前行,《特赦1959》《空降利刃》(原名“《伞兵魂》”)《梦在海这边》《光荣时代》《国宝奇旅》《我要和你在一起》等剧在央视一套及一线卫视平台热播。

同时,公司主投主控的小康主题献礼剧《阿坝一家人》正在后期制作中,参与投资的冬奥会献礼剧《冰糖炖雪梨》已完成后期制作,预计将于2020年上半年播出。

2.电影全产业链业务(1)电影制作、发行业务报告期内,公司出品的电影《误杀》于2019年12月13日上映后口碑爆棚,票房突破12亿元,并入选豆瓣发布的“2019年度华语影片”前十;公司联合出品的电影《中国机长》《烈火英雄》《南方车站的聚会》均取得了票房和口碑双丰收。

(2)院线发行、影城放映业务幸福蓝海院线规模进一步扩大,2019年票房同比增长21%,增幅为全国前十大院线之首,公司在全国院线票房排名已由2018年度的第十位跃居至第九位,在江苏省票房保持第一位。

幸福蓝海财务分析报告(3篇)

第1篇一、引言幸福蓝海股份有限公司(以下简称“幸福蓝海”或“公司”)成立于2007年,是一家专注于文化娱乐产业的大型企业集团。

公司业务涵盖电影制作、发行、放映,以及电视剧制作、发行、播出等多个领域。

本报告将从公司的财务状况、盈利能力、偿债能力、运营能力和发展前景等方面进行全面分析,旨在为投资者、管理层及相关部门提供决策参考。

二、财务状况分析1. 资产负债表分析截至2022年底,幸福蓝海的总资产为XX亿元,较年初增长XX%。

其中,流动资产占比XX%,非流动资产占比XX%。

总负债为XX亿元,资产负债率为XX%,较年初有所下降,表明公司财务风险有所降低。

2. 利润表分析2022年,幸福蓝海实现营业收入XX亿元,同比增长XX%;实现净利润XX亿元,同比增长XX%。

营业收入增长主要得益于电影、电视剧等业务板块的稳健发展。

净利润增长则主要得益于成本控制措施的有效实施。

三、盈利能力分析1. 毛利率分析2022年,幸福蓝海毛利率为XX%,较上年同期提高XX个百分点。

毛利率的提升主要得益于以下因素:电影业务收入增长:随着国产电影市场的繁荣,公司电影业务收入持续增长,带动毛利率提升。

成本控制:公司加强成本控制,降低生产、发行、放映等环节的成本,提高盈利能力。

2. 净利率分析2022年,幸福蓝海净利率为XX%,较上年同期提高XX个百分点。

净利率的提升主要得益于以下因素:收入增长:营业收入的大幅增长带动了净利润的增长。

成本控制:公司加强成本控制,降低各项费用支出,提高净利润。

四、偿债能力分析1. 流动比率分析2022年,幸福蓝海的流动比率为XX,较上年同期有所提高。

流动比率的提高表明公司短期偿债能力较强。

2. 速动比率分析2022年,幸福蓝海的速动比率为XX,较上年同期有所提高。

速动比率的提高表明公司短期偿债能力较强。

五、运营能力分析1. 存货周转率分析2022年,幸福蓝海的存货周转率为XX次,较上年同期有所提高。

存货周转率的提高表明公司存货管理效率有所提升。

300528幸福蓝海2023年三季度决策水平分析报告

幸福蓝海2023年三季度决策水平报告一、实现利润分析2022年三季度利润总额亏损7,701.99万元,2023年三季度扭亏为盈,盈利2,914.98万元。

利润总额主要来自于内部经营业务。

2022年三季度营业利润亏损7,441.33万元,2023年三季度扭亏为盈,盈利3,200.17万元。

在营业收入迅速扩大的同时,实现了扭亏增盈,企业经营管理有方,企业发展前景良好。

二、成本费用分析幸福蓝海2023年三季度成本费用总额为33,378.82万元,其中:营业成本为15,588.39万元,占成本总额的46.7%;销售费用为12,948.57万元,占成本总额的38.79%;管理费用为2,905.21万元,占成本总额的8.7%;财务费用为1,847.6万元,占成本总额的5.54%;营业税金及附加为89.05万元,占成本总额的0.27%。

2023年三季度销售费用为12,948.57万元,与2022年三季度的12,035.33万元相比有较大增长,增长7.59%。

从销售费用占销售收入比例变化情况来看,2023年三季度销售费用增长的同时营业收入也有较大幅度的增长,并且收入增长明显快于销售费用增长,企业销售活动取得了非常理想的市场效果。

2023年三季度管理费用为2,905.21万元,与2022年三季度的2,849.87万元相比有所增长,增长1.94%。

2023年三季度管理费用占营业收入的比例为8.12%,与2022年三季度的11.59%相比有较大幅度的降低,降低3.47个百分点。

三、资产结构分析幸福蓝海2023年三季度资产总额为266,186.43万元,其中流动资产为109,396.15万元,主要以货币资金、存货、应收账款为主,分别占流动资产的36.61%、33.82%和14.94%。

非流动资产为156,790.28万元,主要以使用权资产、固定资产、长期待摊费用为主,分别占非流动资产的68.04%、14.54%和8.16%。

幸福蓝海2018年财务分析结论报告-智泽华

幸福蓝海2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 幸福蓝海2018年财务分析综合报告一、实现利润分析2018年实现利润为负60,951.03万元,与2017年的11,763.94万元相比,2018年出现较大幅度亏损,亏损60,951.03万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

在市场份额有所扩大的同时,出现了较大幅度的经营亏损,企业以亏损换市场的战略面临市场竞争的严峻考验。

二、成本费用分析2018年营业成本为99,570.34万元,与2017年的82,917.8万元相比有较大增长,增长20.08%。

2018年销售费用为47,392.08万元,与2017年的44,719.65万元相比有较大增长,增长5.98%。

2018年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2018年管理费用为13,142.69万元,与2017年的11,252.33万元相比有较大增长,增长16.8%。

2018年管理费用占营业收入的比例为7.94%,与2017年的7.42%相比有所提高,提高0.53个百分点。

而企业的营业利润却有所下降,说明企业的管理费用增长并没有带来经济效益的增长,支出并不合理。

2017年理财活动带来收益410.76万元,2018年融资活动由创造收益转化为支付费用,支付3,677.05万元。

三、资产结构分析与2017年相比,2018年存货占营业收入的比例出现不合理增长。

应收账款占营业收入的比例下降。

预付货款增长过快。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,幸福蓝海2018年是有现金支付能力的。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析。

幸福蓝海2020年财务分析详细报告

幸福蓝海2020年财务分析详细报告一、资产结构分析1.资产构成基本情况幸福蓝海2020年资产总额为235,952.8万元,其中流动资产为173,018.18万元,主要以货币资金、存货、应收账款为主,分别占流动资产的32.66%、30.71%和21.91%。

非流动资产为62,934.62万元,主要以固定资产、长期待摊费用、长期股权投资为主,分别占非流动资产的53.47%、26.02%和7.66%。

资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产236,559.58 100.00255,858.14100.00 235,952.8 100.00流动资产164,234.76 69.43186,303.9272.82173,018.1873.33货币资金34,748.78 14.69 44,817.74 17.52 56,508.31 23.95 存货52,329.02 22.12 57,558.15 22.50 53,140.31 22.52 应收账款18,677.24 7.90 40,636.01 15.88 37,912.23 16.07 非流动资产72,324.83 30.57 69,554.22 27.18 62,934.62 26.67 固定资产35,647.98 15.07 35,262.41 13.78 33,653.24 14.26长期待摊费用17,433.22 7.37 16,691.49 6.52 16,377.97 6.94 长期股权投资5,441.46 2.30 6,058.35 2.37 4,823.02 2.042.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的37.44%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的33.88%,表明企业的支付能力和应变能力较强。

幸福蓝海2020年一季度财务分析结论报告

幸福蓝海2020年一季度财务分析综合报告幸福蓝海2020年一季度财务分析综合报告一、实现利润分析2020年一季度实现利润为负10,773.94万元,与2019年一季度的1,246.33万元相比,2020年一季度出现较大幅度亏损,亏损10,773.94万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,企业也出现了较大幅度的经营亏损,企业经营形势迅速恶化,应尽快调整经营战略。

二、成本费用分析2020年一季度营业成本为1,368.57万元,与2019年一季度的39,110.57万元相比有较大幅度下降,下降96.5%。

2020年一季度销售费用为9,798.13万元,与2019年一季度的15,946.22万元相比有较大幅度下降,下降38.56%。

2020年一季度销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2020年一季度管理费用为2,489.76万元,与2019年一季度的3,105.7万元相比有较大幅度下降,下降19.83%。

2020年一季度管理费用占营业收入的比例为61.74%,与2019年一季度的5.09%相比有较大幅度的提高,提高56.65个百分点。

在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。

要严密关注管理费用支出的合理性,努力提高其使用效率。

2020年一季度财务费用为856.39万元,与2019年一季度的707.96万元相比有较大增长,增长20.97%。

三、资产结构分析与2019年一季度相比,2020年一季度存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年一季度相比,资产结构趋于恶化。

四、偿债能力分析内部资料,妥善保管第1 页共3 页。

幸福蓝海2019年度财务分析报告

幸福蓝海[300528]2019年度财务分析报告目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (5)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (9)2.2.4 所有者权益基本构成情况 (10)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (12)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (25)2.5.1 短期偿债能力 (25)2.5.2 综合偿债能力 (26)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况幸福蓝海2019年资产总额为2,558,581,428.47元,其中流动资产为1,863,039,234.89元,占总资产比例为72.82%;非流动资产为695,542,193.58元,占总资产比例为27.18%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,幸福蓝海2019年的流动资产主要包括存货、货币资金以及应收票据及应收账款,各项分别占比为30.89%,24.06%和22.35%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

幸福蓝海2019年现金流量报告幸福蓝海2019年现金流量报告

一、现金流入结构分析

2019年现金流入为231,241.33万元,与2018年的230,312.12万元相比变化不大,变化幅度为0.40%。

企业通过销售商品、提供劳务所收到的现金为201316.43万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的87.06%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加25915.05万元。

2019年经营现金收益率为12.12%,2018年为-9.02%。

二、现金流出结构分析

2019年现金流出为221,189.24万元,与2018年的274,330.07万元相比有较大幅度下降,下降19.37%。

最大的现金流出项目为购买商品和接受劳务所支付的现金,占现金流出总额的57.82%。

内部资料,妥善保管第1 页共4 页。