最新中国股市存在杠杆效应吗

中国股市波动的根本原因分析

中国股市波动的根本原因分析在近几年中,中国股市波动频繁,投资者经历了长时间的熊市和短暂的牛市。

这种波动使得投资者感到不安,无数人失去了巨额资产,甚至在极端情况下导致社会动荡。

究竟,是什么导致了中国股市的波动,这是一个需要探讨的问题。

1. 政策干预政策干预可以说是导致中国股市波动的主要原因。

首先,政策的进行造成了市场不确定性,给投资者的信心带来了负面影响,增加了市场波动性。

例如,2015年初,中国政府采取了一系列措施以阻止股市下跌,其中包括禁止在一些股票上市的投机行为,启动国家投资计划,降低存款准备金率等。

然而,这些措施的效果是反复无常的,导致了更深入、更危险的下跌,这使得投资者感到失望,加剧了他们的恐慌情绪。

其次,政府部门对于股市干预的方式使得市场波动,及时的信息透明度令人担忧。

在2007年,中国政府采取了称之为“实体经济和股市相互发展”的政策,这也是股票市场从此进入繁荣期的开始。

然而,这种政府干预导致市场充斥着虚假信息,使许多投资者被骗,因而使市场短暂繁荣过后便陷入了低迷。

2. 经济形势中国股市波动的另一个根本原因在于经济形势。

当经济增长放缓,企业的赢利预期下降,股市波动自然会增加。

例如,2018年,中国经济增长减缓,这导致许多企业的收入和利润不及预期,这使得股市出现了短暂的跌势。

此外,国际形势的变化也会产生严重的影响。

当外部国家的经济形势出现严重变化,中国股市也会受到严重影响。

3. 投资者情绪的波动投资者情绪是影响股市波动的重要因素。

当市场升势时,许多投资者会跟进,从而推高股票价格。

但一旦经济形势发生变化,股票价格下跌,许多投资者就会失去信心,出售手中的股票。

这种情况下,不断抛售会导致股市下跌,形成恶性循环。

因此,投资者的情绪波动是股市波动的主要原因之一。

4. 股市投机最后,股市投机也是导致股市波动的重要原因之一。

在股市上,许多投资者投机炒作,追逐暴利,这使得股市波动更加剧烈。

投机会导致空虚市场,一旦市场出现波动,这种波动会更加强烈,形成恶性循环。

券商资本杠杆率仅3.45倍

由于行业竞争格局激烈,低佣金率

52 2017/10/20

Copyright©博看网 . All Rights Reserved.

已压缩了券商原有的利润空间,加上中 产阶级崛起背景下客户财富管理需求的 提升,部分券商开始转型财富管理。事 实上,改变传统业务模式向满足客户多 样化需求的财富管理转型已然是各家券 商发展经纪业务的共识。如华泰证券收 购 AssetMark 布局财富管理,广发证券 开展智能投顾,就连中金牵手腾讯也意 在财富管理。

作 为 券 商 最 基 本 的 传 统 业 务 之 一, 经纪业务担负着客户引流的重要作用, 各家券商为获取客户流量不惜代价开展 佣金价格战,加上互联网的冲击,目前 行业佣金率水平已经处于历史低位,接 近券商可以盈利的费率水平。

9 月 14 日,中证协组织召开了证券 公司佣金管理专题座谈会,参会成员已 形成了“不能再让佣金价格战持续下去” 的基本共识,证券行业佣金率有望企稳。 交易量小幅提升和佣金率维稳双重利好 将改善券商经纪业务收入,预计券商经 纪业务收入将迎来拐点。

实际上,大型券商可以凭借自身资 金、技术、人才、资源优势为高端客户 提供专门定制的一体化的财富管理计划。 对于大众客户的基本理财需求,则可以 借助大数据以标准化、低成本的方式满 足。而中小型券商若想占据一定的市场 份额,可以考虑根据自身特色就某一细 分领域进行深度挖掘,形成差异化发展 的道路。

基于GARCH模型的沪深300指数收益率波动性

基于GARCH模型的沪深300指数收益率波动性分析姓名:专业班级:指导老师:摘要股票价格的波动性在理论界和实务界都是一个热点问题。

本文借鉴发达市场的研究文献,运用GARCH模型作为工具,检验了沪深300指数日收益率的波动性的变化。

研究结果表明:沪深300指数日收益率波动从时间上呈现出明显的可变性和集簇性,序列分布呈现尖峰厚尾等特点,并且存在明显的GARCH效应,表明过去的波动对未来的影响是逐渐衰减的;模型还存在明显的GARCH-M效应,说明收益有正的风险溢价;通过建立TARCH模型和EARCH模型,发现沪深300指数收益率存在明显的杠杆效应,这反映出在我国股指期货市场上坏消息引起的波动要大于好消息引起的波动。

关键词:股指波动性ARCH模型GARCH模型CSI 300 Index Volatility Based on GARCH ModelAnalysisAbstract:Stock price fluctuations is a hot spot in both theoretical circles and community of practice. Basing on the literature search of developed markets, this article tries to use GARCH model as tools, to test the daily return volatility changes of CSI 300 index. And the results indicate that CSI 300 index daily return volatility show variability from the time and a clear set of clusters of the sequence showed a fat tail distribution characteristics, and there exists significant GARCH effect, which indicates that the volatility of the past influence the future gradually decay. What’s more, there also exists obvious GARCH-M effect, which shows that the risk premium income does exist. Through the establishment of the model EARCH and TARCH, we found CSI 300 index significant leverage effect exists,which reflects the volatility of the stock index futures market in China caused by bad news easier than good news.Key words: Stock index futures volatility; ARCH model; GARCH model目录第1章前言 (1)1.1选题的背景和研究意义 (1)1.2研究对象 (1)1.3本文框架结构 (2)第2章相关理论文献综述 (3)2.1国外研究成果 (3)2.2国内研究成果 (4)第3章研究思路与实证分析 (6)3.1研究思路和方法 (6)3.1.1 ARCH模型 (6)3.1.2 GARCH模型 (7)3.2实证分析 (8)3.2.1 数据说明及统计性描述 (8)3.2.2 沪深300指数收益率序列的平稳性检验 (10)3.2.3 ARCH效应检验 (11)3.2.4 GARCH类模型建模 (13)第4章结论与分析 (17)致谢 (18)参考文献 (19)附录 (20)第1章前言1.1选题的背景和研究意义在2010年4月16日推出以沪深300指数为标的的股指期货合约之前,我国的股票市场还是一个单边做多的市场,投资者参与股市的方式只有一个,先买入,再卖出,并以此实现赢利。

杠杆炒股基础知识

杠杆炒股基础知识杠杆炒股是一种以借贷方式进行股票交易的投资策略。

通过借入资金进行交易,投资者可以放大其投资回报率和风险。

本文将介绍杠杆炒股的基础知识,包括杠杆交易的原理、优势和风险,以及如何正确运用杠杆进行股票交易。

一、杠杆交易的原理杠杆交易利用借入的资金进行投资,以放大投资回报率。

投资者可以通过向券商借钱购买股票,从而使自己的投资资金增加。

举例来说,如果投资者有1万元的资金,可以通过杠杆交易借入9万元的资金,总共拥有10万元的资金进行股票交易。

如果股票价格上涨了10%,投资者的投资回报率就是100%。

二、杠杆交易的优势1.放大投资回报率:杠杆交易可以使投资者以较小的资金获得较大的投资回报。

这对于追求高收益的投资者来说是非常有吸引力的。

2.灵活性:杠杆交易可以让投资者更加灵活地进行操作。

投资者可以根据市场行情随时调整投资策略,买入或卖出股票。

3.多样化:杠杆交易可以让投资者参与更多的交易,因为他们可以借入更多的资金。

这样一来,投资者可以同时参与多个股票的交易,分散风险。

三、杠杆交易的风险1.亏损风险:杠杆交易放大了投资回报率,但也同样放大了投资亏损的风险。

如果股票价格下跌,投资者不仅要承担自己的亏损,还要还清借入的资金,可能会导致较大的资金损失。

2.利息成本:借入资金需要支付利息,这将增加投资者的交易成本。

如果股票价格没有上涨到足够高的水平,投资者可能无法覆盖利息成本。

3.市场波动风险:杠杆交易容易受到市场波动的影响。

市场波动可能导致股票价格剧烈波动,进而影响投资者的投资回报。

四、正确运用杠杆进行股票交易的方法1.合理控制杠杆比例:投资者应根据自己的风险承受能力和市场行情合理控制杠杆比例。

不宜过高的杠杆比例会增加投资风险。

2.严格止损:投资者在进行杠杆交易时应设定止损位,及时止损以控制风险。

不要盲目追求高收益,而忽视风险控制。

3.关注市场行情:投资者应时刻关注市场行情,及时调整投资策略。

市场行情的变化可能会对杠杆交易产生重大影响,投资者需要根据实际情况进行调整。

我国上证指数失真分析

我国上证指数失真分析2006年7月5日,中国银行A股在上海交易所上市,上证指数“失真”现象愈加严重,其主要原因就是指数编排的“权重杠杆效应”以及新股上市首日计入指数的规则;为了解决指数失真,建议对指数编排规则进行恰当的选择,并且改变新股计入指数的规则。

标签:指数失真;杠杆效应2006年7月5日,中国银行作为全流通时代的首只“海归”股在我国A股市场上市后,上证指数“失真”现象愈加严重,如果不及时改变这一现状,日后随着大盘股的IPO和更多超级蓝筹股的“海归”,上证综合指数失真、泡沫化将更加严重,上证指数迟早会被边缘化。

因此,我国股票价格指数改革迫在眉睫。

我国主要的股票价格指数有上证综合指数、深证综合指数、上证30指数、深证成份股指数和沪深300指数。

本文的上证指数就是专指上证综合指数,全称“上海证券交易所综合股价指数”,是国内外普遍采用的反映上海股市总体走势的统计指标。

其样本股是上海证券交易所全部上市股票,包括A股和B股,自1991年7月15日起正式发布。

上证综合指数计算公式为:报告期指数=(报告期样本股总市值/基期样本股总市值)×基期指数。

其中,总市值=∑(市价×股票发行量),基期是1990年12月19日,以上海交易所全部上市股票为样本,以股票发行量为权数按加权平均法计算,基期指数为100。

一、我国股票市场指数与成熟股票市场指数的对比相比较成熟资本市场,我国的股票市场建立的时间短,指数的编排变化不多。

在美国,道-琼斯工业股价平均数采用的是非常简单的算术平均法,标准普尔500则是采用发行量加权计算的方法。

我国上证指数采用的是股票发行量为权数按加权平均法计算。

权数在指数的编制过程中既能起到度量的作用,又对指数高低有权衡轻重的作用,因此,在编制股价指数时,一般是选取与股票价格紧密相关的因素作权数,这些因素主要是股票发行量与流通量。

现在西方发达国家一般用发行量做权数,这主要是因为发达国家股市比较成热,上市公司发行量与流通量基本一致。

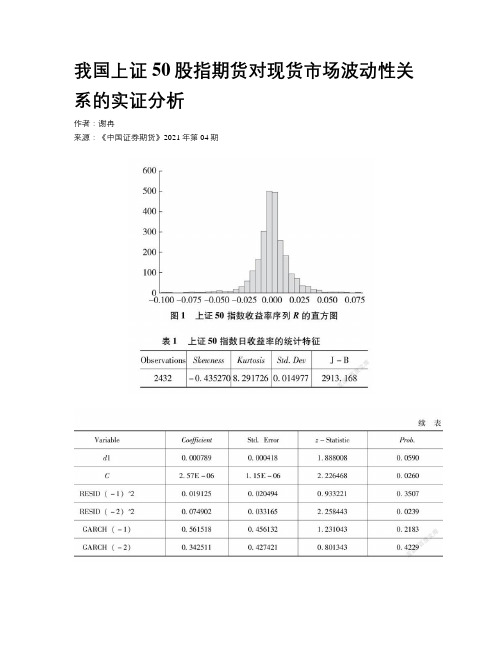

我国上证50股指期货对现货市场波动性关系的实证分析

我国上证50股指期货对现货市场波动性关系的实证分析作者:***来源:《中国证券期货》2021年第04期摘要:在当前以国内经济大循环为市场经济整体发展战略主体,国内与国际双向经济循环相互促进的新时期,期货市场的发展日益受到高度重视。

而我国目前的股指期货品种只有三种,其中上证50指数的走势对中国期货市场有着重要的信号作用,其波动必然会对股票市场造成重要影响。

基于此,研究分析上证50股指期货对我国现货交易市场的短期波动性及影响、促进我国的证券资本期货市场和证券衍生品期货市场发展有重要指导意义。

本文主要利用统计学特征分析、ADF的平稳性模型检验、自回归模型分析、ARCH效应模型检验、GARCH效应模型、EGARCH非对称性研究等方法,研究上证50股指期货的推出对上证50指数日收益率的影响。

实证研究的主要结论如下。

上证50股指期货的成功推出虽然使得中国股票市场的短期波动在一定程度上有所增大,但是对其影响程度非常轻微:利空与利好政策消息对上证50指数年化收益率的短期波动程度影响往往具有非对称性,利空消息相比利好政策消息而言,往往会直接导致上证50指数日年化收益率短期产生较大幅度波动。

关键词:上证50股指期货 GARCH模型波动率一、引言随着我国市场经济的健康发展以及国际化趋势明显,国内期货交易行业从20世纪初一个小规模的“贸易集市”发展到如今相当规范化的专业期货市场,成为我国现代期货市场经济体系的重要基本组成部分,期货市场越来越受到重视,用新经济发展政策创新理念推动我国期货市场的持续高质量健康发展已经成为一种必然趋势。

我国商品期货市场以更好地服务国内实体民营经济市场需求发展为市场导向,交易平台品种逐渐发展完善,交易规则制度和市场监管有效机制不断创新,服务于国内实体经济的工作成效不断深化,在推进资源结构合理配置、资源结构跨期优化配置、支持推进供给侧领域结构性重组改革、有效防范规避金融风险、促进国内经济健康发展等方面也发挥了重要引导作用,这些都标志着我国的期货市场在不断走向成熟。

基于上证指数的中国股市ARCH效应分析

基于上证指数的中国股市ARCH效应分析张婧【摘要】The frequent fluctuation of the stock price is one of the most obvious characteristics of the stock market. This paper takes the daily yield of Shanghai stock index as the research object to examine if the volatility of the stock price index has conditional heteroskedasticity or not. If the answer is "yes", the research of the stock index volatility of stock index yield can be done by the ARCH model.%股票价格频繁的波动是股票市场最明显的特征之一。

本文以上证指数每日收益率为研究对象,检验股票价格指数的波动是否具有条件异方差性,检验得到肯定回答后,通过ARCH族模型来研究股价指数收益率的波动性。

【期刊名称】《价值工程》【年(卷),期】2014(000)032【总页数】2页(P230-231)【关键词】波动性;ARCH模型;上证指数【作者】张婧【作者单位】中国农业银行公司与投行业务部,北京100005【正文语种】中文【中图分类】F830.910 引言股票价格频繁的波动是股票市场最明显的特征之一,2014年中国股市能够走出低迷,其前景将是一片光明吗?本文利用ARCH 模型族对中国上海股票市场股价收益率的波动进行实证分析,想发现其中的规律,为股民的投资决策做出指导。

金融市场上收益的风险和价格的不确定性往往是用方差来测试,大量对金融数据的实证研究表明收益率的变化存在波动的聚集性(Volatility clustering)现象,即存在条件异方差性。

股票可以加杠杆吗?

很多人对股票可以杠杆吗,或者具体的操作方法,正经认识的并不准确,这样很容易影响到我们正确的做法。

关注有些事情的时候,有针对性地去做好考虑,并且不断的去认识,最终可能就会拥有更好的机会,现在就来进一步的了解,到底要如何来操作,进行股票可以杠杆吗?股票可以杠杆吗,这方面是毫无疑问的。

无论是从国家法律还是行业的相关规定,股票都是可以进行杠杆操作的,这种方式对每个人来说都非常的方便,我们能够正确地进行认识,关注到了具体的方法,那么今后在做的过程中,才能够得到更多的保障。

股票可以进行杠杆操作,这是我们每个人要对这件事情都有正确的了解,否则在操作的过程中,同样有可能出现问题。

股票可以杠杆,在做的过程中,我们需要找到比较适合的网站,这是最为基础的。

股票杠杆操作的网站越来越多,有一些不好的网站也开始出现,能够正确的去做好关注,看到了各种不同的网站的情况,这对于我们来说都是很重要的,所以大家在操作这些事情的过程中,务必要考虑到了前胸具体的方法,尤其要找到比较适合的地方,这样才会更顺利。

我们在炒股的时候,正确地认识股票可以杠杆吗,今后选择对应的方法,这些对于我们来说都很重要。

每个人做事情的过程中,积极的去考虑到了对应的情况,并且关注到了更多,对于今后的结果来说才有了保障,所以大家务必要做好了对应的工作,让一切的事情都变得更顺利,这一点还是需要我们都有所考虑。

在知道了具体的答案之后,还要认识到相关的流程。

正确的去做好学习,让自己对各种情况都有所认识,那么今后在炒股的过程中,我们才有机会去收获到更好的结果杠杆的使用其非常方便,我知道的一种适中的杠杆是1:10的,就是资金扩大十倍使用,也可以这么理解,比如自己一万本金可买十万市值的股票,这样在操作是可以减少散户的投入资金,完全可以扩大收益,杠杆的利用原理即投资少收益高,比如一万本金可买十万市值的股票,如操作不当最多就是亏这本金一万元,但要是技术好赚了那就是在十万是基础上赚,所以说是投资少收益高,如散户朋友想更多了解股票杠杆方面的请联系我扣扣163 7748 496为你解答更多细节,vx9073 27687(加我请备注百度文章看到的谢谢!)。

基于GARCH模型中国股市波动性的实证分析

基于GARCH模型中国股市波动性的实证分析【摘要】应用ARCH,GARCH,TARCH,EGARCH,GARCH-M模型对中国股市收益率进行定性及定量的分析。

考虑到我国股市变动的实际效果,提出EGARCH模型对我国股市是较好的选择。

分析股市的ARCH效应,对我国上证180指数收益率进行实证分析。

【关键词】上证180指数;GARCH模型;收益率一、前言一些时间序列特别是金融时间序列,常常会出现某一特征的值成群出现的情况。

特别是在市场经济条件下,股票市场出现大起大落现象,股价的剧烈变动是股票市场最显著的特征之一。

近年来,有关我国股市的各方面的研究很多,大致可以分为三类:一是经济运行基本因素对股市影响的分析模型。

二是各类股市间的相关性研究。

三是股市自回归模型。

对股票收益率序列建模,某随机扰动项往往在较大幅度波动后紧接着较大幅度的波动,在较小幅度波动后紧接着较小幅度的波动。

这种性质叫做波动的集群性。

在一般的回归分析和时间序列分析中,要求随即扰动项是同方差,但这类序列随机扰动项的无条件方差是常量,条件方差是变化的量。

这种情况下需要使用条件异方差模型,也就是本文研究的GARCH 模型。

二、模型简介ARCH模型最早是由Engle于1982年提出,是最简单最基础的条件异方差模型(自回归条件异方差模型),用来描述波动的集群性和持续性。

但是为了获取条件异方差的动态特征需要高阶的ARCH模型。

Bollerslev将ARCH模型的阶数推广到无穷,得到广义的自回归条件异方差模型,即GARCH模型。

该模型大大减少了参数估计的个数,具有良好的处理厚尾的能力。

基于这两个模型发展起来得到很大的扩充,以GARCH(1,1)模型为代价的低阶ARCH类模型因参数少且建模效果好,在金融收益率序列的波动性研究中得到广泛的应用。

然而在应用GARCH模型的过程中发现ARCH项和GARCH项的参数之和非常接近1.这表明满足参数约束的条件。

后来的研究中先后对ARCH模型进行扩展,提出了GARCH,TARCH,EGARCH,GARCH-M等模型。

股市下跌钱去哪了

股市下跌钱去哪了第一篇范文:股市“蒸发”的钱去哪了股市“蒸发”的钱去哪了?一、股票的本质――商品钱是人类制造的用来量化价值的商品。

顾名思义,钱具备两种功能:①量化价值:这里只是衡量商品等价于多少数量的钱,而不需要实际存在一笔钱。

②作为商品交易:利用钱的商品属性进行交易,这里必须是实际存在的钱。

但由于这两个功能通常是关联发生的,所以很多人会把它们混淆、捆绑,但其实这两个概念是独立的。

举例:鉴宝栏目,专家鉴定这个古玩价值40万,他并不需要现场拿40万出来买下来。

问题核心:“值多少钱”和“有多少钱”是两个不同的概念,前者是描述商品价值,后者是描述资金量。

股市同理,大家把“股票值多少钱”和“股市里流动的资金”搞混了。

有人以为股票值多少钱,股市里就有同样数量的钱,当股票价值缩水20%,他们会觉得有等价于20% 的钱也不见了。

所谓的股市里的钱蒸发了,是指股票贬值等同于多少钱损失了,并不是真有一笔等价的钱蒸发了,只是股票市值降低了。

股市的股票可以理解为一种商品,它和普通的商品基本上没有区别,这种商品的价值和市场对它的估值有关。

拿一个苹果举例,你有一个苹果,今天苹果卖3块一个,明天降价卖2块一个,你的苹果还是苹果,但是从价值上,你损失了1块,这就是蒸发。

很多人提到股市蒸发,还是有人得利的,这样的说法也对,但是这是针对整个经济体系的,市场中任何一件商品的价格变化,必然带动影响了整个市场。

就好像猪肉掉价了,卖肉的亏了,但是消费者赚了。

但是单独谈猪肉,它的价值是蒸发了。

所以很多人提到股市是一个交易的过程,这没有错,但是这其实和股市蒸发增值是两个不同的概念。

二、股市的实质――虚拟资本股票不存在生产的过程,只有交易的过程,赚钱的方法就是涨的时候持有,跌的时候交给别人持有。

所以股市有著名的“博傻理论”,股票赚钱就是比谁更傻,更傻的人会在跌的时候接盘,就会赔钱。

很多人理解,赚的钱就是别人赔的钱。

这是错误的。

股票真正赚的钱,是该股票的市场价值的变化,所以你能在升值的时候去持有,贬值的时候做空。

我国股指期货与现货市场之间价格发现及波动性关系研究

我国股指期货与现货市场之间价格发现及波动性关系研究[摘要]本文运用向量误差修正模型、公共因子模型及带有误差修正的双变量EC-GARCH模型,对沪深300股指期货市场与现货市场之间的价格发现及波动溢出效应进行了多层次的实证研究。

主要结论为:股指期货市场与现货市场之间存在长期的协整关系和Granger因果关系,但是股指期货市场的价格发现能力弱,现货市场的价格发现能力几乎是股指期货的四倍;现货市场对期货市场存在波动溢出效应,而期货市场对现货市场不存在溢出效应。

[关键词]股指期货;现货指数;价格发现;波动溢出1 引言股指期货具有套期保值、套利和投机的功能,此三种功能在发挥作用的同时,也正体现了股指期货工具更深层次的价格发现和套期保值的功能。

我国金融期货交易所于2010年4月16日推出以沪深300为标的的股指期货合约,此时恰逢欧洲主权债务危机爆发冲击全球经济前景,全球股市普跌,我国沪深300跌幅巨大。

因此一些投资者质疑我国股指期货的推出加剧了我国股市的暴跌,即股指期货的推出加大了我国股市的波动性。

因此,本文试从股指期货的价格发现功能及现货市场波动溢出效应两个方面展开研究。

自1982年堪萨斯期货交易所推出首只股票指数期货—价值线期货以来,国外学者就针对股指期货与现货之间的关系做了大量的研究。

一些学者通过期货价格与现货价格之间的超前滞后关系来研究价格发现问题。

Garbade 和Silber (1983) 最早建立了期货价格与现货价格之间相互联系的动态模型,通过考察前一期基差的变动对后一期期货价格与现货价格变动的影响来刻画期货价格和现货价格在价格发现功能中作用的大小。

Dwyer G P,Locke.P和Yu.W(1996),Martin.M(1998)利用向量自回归模型研究考察了不同国家的股票指数和指数期货市场之间的价格传递,发现期货价格变化比现货价格变化领先5~15分钟。

其他一些学者则通过对期货价格与现货价格之间波动溢出效应来研究两者之间的价格发现。

我国系统性金融风险的分析与防控——基于杠杆作用

我国系统性金融风险的分析与防控——基于杠杆作用作者:刘著袁艺芮来源:《今日财富》2021年第26期从我国金融体系来看,居民、企业、政府的负债率不断提高,金融机构承担的风险资产比重不断加大,整个金融系统的风险敞口变大,防范系统性金融风险越来越重要。

在微观审慎监管的局限性下,央行需以其发行的银行、银行的银行、政府的银行的职能角色发挥宏观审慎监管的功能。

本文简要论述系统性金融风险的概念、演化机制、影响因素以及目前我国各类金融风险的分布,最后分析央行如何有效防范系统性金融风险。

一、系统性金融风险的概念及演进机制(一)概念辨析系统性金融风险与微观个体内部的不可消除的系统性风险不同,系统性金融风险是宏观金融系统内部的风险,涉及到所有微观个体,其主要特征是顺周期性、复杂性、突发性、传染快、危害大。

虽然历史上每一次的金融风险的爆发通常以一家或几家金融机构倒闭为明显特征,但系统性金融风险并不是由单一事件或某一家金融机构引起的,而是关联整个金融系统内部,单一个体风险与系统性风险并不存在明显的边界。

金融机构的经营对象是资金和资本等金融资产,影响面广泛,同时市场对于资金的流动性极为敏感,一旦众多金融机构的资金出现短缺,在没有其他保证情况下,会不断出现大量挤兑和债务违约等事件,面临金融系统的崩溃。

随着金融市场不断发展,由单一的银行信贷业务发展到多样化的金融业务,新型金融机构不断出现,整个金融行业与其他产业的关联度越来越高,那么金融危机的发生就会产生多米诺骨牌效应,很快传染到其他产业,甚至引发经济危机。

(二)演进机制系统性金融风险具有顺周期性,积累过程与经济发展周期基本一致,但又长于经济周期。

在经济发展初期,宽松的宏观环境使微观个体对经济发展持有乐观良好的预期,顺应经济发展向好趋势,投资者们的投资热情持续高涨,投资的边际产出与边际回报不断增大,也使资产价格迅速上涨,产生巨大的财富效应,从而激励再投资,市场呈现一片“繁荣”。

利率调整对我国股市的效应分析

利率调整对我国股市的效应分析

刘晓潮

【期刊名称】《中国轻工教育》

【年(卷),期】2006(000)004

【摘要】宏观经济走势是影响股票市场大盘走势的最基本因素,利率作为一种重要的经济杠杆对宏观经济的调节作用越来越重要,它的高低会影响人们的投资和消费行为,进而会影响到一国的经济增长,而在各种宏观经济因素中,利率水平的变动对股价的影响是最为直接、迅速的。

研究利率的变化对我国股市的影响,不仅对中央银行适度利用利率政策有借鉴作用,而且对引导人们的投资和消费,对完善股票市场都具有重要意义。

【总页数】5页(P26-30)

【作者】刘晓潮

【作者单位】福州大学

【正文语种】中文

【中图分类】F8

【相关文献】

1.基于西方四国的利率调整与股市门限效应分析

2.利率调整对我国股市波动性的影响研究——基于2004年利率上调的实证分析

3.利率调整对我国股市波动性的影响研究——基于2004年利率上调的实证分析

4.利率市场化对我国股市的冲击效应分析

5.利率政策对我国股市的短期和长期效应分析

因版权原因,仅展示原文概要,查看原文内容请购买。

VaR计量模型分析案例

pt 是 t 日上证综合指数的收盘价格。以下模型中的参数估计均是用 SAS6.12 统计软件实现

的。 如图 1 所示,上证综合指数收益率集中在(-0.05,0.05)之间,在波动较大的几个时段 上收益率绝对值的峰值达到了 0.1,在到达顶峰后又迅速回落。在样本期间,平均收益率为 0.00284,偏度为-0.256529,峰度为 9.401051,数据分布向左偏移,有一个沉重的尾巴。这 说明从整体上看,收益率低于其均值的时候较多,波动性强,尾部和中间包含了大量的统计 信息。J-B 正态性检验得到的统计量值为 2558.392,也说明收益率序列显著异于正态分布。

检验说明直到高阶收益率序列仍然存在着强烈的异方差性, 用ENGARCH模型族来拟合 数据是合理的。随后用Augument-Dikey Fuller方法对收益率进行单位根检验,得到的ADF值 拒绝了单位根的假设,序列是平稳的。 对序列 {rt }进行了自相关和偏自相关的检验后,我们选用的均值模型为:

rt = c + ϕrt −12 + ρ rt −15 + δ ht + ε t

这里的 Γ(• ) 是 GAMMA 函数,v 是自由度。似然函数可通过对偶牛顿算法或信赖域算 法极大化得到。 由于股市收益率的波动回随信息的变化而出现非对称性的特点, 利空消息引 起的波动一般更大,为了刻画波动的非对称性,Nelson 等人提出了非对称性(Asymmetric) GARCH 模型,包括 EGARCH 及 TGARCH 等模型。 在 EGARCH 模型中,条件方差 ht 为延迟扰乱 ε t −i 的反对称函数:

ORDER 1 2 3 4 5 6 Q 73.8759 118.067 147.268 166.016 171.458 183.292 Prob>Q 0.0001 0.0001 0.0001 0.0001 0.0001 0.0001 LM 71.9199 94.3105 103.077 106.446 106.448 109.604 Prob>LM 0.0001 0.0001 0.0001 0.0001 0.0001 0.0001 ORDER 7 8 9 10 11 12 Q 189.701 192.070 194.180 200.472 207.641 208.600 Prob>Q 0.0001 0.0001 0.0001 0.0001 0.0001 0.0001 LM 110.049 110.074 110.101 112.086 114.006 114.455 Prob>LM 0.0001 0.0001 0.0001 0.0001 0.0001 0.0001

什么是杠杆效应

什么是杠杆效应“杠杆效应”是期货交易的原始机制,即保证金制度。

“杠杆效应”使投资者可交易金额被放大的同时,也使投资者承担的风险加大了很多倍。

举例说明假设一个交易者一笔5万元的资金用于股票或者现货交易,交易者的风险只是价值5万元的股票或者货物所带来的。

如果5万元的资金全部用于股指期货交易,交易者承担的风险就是价值50万左右的股票或货物所带来的,这就使风险放大了十倍左右,当然相应得利润也放大了十倍。

应该说,这既是股指期货交易的根本风险来源,也是股指期货交易的魅力所在。

股指期货的杠杆正撬动蓝筹股行情在股指期货上市之前,指数上涨;在股指期货上市之后,指数下跌;但指数的长期趋势不会改变。

目前中国股指期货的进行时,则正在经历股指期货上市之前的指数上涨阶段。

这种阿基米德杠杆撑起的蓝筹股行情的效应可以从自9月中旬以来的三次蓝筹股大行情中略见一斑:第一次是2021年9月12日,管理层表示“要尽快推出股指期货”,当日上证综指上涨了20.89点,涨幅1.25%;第二次是9月15日,管理层表示,未来将稳步发展金融衍生产品市场,当日上证综指上涨31.36点,涨幅1.86%,并一举突破阻力位1700点;第三次是10月24日,明年初推出股指期货交易的消息公布,当日上证综指大涨45.79点,涨幅2.60%,轻而易举地突破了1800点这一重要阻力位。

股指期货上市之前之所以能够撑起沪深股市的这波蓝筹股行情,这主要是因为机构投资者增持蓝筹股所致。

虽然传统金融学理论认为,股指期货最终不会影响交易人买卖股票的决策,但从实际表现上可以发现,由于标的指数以蓝筹股为主,股指期货的即将上市加重了这些蓝筹股的稀缺性,从而引发了上市之前篮筹股的流动性溢价。

根据周边市场股指期货上市的实例分析,当股指期货上市之后,机构会对手中的蓝筹股持仓进行调整,蓝筹股行情将会消失。

杠杆式外汇交易:高度危险的金钱游戏杠杆式外汇交易在国内相当普遍,交易者只付出1%至10%的保证金,就可进行10至100倍额度的交易。

VaR_非对称成分GARCH模型的应用

【经济研究 】V a R:非对称成分 G ARCH 模型的应用郭雪芬(浙江东方职业技术学院 基础部 ,浙江 温州325011 )摘 要 :采用 ACG ARCH 模型在正态分 布和广义误差分布下对 上证综合 指 数 的 V a R 值 进 行 估 计 , 然 后 把 它 与 应 用G ARCH 模型的估计结果进行比较分析 ,并进行了 Ku p iec 失败率检验 。

关键词 :风险值 ; G ARCH 模型 ; ACG ARCH 模型 ; Ku p iec 检验 一 、V a R 理论和 ACG ARCH 模型的介绍V aR (V a l ue a t R isk ) , 主 要 是 测 量 金 融 风 险 的 重 要 工具 。

V a R 的通常定义 :“在一定持有期内 ,一定的置信水平 下 ,从不利的市场变动中可能会蒙受的最大损失 。

”V a R 的 概念虽然简单 ,但如何度量却存在着各种不同的观点和方 法 。

现在主要有三种主流的方法度量 V aR:历史模拟法 、方 差 —协方差法和蒙特卡罗模拟法 。

计算 V aR 值时要确定 持有期 、置信水平和资产组合收益率的概率分布 。

V aR 可 描述为下面的数学式子 :P (Δp Δt ? - Va R ) 1 - α 其中 Δp Δt 是指 Δt 在时间内资产或其组合的市场值的变化 ,α是给定的置信水平 。

假定基础资产的价格为 p ,收益率为 r, r 为随机变量 , 服从均值为方差为的正态分布 。

最低收益率为 r 3,对应的族 。

我们可以利用 G ARC H 模型族中的条件异方差来度量V aR 值 ,在一般的方差 —协方差模型的基础上得到 : V aR t =p t - 1 z ασt ,其中 P t - 1为 t - 1 时刻的资产价格 , z α 为置信度 α 对应分布函数的临界值 。

G ARCH 模型的一般表达式为 : r t = X ′β +εt ,εt =νσtt其中 σt 为条件标准差 ,νt 为独立同分布的随机变量 , σt 和 νt 互相独立 ,νt 可以假定服从不同的分布形式 ,一般 假定服从标准正态分布 ,但是考虑到实证研究表明的收益 率分布的尖峰厚尾性 , N e l s on 和 H a m ilton 提出了用广义误 差分布 ( GE D )和 t 分布来刻画尖峰厚尾性 。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国股市存在杠杆效应吗中国股市存在杠杆效应吗①摘要:不同学者研究中国股票市场的“杠杆效应”,得出的结论并不一致。

针对这一问题,本文借助于GJR-GARCH和EGARCH,以一定的样本为初始样本,然后逐个扩大样本容量,研究样本的变动对结论造成的影响,得出中国股票市场不存在“杠杆效应”的结论。

关键词: GJR-GARCH EGARCH 杠杆效应一、问题的提出金融市场的波动对投资、证券定价、风险管理和货币政策制定来说是至关重要的,许多学者长期关注这一问题。

波动率研究领域已经形成多种波动率模型,从早期的方差标准差发展到今天的ARCH族的条件异方差模型。

人们在研究中发现,金融时间序列的波动具有集群性,即随机扰动往往在较大幅度波动后面伴随着较大幅度的波动,在较小幅度波动之后面紧接着较小幅度的波动。

早期波动率模型要求随机扰动项是同方差,不能够捕捉到这种现象,直到1982年Engle提出ARCH模型,后来由Bollerslev(1986)推广形成GARCH模型。

由于在ARCH和GARCH模型中,方差对不同方向的冲击对称地起反应,因为只有冲击的平方映射到条件方差,结果造成上一期价格变化的符号所包含的信息被失去。

Black (1976)注意到负面冲击比同等程度的正面冲击的波动率要高,他首次使用“杠杆效应”这一术语来描述这种现象,指的是股价变动和波动性负相关,同等强度的利空消息比利好消息导致的市场波动更大。

人们做了许多研究试图把非对称信息包括到条件方差中,如Glosten,Jagannathan 和Runkle①研究领域包括金融计量、实证金融、投资经济理论与应用。

(1993)的GJR-GARCH模型、Nelson(1990)的指数GARCH(EGARCH)模型和Zakoian (1994)的门限ARCH 模型(TARCH)。

许多学者尝试用这些模型对中国证券市场实证分析,但是结果相异,具体如表1。

表 1关于中国股市杠杆效应的实证研究从表1可以看出,许多学者借助于GJR-GARCH,EGARCH和TARCH模型对中国股票市场的“杠杆效应”进行了有益的探索,但是他们的结论并不一致,不禁产生疑问:他们所得出的不同结论,是否是由于样本选取的不同,而得出片面的结论,也就是说,当样本不同时,得出的结论也就不同,以至于对同一个市场的研究而得出迥然不同的结论,这样必然会对投资组合、证券定价、风险管理造成一定的影响,会使头寸暴露在不必要的风险中。

本文将克服上述缺陷,以一定的样本为初始样本,然后逐个扩大样本容量,研究样本的变动是否会对结论造成影响,以期得出中国股票市场“杠杆效应”的一般性结论。

二、GJR-GARCH 和EGARCH 模型测度非对称信息的主要有三种模型,即GJR-GARCH 模型、EGARCH 模型和TARCH 。

TARCH 模型和GJR-GARCH 模型分别由Zakoian(1990)和Glosten, Jaganathan, Runkle (1993)独立提出,二者设定比较类似,甚至有的文章把它们归为一个模型,因此,本文仅仅使用GJR-GARCH 模型。

考虑一阶自回归均值收益率方程t t t R R εφφ++=-110 (1),t t t h ηε= )1,0(~IID t η (2)在GJR-GARCH(1,1)模型中,条件方差t h 满足121121----+++=t t t t t h D h βεγαεω (3)这里0≥γ,当01<-t ε时,11=-t D ,当01≥-t ε时,01=-t D 。

0>t ε表明具有利好的消息或者正面冲击,而0<t ε表明具有利空的消息或负面冲击,二者对条件方差具有不同的影响。

利好消息对条件方差的影响是α,而利空消息的影响是γα+。

因此,如果0>γ,我们说存在杠杆效应,如果0γ,股票市场对好消息的反应程度高于利空消息。

EGARCH 模型通过对条件方差的对数建模放松了参数约束,即111ln ((/ln t t t t h h ωαετεβ---=++(4)模型中α的符号捕捉了非对称信息的影响。

若参数α为负数,那么负面冲击所引起的波动大于相同程度的正面冲击所引起的波动;反之,若α为正数,则相同程度的正冲击所引起的波动更大;若α= 0 ,则波动性对正、负冲击的反应是对称的。

在EGARCH 模型中条件方差t h 被表示成指数形式,因而对模型中的参数没有任何约束,这也是EGARCH 模型的一大优点。

三、数据与实证分析1.数据描述与分析方法由于上海股票市场和深圳股票市场受到相同政策的影响,二者之间具有联动特征,因此,本文采用上证综指来描述中国股市波动,考虑到波动率估计的大样本性质,我们采用日收盘价数据。

不同的交易制度下市场的波动会产生显著的不同,不宜跨不同的交易制度选择数据(陈珍珍和赵华,2003)。

从1996年12月16日至今,中国股市实行有10%涨跌停板限制的T+1交易制度,本文数据的时间周期从1997年1月2日至2004年12月31日,共1928个日数据,数据来源于万德资讯。

交易机制的实施在很大程度上抑制了股市的暴涨暴跌现象,使股市的波动性较实施涨跌停板交易制度之前有明显的减少,因而采用这段时间的数据能减少异常值的干扰,提高模型的拟合精度。

对于股票指数收益率的计算,当研究收益率的时期行为时,常采用连续复利收益率或对数收益率。

1ln ln --=t t t shhp shhp shhr (5) 这里t shhr 表示上证综指第t 期的日收益率,t shhp 表示上证综指和深证综指第t 期的日收盘价。

图1分别描绘了上海股市日收盘价收益率的波动,波动具有随时间变化的特征,有时相当稳定,有时波动异常激烈,大的波动紧随着大的波动,形成了收益率的波动聚集性,在不同时间上收益率的波动各不相同,显示了收益率的时变方差特征。

GJR-GARCH 和EGARCH 模型都是通过最大似然函数进行估计,并假定残差t η服从条件正态分布。

当t η不是正态分布时,估计量)ˆ,ˆ,ˆ,ˆ(βγαω或者ˆˆˆˆ(,,,)ωατβ称为准最大似然估计量(quasi-maximum likelihood estimator)。

然而,金融时间序列中常常出现极端值,表现出非正态性,造成t η不是正态的,这时准最大似然估计量并不是有效的,它的渐进协方差矩阵也不是最小的。

Bollerslev 和Wooldridge(1992) 描述了一种方法可以用来计算准最大似然协方差和标准误,得到的参数估计和协方差估计仍是有效的,本文使用Bollerslev 和Wooldridge(1992)程序计算稳健的t 统计量。

2、GJR-GARCH 和EGARCH 模型的实证分析为了消除样本变化导致出现谬误结论的可能性,本研究以1997年1月2日至1997年12月31日为初始样本,记为1S ,样本容量234;第二个样本在第一个样本的基础上增加一个数据,记为2S ,样本容量244;这样……;第1685个样本1685S 的时间从1997年1月2日至2004年12月31日,样本容量图1:收益率波动图1928。

通过Eviews5.0编程分别对样本1,2,,1685S S S 建模,共建立1685个GJR-GARCH 模型和EGARCH 模型,实证分析结果分别如图2-图5。

02004006008001000120014001600241202040020040060080010001200140016000.20.40200400600800100012001400160000.10.2020040060080010001200140016000.60.81图2: G JR-GARCH 估计参数t 统计量(上图是α系数图3: G JR-GARCH 估计参数(上图是α系数,中图是0200400600800100012001400160002004006008001000120014001600020040060080010001200140016000.512004006008001000120014001600-0.10.10.70.80.9四、实证结论1.对1685个GJR-GARCH 模型分析,得到股票市场GJR-GARCH 模型的估计参数t 统计量(图2)和估计参数图(图3)。

可以看出,当样本容量较小时,α系数和β系数统计量较小,随着样本容量的扩大,两个系数逐渐变得显著,股票市场表现出显著的条件异方差现象。

反映非对称信息的γ系数大于零图5: E GARCH 估计参数(上图是α系数,中图是τ系数,下图是β系数) 图4: E GARCH 估计参数t 统计量(上图是α系数统计(图3中图),说明中国股票市场存在杠杆效应,但是其相应的统计量(图2中图)几乎完全位于1以下,中国股票市场的杠杆效应在统计上并不显著,因此通过GJR-GARCH模型分析,中国股票市场没有“杠杆效应”。

EGARCH模型的估计参数统计量和相应的估计参数如图4和图5所示。

虽然反映非对称信息的系数τ几乎完全小于零,但是它在所建立的1685个中并不显著(图4中图),所以EGARCH模型的实证结论也表明中国股票市场不存在“杠杆效应”。

2.国外的许多学者对成熟股市的分析表明,成熟股市普遍存在波动的非对称性,负冲击对股价波动的影响大于同等幅度的正冲击对股票市场的影响。

而中国股市反映非对称信息的系数并不显著,中国股市不存在显著的杠杆效应。

这是因为中国股票市场不存在卖空机制,当出现利空消息时,虽然投资者预期股价将进一步下跌,但是只有持有股票的投资者对此作出反应,而其余投资者不能够通过卖空股票作出反应,因此不会出现成熟股市显著的杠杆效应。

并且中国股市是一个新兴市场,在信息分布、信息加工和信息传递等方面都存在着许多不足,股市波动幅度大于成熟股市,市场交易者的行为非理性和大量的噪声交易,使证券市场价格产生剧烈波动,造成非对称信息的影响与波动相比,作用不是十分显著。

中国股市与成熟股市相比,还有一定的距离,需要各方人士的共同培育,促进其健康成长。

一方面,严格执行《证券法》,加强监管,加大信息披露的透明度,减少人为因素造成的剧烈波动,另一方面,尽早引入卖空机制,为投资者提供多样化投资的机会和风险规避手段,为市场提供连续性,增加证券市场的流动性,并能够实现证券市场的价值发现功能、优化资源配置功能。

参考文献:[1] Black, F., 1976, “Studies of stock market volatility changes[A]”. Proceedings of the American Statistical Association Business and Economic Statistics Section, American Statistical Association, 177-181.[2] Bollerslev, T. 1986, “Generalized autoregressive conditional heteroskedasticity[J]”. Journal of Econometrics, 31, 307-327.[3] Bollerslev, T., and J. M. Wooldridge, 1992, “Quasi-maximum likelihood esti mation and inference in dynamic models with time varying covariances[J]”. Econometric Reviews, 11, 143-172.[4] Engle, R. F., 1982, “Autoregressive conditional heterskedasticity with estimates of the variance of United Kingdom inflation[J]”. Econometrica, 50, 987-1007.[5] Glosten, L., R, Jagannathan, and D. Runkle, 1993, “On the relations between the expected value and the volatility on the nominal excess returns on stocks[J]”. Journal of Finance, 48, 1779-1801.[6] Nelson, D. B., 1990, “Conditional hetero skedasticity in asset returns: a new approach[J]”. Econometrica. 59, 347-370.[7] Zakoian, J.M., 1994, “Threshold heteroskedastic models[J]”. Journal of Economic Dynamics and Control, 18,931-955.[8] Yeh, Yin-Hua and Tsun-Siou Lee, 2000, “The interaction and volatility asymmetry of unexpected returns in the greater China stock markets[J]”. Global Finance Journal, 11,129-149.[9] 陈千里,周少甫. 上海指数收益的波动性研究[J]. 数量经济技术经济研究,2002,(6):122-125.[10] 陈珍珍,赵华. 不同交易制度下CAPM的统计检验[J]. 厦门大学学报(哲社版),2003, (3): 26-32.[11] 李胜利. 中国股票市场杠杆效应研究[J]. 证券市场导报,2002,(10):10-14.精品好文档,推荐学习交流[12] 胡海鹏, 方兆本. 用AR-EGARCH-M 模型对中国股市波动性的拟合分析[J]. 系统工程,2002,(4):31-36.[13] 岳朝龙. 上海股市收益率GARCH模型族的实证研究[J]. 数量经济技术经济研究,2001,(6):126-129.Is There Leverage Effect in Chinese Stock Markets?Abstract: There are many scholars who study the leverage effect of Chinese stock markets, but they come to the completely different conclusions. Therefore the paper, by means of GJR-GARCH and EGARCH models, expands the sample size one by one based on the initial sample, and studies the effect of sample change on the conclusions. In the end, the paper comes to conclusion that there is not leverage effect in Chinese stock markets.Key Words: GJR-GARCH EGARCH leverage effect仅供学习与交流,如有侵权请联系网站删除谢谢8。