万科A获利能力分析

财务分析报告万科(3篇)

第1篇一、前言万科企业股份有限公司(以下简称“万科”或“公司”)成立于1984年,总部位于中国广东省深圳市,是一家以房地产开发为主营业务的大型企业集团。

经过多年的发展,万科已经成为中国最大的房地产开发企业之一,业务遍及全国30多个城市。

本报告旨在对万科的财务状况进行深入分析,以期为投资者提供参考。

二、公司概况1. 主营业务万科主要从事房地产开发、物业管理、住宅产业化、商业运营等业务。

其中,房地产开发业务为公司主要收入来源,占比超过90%。

2. 财务状况截至2020年底,万科总资产达到1.4万亿元,同比增长10.8%;营业收入达到3890亿元,同比增长9.5%;净利润为371亿元,同比增长3.8%。

三、财务分析1. 盈利能力分析(1)毛利率万科2020年毛利率为24.2%,较2019年下降0.5个百分点。

这主要受房地产市场调控政策及原材料价格上涨等因素影响。

但总体来看,万科毛利率仍处于较高水平,说明公司在产品定价及成本控制方面具有较强的竞争力。

(2)净利率万科2020年净利率为9.5%,较2019年下降0.4个百分点。

这主要受销售费用、管理费用及财务费用上升的影响。

但考虑到公司规模较大,净利率仍处于较高水平,表明公司盈利能力较强。

2. 偿债能力分析(1)资产负债率截至2020年底,万科资产负债率为79.8%,较2019年下降0.3个百分点。

这表明公司在负债管理方面取得一定成效,财务风险相对较低。

(2)流动比率万科2020年流动比率为1.8,较2019年下降0.1。

这主要受公司销售回款速度放缓的影响。

但总体来看,流动比率仍处于较高水平,说明公司短期偿债能力较强。

3. 运营能力分析(1)存货周转率万科2020年存货周转率为0.5次,较2019年下降0.1次。

这主要受公司加大土地储备及项目开发力度的影响。

但考虑到公司存货规模较大,存货周转率仍处于较高水平,表明公司存货管理效率较高。

(2)应收账款周转率万科2020年应收账款周转率为4.5次,较2019年下降0.5次。

上市公司盈利能力分析—以万科集团为例 会计财务管理专业

上市公司盈利能力分析—以万科集团为例摘要盈利能力集中反映了企业在一定会计期间的经营状况。

所以通过对财务报表中盈利能力的分析显得十分重要。

通常,盈利能力需要综合分析公司的资产负债表、现金流量表以及企业利润表等。

通过这些年我国经济体制的改革,房地产行业的经济发展迅猛,房地产的年均盈利增长率远远超过国内生产增长率,所以房地产的经济发展很大程度上促进了我国的经济发展。

所以本文以万科集团为例,对我国房地产行业的盈利能力进行深入的研究分析。

第一部分为引言,第二部分为盈利能力分析概述,第三部分为万科集团简介,第四部分是分析万科集团盈利能力出现的问题以及对应的原因,第五部分是通过分析制定出对应的解决策略。

关键词:盈利能力房地产行业分析万科集团Abstract The profitability reflects the company's operating conditions in a certain accounting period. Therefore, it is very important to analyze the profitability in the financial statements. Generally, profitability requires a comprehensive analysis of the company’s balance sheet, cash flow statement, and corporate income statement. Through the reform of my country's economic system over the years, the real estate industry has experienced rapid economic development. The average annual profit growth rate of real estate far exceeds the growth rate of domestic production. Therefore, the economic development of real estate has greatly promoted my country's economic development. Therefore, this article takes Vanke Group as an example to conduct in-depth research and analysis on the profitability of my country's real estate industry. The first part is an introduction, the second part is an overview of profitability analysis, the third part is an introduction to Vanke Group, the fourth part is an analysis of the problems of Vanke Group's profitability and the corresponding reasons, and the fifth part is to formulate corresponding solutions through analysis Strategy.Key words:Profitability;Real estate industry;Analysis;Vanke Group目录一、引言 (1)(一)调研背景与意义 (1)(二)文献综述 (2)(三)调研方法 (4)二、盈利能力分析概述 (4)(一)盈利能力的定义 (4)(二)盈利能力分析的重要性 (5)(三)企业盈利能力分析的基本内容和主要指标 (5)三、万科集团简介 (7)(一)房地产行业的发展现状 (7)(二)房地产行业的优势与劣势 (7)(三)万科集团简介 (7)四、万科集团盈利能力存在问题和原因分析 (8)五、解决万科集团盈利能力存在问题的措施 (13)(一)提高各类资产的使用效率和周转速度 (13)(二)合理控制各项成本 (13)(三)灵活定位市场战略 (14)结论 (14)参考文献 (15)附录一 (16)附录二 (17)致谢 (19)一、引言(一)调研背景与意义(1)调研背景随着我国房地产行业的迅速发展,该行业之间的竞争也越来越激烈,企业的经营和发展将受到企业盈利能力强弱的影响。

万科集团会计案例分析报告

万科A会计案例分析报告《会计案例分析》课程授课教师:王玉侠2013年3月16日目录第一部分万科A集团的相关简介第二部万科A集团的核心竞争力及背景分析第三部分万科A集团长期股权投资情况第四部分万科A集团的利润分配状况第五部分万科A集团利润分配决策分析第六部分万科A集团长期股权投资核算方法对利润分配的影响附录、万科A大事记作业要求:《会计案例分析》最终考核要求终结性考核形式为提交课程报告。

课程报告的相关要求如下:1.内容。

学生自行选取一个会计核算、会计管理、会计控制等方面的案例,然后针对案例进行分析。

案例素材不得超出会计学专业范围,也不得与教材上的案例雷同;案例分析应独立完成,不得抄袭。

如有雷同或抄袭,报告作零分处理。

2.报告格式。

同学们对搜索到的案例要进行加工,不能整个的复制粘贴就算完成任务,可以按照以下格式撰写报告:介绍企业背景、陈述企业具体做法、进行案例分析。

后两者应是报告的重点。

3.字数。

报告字数应在3000字以上。

4.成绩评定。

课程报告由分校教师批阅并评定成绩,与形成性考核成绩合成后上报省校。

省校酌情随机抽查。

第一部分:万科集团的相关简介1.万科集团简介万科企业股份有限公司(简称万科,下同)成立于1984年5月,是目前中国最大的专业住宅开发企业。

2007年公司完成新开工面积776.7万平方米,竣工面积445.3万平方米,实现销售金额523.6亿元,结算收入351.8亿元,净利润48.4亿元,纳税53.2亿元。

以理念奠基、视道德伦理重于商业利益,是万科的最大特色。

万科认为,坚守价值底线、拒绝利益诱惑,坚持以专业能力从市场获取公平回报,是万科获得成功的基石。

公司致力于通过规范、透明的企业文化和稳健、专注的发展模式,成为最受客户、最受投资者、最受员工欢迎,最受社会尊重的企业。

凭借公司治理和道德准则上的表现,公司连续五年入选“中国最受尊敬企业”,连续第四年获得“中国最佳企业公民”称号。

万科1988年进入住宅行业,1993年将大众住宅开发确定为公司核心业务。

企业盈利能力分析--以万科地产为例

企业盈利能力分析--以万科地产为例摘要:随着经济的不断地发展,企业在我国的发展经济的道路上占有重要的地位,企业如何能更好的发展盈利能力分析对于企业是非常的重要的,他可以通过财务报表分析出企业的盈利的情况,以及企业一些近些时间经营的状况。

通过对公司的盈利分析,可以让投资者和股东更好的了解这个公司的状况,更好的分析出这个公司的未来的前景,以及将来的发展的模式。

我国的房地产事业不断的发展壮大,作为房地产行业的龙头老大的万科公司,他的盈利能力虽然说比较的平稳,但是还有一些波动,所以去分析万科集团的盈利能力分析是有必要的,本文以万科地产为例,去分析他的盈利能力,这样更好的有助于管理者的管理以及投资者了解公司的状况,从而使万科集团更好的发展壮大,本文首先通过盈利能力分析的相关的概念进行简述,然后搜集万科地产的相关的数据进行盈利能力分析,通过有关的数据进行分析,找到万科地产在盈利能力方面错存在的问题,并且在最后提出相关的建议,使万科集团发展的越来越好。

同时也对我国的房地产事业有一定的现实的指导的作用。

关键词:万科房地产;盈利能力分析;竞争力Abstract: with the continuous development of economy, enterprises play an important role in the economic development of our country's road, how can the enterprise profit ability to develop better analysis is very important for the enterprise, he can through the financial statement analysis of enterprise profitability, and some enterprises in some time management situation. Through the analysis of the company's earnings, investors and shareholders can better understand the situation of the company, a better analysis of the company's future prospects, and future development model.China's real estate industry to continue to develop and grow, as the real estate industry big boss Vanke Company, although his profitability is relatively steady, but there are some fluctuations, so to analyze Vanke Group's profitability analysis is necessary, the real estate Vanke as an example, to analyze his profitability, so better help managers and investors understand the company's situation, so that the development of Vanke Group better and stronger. This paper describes the first through the analysis of profitability related concepts, and then collect a million estate data related to profitability analysis, through the analysis of relevant data, to find out the problem. In terms of profitability Vanke Real estate, and finally proposes suggestions, the Vanke Group development is getting better. At the same time, China's real estate industry has a certain role in guiding the reality.Key words: Vanke Real Estate; profitability analysis; Competitiveness一绪论 (1)(一)研究背景以及研究意义 (1)(二)国内外研究现状 (1)二、企业盈利能力相关理论概述 (2)(一)企业盈利能力内涵界定 (2)(二)企业盈利能力特点 (2)(三)企业盈利能力指标分析 (2)三、对万科股份有限公司盈利能力分析 (3)(一)万科股份有限公司概况 (3)(二)万科股份有限公司盈利能力指标分析 (4)1.盈利模式分析 (4)2针对财务数据对万科进行分析 (5)四、万科股份有限公司目前存在的盈利问题及成因 (6)(一)万科股份有限公司目前存在的盈利问题 (6)1、获利能力比较稳定,但总体的水平偏低 (6)2、运营能力波动大 (7)3、成长能力缺乏稳定性 (10)4、流动性强,负债率下降 (11)(二)万科股份有限公司存在的问题的原因 (12)五、对万科股份有限公司的相关建议 (12)(一)增强企业核心竞争力 (12)(二)增强公司获取现金的能力 (13)(三)加强公司内部结构的治理 (14)(四)改善企业的资产质量 (14)(五)健全外部监管机制 (14)参考文献 (16)辞谢 (17)一绪论(一)研究背景以及研究意义我国在全球一体化的趋势下,我国已经进入了经济快速发展的时代。

万科企业盈利能力分析

万科企业盈利能力分析摘要如今,随着经济的快速发展,公司之间的竞争在强者和弱者的生存规则中都在加剧,企业所有者需要开始解决企业之间需要向前发展的竞争压力问题。

而企业的盈利指标的分析,是企业的管理者最首要的任务,是企业选择管理战略参考的重心支柱,也是企业发展前行的必做程序。

盈利能力分析就是购买者、投资者的明灯,也是买家和投资者的里程碑,企业努力赚取利润以使利润最大化。

在当今现今经济环境下,我国经济增长的速度也越来越快,同时房地产行业也迅速的发展起来,由于市场需求的激增,房地产行业为了获取更高的利润,选择了急促增加供给量的方式提高盈利水平。

为了构建合适房地产行业的生存发展环境,提升企业盈利能力的稳定性,推进企业健康协调发展,本文对企业盈利能力作出分析和研究。

本文的主要内容分为五个部分。

通过介绍盈利能力的含义,盈利能力分析对企业的作用,和分析获利能力的方法与获利能力分析相关的指标,影响盈利能力分析的主要因素内容去对企业盈利能力的简单了解。

然后以万科股份有限公司作为案例,介绍了万科企业及对其盈利能力的分析。

最后结合了万科盈利能力分析的结果,以评估万科公司的盈利能力,并提出改进建议。

关键词:盈利能力;盈利指标;万科企业;Analysis of Vanke's profitabilityAbstractNowadays, with the rapid development of the economy, competition between companies is intensifying in the survival rules of the strong and the weak, and business owners need to start to solve the problem of competition pressure between enterprises that needs to move forward. The analysis of the company's profit indicators is the most important task of the company's managers, it is the pillar of the center of gravity for the company to choose the management strategy reference, and it is also a necessary procedure for the company to move forward. Profitability analysis is a bright light for buyers and investors, and also a milestone for buyers and investors. Enterprises strive to earn profits to maximize profits. In today's current economic environment, China's economic growth rate is getting faster and faster, and the real estate industry has also developed rapidly. Due to the surge in market demand, the real estate industry has chosen to increase supply in order to obtain higher profits. Improve profitability. In order to build a suitable development environment for the real estate industry, improve the stability of the company's profitability, and promote the healthy and coordinated development of the enterprise, this article analyzes and studies the enterprise's profitability.The main content of this article is divided into five parts. By introducing the meaning of profitability, the effect of profitability analysis on the enterprise, and the methods of analyzing profitability and indicators related to profitability analysis, the main factors affecting profitability analysis are to gain a simple understanding of the profitability of the enterprise. Then take Vanke Co., Ltd. as a case to introduce V anke's enterprises and their profitability analysis. Finally, the results of Vanke's profitability analysis are combined to evaluate Vanke's profitability and make recommendations for improvement.Key words:Profitability; Profit indicators; Vanke Enterprise;目录摘要 (I)Abstract (II)一、绪论 (1)(一)研究背景 (1)(二)研究目的及意义 (1)二、盈利能力分析概述 (1)(一)盈利能力的概念 (1)(二)盈利能力分析的作用 (1)(三)盈利能力分析的主要方法 (2)(四)盈利能力分析的指标 (2)三、影响企业盈利能力分析的因素 (4)(一)企业的营销能力 (4)(二)收现能力 (4)(三)成本费用控制能力 (4)(四)资本结构 (4)(五)会计政策方法的选择 (4)四、万科股份有限公司盈利能力分析 (5)(一)万科股份有限公司简介 (5)(二)万科股份有限公司盈利分析 (5)五、万科股份有限公司的盈利能力评价及对策建议 (8)(一)万科股份有限公司的盈利能力评价 (8)(二)万科股份有限公司对策建议 (9)六、结论 (9)参考文献 (11)致谢 (12)一、绪论(一)研究背景随着经济的飞速发展,随着市场经济的不断深化,公司之间的跨境业务数量不断增加,公司结构也越来越复杂。

万科a营运能力分析2篇

万科a营运能力分析2篇篇一:万科A营运能力分析万科A作为中国房地产市场中的领军企业,一直以来在业内都拥有着较高的知名度和美誉度。

随着消费者需求的不断变化和市场环境的持续调整,万科A也在逐步加强自身的营运能力,以更好地应对市场和消费者的需求。

一、经营能力强劲作为一家房地产开发企业,万科A的核心经营能力在于开发、销售和管理房地产物业。

据相关数据显示,在过去多年中,万科A的销售额一直保持着较高的增长态势,实现了良好的业绩表现。

其中,2019年万科A的销售额为人民币4672.71亿元,同比增长约33.25%,彰显着企业的强劲经营能力。

二、市场份额稳健由于拥有较强的经营能力,万科A在市场中的份额也相应地稳步提升。

据报道,其在2019年中国房地产开发企业销售额排行榜中排名第一,占据市场份额10.23%。

与此同时,万科A在各地区的开发项目也得到了较高的关注度和认可度,从而在市场中形成了较为稳健的竞争优势。

三、风险控制能力强如今,房地产市场面临着越来越多的风险和挑战。

正是在这样的背景下,万科A逐渐加强了自身的风险控制能力。

通过建立完善的企业风险管理体系,万科A能够及时发现和应对市场的风险,以避免自身企业损失。

此外,万科A还持续加强与金融机构的合作,以扩大自身的融资渠道,减轻资金压力,从而进一步提高企业的风险控制能力。

四、管理创新驱动力强管理创新是万科A成功的重要原因之一。

通过引入外部培训机构,借鉴国外企业管理经验,万科A能够不断提升自身的管理水平和管理能力。

同时,万科A也在不断探索企业内部的管理机制创新,如推行精益管理、应用物联网技术等等,以提高企业的生产效率和经营效益。

总之,万科A的营运能力在经过多年的不断打磨和优化后,逐渐发展壮大,并在市场中树立了良好的声誉和品牌形象。

未来,随着房地产市场的持续发展,万科A有望继续发挥其优势,不断推动企业发展,进一步提升自身的竞争力和市场地位。

篇二:万科A营运能力分析作为中国最具影响力的房地产企业之一,万科A的营运能力一直受到市场和消费者的高度关注。

近三年万科财务分析报告(3篇)

第1篇一、前言万科企业股份有限公司(以下简称“万科”或“公司”)成立于1984年,总部位于中国深圳,是中国领先的房地产开发企业之一。

自成立以来,万科始终坚持“为普通人创造美好生活”的理念,致力于提供高品质的住宅和社区服务。

本报告将对万科近三年的财务状况进行详细分析,以期为投资者、合作伙伴及公众提供参考。

二、财务概况1. 营业收入近三年,万科的营业收入呈现稳定增长的趋势。

2019年,公司实现营业收入3827.6亿元,同比增长24.8%;2020年,营业收入达到4408.2亿元,同比增长15.3%;2021年,营业收入为5014.3亿元,同比增长13.8%。

这一增长趋势表明,万科在市场竞争中保持了较强的盈利能力。

2. 净利润万科的净利润也呈现稳定增长态势。

2019年,公司实现净利润356.7亿元,同比增长22.3%;2020年,净利润为386.4亿元,同比增长8.1%;2021年,净利润为406.4亿元,同比增长4.7%。

尽管净利润增速有所放缓,但总体仍保持稳定增长。

3. 资产负债率万科的资产负债率在过去三年中保持相对稳定。

2019年,公司资产负债率为77.2%;2020年,资产负债率为77.6%;2021年,资产负债率为77.8%。

这一数据表明,万科在资产负债管理方面较为稳健。

三、盈利能力分析1. 毛利率万科的毛利率在过去三年中呈现波动趋势。

2019年,公司毛利率为24.8%;2020年,毛利率为24.2%;2021年,毛利率为24.5%。

毛利率的波动主要受市场环境、产品结构等因素影响。

2. 净利率万科的净利率在过去三年中呈现波动趋势。

2019年,公司净利率为9.3%;2020年,净利率为8.8%;2021年,净利率为8.1%。

净利率的波动与毛利率趋势相似,主要受市场环境、成本控制等因素影响。

四、偿债能力分析1. 流动比率万科的流动比率在过去三年中保持稳定。

2019年,公司流动比率为1.32;2020年,流动比率为1.28;2021年,流动比率为1.26。

财务与成本管理——万科集团盈利能力分析

无锡太湖学院会计学院期末考查作业2015-2016-2作业日期:2016年6 月6日万科集团盈利能力分析摘要:本文主要是通过对企业盈利能力以及其相关概念进行了分析,同时对于万科地产盈利能力指标进行了概述,通过对万科地产的相关数据进行计算分析,找到目前万科地产存在的盈利问题,进而提出自己对于改进万科地产盈利能力的相关的建议。

关键词:万科集团,盈利能力一、盈利能力作用意义概述盈利能力,也称获利能力,是指企业在一定时期内赚取利润的能力,追求利润最大化是企业的动力所在。

盈利能力分析是企业财务分析的重点,是企业管理活动的出发点和归宿点。

财务结构分析、偿债能力分析等分析工作的根本目的是通过分析及时发现问题,改善企业财务结构,提高企业偿债能力、经营能力,最终提高企业盈利能力,促进企业持续稳定发展。

企业经营业绩的好坏最终可通过企业的获利能力来反映,无论是企业的管理层、投资者、债权人、或其他利益相关者都非常关心企业的获利能力。

因为企业获利能力的大小,与管理人员的工作业绩、投资者的投资收益、债权人的债权安全、企业职工的工资水平乃至整个国家的财政收入等都息息相关。

作为投资人,主要关注的是企业投资的回报率;而对于一般投资者而言,关心的是企业股息、红利的发放问题;对于拥有企业控制权的投资者,则会更多地考虑如何增强企业竞争力、扩大市场占有率、追求长期利益的持续、稳定增长;债权人也要通过盈利状况的分析以准确评价企业债务的偿还能力,控制信贷风险。

所以不论是投资人、债权人还是企业经营管理人员,都日益重视企业盈利能力的分析。

这就需要对企业进行盈利分析,才能反映和衡量企业经营业绩,发现经营管理存在的问题,进而采取措施解决问题、提高企业收益水平。

二、万科公司营运能力的分析(一)万科集团简介万科企业股份有限公司成立于1984年5月,是目前中国最大的专业住宅开发企业。

2008年公司完成新开工面积523.3万平方米,竣工面积529.4万平方米,实现销售金额478.7亿元,结算收入404.9亿元,净利润40.3亿元。

财务报表分析(第三次作业)

万科A获利能力分析获利能力关系投资者的回报是债权人收回债权的根本保障。

是企业至关重要的能力。

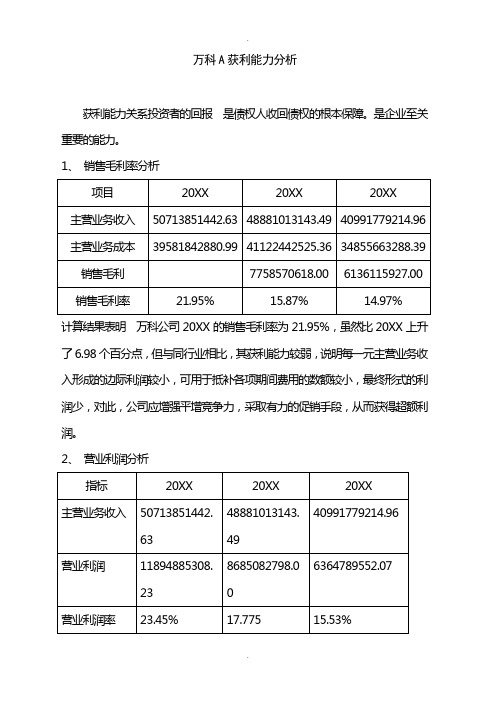

1、销售毛利率分析项目20XX 20XX 20XX主营业务收入50713851442.63 48881013143.49 40991779214.96 主营业务成本39581842880.99 41122442525.36 34855663288.39 销售毛利7758570618.00 6136115927.00 销售毛利率21.95% 15.87% 14.97%计算结果表明万科公司20XX的销售毛利率为21.95%,虽然比20XX上升了6.98个百分点,但与同行业相比,其获利能力较弱,说明每一元主营业务收入形成的边际利润较小,可用于抵补各项期间费用的数额较小,最终形式的利润少,对此,公司应增强平增竞争力,采取有力的促销手段,从而获得超额利润。

2、营业利润分析指标20XX 20XX 20XX主营业务收入50713851442.63 48881013143.4940991779214.96营业利润11894885308.23 8685082798.06364789552.07营业利润率23.45% 17.775 15.53%从上表可知万科公司营业利润率20XX比20XX提高了5.68个百分点〔23.45%-17.77%=5.68%)。

万科公司营业利润率本期比上期提高了0.31个百分点,这一变动是由于营业利润率和主营业务收入两个因素变动引起的。

其中,由于营业利润额的提高使营业利润率提高了6.57%;由于主营业务收入的增加使营业利润率降低0.89%。

主营业务收入增加而营业利润率下降的原因无论是成本、费用的增加引起的,对此应当进一步做出分析,以寻求提高企业获利能力的途径,营业利润率的比较分析主要是指营业利润率的结构比较和同业比较分析。

3、资产收益率分析〔1〕总资产收益率分析指标20XX 20XX 20XX资产总额84467983478.02 61504122957.52平均资产总额72986053217.77 90370351339.31利润总额8617427808.09 6322285626.03 利息额504227742.57 573680423.04 657253346.42 收益总额9191108231.13 6979538973.45 总资产收益率17% 10% 6%从上表可知万科公司总资产收益率呈上升趋势,主要是其主观努力的结果。

论文正文-万科股份有限公司盈利能力分析及评价

论文正文-万科股份有限公司盈利能力分析及评价篇一:万科集团盈利能力分析中央广播电视大学六盘水分校专业年级学生姓名学号论文题目指导教师完成时间【论文摘要】盈利能力自财务报表一出现开始就是财务分析的重点,对于盈利能力的分析结果是企业获得投资的一个重要信息,投资者对于上市公司的盈利能力分析十分重视。

万科地产作为我国地产界的龙头企业,其盈利能力的分析在很大程度上影响着管理者的决策。

万科地产自上市以来,其盈利能力基本稳定但是其成长能力存在一定的不稳定性。

本文主要是通过对企业盈利能力以及其相关概念进行了分析,同时对于万科地产盈利能力指标进行了概述,通过对万科地产的相关数据进行计算分析,找到目前万科地产存在的盈利问题,进而提出自己对于改进万科地产盈利能力的相关的建议。

【关键词】万科地产;盈利能力;指标目录一、盈利能力分析概述 (1)(一)企业盈利能力内涵 (1)(二)盈利能力分析指标 (1)二、对万科股份有限公司盈利能力分析 (1)(一)万科股份有限公司概况 (1)(二)万科股份有限公司盈利能力指标分析 (2)1.盈利模式分析 (2)2针对财务数据对万科进行分析 (3)三、万科股份有限公司目前存在的盈利问题及成因 (3)(一)万科股份有限公司目前存在的盈利问题 (3)1、获利能力比较稳定,但总体的水平偏低 (3)2、运营能力波动大 (4)3、成长能力缺乏稳定性 (6)4、流动性强,负债率下降 (6)(二)万科股份有限公司存在的问题的原因 (8)四、对万科股份有限公司的相关建议 (8)(一)增强企业核心竞争力 (8)(二)增强公司获取现金的能力 (9)(三)加强公司内部结构的治理 (9)(四)改善企业的资产质量 (9)(五)健全外部监管机制 (10)参考文献......................................................... ..10附录12006-2014年万科房产各财务指标分析 (11)附录22007-2014年万科集团现金流量表 (14)附录32007-2014年万科集团资产负债表 (19)一、盈利能力分析概述(一)企业盈利能力内涵盈利能力就是企业资金增值能力,它通常体现为企业收益数额的大小与水平的高低。

财务分析-万科A财务分析 精品

万科A近三年次财务费用状况

2002年 2003年 2004年

-552.5 -80.01 -422.1

万科A近三年的财务费用都为负数,说明存 款利息大于借款费用,从这一点来看,万科 的偿债能力强。

600000 500000 400000 300000 200000 100000

0

347288.58 2002

同行

毛利率 净资产收益率

1.公司2002、2003、2004的利润总额分别为 52001.11万元、83036.67万元、126032.92 万元,分别占主营业务利润的58.7%、 59.7%和65.2%。

利润的数量和质量都不错,企业经营比 较稳定。

2.毛利率02年为24.08%,04年达到30.91%。

2005年

中国房地产百强企业综合实力TOP10

评选第一

房地产业特点:

房地产行业是典型的资金密集型行业,具有投资 大、风险高、周期久、供应链长、地域性强的特 点。

国内房地产开发的资金来源几乎60-80%依赖银行 贷款,近来国务院和央行出台了一系列宏观调控 政策,压缩投资,抽紧银根。

央行银根紧缩无异于扼住了目前我国房地产业的 主动脉,如何开辟新的融资方式,建立新的融资 平台,已成为众多房地产商性命攸关的头等大事。

59.42% 39.93% 147.40%

-25.49% 11.36%

02年

2.88 0.72 0.71 74.10%

32.04% 62.85% 47.15% 74.10%

陆家嘴 03年

2.82 1.1 1.11 52.02%

32.08% 63.31% 47.23% 52.02%

04年

2.68 1.44 1.2 20.76%

万科A综合指标分析

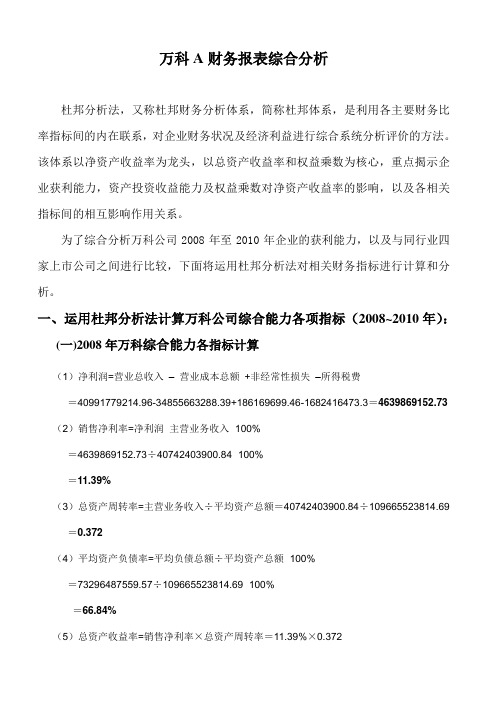

万科A财务报表综合分析杜邦分析法,又称杜邦财务分析体系,简称杜邦体系,是利用各主要财务比率指标间的内在联系,对企业财务状况及经济利益进行综合系统分析评价的方法。

该体系以净资产收益率为龙头,以总资产收益率和权益乘数为核心,重点揭示企业获利能力,资产投资收益能力及权益乘数对净资产收益率的影响,以及各相关指标间的相互影响作用关系。

为了综合分析万科公司2008年至2010年企业的获利能力,以及与同行业四家上市公司之间进行比较,下面将运用杜邦分析法对相关财务指标进行计算和分析。

一、运用杜邦分析法计算万科公司综合能力各项指标(2008~2010年):(一)2008年万科综合能力各指标计算(1)净利润=营业总收入–营业成本总额+非经常性损失–所得税费=40991779214.96-34855663288.39+186169699.46-1682416473.3=4639869152.73(2)销售净利率=净利润÷主营业务收入×100%=4639869152.73÷40742403900.84×100%=11.39%(3)总资产周转率=主营业务收入÷平均资产总额=40742403900.84÷109665523814.69 =0.372(4)平均资产负债率=平均负债总额÷平均资产总额×100%=73296487559.57÷109665523814.69×100%=66.84%(5)总资产收益率=销售净利率×总资产周转率=11.39%×0.372=4.24%(6)平均权益乘数=1÷(1-平均资产负债率)=1÷(1-66.84%)=3.02(7)净资产收益率=总资产收益率×平均权益乘数=4.24%×3.02=12.793%杜邦分析图:净资产收益率(12.793%)总资产收益率(4.24%)×平均权益乘数(3.02)销售净利率(11.39%)×总资产周转率(0.372) 1÷(1-平均资产负债率66.84%)净利润÷主营业务收入主营业务收入÷平均资产总额平均负债总额÷平均资产总额4639869152.73/40742403900.84 40742403900.84/109665523814.69 73296487559.57 /109665523814.69营业总收入–营业成本总额+非经常性损失–所得税费用40991779214.96-34855663288.39+186169699.46-1682416473.3(二)2009年万科综合能力各指标计算(1)净利润=营业总收入–营业成本总额+非经常性损失–所得税费=48881013143.59-41122442525.36+858857189.96-2187420269.4=6430007538.69(2)销售净利率=净利润÷主营业务收入×100%=6430007538.69÷48645027486.5×100% =13.21%(3)总资产周转率=主营业务收入÷平均资产总额=48645027486.5÷128422567275.24=0.379(4)平均资产负债率=平均负债总额÷平均资产总额×100%=86309036307.61÷128422567275.24×100%=67.207%(5)总资产收益率=销售净利率×总资产周转率=13.21%×0.379=5.007%(6)平均权益乘数=1÷(1-平均资产负债率)=1÷(1-67.207%)=3.05(7)净资产收益率=总资产收益率×平均权益乘数=5.007%×3.05=15.268%杜邦分析图:净资产收益率(15.268%)总资产收益率(5.007%)×平均权益乘数(3.05)销售净利率(13.21%)×总资产周转率(0.379) 1÷(1-平均资产负债率67.207%)净利润÷主营业务收入主营业务收入÷平均资产总额平均负债总额÷平均资产总额6430007538.69/48645027486.5 48645027486.5/128422567275.24 86309036307.61 /128422567275.24营业总收入–营业成本总额+非经常性损失–所得税费用48881013143.59-41122442525.36+858857189.96-2187420269.4(三)2010年万科综合能力各指标计算(1)净利润=营业总收入–营业成本总额+非经常性损失–所得税费=50713851442.63-39581842880.99+808744017.38-3101142073.98=8839610505.04(2)销售净利率=净利润÷主营业务收入×100%=8839610505.04÷50461539143.68×100% =17.518%(3)总资产周转率=主营业务收入÷平均资产总额=50461539143.68÷176623053285.61 =0.286(4)平均资产负债率=平均负债总额÷平均资产总额×100%=126625697237.37÷176623053285.61×100%=71.693%(5)总资产收益率=销售净利率×总资产周转率=17.518%×0.286=5.005%(6)平均权益乘数=1÷(1-平均资产负债率)=1÷(1-71.693%)=3.53(7)净资产收益率=总资产收益率×平均权益乘数=5.005%×3.53=17.68%杜邦分析图:净资产收益率(17.68%)总资产收益率(5.005%)×平均权益乘数(3.53)销售净利率(17.518%)×总资产周转率(0.286) 1÷(1-平均资产负债率71.693%)净利润÷主营业务收入主营业务收入÷平均资产总额平均负债总额÷平均资产总额8839610505.04/50461539143.68 50461539143.68/176623053285.61 126625697237.37/176623053285.61营业总收入–营业成本总额+非经常性损失–所得税费用50713851442.63-39581842880.99+808744017.38-3101142073.98(四)2008-2010年万科综合能力各指标分析:从以上杜邦分析图以及历年杜邦分析指标对比分析如下:(1)净资产收益率是一个综合性很强的财务比率,是杜邦分析体系的核心。

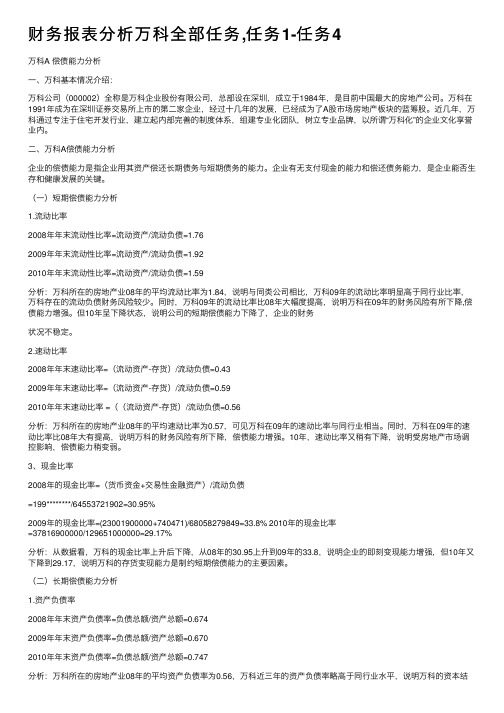

财务报表分析万科全部任务,任务1-任务4

财务报表分析万科全部任务,任务1-任务4万科A 偿债能⼒分析⼀、万科基本情况介绍:万科公司(000002)全称是万科企业股份有限公司,总部设在深圳,成⽴于1984年,是⽬前中国最⼤的房地产公司。

万科在1991年成为在深圳证券交易所上市的第⼆家企业,经过⼗⼏年的发展,已经成为了A股市场房地产板块的蓝筹股。

近⼏年,万科通过专注于住宅开发⾏业,建⽴起内部完善的制度体系,组建专业化团队,树⽴专业品牌,以所谓“万科化”的企业⽂化享誉业内。

⼆、万科A偿债能⼒分析企业的偿债能⼒是指企业⽤其资产偿还长期债务与短期债务的能⼒。

企业有⽆⽀付现⾦的能⼒和偿还债务能⼒,是企业能否⽣存和健康发展的关键。

(⼀)短期偿债能⼒分析1.流动⽐率2008年年末流动性⽐率=流动资产/流动负债=1.762009年年末流动性⽐率=流动资产/流动负债=1.922010年年末流动性⽐率=流动资产/流动负债=1.59分析:万科所在的房地产业08年的平均流动⽐率为1.84,说明与同类公司相⽐,万科09年的流动⽐率明显⾼于同⾏业⽐率,万科存在的流动负债财务风险较少。

同时,万科09年的流动⽐率⽐08年⼤幅度提⾼,说明万科在09年的财务风险有所下降,偿债能⼒增强。

但10年呈下降状态,说明公司的短期偿债能⼒下降了,企业的财务状况不稳定。

2.速动⽐率2008年年末速动⽐率=(流动资产-存货)/流动负债=0.432009年年末速动⽐率=(流动资产-存货)/流动负债=0.592010年年末速动⽐率 =((流动资产-存货)/流动负债=0.56分析:万科所在的房地产业08年的平均速动⽐率为0.57,可见万科在09年的速动⽐率与同⾏业相当。

同时,万科在09年的速动⽐率⽐08年⼤有提⾼,说明万科的财务风险有所下降,偿债能⼒增强。

10年,速动⽐率⼜稍有下降,说明受房地产市场调控影响,偿债能⼒稍变弱。

3、现⾦⽐率2008年的现⾦⽐率=(货币资⾦+交易性⾦融资产)/流动负债=199********/64553721902=30.95%2009年的现⾦⽐率=(23001900000+740471)/68058279849=33.8% 2010年的现⾦⽐率=37816900000/129651000000=29.17%分析:从数据看,万科的现⾦⽐率上升后下降,从08年的30.95上升到09年的33.8,说明企业的即刻变现能⼒增强,但10年⼜下降到29.17,说明万科的存货变现能⼒是制约短期偿债能⼒的主要因素。

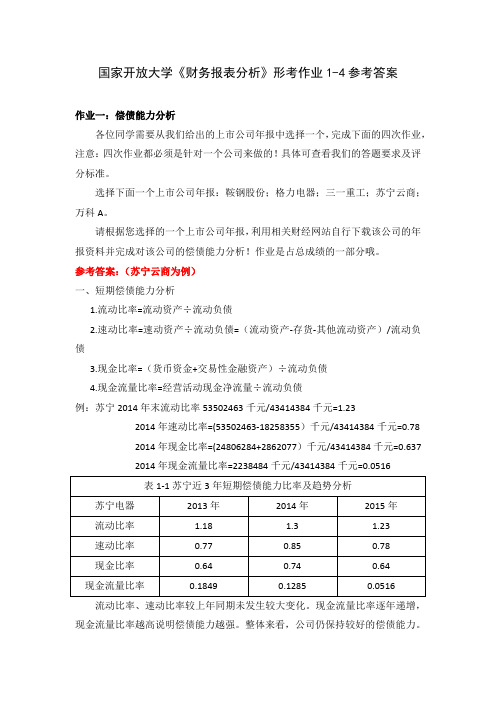

国家开放大学《财务报表分析》形考作业1-4参考答案

国家开放大学《财务报表分析》形考作业1-4参考答案作业一:偿债能力分析各位同学需要从我们给出的上市公司年报中选择一个,完成下面的四次作业,注意:四次作业都必须是针对一个公司来做的!具体可查看我们的答题要求及评分标准。

选择下面一个上市公司年报:鞍钢股份;格力电器;三一重工;苏宁云商;万科A。

请根据您选择的一个上市公司年报,利用相关财经网站自行下载该公司的年报资料并完成对该公司的偿债能力分析!作业是占总成绩的一部分哦。

参考答案:(苏宁云商为例)一、短期偿债能力分析1.流动比率=流动资产÷流动负债2.速动比率=速动资产÷流动负债=(流动资产-存货-其他流动资产)/流动负债3.现金比率=(货币资金+交易性金融资产)÷流动负债4.现金流量比率=经营活动现金净流量÷流动负债例:苏宁2014年末流动比率53502463千元/43414384千元=1.232014年速动比率=(53502463-18258355)千元/43414384千元=0.782014年现金比率=(24806284+2862077)千元/43414384千元=0.6372014年现金流量比率=2238484千元/43414384千元=0.0516流动比率、速动比率较上年同期未发生较大变化。

现金流量比率逐年递增,现金流量比率越高说明偿债能力越强。

整体来看,公司仍保持较好的偿债能力。

二、长期偿债能力1.资产负债率=负债总额/资产总额×100%2.股东权益比率=股东权益总额/资产总额×100%例:2014年资产负债率=53548764千元/82251671千元=65.10%2014年股东权益比率=28702907千元/82251671千元=34.90%苏宁2014年和2015年资产负债率和股东权益比率趋于平稳,变化不大。

2015年资产负债率变高,总的来说长期偿债能力变弱。

作业二:营运能力分析各位同学需要从我们给出的上市公司年报中选择一个,完成下面的四次作业,注意:四次作业都必须是针对一个公司来做的!具体可查看我们的答题要求及评分标准。

万科企业股份有限公司盈利能力分析及建议

二 、对万 科公 司财 务 数 据 分 析 中发 现 其 存 在 的不 足 及 建 议

(一 )盈 利 能 力 数 据 分 析 中发 现 的 不足 之 处 。 1.万 科 公 司 的 每 股 收 益 水 平 较 低 ,O9年 第 三 季 度 仅 为 0. 2690元 ,没 有 达 到 1681家 上 市 公 司 O9年 第 三 季 度 实 现 的 加 权 平 均 每股 收益 0.3035元 水 平 ,且 存 在 较 大 差距 。相 对 来 说 该 每 股 收 益达 不 到 房地 产业 行 龙 头 企 业 的 要 求 。 2.2007年 到 2009年 第 三 季 度 ,万 科 公 司 总 资 产 的 增 加 并 没 有 带 来 净 利 润 的 同 等 增 加 ,这 导 致 了公 司 的 总 资 产 报 酬 率 不 断 降 低 ,这 就 说 明 公 司 利 用 资 产 创 造 的利 润 在 不 断 降低 ,公 司 的 资 产 利 用 效 率 低 下 ,盈 利 能 力 较 弱 。 同时 ,万科 的 总 资 产 报 酬 率 还 低 于行 业 整 体 平 均 水 平 。 (二 )针 对 所 述 不足 点提 出建议 。 1.对 提 高销 售 数 量 和 销 售 质 量 的 建 议 。 (1)认 真 分 析 各 种 销 售 数 据 ,搞 清 楚 各 种 商 品 的各 种 指 标 , 并 尽 可 能 弄 清 主 要 竞 争 对 手 的有 关 商 品 的 销 售 情 况 ,有 针 对 性 地 强 化 万 科 公 司的 畅 销 商 品 的销 售 。 (2)提 高 服 务 质 量 和 卖 场 气 氛 ,加 强 员 工 的服 务 意识 和加 强 培 训 ,有 针 对 性 的做 好 各项 宣传 工 作 ,及 时 了解 消费 者 的需 求 和 动 态 ,便 于认 清形 势 ,为 消 费 者 提 供 最 优 质 的服 务 。 2.对 成 本 偏 高 的 建 议 。公 司 可 以 通 过 员 工 培 训 提 高 公 司 员 工 素 质 ,也 可 以通 过 采 取 激 励 机 制 来 提 高 生 产 效 率 。 激 励 机 制 使 用 得 当 可 以 树 立 一 个 公 司 的 良好 企 业 文 化 ,在 得 到 公 司 内 部 效率 提 升 的 同 时 ,也 可 以使 公 司得 到外 界 的 赞 同 ,提 升 公 司 品 牌 的 文 化形 象 。 另 外 要 寻 找 更 多 合 作 伙 伴 (如 寻 找 原 材 料 的 长 期 合作 伙 伴 、公 司 产 品销 售 的 长 期 合 作 伙 伴 )的 方 式 ,降低 产 品 原 材料 的 成 本 或 者 产 品 销 售 成 本 ,增 加 公 司 的相 对 收 入 及 公 司 产 品在 同行 业 中 竞 争 力 。 3.对 房 地 产 发 展 战 略 调 整 的 建 议 。房 地 产 企 业 的 发 展 战 略 需 要 调 整 ,要 从 数 量 的 扩 张 变 为 更 加 注 重 创 新 的扩 张 。 பைடு நூலகம் 在 环 境 已经 发 生 了 变 化 ,逐 渐 正 在 发 生 剧 烈 的 变 化 ,消 费 者 的 需 求 、土 地 和 环 境 的 资 源 以及 相 关 的制 度 、法 规 在 发 生 变 化 。

(2020年更新)电大会计本科《财务报表分析》形考作业01-05任务答案

电大资料精品电大会计本科《财务报表分析》形考作业01-05答案完整版100%通过本人通过对历年电大会计本科《财务报表分析》形考作业任务01-05试题的研究,汇总了这个考试题库完整版,内容包含了01任务-偿债能力分析、02任务-营运能力分析、03任务-获利能力分析、04任务-财务报表综合分析及05任务(学习过程综合评价),并且每年都在不断更新,对考生的复习、作业和考试具有非常重要的意义,确保了考生通过题库就可以顺利过关。

01任务-偿债能力分析答案: 万科A一、偿债能力分析1.流动比率= 流动负债流动资产2.速动比率=流动负债速动资产=流动负债存货流动资产3.现金比率=流动负债可立即动用的资金4.现金流量比率=流动负债经营活动现金净流量二、长期偿债能力 1.资产负债率=资产总额负债总额2.股东权益比率=资产总额股东权益总额3.偿债保障比率=量经营活动中的现金净流负债总额三、利率保障倍数利率保障倍数=利息费用利息费用所得税净利润++偿债能力分析:万科房地产的流动比率低,说明其缺乏短期偿债能力。

现金流量比列逐年增高,说明其当期偿债能力在逐渐增强,资产负债率较高,股东权益比率较低,也说明公司偿债能力较差。

但公司利率保障倍数较大,其支付利息的能力较强。

02任务-营运能力分析答案:万科A营运能力分析一、万科股份有限公司营运能力分析营运能力体现了企业运用资产的能力, 资产运用效率高, 则可以用较少的投入获取较高的收益。

下面以具体指标来分析万科的营运能力:1、万科股份有限公司营运能力指标分析(1)存货周转率存货成本 250053000002008年存货周转率= = =0.3280存货平均余额 76235670732存货成本 345147000002009年存货周转率= = =0.3922存货平均余额 88002804691存货成本 3010735000002010年存货周转率= = =0.2692存货平均余额 111714000000存货对企业经营活动变化具有特殊的敏感性, 控制失败会导致成本过度, 作为万科的主要资产, 存货的管理更是举足轻重。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

万科A获利能力分析

一、万科A获利能力分析

盈利能力关系投资者的回报,是债权人收回债权的根本保障,是企业至关重要的能力。

1.营业收入分析

营业收入是企业营销能力的综合反映,是获利能力的基础,也是企业发展的根本。

从下表可见,珠江三角洲及长江三角洲地区是其利润的主要来源。

企业初步形成了以长江三角洲、珠江三角洲和环渤海地域为主,以其他区域经济中心城市为辅的“3+X"跨地域布局。

以深圳和上海为核心的重点投资以及不断推进的二线城市扩张是保障业绩获得快速增长的主要因素。

2.期间费用分析

期间费用是企业降低成本的能力,与技术水平,产品设计,规模经济和对成本的管理水平密切相关。

在营业费用增长率有所降低的3年间,销售增速仍保持上升态势,除市场销售向好外,还反映了销售管理水平有很大的提高。

由下表可见,管理费用的增长幅度不小,良好的管理关固然是企业发展的核心,但也应进行适度的控制。

由于房地产业需要大量资金作后盾,银行借款利息大量资本化的同时也存在大量的银行存款。

因此,万科在存在大量借款的情况下,其财务费用却为负数,管理层应注意提高资金利用效率。

3.主营业务利润及利润构成分析

主营业务利润率分析: 17-19年销售毛利率逐渐增长。

17年根据市场供需两旺,房价稳步上升的变化以及对未来市场土地资源稀缺性的预期,企业调高了部分项目的售价,项目毛利率明显增长。

18年净资产收益率为近年来最高点,效益取得长足进步。

其项目阶梯形的收入,具有稳定性和较强的抗风险能力,抹平了行业波动带来的影响。

利润构成分析:由上表可见,万科主营业务利润呈上升趋势,其中房地产业务为其主要来源,毛利率保持稳定的增长态势,而物业管理业务获利能力有待加强。

2017年后净利润的增长在很大程度上靠营业利润的增长,同时投资收益的比重下降趋势明显。

营业外收支净额的比重逐渐减少。

4.盈利能力指标

(1)资产报酬率和净资产报酬率。

这两项指标呈上升趋势(见下表)。

说明企业盈利能力不断提高。

( 2) 经营指数与每股现金流量经营现金净流量与净利润的比率反映了企业收益的质量。

下表显示该指标波动幅度较大,说明现金流缺乏稳定性,存在较大的风险。

这种不确定性主要是由于增加存货所致,因此,万科应加强现金流的管理,降低市场风险,提高运作效率,保证业务开展的灵活度。

例如,18年,加强对项目开发节奏的管理,加快销售,对不同的采用不同的租售策略,进一步消化现房库存,加快项目资金周转速度; 19年贯彻“现金为王”的策略,调减全年开工和竣工计划,以减少现金支出,都取得了不错的效果。

每股收益17年的大幅下降是由于上一年实行了10增10的股票股利政策,因此,实际股东的收益还是增长了。

该指标一直保持较平稳的态势,在不断增资的情况下,仍能保持一定的每股收益,说明万科有较强的获利能力。

19年行业平均每股现金流量为0.404该指标偏低,主要是由于每年公积金转股使股本规模扩大,其次,反映了万科获取现金能力偏低。

总结:万科拥有较强的获利能力,且这种获利能力有很好的稳定性。

在行业沧海桑田变化的十年,万科一直保持了很高的盈利水平,除了市场强大需求外,说明其拥有很高的管理水平和决策能力,另外,规范、均好的价值观也是其长盛不衰的秘诀。