速算扣除数是什么

速算扣除数的计算方法

速算扣除数的计算方法

2}快速算扣除数的计算方法

1、通解法:

(1)计算纳税人收入费用总额(根据税法规定的合法收入项目的收入费用总额,即扣除了个税标准所征收的企业所得税)。

(2)减去税前评估项目(按税法规定的可扣减项目的收入费用总额)。

(3)减去免税评估项目(包括税法规定的免税项目及指定具体收入项目的税前评估项目总额,其中包含个人因具体情况有权免税的项目)。

(4)减去税后净收入(即上述总额减去已缴纳的企业所得税后得出的净收入)。

(5)减去一般性费用(根据税法规定,上述净收入减去一般性费用得出应纳税所得额)。

(6)计算速算扣除数(按照税法的规定每月应纳税所得额的不同等级,按照所有相关因素的总额计算速算扣除数,其中包含依法可扣除的费用)。

2、速算扣除法:

(1)确定各扣除项目总额(可扣除项目包括税前评估项目、个人有权免税的项目和一般性费用)。

(2)确定总应纳税额(按月的总应纳税所得额总和)。

(3)确定税率(应纳税额的税率)。

(4)计算应缴税金额(具体按月的纳税额的真实的应缴税金额)。

(5)计算速算扣除数(用总应纳税所得额除以总税率,再除以缴税金额,最后再乘以一月的税率,就可以得到速算扣除数)。

所得税速算扣除数

问题: 所得税速算扣除数是什么意思?各级速算扣除数如何计算?答:1、所得税速算扣除数含义所得税速算扣除数是指采用超额累进税率计税时,简化计算应纳税额的一个数据。

速算扣除数实际上是在级距和税率不变条件下,全额累进税率的应纳税额比超额累进税率的应纳税额多纳的一个常数。

因此,在超额累进税率条件下,用全额累进的计税方法,只要减掉这个常数,就等于用超额累进方法计算的应纳税额,故称速算扣除数。

这里重点介绍个人所得税算扣除数。

2、所得税速算扣除数计算公式本级速算扣除额=上一级最高所得额×(本级税率-上一级税率)+上一级速算扣除数3、税速算扣除数计算方法用上述公式求得的速算扣除数,可用直接计算法验证其准确性,以个人所得税工资、薪金所得适用的9级超额累进税率验证如下:用上述公式计算:第1级:0第2级:500×(10%-5%)+0=25第3级:1500×(15%-10%)+500×(15%-5%)=125第4级:3000×(20%-15%)+1500× (20%-10%)+500×(20%-5%)= 375第5级:15000×(25%-20%)+3000× (25%-15%)+1500× (25%-10%)+500×(25%-5%)= 1375第6级:20000×(30%-25%)+15000× (30%-20%)+3000× (30%-15%)+1500× (30%-10%)+500×(30%-5%)= 3375第7级:20000×(35%-30%)+20000×(35%-25%)+15000× (35%-20%)+3000× (35%-15%)+1500× (35%-10%)+500×(35%-5%)= 6375第8级:20000×(40%-35%)+20000×(40%-30%)+20000×(40%-25%)+15000×(40%-20%)+3000×(40%-15%)+1500×(40%-10%)+500×(40%-5%)=10375第9级:20000×(45%-40%)+20000×(45%-35%)+20000×(45%-30%)+20000×(45%-25%)+15000× (45%-20%)+3000×(45%-15%)+1500×(45%-10%)+500×(45%-5%)=15375用直接计算法计算全额累进税率的应纳税额=2000×10%=200超额累进税率的应纳税额=(500×5%)+(1500×10%)=175速算扣除数=200-175=25速算扣除数是指用快捷方法计算税款时,可以扣除的数额。

速算扣除数推导过程

速算扣除数推导过程速算扣除数是指在进行速算时,可以直接从被减数中扣除的一个数,以简化计算过程。

对于某些特定的数字组合,我们可以通过一些简单的推导来确定速算扣除数。

我们来看一个简单的例子。

假设我们要计算99减去17。

我们可以观察到,99比100小1,而17比20小3。

我们可以将这个1和3相加,得到4,然后将4从99中扣除,得到95。

所以,99减去17等于95。

通过这个例子,我们可以推导出一般情况下的速算扣除数。

假设我们要计算一个以9结尾的两位数减去一个个位数。

我们可以观察到,这个两位数比100小1,而个位数比10小1。

我们可以将这个1和1相加,得到2,然后将2从这个两位数中扣除,得到一个以8结尾的两位数。

所以,这个两位数减去个位数等于一个以8结尾的两位数。

接下来,我们来看一个稍微复杂一些的例子。

假设我们要计算97减去34。

我们可以观察到,97比100小3,而34比40小6。

我们可以将这个3和6相加,得到9,然后将9从97中扣除,得到88。

所以,97减去34等于88。

通过这个例子,我们可以推导出一般情况下的速算扣除数。

假设我们要计算一个以7结尾的两位数减去一个以4结尾的两位数。

我们可以观察到,这个两位数比100小3,而个位数比10小6。

我们可以将这个3和6相加,得到9,然后将9从这个两位数中扣除,得到一个以8结尾的两位数。

所以,这个两位数减去以4结尾的两位数等于一个以8结尾的两位数。

通过以上的推导过程,我们可以得出以下结论:- 以9结尾的两位数减去一个个位数,等于一个以8结尾的两位数。

- 以8结尾的两位数减去一个以4结尾的两位数,等于一个以8结尾的两位数。

当然,这只是一些简单的例子,实际情况可能更加复杂。

但我们可以通过观察数字的规律和进行简单的推导,来确定速算扣除数,从而简化计算过程。

以上是关于速算扣除数推导过程的描述。

希望这些内容能够帮助你更好地理解速算扣除数的概念和推导方法。

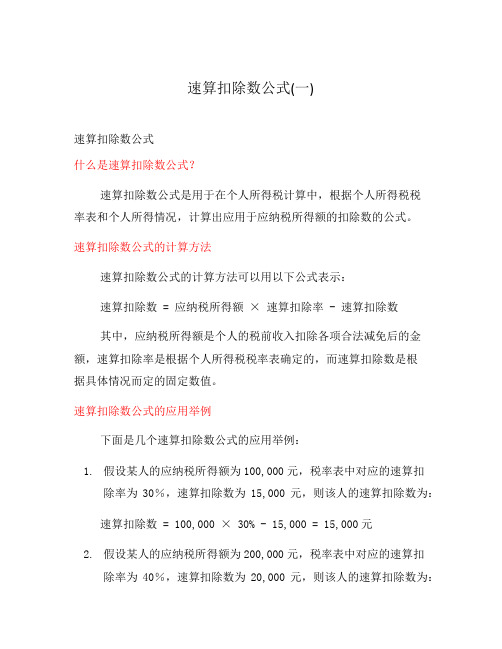

速算扣除数公式(一)

速算扣除数公式(一)

速算扣除数公式

什么是速算扣除数公式?

速算扣除数公式是用于在个人所得税计算中,根据个人所得税税

率表和个人所得情况,计算出应用于应纳税所得额的扣除数的公式。

速算扣除数公式的计算方法

速算扣除数公式的计算方法可以用以下公式表示:

速算扣除数 = 应纳税所得额× 速算扣除率 - 速算扣除数

其中,应纳税所得额是个人的税前收入扣除各项合法减免后的金额,速算扣除率是根据个人所得税税率表确定的,而速算扣除数是根

据具体情况而定的固定数值。

速算扣除数公式的应用举例

下面是几个速算扣除数公式的应用举例:

1.假设某人的应纳税所得额为100,000元,税率表中对应的速算扣

除率为30%,速算扣除数为15,000元,则该人的速算扣除数为:速算扣除数= 100,000 × 30% - 15,000 = 15,000元

2.假设某人的应纳税所得额为200,000元,税率表中对应的速算扣

除率为40%,速算扣除数为20,000元,则该人的速算扣除数为:

速算扣除数= 200,000 × 40% - 20,000 = 60,000元

3.假设某人的应纳税所得额为50,000元,税率表中对应的速算扣

除率为25%,速算扣除数为10,000元,则该人的速算扣除数为:速算扣除数= 50,000 × 25% - 10,000 = 2,500元

总结

使用速算扣除数公式可以方便快速地计算个人所得税的扣除数。

根据个人所得情况和税率表中的速算扣除率,可以确定速算扣除数的

具体数值。

在个人所得税计算中,正确使用速算扣除数公式是非常重

要的。

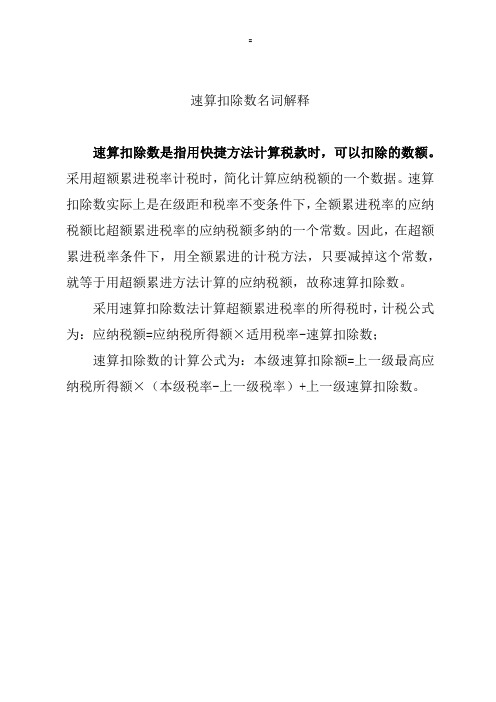

速算扣除数名词解释

=

速算扣除数名词解释

速算扣除数是指用快捷方法计算税款时,可以扣除的数额。

采用超额累进税率计税时,简化计算应纳税额的一个数据。

速算扣除数实际上是在级距和税率不变条件下,全额累进税率的应纳税额比超额累进税率的应纳税额多纳的一个常数。

因此,在超额累进税率条件下,用全额累进的计税方法,只要减掉这个常数,就等于用超额累进方法计算的应纳税额,故称速算扣除数。

采用速算扣除数法计算超额累进税率的所得税时,计税公式为:应纳税额=应纳税所得额×适用税率-速算扣除数;

速算扣除数的计算公式为:本级速算扣除额=上一级最高应纳税所得额×(本级税率-上一级税率)+上一级速算扣除数。

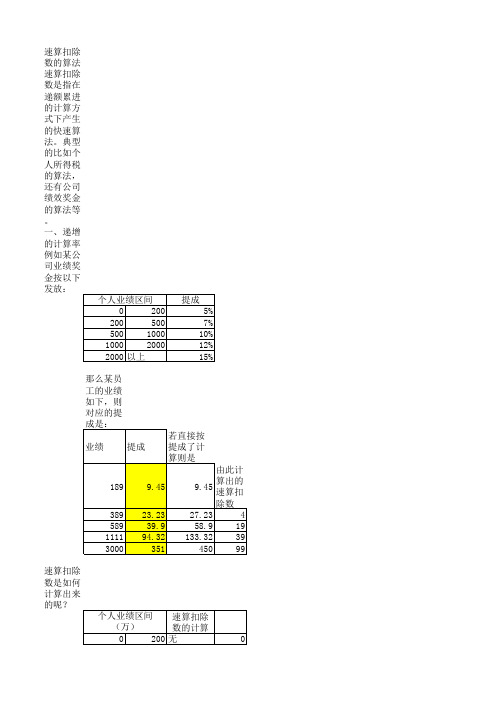

速算扣除数

还有公司绩效奖金的算法等。

速算扣除数的算法 速算扣除数是指在递额累进的计算方式下产生的快速算法。典型的比如个人所得税的算法,还有公司绩效奖金的算 一、递增的计算率 例如某公司业绩奖金按以下发放: 个人业绩区间(万) 提成 0 200 5% 200 500 7% 500 1000 10% 1000 2000 12% 2000 以上 15% 那么某员工的业绩如下,则对应的提成是: 业绩 提成 若直接按提成了计算则是 189 9.45 9.45 由此计算出的速算扣除数 389 23.23 27.23 4 589 39.9 58.9 19 1111 94.32 133.32 39 3000 351 450 99 速算扣除数是如何计算出来的呢? 个人业绩区间(万) 速算扣除数的计算 0 200 无 0 200 500 200,乘以7 4 500 1000 500-200,乘以 19 1000 2000 (1000-500)*2%+300*(12-7)%+200*(12-5)% 39 2000 以上 1000*3%+500*5%+300*8%+200*10% 99 有了速算数我们就可以快速的计算出相应的提成 业绩 提成 简化公式 189 9.45 9.45 389 23.23 23.23 589 39.9 39.9 1111 94.32 94.32 3000 351 351 二、计算率递减 若提成率如下呢: 个人业绩区间(万) 0 200 200 500 500 1000 1000 2000 2000 以上 业绩 189 389 589 1111 3000

提成 15% 13% 12% 10% 8%

提成 直接计算结果 由此计算出的速算扣除数 速算扣除数的计算过程 或者简化公式 由速算扣除数计算的提成 28.35 28.35 0 0 28.35 28.35 54.57 50.57 -4 -4 54.57 54.57 79.68 70.68 -9 -9 79.68 79.68 140.1 111.1 -29 -29 140.1 140.1 309 240 -69 -69 309 309

速算扣除数简单理解

速算扣除数简单理解全文共四篇示例,供读者参考第一篇示例:速算扣除数是指在快速计算过程中,为了方便计算而取得的一个数,通常是一些特定数的近似取值。

速算扣除数的作用在于简化计算步骤,提高计算效率,尤其在日常生活中,我们经常会遇到需要进行快速运算的情况,此时速算扣除数就能派上用场。

速算扣除数的使用是基于一些常见规律和技巧的,通过合理选择扣除数,可以使计算更加简洁、快速和准确。

下面我们来简单理解一下速算扣除数的应用和计算方法。

首先,速算扣除数的选择应该符合计算规律,比如在加减乘除时,选择与计算数相近但又比较易计算的数作为扣除数。

在乘法运算中,常用的扣除数有10、100、1000等,因为这些数的乘法运算很简单,只需要将被乘数后面的0去掉即可。

比如,计算56乘以30,可以将30看作3乘以10,然后再乘以56,最后再在结果后面加上1个0即可得到1680。

在加法和减法运算中,常见的速算扣除数有10、20、50等,这些数的运算相对简单,不需要太多的思考就能得出结果。

比如,计算43加27,可以将27拆分成20和7,然后分别与43相加再合并即可得到70。

其次,速算扣除数的选择还应该遵循向简化计算的原则,比如在进行复杂计算时,可以将较大的数拆分成易计算的部分,然后再进行运算。

同时,还要根据计算的具体情况选取最适合的扣除数,以便快速得出结果。

另外,速算扣除数的应用还可以帮助我们更好地理解数学运算的规律和技巧,提高计算能力和思维逻辑。

通过不断练习和掌握速算扣除数的应用方法,我们可以在日常生活和工作中更加快捷高效地进行运算,提升自己的计算水平和应变能力。

总的来说,速算扣除数是一种简化计算、提高效率的数学计算方法,通过合理选择扣除数和熟练运用计算规律,可以快速准确地完成各种数学运算,提高计算能力和应用能力。

希望大家能够重视速算扣除数的学习和应用,更好地提升自己的数学素养和计算技能。

【结尾】。

第二篇示例:速算扣除数是指在计算过程中为了简化计算而减去的一个数,通常是由于这个数出现在很多项中,为了方便计算而直接减去,省去了多次计算的步骤。

速算扣除数的理解

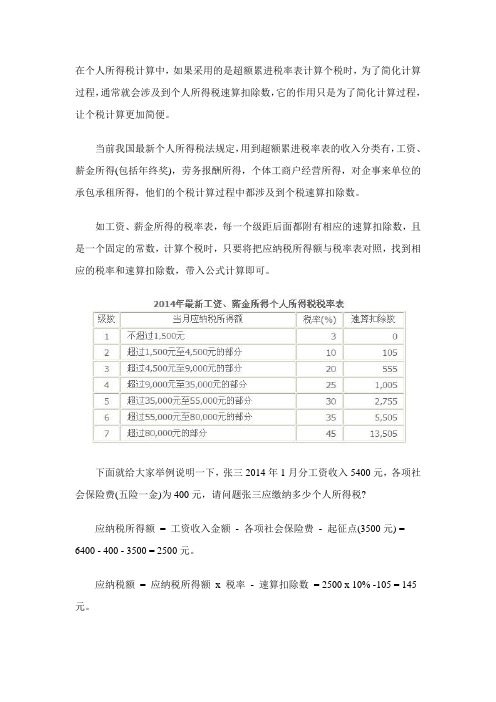

在个人所得税计算中,如果采用的是超额累进税率表计算个税时,为了简化计算过程,通常就会涉及到个人所得税速算扣除数,它的作用只是为了简化计算过程,让个税计算更加简便。

当前我国最新个人所得税法规定,用到超额累进税率表的收入分类有,工资、薪金所得(包括年终奖),劳务报酬所得,个体工商户经营所得,对企事来单位的承包承租所得,他们的个税计算过程中都涉及到个税速算扣除数。

如工资、薪金所得的税率表,每一个级距后面都附有相应的速算扣除数,且是一个固定的常数,计算个税时,只要将把应纳税所得额与税率表对照,找到相应的税率和速算扣除数,带入公式计算即可。

下面就给大家举例说明一下,张三2014年1月分工资收入5400元,各项社会保险费(五险一金)为400元,请问题张三应缴纳多少个人所得税?

应纳税所得额= 工资收入金额- 各项社会保险费- 起征点(3500元) = 6400 - 400 - 3500 = 2500元。

应纳税额= 应纳税所得额x 税率- 速算扣除数= 2500 x 10% -105 = 145元。

应用个税速算扣除数,简化计算过程,一步到位,轻松计算出个税。

下面计算个税不用速算扣除数,需要分步计算,看看最后计算结果是否与上面相同。

应纳税所得额为2500元,根据税率表,其中的1500元适用3%的税率,这1500元应纳个税为1500*3%=45元。

应纳税所得额2500元减去1500元后,还用1000元,适用10%的税率,这1000元应纳个税为1000*10%=100元。

个税总计为100+45=145元,虽与上面的计算结果一致,但计算过程很复杂,容易出错,如果金额巨大的话更加麻烦。

个税速算扣除数计算公式

个税速算扣除数计算公式

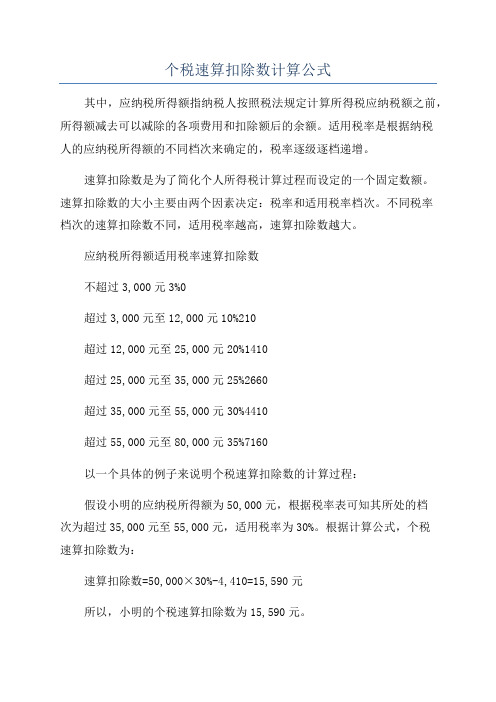

其中,应纳税所得额指纳税人按照税法规定计算所得税应纳税额之前,所得额减去可以减除的各项费用和扣除额后的余额。

适用税率是根据纳税

人的应纳税所得额的不同档次来确定的,税率逐级逐档递增。

速算扣除数是为了简化个人所得税计算过程而设定的一个固定数额。

速算扣除数的大小主要由两个因素决定:税率和适用税率档次。

不同税率

档次的速算扣除数不同,适用税率越高,速算扣除数越大。

应纳税所得额适用税率速算扣除数

不超过3,000元3%0

超过3,000元至12,000元10%210

超过12,000元至25,000元20%1410

超过25,000元至35,000元25%2660

超过35,000元至55,000元30%4410

超过55,000元至80,000元35%7160

以一个具体的例子来说明个税速算扣除数的计算过程:

假设小明的应纳税所得额为50,000元,根据税率表可知其所处的档

次为超过35,000元至55,000元,适用税率为30%。

根据计算公式,个税

速算扣除数为:

速算扣除数=50,000×30%-4,410=15,590元

所以,小明的个税速算扣除数为15,590元。

个税速算扣除数的计算公式和速算扣除数表可以帮助纳税人快速计算出自己的应纳税额,减轻了计算的复杂度,并减少了税负的压力。

纳税人在填写个人所得税申报表时,可以根据自己的应纳税所得额和适用税率,使用速算扣除数表中对应的速算扣除数,计算出应纳税额,从而进行个税的申报缴纳。

速算扣除数通俗解释

速算扣除数通俗解释

速算扣除数是中国的一项激励政策,旨在减少纳税人的个人所得税,以鼓励就业和投资。

它被认为是税收调节的有效手段,特别是在发展中国家,它对于增加收入、创造就业和释放税收压力会有积极的影响。

首先,速算扣除数可以在纳税期间大大减少纳税人的税负,使纳税人能够利用节省下来的税金投资创业或者用于其他投资,从而实现税收激励的目的。

而且,它可以促进就业:节省下来的税金可用于增加工资,提高就业水平,特别是对于当前失业率较高的行业。

其次,速算扣除数可以减轻税收压力,因为它可以减少纳税人承受的税收负担。

这有利于促进经济发展,即使在经济不景气时期,也可以稳定经济,为政府政策创造出良好的氛围,促进投资及其他经济活动的发展。

再次,速算扣除数具有结构性的效应,使税收负担变得灵活,可以提高纳税人的消费能力,从而解决经济增长和收入分配的不平衡问题。

最后,速算扣除数还可以改善穷人的经济状况,降低穷人的税收负担,利用节省的税金用于改善居住条件、提高对社会保障出口等社会政策,进而改善社会福利水平,减少社会不公等问题。

总之,速算扣除数是一种有效的税收减轻政策,有助于纳税人节省税负,促进就业,减轻税收压力,改善穷人的经济状况,从而解决经济发展中面临的不平衡问题。

速算扣除法

速算扣除法

速算扣除法是一种简化计算税款的方法,特别是在超额累进税率制度中。

这种方法基于一个概念,即全额累进税率的应纳税额比超额累进税率的应纳税额多纳的一个常数。

因此,在超额累进税率条件下,用全额累进的计税方法,只要减掉这个常数,就等于用超额累进方法计算的应纳税额。

具体计算方法为:先用应纳税所得额乘以适用的最高税率,然后再减去速算扣除数,其余额即为按超额累进税率计算的税额。

速算扣除数是按全额累进税率计算的税额和按超额累进税率计算的税额相减后的一个差数。

速算扣除法的计算公式为:应纳税额=应纳税所得额×适用税率-速算扣除数。

其中,速算扣除数的计算公式为:本级速算扣除额=上一级最高所得额×(本级税率-上一级税率)+上一级速算扣除数。

个税速算扣除的计算公式

个税速算扣除的计算公式

首先我们来看全月速算扣除的计算公式。

全月速算扣除的公式如下:速算扣除数=(月应纳税所得额×适用税率)-速算扣除额

其中月应纳税所得额是指一个月内个人的纳税工资、薪金所得减去专

项扣除后的结果。

适用税率是根据个人所得税税率表来确定的。

速算扣除

额是根据个人所得税速算扣除数表来确定的,根据收入范围的不同,速算

扣除额也会有所不同。

在计算全月速算扣除数时,首先要确定一个月内的

应纳税所得额,然后根据个人所得税税率表确定适用税率,在根据个人所

得税速算扣除数表确定速算扣除额,最后将其带入公式计算速算扣除数。

接下来我们来看全年速算扣除的计算公式。

全年速算扣除的公式如下:速算扣除数=(全年应纳税所得额×适用税率)-全年速算扣除额

全年应纳税所得额是指一个纳税年度内个人的纳税工资、薪金所得减

去专项扣除后的结果。

适用税率是根据个人所得税税率表来确定的。

全年

速算扣除额是根据个人所得税速算扣除数表来确定的,根据收入范围的不同,全年速算扣除额也会有所不同。

在计算全年速算扣除数时,首先要确

定一个纳税年度内的应纳税所得额,然后根据个人所得税税率表确定适用

税率,在根据个人所得税速算扣除数表确定全年速算扣除额,最后将其带

入公式计算速算扣除数。

需要注意的是,个税速算扣除数会因为个人收入范围的不同而有所不同,这是根据国家的相关政策决定的。

同时,个税速算扣除数还会根据国

家税法的调整而发生改变,所以在实际应用时需要根据最新的相关政策来

计算。

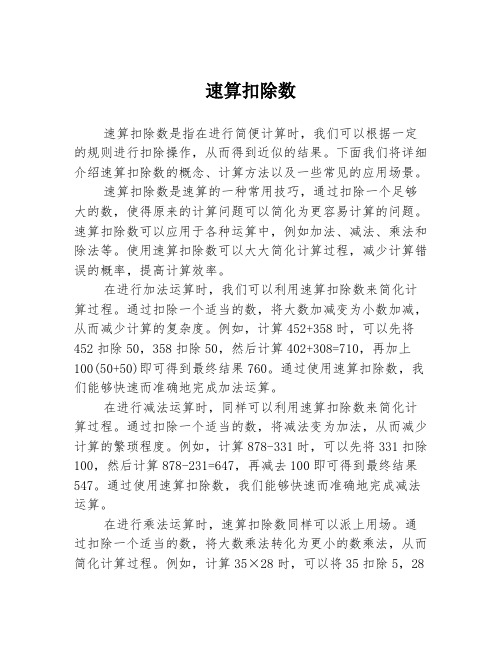

速算扣除数

速算扣除数速算扣除数是指在进行简便计算时,我们可以根据一定的规则进行扣除操作,从而得到近似的结果。

下面我们将详细介绍速算扣除数的概念、计算方法以及一些常见的应用场景。

速算扣除数是速算的一种常用技巧,通过扣除一个足够大的数,使得原来的计算问题可以简化为更容易计算的问题。

速算扣除数可以应用于各种运算中,例如加法、减法、乘法和除法等。

使用速算扣除数可以大大简化计算过程,减少计算错误的概率,提高计算效率。

在进行加法运算时,我们可以利用速算扣除数来简化计算过程。

通过扣除一个适当的数,将大数加减变为小数加减,从而减少计算的复杂度。

例如,计算452+358时,可以先将452扣除50,358扣除50,然后计算402+308=710,再加上100(50+50)即可得到最终结果760。

通过使用速算扣除数,我们能够快速而准确地完成加法运算。

在进行减法运算时,同样可以利用速算扣除数来简化计算过程。

通过扣除一个适当的数,将减法变为加法,从而减少计算的繁琐程度。

例如,计算878-331时,可以先将331扣除100,然后计算878-231=647,再减去100即可得到最终结果547。

通过使用速算扣除数,我们能够快速而准确地完成减法运算。

在进行乘法运算时,速算扣除数同样可以派上用场。

通过扣除一个适当的数,将大数乘法转化为更小的数乘法,从而简化计算过程。

例如,计算35×28时,可以将35扣除5,28扣除5,然后计算30×23=690,再乘以25(5×5)即可得到最终结果17250。

通过使用速算扣除数,我们能够快速而准确地完成乘法运算。

在进行除法运算时,同样可以利用速算扣除数来简化计算过程。

通过扣除一个适当的数,将除法转化为更小的数除法,从而减少计算的复杂度。

例如,计算368÷8时,可以将8扣除2,然后计算360÷4=90,再加上2即可得到最终结果92。

通过使用速算扣除数,我们能够快速而准确地完成除法运算。

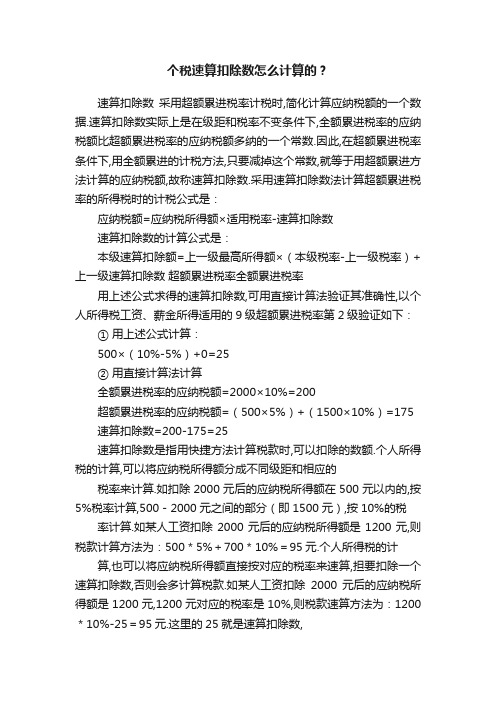

个税速算扣除数怎么计算的?

个税速算扣除数怎么计算的?速算扣除数采用超额累进税率计税时,简化计算应纳税额的一个数据.速算扣除数实际上是在级距和税率不变条件下,全额累进税率的应纳税额比超额累进税率的应纳税额多纳的一个常数.因此,在超额累进税率条件下,用全额累进的计税方法,只要减掉这个常数,就等于用超额累进方法计算的应纳税额,故称速算扣除数.采用速算扣除数法计算超额累进税率的所得税时的计税公式是:应纳税额=应纳税所得额×适用税率-速算扣除数速算扣除数的计算公式是:本级速算扣除额=上一级最高所得额×(本级税率-上一级税率)+上一级速算扣除数超额累进税率全额累进税率用上述公式求得的速算扣除数,可用直接计算法验证其准确性,以个人所得税工资、薪金所得适用的9级超额累进税率第2级验证如下:① 用上述公式计算:500×(10%-5%)+0=25② 用直接计算法计算全额累进税率的应纳税额=2000×10%=200超额累进税率的应纳税额=(500×5%)+(1500×10%)=175 速算扣除数=200-175=25速算扣除数是指用快捷方法计算税款时,可以扣除的数额.个人所得税的计算,可以将应纳税所得额分成不同级距和相应的税率来计算.如扣除2000元后的应纳税所得额在500元以内的,按5%税率计算,500-2000元之间的部分(即1500元),按10%的税率计算.如某人工资扣除2000元后的应纳税所得额是1200元,则税款计算方法为:500*5%+700*10%=95元.个人所得税的计算,也可以将应纳税所得额直接按对应的税率来速算,担要扣除一个速算扣除数,否则会多计算税款.如某人工资扣除2000元后的应纳税所得额是1200元,1200元对应的税率是10%,则税款速算方法为:1200*10%-25=95元.这里的25就是速算扣除数,因为1200元中,有500元多计算了5%的税款,需要减去.其他税率所对应的速算扣除数分别是:15%:125,20%:375,25%:1375,30%:3375,35%:6375,40%:10375,45%:15375.。

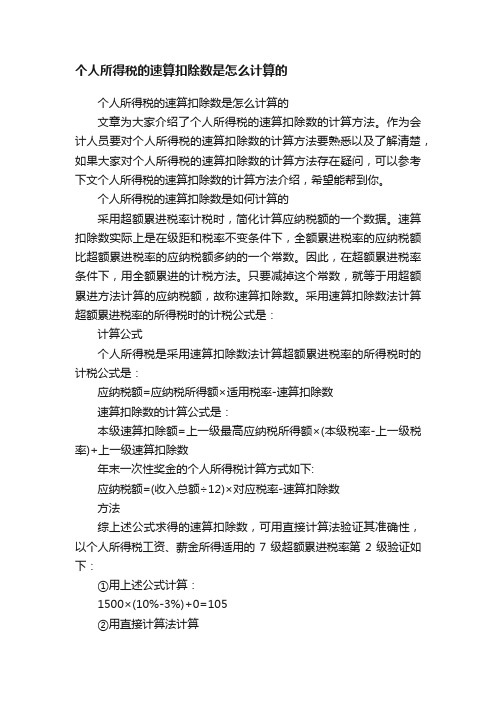

个人所得税的速算扣除数是怎么计算的

个人所得税的速算扣除数是怎么计算的个人所得税的速算扣除数是怎么计算的文章为大家介绍了个人所得税的速算扣除数的计算方法。

作为会计人员要对个人所得税的速算扣除数的计算方法要熟悉以及了解清楚,如果大家对个人所得税的速算扣除数的计算方法存在疑问,可以参考下文个人所得税的速算扣除数的计算方法介绍,希望能帮到你。

个人所得税的速算扣除数是如何计算的采用超额累进税率计税时,简化计算应纳税额的一个数据。

速算扣除数实际上是在级距和税率不变条件下,全额累进税率的应纳税额比超额累进税率的应纳税额多纳的一个常数。

因此,在超额累进税率条件下,用全额累进的计税方法。

只要减掉这个常数,就等于用超额累进方法计算的应纳税额,故称速算扣除数。

采用速算扣除数法计算超额累进税率的所得税时的计税公式是:计算公式个人所得税是采用速算扣除数法计算超额累进税率的所得税时的计税公式是:应纳税额=应纳税所得额×适用税率-速算扣除数速算扣除数的计算公式是:本级速算扣除额=上一级最高应纳税所得额×(本级税率-上一级税率)+上一级速算扣除数年末一次性奖金的个人所得税计算方式如下:应纳税额=(收入总额÷12)×对应税率-速算扣除数方法综上述公式求得的速算扣除数,可用直接计算法验证其准确性,以个人所得税工资、薪金所得适用的7级超额累进税率第2级验证如下:①用上述公式计算:1500×(10%-3%)+0=105②用直接计算法计算全额累进税率的应纳税额=2000×10%=200超额累进税率的应纳税额=(1500×3%)+(500×10%)=95速算扣除数=200-95=105例:张某2007年5月份取得工资收入9000元,当月个人承担住房公积金、基本养老保险金、医疗保险金、失业保险金共计1000元,费用扣除额为1600元.则张某5月份应纳税所得额=9000-1000-1600=6400元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

速算扣除数是什么

速算扣除数是指用快捷方法计算税款时,可以扣除的数额。

以下是unjs小编整理的速算扣除数概述、计算公式方法、例子说明及税额计算,欢迎阅读参考!速算扣除数是什么-计算公式方法&例子说明及税额计算概述

速算扣除数是指采用超额累进税率计税时,简化计算应纳税额的一个数据。

速算扣除数实际上是在级距和税率不变条件下,全额累进税率的应纳税额比超额累进税率的应纳税额多纳的一个常数。

故此,在超额累进税率条件下,用全额累进的计税方法,只要减掉这个常数,就等于用超额累进方法计算的应纳税额,简称速算扣除数。

计算公式

个人所得税是采用速算扣除数法计算超额累进税率的所得税时的计税公式是:

应纳税额=应纳税所得额×适用税率-速算扣除数

速算扣除数的计算公式是:

本级速算扣除额=上一级最高应纳税所得额×(本级税率-上一级税率)+上一级速算扣除数

年末一次性奖金的个人所得税计算方式如下:

应纳税额=(收入总额÷12)×对应税率-速算扣除数

方法

综上述公式求得的速算扣除数,可用直接计算法验证其准确性,以个人所得税工资、薪金所得适用的7级超额累进税率第2级验证如下:

① 用上述公式计算:

1500×(10%-3%)+0=105

② 用直接计算法计算

全额累进税率的应纳税额=2000×10%=200

超额累进税率的应纳税额=(1500×3%)+(500×10%)=95速算扣除数=200-95=105

例子

如某人工资扣除3500元后的应纳税所得额是2200元,则税款计算方法为:1500*3%+700*10%=115元。

个人所得税的计算,也可以将应纳税所得额直接按对应的税率来速算,但要扣除一个速算扣除数,否则会多计算税款。

如某人工资扣除3500元后的应纳税所得额是2200元,2200元对应的税率是10%,则税款速算方法为:2200*10%-105=115元。

这里的105就是速算扣除数,因为2200元中,有1500元多计算了7%的税款,需要减去。

其他税率所对应的速算扣除数分别是:20%:555,25%:1005,30%:2755,35%:5505,45%:13505。

说明

速算扣除数是指用快捷方法计算税款时,可以扣除的数额。

个人所得税的计算,可以将应纳税所得额分成不同级距和相应的税率来计算。

如扣除3500元后的应纳税所得额在1500元以内的,按3%税率计算,1500-4500元之间的部分(即3000元),按10%的税率计算。

税额计算

1.工资、薪金所得部分的个人所得税额应纳税额=(每月收入-3500或4800)×适用税率-速算扣除数

2.个体工商户的生产、经营所得的个人所得税税额应纳税额=(全年收入总额-成本、费用及损失)×适用税率-速算扣除数

3.对企事业单位的承包经营、承租经营所得个人的所得税额应纳税额=(纳税年度收入总额-必要费用)×适用税率-速算扣除数

4.劳动报酬所得 (每次收入≤4000元)的个人所得税额:应纳税额=(每次所得收入-800元)×20%

(每次收入>4000元)的个人所得税额:应纳税额=每次所得收入x(1-20%)X20%。

每次收入的应纳税所得额>20000元(加成征收):应纳税额=每次收入x(1-20%)x适用税率-速算扣除数应纳税所得额不超过20000元的,税率20%,速算扣除数为0;

应纳税所得额超过20000元至50000元的部分,税率30%,速算扣除数为2000元;

应纳税所得额超过50000元的部分,税率40%,速算扣除数为7000元.

5.稿酬的所得 (每次收入≤4000元)的个人所得税税额:应纳税额=(每次收入-800元)×20%×(1-30%) (每次收入>4000元)的个人所得税税额:应纳税额=每次收入×(1-20%)×20%×(1-30%)”

6.特许权使用费所得 (每次收入≤4000元)的个人所得税税额:应纳税额=(每次收入-800)x20%

(每次收入>4000元)的个人所得税税额:应纳税额=每次收入x(1-20%)x20%

7.财产租赁所得 (每次月收入≤4000元)的个人所得税税额:应纳税额=(每月收入额-准予扣除项目-修缮费用-800)×20%

(每次月收入>4000元)的个人所得税税额:应纳税额=(每月收入额-准予扣除项目-修缮费用)×(1-20%)×20%

8.财产转让所得应纳税额=(收入总额-财产原值-合理费用)×20%

9.利息、股息、红利所得,偶然所得和其他所得的个人所得额应纳税额=每次收入额×20%。