2019凯度咨询新零售研究系列 - 快消B2B白皮书(完整版)

凯度_China MONITOR_后疫情时代,中国消费者的品类消费变化_CN

MONITOR | 后疫情时代,中国消费者的品类消费变化2020.05凯度咨询团队依托为中国市场量身定制的C h i n aMONITOR调研工具与研究方法,覆盖一线至五线360个城市,调研4,434位18岁以上消费者,发布 《2020年China MONITOR第一季度洞察报告》,解码后疫情时代消费者行为与态度认知,精准解析八大主流品类消费发展动向,详细前瞻疫情对消费者未来影响,为品牌营销策略的制定提供数据基础和实时洞察。

今天我们为您带来报告精华内容第三篇:探索品类疫情后消费趋势,前瞻品牌发展机遇。

2我们将品类购物者在疫情后的消费行为变化归纳为七种路径,对食品类快消品、非食品类快消品、医疗健康用品、服饰与奢侈品、耐消品与服务类产品的共超过20个单一品类在疫情之后的消费趋势进行了详细研究,全面解码购物者在后疫情时代的品类消费变化趋势。

3突如其来的新冠疫情不仅打乱了消费者生活的节奏,也在不同程度上影响品类的消费需求和消费者的品类偏好。

此次China MONITOR 的研究着眼于后疫情时期消费者的品类消费变化,并以此为基础总结出了七大典型品类疫情前后的消费趋势变化路径预测。

七大路径,概括疫情后消费者品类购物趋势但需要注意的是,即使同一品类内的消费者也千差万别,因此同一个品类也可能会展现不同的疫情后消费走势,因此为更真实地反应不同购物者的消费意愿、更准确地预测品类未来变化趋势,我们没有简单地把某一种品类笼统规纳入上述某一种发展路径,而是将品类的不同路径一一展开,这不仅提高了我们预测的准确性和客观性,也为品牌展现了更加全面和多元的消费人群需求。

%,2020.1 – 2020.3不受影响型倒V 型V 型恢复路径预测疫情前后购买均不受影响疫情期间比平时购买更多,疫情之后减少购买买/减少,疫情后短期内会减少减少买,疫情后正常/增加购买疫情间没买或正常买,疫情后短期增加购买疫情后长期增多购买疫情间首次购买或更多购买,疫情后依然增加购买主要原因• 疫情后恢复正常购买/补货• 属于生活必需品,无论疫情是否存在都要正常购买• 仅在疫情期间使用,不是日常必需品,疫情结束后会减少购买• 疫情期间囤货足够或者购买了耐用品可以用很久,疫情后不需买更多• 受疫情影响预算不足,计划把钱花在更重要的地方• 疫情期间使用频率降低,疫情后的需求也随之降低• 目前够用,疫情后不需买更多• 疫情期间需求暂时降低,疫情后恢复正常购买/补货• 疫情后想要犒劳自己,剁手消费• 疫情后恢复正常购买/补货• 疫情后新增需求• 疫情后使用频率增加• 疫情后想要犒劳自己,剁手消费• 疫情后恢复正常购买/补货,但是使用频率会增加,购买更多• 疫情后养成囤货习惯•疫情间产生的新需求,疫情后会保留下去,甚至养成囤货习惯疫情期间疫情之后1234567疫情前后品类消费不受太大影响疫情期间品类消费上升,疫情之后减少购买疫情期间品类消费暂停/减少,疫情之后正常/增加购买疫情期间品类消费暂停/正常买,疫情后短期内增加疫情之后品类消费将在长期内增加疫情期间首次购买或增加购买,且在疫情之后继续增加疫情期间品类消费正常买/不买/减少,疫情之后短期内减少4各类耐用品疫情期间均受到短期冲击,呈现消费下降的趋势;但在疫情后,约50%的消费者会逐渐恢复正常购买。

致趣百川:2019年B2B行业CMO挑战与机遇白皮书(初版)

B e s c h a n n e l s2019年B2B 营销的挑战与机遇(初版)一、2019年B2B 营销人的挑战 ........................................................................................ 2 1.市场部对SQL/商机数量负责,推进销售漏斗的线索演进 . (3)2.深入业务场景,提高市场营销技术(M ARTECH )获客效率 (4)3.帮助客户取得成功,更帮助客户的客户取得成功 (5)二、B2B 营销人如何应对挑战? ......................................................................................... 6 (一)内容营销:让内容产生销售机会. (7)1.通过有吸引力的内容,吸引潜在客户。

(7)2.深入用户生命周期,匹配不同内容类型 (7)3.明确不同渠道在销售漏斗中重要性 (8)4.内容营销要对业务敏感,更要对数字敏感 (9)(二)全触点营销,打造企业自有流量池 (9)1.市场触点 (9)2.渠道触点 (12)3.服务触点 (14)(三)SCRM 营销自动化,挖掘营销“效率红利” ..................................................................... 14 1.营销自动化匹配适用于不同用户旅程的市场活动 . (15)2.中国的营销自动化落地要认清企业的业务模式/市场大小 ....................................................... 15 3.营销自动化与ABM 营销紧密配合 (17)4.第一次使用营销自动化的建议 (17)(四)营销协同,提高转化:市场部与销售部配合更加紧密。

(18)1.搭建SDR 体系,优化线索,及时优化线索 (18)2.通过S OCIAL S ELLING 销售跟进提高线索到签约效率 ............................................................... 19 B e s c h a n n e l s2019年B2B 营销挑战与机遇2018 年,可以称为中国互联网行业由2C 向2B 转变的元年。

2019年中国进口食品消费白皮书PPT模板

2014

2015

2016

2017

2018

产地 包装

17.7% 16.2%

居民人均可支配收入(元)

来源:国家统计局,艾瑞咨询研究院绘制。

增速(%)

其他

9.9%

0.1%

来源:A13.您在购买食品时,主要考虑哪些因素? 样本:N=1000;由艾瑞2019年4月于iClick调研获得。

©2019.5 iResearch Inc

一二线中产阶级家庭是进口食品消费主力,呈现常态化、普及化特征

用户特征:中产阶级家庭是进口食品消费主力,一二线城市是消费聚集地。购买原因:安全质 优,吸引众多消费者成进口食品「忠实粉」。发展趋势:1. 进口食品消费习惯逐渐养成。2. 渠 道下沉,全球美食进入更多三四线家庭菜篮。3.冷链物流快速发展奠定基础,进口生鲜食品增势 迅猛。4. “一带一路” 利好进口市场开放繁荣,东南亚、中东等地区进口食品发展潜力大。

2018-2019年中国进口食品占居民食品消费金额比例

一年前

19.5%

27.7% 33.2%

52.9%

14.2%

3.6% 1.9%

金额占比 5%以下 5%—10% 10%-20% 20%-30% 30%-50% 50%以上

现在

16.8% 25.8% 35.8%

14.0%

5.3% 2.4%

57.5%

来源:B10.一年以前,您平均每周购买进口食品花的钱占您整体食品消费的比例是?B11.现在,您平均每周购买进口食品花的钱占您整体食品消费的比例是? 样本:N=1000;由艾瑞2019年4月于iClick调研获得。

2019年进口食品品类构成

水果蔬菜

肉禽蛋

水产品

新零售背景下传统零售业转型升级的策略探讨

新零售背景下传统零售业转型升级的策略探讨目录一、内容概览 (3)1.1 背景介绍 (4)1.2 研究意义 (5)1.3 研究方法与数据来源 (6)二、新零售的发展现状与趋势 (7)2.1 新零售的概念与特点 (8)2.2 新零售的发展历程 (9)2.3 新零售的发展趋势 (10)三、传统零售业面临的挑战与问题 (11)3.1 技术革新压力 (13)3.2 市场竞争加剧 (14)3.3 消费者需求变化 (15)3.4 经营模式转型困难 (16)四、传统零售业转型升级的策略探讨 (17)4.1 以消费者为中心的产品与服务创新 (19)4.1.1 个性化定制 (20)4.1.2 增值服务 (21)4.2 销售渠道优化与拓展 (22)4.2.1 多元化线上线下融合 (24)4.2.2 跨境电商 (25)4.3 数据驱动的精准营销 (27)4.3.1 用户行为分析 (28)4.3.2 数据化决策支持 (29)4.4 组织架构与流程再造 (30)4.4.1 供应链协同管理 (31)4.4.2 精简高效的运营体系 (32)4.5 创新商业模式探索 (33)4.5.1 社交电商 (35)4.5.2 无人超市 (36)五、案例分析 (37)5.1 阿里巴巴集团新零售实践 (38)5.2 京东无界零售探索 (39)5.3 其他行业传统零售企业转型升级案例 (41)六、政策环境与影响因素分析 (42)6.1 政策支持与引导 (43)6.2 市场竞争机制 (44)6.3 科技创新推动 (46)七、结论与展望 (47)7.1 研究总结 (48)7.2 研究不足与局限 (49)7.3 对未来发展的展望 (50)一、内容概览随着互联网技术的飞速发展和普及,以及人工智能、大数据等前沿技术的广泛应用,“新零售”这一新型商业模式应运而生,并迅速崛起,成为当今零售行业发展的新趋势。

新零售以消费者为中心,通过整合线上线下的资源,优化消费体验,实现零售业的升级和转型。

2018-2019中国社交媒体影响研究报告

熟悉

更多了解品牌

社交广告

地铁广告

品牌官网 考虑购买

有购买意愿

杂志广告

户外广告

在线 视频广告

电视广告 户外广告

认知

认知品牌

在线 视频广告

店内陈列 地铁广告

影院广告

喜爱

更喜爱品牌

在线 视频广告

赞助/ 植 入广告(节目 或电视剧)

社交广告

店内陈列

购买

采取购买行动

电商广告

26

下线城市,熟人社交,催生社交媒体产品用户增长

社交媒体用户格局

在网民喜好的主导下,社交媒体平台上产生出了 不同类型的意见领袖,形成: • 普通网民为意见领袖提供流量 • 意见领袖向普通网民施加影响力

现今,社会化媒体的用户形态已不仅仅包含普通 网民和意见领袖,人工智能(AI)也已开始涉足 社会化媒体。

3.

意见领袖社交媒体影响力

当下,意见领袖由去中心化发展为“再中心化”的变迁。

South America

Bogota Buenos Aires Honduras Lima Mexico City San Juan Santiago Sao Paulo

Asia Pacific

Auckland Bangkok Beijing Brisbane Canberra Chennai Guangzhou Ho Chi Minh Hong Kong Jakarta Kuala Lumpur Makati City Manila Melbourne Perth Seoul Shanghai Singapore Sydney Taipei Tokyo

8000万

2016年,我们在全球 完成了8000万次消费 者调查。

2019年新快消短视频营销白皮书

商品供给端,商品更注重性价

万物皆渠道,以社交媒体、短

户目光、触劢用户心智,通过

个性化、品质化、多元化的消费。 比、高颜值、品类细分以及不

规频大流量入口为重要渠道,

KOL等内容营销方式实现千人

消费者的精神共鸣。

运用新零售怃维将线上不线下

千面的影响效果。

融吅贯通。

人群

商品

渠道

传播

传

传统人群

传统产品

传统渠道

驱劢力乊新传播

万物皆渠道,短规频KOL正在成为 “超级货架”“无界卖场”

流量无界

种草无界

无界

带货无界

流量聚焦,空间无界,长尾无界

短规频作为流量洼地,抢夺用户碎片化时间,聚集 分散流量;同时具有超强长尾流量,最长可达数 月,甚至出现季节性觃律

数据:数据来源QuestMobile短规频2019卉年报告

直播 2016-2017年

规频社交 智能社交

短规频 2018年至仂

粉尘化

驱劢力乊新渠道

短规频算法分収为传统粉丝分収劣力,讥内容消费更精准、高效

主流短规频平台包含粉丝呾算法两种分収模式,通过机器学习呾算法技术使得短规频平台能够更精准的描绘用户画像,幵识删呾定位目标 叐众群体,劣力传统社交单一粉丝分収的模式仅而实现更高效率、更精准的内容分収。

9月 10月 11月 12月 1月 2月 3月 4月 5月 6月 7月 8月

驱劢力乊新传播

超级带货官,KOL有效将内容势能转化为产品销量势能

KOL通过优质的内容,种草用户,仅而形成转化行为,仅流量-种草-转化一气呵成。对用户能有效产生即时影响,可当下立马促使商品转化,也可形成 长线心智影响,在未来需要时调劢种草让忆产生贩买行为。根据有兲调研数据显示,KOL种草能帮劣电商提升UV60%以上,销量提升最高可至120%.

凯度零售研究KWP_Q4__retail_press_release-Chinese

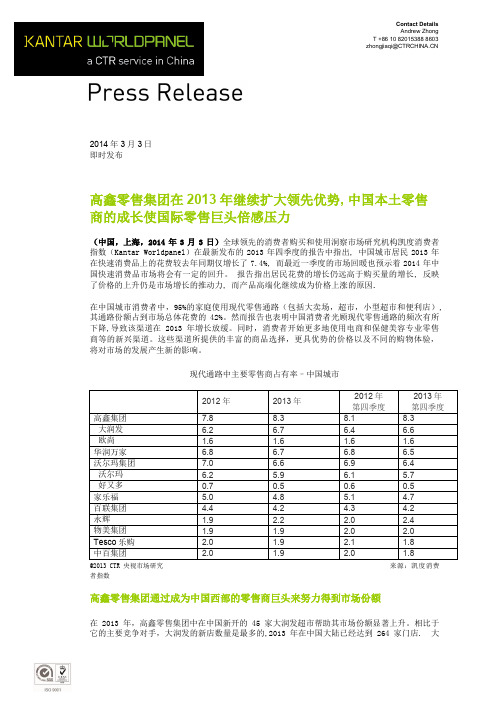

2014年3月3日即时发布高鑫零售集团在2013年继续扩大领先优势, 中国本土零售商的成长使国际零售巨头倍感压力(中国,上海,2014年3月3日)全球领先的消费者购买和使用洞察市场研究机构凯度消费者指数(Kantar Worldpanel )在最新发布的2013年四季度的报告中指出, 中国城市居民2013年在快速消费品上的花费较去年同期仅增长了7.4%, 而最近一季度的市场回暖也预示着2014年中国快速消费品市场将会有一定的回升。

报告指出居民花费的增长仍远高于购买量的增长, 反映了价格的上升仍是市场增长的推动力, 而产品高端化继续成为价格上涨的原因.在中国城市消费者中,95%的家庭使用现代零售通路(包括大卖场,超市,小型超市和便利店), 其通路份额占到市场总体花费的42%。

然而报告也表明中国消费者光顾现代零售通路的频次有所下降,导致该渠道在2013年增长放缓。

同时,消费者开始更多地使用电商和保健美容专业零售商等的新兴渠道。

这些渠道所提供的丰富的商品选择,更具优势的价格以及不同的购物体验,将对市场的发展产生新的影响。

现代通路中主要零售商占有率–中国城市@2013 CTR 央视市场研究 来源:凯度消费者指数高鑫零售集团通过成为中国西部的零售商巨头来努力得到市场份额在2013年,高鑫零售集团中在中国新开的45家大润发超市帮助其市场份额显著上升。

相比于它的主要竞争对手,大润发的新店数量是最多的,2013年在中国大陆已经达到264家门店. 大Contact DetailsAndrew ZhongT +86 10 82015388 8603zhongjiaqi@润发在东部地区进一步奠定其领先优势,帮助整个集团获得16.2%的区域市场份额,此外在相对弱势的南部和西部地区也有不断的扩张。

大部分国际零售商在过去一年表现不佳,面临了来自当地零售商强大的竞争压力,诸如永辉和步步高等。

其中永辉的增长尤其显著,从两年前的区域零售商上升为到足迹遍布全国重点区域的全国性零售商。

康师傅与日清食品市场营销比较研究

引言快消食品是指需求量大、销售快、价格实惠的食品[1]。

与传统食品相比,快消食品更加注重产品包装、品牌化以及大众化。

随着收入的不断增加,消费者对于食品的营养、口味、安全、外观及多样性等有了更高的要求。

另外,工作、生活节奏的加快使得消费者更加看重食品购买的便利性和食用的简单性。

在上述消费者需求变化的共同影响下,快消食品的市场规模逐年增大。

然而,近几年快消品行业正在逐渐没落,销量增速逐年放缓。

通过对全球消费品行业的深入调查,麦肯锡发现,年轻群体的偏好特性变化、数字化营销等十二个趋势正在逐渐颠覆快消品行业[2]。

康师傅与日清食品业务均涉及生产和销售饮品、方便面及蛋糕,两者都是快消食品行业的领军企业。

尽管市场环境发生改变,康师傅与日清食品依然取得了优异的经营业绩。

这主要归功于两者所秉持的前瞻性的营销理念和创新性的营销策略。

因此,基于4R 营销理论对康师傅和日清食品进行比较研究,并提出发展建议,希望对快消食品行业发展有一定的启发,能助力相关企业战胜市场环境变化带来的挑战。

一、4R 营销理论4R 营销理论是继4P 理论和4C 理论之后由唐·舒尔茨提出的新的营销理论[3]。

4P 理论以产品为导向。

4P 指的是产品(Product )、价格(Price )、渠道(Place )和促销(Promotion)。

该理论认为,若一个营销组合可涵盖适当的产品、与产品价值以及市场需求相匹配的定价、与企业产品适配的分销策略、符合消费者心理并充分展现自身产品优势的促销策略,则将是一个较为成功的营销组合,能够推动公司既定营销目标的实现。

4P 理论之后,4C 理论流行起来。

4C 理论以消费者需求为导向,将营销组合要素重设为消费者(Customer )、成本(Cost )、便利(Convenience )和沟通(Communication)。

它强调,消费者满意度(包括正向评价占比)应被企业放于首位,作为最基础的营销目标;其次要尽量降低消费者的购买花费;再次要不断提升消费者的购买便利性;最后要实施有效的营销手段,实现与消费者的沟通。

致趣百川:2019制造行业营销策略白皮书【致趣百川解读版英文原版】

2019年工业制造行业营销趋势2019年制造行业营销&销售趋势白皮书-致趣百川解读版致趣百川解读综述IndustrialSage推出的《2019年工业制造业制营销与销售趋势白皮书》,对中国的制造行业营销有较强的借鉴意义,但中国市场的特殊性不容忽视,致趣百川立足中国市场,解读中国制造商营销与销售趋势:第一,51%的制造商认为自己目前的的数字营销水平落后于竞争对手。

B2B行业94%的客户会在购买产品之前先进行在线研究。

所以数字营销对制造商的重要性越来越高。

第二,65%的制造商将在2019年增加数字营销预算。

市场部向来被认为是“花钱部门”,所以要让决策层明白数字营销的作用,量化营销结果是非常必要的。

通过数字,让决策层了解到策略可以带来多少潜在客户,带来多少业务增长。

第三,社交媒体和视频将成为制造商2019年的工作重点。

通过社交媒体,制造商可以打造自己的专业形象,并与客户保持联系。

同时,制造行业的产品具有一定的技术门槛,而视频可以非常直观地展示产品解决方案。

第四,35%的制造业营销人员认为缺少预算是限制数字化转型的最大障碍。

营销人以业绩为导向,助力公司业务增长会让市场部门有更多话语权,也可以提高在数字化转型上的预算水平。

(注明:后文中,橘色字为致趣百川解读)数字营销现状51%的制造商认为自己的数字营销水平落后于竞争对手对于传统制造业来说,营销并不是他们的重点,但是现在越来越多的制造商在数字营销上投入更多的预算,得到了很好的效果。

报告显示,B2B行业中,94%的客户会在购买产品之前先进行在线研究。

所以如果制造商在数字营销平台上没有任何信息,那么将有可能错失潜在客户或合作伙伴。

数字营销不仅仅是产生新的线索,一般数字营销可以将现有的销售额提高15%。

对于希望提高客户留存率的制造行业来说,这是一种很好的方式。

与竞争对手相比,企业对自己的数字营销水平的看法严重落后有点落后并驾齐驱领先,但不是很多将他们甩在后面7%19%23%38%13%35%的制造业营销人员认为缺少预算是限制数字化转型的最大障碍公司的上级不一定了解数字营销的运作方式。

【精品报告】新零售研究系列:快消b2b白皮书

贵公司解决了哪

优化渠道价值链,提升效率

44%

些商业问题?

丰富铺货产品多样性 28%

优化门店执行 17%

数据来源: 2019年快速消费品互联网B2B市场研究,凯度分析

78% 72%

11

制造商认为渠道下沉,全链路数据打通,优化门店覆盖和物流升级将成为未来B2B的主要发展趋势

67%

B2B平台渠道下沉,提 升对低线城市的铺货率

月订货频次

2.7

B2B占总进货额 比例

26%

数据来源: 凯度B2B小店店主调研,凯度分析

4

产品品类丰富多样是店主使用B2B的主要原因,而物流配送费过高则是限制店主选择B2B的核心顾虑

店主使用B2B订货的主要原因

67% 商品多样,选择丰富

店主没有从B2B上订货的主要原因

41% 免运费门槛过高

59% 随时下单,省时省力

12,000

Mar. 2018

40,000

Apr. 2018

850,000

Nov. 2018

1,000,000 Feb. 2019

数据来源: 凯度分析

6

电商头部平台、互联网巨头和实体零售商纷纷通过自建或投资B2B平台的方式,抓住B2B生意机会点

自有

投资

自有

零售通 E路发 汇通达

1919 百世 店加

快消互联网B2B平台未来八大发展方向

请问您如何看待快消互联网B2B未来的发展趋势?

67%

39%

全链路数据打通,实现 分销数据、门店动销数 据、供应链数据全打通

覆盖小店业态类型变多, 如垂直类门店和现代通

路门店等

39%

物流赋能,虚实仓结合 以节省成本并扩大门店

2019年中国社会化媒体生态概览白皮书

2019年中国社会化媒体概览凯度的CIC情报系列产品引言自2008年起,凯度的CIC情报系列产品坚持逐年记录中国社会化媒体的发展历程,持续研究行业动态与趋势,致力于为相关业界提供更具价值的资讯与观点。

在中国社会化媒体生态概览发布的第十一年之际,CIC情报通过采访业界意见领袖、社会化聆听、线上问卷调查以及分组座谈会等多个途径开展研究,勾勒了现阶段中国社会化媒体概览,并总结呈现了独家见解与洞察。

今年的白皮书重点呈现了当今中国社会化媒体生态格局的三个核心要点:▪复合媒体的崛起:中国社会化媒体平台日益增长的功能性及其对品牌营销领域的意义。

▪世代的社会化媒体行为差异:X、Y、Z世代的社会化媒体行为存在哪些差异?▪Social GRP:衡量社会化媒体营销活动表现的新标准。

我们衷心希望本次发布的《2019年中国社会化媒体生态概览白皮书》能够帮助相关业界人士更充分地洞察现阶段中国社会化媒体生态格局的复杂性,以发掘新的机遇,进而制定更具影响力的社会化媒体营销策略。

杨超(Coolio YANG)凯度,传播媒介事业大中华区首席执行官1. 中国的社会化媒体1,098,000,000807,000,0001,000,000,000636,000,000中国制造—复合媒体在世界领先的互联网市场之一—中国,越来越多的互联网平台从单一功能转向多功能的复合媒体。

这种“新型生物”是独有且复杂的,我们将其定义为复合媒体。

复合媒体指:•平台支持搜索、交友、通讯、娱乐、游戏、购物及社交功能,且总用户数大于5亿。

•在中国,微信、支付宝、淘宝、QQ 是目前可被定义的复合媒体。

以下数据统计截至2018年底复合媒体平台用户人数除复合媒体外,中国社会化媒体生态格局中核心社会化媒体和衍生社会化媒体仍然扮演重要角色。

复合媒体多功能一站式平台,用户可根据需要切换功能,满足多种应用场景需求。

核心社会化媒体重关系平台,用户可通过用户关系,建立和维护社会关系。

致趣百川:2019B2B营销策略白皮书

B2B营销策略&团队组织B2B 营销61%的B2B企业没有正式的营销策略,B2B内容营销存在巨大脱节,仅有22%有专职内容编辑团队。

2019年45%B2B营销人会采用营销自动化技术。

近三分之二的企业将营销业务外包出去,超过一半的外包营销都是通过聘用方式进行的。

B2B营销预算&开支B2B 营销三分之一的B2B公司在营销方面的预算占公司总预算的10%以上。

42%营销人会在2019年增加预算。

官网和会议营销是B2B营销支出的主要领域。

B2B营销目标:线索获取&培育转化B2B 内容营销增加销售合格线索是B2B营销人最重要的营销目标。

搜索引擎优化和和在线会议是B2B企业获取线索最主要的渠道,也是线索质量最高的渠道。

内容营销、邮件营销、面对面营销是3种最有效的线索孵化方式Finding leads that ultimately convert and engaging the right target prospects are the top challenges for B2B marketers, according to Chief Marketer’s 2019 B2B Marketing Outlook Report. And it’s a sentiment echoed by many in the industry.“The companies we market to are bombarded with messages from our competitors,” said one respondent. “We’re present on a lot of different platforms, but it’s difficult to stand out without putting a lot of money behind any one marketing effort.”Finding leads that are marketing qualified is part of the problem. “For us, a prospect’s company must have a certain amount in revenue to meet our minimum requirements,” said another respondent. “Finding that revenue number at a low–or no–cost is a complex process.”And then, there’s the issue of a lengthy sales cycle, a problem for many B2B organizations. “We’re relying more and more on social to engage and start a conversation, but it doesn’t lead to an immediate conversion, so we’re always looking at acquisition trends,” says Tricia Syed, vp-campaign marketing strategy and execution at Informa Engage. According to the study, which surveyed 309 B2B marketers in over 20 verticals, cost of conversion (56 percent) and amount of time to convert (53 percent) are the metrics that matter most, followed by channel (34 percent), first click (29 percent) and last click (22 percent).Clearly, every B2B company has its own specific sets of issues that differentiate how they go to market. “We’re in a vertical market, which makes us different in the sense that we know who our buyers are,” says Gordon Burnes, CMO at recruiting software firm Bullhorn. “First touch isn’t interesting for us. It’s all about last touch.”Those touches are coming from a variety of sources. Email was the top source of B2B leads for respondents. Search and live events both held steady with last year, at 43 percent and 41 percent, respectively. These three channels were also the top sources of leads with the highest ROI for the second year in a row.For many companies, it’s difficult to know where leads are actuallycoming from, Burnes says. “How do you develop an attribution model if you don’t have referring information? We’re digging into this, to figure out what percentage of our leads are prior site visitors.”Syed notes that her company looks closely at cost and channel when gauging marketing ROI. “We track every single email and segment, tohelp make smarter decisions on future campaigns.”“For us, the time to close a sale is usually in the three-to-six monthcontinued on pg. 2WHICH CHANNELS ARE YOUR LARGEST SOURCES OF B2B LEADS? (CHOOSE TOP 3)Chief Marketer 2019 B2B Marketing Outlook Reportcontinued from pg. 1WHICH CHANNELS PRODUCE YOUR LEADS WITH THE HIGHEST ROI? (CHOOSE TOP 3)Chief Marketer 2019 B2B Marketing Outlook Reportrange at a minimum,” says Barbara Basney, vp-global brand, content, advertising and media at Xerox. “The biggest challenge is conversion. It’s a long process—we don’t sell something that’s a grab and go.”“Everybody is going to last click, and that is horribly misleading,” she adds. “The challenge is to do attribution properly. You need investments in place. It’s so dangerous to rely on last touch.”When asked what their biggest challenges in marketing attribution are, respondents cited a number of similar issues, ranging from the multitude of touchpoints to tracking a clear path to purchase.Someone may visit a brand’s website, but what led them to get there can be a mystery, said a respondent. “We might have evidence that they had prior interactions, such as word of mouth or maybe they saw us at an event. But there’s no concrete way to tell where they started their journey.”There is no silver bullet when it comes to attribution, says Jen Spencer, vp-sales and marketing at SmartBug Media.“At the end of the day, the most important takeaway when setting up campaign attribution is to think about your goal,” says Spencer. “Startwith the end in mind, reverse engineer your marketing campaign, andset up ‘mile markers’ along the way to track trends in your prospects’ digital footprints.”“Marketing attribution is a challenge,” agrees Gordon Brott, senior director of marketing at OnDeck, an online lending company offering financing options to small businesses. He notes that often, many marketers and business owners forget one vital question.“Ask every single customer ‘where did you hear about us?’” says Brott. “If they just say ‘online,’ don’t take that as an answer. Dig down and you’ll find amazing data that will help you in the long run.”“Because our typical sales journey takes so long, there are numerous online and offline touchpoints,” wrote one respondent. “No single source gets all the credit.”“It’s hard to determine what was the most influential touch, and decide what engagement or touchpoint should get the highest weight in our algorithm,” said another.“It’s a challenge finding the right buyer within a company and then getting them to commit to a yes or no answer,” said another.“We have too much data to make decisions,” lamented one respondent. “It’s hard to connect pipeline and revenue attribution results when you need to look six to nine months back to learn anything valuable.”BUDGETING FOR MARTECHForty-two percent of respondents said their martech budgets would be increasing in 2019. Forty percent said their budgets would remain level, and only four percent anticipate a decrease.Where will they be spending those dollars? Marketing automation (45 percent), video (43 percent), email marketing (40 percent), customer experience (38 percent) and social media management (37 percent) were at the top of the wish list, followed by content management, personalization and sales automation. Despite all the buzz surrounding AI, only nine percent are eyeing an investment in the technology. T hose that are investing in AI are creating Alexa integrations across their live events.James Furbush, B2B marketing director of Lord Hobo Brewing, notes he was surprised that the number of respondents considering an investment in marketing automation was so high.“Given the maturity curve, I would think marketers already had automation and email taken care of. But maybe they’re in the market to replace or upgrade [existing systems].”continued on pg. 4WHAT ARE YOUR BIGGEST CHALLENGES INGENERATING NEW LEADS (SELECT ALL THAT APPLY)Chief Marketer 2019 B2B Marketing Outlook ReportWHAT METRICS MATTER MOST IN MARKETINGATTRIBUTION? (SELECT ALL THAT APPLY)Chief Marketer 2019 B2B Marketing Outlook ReportWHO MANAGES SOCIAL MEDIA FOR YOURBRAND? (SELECT ALL THAT APPLY)Chief Marketer 2019 B2B Marketing Outlook ReportWHAT TECHNIQUES ARE MOST VALUABLE FOR LEAD NURTURING? (CHOOSE TOP 3)Chief Marketer 2019 B2B Marketing Outlook ReportWHAT ARE YOUR BIGGEST CHALLENGES WHEN IT COMES TO SOCIAL MEDIA? (CHOOSE TOP 3)Chief Marketer 2019 B2B Marketing Outlook ReportHOW LONG DOES IT TAKE TO TYPICALLYCLOSE A SALE?Less than a monthThree to six monthsSix months to a year28%19%16%32%One to threemonths5%Longer than one yearChief Marketer 2019 B2B Marketing Outlook ReportSome respondents are focusing on making the most of the technology they’ve already purchased.“We’re still living the change management of implementing a new CRM,” said one respondent. “We want to make sure that we use it to its full potential before investing in another tool.”“Our marketing efforts are outpacing sales,” said another. “We’re looking at getting all of our martech stack to seamlessly report and interact.”OPTIMIZATION AND TRAININGOthers were focusing their efforts on consolidating the various tools in their stack. “CRM, sales enablement, marketing automation, BI, video hosting… managing so many tools creates challenges. We want ourcontinued from pg. 2continued on pg. 5Chief Marketer 2019 B2B Marketing Outlook ReportWHAT ARE YOUR BIGGEST HURDLES TOGETTING C-SUITE APPROVAL FOR MARKETING EXPENDITURES? (SELECT ALL THAT APPLY)Beth Negus ViveirosManaging Editor, Chief Marketer bnegus@ @CMBethNegusThe 2019 Chief Marketer B2B Marketing Outlook Sur-vey was fielded in August 2018 via email.A total of 309 responses were received; 72 percent of respondents market to businesses, 24 percent market to businesses and consumers, and four percent market to consumers only. Thirty percent are at the chairman/president/c-suite level, 21 percent are at the VP level, and 44 percent are managers or directors.Seventy-five percent of respondents work at compa-nies with under 500 employees; 8 percent had 501-1000 employees, 7 percent 1,001 to 2,500; and 4 percent 2,501 to 5,000. Seven percent had more than 5,001 employees.Respondents work in a variety of vertical markets, including professional services, building/construction agencies, IT, manufacturing, media, financial services, education, healthcare, hospitality, food services, trans-portation, aviation and automotive.WHAT TYPES OF MARTECH DO YOU PLAN ON INVESTING IN FOR 2019? FOR 2019 IS YOUR MARTECH BUDGET?Chief Marketer 2019 B2B Marketing Outlook ReportIncreasingStaying the same42%4%14%40%DecreasingDon’t knowmultiple systems to talk to each other effectively so all of our information is in one place, rather than being spread throughout the organization,” said one respondent.Making sure teams have the proper training to use martech tools is also top of mind. As a respondent noted, having the lead management and CRO tools in place isn’t enough. The people using those tools need to know how to enter the right documentation to get the most out of the systems for accurate attribution and to optimize ROI.continued from pg. 4。

新线营销价值白皮书-巨量殷勤-2019.12-65页

分区域城乡趋同程度

七大区域

城乡趋同度 消费观念 生活态度 营销态度 理财态度 城镇化率*

东北

华北

华东

华南

华中

西北

西南

说明:对比各区域城市及县乡镇被访者在消费观念、生活态度、营销态度和理财态度指标的打分排序,前 三位一致记为3星,两位一致记为2星,一位一致记为1星。 *注:城镇化率-根据各区域城镇化率均值,60%以上记为3星;60%以下-55%以上,记为2星;55%以下 记为1星。

城市消费者

县乡镇消费者

38%

35%

28%

27%

16% 13%

13% 13%

9%

11%

7% 7%

5% 6%

8

数据来源:尼尔森新线城市调研

序言

序五: “新线”新趋势

基于中国不同区域城镇化率,结合消费观念、生活态度、营销态度和理财态度共五个调研维度衡量城乡协 同程度可以发现,华北、华东、华南以及华中区域的城乡趋同程度较高,尤其在营销态度和理财态度上一 致性较强;而在东北、西北及西南区域,新线城市消费者和县乡镇消费者在观念态度上不尽相同。

2

序言

序一:“新线”定义回顾

“经济发展趋势良好向上,居民消费水平高速提升的城市称为新的消费前线城市(简称 “新线城 市”),以GDP增速、常住人口规模、消费支出增速以及互联网发展水平作为判断指标,从这四项维度 进行综合评判。

GDP增速

பைடு நூலகம்

+ 常住人口规模 + 消费支出增速 + 互联网发展水平

101个新线城市

内容付费

购买视频/音频网站VIP

医疗/保险

互联网医疗咨询 意外/医疗保险服务

2021凯度O2O白皮书-凯度-2021.3-31页

2021年O2O渠道白皮书——试读版该报告由凯度咨询中国数字化战略团队准备2021.03报告概览01O2O渠道格局与生态02O2O购物者洞察03O2O决胜策略04展望1O2O渠道格局与生态O2O 渠道格局与生态快消·生鲜O2O市场概览O2O 市场概览市场宏观格局ꟷ零售市场格局ꟷ零售场景ꟷ发展O2O 的必要性ꟷ平台模式ꟷ互联网零售商自营模式ꟷ传统零售商自营模式ꟷO2O 定义ꟷO2O 市场大盘ꟷ到家O2O 发展历程ꟷ到家O2O 品类格局ꟷ快消·生鲜O2O 市场现状快消·生鲜O2O 商业模式ꟷ餐饮ꟷ商品杂货ꟷ快速消费品ꟷ医药ꟷ服装…ꟷ娱乐ꟷ美妆个护ꟷ家庭教育ꟷ运动健身ꟷ婚礼ꟷ旅行O2O 定义与分类:根据消费场景的差异,我们将O2O 市场分为到家和到店O2O 两种类型到家O2O分类覆盖ꟷ直接配送给购物者(家,办公室,学校等)ꟷ节省时间与精力ꟷ获得周边不易购买的商品ꟷ解决紧急问题ꟷ餐饮ꟷ生鲜食品ꟷ快速消费品ꟷ医药ꟷ服装…ꟷ保洁ꟷ丽人/美发ꟷ送货上门洗衣服务ꟷ跑腿代购分类覆盖(包含商品的电子票/代金券)到店O2O实物:非实物:实物:非实物:(包含服务的电子票/代金券)ꟷ提供试用机会ꟷ经常伴随打折和促销活动ꟷ线上支付,线下体验ꟷ同时有综合类及品类垂直类平台特性:特性:O2O 即线上下单,线下配送到家或者到店体验的模式,产品或服务依托线下实体门店,渠道优势为1小时内即时配送O2O 定义O2O 市场大盘:蓬勃发展的O2O 市场预计在今年以25%的增速发展到三万亿的规模,其中到家业务在驱动着这一渠道的快速增长整体O2O 市场的规模与增速单位:人民币,亿201620172018201920202021E76%65%60%54%44%37%24%35%40%46%56%63%7,37012,43017,77523,81826,27833,160到家到店+17%+64%2016-2021E CAGR16-21E CAGR: +35%快消·生鲜O2O市场现状:快消·生鲜O2O已经具有一定的规模,是品牌值得着力投资的市场3,160亿2020 销售额+60% 2020 增速74%O2O 购物者渗透率7.32亿O2O 购物者72元人均客单价快消·生鲜O2O的三种商业模式以及主要平台市场份额70%17%平台模式互联网零售商自营模式传统零售商自营模式特性ꟷ综合性平台覆盖多渠道,包括大卖场,超市,便利店和杂货店ꟷ线下零售商拥有库存,平台通过收取佣金获得收益ꟷ自有配送团队或者第三方配送ꟷ线上线下一体化的新零售店ꟷ大部分销售额来自线上订单,线下商店主要作为体验和堂食ꟷ门店同时也作为前置仓,并且生鲜是主要品类(占整体销售额50%以上)ꟷ自有的配送团队ꟷ传统零售商的自营APP或者小程序端提供的O2O到家服务ꟷ线下门店拥有库存,直接通过商品利润获得收益ꟷ门店同时也作为前置仓,通过第三方配送或者店内员工送货主要平台13%O2O 购物者洞察2调研数据的样本数量和覆盖范围2,000样本量:202个城市地域覆盖:一线:4个城市新一线:15个城市二线:30个城市三线及以下:153个城市(例如南京、苏州、武汉、长沙等)整体O2O渗透率:一线城市的整体O2O渗透率达到了一定规模,增长放缓;相比之下,三线及以下城市依旧展现出较大的潜力74%全国81%一线78%新一线77%二线61%三线及以下+5% +2% +4% +6% +6%注:绿色数字同比2020年凯度O2O购物者调研渗透率各个城市线级的整体O2O购物者渗透率购物者画像:ꟷ性别ꟷ年龄ꟷ婚姻ꟷ孩子ꟷ工作ꟷ月收入ꟷ购物频次/未来增加频次ꟷ客单价/未来增加金额ꟷ品类购买偏好ꟷ高频品类偏好ꟷ跨品类购买偏好为什么买:ꟷ在O2O购买的购物动机ꟷ在O2O购买的购买驱动力什么时候买:ꟷ购买时间偏好购买前购买中O2O购物者旅程怎么买:ꟷO2O购物入口选择ꟷ如何搜索ꟷ如何比价ꟷ促销类型偏好和最终购买ꟷ购买决策树营销触点:ꟷ站内数字化营销触点影响及转化ꟷ站外(线下)营销触点影响及转化购物体验:ꟷ配送效率ꟷ商品状况ꟷ配送员相关ꟷ商品多样性ꟷ售后服务ꟷ促销ꟷ价格ꟷ会员体系ꟷ购买体验ꟷ店铺丰富度ꟷ…购买后谁O2O 购物者画像:通过商超O2O 购物者画像发现,25-35岁的他们,具有一定经济实力,愿意使用O2O 平台购物或为家庭采购问卷问题:性别年龄婚姻职业个人月收入O2O 消费者女性男性51%49%O2O 消费者72%26%已婚未婚O2O 消费者学生无业在职90%4%6%2%分居/离异/丧偶13%27%23%15%10%5%6%51+41-4518-2425-3031-3536-4046-5017%30%33%13%7%<5k5K -8K8K -15K>25K15K -25K孩子67%33%有孩子无孩子品牌行动第一阶段第二阶段第三阶段搜索为主的购物体验以内容为导向的购物体验沉浸式&互动的购物体验ꟷ品牌方应加强品牌和产品在搜索区域的露出和曝光ꟷ利用各种站外站内触点,通过优化内容吸引购物者,提高平台的流量和转化率ꟷ利用科技手段让购物者获得身临其境的个性化零售体验,通过提升体验促进购买转化。

《ToB营销增长:B2B和SaaS市场人工作指南》笔记

《ToB营销增长:B2B和SaaS市场人工作指南》读书记录目录一、书籍概述 (2)1. ToB营销增长简介 (3)2. B2B与SaaS市场概述 (4)二、第一章 (5)1. B2B市场的特点与趋势 (7)(1)市场规模与发展趋势分析 (8)(2)B2B市场的主要客户群体 (8)(3)购买决策的影响因素及流程 (10)2. SaaS市场的特性与挑战 (11)(1)SaaS行业的兴起背景和发展趋势 (13)(2)SaaS产品的特点和优势分析 (14)(3)SaaS市场面临的挑战与机遇 (16)三、第二章 (17)1. B2B营销策略 (18)(1)目标客户定位与需求分析 (19)(2)内容营销策略与渠道选择 (21)(3)建立品牌信任与口碑传播 (23)2. SaaS营销特点与策略选择 (24)(1)SaaS产品的营销特点分析 (26)(2)针对不同阶段的营销策略选择与实施 (28)四、第三章 (28)一、书籍概述在我阅读的这本书中,《ToB营销增长:B2B和SaaS市场人工作指南》是一部深度解析企业级市场营销的专业著作。

本书旨在帮助从事B2B和SaaS业务的营销人员理解并掌握有效的ToB营销策略和方法。

通过对市场的深入研究和对实践案例的深入分析,本书展现了当下营销的新趋势和有效的工作策略。

本书不仅涵盖了市场营销的基础知识,还详细探讨了如何针对特定行业进行精准营销,如何运用数字化手段提升营销效果等高级话题。

它不仅是一本入门指南,也是一本能够帮助资深营销人员深化理解、提升技能的专业书籍。

书中首先介绍了ToB营销的背景和重要性,让读者理解在当前竞争激烈的市场环境下,为何企业需要更加重视ToB营销,以及如何通过有效的营销策略提升企业竞争力。

本书详细介绍了B2B和SaaS市场的特点,以及这些市场与ToB营销之间的相互影响和关系。

在此基础上,本书进一步探讨了如何进行市场分析、如何制定营销策略、如何实施营销活动等一系列关键问题。

凯度:赢在全渠道-2022年全球快速消费品行业年度指南

凯度:赢在全渠道・2022年全球快速消费品行业年度指南凯度(Kantar)近日发布了《赢在全渠道-2022年全球快速消费品行业年度指南》。

今年的快消品报告涵盖了占据全球GDP的83%的50个市场。

2020年,新冠疫情大暴发引发了一些非常态的消费行为, 使得快消品行业在短期内利润飙升。

但随着封锁逐渐解除,商店、酒吧和餐馆开业,2021年快消品市场回归正轨,市场表现回落至疫情前水平。

不考虑全球通胀影响的情况下,2022年快速消费品增速预计在1%左右。

当然,随着通胀上升,支出也会上升,如果将通胀因素考虑在内,那么可能会看到大约2・3%的收入增长。

这将推动其自身行为的改变。

除了通胀对该行业的“人为”提振,我们还将看到更多的下行交易,购物者将试图削减高于正常水平的购物篮支出。

消费者会关注自有品牌和更便宜的选择,减少冲动购买, 整体上更有节制地消费。

这在更脆弱的市场和低收入消费者中尤其明显。

随着消费者钱包的进一步紧缩,食品和饮料将是2021年增长最快的行业。

报告发现,电子商务无疑正在崛起,全球年增长率约为15-20%0当然,这与疫情推动的增长数据完全不同,但它清楚地表明了电子商务活动在更广泛的范围内的实力及其上升轨迹。

将目光投向新兴市场将可能获得更多机遇,品牌应该着眼于通过在线和社交渠道提供零售服务。

报告中还指出,随着成本的上升,购物者购买的商品种类越来越少,购物篮的大小也受到限制。

因此,人们需要比以前更频繁地选择品牌,这使得品牌知名度比以往任何时候都更加重要,尤其是在后疫情时代购物场合减少的趋势下。

提高知名度的策略将包括:激活促销活动、扩大范围以优化各品类品牌的可见度,以及确保(在实体店中)产品通过赢得货架上的视觉水平放置来最大限度地吸引购物者的注意。

凯度重点强调了电子商务的重要性和购物者转向折旧店的可能性,同时也提醒快消品牌还应考虑超级市场的持续主导地位。

预计到2025年,超级市场仍将占据主导地位。

展望未来,各大品牌的重中之重在于追踪消费者如何应对通胀并据此评估其营销策略。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2019凯度咨询新零售研究系列-快消B2B白皮书(完整版)•阿里零售通和京东新通路相关专家•问卷数量:900个小店店主•小店类型:独立小店, 中小超, 连锁便利店•运营经验:超过80%的店铺运营时间超过三年•店铺位置:超过50%的店铺位于社区,20%的店铺位于办公商圈•单日销售额: 3500元•问卷数量:60个制造商•品类覆盖:包装食品,家庭清洁,母婴用品,个人护理,无酒精饮料,美妆护肤等报告研究方法概览B2B 小店店主制造商B2B 平台和行业案例制造商问卷调研小店店主问卷调研专家访谈目录1. B2B市场规模预测2. B2B平台竞争格局概览3. 制造商B2B发展现状4. 优秀制造商案例聚焦5. B2B机会总结和市场展望全国约有六百万家传统食杂店,多数分布在制造商难以渗透掌控的低线级城市全国六百万家传统食杂店(传统渠道& 现代渠道*)64%11%5%12%6%2%380店铺数量(万)7030704010D 级城市乡镇和农村C 级城市B 级城市A 级城市重点城市注: * 包括独立中小超,便利店在所有传统渠道覆盖的食杂店里,B2B 在低线级的渗透率约为20%,拥有很高的发展潜力和空间2019年不同城市县级的B2B 渗透率预估35%A 级城市60%100%40%B 级城市100%重点城市75%67%25%100%C 级城市78%乡镇和农村33%22%D 级城市65%92%8%100%100%100%29%34%1802002018 vs. 2019E B2B 店铺渗透率20182019EB2B 店铺渗透率B2B 店铺数量(万)店主已基本养成了在B2B 上自主下单的习惯平均客单价使用B2B 订货时间B2B 占总进货额比例月订货频次1.5 年2.73.6k RMB26%目前小店店主的B2B 订货购买行为包装食品、水和饮料依然是B2B小店的进货首选;近半成店主在B2B上购买过乳制品,个护和酒类B2B品类渗透率包装食品水和饮料乳制品家居百货个人护理酒类粮油米面婴儿产品B2B月购买频次 2.0 2.3 2.1 1.2 1.1 1.8 1.7 1.2B2B购买客单价(RMB)1.9k 1.2k 1.2k 1.2k 1.3k 1.5k 1.2k 1.3k 94%69%55%44%17%34%36%34%B2B小店订货的品类渗透率和购买频次及客单价产品品类丰富多样是店主使用B2B的主要原因,而物流配送费过高则是限制店主选择B2B的核心顾虑店主使用B2B订货的主要原因店主没有从B2B上订货的主要原因商品多样,选择丰富67%随时下单,省时省力59%价格便宜,促销实惠54%46%免运费门槛过高41%送货时间过长32%商品缺货断货23%促销活动不够优惠17%平台背书,质量保障更多小店店主在未来的两年会继续使用B2B 订货,并增加订货金额和频次平均客单价月订货频次未来两年小店店主的B2B 订货购买行为预测~5(订货频次双倍增加)3.9k RMB(上升8%)99%小店表示未来会继续使用B2B 进货50%小店表示会增加在B2B 的订货金额凯度预计未来B2B 市场将保持25%的年增长,2022年市场体量增至~2200亿,店铺渗透率达到~40%6489111,2361,5641,8912,1922022E2021E 201720182019E 2020E CAGR:+41%CAGR:+25%中国B2B 市场容量预估B2B 市场体量(亿)单位:RMBB2B 店铺渗透率B2B 店铺总数(百万)25%29%34%37%40%42%1.5 1.82.0 2.2 2.4 2.5目录1. B2B市场规模预测2. B2B平台竞争格局概览3. 制造商B2B发展现状4. 优秀制造商案例聚焦5. B2B机会总结和市场展望在过去的几年里B2B市场先后经历了快速增长和行业洗牌阶段,现已进入B2B发展新纪元2018行业洗牌2016-2017快速发展2013-2015逐渐起步~50 快消品B2B公司~500,000 小店覆盖~170 快消品B2B公司~1,500,000 小店覆盖~140 快消品B2B公司~1,800,000 小店覆盖•越来越多的快消品B2B公司涌入市场•21家快消品B2B公司相继创立420,000Mar. 201840,000Apr. 2018850,000Nov. 201810,000Mar. 201812,000Mar. 20181,000,000Feb. 2019覆盖店数退出时间•很多B2B公司退出市场电商头部平台、互联网巨头和实体零售商纷纷通过自建或投资B2B 平台的方式,抓住B2B 生意机会点新通路自有易久批投资自有链商优供自有E 路发易久批掌上快销自有投资快驴汇通达E 路发零售通1919自有投资百世店加130万小店16个省份100万小店全国覆盖2018 GMV (RMB)17-18 GMV 增长率200亿+150%店铺覆盖130亿+170%110亿+40%50亿+125%40亿+10%60万小店30个省份50万小店19个省份阿里巴巴的B2B平台,现已成为其所覆盖的多数地区的第一平台京东的B2B平台,凭借强大的物流体系覆盖全国从单一品类扩展至全品类的B2B平台传统零售商的数字化通路尝试地方性自营B2B平台50万小店24个省份40亿+25%40万小店24个省份前沿的物流公司的B2B平台B2B头部平台概览:0 -10k10k -20k20k -30k 30k -50k>50k 平台覆盖的活跃店铺数量:阿里零售通和京东新通路成为制造商合作最多的B2B 平台94%83%50%50%39%33%22%17%制造商和B2B 平台合作情况目前贵公司已经和哪些快消互联网B2B 平台展开合作?零售通是制造商最满意的平台,其生意占比已达到多数制造商B2B体量的一半以上;数据支持、服务团队、门店规模和增长潜力是其核心竞争力90%制造商认为零售通是最满意的B2B合作平台65%制造商认为零售通生意约占整个B2B的50%以上覆盖门店数量和增长潜力 3.6物流体系覆盖和配送效率 3.2利润/盈利水平和费比 2.9服务团队专业度3.7数据广度,颗粒度,准确度和及时性 3.8合作打分品牌生意占比最满意平台B2B 头部平台的愿景和规划–阿里巴巴零售通战略品牌联盟提升领导力联合品类舰长,持续推动核心品类增长和联合发展战略(JBP )虚实仓结合的仓储物流模式同时采用实仓和虚仓(即:由合作经销商提供的仓配)确保物流覆盖范围和配送效率多样化渠道覆盖以及渠道升级渠道覆盖从传统小店扩展至迷你超市甚至单体卖场强大的门店执行能力通过DSPM(分销,货架,价格,营销)实现货的重构,场的延伸,人的链接以“好品好价好服务”为准则,重新定义B2B 渠道价值,让更多小店拥抱新零售B2B 数据生态系统(小店销售数据,店铺层面的消费者画像)(2018财年实现200亿元GMV ,覆盖了110万家门店)通过B2B 模式服务全国6百万家传统小店,实现传统渠道数字化转型新通路是制造商第二满意的平台,其生意占比已达到多数制造商的20%以上;同时供应链管理、门店规模和增长潜力是其核心竞争力80%制造商认为新通路是第二满意的B2B合作平台80%制造商认为新通路生意约占整个B2B的20%以上合作打分覆盖门店数量和增长潜力 3.5物流体系覆盖和配送效率 4.1利润/盈利水平和费比 2.9服务团队专业度2.9数据广度,颗粒度,准确度和及时性 3.0品牌生意占比第二满意平台B2B头部平台的愿景和规划–京东新通路开放灵活的供应网络除京东自身仓库及物流外,引入联合仓配模式,提升供货效率及服务能力智能精准的分销链路根据小店性质进行分销商品推荐,并通过数字化履约进行价格管理全方位的门店赋能对传统门店进行改造升级,并帮助门店进行跨品类用户渗透及跨平台流量共享多方合作的生意管理与品牌及联合仓伙伴共同进行产品管理,发展门店生意B2B2C数据链条打造开放智能的B2B2C全链路平台实现全渠道供货卖货分销宝掌柜宝联合仓门店品牌馆地勤目录1. B2B市场规模预测2. B2B平台竞争格局概览3. 制造商B2B发展现状4. 优秀制造商案例聚焦5. B2B机会总结和市场展望78%18%4%B2B 在传统通路中的角色愈发重要,制造商和B2B 开展合作的比例也大幅上升,B2B 合作已是大势所趋31%46%23%2017年2019年贵公司是否已经开始在传统通路生意中使用快消互联网B2B 平台?已开始快消互联网B2B 生意听说过快消互联网B2B但未开展合作没有听说过快消互联网B2B扰乱市场价格,导致串货-平台长期不盈利,有合作风险-与现有经销商重叠度高,增量不明显-选择B2B 会损失和分销商的合作-B2B 平台账期长于传统分销商,给品-牌方带来现金流压力B2B 覆盖的小店和制造商已覆盖门店重合比例较低B2B 帮助制造商覆盖传统零售小店B2B 不仅帮助制造商增强了在传统通路的门店覆盖,而且带来了销售增量目前贵公司通过B2B 覆盖的门店约有多少家(最近一年有动销的门店数量(去重))?您估计通过B2B 覆盖的门店和贵公司传统通路覆盖门店的重合比例大概是多少?15万及以上1万以下1万-5万5万-10万10万-15万11%22%28%17%22%67%11%6%6%11%20%及以下20%-39%40-79%80%及以上不清楚现阶段B2B 体量和传统通路体量相比仍较为有限B2B 为制造商带来销售增量B2B 的生意体量在贵公司线下通路中占比如何?33%33%33%0%小于1%1-5%5-10%大于10%贵公司在B2B 平台上的年GMV 体量大致是多少(RMB )2千万及以下5亿及以上2-5千万17%5千万-1亿28%1-5亿6%33%17%B2B 平台的商业价值日益凸显,帮助品牌提升传统渠道铺货率,同时获得全链路数据回流78%72%44%28%17%提升传统渠道铺货率获取全链路分销数据和信息优化渠道价值链,提升效率丰富铺货产品多样性优化门店执行快消B2B 平台帮助贵公司解决了哪些商业问题?聚焦各个商业问题,B2B为制造商解决了许多传统渠道的痛点三线及以下城市二线城市一线城市销售数据供应链数据门店数据营销投入数据B2B渠道专供产品新品铺货产品数量增加减少经销商缩短经销链条经销商数量不变优化价值链85%71%36%92%85%54%46%63%37%100%80%60%B2B帮助贵公司提升了哪些市场的铺货率?B2B是如何帮助贵公司实现更高的渠道分销效率?和B2B平台合作,您在数据获取方面有哪些收获?贵公司做出了哪些举措以提升铺货产品的多样性?提升传统渠道铺货率获取全链路数据回流优化渠道价值链丰富铺货产品多样性同时B2B平台合作在价格管控和空白市场分销等方面仍有可提升空间门店分销数据回流选品策略平台合作低线市场和较空白市场分销没有达到预期选择和B2B合作后,影响了和当地经销商的关系一些平台数据颗粒度较大且自动化程度低一些平台数据回流能力较弱平台选品策略与品牌选品策略冲突平台允许上线SKU数量有限,难以尝试不同SKU平台收费标准/毛利要求逐渐上升与现有经销商高度重叠,增量不明显平台促销机制(游戏、直播等)投入产出比低平台长期不盈利,有合作风险价格管控与快消品B2B平台的合作中,还存在哪些问题?平台价格难以管控扰乱市场价格72%67%50%44%39%28%44%33%56%39%39%随着B2B 业务的扩展,很多制造商内部已建立独立B2B 团队,总部区域联动共同发展B2B 生意贵公司B2B 是否设有独立团队?67%是否贵公司目前(总部和区域)负责B2B 的团队规模/负责人数?针对B2B 的运营模式,总部和区域的合作关系是怎样的?17%56%6%22%6-9人1人2-5人10人及以上由总部统一运作67%由总部牵头组织,区域销售执行28%由区域销售运营6%总部区域联动共同发展B2B 生意部分制造商建立独立B2B 团队部分制造商B2B 团队已初具规模制造商B2B 团队主要隶属于线下销售和通路管理部门,工作职责清晰,且涉及到多部门的协同合作39%22%17%22%新零售电商通路管理线下销售品牌市场营销通路管理线下销售行销管理区域销售新零售电商72%67%61%61%61%50%33%B2B 团队会和哪些部门开展跨部门合作?B2B 团队负责以下哪些工作职责?89%100%B2B 行销计划制定和实施83%既有B2B 平台对接B2B 新业务/平台拓展经销商/TP 管理门店执行人员线下培训线下门店拜访和管理33%72%17%不同制造商的B2B 团队所属部门不同B2B 团队主要工作内容B2B 团队工作涉及到公司多部门的协同合作B2B 团队隶属于哪个部门?随着B2B生意规模的不断扩大,制造商对内部团队的能力要求也随之提高B2B对制造商内部B2B团队的专业能力提出了全方位的更高要求您认为贵公司自己的B2B服务团队有哪些专业化能力需要重点提升?平台合作战略规划小店运营•72% 对于B2B市场和平台客户的生意理解能力•72% B2B客户管理能力•67% B2B业务发展和策略规划能力•61% B2B选品及产品创新能力•56% B2B数据分析能力•61% 吸引小店店主的内容创造力•50% 对于B2B小店店主的理解和洞察•44% 针对小店店主的营销活动设计能力•39% 丰富的小店运营经验未来制造商会持续关注行业动态,维持或扩大B2B生意大部分制造商已开始规划未来和B2B平台的发展计划贵公司未来与B2B平台合作的规划是什么?把大B2B平台视作KA经营,与传统经销商模式并行维持现有生意继续观望,未来合作程度取决于B2B平台配合度,目前不作重点投入与大B2B建立JBP,重点发展B2B,逐渐取代传统经销商模式尚不清楚39%33%17%11%制造商认为渠道下沉,全链路数据打通,优化门店覆盖和物流升级将成为未来B2B 的主要发展趋势快消互联网B2B 平台未来八大发展方向请问您如何看待快消互联网B2B 未来的发展趋势?67%67%39%39%33%17%11%6%B2B 平台渠道下沉,提升对低线城市的铺货率全链路数据打通,实现分销数据、门店动销数据、供应链数据全打通覆盖小店业态类型变多,如垂直类门店和现代通路门店等物流赋能,虚实仓结合以节省成本并扩大门店覆盖小店实现更多品类覆盖以及跨渠道经营(小店接入线上平台,如美团饿了么)稳定的平台渠道利润和价格区间千店千面,实现小店精准营销传统小店翻牌,门店选品以及运营管理标准化目录1. B2B市场规模预测2. B2B平台竞争格局概览3. 制造商B2B发展现状4. 优秀制造商案例聚焦5. B2B机会总结和市场展望亿滋B2B案例研究: 为什么要做数字化分销?高服务成本导致某些市场的运营效率和投资回报率(ROI)较低缺乏真实的市场数据和店主反馈,尤其是新品上市方面渠道投资缺乏透明度导致难以进行店铺激活为服务于复杂的传统渠道市场而设计的标准和组织结构会使制造商失去应变市场的灵活性和对其的反应速度在当前分销模式下,利用B2B平台覆盖低投资回报率的市场和店铺通过B2B平台提供的实时数据,可以了解店主的信息、购买行为和销售业绩等制造商可以通过平台活动直接触达到小店,并通过透明的系统进行渠道投资灵活高效的组织架构使制造商能够快速地适应不断变化的市场和客户需求传统分销渠道的挑战B2B解决方案和B2B 平台的紧密合作以及多方面的创新策略,为亿滋带来了可观的生意增长提供差异化产品组合,以提高运营效率深化店主互动,以驱动门店产品卖进聚焦渠道投资,以带来可持续性增长亿滋B2B 投资主要聚焦于以下三方面亿滋中国区总裁在阿里零售通上,向店主推荐奥利奥小吃桶通过直播的形式与店主互动,吸引店主进行产品订购B2B 前三名热销单品奥利奥小吃桶小包装奥利奥(58g)立式炫迈1. 通过城市拍档进行店铺激活2. 超级品牌日/品牌周3. 店主任务/直接激励亿滋在B2B 平台上提供了85款单品,为店主提供丰富的选择•40%高利润,降低新店的试用门槛•更小的产品规格,更低的建议零售价,降低消费者购物门槛,触发消费者即时需求•包装便于放置于收银台,吸引消费者,增强店内动销•更小的包装尺寸(58g) vs. 传统包装尺寸(116g)•与产品配套的货架陈列,便于放在柜台上目录1. B2B市场规模预测2. B2B平台竞争格局概览3. 制造商B2B发展现状4. 优秀制造商案例聚焦5. B2B机会总结和市场展望B2B 机会总结和市场展望:-B2B 市场体量预计会保持稳定增长,B2B 小店渗透率同步增加-当前B2B 在下沉市场覆盖尚有较大的增长空间,低线市场有望成为未来B2B 主战场B2B 热潮退去,市场回归理性,下沉市场未来有较大增长空间123456-传统渠道小店积极拥抱B2B ,未来预计会加大从B2B 进货的金额、频次和进货比例-包装食品、水和饮料依然是B2B 零售小店的进货首选,与此同时,乳制品、个护和酒类在B2B 上也有很大发展潜力小店店主已养成B2B 使用习惯,快消品是主要下单品类,且仍有较大发展潜力-B2B 行业历经洗牌,小平台陆续退出,市场集中度逐渐增强,资源逐渐向互联网巨头倾斜。