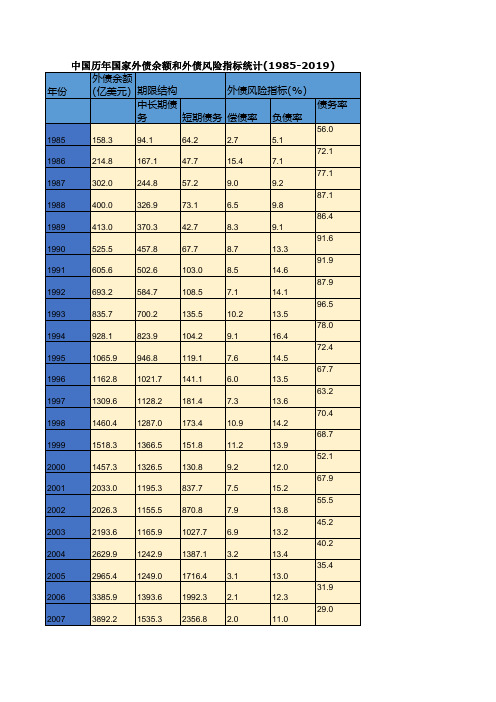

中国历年国家外债余额和外债风险指标统计(1985-2019) 中国历年黄金和外汇储备统计

中国财政年鉴2017数据:中国历年外债风险指标统计(1985-2016)

7.9

13.9

45.2

2003

6.9

13.3

40.2

2004

3.2

13.5

35.4

2005

3.1

13.1

31.9

2006

2.1

12.4

29.0

2007

2.0

11.0

24.7

2008

1.8

8.6

32.2

2009

2.9

8.5

29.2

2010

1.6

9.1

33.3

2011

1.7

9.3

32.8

2012

1.6

8.7

35.6

2013

1.6

9.1

69.9

2014

2.6

17.2

58.6

22注 外 按00债 照:11156.数 签20据 约15期.将年限人.我划民国分币按中外照长债国期纳际和入货短统币期计基外.并金债组.为织保数证据数公据布的56特..可01殊比标性准.将(S2D0D1S4)年调末整1122外了..57债外数债据统相计应口调径整并6为对4全.外6口公径布外全债口数径

单位:%

中国历年外债风险指标统计(1985-2016)

债务率

年份

偿债率

负债率

56.0

1985

2.7

5.2

72.1

1986

15.4

7.3

77.1

1987

9.0

9.4

87.1

1988

6.5

10.0

86.4

1Байду номын сангаас89

8.3

9.2

91.6

中国历年国家外债余额和外债风险指标统计(1985-2019) 中国历年黄金和外汇储备统计

4.2015年.我国按照国际货币基金组织的数据公布特殊标准(SDDS)调整了外债统计口径并对外公布全口径外债数据.将人民币外债纳入统计.并按照签约期限划分长期和短期数据的可比性.将2014年末外债数据相应调整为全口径外债数据.由于全口径外债较原来的外币外债增加了人民币外债(余额略低于外币外债余额).因此.2014年和2015年的"负债率"和"债务率"等外债风险指标较2013年上升较快.但仍在公认的安全线(公认的"偿债率"."负债率"和"债务率"安全线分别为20%.20%和100%)以内.

5.自2016年起.按照国际收支平衡表修正数据对本表中上一年数据进行相应调整.

债务率是指年末外债余额与当年国际收支统计口径的货物与服务货易出口收入的比率.

单位:人民币元

中国历年人民币对主要外币年平均汇价统计

中国历年外商直接投资实际使用金额统计(2013-2019)(按主要国家和地区分)单位:亿美元Array

摘编自《中国统计摘要2020》。

chap10.2 外债

➢X+D = M+ iD ➢D= ( M + iD )- X

• 世界银行对债务周期的划分

12

Cib

第一阶段:不成熟的债务人

• 典型国家

–以色列 墨西哥

• 特点

–贸易逆差 –利息支付净流出 –净资本流出 –债务上升

13

Cib

第二阶段:成熟的债务人

• 典型国家

–菲律宾 韩国 印度 埃及 阿根廷

16

Cib

第五阶段:成熟的债权人

• 典型国家:美国 • 特点

–贸易逆差 –利息支付净流出 –净资本流量减少 –净国外资产的头寸缓慢增加或稳定

不变

17

Cib

偿债能力

• 衡量外债偿还能力的标准有两个方面

– 生产能力和资源转换能力

• 生产能力是指拿出一部分国民收入偿还外 债本息后不影响国民经济正常发展

• 在不受政治和使用限制的条件下,尽可能争取政 府贷款或国际金融机构贷款,以享受优惠利率; 同时降低非优惠利率即国际商业性贷款的比例。

• 采用国际金融市场上的掉期和期权等新工具,以 便于管理工作的进行。

40

Cib

币种结构管理

• 从国家整体债务上讲,外债币种要与出口 收汇、外汇储备相一致,避免偿债过程中 的汇率风险;

• 按债权人或其来源情况划分

– 可分为国际金融组织贷款、外国政府贷款、外 国银行和金融机构贷款、外国企业或个人贷款。

• 按优惠情况划分

– 可分为硬贷款和软贷款。

• 按贷款的利率划分

– 可分为无息贷款、低息贷款和市场利率贷款。

PPT 8

5

Cib

Cib

Cib

Cib

中国外债年度总结(3篇)

第1篇一、引言随着我国经济的快速发展,外债规模不断扩大。

外债作为我国对外开放和融入全球经济的重要途径,对于促进经济增长、优化产业结构、推动技术进步等方面发挥了积极作用。

然而,外债规模的持续增长也带来了一定的风险。

本文将对中国外债的年度情况进行总结,分析其特点、风险及应对措施。

二、外债规模及构成1. 外债规模据中国人民银行数据显示,截至2023年末,我国外债余额为3.09万亿美元,较2022年末增长6.5%。

其中,短期外债余额为1.42万亿美元,中长期外债余额为1.67万亿美元。

2. 外债构成(1)金融机构外债:截至2023年末,金融机构外债余额为2.26万亿美元,占外债总额的73.6%。

其中,银行外债余额为1.42万亿美元,占比46.9%;证券公司外债余额为0.15万亿美元,占比5.0%;保险公司外债余额为0.05万亿美元,占比1.6%。

(2)非金融机构外债:截至2023年末,非金融机构外债余额为0.83万亿美元,占外债总额的26.4%。

其中,企业外债余额为0.68万亿美元,占比22.0%;其他非金融机构外债余额为0.15万亿美元,占比5.0%。

(3)政府外债:截至2023年末,政府外债余额为0.00万亿美元,占比0.0%。

我国政府外债规模较小,对外债风险影响较小。

三、外债特点1. 外债规模持续增长近年来,我国外债规模持续增长,主要得益于对外开放政策的深入推进和金融市场的发展。

随着“一带一路”倡议的实施,我国对外投资和贸易规模不断扩大,外债规模也随之增长。

2. 外债结构优化我国外债结构不断优化,中长期外债占比逐渐提高,短期外债占比有所下降。

这有利于降低外债风险,提高外债的稳定性。

3. 外债成本下降近年来,我国外债加权平均利率有所下降,有利于降低外债成本,提高企业盈利能力。

四、外债风险及应对措施1. 外债风险(1)汇率风险:外债本息偿付受到汇率波动的影响,汇率风险是外债风险的主要来源之一。

(2)利率风险:外债利率波动可能导致企业财务成本上升,增加外债风险。

中国外债风险分析

中国外债风险分析[摘要]随着欧元国家主权债务危机的升级和蔓延,外债问题再次引起人们的关注。

本文将着眼点放在我国外债上,根据衡量外债风险常用的负债率、偿债率、债务率,短期外债占外债余额的比率、商业性借款占外债余额的比率等指标收集相关数据,对我国外债进行了详尽的分析,最后得出我国目前外债基本安全的结论。

[关键词]外债风险偿债率负债率债务率一、引言随着欧元国家主权债务危机的升级和蔓延,外债问题再次引起人们的关注。

从 20 世纪70 年代,外债逐渐成为发展中国家增大投资力度、振兴本国经济的一个重要工具,对外借款达到了一个历史的高点。

第三世界国家通过借入巨额外国资本来发展本国经济,在全球范围内营造了一片经济快速发展的繁荣局面。

巴西、韩国、东南亚各国成为大量举债发展本国经济的典型,分别创造了“巴西奇迹”、“汉江奇迹”、“东南亚奇迹”,国民经济发展速度超过了美、日等西方发达国家。

但是自20 世纪80 年代以来,外债危机问题日益显现,且愈演愈烈,全球性的债务危机接踵而来,几乎造成了世界范围内的资本流动阻塞,如20 世纪80 年代席卷全球的拉美债务危机、1994 年的墨西哥债务危机、1997 年的东南亚金融危机、以及随后的俄罗斯债务危机、2001 年的阿根廷债务危机等等。

沉重的债务给诸多国家带来了近乎灾难般的严重后果,极大的拖累这些国家正常的发展步伐。

对于我们中国而言,从20 世纪90 年代以来,外债规模与日俱增,外债风险已有所显现。

1998 年“广信事件”引发的对外窗口的债务危机已经向我们敲响警钟。

而截止至2007 年年末,我国外债余额3736亿美元(不含港、澳、台地区对外负债),比2006 年末增加506 亿美元,上升了16%。

其中短期外债余额2201 亿美元,占外债余额的59%,比2006 年末增加365 亿美元,短期外债占比大大高于国际公认的25%的警戒线。

受金融危机影响,2008 年我国外债增幅减缓,截止到2008 年末,我国外债余额为3737亿美元,较上年末增长0.3%,短期外债占比下降4%,占外债总额56%。

中国历年国际收支概况统计(1982-2019)

-2479255 425271 2399018 -1973747 -261149 244359 -505508 15362 15743 -381

6473 10178 -3704 -58981 46173 -105154 -218789 35832 -254621 5100 14432 -9331

-91523

资产 9454

负债 -100977

2.2.1非 储备性质的 金融账户 -434462

资产 -333485

负债

2.2.1.1 直接投资

-100977 68099

225818 -269831 20672 26883 -6211 -65031 198374 -263406 346 560 -215 -9520 30900 -40420 27250 -344 318 -662 27594 -231985 259579

-7035

-7390

-23

378

8267

6540

1727

300

291

-215

224

1071

2731

-1660

-3803

-4061

-161

419

4814

5269

-455

-4318

-4928

229

381

4226

6428

-2202

11997

10668

1055

274

-8863

-2774

-6089

13271

11601

-2094 1587 -3681

单位:百中万美国元历年国际收支平衡统计(2015-2019)(二)

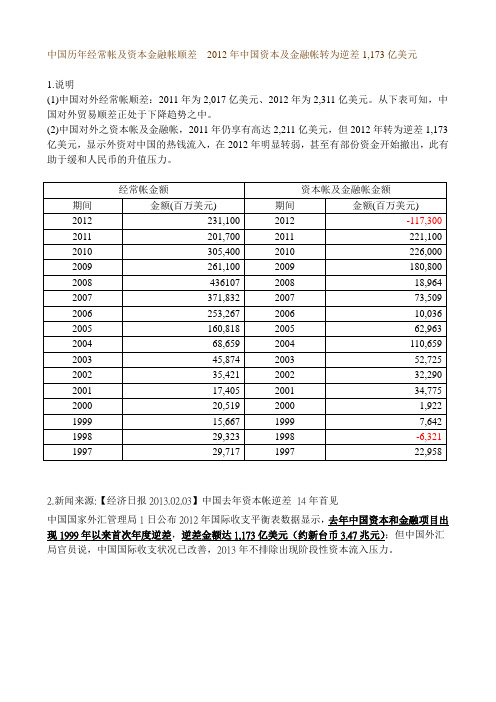

中国历年经常帐及资本金融帐顺差 2012年中国资本及金融帐转为逆差1,173亿美元

中国历年经常帐及资本金融帐顺差2012年中国资本及金融帐转为逆差1,173亿美元1.说明(1)中国对外经常帐顺差:2011年为2,017亿美元、2012年为2,311亿美元。

从下表可知,中国对外贸易顺差正处于下降趋势之中。

(2)中国对外之资本帐及金融帐,2011年仍享有高达2,211亿美元,但2012年转为逆差1,173亿美元,显示外资对中国的热钱流入,在2012年明显转弱,甚至有部份资金开始撤出,此有助于缓和人民币的升值压力。

2.新闻来源:【经济日报2013.02.03】中国去年资本帐逆差14年首见中国国家外汇管理局1日公布2012年国际收支平衡表数据显示,去年中国资本和金融项目出现1999年以来首次年度逆差,逆差金额达1,173亿美元(约新台币3.47兆元);但中国外汇局官员说,中国国际收支状况已改善,2013年不排除出现阶段性资本流入压力。

所谓资本和金融项目逆差,主要透过外商直接投资、证券投资和其它投资等交易测算而成,去年逆差的结果,意味着外资流出大陆情况,显示去年中国经济成长放缓下,外资出逃的情况相当明显。

这也是大陆结束持续多年的国际收支与资本和金融项目「双顺差」,跨境资金从此将出现双向波动局面。

双顺差是指经常和资本账户顺差。

所谓经常帐户顺差就是出口超过进口,资本金融账户顺差就是国外居民对中国投资超过中国居民对外投资。

据新华社报导,中国外汇局表示,2012年中国国际收支状况继续改善。

国际收支继续保持基本平衡。

经常项目总顺差比前年仅增长6%,与同期国民生产毛额之比为2.6%,较上年下降0.2个百分点。

东方早报指出,过去多年大陆一直饱受「双顺差」之苦,为此被动投放很多货币,中国人民银行主要透过提高存款准备金率的办法,将这些资金「锁住」。

业内人士提醒,如果资金流向出现逆转,则大陆央行货币政策,将迎来挑战。

中国外汇局认为,国际收支从「双顺差」转为经常项目顺差、资本和金融项目逆差,表明中国国际收支自主平衡的能力增强,符合国家宏观调控方向,也体现「藏汇于民」的积极成效。

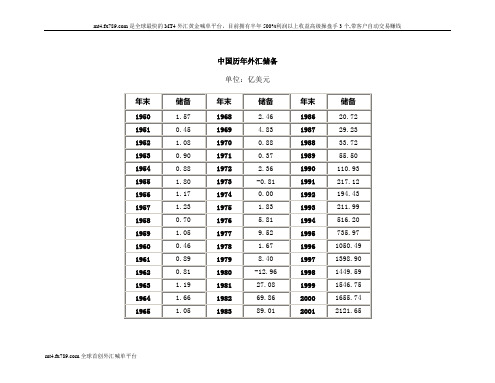

中国历年外汇储备

中国历年外汇储备单位:亿美元2001年月度中国外汇储备单位:亿美元2001年度中国国际收支平衡表单位:千美元2001年末全国所欠外债简表单位:万美元我国外债统计范围,同时扣除境内机构对境内外资金融机构的负债;二是将所有贸易项下对外融资(包括三个月以下的贸易信贷)纳入我国外债统计;三是在期限结构方面,将未来一年内到期的中长期债务(签约期限)纳入短期债务,从而消除了我国外债数据范围(外债定义)、期限结构划分等方面与国际标准之间存在的差距,并于2001年11月初按照国际标准定义公布了2001年6月底中国外债数据。

上表中外债数据为国际标准口径数据。

2、表中“贸易信贷”特指三个月以内的贸易信贷,该数据是按照一般国际经验估算的;而表中“延期付款”则是指三个月以上(不含90天)的贸易信贷,属于登记外债范畴。

外债编制方法说明一、数据来源按照《外债统计监测暂行规定》(1987年6月17日国务院批准,1987年8月27日国家外汇管理局发布)和《外债统计监测实施细则》(1997年9月8日中国人民银行批准,1997年9月24日国家外汇管理局发布)的规定,国家外汇管理局及其分支机构依法履行外债统计监测的职能。

所有债务人在签订对外借款协议之后,必须到所在地外汇局办理外债登记手续,财政部和银行以外的债务人对外还本付息时需经外汇局核准。

财政部和银行类债务人必须按月向外汇局逐笔报送对外还本付息信息。

在债务人报送相关外债信息的基础上,国家外汇管理局定期编制并对外公布全国外债情况。

二、指标说明(一)外债定义根据1987年8月27日国家外汇管理局公布的《外债统计监测暂行规定》和2001年中国外债口径调整有关内容,中国的外债是指中国境内的机关、团体、企业、事业单位、金融机构(包括境内外资、合资金融机构)或者其它机构对中国境外的国际金融组织、外国政府、金融机构、企业或者其它机构承担的以外币表示的全部债务。

(二)债务类型按照债务类型对中国的外债进行分类,具体分为如下11种类型:(1)外国政府贷款;(2)国际金融组织贷款;(3)国外银行及其它金融机构贷款;(4)买方信贷;(5)向国外出口商或国外企业、私人借款;(6)对外发行债券;(7)延期付款(贸易信贷);(8)海外私人存款;(9)国际金融租赁;(10)补偿贸易中用现汇偿还的债务(补偿贸易是指由外商提供技术、设备和必要的材料,中方进行生产,然后用生产的产品或现汇分期偿还外商提供的设备、技术等的价款);(11)其它。

1985-2022年中国外债与国民经济、外汇收入

1985-2022年中国外债与国民经济、外汇收入

注:1.自1998年起,本表将原使用的“国民生产总值”数据调整为“国内生产总值”数据,以前年份数据均按《中国统计提要1998》中公布数据进行了调整。

国内生产总值及其增长数据均为国家统计局最新修正数据。

2.负债率是指年末外债余额与当年国内生产总值的比率。

计算负债率时将国内生产总值按国家外汇管理局公布的年平均交易中间价折算为美元。

3.自1998年起,本表中的外汇收入指国际收支口径的货物与服务贸易出口收入,以前年份的数据均按此国际规范口径进行了调整,据此计算的债务率也进行了相应的调整。

4. 债务率是指年末外债余额与当年国际收支统计口径的货物与服务贸易出口收入的比率。

5. 2001年,我国按照当时的国际标准对原外债口径进行了调整,由于调整后的外债数据与2000年及以前年度的外债数据不具可比性,故未计算上表中2001年“外债余额比上年增长”项。

6. 2015年,我国按照国际货币基金组织数据公布特殊标准(SDDS)调整了外债统计口径并对外公布全口径外债数据,将人民币外债纳入统计。

为保证数据的可比性,将2014年末外债数据相应调整为全口径外债数据,由于全口径外债数据与此前外债数据(原口径为外币外债数据)不具可比性,故未计算上表中2014年“外债余额比上年增长”项。

7.自2016年起,按照国际收支平衡表修正数据对本表中上一年数据进行相应调整。

(简体)中国历年外汇储备

中国历年外汇储备单位:亿美元2001年月度中国外汇储备单位:亿美元2001年度中国国际收支平衡表单位:千美元2001年末全国所欠外债简表单位:万美元我国外债统计范围,同时扣除境内机构对境内外资金融机构的负债;二是将所有贸易项下对外融资(包括三个月以下的贸易信贷)纳入我国外债统计;三是在期限结构方面,将未来一年内到期的中长期债务(签约期限)纳入短期债务,从而消除了我国外债数据范围(外债定义)、期限结构划分等方面与国际标准之间存在的差距,并于2001年11月初按照国际标准定义公布了2001年6月底中国外债数据。

上表中外债数据为国际标准口径数据。

2、表中“贸易信贷”特指三个月以内的贸易信贷,该数据是按照一般国际经验估算的;而表中“延期付款”则是指三个月以上(不含90天)的贸易信贷,属于登记外债范畴。

外债编制方法说明一、数据来源按照《外债统计监测暂行规定》(1987年6月17日国务院批准,1987年8月27日国家外汇管理局发布)和《外债统计监测实施细则》(1997年9月8日中国人民银行批准,1997年9月24日国家外汇管理局发布)的规定,国家外汇管理局及其分支机构依法履行外债统计监测的职能。

所有债务人在签订对外借款协议之后,必须到所在地外汇局办理外债登记手续,财政部和银行以外的债务人对外还本付息时需经外汇局核准。

财政部和银行类债务人必须按月向外汇局逐笔报送对外还本付息信息。

在债务人报送相关外债信息的基础上,国家外汇管理局定期编制并对外公布全国外债情况。

二、指标说明(一)外债定义根据1987年8月27日国家外汇管理局公布的《外债统计监测暂行规定》和2001年中国外债口径调整有关内容,中国的外债是指中国境内的机关、团体、企业、事业单位、金融机构(包括境内外资、合资金融机构)或者其它机构对中国境外的国际金融组织、外国政府、金融机构、企业或者其它机构承担的以外币表示的全部债务。

(二)债务类型按照债务类型对中国的外债进行分类,具体分为如下11种类型:(1)外国政府贷款;(2)国际金融组织贷款;(3)国外银行及其它金融机构贷款;(4)买方信贷;(5)向国外出口商或国外企业、私人借款;(6)对外发行债券;(7)延期付款(贸易信贷);(8)海外私人存款;(9)国际金融租赁;(10)补偿贸易中用现汇偿还的债务(补偿贸易是指由外商提供技术、设备和必要的材料,中方进行生产,然后用生产的产品或现汇分期偿还外商提供的设备、技术等的价款);(11)其它。

中国历年外汇储备

中国历年外汇储备单位:亿美元2001年月度中国外汇储备单位:亿美元2001年度中国国际收支平衡表单位:千美元2001年末全国所欠外债简表单位:万美元我国外债统计范围,同时扣除境内机构对境内外资金融机构的负债;二是将所有贸易项下对外融资(包括三个月以下的贸易信贷)纳入我国外债统计;三是在期限结构方面,将未来一年内到期的中长期债务(签约期限)纳入短期债务,从而消除了我国外债数据范围(外债定义)、期限结构划分等方面与国际标准之间存在的差距,并于2001年11月初按照国际标准定义公布了2001年6月底中国外债数据。

上表中外债数据为国际标准口径数据。

2、表中“贸易信贷”特指三个月以内的贸易信贷,该数据是按照一般国际经验估算的;而表中“延期付款”则是指三个月以上(不含90天)的贸易信贷,属于登记外债范畴。

外债编制方法说明一、数据来源按照《外债统计监测暂行规定》(1987年6月17日国务院批准,1987年8月27日国家外汇管理局发布)和《外债统计监测实施细则》(1997年9月8日中国人民银行批准,1997年9月24日国家外汇管理局发布)的规定,国家外汇管理局及其分支机构依法履行外债统计监测的职能。

所有债务人在签订对外借款协议之后,必须到所在地外汇局办理外债登记手续,财政部和银行以外的债务人对外还本付息时需经外汇局核准。

财政部和银行类债务人必须按月向外汇局逐笔报送对外还本付息信息。

在债务人报送相关外债信息的基础上,国家外汇管理局定期编制并对外公布全国外债情况。

二、指标说明(一)外债定义根据1987年8月27日国家外汇管理局公布的《外债统计监测暂行规定》和2001年中国外债口径调整有关内容,中国的外债是指中国境内的机关、团体、企业、事业单位、金融机构(包括境内外资、合资金融机构)或者其它机构对中国境外的国际金融组织、外国政府、金融机构、企业或者其它机构承担的以外币表示的全部债务。

(二)债务类型按照债务类型对中国的外债进行分类,具体分为如下11种类型:(1)外国政府贷款;(2)国际金融组织贷款;(3)国外银行及其它金融机构贷款;(4)买方信贷;(5)向国外出口商或国外企业、私人借款;(6)对外发行债券;(7)延期付款(贸易信贷);(8)海外私人存款;(9)国际金融租赁;(10)补偿贸易中用现汇偿还的债务(补偿贸易是指由外商提供技术、设备和必要的材料,中方进行生产,然后用生产的产品或现汇分期偿还外商提供的设备、技术等的价款);(11)其它。

中国历年外债风险指标统计(1985-2017)

为 2.负全债口率径是外指债年数末据外.之债前余年额份与未当做年调国整内. 生产总值的比率.债务率是指年末外债余额与当年国际收支统计口径

的 易货 出物 口与 收服 入务 的贸 比率;偿债率是指当年外债还本付息额(中长期外债还本付息额加上短期外债付息额)与当年国际

收支统计口径的货物与月艮务贸易出口收入的比率.

7.9

13.9

45.2

2003

6.9

13.3

40.2

2004

3.2

13.5

35.4

2005

3.1

13.1

31.9

2006

2.1

12.4

29.0

2007

2.0

11.0

24.7

2008

1.8

8.6

32.2

2009

2.9

8.5

29.2

2010

1.6

9.1

33.3

2011

1.7

9.3

32.8

2012

1.6

8.7

35.6

2013

1.6

9.1

69.9

2014

2.6

17.2

58.6

2015

5.0

12.5

64.6

22注 外 外00债 债:11167.数 纳20据 入15统.将年计人.我.并民国按币按照照签国约际期货限币划基分金中组长织期数和据短公期布外66特..债19殊.为标保准证(S数DD据S的)调可整11比24了..性70外.将债2统01计4年口末径外并7债对0.数外6 据公相布应全调口整径

14.1

96.5

1993

10.2

13.6

78.0

财政学 第十一章 政府债务管理

政府或有债务

一、直接隐性债务和或有债务概述

直接显性债务 直接隐性债务 或有显性债务 或有隐性债务

政府 债务

直接负债(在任何情况 直接负债( 下都存在的负债) 下都存在的负债)

国外和国内主权借款( 国外和国内主权借款(中央政

或有负债(只在特定事件发生时 或有负债( 才产生的负债) 才产生的负债)

政府对非主权借款和地方政府、 政府对非主权借款和地方政府、公共部门和私 营部门实体(如开发银行) 营部门实体(如开发银行)债务的担保 对不同类型贷款(诸如抵押贷款、 对不同类型贷款(诸如抵押贷款、对学习农业 的学生的贷款和小型企业贷款) 的学生的贷款和小型企业贷款)的保护性政府担 保 对贸易与汇率、国外主权政府借款、 对贸易与汇率、国外主权政府借款、私人投资 的政府担保 有关存款、私营养老金基金最低收益、 有关存款、私营养老金基金最低收益、农作物 水灾、 、水灾、战争风险的政府保险体系 地方政府和公共或私营实体的非担保债务和其 他负债的违约 对私营化实体负债的清理 银行倒闭(处于政府保险的范围之外) 银行倒闭(处于政府保险的范围之外) 非担保养老金基金、就业基金、 非担保养老金基金、就业基金、社会保障基金 (对小投资者的社会保护)的投资失败 对小投资者的社会保护) 中央银行不能履行其职责(外汇合约、 中央银行不能履行其职责(外汇合约、保卫币 国际收支稳定) 值、国际收支稳定) 私人资本流向改变之后而采取的紧急救援行动 环境灾害后果的清理、救灾、 环境灾害后果的清理、救灾、军事筹资等等

中金公司解读中国统计指标:概念、方法和含义-793372

中金公司研究部 宏观组

2017 年 6 月

目录

目录

前言 ............................................................................................. 1 对季节调整和移动节假日问题的说明 ...................................................... 4

1. 季节调整 ................................................................................ 4 2. 移动节假日............................................................................. 4 3. 累计值 ................................................................................... 5 中国经济数据统计范围 .......................................................................... 6 中国统计指标的重要性和可靠性 ............................................................. 7 发布中国统计数据的主要政府部门和机构 .............................................. 10 第一章 经济活动 .............................................................................. 11 1. 生产..................................................................................... 11

我国的国际储备(国际金融-厦门大学王艺明)

第四节我国的国际储备1979年以后,随着开放政策的深入贯彻,对外经济交往在国民经济中的作用和地位不断提高,我国对外贸易和利用外资的数额及国际储备出现了前所未有的增长,国际储备问题日益重要。

同时,金融外汇体制的改革也给我国国际储备及管理带来了新的问题。

一、我国国际储备的构成及特点我国于1980年正式恢复了在IMF和世界银行的合法席位,和世界大多数国家一样,目前我国的国际储备资产同样由黄金、外汇储备、特别提款权和在IMF的储备头寸四个部分组成。

由于我国在IMF中所占份额较低,特别提款权和储备头寸仅占我国国际储备的极小比例。

在储备资产管理中,这两类资产各国都无法主动调整。

整体来看,我国国际储备呈现以下特点:1.黄金储备的数量稳定我国实行的是稳定的黄金储备政策,一定时期内的黄金储备数量也是比较稳定的。

从改革开放以来到1998年,我国的黄金储备,除1979年和1980年为1280万盎司外,其余年份均为1267万盎司。

不过,近年来,我国黄金储备有所下降。

2.外汇储备的增长既迅猛又曲折在1979年至1992年间,我国的外汇储备由国家外汇库存和中国银行外汇结存两部分构成,国家外汇库存,是指国家通过中国银行兑进与卖出外汇相抵后的余额。

中国银行外汇结存,实际是中国银行的运营资金,即中国银行的自有外汇资金,加上它在国内外吸引的外汇存款与对外借款,再减去它在国内外的外汇贷款与投资之后的余额。

国家外汇库存实际是我国货币当局持有的对外债权,而中国银行的外汇结存则实际是该行的对外负债。

这与IMF 的统计口径有差距,因为一般国际上在计算一国的外汇储备时,通常不包括国家指定的商业银行在经营外汇业务时所形成的营运外汇结存,其原因在于这些国家的货币当局对这部分外汇资金无权进行无条件的使用。

从1983年起,我国开始对外公布国家外汇储备数额。

由于处于改革开放初期,我国对外贸易“量入为出”,出口额较小,进口也受到严格限制。

当时,人民币牌价由官方决定,无须干预外汇市场,因此外汇储备规模很小。

中国统计年鉴摘要2020:国家外债余额和外债风险指标(1985-2019)

2.负债率是指年末外债余额与当年国内生产总值的比率.计算负债率时将国内生产总值按国家外汇管理局公布的年平均交易中间价折

3.债务率是指年末外债余额与当年国际收支统计口径的货物与服务货易出口收入的比率.

4.2015年.我国按照国际货币基金组织的数据公布特殊标准(SDDS)调整了外债统计口径并对外公布全口径外债数据.将人民币外债纳

短期债务.为保证

数据的可比性.将2014年末外债数据相应调整为全口径外债数据.由于全口径外债较原来的外币外债增加了人民币外债(余额略低于外的"偿债率".

"负债率"和"债务率"等外债风险指标较2013年上升较快.但仍在公认的安全线(公认的"偿债率"."负债率"和"债务率"安全线分别为20%.

5.自2016年起.按照国际收支平衡表修正数据对本表中上一年数据进行相应调整.

摘编自《中国统计摘要2020》

汇管理局公布的年平均交易中间价折算为美元.

公布全口径外债数据.将人民币外债纳入统计.并按照签约期限划分长期和

外债增加了人民币外债(余额略低于外币外债余额).因此.2014年和2015年负债率"和"债务率"安全线分别为20%.20%和100%)以内.

020》。

财政学课后答案(完整版)

财政学课后题答案(完整版)第一章导论1.结合实际谈谈生活中的财政现象。

答案:本题的答案有很多种,但是只要从财政学的定义出发,所举例子为政府的收入、支出等财政现象均为正确答案。

比如税收、政府补助等等。

2.如何学习财政学,财政学的学习有哪些方法?答案:(1)学习财政学的基本方法为唯物辩证法。

首先首先应当正确理解掌握财政学中的一些基本概念、基本范畴,这是理解财政学一般原理的前提条件;其次,学习财政学、研究财政学应当理论联系实际。

(2)学习财政学的具体方法为实证分析法和规范分析法相结合。

(3)学习财政学应该主要比较学习,即进行中外的比较,注意辨别学习西方的财政理论知识。

第二章财政与财政职能1. 简略的财政概念。

答:财政作为一个经济范畴,是以国家(或政府)为主体的分配活动,是国家(或政府)在社会再生产过程中,通过多种收入形式,集中一部分国民生产总值或国民收入,用于满足实现其职能需要的收支活动。

2. 市场失效的主要表现。

答:(1)市场低效,它是指现实市场中存在不符合完全竞争假定条件的方面,而由于这些方面的存在,使市场机制无法实现对资源的高效配置。

主要表现在竞争失灵或垄断、公共产品的供给方面、外部效应和信息不对称等方面。

(2)市场无效,即市场配置资源的功能失效。

主要表现在偏好不合理、收入分配不公、宏观经济失调等方面。

3. 如何辨别公共产品与私人产品?并举例说明。

答:区分或辨别公共产品与私人产品的标准通常是受益的排他性或非排他性,消费的竞争性或非竞争性。

纯粹的私人产品具有排他性和竞争性,纯粹的公共产品具有非排他性和非竞争性。

公共产品的例子,只要从定义出发举例就可以,比如国防、天气预报、普通公路等;私人产品的例子,私人产品的例子不胜枚举,只要是符合定义的就好了,比如苹果、梨子等。

4. 举例说明负外部效应及其主要治理方式。

答:负外部效应(外部成本),指产品或服务给所有者以外的其他人带来了损害,但受损者同样得不到应有的损失补偿。

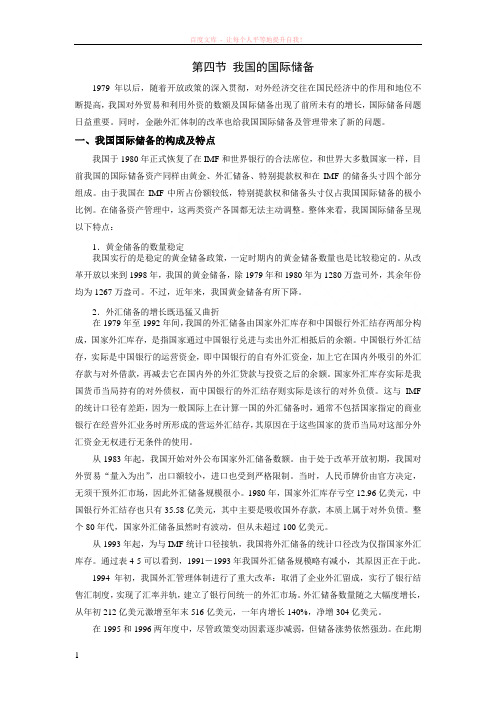

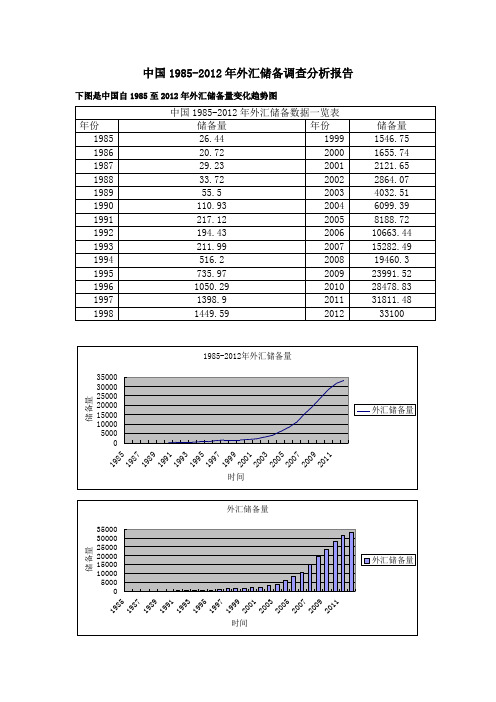

中国1985-2012年外汇储备调查分析报告

中国1985-2012年外汇储备调查分析报告下图是中国自1985至2012年外汇储备量变化趋势图一.我国外汇储备的变动趋势从总体来看,从1985年2012年呈逐年递增趋势,除了1992年有下降趋势,其他年份较上一年份都成增长趋势。

其中在这18年间越往后变化的幅度越大。

从1985到1994年的十年间我们又可以看出,1985到1988年这三年间增长平缓,从1989年到1991年增长幅度加大,1991年到1993年几乎保持在同一水平,从1993年到1994年增长幅度再次加大,这次增长幅度在1985到1994年的十年间,增长幅度最大。

从1995到2012年的18年间,1995年到2000年的六年间,增长平缓,几乎处于同一水平,从2003年开始一直保持高速增长的状态。

在2012年达到33100亿美元。

二.我国外汇储备持续高增长的原因通过查阅1985年到2012年的国际收支表,有很大一方面因素就是我国外贸顺差不断增加。

还有近年来,国际收支经常项目与资本项目保持了顺差;我国在1994年到1996年间,外汇储备债务性特征十分明显,外汇储备的增加主要是因为资本项目的顺差。

而资本项目的顺差又主要来源于外商直接投资的增加。

自2004年以来,人民币汇率升值预期不断加剧,投资性资本大量涌入,这是外汇储备量持续攀升的一个重要原因。

三.我国巨额外汇储备的影响我国巨额外汇的储备既有好的影响也有坏的影响。

好的影响有以下几个方面,一是提高了本币的地位;二是弥补了国际收支逆差;三是支持本国货币汇率;四是增强国际清偿力,提高向外借款的信用保证;五是获取国际竞争优势。

坏的影响有以下几个方面,一是加大通货膨涨压力,增加人民币汇率升值压力,加剧我国与贸易伙伴之间的贸易摩擦;二是延缓产业结构调整和国际竞争力的提高;三是高额的外汇储蓄成本;四是增加了储备资产管理的难度和风险。

阐明我国国际储备的构成及特点我国的国际储备由四个部分构成:黄金储备、外汇储备、在IMF的储备头寸(普通提款权)和特别提款权。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

4.2015年.我国按照国际货币基金组织的数据公布特殊标准(SDDS)调整了外债统计口径并对外公布全口径外债数据.将人民币外债纳入统计.并按照签约期限划分长期和短期数据的可比性.将2014年末外债数据相应调整为全口径外债数据.由于全口径外债较原来的外币外债增加了人民币外债(余额略低于外币外债余额).因此.2014年和2015年的"负债率"和"债务率"等外债风险指标较2013年上升较快.但仍在公认的安全线(公认的"偿债率"."负债率"和"债务率"安全线分别为20%.20%和100%)以内.

5.自2016年起.按照国际收支平衡表修正数据对本表中上一年数据进行相应调整.

债务率是指年末外债余额与当年国际收支统计口径的货物与服务货易出口收入的比率.

单位:人民币元

中国历年人民币对主要外币年平均汇价统计

中国历年外商直接投资实际使用金额统计(2013-2019)(按主要国家和地区分)单位:亿美元Array

摘编自《中国统计摘要2020》。