2012年全国电信业统计公报

中国电信2012年度财报分析

转型全业务运营商初获成效中国电信需持续优化移动收入结构2012/04/05“CDMA产业链最困难的时期已经过去”,中国电信掌门人王晓初曾在CDMA用户突破1亿户时表示,而近期公布的中国电信2011年度财报更是证明了上述结论并非言过其实。

移动服务收入43%的迅猛增速、1.26亿户的移动用户规模、有线宽带接入收入12.3%的稳健增速以及三大运营商中相对较高的EBITDA率等都说明了中国电信兼顾了发展速度以及财务健康状况,2011年中国电信转型全业务运营商初获成功。

但同时,中国电信2011年度财报也暴露出其移动终端设备补贴高居不下,移动用户ARPU值在三大运营商中相对较低,与固网相配套的高带宽业务仍以单一的视频业务为主以及行业信息化业务盈利模式仍以卖存储以及计算资源为主等问题,值得中国电信在今年的经营中予以改进。

如果说“天翼+宽带”是中国电信的转型目标,也是其2011年最大成功的话,2012年中国电信将在“新三者”战略的指导下,夯实与优化既有客户群体、业务与运营模式等,为下阶段拉大在固移融合领域的优势做好准备。

“在探索3G市场方面,中国电信选择了一条不同于中国移动与中国联通的道路,固网和移动的融合在未来将显示出巨大的威力,在这一方面,虽然竞争对手也会跟进,但事实上优势的天平已经悄然发生了倾斜。

”分析人士指出。

发展速度与财务状况“双赢”近日,中国电信公布了2011年经营业绩,经营收入达2449.43亿元(人民币,下同),同比增长11.7%,净利润为164.04亿元,同比增长10.5%,其收入结构持续优化:其中移动服务收入最为抢眼,达682.48亿元,同比增长43%,占总收入的比重提升至27.9%,成长为公司第一大业务;而有线宽带接入收入也稳步增长,为608.01亿元,同比增长12.3%。

此外,2011年中国电信EBITDA为942.66亿元,同比增长6.5%,EBITDA 率为40.8%。

用户数方面,移动用户数达到1.26亿户,同比增长39.7%,其中3G用户数达到3629万户,净增2400万户,同比增长195.3%;有线宽带用户数达到7681万户,同比增长21%;固定电话用户数为1.7亿户,净减少546万户,比上年下降3.1%。

全国电信业统计公报

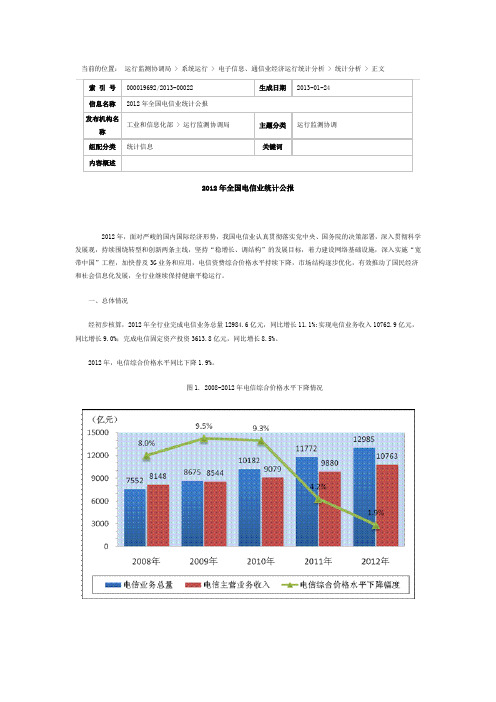

2012年全国电信业统计公报2012年,面对严峻的国内国际经济形势,我国电信业认真贯彻落实党中央、国务院的决策部署,深入贯彻科学发展观,持续围绕转型和创新两条主线,坚持“稳增长、调结构”的发展目标,着力建设网络基础设施,深入实施“宽带中国”工程,加快普及3G业务和应用,电信资费综合价格水平持续下降,市场结构逐步优化,有效推动了国民经济和社会信息化发展,全行业继续保持健康平稳运行。

一、总体情况经初步核算,2012年全行业完成电信业务总量12984.6亿元,同比增长11.1%;实现电信业务收入10762.9亿元,同比增长9.0%;完成电信固定资产投资3613.8亿元,同比增长8.5%。

2012年,电信综合价格水平同比下降1.9%。

图1. 2008-2012年电信综合价格水平下降情况二、电信用户2012年,全国电话用户净增11895.7万户,总数达到139030.8万户。

其中,移动电话用户达到111215.5万户,在电话用户总数中所占的比重达到80.0%。

表1. 2008-2012年电话用户到达数和净增数图2. 2008-2012年移动电话用户所占比重(一)移动电话用户2012年,全国移动电话用户净增12590.2万户,达到111215.5万户。

其中,3G用户净增10438.0万户,年净增用户首次突破1亿户,达到23280.3万户。

移动电话普及率达到82.6部/百人,比上年末提高9.0部/百人。

图3. 2010-2012年移动电话用户各月净增比较移动增值业务中,移动个性化回铃业务用户达到60838.4万户,渗透率达到54.7%;移动短信业务用户达到76481.5万户,渗透率达到68.8%;移动彩信业务用户达到20704.3万户,渗透率达到18.6%;手机报业务用户达到9592.5万户,渗透率达到8.6%。

图4. 2012年主要移动增值业务发展情况(二)固定电话用户2012年,全国固定电话用户减少694.5万户,达到27815.3万户。

中国电信2012年第四季度财务报告

中国电信2012年第四季度财务报告中国电信2012年经营收入为2830.73亿元,比去年增长15.5%;扣除移动终端销售收入后,经营收入为2583.16亿元,比去年增长11.8%;净利润为149.25亿元,同比下降9.5%;每股基本净利润为0.18元。

经营业绩2012年中国电信收入为2830.73亿元,同比增长15.5%;扣除移动终端销售收入后,经营收入为2583.16亿元,同比增长11.8%。

租赁费前EBITDA为963.87亿元,同比增长2.1%,EBITDA率为37%;租赁费后EBITDA为708.41亿元,同比下降6.0%,EBITDA率为27.4%。

经营费用为2618.87亿元,较2011年增长18.5%。

净利润为149.25亿元,同比下降9.5%。

每股基本净利润为0.18元;资本开支为537亿元,自由现金流为124亿元。

中国电信表示,iPhone的引入适当增加营销投入将扩大高端用户市场从而促进收入增长,但对短期利润带来压力。

中国电信决定向股东大会建议保持派息水平与去年相同,仍按照相当于每股0.085港元的标准派发股息。

2012年,中国电信全年实现移动服务收入928亿元,同比增长36%。

移动用户总量达到1.61亿户,净增3415万户,其中3G用户净增3276万户,用户占比达到43%。

移动用户整体市场份额接近15%,3G用户市场份额达到30%。

2012年,中国电信手机上网总流量增长约两倍。

2012年,中国电信有线互联网接入收入为678亿元,同比增长10%。

有线宽带用户总量突破9000万户,为9012万户,净增1331万户,同比增长17.3%,其中光纤到户用户数达约1500万户。

2012年,中国电信政企宽带用户净增接近400万户,用户规模超过2000万户;信息化应用移动用户累计净增1000多万户,用户规模超过2000万户。

经营收入2012年,中国电信经营收入为2830.73亿元,较2011年增长15.5%。

中国电信2012年第二季度财务报告

中国电信2012年第二季度财务报告2012上半年财报。

报告显示,上半年中国电信营收1380.21亿元,同比增长14.8%;股东应占利润为88.14亿元,同比下降8.3%。

经营业绩2012年上半年,中国电信经营收入达到1380.21亿元,同比增长14.8%;扣除移动终端销售收入后,经营收入为1265.8亿元,同比增长11.2%,其中增长型业务收入占比达83.9%。

固话语音业务收入占比降至16.1%。

EBITDA为487.60亿元,同比增长0.3%,EBITDA率为38.5%。

股东应占利润为88.14亿元,同比下降8.3%,每股基本净利润为0.11元;资本开支为256.47亿元,占收入的比重为18.6%;自由现金流为85.48亿元。

中国电信表示,为保留资金灵活性,决定本年度不派发中期股息。

移动服务上半年,中国电信移动服务收入实现425.56亿元,同比增长36.7%;移动用户净增1771万户,用户总量达1.44亿户,移动用户市场份额提升至13.8%;其中3G用户净增1467万户,用户总量达5096万户。

3G户均流量达111M。

固网宽带业务上半年,中国有线宽带业务实现收入333.69亿元,同比增长12.1%;宽带用户净增689万户,用户总量达8370万户。

其中FTTH覆盖家庭用户约4000万户,4M及以上宽带用户占比超过60%。

增值业务上半年,中国电信增值和综合信息服务实现收入163.43亿元,同比增长7.4%。

固网语音业务截至6月底,中国电信固话用户总量为1.67亿户,上半年净减210万户。

上半年固网语音业务实现收入222.41亿元。

移动数据业务上半年,中国电信移动数据业务收入达192.67亿元,同比增长46.7%,移动数据业务收入占移动服务收入比重达45.3%。

2012年Q3电信运营商行业报告

2011年Q1-2012年Q3 3G业务搜索指数

80 70 60 50 40 30 20 10

万

11/1…

11/1…

11/1/1

11/2/1

11/3/1

11/4/1

11/5/1

11/6/1

11/7/1

11/8/1

11/9/1

11/1…

0

12/1/1

12/2/1

12/3/1

12/4/1

12/5/1

12/6/1

2012Q3 TOP10中国联通业务关注度排行

关注度 网上营业厅 51.8% 季度环比%

0.2 0.1 -0.1 -1.2 -0.3

话费服务

客服 营业厅 彩铃 信息问询 手机上网 话费查询 手机邮箱 3G

12.6%

8.5% 6.9% 5.7% 3.7% 2.6% 2.4% 1.6% 1.1%

0.4

0.0 0.1 0.7 0.1

2011年Q1-2012年Q3 电信运营商行业搜索指数

20 18

百万

16

14 12 10 8 6 4 2 11/1… 11/1… 11/1/1 11/2/1 11/3/1 11/4/1 11/5/1 11/6/1 11/7/1 11/8/1 11/9/1 11/1… 0 12/1/1 12/2/1 12/3/1 12/4/1 12/5/1 12/6/1 12/7/1 12/8/1 12/9/1

3G上网本 3G上网卡

1.4% 16.8%

3.1%

3.9%

4.6%

100%

13.0%

13.4%

16.0%

3G手机

81.8%

84.0%

2012年Q1电信运营商行业报告

11-7-1

11-8-1

11-9-1

12-1-1

12-2-1

13

联通3G先优势,但是电信的稳步增长对其优势造成了一定的威 胁。 相比前两家运营商,网民关注中国秱劢3G业务的热度在刚刚过去的Q1明显低亍竞争对 手,其关注度占比降至27%。

2012年Q1 三大电信运营商3G手机品牌关注度排行

中国联通 排名 1 2 3 4 5 品牉 iPhone 小米手机 诹基亚 华为 索爱 关注度 97.4% 2.1% 0.2% 0.1% 0.1% 中国秱劢 品牉 iPhone 联想 小米手机 三星 中兴 关注度 82.83% 8.93% 5.65% 1.34% 0.36% 中国电信 品牉 iPhone 小米手机 联想 中兴 三星 关注度 84.2% 13.2% 0.8% 0.6% 0.4%

表示季度排名丌变

表示季度排名上升 10

电信业务到的关注最高,接近电信版iPhone4S话贶套餐的相 关查询(该类信息搜索指数在2012Q1接近50万)。 电信业务排名方面有升有降,话贶服务、信息问询、彩铃等有丌同程度的提升,而积 分兑换的关注却明显低亍去年Q4。

表示季度排名丌变

表示季度排名上升 9

联通多数业务排名和上一季度一样。彩信、手机邮箱排名上 升,短信排名降至第十。 话贶服务关注度有1.3%的提升,网上营业厅、营业厅关注度占比也略有增加。

2012Q1 TOP10中国联通业务关注度排行

2011年Q1-2012年Q1 3G业务搜索指数

80 70 60 50 40 30 20 10 0 万 2012春节期间

2011春节期间

11-11-1

11-10-1-3-1

11-1-1

11-2-1

2012年全国电信业统计公报-工信部

当前的位置:运行监测协调局 > 系统运行 > 电子信息、通信业经济运行统计分析 > 统计分析 > 正文2012年全国电信业统计公报2012年,面对严峻的国内国际经济形势,我国电信业认真贯彻落实党中央、国务院的决策部署,深入贯彻科学发展观,持续围绕转型和创新两条主线,坚持“稳增长、调结构”的发展目标,着力建设网络基础设施,深入实施“宽带中国”工程,加快普及3G业务和应用,电信资费综合价格水平持续下降,市场结构逐步优化,有效推动了国民经济和社会信息化发展,全行业继续保持健康平稳运行。

一、总体情况经初步核算,2012年全行业完成电信业务总量12984.6亿元,同比增长11.1%;实现电信业务收入10762.9亿元,同比增长9.0%;完成电信固定资产投资3613.8亿元,同比增长8.5%。

2012年,电信综合价格水平同比下降1.9%。

图1. 2008-2012年电信综合价格水平下降情况二、电信用户2012年,全国电话用户净增11895.7万户,总数达到139030.8万户。

其中,移动电话用户达到111215.5万户,在电话用户总数中所占的比重达到80.0%。

表1. 2008-2012年电话用户到达数和净增数图2. 2008-2012年移动电话用户所占比重(一)移动电话用户2012年,全国移动电话用户净增12590.2万户,达到111215.5万户。

其中,3G用户净增10438.0万户,年净增用户首次突破1亿户,达到23280.3万户。

移动电话普及率达到82.6部/百人,比上年末提高9.0部/百人。

图3. 2010-2012年移动电话用户各月净增比较移动增值业务中,移动个性化回铃业务用户达到60838.4万户,渗透率达到54.7%;移动短信业务用户达到76481.5万户,渗透率达到68.8%;移动彩信业务用户达到20704.3万户,渗透率达到18.6%;手机报业务用户达到9592.5万户,渗透率达到8.6%。

2012年中国信息服务业经济运行情况数据

2012年中国信息服务业经济运行情况数据2012年以来,在各级政府的大力支持和新一代信息技术的推动下,我国信息服务业快速发展,1~11月全国信息服务业完成收入3.39亿元,同比增长21.8%。

其中,通信运营收入9833.7亿元,同比增长9.2%;互联网收入2200亿元,同比增长32%;软件收入2.19万亿元,同比增长27.3%。

主要特点产业规模迅速扩大。

近几年,在国家各项相关政策的扶持下,全国信息服务业产业规模均以30%的年增速迅速扩大,2012年企业个数5.1万户,同比增长9.6%,全年实现收入3.7万亿元,同比增长23%,高出全国规模以上工业收入12个百分点;增加值占全国服务业比重从2010年的13.7%升至2012年的17.1%,提高了3.4个百分点。

大、中型企业仍是行业发展的主要力量。

2012年以来,大中型企业经济运行始终保持行业领先水平,软件年收入上亿元企业收入增幅29%,高出软件行业增幅1.2个百分点,规模占比21%,同比提高0.5个百分点。

年收入上千万元的互联网相关企业接近1500家,占规模以上企业个数30%,而收入占比达90%。

其中50家上市互联网企业总市值接近2000亿美元,有7家互联网企业已进入全球互联网公司市值前30强,拉动行业收入增长3个百分点。

市场开放效果明显。

2012年以来,民营和外资企业的信息服务市场运行活跃,1~11月全国新增信息服务企业超过3000家,其中非公资本控股占75%。

2012年互联网行业投资规模近10亿美元,同比增长20%,其中外资和民营占90%以上;2012年外资软件企业2825个,占信息服务业比重5.5%,全年收入5501亿元,增长26.8%,同比提高1个百分点,高出行业平均水平5个百分点,占比达16.2%,提高1.5个百分点;2012年民营企业23890个,收入上万亿元。

结构调整日益突出。

随着云计算、智能终端和移动互联网应用的快速普及,互联网及相关服务企业快速成长,2012年完成主营业务收入增长30%,占行业比重由上年的6.2%提高到6.4%。

2012年中国电信运营行业年度报告

2012年中国电信运营行业年度报告出版日期: 2012年5月报告页数及字数(预计): 100 页/ 8~9万字联系我们:北京市西城区三里河路58号B座国家信息中心中经网产业研究中心100045Address:No.58, Sanlihe Road, Xicheng District, Beijing 100045, P.R.China 电话(Tel):(86-10)6855 8533/6855 8546/6390 8232转803传真(Fax):(86-10)6855 8555电子邮箱(E-mail):hybgh@网站(Website):/web/index.aspQQ在线咨询:1821464475报告目录行业定义摘要第一章 电信运营行业发展环境一、国内宏观经济环境二、法律、法规及政策环境(一)行业管理体制(二)行业规划(三)行业政策解析(四)未来行业政策导向三、技术环境分析(一)国际技术水平分析(二)国内技术水平分析(三)技术进步与科技创新四、国际环境分析(一)国际市场发展情况(二)政策及体制比较第二章 电信运营行业国内市场分析与预测 一、总体运营状况分析与预测(一)全国电信业务总量与业务收入(二)通信能力与用户规模(三)2012年业务总量和业务收入发展预测二、固定电话业务市场分析与预测(一)业务概况(二)市场特点(三)发展预测三、无线市话业务市场分析与预测(一)业务概况(二)市场特点(三)发展预测四、移动通信业务市场分析与预测(一)业务概况(二)市场特点(三)发展预测五、无线数据业务市场分析与预测(一)业务概况(二)市场特点(三)发展预测六、互联网接入业务市场分析与预测(一)业务概况(二)市场特点(三)发展预测七、重点地区电信运营行业发展情况第三章 电信运营行业竞争状况分析 一、电信运营行业竞争状况分析(一)市场结构及竞争格局(二)行业运营绩效分析二、电信运营行业主要企业竞争力分析(一)中国电信1.总体业绩情况2.用户发展情况3.企业综合效益4.公司资本支出分析5.企业核心竞争力评价(二)中国移动1.总体业绩情况2.用户发展情况3.企业综合效益4.公司资本支出分析5.企业核心竞争力评价(三)中国联通1.总体业绩情况2.用户发展情况3.企业综合效益4.公司资本支出分析5.企业核心竞争力评价(四)主要电信运营商竞争力比较1.业务定位2.用户规模3.网络能力4.盈利能力第四章 电信运营行业投融资分析与前景预测 一、电信运营行业投资分析与预测(一)投资规模(二)投资结构(三)影响因素(四)投资预测二、电信运营行业融资分析与预测(一)资金来源结构(二)银行信贷分析(三)影响因素(四)融资预测三、电信运营行业投融资存在的问题四、电信运营行业投资前景预测(一)行业发展周期分析(二)行业景气度分析及投资前景判断五、电信运营行业投资建议(一)投资机会与风险提示(二)信贷建议与信贷风险第五章 三网融合专题一、国内外三网融合发展现状(一)国外主要国家三网融合发展情况(二)国内三网融合发展现状二、三网融合对电信运营商的影响分析三、三网融合未来政策导向和市场前景分析第六章 移动互联网专题一、移动互联网的发展趋势(一)国外趋势及发展现状(二)国内趋势及发展现状二、中国主要移动互联网商业模式分析三、主要移动互联网业务及其市场前景分析四、电信运营商的移动互联网业务及其市场前景分析(以上目录仅供参考,以实际报告为准)。

2012年1-4月我国电信业务发展现状浅析

2012年1-4月我国电信业务发展现状浅析内容提示: 2012年1-4月,移动通信收入累计完成2461.3亿元,比上年同期增长12.9%,在电信主营业务收入中所占的比重从上年同期的70.75%上升到72.59%;固定通信收入累计完成929.2亿元,比上年同期增长3.1%,在电信主营业务收入中所占的比重从上年同期的29.25%下降到27.41%。

据统计,2012年1-4月,全国电信业务总量累计完成4190.6亿元,比上年同期增长14.8%;其中,全国电信业务收入累计完成3791.2亿元,同比增长13.6%;电信主营业务收入累计完成3390.5亿元,比上年同期增长10.1%。

2012年1-4月,移动通信收入累计完成2461.3亿元,比上年同期增长12.9%,在电信主营业务收入中所占的比重从上年同期的70.75%上升到72.59%;固定通信收入累计完成929.2亿元,比上年同期增长3.1%,在电信主营业务收入中所占的比重从上年同期的29.25%下降到27.41%。

2012年1-4月,固定本地电话通话量比上年同期下降17.1%,而移动本地电话通话时长比上年同期增长11.1%。

2012年1-4月,固定长途电话通话时长比上年同期下降20.3%,而移动长途电话通话时长比上年同期增长31.0%。

东、中、西部电信主营业务收入比较来看,2012年1-4月,东、中、西部地区电信主营业务收入比上年同期分别增长8.9%、11.5%、13.5%。

2012年1-4月电信主营业务收入排名前十名的省份分别为:广东省481亿元,江苏省275亿元,浙江省246亿元,山东省202亿元,四川省169亿元,河南省165亿元,上海市163亿元,北京市163亿元,河北省152亿元,福建省137亿元。

与电信相关的文章:《2012-2016年中国电信行业市场供需预测与发展趋势研究估报告》电信(telecommunication 缩写:CT):指利用电子技术在不同的地点之间传递信息。

2012年电子信息产业统计公报

2012年电子信息产业统计公报中华人民共和国工业和信息化部2012年,国际政治经济形势复杂多变,国内经济发展困难增多,我国电子信息产业发展速度有所放缓,但在党中央、国务院“稳中求进”的工作总基调指引下,在全行业各方共同努力下,产业发展呈现缓中趋稳态势,生产增速小幅攀升,效益状况不断好转,产业结构调整步伐加快,继续为推动信息化发展和促进两化深度融合发挥积极作用,在国民经济中的重要性进一步提高。

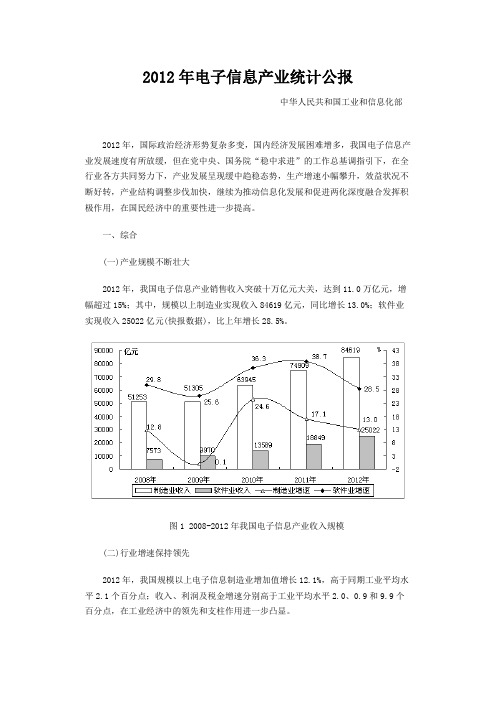

一、综合(一)产业规模不断壮大2012年,我国电子信息产业销售收入突破十万亿元大关,达到11.0万亿元,增幅超过15%;其中,规模以上制造业实现收入84619亿元,同比增长13.0%;软件业实现收入25022亿元(快报数据),比上年增长28.5%。

图1 2008-2012年我国电子信息产业收入规模(二)行业增速保持领先2012年,我国规模以上电子信息制造业增加值增长12.1%,高于同期工业平均水平2.1个百分点;收入、利润及税金增速分别高于工业平均水平2.0、0.9和9.9个百分点,在工业经济中的领先和支柱作用进一步凸显。

图2 2012年电子信息制造业与全国工业增加值累计增速对比(三)制造大国地位日益稳固2012年,我国规模以上电子信息制造业实现销售产值85044亿元,同比增长12.6%。

手机、计算机、彩电、集成电路等主要产品产量分别达到11.8亿部、3.5亿台、1.3亿台和823.1亿块,同比增长4.3%、10.5%、4.8%和14.4%;手机、计算机和彩电产量占全球出货量的比重均超过50%,稳固占据世界第一的位置。

二、投资(一)投资增速明显放缓2012年,我国电子信息产业500万元以上项目完成固定资产投资额9592亿元,同比增长5.7%,增速比上年回落45.8个百分点,低于同期工业投资14.3个百分点。

全年,电子信息产业新开工项目7571个,同比增长8.8%,增速比上年回落44.3个百分点。

图3 2012年电子信息产业固定资产投资增速(二)投资结构变化加快分行业看,广播电视设备行业新开工项目数量及投资额增幅均超过100%,远高于全行业平均水平;分地区看,中西部地区完成投资额4128亿元,同比增长20.6%,增速高于全国水平14.9个百分点,比重(43.0%)比上年提高5.3个百分点;从投资主体看,内资企业完成投资7556亿元,同比增长10.9%,增速高于平均水平5.2个百分点,比重(78.8%)比上年提高3.7个百分点。

2012年三大运营商财报解读

2012年三大运营商财报解读国内三大运营商2012年度财报均已出炉。

从财报上看,中国移动在激烈的市场竞争下,净利润增长大幅放缓,且由于大幅投资TD-LTE,2013年利润前景也不容乐观;中国电信利润率下滑主要是引入iPhone高额补贴和搞营销投入影响所致;中国联通则依靠成熟的3G标准和成功的市场策略,推动了净利润大幅增长。

一、整体概况从三大运营商的财报数据比较来看,中国移动仍然在收入、利润、用户数上占据绝对优势,但整体市场格局在持续优化,尤其是3G市场,基本实现了三分天下的格局。

2012年全行业的收入总量持续提升,收入增速达9%,高于同期GDP增速1.2个百分点。

三大运营商聚焦不同的发展重点,收入和利润变化各异。

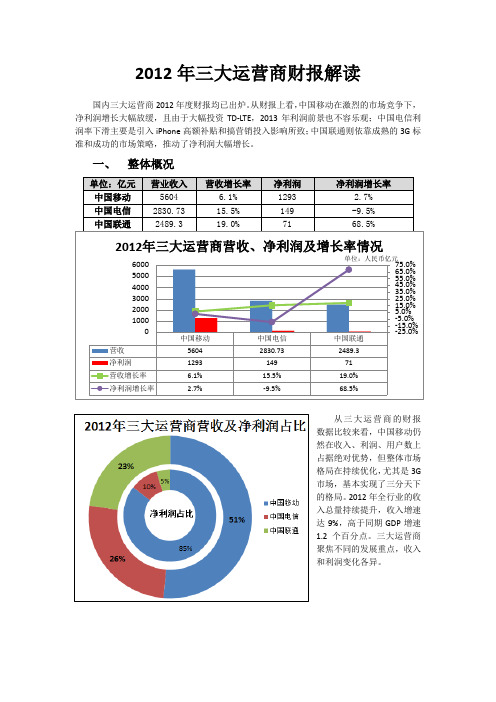

二、运营收入情况中国联通聚焦核心优势领域,突破规模发展。

2012年中国联通营业收入增速达19%,稍低于上年水平,但仍保持三家最高;净利润增速达68.5%。

收入高速增长主要来源于3G 和宽带两大核心业务驱动。

2012年3G 用户达7646万户,增速达91%。

3G 服务收入达598亿元,增速达82.6%,拉动总体收入提升14.6个百分点。

三、 运营支出情况1. 中国移动电路租费 网间互联支出 折旧 人工成本 销售费用 其他运营支出 2011年 51.88235.33971.13286.72968.31253.642012年 99.09251.41008.48312.561049.061378.32增长率91.0%6.8%3.8%9.0%8.3%9.9%0.0%10.0%20.0%30.0%40.0%50.0%60.0%70.0%80.0%90.0%100.0%02004006008001000120014001600中国移动2012年费用支出及增长率单位:人民币亿元3. 中国联通4. 资本性支出三大运营商的资本开支保持平稳或持续增长,均聚焦有线无线宽带、传输网及基础设施等核心领域,支撑未来业务发展。

2012年电信行业竞争形势分析

2012年电信行业竞争形势分析据2011年度财报数据显示,中国移动实现营运收入5280亿元,同比增长8.8%,中国联通为2091.5亿元,同比增长22.2%,中国电信为2450.41亿元,同比增长11.7%。

虽然三家企业的营收都在继续增长,但来自内外部的竞争压力却在不断加剧,从外部来看,互联网/移动互联网推倒了通信业的围墙,技术变迁重塑产业形态,互联网产业不仅威胁运营商的增值业务,还进一步蚕食话音短信等基础业务收入。

从内部来看,根据三家运营商公布的最新统计数据,移动用户总数已经接近10亿,增量空间逼近极限,通信行业用户增长进入存量时代。

不断加大的内外部压力使运营商间的竞争愈演愈烈。

在今年的5.17“世界电信日”,三家电信运营商纷纷加大了突出各自特色的促销力度。

中国联通在此期间举办了首届沃3G网购节,首发10万张套餐卡进行限量销售。

中国电信则面向企业客户推出400商务热线一码通大型促销活动,旨在促进中小企业信息化步伐。

中国移动推出了基于话音、流量、数据业务结构的资费套餐,通过官网直接实现业务办理。

此举意在原有统一套餐基础上,提供消费更透明、选择更自由的用户资费选择。

电信日的促销也只是日趋激烈的竞争形势的一个缩影。

中国电信早在2011年工作会中提出“做智能管道的主导者、综合平台的提供者、内容和应用的参与者”定位以来,先后实施“宽带中国•光网城市”工程、“无线中国”战略、天翼云计算战略。

在2012年工作会中又确定了围绕“以创新和服务双领先推动规模发展”为主线,坚持规模经营和流量经营两大策略的发展基调。

中国电信强调2012年要“牢牢把握时间窗口,把规模发展放在突出重要的地位”。

而规模发展的增量在3G,与2G不同的是,3G的发展更依赖终端,因此坚持终端引领带动移动业务发展仍是中国电信2012年的主要策略。

2011年底中国电信的3G终端达到500多款,智能手机超过200款,3G用户达到3629万户,净增2400万户,同比增长195%, 3G的市场份额已经达到了28.5%,初步实现了“三分天下有其一”的市场竞争格局。

工信部发布2012年二季度电信服务通告 行业发展持续快速服务能力稳步提升

工信部发布2012年二季度电信服务通告行业发展持续快速服务能力稳步提升2012年8月,工信部通告了我国第二季度电信服务有关情况:第二季度,我国电信行业仍保持快速发展态势,全国电信和互联网运行正常,而电信行业在助力国民经济信息化水平提升方面也在发挥着越来越重要的作用。

报告显示,我国电信业服务能力持续提升。

第二季度,电信行业继续保持快速发展。

全国电话用户总数达到13.4亿户,其中,移动电话用户数超过10.5亿户,3G用户占比达到13%。

宽带普及提速工程顺利推进,截至6月底,互联网宽带接入用户达到1.6亿户。

通信“村村通”工程不断深入,为极偏远的270个自然村开通电话、564个行政村开通宽带;工信部联合教育部、国务院扶贫开发领导小组办公室、中国残疾人联合会开展贫困地区学校宽带普及提速工程和公益机构宽带接入普及计划,不断满足地方经济社会发展通信需求。

在网络安全方面,第二季度,全国电信网和互联网运行正常,未发生网络运行和安全生产重大事故,本地电话接通率超过92%,长途电话接通率超过90%,各项主要指标符合电信服务规范要求,通信服务质量整体稳定。

截至6月底,全行业累计投入应急人员32万人次、应急通信车辆7.6万辆次,确保国家重要活动以及各类应急抢险指挥通信畅通。

与此同时,业务发展融合创新也在不断深化。

截至6月底,行业信息化取得新进展,在环保行业实施“环保E通”计划,已在20多个省市的200多个城市成功实现对水源、空气、噪音等监控自动化;社会公共服务信息化有了新提高,推出“平安联防”等服务项目,为农村地区提供健康救助和安全保障,用户已达到1310万户,月使用量达到13万人次;中小企业信息化平台建设取得新突破,电信企业推出移动办公、定位管理、财务管理等信息化应用,大力提升酒店餐饮、物流运输、设备制造、文教卫生等行业的400多万家中小企业信息化水平。

工业和信息化部电信研究院

权威发布2012年12月国内手机行业运行状况工业和信息化部电信研究院2012年12月版权声明本权威发布版权属于工业和信息化部电信研究院,并受法律保护。

转载、摘编或利用其它方式使用本报告文字或者观点的,应注明“来源:工业和信息化部电信研究院”。

违反上述声明者,本院将追究其相关法律责任。

本报告下载链接:2012年12月国内手机行业运行状况一、国内手机行业主要指标发展情况(一)手机市场出货量2012年12月,全国手机市场出货量为4966.9万部,比上年同期增长14.5%。

其中,2G手机出货量为1566.2万部,比上年同期下降38.2%;3G 手机出货量达到3400.8万部,比上年同期增长88.8%。

2012年1-12月,全国手机市场出货量为4.66亿部,比上年同期增长10.8%。

其中,2G手机出货量为2.02亿部,比上年同期下降26.6%;3G手机出货量达到2.65亿部,比上年同期增长81.4%。

(二)手机上市新机型2012年12月,上市手机新机型279款,比上年同期下降55.1%。

其中,2G手机新机型130款,比上年同期下降74.7%;3G手机新机型149款,比上年同期增长39.3%。

2012年1-12月,上市手机新机型3905款,比上年同期下降17.7%。

其中,2G手机新机型2203款,比上年同期下降43.2%;3G手机新机型1702款,比上年同期增长96.1%。

二、行业发展分析(一)手机出货量构成2012年12月,GSM手机出货量为1473.0万部,比上年同期下降39.0%,占同期手机市场出货量的29.7%;CDMA 1X手机出货量为93.1万部,比上年同期下降23.4%,占同期手机市场出货量的1.9%;TD-SCDMA手机出货量为1271.1万部,比上年同期增长100.5%,占同期手机市场出货量的25.6%;WCDMA手机出货量为1413.5万部,比上年同期增长89.7%,占同期手机市场出货量的28.5%;cdma2000手机出货量为716.2万部,比上年同期增长69.5%,占同期手机市场出货量的14.4%。

中国电信2012年第三季度财务报告

中国电信2012年第三季度财务报告

中国电信前三季度经营收入为2099.83亿元,同比增长15.1%,扣除移动终端销售后经营收入为1915.72亿元,同比增长11.1%;净利润为125.64亿元,同比下降8%;EBITDA(扣除CDMA网络容量租赁费前)为731.26亿元,同比增长0.9%。

前三季度,中国电信经营收入为2099.83亿元,比去年同期增长15.1%。

其中移动(52.71, 0.13, 0.25%)终端销售收入为人民币184.11亿元,比去年同期增长82.5%。

扣除移动终端销售的经营收入为1915.72亿元,比去年同期增长11.1%。

股东应占利润为125.64亿元,比去年同期下降8.0%,EBITDA(扣除CDMA网络容量租赁费前)为731.26亿元,比去年同期上升0.9%。

EBITDA率(EBITDA除以不含移动终端销售的经营收入)为38.2%,比去年同期下降3.8%。

中国电信表示,利润下降主要受到以下因素影响:1)移动终端销售成本相应大幅增加,促使其他经营费用比去年同期大幅上升;2)移动服务收入的快速增长使CDMA 网络容量租赁费大幅提升,导致网络运营及支撑成本的增幅高于收入增幅;3)iPhone营销投入较高。

但中国电信预计在iPhone上的投入将对公司的长期持续增长和价值创造将发挥重要的促进作用。

用户数方面,前三季度,中国电信移动用户数达1.53亿户,其中3G 移动用户数达5972万户。

前三季度移动用户净增2615万户,平均每月每户移动服务收入(ARPU)约为52.7元。

前三季度,中国电信固网本地电话用户数减少363万户。

固网宽

带用户数达8696万户,净增1015万户。

网民数据

《2012年全国电信业统计公报》2012年,基础电信企业的互联网宽带接入用户净增2518.1万户,达到17518.3万户。

移动互联网用户净增13004.1万户,达到76436.5万户。

《第32次中国互联网络发展状况统计报告》截至2013年6月底,我国即时通信网民规模达4.97亿,比2012年底增长了2931万,在各应用中用户增长规模第一;使用率为84.2%,较2012年底增加了1.3个百分点,使用率保持第一且持续攀升,尤其以手机端的发展更为迅速。

手机即时通信网民规模为3.97亿,较2012年底增长了4520万,使用率为85.7%,增长率和使用率均超过即时通信整体水平。

截至2013年6月底,我国手机网民规模达4.64亿,较2012年底增加约4379万人,网民中使用手机上网人群占比由74.5%提升至78.5%,较2012年下半年增速有所提升中国手机网民已经形成庞大规模,并保持快速发展的态势。

从使用率来看,2011年底至今,即时通信保持着互联网使用率第一,且使用率持续攀升。

总结原因主要有以下两点:首先,聊天是即时通信产品最基础的功能,满足的是人类最基本的交流沟通需求,在用户间完成了信息的传递工作。

因此较其他互联网应用,即时通信更具有大众化的特点,这为其奠定了庞大的用户基础。

其次,随着即时通信产品功能不断的拓展,产品已不再仅仅起到交流沟通的作用,而是正在从聊天工具向综合平台转变。

平台中除了基础的聊天功能外,购物、支付、游戏等服务的引入为即时通信产品搭建一个良好的生态圈。

即时通信功能的不断创新,提升了用户体验,带来新用户,也增强了用户黏性。

截至2013年6月底,我国手机即时通信网民数为3.97亿,较2012年底增长了4520万,半年增长率高达12.8%。

手机即时通信使用率为85.7%,较2012年底提升了1.8个百分点。

手机即时通信网民规模增长率和手机即时通信使用率均超过即时通信整体水平。

手机即时通信产品已不只是单纯的聊天工具,而发展成为手机综合平台,融入了交流沟通、信息获取、商务交易、网络娱乐等各类互联网服务。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2012年全国电信业统计公报

【发布时间:2013年01月24日】【来源:运行监测协调局】【字体:大中小】

2012年,面对严峻的国内国际经济形势,我国电信业认真贯彻落实党中央、国务院的决策部署,深入贯彻科学发展观,持续围绕转型和创新两条主线,坚持“稳增长、调结构”的发展目标,着力建设网络基础设施,深入实施“宽带中国”工程,加快普及3G业务和应用,电信资费综合价格水平持续下降,市场结构逐步优化,有效推动了国民经济和社会信息化发展,全行业继续保持健康平稳运行。

一、总体情况

经初步核算,2012年全行业完成电信业务总量12984.6亿元,同比增长11.1%;实现电信业务收入10762.9亿元,同比增长9.0%;完成电信固定资产投资3613.8亿元,同比增长8.5%。

2012年,电信综合价格水平同比下降1.9%。

图1. 2008-2012年电信综合价格水平下降情况

二、电信用户

2012年,全国电话用户净增11895.7万户,总数达到139030.8万户。

其中,移动电话用户达到111215.5万户,在电话用户总数中所占的比重达到80.0%。

表1. 2008-2012年电话用户到达数和净增数

图2. 2008-2012年移动电话用户所占比重

(一)移动电话用户

2012年,全国移动电话用户净增12590.2万户,达到111215.5万户。

其中,3G用户净增10438.0万户,年净增用户首次突破1亿户,达到23280.3万户。

移动电话普及率达到82.6部/百人,比上年末提高9.0部/百人。

图3. 2010-2012年移动电话用户各月净增比较

移动增值业务中,移动个性化回铃业务用户达到60838.4万户,渗透率达到54.7%;移动短信业务用户达到76481.5万户,渗透率达到68.8%;移动彩信业务用户达到20704.3万户,渗透率达到18.6%;手机报业务用户达到9592.5万户,渗透率达到8.6%。

图4. 2012年主要移动增值业务发展情况

(二)固定电话用户

2012年,全国固定电话用户减少694.5万户,达到27815.3万户。

其中,城市电话用户减少228.3万户,达到18893.4万户;农村电话用户减少466.2万户,达到8921.9万户。

固定电话普及率达到20.7部/百人,比上年末下降0.6部/百人。

图5. 2010-2012年固定电话用户各月净增比较

固定电话用户中,传统固定电话用户减少134.2万户,达到26590.4万户;无线市话用户减少560.3万户,达到1224.9万户。

无线市话用户在固定电话用户中所占的比重从上年末6.3%下降到4.4%。

图6. 2008-2012年无线市话用户所占比重

固定电话用户中,住宅电话用户减少950.8万户,达到18322.0万户;政企电话用户净增377.4万户,达到7146.2万户;公用电话用户减少121.1万户,达到2347.1万户。

与往年相比,政企电话用户所占比重有所上升,住宅电话用户所占比重有所下降。

图7. 2008-2012年公用、政企、住宅电话用户所占比重

(三)互联网用户

2012年,全国网民数净增0.51亿人,达到5.64亿人。

手机网民数净增0.64亿人,达到4.20亿人,占网民总数的74.5%;农村网民数净增0.2亿人,达到1.56亿人,占网民总数的27.7%。

网络购物用户净增0.48亿户,总规模达到2.42亿户。

微博用户净增0.59亿户,总规模达到3.09亿户。

互联网普及率达到42.1%,比上年末提高3.8个百分点。

图8. 2008-2012年网民数和互联网普及率

2012年,基础电信企业的互联网宽带接入用户净增2518.1万户,达到17518.3万户。

移动互联网用户净增13004.1万户,达到76436.5万户。

图9. 2008-2012年互联网宽带接入用户及移动互联网用户比较

三、业务使用情况

(一)移动电话业务

2012年,全国移动电话去话通话时长达到27603.3亿分钟,增长12.4%。

其中,非漫游通话时长24999.4亿分钟,增长10.5%;国内漫游通话时长2597.1亿分钟,增长34.2%;国际漫游通话时长3.6亿分钟,增长36.2%;港澳台漫游通话时长3.3亿分钟,增长14.2%。

图10. 2008-2012年移动电话去话通话时长

(二)固定电话业务

2012年,固定本地电话通话量达到2931.4亿次,下降18.2%。

其中,本地网内区间通话量397.6亿次,下降18.2%;区内通话量2523.3亿次,下降17.8%;拨号上网通话量10.5亿次,下降57.1%。

固定本地通话中,传统电话通话量2839.9亿次,下降14.9%;无线市话通话量91.5亿次,下降62.3%。

图11. 2008-2012年固定本地电话通话量

2012年,固定长途电话通话时长累计达到700.7亿分钟,同比下降18.2%。

图12. 2008-2012年固定传统长途电话通话时长

(三)IP电话业务

2012年,全国IP电话通话时长达到644.1亿分钟,下降24.8%。

其中,从固定电话终端发起的通话时长178.7亿分钟,下降29.2%;从移动电话终端发起的通话时长465.4亿分钟,下降22.9%。

通过移动电话终端发起的IP电话所占比重从上年末70.5%上升至72.3%。

图13. 2009-2012年IP电话发起方式

(四)移动短信业务

2012年,全国移动短信发送量达到8973.1亿条,增长2.1%。

移动彩信业务量达到696.7亿条,增长16.2%。

图14. 2009-2012年移动短信和彩信业务发展情况

四、经济效益

2012年,全国电信业务收入完成10762.9亿元,增长9.0%。

其中,移动通信业务收入7933.8亿元,增长10.6%,占电信业务收入的比重上升到73.7%;固定通信业务收入2829.1亿元,增长4.9%。

图15. 2012年电信业务收入构成

电信业务收入中,非话音业务收入5322.1亿元,增长16.9%,占电信业务收入比重上升至49.5%。

话音业务收入5440.9亿元,增长2.3%,其中,移动话音业务收入4814.3亿元,增长4.9%;固定话音业务收入626.6亿元,下降13.9%。

电信业务收入中,增值电信业务收入2161.8亿元,增长6.8%。

其中,移动增值业务收入1897.1亿元,增长6.1%;固定增值业务收入264.1亿元,增长12.1%。

图16.2008-2012年电信固定资产投资

2012年,完成电信固定资产投资3613.8亿元,增长8.5%。

五、电信能力建设

2012年,全国光缆线路长度净增268.6万公里,达到1480.6万公里。

局用交换机容量(含接入网设备容量)净增478.1万门,达到43906.4万门。

移动电话交换机容量净增11233.8万户,达到182869.8万户。

基础电信企业互联网宽带接入端口净增3596.0万个,达到26835.5万个。

全国互联网国际出口带宽达到1899792.0Mbps,同比增长36.7%。

表2. 2012年主要电信能力指标增长情况

六、村通工程与农村信息化建设

2012年,电信业围绕国家信息化战略和两化融合中心工作,大力推进农村信息通信基础设施建设和农村信息化进程,持续深入实施通信村村通工程。

行政村通宽带方面。

全年新增通宽带行政村1.9万个,行政村通宽带比例从年初的84%提高到87.9%。

随着“农村宽带入乡进村”和“公益机构接入普及”计划的组织开展,100所全国集中连片特困地区中小学和100所残疾人特殊教育学校已开通宽带并提速到4M以上,同时提供三年免费上网。

自然村通电话方面。

全年新增1.1万个自然村通电话,全国20户以上自然村通电话比例从年初的94.7%提高到95.2%

信息下乡方面。

全年新增2005个乡镇实施信息下乡活动,新建乡信息服务站2050个、村信息服务点29622个、乡级网上信息库9940个、村级网上信息栏目66780个。

开展信息下乡活动的乡镇比例达到82%。

附表:2012年电信业主要指标分省情况

表3. 2012年电信业务总量、收入、投资分省情况

表4. 2012年电信用户分省情况

表5. 2012年电信能力、电话普及率分省情况

注:【1】对于本公报所披露的数据,2011年及以前的数据为年报最终核算数,2012年的数据为快报初步核算数。

2012年的最终核算数及分省、分企业数据将在2013年年中出版的《中国通信统计年度报告(2012)》中公布。

【2】本公报电信综合指标是基础电信企业的合计数,未包括增值电信企业。

增值电信企业年报数据将在2013年年中出版的《中国通信统计年度报告(2012)》中公布。

【3】网民数、互联网普及率、互联网国际出口带宽等数据取自中国互联网络信息中心(CNNIC)发布的《中国互联网络发展状况统计报告(2013年1月)》。

【4】电信业务总量根据2010年不变单价测算。