计量经济学的各种检验

计量经济学的各种检验

主分量回归是将具有多重相关的变量集综合得出少数几个互不相关的主分量.两步:(1)找出自变量集的主分量,建立y与互不相关的前几个主分量的回归式.(2)将回归式还原为原自变量结果.详见,<<实用多元统计分析>>,方开泰;

主分量回归结果

Obs _MODEL_ _TYPE_ _DEPVAR_ _PCOMIT_ _RMSE_ Intercept x1 x2 x3 y 1 MODEL1 PARMS y 0.48887 -10.1280 -0.05140 0.58695 0.28685 –1 2 MODEL1 IPCVIF y 1 0.25083 1.00085 0.25038 –1 3 MODEL1 IPC y 1 0.55001 -9.1301 0.07278 0.60922 0.10626 –14 MODEL1 IPCVIF y 2 0.24956 0.00095 0.24971 -15 MODEL1 IPC y 2 1.05206 -7.7458 0.07381 0.08269 0.10735 -1

多重共线性检验方法(3)样本相关系数检验法

FG test results

fg=20.488013401 p=0.0001344625;拒绝零假设,认为存在多重共线性。具体那些变量之间存在多重共线性,除了上面提到的辅助回归的方法外,还有以下提到的条件数检验和方差膨胀因子法。

多重共线性检验方法:(4)特征值分析法所用的检验统计指标

补救措施

增加样本;岭回归或主分量回归;至少去掉一个具有多重共线性的变量;对具有多重共线性的变量进行变换.对所有变量做滞后差分变换(一般是一阶差分),问题是损失观测值,可能有自相关.采用人均形式的变量(例如在生产函数估计中)在缺乏有效信息时,对系数关系进行限制,变为有约束回归(Klein,Goldberger,1955),可以降低样本方差和估计系数的标准差,但不一定是无偏的(除非这种限制是正确的).对具有多重共线性的变量,设法找出其因果关系,并建立模型和原方程构成联立方程组.

所有计量经济学检验方法

所有计量经济学检验方法

1、回归分析:回归分析是用来确定两个变量之间相关关系的一种统计方法,它能够推断出一个变量对另一个变量的影响程度。

常用的回归检验包括偏直斜率检验、R平方检验、Durbin-Watson检验、自相关检验、Box-Cox检验等。

2、主成分分析:主成分分析(PCA)是一种统计分析方法,用于消除随机变量之间的相关性,从而简化数据分析过程。

常用的方法有二元主成分分析(BPCA)、多元主成分分析(MPCA)

3、因子分析:因子分析是一种统计学方法,用于确定从多个离散观测变量中提取的隐含变量。

常用的因子分析检验包括KMO检验、Bartlett 统计量检验、条件双侧门限统计量检验等。

4、多元分析:多元分析是一种统计学方法,用于探索随机变量之间的关系,常用的多元分析检验包括多元弹性网络(MANOVA)、多元回归(MR)以及结构方程模型(SEM)。

5、聚类分析:聚类分析是一种用于探索研究数据中的结构和特征的统计学方法。

它主要是将数据集分组,以便对数据集中的每组信息单独进行分析。

常用的聚类分析检验有K均值聚类、层次聚类、嵌套聚类等。

6、特征选择:特征选择是一种数据分析技术,用于从大量可能的特征中,选择有效的特征变量。

计量经济学的统计检验

统计检验

区间估计

• ������2

•R • 调整���ത���2

拟合优度

显著性检验

• 方程的显著性检验 • 参数的显著性检验

拟合优度

拟合优度(Goodness of Fit)是指回归直线对观测值的拟合程度。 度量拟合优度的统计量是可决系数(亦称判定系数)������2。 拟合优度是样本回归线对数据的拟合有多么好的一个度量。 ������2是双变量情形下的表示,������2是多变量情况下的表示。 维恩图: (a) ������2=0 (f) ������2=1

如例子中一样,置信水平一般用百分比表示,因此置信水平0.95 上的置信区间也可以表达为:95%置信区间。置信区间的两端被 称为置信极限。对一个给定情形的估计来说,置信水平越高, 所对应的置信区间就会越大。

缩小置信区间

由于置信区间一定程度地给出了样本参数估计值与总体参数真 值的“接近”程度,因此置信区间越小越好。 要缩小置信区间,需 1. 增大样本容量n,因为在同样的样本容量下,n越大,t分布表

k

1)

F与���ത���2同方向变化,���ത���2=0时,F=0,F越大,���ത���2越大,���ത���2=1时,F为 无穷大。

F检验是检验回归方程总显著性的,也是检验���ത���2的显著性的。

➢通过F值的取值范围算出���ത���2的取值范围,与实值比较,满足取值范 围说明模型在该置信水平下成立。

������2

������2 公式

������2 性质

R2 =

ESS TSS

= (Y^ i - Y)2 (Yi - Y)2

=

y^i2 yi2

R 2 ESS 1 RSS

TSS

期末精华:计量经济学针对三种误差检验方法

2、近似共线性下普通最小二乘法参数估计量 非有效

在一般共线性(或称近似共线性)下,虽然可以得 到OLS法参数估计量,但是由参数估计量方差的表达 式为

Cov(ˆ ) 2 (XX)1

RESET 检验是 Regression Specification Error Test (回归设定误差检验)的简写。

设 y x β zc ε 设定误差检验是检验上式中 c 是否为零。 但关键哪些变量应该进入 z 呢? (1)在缺失变量的情况下,那些缺失变量将构成 z。 (2)在方程设定有误时,应如何处理呢?

第五章 计量经济学检验 ——违背基本假设的情况

❖ 一方面,建立一个计量经济学模型要经过四 重检验,其中经济意义检验、统计检验、预 测检验已讲,这一章主要讲计量经济学检验 的范畴。

❖ 另一方面,前面讨论了最小二乘估计的优良 性质,但都是基于经典假设。如果这些假设 不满足,会出现什么问题呢?这一章对其进 行分析。

(3) 用F检验比较两个方程的拟合情况(类似于上一章中 联合假设检验采用的方法),如果两方程总体拟合情况 显著不同,则我们得出原方程可能存在误设定的结论。 使用的检验统计量为:

F (RSSM RSS ) / M RSS /(n k 1)

其中:RSSM为第一步中回归(有约束回归)的残差 平方和,RSS为第二步中回归(无约束回归)的残差 平方和,M为约束条件的个数,这里是M=3。

四、 解决解释变量误设定问题的原则

在模型设定中的一般原则是尽量不漏掉有关的解 释变量。因为估计量有偏比增大误差更严重。但如 果方差很大,得到的无偏估计量也就没有多大意义 了,因此也不宜随意乱增加解释变量。

在回归实践中,有时要对某个变量是否应该作为 解释变量包括在方程中作出准确的判断确实不是一 件容易的事,因为目前还没有行之有效的方法可供 使用。尽管如此,还是有一些有助于我们进行判断 的准则可用,它们是:

所有计量经济学检验方法(全)

所有计量经济学检验方法(全)计量经济学所有检验方法一、拟合优度检验 可决系数TSSRSSTSS ESS R -==12 TSS 为总离差平方和,ESS为回归平方和,RSS 为残差平方和该统计量用来测量样本回归线对样本观测值的拟合优度。

该统计量越接近于1,模型的拟合优度越高。

调整的可决系数)1/()1/(12----=n TSS k n RSS R 其中:n-k-1为残差平方和的自由度,n-1为总体平方和的自由度。

将残差平方和与总离差平方和分别除以各自的自由度,以剔除变量个数对拟合优度的影响。

二、方程的显著性检验(F 检验)方程的显著性检验,旨在对模型中被解释变量与解释变量之间的线性关系在总体上是否显著成立作出推断。

原假设与备择假设:H 0:β1=β2=β3=…βk =0 H 1:βj 不全为0 统计量)1/(/--=k n RSS kESS F 服从自由度为(k , n-k-1)的F分布,给定显著性水平α,可得到临界值Fα(k,n-k-1),由样本求出统计量F的数值,通过F>Fα(k,n-k-1)或F≤Fα(k,n-k-1)来拒绝或接受原假设H,以判定原方程总体上的线性关系是否显著成立。

三、变量的显著性检验(t检验)对每个解释变量进行显著性检验,以决定是否作为解释变量被保留在模型中。

原假设与备择假设:H0:βi=0 (i=1,2…k);H1:βi≠0给定显著性水平α,可得到临界值tα/2(n-k-1),由样本求出统计量t的数值,通过|t|> tα/2(n-k-1) 或|t|≤tα/2(n-k-1)来拒绝或接受原假设H0,从而判定对应的解释变量是否应包括在模型中。

四、参数的置信区间参数的置信区间用来考察:在一次抽样中所估计的参数值离参数的真实值有多“近”。

统计量)1(~1ˆˆˆ----'--=k n t k n c S t iiii iiie e βββββ在(1-α)的置信水平下βi 的置信区间是( , ) ββααββi i t s t s ii-⨯+⨯22,其中,t α/2为显著性水平为α、自由度为n-k-1的临界值。

计量经济学的三种检验

• 非完全共线性是指变量不能完全表示为 其他变量的完全线性函数。

• 违反假定:多重共线性

8

完全多重共线性

• 完全共线性(Perfect collinearity)的例子 :

– X1 X2 X3 – 10 50 52 – 15 75 75 – 18 90 97 – 24 120 129 – X1 和 X2 是完全线性相关的:

计量经济学检验

一、多重共线性 二、异方差 三、自相关

1

一:多重共线性 • 多重共线性的性质 • 多重共线性的原因 • 多重共线性的后果 • 多重共线性的诊断 • 多重共线性的补救措施

2

回顾多元线性回归模型的若干假定 • 零均值假定 • 同方差假定 • 无自相关假定 • 随机项与自变量不相关 • 非多重共线性

• X2 = 5X1

9

完全多重共线性

• 若X2 = 5X1 • 将其代入Y’=b0 ’ +b1 ’ X1+b2 ’ X2 +b3 ’ X3

Y’=b0 ’ +b1 ’ X1 +b2 ’ * 5X1 +b3 ’ X3 = b0 ’ +(b1 ’ + 5b2 ’ ) X1 +b3 ’

X3 = b0 ’ +A X1 +b3 ’ X3

• 三变量模型 • 无法从A值中得到b1 ’ 、b2’的值

10

接近完全多重共线性的情形 • 多重共线性是一个极端的情形 • 在实际中,很少遇到完全多重共线性的情

况,常常是接近或高度多重共线性。亦即 解释变量是接近线性相关的。 • 例:《widget》教科书

11

问题

• 多重共线性的性质是什么? • 多重共线性产生的原因是什么? • 多重共线性的理论后果是什么? • 多重共线性的实际后果是什么? • 在实际中,如何发现多重共线性? • 消除多重共线性的弥补措施有哪些?

常用显著性检验

常用显著性检验1.t检验适用于计量资料、正态分布、方差具有齐性的两组间小样本比拟。

包括配对资料间、样本与均数间、两样本均数间比拟三种,三者的计算公式不能混淆。

2.t'检验应用条件与t检验大致一样,但t′检验用于两组间方差不齐时,t′检验的计算公式实际上是方差不齐时t检验的校正公式。

3.U检验应用条件与t检验根本一致,只是当大样本时用U检验,而小样本时那么用t检验,t检验可以代替U检验。

4.方差分析用于正态分布、方差齐性的多组间计量比拟。

常见的有单因素分组的多样本均数比拟与双因素分组的多个样本均数的比拟,方差分析首先是比拟各组间总的差异,如总差异有显著性,再进展组间的两两比拟,组间比拟用q检验或LST检验等。

5.X2检验是计数资料主要的显著性检验方法。

用于两个或多个百分比(率)的比拟。

常见以下几种情况:四格表资料、配对资料、多于2行*2列资料与组分组X2检验。

6.零反响检验用于计数资料。

是当实验组或对照组中出现概率为0或100%时,X2检验的一种特殊形式。

属于直接概率计算法。

7.符号检验、秩和检验和Ridit检验三者均属非参数统计方法,共同特点是简便、快捷、实用。

可用于各种非正态分布的资料、未知分布资料与半定量资料的分析。

其主要缺点是容易丢失数据中包含的信息。

所以但凡正态分布或可通过数据转换成正态分布者尽量不用这些方法。

8.Hotelling检验用于计量资料、正态分布、两组间多项指标的综合差异显著性检验。

计量经济学检验方法讨论计量经济学中的检验方法多种多样,而且在不同的假设前提之下,使用的检验统计量不同,在这里我论述几种比拟常见的方法。

在讨论不同的检验之前,我们必须知道为什么要检验,到底检验什么?如果这个问题都不知道,那么我觉得我们很荒谬或者说是很模式化。

检验的含义是要确实因果关系,计量经济学的核心是要说因果关系是怎么样的。

那么如果两个东西之间没有什么因果联系,那么我们寻找的原因就不对。

那么这样的结果是没有什么意义的,或者说是意义不大的。

所有计量经济学检验方法

所有计量经济学检验方法1. OLS回归分析:OLS(Ordinary Least Squares)是一种常用的回归分析方法,它通过最小二乘估计来计算自变量对因变量的影响。

OLS回归分析可用于检验两个或多个变量之间的关系。

2.t检验:t检验用于检验样本均值与总体均值之间的差异是否显著。

在计量经济学中,常常用t检验来检测回归系数的显著性,即判断自变量对因变量的影响是否显著。

3.F检验:F检验用于检验回归模型的整体显著性。

通过F检验可以判断回归模型中自变量的组合对因变量的影响是否显著。

4.残差分析:残差分析用于检验回归模型的拟合优度。

它通过对回归模型的残差进行统计分析,判断残差是否符合正态分布、是否存在异方差等,并据此评估回归模型的合理性。

5.雅克-贝拉检验:雅克-贝拉检验用于检验时间序列数据的自相关性。

自相关性是指时间序列数据中的随机误差项之间存在相关性,为了使回归模型的估计结果有效,需要排除自相关性的影响。

6. ARIMA模型:ARIMA(Autoregressive Integrated Moving Average)模型是一种常用的时间序列分析模型,用于分析和预测时间序列数据。

ARIMA模型可以用于检验时间序列数据的平稳性和趋势。

7. Granger因果检验:Granger因果检验用于检验两个时间序列变量之间的因果关系。

通过检验一个变量的过去值对另一个变量的当前值的预测能力,可以判断两个变量之间是否存在因果关系。

8.卡方检验:卡方检验用于检验两个或多个分类变量之间是否存在显著差异。

在计量经济学中,卡方检验常用于检验变量之间的相关性和拟合优度。

9.随机效应模型和固定效应模型:随机效应模型和固定效应模型是面板数据分析中常用的方法。

它们通过考虑个体特征对经济现象的影响,帮助研究人员解决面板数据中存在的个体特征和时间特征之间的内生性问题。

10.引导变量法:引导变量法用于解决因果关系中的内生性问题。

通过引入其他变量作为工具变量,可以将内生性引起的估计偏误消除或减小。

计量经济学中的统计检验

计量经济学中的统计检验引言统计检验是计量经济学中的重要方法之一,用于判断经济模型的有效性、变量之间的关系是否显著以及对经济政策效果的评估等。

本文将介绍计量经济学中常用的统计检验方法,包括基本原理、应用场景和使用步骤等内容。

一、单样本 t 检验单样本 t 检验用于检验一个样本的平均值是否显著不同于一个已知的理论值。

该检验基于 t 分布,可以对样本的平均值进行显著性检验。

使用步骤1.提出假设:首先,我们需要提出一个原假设和一个备择假设。

原假设通常为“样本均值等于理论值”,备择假设为“样本均值不等于理论值”。

2.计算 t 统计量:通过计算样本均值、样本标准差和样本容量,可以计算得到 t 统计量。

t 统计量的计算公式为:$$t = \\frac{\\bar{X}-\\mu}{s/\\sqrt{n}}$$3.其中,$\\bar{X}$ 是样本均值,$\\mu$ 是理论值,s是样本标准差,n是样本容量。

4.设定显著性水平:我们需要设定一个显著性水平,通常为0.05 或 0.01。

5.判断结果:根据 t 统计量和显著性水平,查找 t 分布表或使用统计软件得到 p 值。

如果 p 值小于显著性水平,则拒绝原假设,认为样本均值与理论值显著不同。

应用场景单样本 t 检验适用于以下场景: - 检验某一种产品的平均销售量是否达到预期水平; - 检验某一种投资组合的年化收益率是否显著高于市场平均收益率; - 检验某种药物的剂量是否显著高于安全水平。

二、双样本 t 检验双样本 t 检验用于比较两个样本均值之间是否存在显著差异。

通过比较两个样本的均值差异是否显著,我们可以判断两个样本是否来自同一总体。

使用步骤1.提出假设:与单样本 t 检验类似,我们需要提出原假设和备择假设。

原假设通常为“两个样本的均值相等”,备择假设为“两个样本的均值不相等”。

2.计算 t 统计量:通过计算两个样本的均值、标准差和样本容量,可以计算得到 t 统计量。

计量经济学 )多元线性回归模型的统计检验

ˆ) 0 X i1 (Yi Y i

ˆ) 0 X i 2 (Yi Y i

… X (Y Y ˆ) 0 ik i i

所以 从而

ˆ )(Y ˆ Y ) 0 (Y Y

i i

ˆ ) 2 (Y ˆ Y )2 (Y Y ) (Y Y i i i i

解释的那部分离差的大小。

• 那么,TSS、ESS、RSS之间存在的如下关系:

总离差平方和 = 回归平方和 + 残差平方和

TSS

=

ESS

+

RSS

关于TSS=ESS+ RSS的证明过程(教材P73) 证明: 将TSS,即总离差平方和进行分解:

ˆ ) (Y ˆ Y )) 2 TSS (Y Y ) 2 ((Y Y

• 拟合优度检验:检验模型对样本观测值的拟合 程度。

• 在一元回归模型中,拟合优度检验是通过构造 一个可以表征拟合程度的统计量R2来实现。

• 在多元回归模型中,也可以用该统计量来衡量 样本回归线对样本观测值的拟合程度。

总离差平方和、回归平方和及残差平方和

• 定义

TSS (Y Y ) 2

i

2 ˆ y i

y

2 i

1

yi

ei

2 2

检验模型的拟合优度。 R2叫做多重可决系数,也简称为可决系数或判定系数。

毫无疑问,R2越接近于1,模型的拟合优度越高。 但是在应用过程中人们发现,如果在模型中增加一个解释变量, 那么模型的回归平方和随之增大,从而R2也随之增大。 这就给人一个错觉:要使模型拟合得好,就必须增加解释变量。 所以,用来检验拟合优度的统计量必须能够防止这种倾向。

说 明

(完整版)计量经济学简答

1. 模型的检验包括哪几个方面?具体含义是什么?模型的检验主要包括:经济意义检验、统计检验、计量经济学检验、模型的预测检验。

①在经济意义检验中,需要检验模型是否符合经济意义,检验求得的参数估计值的符号、大小、参数之间的关系是否与根据人们的经验和经济理论所拟订的期望值相符合; ②在统计检验中,需要检验模型参数估计值的可靠性,即检验模型的统计学性质,有拟合优度检验、变量显著检验、方程显著性检验等;③在计量经济学检验中,需要检验模型的计量经济学性质,包括随机扰动项的序列相关检验、异方差性检验、解释变量的多重共线性检验等;④模型的预测检验,主要检验模型参数估计量的稳定性以及对样本容量变化时的灵敏度,以确定所建立的模型是否可以用于样本观测值以外的范围。

2. 计量经济学研究的基本步骤是什么?包括四个步骤:理论模型的设定、模型参数的估计、模型的检验、模型的应用。

3. 总体回归函数和样本回归函数之间有哪些区别与联系?样本回归函数是总体回归函数的一个近似。

总体回归函数具有理论上的意义,但其具体的参数不可能真正知道,只能通过样本估计。

样本回归函数就是总体回归函数的参数用其估计值替代之后的形式,即01ˆˆββ,为01ββ,的估计值。

4. 为什么用可决系数2R 评价拟合优度,而不是用残差平方和作为评价标准? 可决系数R 2=ESS/TSS=1-RSS/TSS ,含义为由解释变量引起的被解释变量的变化占被解释变量总变化的比重,用来判定回归直线拟合的优劣,该值越大说明拟合的越好;而残差平方和与样本容量关系密切,当样本容量比较小时,残差平方和的值也比较小,尤其是不同样本得到的残差平方和是不能做比较的。

此外,作为检验统计量的一般应是相对量而不能用绝对量,因而不能使用残差平方和判断模型的拟合优度。

5. 根据最小二乘原理,所估计的模型已经使得拟合误差达到最小,为什么还要讨论模型的拟合优度问题?普通最小二乘法所保证的最好拟合是同一个问题内部的比较,即使用给出的样本数据满足残差的平方和最小;拟合优度检验结果所表示的优劣可以对不同的问题进行比较,即可以辨别不同的样本回归结果谁好谁坏。

计量经济学——数据检验

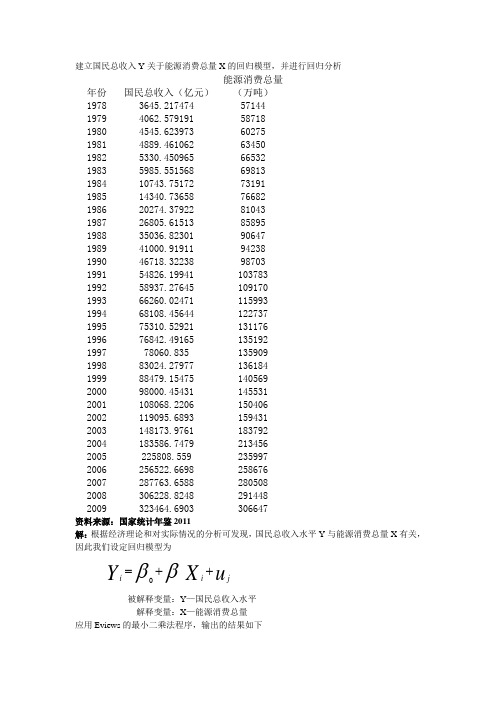

建立国民总收入Y 关于能源消费总量X 的回归模型,并进行回归分析年份 国民总收入(亿元) 能源消费总量(万吨)1978 3645.217474 57144 1979 4062.579191 58718 1980 4545.623973 60275 1981 4889.461062 63450 1982 5330.450965 66532 1983 5985.551568 69813 1984 10743.75172 73191 1985 14340.73658 76682 1986 20274.37922 81043 1987 26805.61513 85895 1988 35036.82301 90647 1989 41000.91911 94238 1990 46718.32238 98703 1991 54826.19941 103783 1992 58937.27645 109170 1993 66260.02471 115993 1994 68108.45644 122737 1995 75310.52921 131176 1996 76842.49165 135192 1997 78060.835 135909 1998 83024.27977 136184 1999 88479.15475 140569 2000 98000.45431 145531 2001 108068.2206 150406 2002 119095.6893 159431 2003 148173.9761 183792 2004 183586.7479 213456 2005 225808.559 235997 2006 256522.6698 258676 2007 287763.6588 280508 2008 306228.8248 291448 2009323464.6903 306647资料来源:国家统计年鉴2011解:根据经济理论和对实际情况的分析可发现,国民总收入水平Y 与能源消费总量X 有关,因此我们设定回归模型为uX Y j ii++=ββ0被解释变量:Y —国民总收入水平 解释变量:X —能源消费总量 应用Eviews 的最小二乘法程序,输出的结果如下Dependent Variable: Y Method: Least Squares Date: 12/15/11 Time: 14:17 Sample: 1978 2009 Included observations: 32Coefficient Std. Error t-Statistic Prob. C -84796.84 2971.040 -28.54113 0.0000 X1.3024520.01943367.023510.0000R-squared 0.993366 Mean dependent var 91560.69 Adjusted R-squared 0.993145 S.D. dependent var 94262.20 S.E. of regression 7804.515 Akaike info criterion 20.82325 Sum squared resid 1.83E+09 Schwarz criterion 20.91486 Log likelihood -331.1721 Hannan-Quinn criter. 20.85362 F-statistic 4492.151 Durbin-Watson stat 0.220564Prob(F-statistic) 0.000000散点图由上表得到估计的回归方程为XY ii 302452.184.84796^+-=R检验1.2根据R-squared=0.993366接近于1,所以此组数据拟合度较好。

李子奈《计量经济学》第四版简答题

计量经济学简答题1.简述计量经济学中的检验包括哪些内容?(1)t 检验:回归模型中变量的显著性检验;(2)F 检验:方程总体线性的显著性检验;受约束的回归检验;多重共线性检验(判定系数检验法和逐步回归法检验法);异方差性检验(G-Q 检验)(3)卡方检验:异方差性的检验(White 检验)、拉格朗日乘数(LM )检验(4)拟合优度检验:检验模型对样本观测值的拟合程度,一元线性回归模型中看可决系数R 2统计量的值,多元回归模型中看调整的R 2统计量的值。

其值越接近1,说明模型的拟合优度较高。

(5)异方差性的检验:图示检验法、White 检验、布罗施-帕甘(B-P )检验(F 统计量或LM统计量)、戈里瑟(Gleiser )检验。

(6)序列相关性的检验:图示法、回归检验法、D.W.检验法、拉格朗日乘数(LM )检验(7)时间序列的平稳性检验:单位根检验(DF 检验、ADF 检验)2.计量经济学研究的对象是什么?计量经济学的研究对象是经济现象,是研究经济现象中的具体数量规律(或者说,计量经学是利用数学方法,根据统计测定的经济数据,对反映经济现象本质的经济数量关系进行研究。

3.应用计量经济学方法,研究客观经济现象的步骤是什么?(1)陈述理论(或假设);(2)建立计量经济模型;(3)收集数据;(4)估计参数;(5)假设检验;(6)预测和政策分析。

4.多元线性回归模型的经典的基本假定有哪些?(1)回归模型是正确设定的;(2)解释变量X 1,X 2...X K 在所抽取的样本中具有变异性,且X j 之间不存在严格线性相关性(无完全多重共线性);(3)随机干扰项具有条件零均值性:()0...|2,1=K i X X X E μ;(4)随机干扰项具有条件同方差及不序列相关性:()221...,|ar σμ=K i X X X V ,()0...,|,21=K j i X X X Cov μμ;(5)随机干扰项满足正态分布:()221,0~...,|σμN X X X K i 。

计量经济学所有检验

计量经济学所有检验分布,给定显著性水平α,可得到临界值Fα(k,n-k-1),由样本求出统计量F的数值,通过F>Fα(k,n-k-1)或F≤Fα(k,n-k-1)来拒绝或接受,以判定原方程总体上的线性关系是否原假设H显著成立。

三、变量的显著性检验(t检验)对每个解释变量进行显著性检验,以决定是否作为解释变量被保留在模型中。

=0 (i=1,2…k);原假设与备择假设:H0:βiH1:β≠0i给定显著性水平α,可得到临界值tα/2(n-k-1),由样本求出统计量t的数值,通过|t|> tα/2(n-k-1) 或|t|≤tα(n-k-1)/2来拒绝或接受原假设H0,从而判定对应的解释变量是否应包括在模型中。

四、参数的置信区间参数的置信区间用来考察:在一次抽样中所估计的参数值离参数的真实值有多“近”。

统计量)1(~1ˆˆˆ----'--=k n t k n c S t iiii iiie e βββββ在(1-α)的置信水平下βi的置信区间是( , ) ββααββi i t s t s ii-⨯+⨯22,其中,t α/2为显著性水平为α、自由度为n-k-1的临界值。

五、异方差检验1. 帕克(Park)检验与戈里瑟(Gleiser)检验 试建立方程:iji i X f e ε+=)(~2 或iji i X f e ε+=)(|~|选择关于变量X 的不同的函数形式,对方程进行估计并进行显著性检验,如果存在某一种函数形式,使得方程显著成立,则说明原模型存在异方差性。

如: 帕克检验常用的函数形式:ie X Xf jiji εασ2)(=或ijiiX e εασ++=ln ln )~ln(22若α在统计上是显著的,表明存在异方差性。

Glejser 检验类似于帕克检验。

Glejser 建议:在从OLS 回归取得误差项后,使用e i 的绝对值与被认为密切相关的解释变量再做LS 估计,并使用如右的多种函数形式。

计量经济学主要内容

计量经济学主要内容计量经济学是经济学的一个重要分支,主要研究经济现象的定量分析方法和技术。

它利用数学和统计学的工具,对经济理论进行定量验证和实证分析,从而深入理解经济现象,预测经济变量,制定政策建议等。

1.线性回归模型:线性回归是计量经济学的基础,用来分析因变量与一个或多个自变量之间的关系。

模型包括单变量回归、多变量回归,以及时间序列回归等。

通过最小二乘法估计回归系数,得出各变量之间的关系。

2.假设检验与参数估计:计量经济学关注是否能够拒绝某个假设,比如回归系数是否显著不为零。

常用的假设检验有t检验、F检验等。

参数估计包括点估计和区间估计,用来衡量回归系数的精确程度。

3.多重共线性与异方差性:多重共线性指自变量之间高度相关,会影响回归结果的稳定性。

异方差性指误差项方差不恒定,可能影响参数估计的有效性。

计量经济学提供了识别和处理这些问题的方法。

4.时间序列分析:时间序列分析用于研究随时间变化的经济数据,如GDP、通货膨胀率等。

常用的时间序列模型有ARIMA模型、ARCH模型等,可以预测未来的经济变量。

5.面板数据分析:面板数据包含横截面数据和时间序列数据,可以更全面地分析经济现象。

计量经济学研究如何处理面板数据,识别面板数据模型并进行估计。

6.工具变量与因果推断:工具变量用于解决自变量与误差项相关的问题,帮助进行因果推断。

通过选择适当的工具变量,可以减少内生性问题的影响。

7.计量经济学软件与实证应用:计量经济学使用各种统计软件如Eviews、Stata、R等来进行实证研究,分析经济政策效果、市场预测等实际问题。

8.非线性模型与时间序列经济学:除了线性模型,计量经济学也研究非线性模型,如Logit、Probit模型等。

时间序列经济学关注于经济数据的趋势和周期性变动。

计量经济学协整检验方法

计量经济学协整检验方法协整检验(cointegration test)是计量经济学中用于检验变量之间是否存在长期稳定的均衡关系的方法。

它的主要目的是确定变量之间的长期关系,即是否存在一个稳定的均衡关系,从而可以进行有效的经济分析和预测。

本文将介绍几种常用的协整检验方法。

1. 单位根检验方法(Unit root test)单位根检验用于检验时间序列数据是否具有非平稳性。

一般来说,如果变量是非平稳的,那么它们之间就不可能存在长期稳定的均衡关系。

常用的单位根检验方法有ADF检验(Augmented Dickey-Fuller test)和KPSS检验(Kwiatkowski–Phillips–Schmidt–Shin test)等。

ADF检验是一种参数统计方法,可以用来检验变量是否是单位根过程,从而判断是否存在协整关系;KPSS检验则是一种非参数统计方法,用于检验变量是否是平稳的。

2. Johansen协整检验方法(Johansen cointegration test)Johansen协整检验方法是一种常用的多变量协整检验方法,可以同时检验多个变量之间的协整关系。

该方法基于向量自回归模型(vector autoregressive model,VAR),通过对向量误差修正模型(vectorerror correction model,VECM)的估计,检验向量自回归参数的协整关系。

Johansen协整检验方法具有较强的参数估计效率和较好的统计性质,被广泛应用于实证研究中。

3. Engle-Granger两步法(Engle-Granger two-step method)Engle-Granger两步法是一种常用的两步骤协整检验方法。

首先,通过对变量进行单位根检验,确定哪些变量是非平稳的;然后,对非平稳变量进行协整关系的估计和检验。

该方法的优点是简单易行,适用于小样本情况,但它的估计效率相对较低。

4. 引导回归法(Bootstrap method)引导回归法是一种非参数的协整检验方法,用于解决传统统计方法在小样本情况下可能存在的偏误和低功效问题。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

多重共线性

rank(X X ) k .Multicollinearity arises because we have put in too many variables that measure the same thing.

As the degree of multicollinearity increases, the regression model estimates of the coefficients become unstable and the standard errors for the coefficients can get wildly inflated.

性的变量进行变换. 对所有变量做滞后差分变换(一般是一阶差分),问题是

损失观测值,可能有自相关. 采用人均形式的变量(例如在生产函数估计中) 在缺乏有效信息时,对系数关系进行限制,变为有约束回

归(Klein,Goldberger,1955),可以降低样本方差和估计系 数的标准差,但不一定是无偏的(除非这种限制是正确 的). 对具有多重共线性的变量,设法找出其因果关系,并建立 模型和原方程构成联立方程组.

x2

1 0.58695 0.09462 6.20 0.0004 1.01891

x3

1 0.28685 0.10221 2.81 0.0263 186.11002

发现x1的系数为负,和现实经济意义不符,出现原因就是x1 和x3之 间的线性相关.

补救措施

增加样本;岭回归或主分量回归; 至少去掉一个具有多重共线性的变量;对具有多重共线

性严重;本例中x1,x3有多重共线性。

多重共线性检验方法 (3)样本相关系数检验法

两个变量xi和x

之间的相关系数

j

rij ,如果rij较大,则认为存在多重共线性;

进一步,rij R2, 共线性严重。

H0 : det(R) 1; Ha det(R) 1; 检验统计量:FG (T 1 1 (2 p 5) log(det(R));

若存在多重共线性,则至少有一个解释变量可精确或 近似地表示为其余皆是变量的线性组合。

相应的检验统计量为:

Fi

Ri2 /( p 1) (1 Ri2 ) /(T

p)

F ( p 1,T

p)

Ri2为第i个自变量对其余解释变量的回归 的可决系数; 若显著则存在多重共线性;

则可认为xi是造成多重共线性的原因;

辅助回归检验结果

Sas 结果:

F1 739.99( prob 0.01); R12 0.9946; F2 0.0186( prob 0.9278); R12 0.0186; F3 740.44( prob 0.01); R32 0.9946;

Klein经验法则:若存在一个i,使得 R(i)-square>R-square,则认为多重共线

Variance

Variable DF Estimate Error t Value Pr > |t| Inflation

Intercept 1 -10.12799 1.21216 -8.36 <.0001

0

x1

1 -0.05140 0.07028 -0.73 0.4883 185.99747

6

FG 2 (0.5 p( p 1));

如果拒绝H

,则认为有多重共线性;

0

否则不存在;

FG test results

fg=20.488013401 p=0.0001344625; 拒绝零假设,认为存在多重共线性。 具体那些变量之间存在多重共线性,除了

上面提到的辅助回归的方法外,还有以下 提到的条件数检验和方差膨胀因子法。

例一:进口总额和三个自变量之间回归;

Sas 结果如下:Pearson Correlation Coefficients, N = 11 Prob > |r| under H0: Rho=0

2585

0.99726

GDP

0.9399

<.0001

x2 0.02585

1.00000

0.03567

存蓄量 0.9399

0.9171

x3 0.99726

0.03567

1.00000

总消费 <.0001

0.9171

从上面可以看出x1和x3线性相关严重.

多重共线性的检验和补救

(2)回归结果: Parameter Estimates

Parameter Standard

岭回归

岭回归估计: b(k) (X X kI )1 X Y K=0, b(k)=b即为OLSE; K的选取: min [(b(k) )(b(k) )]

Measure :vif, tol=1/vif,condition index;etc.

多重共线性的后果

1.存在完全多重共线性时,参数的估计值 无法确定,而且估计值的方差变为无穷大.

2.存在不完全多重共线性时,可以估计参 数值,但是数值不稳定,而且方差很大.

3.多重共线性会降低预测的精度,甚至失 效,增大零假设接受的可能性(t值变小).

接近于1,存在多重共线性。

Theil test results

Sas 结果:

R2 0.9919; R12 0.9913; R22 0.9473; R32 0.9828 theil effects coefficient 0.9376 1

结果表明有多重共线性。

多重共线性检测方法 (2)辅助回归检验法

多重共线性检验方法: (4)特征值分析法所用的检验统计指标

VIFk (1 Rk2 )1 ; Rk2 为第k各自变量和其 余自变量回归的可决系数. VIF>10,有多

重共线性;TOL=1/VIF;

条件指数: Ci

i min

条件数: C max ;C>20,共线性严重.

min

多重共线性的检验和补救

多重共线性的检测方法 (1)样本可决系数法

如果样本的可决系数R-square 比较大,且回归 系数几乎没有统计上的显著性,则可认为存在 多重共线性。

Theil 提出了一个指标:多重共线性效应系数

p

Theil 指标 R2

(R 2

R

2 j

);

j 1

R

2 j

去掉x j后的回归方程的可决系数;

若该系数接近于0,则认为不存在多重共线性;