资金筹措与使用计划表

资金计划表

资金计划表1. 引言资金计划表是一个用来管理和控制组织资金的重要工具。

它可以帮助组织制定合理的资金预算,规划资金的使用和调配,以及监控资金的流动情况。

本文档将介绍如何编写一份有效的资金计划表。

2. 背景资金计划表通常由财务部门或负责财务管理的人员编制。

它包含了组织在特定时间范围内预计的收入和支出,并根据这些预测制定出相应的资金筹措和使用计划。

资金计划表的编制过程需要考虑诸多因素,包括组织的运营需求、市场环境、政策法规等。

3. 编制资金计划表的步骤3.1 收集和整理信息在编制资金计划表之前,首先需要收集和整理相关的信息。

这些信息可能包括过去几年的财务报表、销售和市场预测数据、资金需求评估报告等。

通过对这些信息的分析,可以更好地了解组织的财务状况和未来的资金需求。

3.2 制定预算在制定资金计划表时,需要根据组织的运营需求和市场环境来制定合理的预算。

预算可以分为收入预算和支出预算两部分。

3.2.1 收入预算收入预算是对组织在特定时间范围内预计的收入进行估计和规划。

收入的来源可以包括销售收入、投资收益、政府补助等。

在制定收入预算时,需要考虑市场需求、产品定价、销售渠道等因素。

3.2.2 支出预算支出预算是对组织在特定时间范围内预计的支出进行估计和规划。

支出可以包括人力资源费用、采购成本、运营费用等。

在制定支出预算时,需要考虑人员需求、采购计划、运营成本等因素。

3.3 制定资金筹措计划资金筹措计划是指为了满足资金需求而采取的一系列措施和方法。

根据资金计划表中的预算,可以确定需要筹措的资金金额。

资金筹措的方式可以包括银行贷款、发行债券、股票融资等。

3.4 监控和调整资金计划资金计划表不是一份静态的文件,而是一个动态的管理工具。

在执行资金计划过程中,需要不断监控资金的流动情况,并根据实际情况进行调整。

如果出现收入不足或支出超支的情况,可以通过减少成本、增加收入等方式来调整资金计划。

4. 资金计划表的格式示例下面是一份资金计划表的格式示例:时间收入支出资金余额2021年1月100,000 80,000 20,0002021年2月120,000 90,000 50,0002021年3月110,000 100,000 60,000…………在这个示例中,列出了每个月的预计收入、支出和资金余额。

投资使用计划与资金筹措总表 英语

投资使用计划与资金筹措总表英语Investment Utilization Plan and Fund Raising Summary.1. Introduction.The investment utilization plan and fund raising summary is a crucial document that outlines the detailed strategy for allocating funds raised to various investment projects. It serves as a roadmap for investors, stakeholders, and other interested parties to understand the financial strategy behind a given investment opportunity. This document aims to provide transparency, accountability, and clarity on how funds will be used, the expected returns, and the overall financial viability of the proposed investment.2. Investment Objectives.The first section of the investment utilization plan defines the objectives of the investment. This includes theexpected returns, risk tolerance, time horizon, and any specific strategic goals that the investment is designed to achieve. These objectives form the foundation for all subsequent decisions regarding fund allocation.3. Fund Raising Strategy.The fund raising strategy section details the methods that will be used to gather the necessary capital for the investment. This may include equity financing, debt financing, grants, or a combination of these sources. The section also outlines the target amount to be raised, the expected cost of capital, and the timeline for raising the funds.4. Investment Allocation.The investment allocation section specifies how the raised funds will be distributed across different investment projects or assets. This allocation is typically based on a variety of factors such as risk, return potential, market conditions, and strategic fit with theoverall investment objectives. The section details the amount allocated to each project, the expected returns, and the rationale behind the allocation decisions.5. Risk Management.Risk management is a crucial aspect of any investment decision. This section identifies the potential risks associated with each investment project and outlines the strategies and measures that will be implemented tomitigate these risks. This may include diversification, hedging, insurance, or other risk reduction techniques.6. Monitoring and Evaluation.The monitoring and evaluation section details the processes that will be used to track the performance of the investments and ensure that they align with the original objectives. This includes regular reporting, financial analysis, and performance metrics that will allow stakeholders to assess the progress of the investments and make informed decisions about future allocations.7. Financial Projections.The financial projections section provides an overviewof the expected financial outcomes of the investments. This includes projections for returns, cash flows, profitability, and other key financial metrics. These projections arebased on market research, historical data, and assumptions about future market conditions.8. Conclusion.The conclusion summarizes the key points of the investment utilization plan and fund raising summary. It restates the investment objectives, outlines the fundraising strategy, and provides an overview of theinvestment allocation, risk management, monitoring, evaluation, and financial projections. The conclusion also highlights the benefits of the proposed investment to investors, stakeholders, and other interested parties.9. Appendices.The appendices section includes any additional documents or information that supports the investment utilization plan and fund raising summary. This may include market research reports, financial models, legal documents, or any other relevant materials that provide additional context or detail for the investment decision.Overall, the investment utilization plan and fund raising summary is a comprehensive document that provides a detailed roadmap for allocating raised funds to investment projects. It ensures transparency, accountability, and clarity on how funds will be used, the expected returns, and the overall financial viability of the proposed investment. By carefully considering each section of the plan, investors and stakeholders can make informed decisions about allocating capital and achieving their investment objectives.。

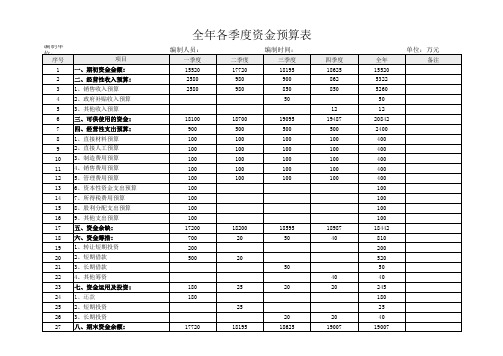

年度资金预算及季度分解计划表

全年 15520 5322 5260

50 12 20842 2400 400 400 400 400 400 100 100 100 100 18442 810 200 520 50 40 245 180 25 40 19007

单位:万元

备注

全年各季度资金预算表

编制人员:

一季度 15520 2580 2580

二季度 17720

980 980

编制时间:

三季度 18195

900 850 50

18100 900 100 100 100 100 100 100 100 100 100

17200 700 200 500

18700 500 100 100 100 100 100

编制单 位:

序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27

项目 一、期初资金金额: 二、经营性收入预算: 1、销售收入预算 2、政府补贴收入预算 3、其他收入预算 三、可供使用的资金: 四、经营性支出预算: 1、直接材料预算 2、直接人工预算 3、制造费用预算 4、销售费用预算 5、管理费用预算 6、资本性资金支出预算 7、所得税费用预算 8、股利分配支出预算 9、其他支出预算 五、资金余缺: 六、资金筹措: 1、转让短期投资 2、短期借款 3、长期借款 4、其他筹资 七、资金运用及投资: 1、还款 2、短期投资 3、长期投资 八、期末资金余额:

18200 20

20

19095 500 100 100 100 100 100

18595 50

50

180 180

17720

25 25 18195

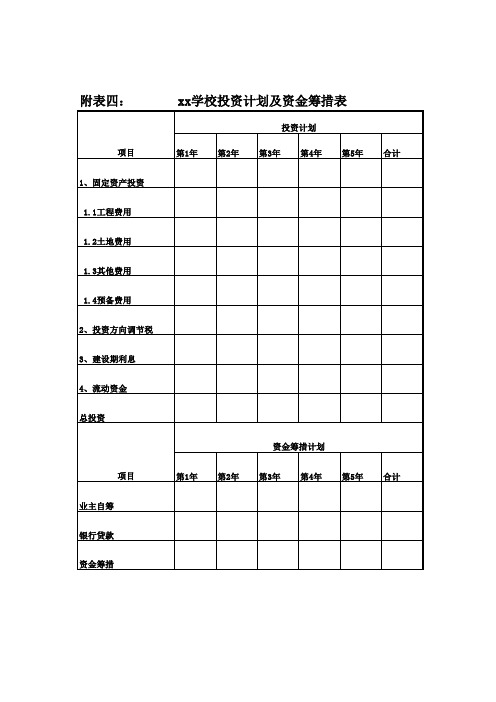

投资计划及资金筹措表

投资计划及资金筹措表

使用说明(使用时删除):

1、该表格主要用途包含不局限于学校、公司企业、事业单位、政府机构,主要针对对象为白领、学生、教师、律师、公务员、医生、工厂办公人员、单位行政人员等。

2、表格应当根据时机用途及需要进行适当的调整,该表格作为使用模板参考使用。

3、表格的行列、文字叙述、表头、表尾均应当根据实际情况进行修改。

《合同条件》是根据《中华人民共和国合同法》,对双方权利义务作出的约定,除双方协商同意对其中的某些条款作出修改、补充或取消外,都必须严格履行。

《协议条款》是按《合同条件》的顺序拟定的,主要是为《合同条件》的修改、补充提供一个协议的格式。

双方针对工实际情况,把对《合同条件》的修改、补充和对某些条款不予采用的一致意见按《协议条款》的格式形成协议。

《合同条件》和《协议条款》是双方统

一意愿的体现,成为合同文件的组成部分。

xx学校投资计划及资金筹措表

第1年

第2年

第3年

Байду номын сангаас

第4年

第5年

合计

资金筹措计划 项目 业主自筹 银行贷款 资金筹措 第1年 第2年 第3年 第4年 第5年 合计

学校投资计划及资金筹措表

xx学校投资计划及资金筹措表资金筹措计划投资估算与资金筹措资金筹措资金筹措方案积极筹措资金项目资金筹措方案资金计划资金计划表集合资金信托计划

附表四:

xx学校投资计划及资金筹措表

投资计划

项目 1、固定资产投资 1.1工程费用 1.2土地费用 1.3其他费用 1.4预备费用 2、投资方向调节税 3、建设期利息 4、流动资金 总投资

工程项目资金计划表

工程项目资金计划表1. 背景介绍工程项目是实施某项工作或任务的具体计划和安排,而资金计划是在项目实施过程中为确保项目顺利进行而进行的资金筹措和支出的安排。

工程项目资金计划表是对项目资金的使用和支出进行详细记录和规划的表格。

2. 确定项目目标和时间范围在编制工程项目资金计划表之前,需要明确项目的目标和时间范围。

项目目标是项目实施过程中需要达到的预期成果,时间范围是项目实施的起止时间,也是资金使用和支出的时间范围。

3. 编制预算编制预算是工程项目资金计划表的重要组成部分。

预算可以分为收入预算和支出预算两部分。

3.1 收入预算收入预算是对项目所能获取的资金来源进行预测和计划。

其中,主要包括以下几个方面:•拨款:如果项目是由政府或其他组织资助,那么应该明确拨款的时间和数额。

•资助:如果项目通过募捐或其他方式筹集资金,那么需要了解预计能够获得的资助数额和时间。

•自筹资金:项目方自筹资金也是收入预算的一部分,需要计划明确自筹资金的金额和交付时间。

3.2 支出预算支出预算是对项目资金使用的计划和安排。

在编制支出预算时,需要具体列出项目实施中预期发生的各项支出,包括但不限于以下几个方面:•人员费用:包括项目管理人员的薪酬、项目执行人员的薪酬等。

•项目实施费用:包括项目所需的材料采购费用、设备租赁费用、运输费用等。

•外包费用:如果项目中有需要外包的工作内容,需要计划外包费用。

•其他费用:包括差旅费、会议费、办公费等其他与项目实施相关的各项费用。

4. 制定资金计划表在完成预算编制后,需要将预算转化为实际的资金计划表。

资金计划表应该包括以下几个要点:•时间范围:明确资金计划的起止时间。

•收入安排:按照预算中确定的收入来源和时间安排填写实际收入。

•支出安排:按照预算中确定的支出项目和时间安排填写实际支出。

•结余计算:根据实际收入和支出情况计算得出的结余。

5. 监控和调整工程项目资金计划表并非一成不变的,实际项目实施中可能会出现一些情况需要进行调整。

投资使用计划与资金筹措总表 英语

投资使用计划与资金筹措总表英语英文回答:Capital Investment and Funding Plan.Introduction.Capital investment is essential for businesses to grow and remain competitive. It involves acquiring long-term assets, such as property, equipment, and technology, that will provide benefits over multiple years. To ensure that capital investment decisions are made strategically and effectively, it is important to create a comprehensive capital investment and funding plan.Elements of a Capital Investment and Funding Plan.A capital investment and funding plan typically includes the following elements:Identification of Investment Opportunities: This involves identifying and assessing potential investment opportunities that align with the business's strategic goals.Project Evaluation and Selection: Each investment opportunity is evaluated based on its potential return, risk, and impact on the business.Capital Budgeting: This involves determining the total amount of capital that will be required for the investment projects and sources of funding.Funding Strategy: This outlines the specific sources of funding that will be used to finance the investment projects, such as equity, debt, or internal funds.Implementation and Monitoring: This includes the execution of the investment projects and ongoing monitoring of their progress and performance.Benefits of a Capital Investment and Funding Plan.A well-developed capital investment and funding plan offers several benefits, including:Improved Decision-Making: It provides a structured framework for evaluating investment opportunities and making informed decisions.Resource Allocation: It helps businesses optimize their use of financial resources by allocating capital to the projects with the highest potential return.Risk Management: By considering the risks associated with each investment opportunity, it helps businesses mitigate potential losses.Enhanced Competitiveness: Capital investment can lead to increased productivity, innovation, and customer satisfaction, ultimately enhancing the business's competitive position.Developing a Capital Investment and Funding Plan.The process of developing a capital investment and funding plan involves the following steps:1. Set Strategic Goals: Determine the business's long-term strategic goals that will guide the investment decisions.2. Identify Investment Opportunities: Conduct research to identify potential investment opportunities that align with the strategic goals.3. Evaluate and Select Projects: Assess each investment opportunity using financial analysis, market research, and risk assessment. Select the projects that have the highest potential return and lowest risk.4. Determine Capital Requirements: Calculate the total amount of capital required for the selected investment projects.5. Develop a Funding Strategy: Explore differentfunding options, including equity, debt, and internal funds. Determine the appropriate mix of funding sources based on cost, availability, and risk tolerance.6. Implement and Monitor: Execute the investmentprojects as planned and monitor their progress and performance regularly. Make adjustments as needed to ensure alignment with the strategic goals.Conclusion.A capital investment and funding plan is a crucial tool for businesses to make strategic investment decisions and secure the necessary financing. By following a systematic and comprehensive approach, businesses can optimize their capital allocation and enhance their long-term growth and success.中文回答:投资使用计划和资金筹措总表。

舞蹈室资金使用计划表

舞蹈室资金使用计划表

一、开放时间:

1、本舞蹈教室採登记申请使用,如遇上体育正课时不外借,

二、开放对象:

本场地之使用,以体育教学为主,并依序提供下列活动为原则:

1、校内(际)比赛及校代表队练习。

2、经核准举办之比赛活动。

3、本校体育性相关社团之练习或体育活动。

三、一般规定:

1、进入本场地活动时需先向管理人员登记及借用钥匙。

2、凡在本场地内活动者均应保持整洁,禁止吸烟、嚼槟榔、赤膊、携带食物及饮料(除白开水外)入内;不得高声喧哗,宠物严禁入内。

4、地面有水请立即擦拭,随身携带之物品请按规定放置且勿置放杂物于地板。

5、请穿著运动服装、软底运动胶鞋及携带毛巾。

6、校内单位系所举办之活动申请使用场地,应附活动说明书,于活动2个星期前完成借用手续方得借用,借用单位应负场地清洁及相关器材维护之责。

7、本场地内严禁有违反公共安全之危险性活动。

8、进入本场地者,对场地内各项设备及用具,均应善加爱护,如有污损,应负赔偿责任。

9、校方如须紧急使用本场地时,得随时通知已申请之单位停止使用该单位不得异议。

︶。

如有特殊情况时,上述使用时间得经体育中心视需要调整之。

10、使用本场地时请注意自已及他人的安全,若有伤害,责由自负。

11、使用单位须佈置会场时,未徵得体育中心同意前,不得张贴任何文宣品、任意变更或搬动场内各项附属设备、器材及绘製标线。

12、如有未尽之事宜,体育中心得以随时公告并立即执行之。

13、若未能遵守以上使用规则,管理人员有权利要求违规之使用人停止使用本室设施。

14、如有未尽之事宜,体育中心得以随时公告并立即执行之。

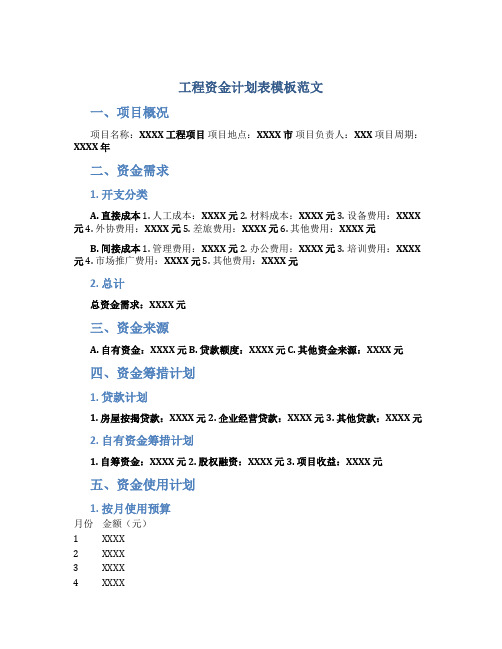

工程资金计划表模板范文

工程资金计划表模板范文一、项目概况项目名称:XXXX 工程项目项目地点:XXXX 市项目负责人:XXX项目周期:XXXX 年二、资金需求1. 开支分类A. 直接成本 1. 人工成本:XXXX 元 2. 材料成本:XXXX 元 3. 设备费用:XXXX 元 4. 外协费用:XXXX 元 5. 差旅费用:XXXX 元 6. 其他费用:XXXX 元B. 间接成本 1. 管理费用:XXXX 元 2. 办公费用:XXXX 元 3. 培训费用:XXXX 元 4. 市场推广费用:XXXX 元 5. 其他费用:XXXX 元2. 总计总资金需求:XXXX 元三、资金来源A. 自有资金:XXXX 元B. 贷款额度:XXXX 元C. 其他资金来源:XXXX 元四、资金筹措计划1. 贷款计划1. 房屋按揭贷款:XXXX 元2. 企业经营贷款:XXXX 元3. 其他贷款:XXXX 元2. 自有资金筹措计划1. 自筹资金:XXXX 元2. 股权融资:XXXX 元3. 项目收益:XXXX 元五、资金使用计划1. 按月使用预算月份金额(元)1 XXXX2 XXXX3 XXXX4 XXXX5 XXXX2. 使用情况说明1. 细化每项费用支出的具体用途和金额明细。

2. 严格控制预算,避免超支,提高资金利用效率。

六、风险管理1. 预算与实际回顾1. 定期对比预算与实际支出情况,及时调整资金使用计划。

2. 发现问题及时处理,避免资金面临不足情况。

2. 风险防范措施1. 完善的资金监管机制,建立风险应急处理机制。

2. 加强成本控制和合理配置,确保项目资金利用效率。

结语以上就是XXXX 工程项目的资金计划表模板范文,希望能为您的工程项目提供参考和借鉴。

在资金使用过程中,务必严格按照计划执行,合理分配资金,确保项目顺利进行并取得成功!。

项目总投资使用计划与资金筹措表1

教学模 块

学习 情境

子学 习情

境

主要 内容

学时 分配

教学模 块

学习 情境

(项 目载 体)

主要 内容

学时 分配

绪论

通过作 品讨论 让学生 理解什 么是文 学,什 么是现

1、通过 例文讨 论文学 与新闻 的区别2 、新闻 专业为

1、什么 是文学

2、什么 是中国 现代文 学的“ 现代”

2

代文学 何需要 3、现当

2、许地 山作品 的宗教 意识

2

1、播放 电影片 段

1、翠翠 形象

2、讨论

《边城 作品所

沈从文与《 》与白 描写的

边城》

话文之 自然健

美

康的人

2、《边 城》的 文字

2

性

3、“乡

下人”

沈从文

1、曹七

1、从片 巧及中

段中分 国现代

析曹七 文学中

《金锁 巧这一 的“疯

记》精 人物 子”形

张爱玲与《 金锁记》

对于广 播电视 专业的 学生, 文学的 功底相 对薄弱 。本课 程重点 在于, 一是让 学生了 解通识 性的文 学常 识,了 解什么 是文 学,中 国现代 文学是 如何发 生发展 的,形 成基本

注重让 学生自 己进行 阅读和 分析, 尤其是 通过改 写、续 写、演 绎等方 式,发 挥学生 的创造 力,增 强其对 作品的 理解, 并由此 提高写 作能力 。

将小说 作为重 点,也 是考虑 到新闻 专业的 特点。 对小说 中人物 塑造、 场景展 示、细 节描写 等的赏 析,有 助于提 高学生 新闻作 品的制 作水平 。

(一) 课程教

模块

绪论

小说 诗歌

课程 教学 教学 内容 方式 目的

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

附表 2 资金筹措与使用计划表单位:万元序号时间项目合计2005200620072008三季度四季度一季度二季度三季度四季度一季度二季度三季度四季度一季度总投资6215419933180912662049848386897674692624915891建设投资59512 19933 1792 1207 1928 8163 8163 7090 6320 2084 22445891.1建设期利息264217591213215275836064071.2资金筹措62154 19933 1809 1266 2049 8483 8689 7674 692622445892自有资金4544219933896628670906320208422445892.1资本金20829199338962.1.1销售收入滚动使用24613628670902084 2244 5892.1.2长期借款16712913 1266 2049 8483 2404 5836064072.2贷款本金14070896 1207 1928 8163 18772.2.1利息264217591213215276064072.2.2总投资6215419933180912662049848386897674692624912244589附表 3 销售收入测算表单位:万元项目总面积㎡售价(元)2006200720082009四季度一季度二季度三季度四季度一季度二季度三季度四季度一季度二季度住宅29603 4430 1311 1967 2623 3279 3279 656写字楼94368 80801号570014606 4606 6909 6909 4606 4606 2303 2303 23032号373673019 3774 3774 4529 4529 3019 1510 755 755商业2918 8000584 700 700 350车位905个12.5万754754754754754754754754754754754总收入88556694579101400515416127631054475866076456715091509附表4 销售收入与销售税金及附加计算表单位:万元序号时间项目20052006200720082009三季度四季度一季度二季度三季度四季度一季度二季度三季度四季度一季度二季度三季度四季度一季度二季度1销售收入6945791014005154161276310544758660764567150915092销售税金及附加38243577084870258041733425183832.1营业税34739670077163852737930422875752.2城市维护建设税242849544537272116552.3教育费附加101221231916119722营业税:销售收入的5% 城市维护建设税:营业税的7% 教育费附加:营业税的3%附表 5 项目现金流量表单位:万元序号时间2005200620072002009项目三季度四季度一季度二季度三季度四季度一季度二季度三季度四季度一季度二季度三季度四季度一季度二季度1现金流入6945 7910 14005 15416 12763 10544 7586 6076 4567 1509 15091.1销售收入6945 7910 14005 15416 12763 10544 7586 6076 4567 1509 1509现金流出19933 1792 1207 1928 8163 8822 7842 7651 3548 3456 1264 2986 2392 1798 5945942.1建设投资19933 1792 1207 1928 8163 8163 7090 6320 2084 2244 5892.2销售费用27831656061751142230324318360602.3销售税金及附加38243577084870258041733425183832.4所得税33%-3272266181513644514513净现金流量-19933-1792-1207-1928-8163-187769635411867930692814600368427699159154累计净现金流量-19933-21725-22932-24860-33022-34899-34831-28476-16609-730319786578102621303113946148615所得税前净现金流量-19933-1792-1207-1928-8163-18776963541186793068954686554994133136613666所得税前净累计净现金流量-19933-21725-22932-24860-33022-34899-34831-28476-16609-73031651851614015181481951420879净现值(NPV):¥10233万元(税前)¥5851万元(税后)内部收益率:28.30%(税前)18.66%(税后)投资回收期: 2.75年(静态) 2.83年(动态)附表 6 资本金现金流量表单位:万元序号时间项目20052006200720082009三季度四季度一季度二季度三季度四季度一季度二季度三季度四季度一季度二季度三季度四季度一季度二季度1现金流入6945791015416 12763 10544 7586 6076 4567 1509 15091.1销售收入6945 7910 14005 15416 12763 10544 7586 6076 4567 1509 15092现金流出19933 8966945 7842 13399 14512 3456 1264 2986 23925945942.1资本金199338962.2借款本息偿还5748109632.3销售收入滚动使用628670906320208422445892.4销售税金及附加38243577084870258041733425183832.5销售费用27856061751142230324318360602.6所得税-3272266181513644514513税后净现金流量-19933-896696069049306928146002769915915累计净现金流量-19933-20829-20829-20829-20829-20829-20760-20155-19251-9944-664393676201038911304122194所得税前净现金流量-19933-896696069049306895468655499413313661366净现值(NPV):¥9238万元(税前)¥4855万元(税后)内部收益率:29.18%(税前)21.37%(税后)投资回收期: 2.75年(静态) 3.25年(动态)附表7 损益表单位:万元号时间项目20052006200720082009三季度四季度一季度二季度三季度四季度一季度二季度三季度四季度一季度二季度三季度四季度一季度二季度1销售收入6945791014005154161276310544758660764567150915092销售税金及附加38243577084870258041733425183833销售费用4%27831656061751142230324318360604建设投资19933 1792 1207 1928 8163 8163 7090 6320 2084 22445895建设期利息017591213215275836064075利润总额-19933-1809-1266-2049-8483-2404-51557481146093068954686554994133136613666累计利润-19933-21742-23008-25057-33540-35944-36459-30710-19251-9944-9915875113741550716872182387所得税33%-3272266 1815 13644514518税后利润-19933-1809-1266-2049-8483-2404-5155748 11460 9306 9281 4600 3684 27699159159未分配利润-19933-1809-1266-2049-8483-2404-515574893069281460036842769915915累计未分配利润-19933-21742-23008-25057-33540-35944-36459-30710-19251-9944-66439367620103891130412219附表8 还本付息计算表单位:万元序号时间项目2006年2007年三季度四季度一季度二季度三季度四季度一季度二季度三季度1期初借款本息累计91321794228127111511515698105562本期借款89612071928816318773本期应计利息171213215275836064074偿还贷款本息来源4.1利润5748114604.2偿还本息574810963偿还本息后余额496借款回收期2年年利率 6.34% 季利率 3.86%附表9 资金来源与运用表单位:万元序号时间项目20052006200720082009三季度四季度一季度二季度三季度四季度一季度二季度三季度四季度一季度二季度三季度四季度一季度二季度1资金来源1993318091266204984839349849414611158231276310544758660764567150915091.1资本金19933 8961.2长期借款913 1266 2049 8483 2404 5836064071.3销售收入6945 7910 14005 15416 12763 10544 7586 6076 4567 1509 15092资金运用19933 1809 1266 2049 8483 9349 8425 14005 14919 3456 1591 2659 2392 1798 5945942.1建设投资19933 1792 1207 1928 8163 8163 7090 632022445892.2销售税金及附加38243577084870258041733425183832.3销售费用278316560617511422303243183602.4建设期利息17591213215275836064072.5所得税1939181513644514512.6长期借款本息偿还5748 109633盈余资金69606904 9306 8954 4927 3684 2769 9159154累计盈余69675157910885198392476528450312193213433049附录二财务评价报表附表 1 总投资估算表单位:万元序号时间项目合计2005200620072008三季度四季度一季度二季度三季度四季度一季度二季度三季度四季度一季度1土地费用18141.00 18141.002前期费用3440.94 1720.47 1720.473房屋开发费34205.53962.05 1682.61 7917.53 7917.53 6845.191494.70 1654.704室外工程费1376.28344.07 344.07 344.07 344.075建设监理费355.8239.54 39.54 39.54 39.54 39.54 39.54 39.54 39.54 39.546管理费用787.57 71.60 71.60 71.60 71.60 71.60 71.6071.60 71.60 71.60 71.607预备费1204.98133.89 133.89 133.89 133.89 133.89 133.89 133.89 133.89 133.89合计59512.12 19933.07 1792.07 1207.07 1927.62 8162.55 8162.55 7090.21 6320.32 2083.78 2243.78 589.098投资利息2677.2017.29 58.55 121.30 320.73593.19 616.09 418.38总投资62189.32 19933.07 1809.36 1265.61 2048.93 8483.28 8694.21 7683.41 6936.41 2502.17 2243.78 589.09。