森马服饰重点推荐报告

森马营销调查分析报告

森马营销调查分析报告目录一、内容描述 (3)1.1 调查背景与目的 (3)1.2 调查范围与方法 (4)二、消费者分析 (6)2.1 消费者特征分析 (7)2.1.1 年龄分布 (8)2.1.2 性别比例 (9)2.1.3 收入水平 (10)2.1.4 教育程度 (11)2.2 消费者需求与偏好 (12)2.2.1 产品需求 (13)2.2.2 品牌偏好 (14)2.2.3 价格敏感度 (15)2.2.4 购物渠道 (16)三、市场趋势分析 (17)3.1 行业发展趋势 (18)3.2 竞争品牌动态 (20)3.3 消费者行为变化 (21)四、产品策略分析 (22)4.1 产品定位 (23)4.2 产品组合 (25)4.3 新产品开发 (26)4.4 产品质量管理 (28)五、价格策略分析 (29)5.1 定价依据 (30)5.2 定价策略 (31)5.3 价格调整 (33)六、促销策略分析 (34)6.1 广告投放 (36)6.2 销售促销 (37)6.3 公关活动 (39)6.4 社区活动 (40)七、渠道策略分析 (41)7.1 渠道结构 (43)7.2 渠道合作 (44)7.3 渠道管理 (45)八、结论与建议 (47)8.1 调查总结 (48)8.2 营销策略建议 (50)8.3 风险控制建议 (51)一、内容描述本次森马营销调查分析报告主要围绕品牌营销活动的市场表现、消费者行为、竞争态势及存在问题等方面展开深入研究。

通过收集与分析大量一手和二手数据资料,结合行业趋势和消费者洞察,全面揭示了森马在当前市场环境下的营销策略效果及其面临的挑战。

在品牌营销活动方面,重点关注了广告投放、促销活动、社交媒体运用等手段的实施效果,评估了其对品牌知名度、美誉度和忠诚度的提升作用。

对消费者行为进行了细致剖析,包括购买动机、购买决策过程、消费习惯等,以理解消费者的真实需求和偏好。

报告还深入分析了竞争对手的营销策略和市场表现,包括产品特点、价格策略、渠道布局、推广活动等,以期发现森马在市场中的竞争优势和劣势。

关于森马品牌市场调研报告

关于森马品牌市场调研报告调研时间:2010-5-18调研地点:盐城市市中心服饰广场、海华调研对象:森马男装品牌专卖店调研目的:{1}了解相似品牌的风格{2}了解当季流行趋势的概况{3}收集品牌男装典型的款式特色和细节设计{4}总结该品牌面料的特色通过对森马品牌的了解,及其对森马男装品牌专卖店的调查,我对该品牌有了较深的了解。

下面就我的理解作以汇报吧。

公司简介森马企业有限公司创立于1996年末,是一家虚拟生产、销售“森马”品牌休闲系列服饰的连锁经营企业,以“创大众服饰名牌,建森马恒久事业”为发展宗旨,实施名牌兴业,创新管理、创新营销,创新市场,一次性通过ISO9002国际质量体系认证,高标准,高质量地提升产品品位,铸造森马名牌形象。

森马积极推行特许经营发展模式,连锁网点遍布除我国的台弯省和海南省外的所有省市自治区达380余家,拥有营销总部、设计中心,网络管理、物流配送四大中心,四个全资公司、十个分公司,形成较为完整的市场网络格局。

森马企业是中国最具代表性的休闲服品牌企业之一,也是我们YKK的重要客户。

森马企业长期以来致力于提升中国服装品牌的形象,以消费者为中心满足市场的需求,无论是在消费者,还是在供应商及代理商心中都留下了良好的口碑。

他们以脚踏实地、步步为营、为品牌的发展赢得美誉。

品牌介绍森马品牌服饰也相继荣获温州市名牌产品、温州市知名商标、省消费者协会推荐产品、浙江省名牌产品、浙江省著名商标、中国消费者信得过产品、国家休闲服类质量一等品,中国最具时尚男装品牌、中国最受消费者喜爱品牌、中国著名休闲品牌等荣誉,开创了一条具有民族特色的名牌建设之路。

森马人正在为将森马打造成国内乃至国际最具竞争力的品牌而奋斗!品牌质量质量——质量就是我们的生命,近来质量的效果有目共睹,很多款式在选料,做工上都比以往有了长足的进步;大部分款式已经采用实物拍摄的方式,让客户可以更直观的了解产品,避免了买卖双方可能产生的分歧。

森马品牌分析

森马品牌分析一、品牌概述森马是一家中国知名的时尚休闲服饰品牌,成立于1991年。

该品牌以年轻、时尚、潮流为主打,致力于为年轻人提供舒适、时尚的服装。

森马品牌在国内外市场都享有较高的知名度和美誉度,其产品线涵盖男装、女装、童装和配饰。

二、品牌定位1. 目标消费群体森马品牌主要面向年轻一代,尤其是20-35岁的都市青年和时尚潮人。

他们注重个性、追求时尚,并对品质有一定的要求。

2. 品牌定位森马品牌以“年轻、时尚、潮流”为核心定位。

其产品设计简约、大方,注重细节和舒适度,追求时尚与实用的平衡。

森马致力于为消费者提供质量可靠、价格适中的时尚休闲服饰。

三、品牌形象1. 品牌形象定位森马品牌形象年轻、活力、时尚。

其以自由、无拘束的态度吸引年轻消费者,传递积极向上的生活态度和时尚品味。

2. 品牌标志森马品牌标志采用了简洁的设计风格,主要由一个奔跑的马和“Semir”字样组成。

标志中的马象征着速度、活力和自由,与品牌形象相呼应。

3. 品牌口号森马品牌的口号为“时尚不止一瞬间”,强调时尚是一种持久的态度和生活方式,而非短暂的流行。

四、市场竞争力分析1. 产品优势森马品牌注重产品质量和设计,采用优质面料和先进的制造工艺,确保产品的舒适度和耐用性。

同时,品牌不断推出新款式,追踪时尚潮流,满足年轻消费者的需求。

2. 价格优势森马品牌以中等价位的产品定位,相对于一些高端品牌,其价格更具竞争力,能够吸引更多的消费者。

3. 渠道优势森马品牌在全国范围内建立了广泛的销售网络,拥有自己的实体店面和在线销售渠道。

消费者可以方便地购买到森马的产品。

4. 品牌声誉森马品牌在市场上积累了较高的声誉和知名度,消费者对其产品质量和时尚性有一定的认可度。

五、品牌发展策略1. 不断创新森马品牌应不断关注时尚潮流的变化,推出新款式和设计,以满足年轻消费者的需求。

同时,可以与知名设计师或艺术家合作,引入更多创新元素。

2. 提升品质品质是品牌的核心竞争力之一,森马品牌应持续提升产品质量和制造工艺,确保产品的舒适度和耐用性。

森马服饰企业价值评估报告

森马服饰企业价值评估报告1. 引言森马服饰(Semir Fashion Group Ltd.)是中国领先的成衣品牌之一,成立于1996年。

公司致力于为消费者提供时尚、舒适、高品质的服装。

本报告旨在对森马服饰进行价值评估,分析其在中国服装市场的竞争优势、财务状况和未来发展潜力。

2. 竞争优势分析2.1 品牌知名度森马作为中国本土品牌,凭借多年的市场推广和产品质量保障,已建立起较高的品牌知名度。

消费者在购买服装时往往会考虑品牌的声誉和品质,森马在这方面具备明显的竞争优势。

2.2 客户定位森马服饰一直秉持的商业理念是面向普通大众消费者,致力于为他们提供实惠、时尚的服装产品。

该客户定位使得森马在市场中占据重要的一席之地,并且有望在中低端服装市场持续获得较高份额。

2.3 供应链管理森马服饰拥有完善的供应链管理体系,通过与供货商的紧密合作,确保了商品的质量和交货期,提升了公司的竞争力。

从原材料采购到成品制造和配送,森马具备高效和规范的供应链管理能力。

3. 财务状况评估3.1 营业收入根据森马服饰最近三年的财务数据,公司的营业收入呈现稳定增长的趋势。

2019年,森马的营业收入达到100亿元人民币,较2018年增长了10%。

这表明森马具备一定的市场增长潜力并保持了稳健的经营。

3.2 利润能力森马服饰在过去几年的利润能力相对稳定。

从2017年到2019年,公司的净利润分别为6亿元、7亿元和8亿元。

尽管存在一定的波动,但总体上来看,公司的利润水平较高。

3.3 财务稳定性森马服饰在财务稳定性方面表现良好。

公司的流动比率(流动资产/流动负债)超过1,说明公司有足够的流动资金来偿还短期债务。

此外,公司的长期债务占比较低,说明财务风险相对较小。

4. 未来发展潜力分析4.1 产品创新和升级为了满足消费者日益增长的需求,森马服饰应不断进行产品创新和升级。

随着消费者对时尚和品质的要求越来越高,公司应加大研发投入,推出更多具有创新性和竞争力的产品。

关于森马服饰调研报告

关于森马服饰调研报告事件描述。

近日我们调研了森马服饰,与公司高管及江浙地区的优质加盟商进行了充分沟通,在同类品牌终端销售表现弱势的情况下,森马品牌及巴拉品牌区域优质加盟商的开店热情高涨。

事件评论。

现阶段战略布局的重点是锁定渠道。

目前中国一线市场上认可度高的大众休闲品牌以快时尚品牌H&M 和ZARA为主,渠道布局的重点是SHOPPINGMALL。

目前中国消费者的需求更加多元化,森马的定位主要在二三四线城市,竞争对手主要是以纯、美邦等品牌。

但是近些年,市场整体出现了一些变化,消费者的需求也有所转变。

江浙地区的休闲服饰门店在09年之前赚钱稳定,进入10年之后服装的大环境变差,经历10、11、12年之后,森马重新进入大调整,12年年底开始在江苏变革,品牌的重新定位。

而竞争对手以纯如今在杭州只有2个店、美邦杭州只剩不到10家商超店。

逆流而上,供应链整合效果突出。

目前中国服装市场上的供应链环境已经发生了革命性改变,随着整体订单向东南亚转移,原来一些海外企业的供应商出现订单短缺现象。

如果森马能够抓住机遇整合供应商,有利于快速提升产品品质。

此外,森马采纳供应商供款主要是因为很多供应商在相应领域有多年的发展经验,会带动整体产品效率的提升,只要有恰当的激励机构款式设计问题可有效解决,关注的重点是用“外部的内行”带动“内部的外行”。

逆市扩张,多开店、开大店、开好店。

目前绝对大部分休闲装企业因竞争激烈在萎缩或下滑,而森马品牌在经过几年的变革却在不断增强,市场份额越来越大,行业资源向森马品牌倾斜。

随着各大休闲服饰品牌关店潮涌现,森马服饰的店铺实现逆市扩张,15年上半年新开店铺8,200坪。

目前公司主推200-500的大店,1000坪以上的不到1 万,100坪左右的有1.8万左右。

未来公司将通过控制品类、扩大面积,降低租金水平、提升坪效。

森马品牌的加盟政策较灵活,周平凡给了加盟商做服务的权利,一级加盟商给二级加盟商做服务赚零售价的5%(毛利)。

002563森马服饰2023年三季度决策水平分析报告

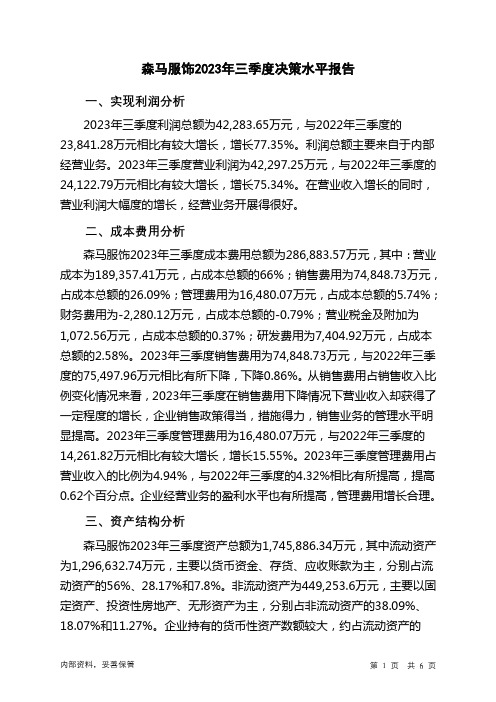

森马服饰2023年三季度决策水平报告一、实现利润分析2023年三季度利润总额为42,283.65万元,与2022年三季度的23,841.28万元相比有较大增长,增长77.35%。

利润总额主要来自于内部经营业务。

2023年三季度营业利润为42,297.25万元,与2022年三季度的24,122.79万元相比有较大增长,增长75.34%。

在营业收入增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析森马服饰2023年三季度成本费用总额为286,883.57万元,其中:营业成本为189,357.41万元,占成本总额的66%;销售费用为74,848.73万元,占成本总额的26.09%;管理费用为16,480.07万元,占成本总额的5.74%;财务费用为-2,280.12万元,占成本总额的-0.79%;营业税金及附加为1,072.56万元,占成本总额的0.37%;研发费用为7,404.92万元,占成本总额的2.58%。

2023年三季度销售费用为74,848.73万元,与2022年三季度的75,497.96万元相比有所下降,下降0.86%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用下降情况下营业收入却获得了一定程度的增长,企业销售政策得当,措施得力,销售业务的管理水平明显提高。

2023年三季度管理费用为16,480.07万元,与2022年三季度的14,261.82万元相比有较大增长,增长15.55%。

2023年三季度管理费用占营业收入的比例为4.94%,与2022年三季度的4.32%相比有所提高,提高0.62个百分点。

企业经营业务的盈利水平也有所提高,管理费用增长合理。

三、资产结构分析森马服饰2023年三季度资产总额为1,745,886.34万元,其中流动资产为1,296,632.74万元,主要以货币资金、存货、应收账款为主,分别占流动资产的56%、28.17%和7.8%。

森马品牌分析

森马品牌分析一、品牌概述森马是一家知名的时尚休闲服饰品牌,成立于1991年,总部位于中国广东省广州市。

森马以“简约、自然、时尚、舒适”为品牌理念,致力于为消费者提供高品质、时尚的服装产品。

多年来,森马凭借其独特的设计风格和优质的产品质量,赢得了泛博消费者的爱慕和信赖。

二、品牌定位森马品牌定位为中高端休闲时尚品牌。

其产品线涵盖男装、女装、童装等多个系列,满足不同年龄段消费者的时尚需求。

森马以简约慷慨的设计风格和舒适的面料选择,追求时尚与舒适的完美结合,让消费者在日常生活中展现自信与品味。

三、品牌特点1. 产品设计独特:森马注重产品的设计创新,将时尚元素与舒适性相结合,打造出独具个性的服装款式。

品牌设计师团队紧跟时尚潮流,不断推陈出新,为消费者带来全新的时尚体验。

2. 优质的产品质量:森马严格把控产品质量,选用高品质的面料和工艺,确保产品的舒适性和耐用性。

品牌在生产过程中严格遵守质量管理标准,通过ISO9001认证,为消费者提供可靠的产品质量保证。

3. 多样化的产品线:森马拥有丰富的产品系列,包括休闲装、商务装、运动装等,满足不同场合和消费者的需求。

品牌不断推出新款式,与消费者保持密切的互动,提供多样化的选择。

4. 强大的品牌影响力:森马积极开展品牌宣传和推广活动,通过广告、时尚杂志、明星代言等方式提高品牌知名度和影响力。

品牌还与时尚界的设计师和艺术家合作,不断创新,塑造出独特的品牌形象。

5. 客户体验至上:森马注重顾客体验,通过优质的售后服务和完善的客户关心体系,建立与消费者的密切联系。

品牌在全国范围内设立了专卖店和授权经销商,为消费者提供便捷的购物环境和个性化的服务。

四、品牌市场表现森马品牌在国内市场表现出色,拥有广泛的消费群体和忠实的粉丝基础。

品牌产品销售网络遍布全国各大城市,销售额持续增长。

同时,森马还积极拓展海外市场,在亚洲、欧洲等地设立了专卖店和代理商,品牌影响力逐渐扩大。

五、品牌竞争优势1. 独特的设计风格:森马以其独特的设计风格在市场上树立了良好的品牌形象,与其他竞争对手形成差异化竞争。

森马品牌分析

森马品牌分析引言概述:森马是一家在中国市场具有广泛知名度的时尚休闲品牌。

本文将对森马品牌进行全面分析,包括品牌历史与背景、品牌定位与市场竞争、品牌形象与产品特点、品牌营销与推广以及品牌未来发展方向。

一、品牌历史与背景:1.1 成立背景:森马品牌成立于1991年,由李兆基先生创建,起初以销售男装为主。

1.2 品牌发展:在过去的几十年里,森马逐渐扩大了产品线,涵盖男装、女装、童装等多个领域,并在中国各大城市建立了庞大的销售网络。

1.3 品牌口碑:凭借高质量的产品和独特的设计风格,森马在中国市场赢得了良好的口碑,成为消费者信赖的品牌之一。

二、品牌定位与市场竞争:2.1 品牌定位:森马品牌定位于时尚休闲市场,追求简约、舒适、自由的生活方式,适合年轻人和追求时尚的都市白领。

2.2 市场竞争:在中国时尚休闲市场,森马面临着激烈的竞争。

主要竞争对手包括优衣库、ZARA等国际品牌以及其他国内休闲品牌。

森马通过不断创新和提升产品质量来与竞争对手区分开来。

2.3 品牌优势:森马注重产品质量和价格的平衡,以及对消费者需求的敏感度,这使得品牌在市场竞争中具备一定的优势。

三、品牌形象与产品特点:3.1 品牌形象:森马以时尚、年轻、自由的形象为品牌定位,通过对品牌形象的塑造,吸引了一大批年轻消费者。

3.2 产品特点:森马的产品注重舒适度和时尚感,采用高质量的面料和精良的工艺制作。

同时,品牌还注重细节设计,以及与时尚潮流的结合,为消费者提供多样化的选择。

3.3 消费者认知:森马在消费者心中的形象是高性价比、时尚、品质可靠的品牌,这也是品牌长期以来赢得消费者喜爱的重要原因。

四、品牌营销与推广:4.1 广告宣传:森马通过电视、网络、户外等多种渠道进行广告宣传,营造品牌的知名度和美誉度。

4.2 品牌大使:森马选择了一些知名的明星和时尚人士作为品牌大使,通过他们的影响力来提升品牌形象和认知度。

4.3 线上线下结合:森马在线上线下渠道都进行销售和推广,通过线上电商平台和线下实体店的结合,满足不同消费者的购物需求。

森马品牌分析

森马品牌分析【森马品牌分析】一、品牌概况森马(Semir)是中国知名时尚休闲服装品牌之一,成立于1996年,总部位于中国浙江省杭州市。

森马以“时尚、休闲、舒适”为核心定位,致力于为消费者提供高品质、时尚的服装产品。

经过多年的发展,森马已经成为中国服装行业的领军企业之一。

二、品牌定位1.目标消费群体森马品牌主要面向年轻时尚的都市消费者,特别是18-35岁的年轻人群体。

他们注重时尚潮流,追求个性和品质,对服装的舒适度和时尚感有较高要求。

2.产品定位森马的产品线主要包括男女装、童装、鞋帽、配饰等多个系列。

其产品设计简约大方,风格多样化,既有时尚潮流的设计元素,又兼顾舒适度和实用性。

森马注重细节和品质,追求时尚与舒适的完美结合。

3.价格定位森马的产品价格相对中等,既有高性价比的休闲服装,也有一些中高端的时尚单品。

价格定位灵活,能够满足不同消费者的需求。

三、品牌特色1.时尚设计森马品牌注重时尚潮流的设计,紧跟国际时尚趋势,推出时尚感强、设计独特的产品。

品牌设计团队与国际知名设计师合作,不断创新,提供符合消费者需求的时尚服装。

2.品质保证森马对产品品质有严格的要求,选用高品质的面料和材料,注重制作工艺,确保产品的舒适度和耐用性。

品牌建立了完善的质量管理体系,通过ISO9001等认证,保证产品品质的稳定性。

3.渠道布局森马在全国范围内建立了广泛的销售网络,包括自营门店、专卖店、百货商场等多种销售渠道。

品牌还积极拓展电子商务渠道,与知名电商平台合作,提供线上线下一体化的购物体验。

4.品牌形象森马注重品牌形象的塑造,通过广告宣传、明星代言等方式提升品牌知名度和美誉度。

品牌形象年轻、时尚、活力,与目标消费群体形成共鸣,赢得了广大消费者的喜爱。

四、市场竞争分析1.竞争对手森马在中国服装市场面临着激烈的竞争。

主要竞争对手包括优衣库、ZARA、H&M等国际快时尚品牌,以及以年轻消费者为目标的本土品牌如以某、以某等。

森马 研究报告

森马研究报告

森马是一家中国知名服装品牌,成立于1993年,总部位于广

东佛山。

该公司以生产和销售时尚休闲服装为主,产品涵盖男女装、童装等多个领域。

森马以其时尚、舒适、质量可靠的产品受到了广大消费者的喜爱。

森马具有强大的研发和设计团队,不断推出时尚新款,满足消费者对时尚的需求。

公司注重产品的工艺和质量,采用高品质的面料和先进的生产设备,确保产品的舒适度和耐久性。

此外,森马还注重市场调研和消费者需求的了解,及时调整和优化产品结构,提供更符合消费者期望的产品。

森马积极开展线上线下多渠道的销售模式,拥有众多实体店和电商平台,为消费者提供便利的购物方式。

公司还与知名品牌合作,推出联名款式,提升品牌影响力和市场竞争力。

在营销方面,森马注重品牌形象的塑造和推广。

通过赞助时尚活动、明星代言和广告宣传等方式,扩大品牌知名度,并以有较高人气的时尚明星为代言人,吸引更多消费者的关注。

公司还积极开展社交媒体推广,通过微信、微博等平台与消费者进行互动,增强品牌与消费者之间的沟通和互动。

值得一提的是,森马还注重社会责任的履行。

公司致力于环保和可持续发展,在产品设计和生产过程中采取环保措施,提倡绿色消费观念。

此外,森马还关注社会公益事业,积极支持慈善活动和社会公益项目,为社会做出贡献。

综上所述,森马是一家在时尚休闲服装行业取得了较大成功的企业。

公司凭借高品质的产品、多渠道的销售模式和积极的市场推广,赢得了广大消费者的喜爱和信任。

未来,森马将不断推陈出新,追求卓越,进一步扩大市场份额,成为行业的领军企业之一。

森马品牌分析

森马品牌分析一、品牌概述森马是一家知名的时尚休闲服饰品牌,成立于1991年,总部位于中国广东省广州市。

森马以“简约、时尚、自然”为品牌核心理念,致力于为年轻消费者提供高品质、时尚的服装和配饰。

二、品牌定位1. 目标消费群体:森马主要面向年轻人群,特殊是18-35岁之间的都市白领和学生群体。

这些消费者注重时尚、品质和舒适度,对价格也有一定的敏感度。

2. 产品定位:森马的产品线主要包括男女装、童装、鞋帽、配饰等。

产品设计简约慷慨,注重细节,追求时尚与舒适的完美结合。

价格相对亲民,符合年轻消费者的消费能力。

三、品牌特色1. 设计风格:森马的设计风格以简约、时尚、自然为主导,追求简单而不简约的时尚感。

设计师团队注重细节和面料选择,力求将时尚与舒适度完美结合。

2. 品质保证:森马注重产品的品质控制,采用高品质的面料和工艺,确保产品的舒适度和耐用性。

同时,品牌建立了完善的质量管理体系,对产品进行严格的质检。

3. 时尚传播:森马积极运用多种媒体渠道进行品牌宣传和推广,包括电视广告、户外广告、社交媒体等。

品牌还与一些知名博主和时尚杂志合作,提升品牌的暴光度和影响力。

4. 渠道拓展:森马通过建立自营店、加盟店和电子商务等多种销售渠道,覆盖城市和乡镇市场,提供便捷的购物体验。

四、市场竞争分析1. 竞争对手:森马在休闲服饰市场面临激烈的竞争,主要竞争对手包括优衣库、ZARA、H&M等国际快时尚品牌,以及以李宁、安踏为代表的国内休闲运动品牌。

2. 竞争优势:森马在产品设计、品质控制和渠道拓展方面具有一定的竞争优势。

品牌注重细节和舒适度的设计风格,与国际品牌相比更贴近中国年轻消费者的喜好。

同时,森马通过多种销售渠道的拓展,提供更多元化的购物选择。

3. 市场机会:随着中国经济的快速发展和年轻消费者对时尚休闲服饰的需求增加,休闲服饰市场具有巨大的潜力。

森马可以通过不断优化产品和服务,满足消费者多样化的需求,进一步扩大市场份额。

森马品牌分析

森马品牌分析【森马品牌分析】一、品牌概述:森马(Semir)是中国知名时尚休闲服装品牌,成立于1996年,总部位于中国浙江省杭州市。

森马以“简单、自由、舒适”为核心理念,致力于为消费者提供时尚、舒适的休闲服饰。

经过多年的发展,森马已成为中国休闲服装市场的领导者之一。

二、品牌定位:1. 目标消费群体:森马的目标消费群体主要是年轻人,包括18-35岁的男女消费者。

他们注重时尚,追求个性,对舒适度有一定要求,同时也注重品牌的性价比。

2. 品牌定位:森马定位为时尚休闲品牌,强调简约、自由和舒适。

品牌的设计风格简洁大方,注重细节和质感,以满足年轻人的时尚需求。

产品线覆盖男女成衣、鞋帽、配饰等多个品类,以满足消费者的不同需求。

三、品牌形象:1. 品牌形象特点:森马品牌形象年轻、时尚、活力,与年轻人的生活态度和价值观相契合。

品牌通过与时尚界的合作,推出具有潮流感的设计款式,不断引领时尚潮流。

2. 品牌代言人:森马曾与多位知名明星合作,如TFBOYS、杨洋等,通过明星代言人的形象塑造,进一步提升品牌在年轻人中的影响力。

3. 品牌宣传:森马通过多种渠道进行品牌宣传,包括电视广告、户外广告、社交媒体等。

品牌注重与消费者的互动,通过线上线下的活动与消费者建立紧密联系。

四、品牌竞争力分析:1. 产品设计与质量:森马注重产品设计与质量控制,不断推出符合时尚潮流的款式,并严格把控产品的质量,以提升消费者对品牌的信任度。

2. 渠道建设:森马在全国范围内建立了庞大的销售网络,包括自营店、专卖店、电商平台等,以确保产品的广泛覆盖和销售渠道的多样性。

3. 品牌口碑:森马通过积极参与公益活动、社会责任等方式,树立了良好的品牌形象和口碑,赢得了消费者的认可和喜爱。

4. 市场定位:森马凭借其独特的品牌定位,满足了年轻人对时尚休闲服饰的需求,与竞争对手形成差异化竞争,提升了品牌的市场竞争力。

五、品牌发展趋势:1. 跨界合作:森马未来可以考虑与其他时尚品牌、设计师等进行跨界合作,推出更多具有创新性和潮流感的产品,以吸引更多年轻消费者。

森马服饰:享童装盛宴 强烈推荐评级

2 行业:复苏确立,品牌、效率溢价龙头先行 .............................................. 13 2.1 行业:复苏确立,持久期无虞 ............................................................................................................. 14 2.2 竞争对比:森马多品牌优势突出,渠道质、量领先.......................................................................... 20

4 公司:从童装、休闲龙头,走向多品牌服饰巨头 .......................................... 41 4.1 “多品牌”最早的践行者,品牌布局进一步加快.............................................................................. 41 4.2 研发强劲,2016 起实施项目管理制,研发投入持续增加................................................................. 46 4.3 线下购物中心渠道快速提升,线上维持高速成长.............................................................................. 47 4.4 提升订货会频率,进一步加大仓储、物流建设,打造供应链效率壁垒.......................................... 49 4.5 开启全球化先河 ..................................................................................................................................... 51

森马夏季服饰调查报告

森马夏季服饰调查报告第一篇:森马夏季服饰调查报告《森马夏季服饰调查报告》一、调查目的:森马公司,作为主要市场面向学生及青年的企业,若能了解其目标顾客的消费特征及需求,无疑为其的生产及销售活动提供了方向和引导,所以,为了深入了解森马目标顾客的消费的基本情况,为森马夏季服饰的生产及销售提供引导方向,从而对森马服饰的进行此项调查。

二、调查时间:2010年10月19日三、调查方式:问卷式访问调查四、调查对象:本次调查主要是针对在校大学生进行的抽样调查,其样本总数为102人,有效样本100,其中男生比例为45%,女生比例为55%。

五、调查内容及结论:本次调查内容分为两大部分:一是关于大学生夏季服饰基本消费情况,包括对其夏季服装颜色、款式、价格等项目的调查;二是大学生对森马基本情况的了解及评价,通过对这两大方面的调查,得出以下结论:(1)大学生夏季服饰基本消费情况:① 大学生夏季服装颜色的选择73%更偏向于浅色系,其中女生穿浅色服装多于男生,分别为43%与30%:② 大学生夏季服装以绝对比例84%选择休闲类服装,其中女生为47%,男生为37%;③ 大学生夏季服装的选择更注重的是款式(47%),男女生都是如此;其次是质量(40%),而对于其价格和品牌的选择并不注重,只占13%;④ 大学生夏季服装价位为80~100元,比例为31%,其次为30~60元(27%)与60~80元(27%),两者并列;其中男、女生的服装价位并不相同,男生价位偏向在80~100元(20%),女生价位选择主要在30~60元与60~80元,其比例分别为17%、19%这两个档次,但是其在各个档次(30元以下、80~100元、100以上)都有分布;⑤ 在此次调查中显示,大学生在选择夏季服饰时,出现一个“怪现象”,80%的表示对于“质量过硬的”服装更放心、更愿意购买,而对于“价格高的、穿的人多的、广告宣传的”装饰更放心的只占20%,但是在现实中人们由于其攀比、崇尚名牌等心理以及受电视明星的广告宣传等方面的影响,从而会更多的选择某一品牌服装的几率更大;原因分析:大学生浅色系服装的选择与其对明亮度的喜欢及夏季穿浅色衣服更加地舒适有关;并且款式对于夏季服装尤为重要,款式流行时尚,不同的人风格迥异;由于此次调查对象是大学生,其主要的经济来源还只是父母每个月给的生活费(但不排除兼职的同学),所以这就决定其价位不会高,但是由于男生在购买时更多看重的是款式与质量,再加上男性服装价格偏高,而女生购买时往往最看重的是款式,“只要好看了”、“夏季服装今年穿过明年再买”的态度以及女性服装款式很多但价格偏低(相较于男性),所以其在价位上的选择并不固定。

森马的品牌定位

森马的品牌定位一、品牌背景介绍森马是一家知名的时尚休闲服装品牌,成立于1991年,总部位于中国。

经过多年的发展,森马已经成为中国市场上备受消费者爱慕的品牌之一。

森马的产品线涵盖男装、女装、童装等多个系列,以时尚、舒适、高品质的设计和制作而闻名。

二、品牌定位分析1. 目标受众群体森马的目标受众群体主要包括年轻一代的都市消费者,他们注重时尚、舒适、个性和品质。

他们对时尚有一定的追求,同时也重视产品的实用性和舒适度。

他们对品牌的认可度较高,愿意为了追求品牌价值而支付一定的价格。

2. 品牌定位森马的品牌定位是“时尚休闲”。

品牌以时尚为核心,注重产品的设计和款式的多样性,以满足年轻消费者对时尚的追求。

同时,森马也注重产品的舒适度和实用性,使消费者在穿着森马服装时既能展现个性,又能感受到舒适的穿着体验。

3. 品牌形象森马的品牌形象是时尚、自由、年轻、活力和个性。

品牌以年轻一代为主要目标受众,通过时尚的设计和多样的款式来满足消费者对个性化的需求。

品牌形象注重与时尚潮流的接轨,同时也注重传递一种积极向上的生活态度。

三、品牌定位策略1. 产品策略森马将继续注重产品的设计和品质,不断推出新款式和新系列,以满足消费者对时尚的需求。

同时,品牌也将注重产品的舒适度和实用性,提供给消费者更好的穿着体验。

2. 价格策略森马的价格定位相对中等偏高,以体现品牌的价值和品质。

品牌将继续保持价格的合理性,同时也会根据市场需求和竞争情况进行适当的调整。

3. 渠道策略森马将继续发展线下实体店和线上电商渠道,以提供多样化的购物体验。

线下实体店将通过选址和店面设计来传递品牌形象,线上电商渠道将提供便捷的购物方式和更广泛的产品选择。

4. 市场推广策略森马将通过多种市场推广手段来提升品牌知名度和美誉度。

品牌将加大在时尚媒体、社交媒体和时尚活动上的投入,与时尚潮流接轨,吸引更多的目标消费者。

同时,品牌也将通过明星代言和合作活动等方式来提升品牌形象和影响力。

森马品牌分析

森马品牌分析【品牌分析报告】——森马一、品牌概述森马(Semir)是中国知名时尚休闲品牌,成立于1996年,总部位于浙江杭州。

森马以“让生活更美好”为品牌理念,致力于为消费者提供时尚、舒适的服装和配饰产品。

多年来,森马凭借其独特的设计风格、高品质的产品和良好的市场口碑,成为中国休闲服饰行业的领导品牌之一。

二、品牌定位1.目标消费群体森马的目标消费群体主要是年轻时尚人群,年龄定位在20-35岁之间,注重品质、追求时尚的都市白领和年轻学生群体。

2.产品定位森马的产品定位为休闲时尚,主要包括男女装、童装、鞋帽、包包和配饰等。

产品风格简约大方,注重细节设计,追求时尚与舒适的完美结合。

3.价格定位森马的价格定位中等偏上,既保证了产品的品质和设计水准,又能满足目标消费群体的购买能力。

三、品牌形象1.品牌形象定位森马的品牌形象定位为时尚、年轻、活力和自由。

品牌以时尚的设计、多样化的产品线和积极向上的品牌形象吸引年轻消费者。

森马的品牌标志采用了简洁大方的设计风格,主要由英文字母"S"和"Semir"组成。

字母"S"象征着时尚、简约和自由,同时与品牌名称相呼应,易于识别和记忆。

3.品牌宣传森马通过多种渠道进行品牌宣传,包括电视广告、户外广告、网络宣传、明星代言等。

品牌宣传以展示产品的时尚性、品质和多样性为主要内容,通过各种形式的活动和合作,与消费者建立互动与沟通。

四、品牌竞争力分析1.产品优势森马的产品在市场上具有一定的竞争优势。

首先,产品设计独特,符合年轻人的时尚需求,能够满足消费者对个性和品质的追求。

其次,产品质量可靠,采用优质面料和精细制作工艺,确保产品的舒适度和耐用性。

再次,产品线丰富,覆盖了男女装、童装等多个系列,能够满足不同消费群体的需求。

2.品牌口碑森马在市场上积累了良好的品牌口碑。

消费者普遍认为森马的产品时尚、舒适,品质可靠,价格适中。

此外,森马注重与消费者的互动与沟通,通过多种方式了解消费者的需求,并不断改进和创新产品,赢得了消费者的信任和喜爱。

深圳森马服饰有限公司介绍企业发展分析报告

Enterprise Development专业品质权威Analysis Report企业发展分析报告深圳森马服饰有限公司免责声明:本报告通过对该企业公开数据进行分析生成,并不完全代表我方对该企业的意见,如有错误请及时联系;本报告出于对企业发展研究目的产生,仅供参考,在任何情况下,使用本报告所引起的一切后果,我方不承担任何责任:本报告不得用于一切商业用途,如需引用或合作,请与我方联系:深圳森马服饰有限公司1企业发展分析结果1.1 企业发展指数得分企业发展指数得分深圳森马服饰有限公司综合得分说明:企业发展指数根据企业规模、企业创新、企业风险、企业活力四个维度对企业发展情况进行评价。

该企业的综合评价得分需要您得到该公司授权后,我们将协助您分析给出。

1.2 企业画像类别内容行业纺织服装、服饰业-服饰制造资质一般纳税人产品服务是:服装、鞋帽、针织品、皮革制品、羽绒制1.3 发展历程2工商2.1工商信息2.2工商变更2.3股东结构2.4主要人员2.5分支机构2.6对外投资2.7企业年报2.8股权出质2.9动产抵押2.10司法协助2.11清算2.12注销3投融资3.1融资历史3.2投资事件3.3核心团队3.4企业业务4企业信用4.1企业信用4.2行政许可-工商局4.3行政处罚-信用中国4.4行政处罚-工商局4.5税务评级4.6税务处罚4.7经营异常4.8经营异常-工商局4.9采购不良行为4.10产品抽查4.11产品抽查-工商局4.12欠税公告4.13环保处罚4.14被执行人5司法文书5.1法律诉讼(当事人)5.2法律诉讼(相关人)5.3开庭公告5.4被执行人5.5法院公告5.6破产暂无破产数据6企业资质6.1资质许可6.2人员资质6.3产品许可6.4特殊许可7知识产权7.1商标信息最多显示100条记录,如需更多信息请到企业大数据平台查询7.2专利7.3软件著作权7.4作品著作权7.5网站备案7.6应用APP7.7微信公众号8招标中标8.1政府招标8.2政府中标8.3央企招标8.4央企中标9标准9.1国家标准9.2行业标准9.3团体标准9.4地方标准10成果奖励10.1国家奖励10.2省部奖励10.3社会奖励10.4科技成果11土地11.1大块土地出让11.2出让公告11.3土地抵押11.4地块公示11.5大企业购地11.6土地出租11.7土地结果11.8土地转让12基金12.1国家自然基金12.2国家自然基金成果12.3国家社科基金13招聘13.1招聘信息感谢阅读:感谢您耐心地阅读这份企业调查分析报告。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一、公司简介1.历史沿革:休闲与儿童服饰的品牌运营商森马品牌创立于1996年,巴拉巴拉品牌创立于2002年,为森马服饰的两大业务板块。

其中,森马品牌定位年轻、时尚、高性价比,目标客户群为16-25岁的年轻群体;巴拉巴拉品牌定位专业、时尚、中端,目标客户群为3-14岁儿童,目前形成巴拉巴拉、迷你巴拉、梦多多、海外代理童装品牌的多品牌布局,是国内占有率最高的童装品牌。

此外,森马还有两个规模不大的女装品牌。

由于休闲服装市场成长有限且竞争激烈,森马的战略重心逐渐向童装业务倾斜:1)2013年童装收入占比为35%,毛利额占比达39%。

童装业务毛利率达39.31%,高于休闲业务33.6%的毛利率,显示出更强的盈利能力,这主要是因为童装加价倍率更高导致的。

2)2008-2013年间,森马休闲服饰业务收入复合增长率为11.3%,而儿童服饰业务收入复合增长率为35.8%,在收入中占比也从17%提升至35%。

3)2009-2013年间,休闲服饰的渠道数量从3258家提升至4029家,儿童服饰的渠道数量则从1901家提升至3471家。

近两年,由于受到库存危机和电商渠道的影响,实体渠道有所减少。

但调整完毕后,将继续向3-4线及更低层次的地区谋求发展空间。

4)尽管目前童装渠道数量占比已达46%,但由于单店面积较小,童装在渠道面积中占比仅为32%。

目前已加入婴幼童品牌迷你巴拉及配饰品牌梦多多,未来发展蘑菇型店铺,继续扩大营业面积是支撑童装业务收入增长的重要因素。

2.管理层简析:典型的家族企业森马是典型的家族企业,邱氏家族有绝对控股权,董事长邱光和为公司实际控制人。

邱光和、周平凡、邱艳芳、邱坚强和戴智约共同持有森马控股股东森马集团100%的股权。

其中,邱光和和邱艳芳为妇女关系,邱艳芳与周平凡为夫妻关系;邱光和与邱坚强为父子关系,邱坚强与戴智约为夫妻关系。

董事长邱光和是整个公司的灵魂人物,但目前已经63岁,较少管理公司实际运营。

目前主要由:1)儿子邱坚强任副董事长,管理森马对外投资决策。

但邱坚强能力较为一般,2013年曾经意图收入国内中高端男装品牌GXG但被否决。

2)女婿周平凡任总经理,管理森马品牌业务并负责供应链、加盟等多项业务。

周平凡管理能力较为出众,对行业理解深刻。

3)职业经理人徐波任董事,管理巴拉巴拉品牌及童装业务。

徐波在森马刚成立时加入森马,目前在森马工作超过17年,2002年巴拉巴拉品牌成立后负责公司童装业务。

二、行业分析1.休闲服饰行业:增速放缓、竞争激烈但空间巨大对于国内休闲服饰行业的零售额规模,缺乏权威的统计口径,这也是由休闲服饰本身缺乏明确边界所决定的。

根据Euromonitor的统计,2013年国内休闲服饰行业容量为15327亿元,但增速从2011年开始放缓。

由于行业数据缺乏参考意义,自下而上从行业中公司的角度来分析这个行业。

在休闲服饰这个子行业中,有四种主流企业:1)全国性本土品牌。

如以纯、森马、美邦、真维斯、佐丹奴、班尼路、堡狮龙等,其规模在20亿以上,主要集中在2、3线城市,开始向更低级的市场渗透。

2)地域性本土品牌。

如唐狮、Cache&cache、KAMA、三福、潮流前线等,其规模主要在10-20亿之间,主要集中在3、4线城市,开始退出这个市场。

3)国际性休闲品牌。

如Inditex(ZARA母公司)、H&M、Uniqlo,这些公司在2011年前后进入中国市场,占有率提升迅速,主要集中在1、2线城市。

截止2013年末,优衣库257家、H&M 176家、GAP 71家、Inditex 457家、C&A 55家。

4)网络休闲服饰品牌。

如凡客诚品、韩都衣舍、裂帛、茵曼,这些品牌定位更细分,但也导致规模不是很大,约在10亿元左右。

图12:国内市场主要大众休闲服饰品牌近年发展情况(单位:百万元)数据来源:BLOOMBERG,银河证券,光大保德信基金服装行业中的大市值公司更多出现在:大众休闲(Inditex、H&M、Uniqlo)、体育服饰(NIKE、ADS、VF)及奢侈品(LVMH、DIOR、Richemont、Hermes)。

其中,大众休闲及体育用品凭借广泛的用户覆盖、高性价比的产品、优秀的存货周转率来实现在细分市场中的高集中度,并获得成为大市值公司的基础。

图13:国际市场服装配饰行业主要大势至公司列表领域公司收盘价(USD)市值ROE PE 13-14增长率(MLN USD)(%) 2013 2014E 2015E收入2007 2008 2009 2010 2011 2012 2013森马休闲(百万人民币) 1500 2734 3195 4677 5587 4882 4683 加盟收入2009 2613 3154 3862 4280 4226 3908 估计终端零售80-90亿美邦服饰(百万人民币) 3156.5 4473.7 5217.5 7500.5 9945.1 9509.6 7889.6 加盟收入1835 2286 2340 2969 3663 3914 3903 估计终端零售120亿左右佐丹奴(国内)(百万港币) 1349 1689 1633 1781 2029 1898 1727 渠道(国内)820 909 1017 1188 1372 1243 1161真维斯(国内)(百万港币) 2587 3335 3750 4158 4730 4959 4682 渠道(国内)1667 2008 2309 2671 2931 2804 2890班尼路(国内)(百万港币) 1584 1589 2311 2463 3089 3653 3038 渠道(国内)3477 3347 3828 3639 3894 4044 3820堡狮龙(国内)(百万港币) 2568 2317 2254 2306 2642 2744 2517 渠道(国内)551 492 578 733 771 598 300H&M(China)(百万瑞典克郎)456 827 1513 2340 3283 4884 6655 渠道数(国内)13 27 47 82 134 176 UNIQLO(百万人民币)9000 渠道数(国内)257运动 户外Lululemon 45.58 6619 28.2 23.9 24.1 20.2 13% ADS106.66 22315 14.6 20.5 18.1 14.9 2% Columbia 81.94 2857 8.8 25.7 24.8 22.1 16% Puma 292.03 4405 0.3 601.6 33.0 24.8 -1% 奢侈品COACH 45.71 12688 40.013.4 14.7 14.1 -4% Christian Dior 205.28 37304 17.814.9 12.7 8% Michael Kors 90.30 18415 47.2 30.8 29.0 23.5 47% Ralph Lauren152.31 13760 19.2 18.7 18.1 16.5 7% BURBERRY 2476.81 10988 30.2 22.7 19.2 17.9 16% 中档品 低档品Carter's 62.23 12696 25.5 12.9 12.3 11.4 4% Ross Stores 68.56 1456344.4 17.7 16.2 14.6 7% TJX 58.45 41019 54.1 20.6 18.3 16.2 7% H&M 40.81 67539 37.2 25.3 22.8 20.2 12% INDITEX 108.10 67382 26.9 28.3 25.7 22.88% GAP 39.77 17770 43.0 14.5 13.7 12.1 3% VF61.30 26995 22.822.0 19.8 17.5 8% L Brands 54.45 15846 17.917.0 15.2 5% NEXT 10882.44 16871 193.4 17.6 16.8 15.6 6% Fossil 106.80 5748 32.8 16.1 14.8 13.1 10% Tiffany87.34 11253 6.8 23.4 20.9 18.4 8% 数据来源:BLOOMBERG ,光大保德信基金大众休闲行业中的大市值公司普遍拥有以下特点:较大的渠道数量(对于主流消费者的广泛覆盖)、较高的单店店效(产品和零售能力的体现,对抗租金与人工费用的提升)、较高的存货周转率(产品售罄率、对需求的预测能力、供应链的反应速度)以及较低的毛利率(直营业务50%-60%的毛利率对应约2-3倍的加价率)。

图14:海外主要大市值服饰企业运营效率体现(单位:百万元)收入200520062007200820092010201120122013H&M渠道数量1,193 1,345 1,522 1,738 1,988 2,206 2,472 2,776 3,132 单店收入51 58 60 44 50 47 41 40 38 存货周转率 4.18 3.95 4.02 4.14 4.15 3.70 3.47 3.37 3.30 毛利率59.1 59.5 61.1 61.5 61.6 62.9 60.1 59.5 59.1 Inditex渠道数量2,692 3,131 3,691 4,264 4,607 5,044 5,527 6,009 6,340 单店收入25 26 27 22 23 22 21 23 22 存货周转率 4.91 4.76 4.46 4.36 4.65 4.63 4.50 4.49 4.91 毛利率56.2 56.2 56.7 56.8 57.1 59.3 59.3 59.8 59.3 Uniqlo渠道数量693 750 787 813 862 944 1,024 1,137 1,299 单店收入40 41 44 45 58 70 67 66 55 存货周转率 6.85 6.18 5.65 5.37 5.35 5.30 4.73 4.73 4.36 毛利率44.3 47.3 47.3 50.1 49.9 51.7 51.9 51.2 49.3 GAP渠道数量3,053 3,138 3,231 3,263 3,231 3,246 3,263 3,407 3,539 单店收入42 39 35 30 30 30 28 29 28 存货周转率 5.79 5.88 5.98 5.89 5.68 5.67 5.73 5.62 5.35 毛利率36.6 35.4 36.1 37.5 40.3 40.2 36.3 39.4 39.0 数据来源:BLOOMBERG,银河证券,光大保德信基金国内服饰企业在以上这些方面,尤其是单店的店效(国内以加盟为主,缺乏零售管理能力)、存货周转率(以加盟订货为主,缺乏对于需求的预测和供应链的柔性)上与国际巨头仍有较明显的差距,但是在产品的性价比与设计上有一定的提升。