康芝药业2020年三季度决策水平分析报告

康芝药业股份有限公司的营运能力分析

摘要康芝药股份有限公司(以下简称“康芝药业”)是我国是一家专注儿童大健康的上市企业,是国内婴童康护行业的领军企业。

近几年制药业快速发展,促使其在国民经济中的份额越来越重要,制药业的发展往往涉及国家人民的身心健康,随着国家对国民健康的重视,制药业对市场经济和国民的影响也越来越大。

从2015年开始,制药业面临的困难和挑战与日俱增,康芝药业要获得更多的市场份额、赢得较大的发展空间,就必须要提高自身的营运效率,改变之前的管理和营运模式,深度挖掘企业自身的资源和潜力,重塑企业的市场核心竞争力,实现企业价值最大化。

营运能力研究是企业日常管理中的一个重要财务工作,对于制药企业而言营运能力研究涉及到库存周转率、总资产周转率等内容,如何提升企业各项资金的使用效率、加强对企业营运能力的提升,提高企业盈利能力,成为当前制药业企业的首要任务。

现阶段绝大多数企业的相关研究尚处于起步期,多数企业对资金能力分析不透彻,对营运能力研究缺乏重视,企业内部营运能力较差,严重阻碍了企业的发展。

本文从营运能力指标分析的角度出发,采用营运能力理论方式,首先对营运能力相关概念和指标进行阐述,其次介绍康芝药业的基本情况,对其近五年的营运能力指标进行了分析和评价,深层次地挖掘出企业营运管理中存在问题和影响因素;最后,针对出现的问题给出了一定的结论和建议。

文章具有一定的现实参考价值,希望能够对制药业企业提高营运能力,增强企业市场竞争力提供帮助和借鉴。

关键词:营运能力;分析;制药业前言营运能力,顾名思义是指企业经营运作的能力,是企业各部门在企业价值增值目标下,有效利用资源,通过分工合作而产生的推进企业发展的物质能量。

营运能力是通过对企业生产经营相关资产周转速度的指标分析,得出的一种企业资产使用效率,可以用来反映企业管理层运用资产的能力。

营运能力的强弱决定着企业的偿债能力与盈利能力,是整个财务分析的核心。

当前企业对营运能力的研究大多是对企业在经营管理效率方面的研究。

康芝药业经营分析与评价

康芝药业经营分析与评价摘要:本文简单的介绍了康芝药业的公司情况和其行业现状,分析了康芝药业的公司战略,重点选取了康芝药业从2011年年初到2013年第一季度的财务数据进行了比率分析,绘制了包括各个季度的数据的表格。

关键字:经营分析康芝药业会计分析一、公司简介康芝药业(300086)全名:海南康芝药业股份有限公司,位于海口国家高新技术产业开发区,注册资本为20,000万元,公司行业性质:医药制造业。

公司经营范围:生产销售粉针剂(头孢菌素类)、冻干粉针剂、片剂、胶囊剂、颗粒剂、干混悬剂、散剂;生产加工康芝牌橘红含片、康芝牌春天胶囊;产品研究开发及技术服务;医药信息咨询服务(凡需行政许可的项目凭许可证经营)。

主要产品有:儿童药包括尼美舒利颗粒、止咳橘红颗粒、注射用头孢米诺钠、感冒清热颗粒等;成人药包括利巴韦林颗粒、诺氟沙星胶囊等。

是第一家在创业板上市的医药企业。

二、行业分析(一)行业内企业竞争情况从国内儿童用药市场的格局来看,强生制药、赛诺菲太阳石和北京韩美药业等外资药企以产品群、安全性和稳定的疗效著称,仁和药业(000650.SZ)、康芝药业(300086.SZ)、王老吉药业等国内品牌药企则以市场细分产品和强大的渠道同台竞技。

在这种良好的政策环境推动下,强生制药、赛诺菲安万特等跨国药企在儿童用药和疫苗市场领域雄踞全球。

在儿科医生眼中,外企的儿童药亦有着比本土药企产品更稳定的疗效及可控的副作用,同时外企产品的价格相对较高有利于提高药品收入,多重因素促使外企儿童药在处方药市场胜出。

不仅处方药市场如此,在保健品领域,外资、合资企业也表现得非常强势。

在儿童维生素市场,90%以上的份额都被惠氏、罗氏、施贵宝几大企业所占据。

(二)行业竞争加剧的风险公司所处的医药行业尤其是儿童药市场前景广阔,在国家不断出台有利扶持政策和市场需求不断扩大的大背景下,未来可能有更多的资本进入该行业,公司将面对更为激烈的市场竞争。

公司虽然在儿童专用药市场具有一定的专用技术、品牌、企业规模等综合先导优势。

康芝药业2020年三季度财务风险分析详细报告

康芝药业2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为19,293.77万元,2020年三季度已经取得的短期带息负债为37,757.5万元。

2.长期资金需求

该企业长期资金需求为19,562.24万元,2020年三季度已有长期带息负债为18,092.6万元。

3.总资金需求

该企业的总资金需求为38,856.01万元。

4.短期负债规模

由于该企业当前经营业务亏损,无法从发展的角度对该企业的合理负债规模做出正确判断。

静态来看,该企业可以新增的短期贷款为24,237.71万元。

5.长期负债规模

由于该企业当前经营形势缺乏创造现金的能力,无法对长期贷款额度做出正确判断。

长期贷款额度取决于对该企业未来盈利状况的判断。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为12,936.58万元。

该资金缺口需要企业持续经营17.86个分析期之后才能填补。

与企业营业收入的规模相比,资金缺口偏大。

不过负债水平不高,资金缺口缩小,资金链断裂风险较小。

资金链断裂风险等级为8级。

2.是否存在长期性资金缺口

内部资料,妥善保管第1 页共5 页。

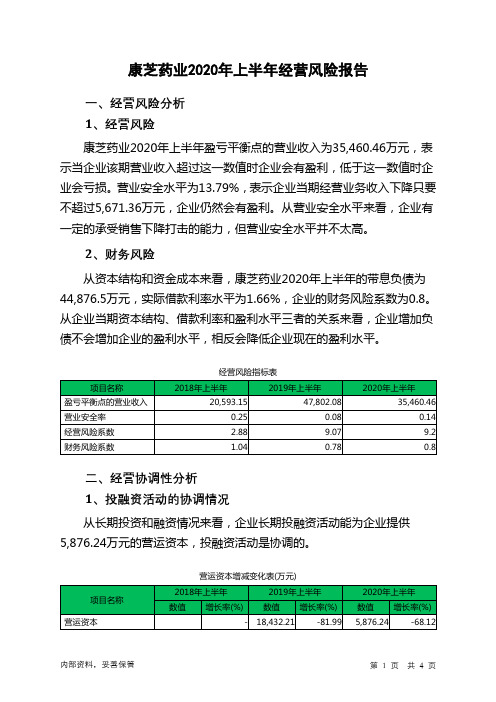

康芝药业2020年上半年经营风险报告

康芝药业2020年上半年经营风险报告

一、经营风险分析

1、经营风险

康芝药业2020年上半年盈亏平衡点的营业收入为35,460.46万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为13.79%,表示企业当期经营业务收入下降只要不超过5,671.36万元,企业仍然会有盈利。

从营业安全水平来看,企业有一定的承受销售下降打击的能力,但营业安全水平并不太高。

2、财务风险

从资本结构和资金成本来看,康芝药业2020年上半年的带息负债为44,876.5万元,实际借款利率水平为1.66%,企业的财务风险系数为0.8。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

经营风险指标表

二、经营协调性分析

1、投融资活动的协调情况

从长期投资和融资情况来看,企业长期投融资活动能为企业提供

5,876.24万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)

内部资料,妥善保管第1 页共4 页。

康芝药业2019年决策水平分析报告

康芝药业2019年决策水平报告一、实现利润分析2019年实现利润为负1,828.54万元,与2018年的3,414.37万元相比,2019年出现亏损,亏损1,828.54万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2019年营业利润为负1,909.2万元,与2018年的3,411.16万元相比,2019年出现亏损,亏损1,909.2万元。

在市场份额迅速扩大的同时,企业却出现了经营亏损,企业以亏损来换取市场份额,经营风险大大增加,应密切关注市场竞争形势的变化。

二、成本费用分析2019年康芝药业成本费用总额为95,665.97万元,其中:营业成本为52,162.65万元,占成本总额的54.53%;销售费用为28,789.65万元,占成本总额的30.09%;管理费用为15,750.25万元,占成本总额的16.46%;财务费用为1,339.31万元,占成本总额的1.4%;营业税金及附加为1,092.68万元,占成本总额的1.14%。

2019年销售费用为28,789.65万元,与2018年的19,440.93万元相比有较大增长,增长48.09%。

2019年大幅度的销售费用投入带来了营业收入的大幅度增长,企业的销售活动取得了明显的市场效果,但相对来讲,销售费用增长明显快于营业收入的增长。

2019年管理费用为15,750.25万元,与2018年的12,661.45万元相比有较大增长,增长24.4%。

2019年管理费用占营业收入的比例为15.62%,与2018年的14.34%相比有所提高,提高1.28个百分点。

管理费用占营业收入的比例有所提高,但营业利润却大幅度下降,管理费用的增长并不合理。

三、资产结构分析康芝药业2019年资产总额为219,441.81万元,其中流动资产为52,602.9万元,主要分布在存货、货币资金、应收账款等环节,分别占企业流动资产合计的32.42%、31.47%和19.17%。

300086康芝药业2023年三季度决策水平分析报告

康芝药业2023年三季度决策水平报告一、实现利润分析2023年三季度利润总额为负3,233.4万元,与2022年三季度负2,616.99万元相比亏损有较大幅度增长,增长23.55%。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2023年三季度营业利润为负3,210.78万元,与2022年三季度负2,444.09万元相比亏损有较大幅度增长,增长31.37%。

营业收入下降,经营亏损继续增加,企业经营形势进一步恶化,应采取果断措施。

二、成本费用分析康芝药业2023年三季度成本费用总额为15,661.24万元,其中:营业成本为4,641.86万元,占成本总额的29.64%;销售费用为6,095.28万元,占成本总额的38.92%;管理费用为3,478.88万元,占成本总额的22.21%;财务费用为498.21万元,占成本总额的3.18%;营业税金及附加为376.1万元,占成本总额的2.4%;研发费用为570.91万元,占成本总额的3.65%。

2023年三季度销售费用为6,095.28万元,与2022年三季度的5,454.91万元相比有较大增长,增长11.74%。

从销售费用占销售收入比例变化情况来看,2023年三季度尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想。

2023年三季度管理费用为3,478.88万元,与2022年三季度的2,294.19万元相比有较大增长,增长51.64%。

2023年三季度管理费用占营业收入的比例为29.31%,与2022年三季度的19.11%相比有较大幅度的提高,提高10.2个百分点。

三、资产结构分析康芝药业2023年三季度资产总额为208,766.21万元,其中流动资产为52,576.76万元,主要以存货、货币资金、应收账款为主,分别占流动资产的50.24%、19.9%和8.69%。

非流动资产为156,189.44万元,主要以固定资产、投资性房地产、无形资产为主,分别占非流动资产的54.86%、15.21%和10.31%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

康芝药业2020年三季度决策水平报告

一、实现利润分析

2020年三季度利润总额为负141.5万元,与2019年三季度的64.63万元相比,2020年三季度出现较大幅度亏损,亏损141.5万元。

企业亏损的主要原因是营业外支出过大。

而企业的经营业务是赢利的,盈利情况的改善是有基础的。

2020年三季度营业利润为507.84万元,与2019年三季度的

71.64万元相比成倍增长,增长6.09倍。

二、成本费用分析

康芝药业2020年三季度成本费用总额为21,335.29万元,其中:营业成本为10,680.34万元,占成本总额的50.06%;销售费用为7,169.13万元,占成本总额的33.6%;管理费用为2,808.62万元,占成本总额的13.16%;财务费用为468.7万元,占成本总额的2.2%;营业税金及附加为208.49万元,占成本总额的0.98%。

2020年三季度销售费用为7,169.13万元,与2019年三季度的6,791.75万元相比有较大增长,增长5.56%。

从销售费用占销售收入比例变化情况来看,2020年三季度尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想,应当采取措施,调整产品结构、销售战略或销售队伍。

2020年三季度管理费用为2,808.62万元,与2019年三季度的3,522.21万元相比有较大幅度下降,下降20.26%。

2020年三季度管理费用占营业收入的比例为12.73%,与2019年三季度的14.65%相比有所降低,降低1.92个百分点。

经营业务的盈利水平提高,企业管理费用支出控制较好,支出效率提高。

三、资产结构分析

康芝药业2020年三季度资产总额为252,066.51万元,其中流动资产为71,605.12万元,主要以存货、货币资金、应收账款为主,分别占流动资产的34.93%、34.06%和15.85%。

非流动资产为180,461.39万元,主要以在建工程、商誉、投资性房地产为主,分别占非流动资产的26.18%、17.1%和13.61%。

企业营业环节占用的资金数额较大,约占企业流动资产的41.15%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密

切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的34.66%,表明企业的支付能力和应变能力较强。

但这种应变能力主要是由短期借款及应付票据来支持的,应当对偿债风险给予关注。

从资产各项目与营业收入的比例关系来看,2020年三季度应收账款所占比例较高,存货所占比例过高。

2020年三季度企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

四、负债及权益结构分析

2020年三季度负债总额为91,167.36万元,与2019年三季度的

51,712.09万元相比有较大增长,增长76.3%。

2020年三季度企业负债规模有较大幅度增加,负债压力有较大幅度的提高。

负债主要项目变动情况表(万元)

2020年三季度所有者权益为160,899.15万元,与2019年三季度的167,597万元相比有所下降,下降4%。

所有者权益变动表(万元)。