再保险基础知识

再保险知识简介和分保计算

再保险基础知识(1.6)

再保险与共保的区别(2):

•

再保险基础知识(1.6)

再保险的作用(1) ➢ 再保险对分保分出人的作用

✓ 分散风险、均衡业务质量 ✓ 控制责任,稳定业务经营 ✓ 扩大承保能力,增加业务质量 ✓ 降低营业成本,提高经济效益 ✓ 增加可运营资金

•

再保险基础知识(1.6)

再保险的作用(2) ➢ 再保险对分保接受人的作用

再保险的基本职能:

分散风险,把一个保险人承担的自然灾害和意外 事故的责任在同意共同承担的同业之间进行分摊。

•

再保险基础知识(1.2)

再保险与保险的关系: 再保险是保险的一种,由保险派生发展而来,保

险是再保险的基础和前提,而再保险是保险的后盾和 保障。

•

再保险基础知识(1.3)

合同当事人 保险 投保人和保险人 再保险 保险人和再保险人

•

再保险基础知识(2.3)

➢ 按再保险的安排方式分类

临时再保险(Facultative Reinsurance)

根据业务需要,临时选择分保接受人,经协商达成协议,逐 笔成交 。

合同再保险(Treaty Reinsurance)

由保险人与再保险人用签定合同的方式确定双方的再保险 关系,在一定时期内对一宗或一类业务,进行缔约人之间的约束 性的再保险。

分出比例、合约限额 计算方法:

不论分出公司承保的每一危险单位的保额大小, 只要是在合约规定的限额之内,都按照双方约定的比 率进行分配和分摊。

•

再保险基础知识(2.7)

成数分保计算实例

假设一成数再保险合约,每一危险单位的最高 限额规定为500万元,自留部分为45%,分出部分 为55%,则合约双方的责任分配表如下:

《再保险基础知识》课件

合同独立性

再保险合同独立于原保 险合同,不受原保险合 同的影响。

比例性

再保险人承担的风险与 原保险人承担的风险按 一定比例分配。

固定性

再保险合同的条款在合 同有效期内保持不变。

再保险合同的形式

临时再保险合同

在一定期限内有效的再 保险合同。

固定再保险合同

在一定期限或条件下, 原保险人和再保险人可 以协商变更的再保险合 同。

按照再保险的对象,可以分为人身再保险和财产再保险。人身再保险是对人的生 命和身体进行风险保障的再保险,而财产再保险则是对财产和利益进行风险保障 的再保险。

再保险与原保险的关系

再保险是原保险的补充和延伸,通过再保险可以将原保险人 无法承担的风险进行分散和转移,提高整个保险体系的稳定 性和可靠性。

再保险与原保险相互依存、相互促进,共同构成了一个完整 的保险体系。原保险人通过再保险来分散风险,而再保险人 则通过承担原保险人的风险来获得收益。

详细描述

原保险人是直接为客户提供保险保障的人,再保险人是为原保险人提供风险保 障的人,第三方管理公司则提供相关的风险管理服务。

再保险市场的分类

总结词

再保险市场可以根据不同的标准进行分类,如按照业务类型可分为寿险再保险和非寿险 再保险。

详细描述

按照业务类型,可以将再保险市场分为寿险再保险和非寿险再保险。寿险再保险主要涉 及人身保险业务的再保险,而非寿险再保险则涉及财产保险、责任保险等业务的再保险

再保险费率的调整与影响因素

01

风险状况

原保险的风险状况是影响再保险费率调整的重要因素。如果风险状况发

生变化,再保险费率需要进行相应的调整。

02

市场环境

市场环境的变化也会影响再保险费率。例如,市场竞争状况、经济形势

金融机构财产保险再保险基础知识培训(62P)

溢额分保

例:自留=1亿,线数=6条,

单位:万元

业 务 保额

原保单

自留部分

分出部分

保费

赔款

自额额

自留 比例

自留 自留 分出保 分出 分出

事件名称

2008年雪灾 2008年汶川地震 2013菲特台风 2013年东北洪水 2013年海力士火灾 2013年中储棉火灾 2015年8月12日天津爆炸

保险行业赔付(亿元RMB)

100 16 53 27 56 4.5 预计100亿

再保险的作用

宏观作用

•建立风险分散网络 •提高保险业经营管理水平 •了解国际保险市场 •促进保险业健康发展

使公司放心、大胆地承保超过自身财力的大额危险,即向再保人借用他的资本 金来开展自己的业务。

是否能通过划分危险单位来解决承保能力的问题?回答是否定的

•风险还是在自己手里 •保监会2006年度下发的《关于印发财产保险危险单位划分指引的 通知》 对部分险种的危险单位划分作了规定,合规操作是大前提。

再保险的作用

再保险的作用

保护资本金

• 08年年初的雪灾造成的整个国内市场的100亿的保险损失 ,其中人保的损失在50-70亿, 太保的损失13-15亿。

• 以太保为例,没有再保险,需要14亿资金支付赔款,对资本金的冲击是巨大的。有再保险 保障,从再保人那里得到摊回,自留损失在3-4亿。再保险的功能得到凸现。

• 08年5月份的地震也同理。

• 非比例再保险(超赔) ➢ 以赔款为基础确定每一危险单位的自留额与分保额 ➢ 超额赔款再保险 如: 50mXS 10m ➢ 超过赔付率再保险 (损失中止超赔) (80%, 120%)

成数再保险

• 最简单的一种再保险方式

再保险基础知识浅谈

点,再确定溢额再保险的限额。合同无一

定的形式,可视分出公司的需要和业务品

质而定。

非比例再保险

• 又称为超过损失再保险,它是以赔款或损失确定

再保险双方当事人的再保险方式,即以赔款为基

础规定一个分出公司自己负担的赔款额度,对超

过这一额度的赔款由分入公司承担赔偿限额。

• 险位超赔再保险 • 事故超赔再保险 • 赔付率超赔再保险

投保人(被保险人)

原保险人

分保人

转分保人

转分保人

再保险的特征

• 再保险是原保险的进一步延续

• 再保险是原保险的强有力的后盾

• 再保险是保险人之间的一种业务经营活动 • 再保险的合同当事人均为保险人 • 再保险合同是独立合同 • 再保险合同是补偿性的合同

再保险的分类

再保险 按责任限制 来分类 比例再保险 非比例再保 险 临时再保险 按分保安排 方式来分类 合同再保险 预约再保险

成数再保险 溢额再保险 成数和溢额 混合再保险

险位超赔再 保险 事故超赔再 保险 超过赔付率 再保险

比例再保险

• 比例再保险是以保险金额为基础,确定分

出公司自留额和分入公司责任额的再保险

方式

• 成数再保险

• 溢额再保险 • 成数和溢额混合再保险

成数再保险

• 指分出公司自留额和分入公司的责任额都是按照双方约定

• 风险单位;自留额;线数(自留额的一定倍数)

• 第一溢额、第二溢额、第三溢额……

• 溢额再保险是比例再保险中最早、最广泛应用的

方式,可以灵活确定自留额,确保业务的安全性

和盈利性,比较适用于业务质量优劣不齐、风险 标的的保险金额不平衡的业务

成数和溢额混合再保险

• 以成数再保险的限额作为溢额再保险的起

再保险基础知识及分保计算共32页文档

谢谢!

61、奢侈是舒适的,否则就不是奢侈 。——CocoCha nel 62、少而好学,如日出之阳;壮而好学 ,如日 中之光 ;志而 好学, 如炳烛 之光 丘 64、人生就是学校。在那里,与其说好 的教师 是幸福 ,不如 说好的 教师是 不幸。 ——海 贝尔 65、接受挑战,就可以享受胜利的喜悦 。——杰纳勒 尔·乔治·S·巴顿

再保险基础知识及分保计算

16、自己选择的路、跪着也要把它走 完。 17、一般情况下)不想三年以后的事, 只想现 在的事 。现在 有成就 ,以后 才能更 辉煌。

18、敢于向黑暗宣战的人,心里必须 充满光 明。 19、学习的关键--重复。

20、懦弱的人只会裹足不前,莽撞的 人只能 引为烧 身,只 有真正 勇敢的 人才能 所向披 靡。

再保基础必学知识点

再保基础必学知识点

再保(Reinsurance)是指保险公司向其他保险公司购买保险,以分担

自己承担的风险。

对于再保基础的必学知识点,可以包括以下内容:

1. 再保形式:再保可以分为合约再保和非合约再保两种形式。

合约再

保是指通过签订合约的方式购买再保,可以分为定期再保和临时再保。

非合约再保则是指没有签订合约,通过买方向卖方提出再保要求的形

式进行购买。

2. 再保形式的分类:再保可以分为比例再保和超额再保两种形式。

比

例再保是指买方和卖方按照一定比例共享风险和赔付。

超额再保则是

指买方在超过一定限额时才向卖方申请赔付。

3. 再保费:再保费是指买方向卖方支付的再保保费。

再保费的计算一

般是根据买方承担风险的程度和再保期限来确定的。

4. 再保合同:再保合同是指买方和卖方之间达成的再保协议,包括再

保费、再保期限、赔付条件等内容。

再保合同通常由再保合同条款和

附加条款组成。

5. 再保险条款:再保险条款是再保合同的重要组成部分,规定了再保

险合同的具体内容和约定。

再保险条款一般包括保险范围、风险分担

比例、赔偿方式、索赔程序等。

6. 再保风险管理:再保风险管理是指买方通过购买再保来分散风险的

策略和方法。

再保风险管理涉及再保比例的选择、合同条款的制定等。

7. 再保公司:再保公司是专门从事再保业务的保险公司。

再保公司可

以向其他保险公司提供再保,也可以通过再保分出一部分风险。

以上是再保基础的必学知识点,掌握这些知识可以帮助你理解再保业务的基本原理和运作方式。

再保险基础知识(2013新员工)

自留额、承保能力

监管要求:

累计限制:为限制自然灾害或其他原因造成业务大面积 亏损所带来的冲击,监管当局通过限制保险公司自留保费的 方式(假设保费越多,承担的风险越多)限制保险公司承保 的风险总量(《保险法》第一百零二条,当年自留保险费不 得超过其实有资本加公积金总和的四倍)。

P M L

♦ 最大可能损失(Probable Maximum Loss,简称PML) 风险标的都具有一定的防范较大意外的措施,比如防火 墙、喷淋系统、消防设备等,考虑到降低风险因素的情况下, 一次事故造成的最大损失。

♦自然灾害的巨灾风险 ♦管理风险 ♦道德风险 ♦无序竞争风险 等等

保险公司面临的风险

保险公司面临的风险

威海三进船厂(7400万美元)

2008年南方雪灾(数百亿人民币)

再保险的概念

再保险是指保险人根据约定,付出一定的分保费,将承 担的保险责任部分地转移给其他保险人的活动。

再保险人

保险人

再保险的概念

自留额、承保能力

监管要求:

单一危险单位承保能力的限制:为避免单一事故损失对 保险公司的经营造成重大影响,监管当局限制保险公司单一 危险单位所能自留的最大保险责任(《保险法》第一百零三 条规定,资本金加公积金的十分之一)。

自留额、承保能力

根据《保险法》的相关规定,我公司单一危险单位可以承 受31亿人民币左右的损失。然而作为商业公司,资本的安全性 是企业生存发展的基本前提。能够承受这样金额的损失并不意 味我公司在经营中可以冒风险去承担。再保险在保证公司承保 能力的前提下,有效的分散了风险,稳定了经营效益,确保了 公司资本的安全性。

保 险 公 司 的 保 险

再保险的概念

分出业务的公司称为分出人或分出公司, 接受再保险业务的公司称为再保人或分入公司。 分保费:再保险转嫁风险和责任要相应支 付的一部分的保费。 分保手续费:分出公司向接受公司收取一 定的费用,弥补承保业务要支付的开支。

再保险基础概念知识

转移方式: 结清方式 自然满期方式

9.3、合同的终止、修改:

合同的终止:

一般分保合同规定本合同从某年1月日零时起生效。 合同终止有三种情况:满期终止、通知终止、特殊终止。 比例分保合同一般是不定期的,故满期终止很少采用,主要 以通知终止和特殊终止为准。 合同终止时间通常是12月31日24时。

赔付率超赔再保险: 特定时期-------------通常为一年,赔付率&金额以先达到者为限 对象-------------------分出公司经营成果 运用-------------------单位损失金额不大,损失频率较高/较集中,累积责任沉重。

➢保险法规定 自留保险费<=实用资本金加公积金总和*4 ➢一次保险事故(每一危险单位)最大损失范围<=资本金加公积金总和*10%

投保人

其他再保险人

转分保

保费

原保险人

自留

分保费 分保手续费

分保责任

再保险人

2.1、再保险与原保险的关系:

保险

请求保险赔偿或给付

再保险

请求再保险摊赔

投保人 (被保险人)

支付保险费 签订保险合同

原保险人 (分出公司)

支付再保险费 再保险人

(分入公司)

签订再保险合同

赔偿或给付保险金

摊付损失赔款

2.2、再保险与共同保险:

再保险佣金 reinsurance commission(分保手续费)

转分保retrocession

比例再保险

proportional reinsurance

非比例再保险 non-proportional reinsurance

超过损失再保险 excess of loss reinsurance

再保险知识简介和分保计算(30

赔款

400

300 1,600 +1,600 3,900

分出部分

保险金额 比例 保费

0

0

0

400,000 50% 1,200,000 60%

800 2,400

1,600,000 -

3,200

赔款 0

300 4,800

5,100

再保险基础知识(2.10)

一揽子分保合同(Bouquet Reinsurance Treaty)

圈中人保险网收集整理制作,未经授权请勿转载

再保险知识简介和分保计算

内容提要

1.再保险基础知识 2.再保险的分类 3.再保业务处理及系统实现 4.再保险业务管理平台数据流转 5.再保险学习建议 Q&A

再保险基础知识(1.1)

再保险的基本概念:

再保险(Reinsurance)也叫分保,是指保险人将 其承担的保险业务,以承保形式,部分转移给其他保 险人。

保险人与再保险人签订协议,对每个危险单位确 定一个由保险人承担的自留额,保险金额超过自留额 的部分称为溢额,分给再保险人承担。 要素:

危险单位、自留额、线数、【合约限额】 计算方法:

如果某一业务的保险金额在自留额之内,就无需 办理分保,只有在保险金额超过自留额时,才将超过 部分分给溢额再保险人。

再保业务处理及系统实现(3.2)

PICC再保险业务管理平台业务处理特点 ➢ 和直接业务系统连接紧密 ➢ 分出灵活,可操作性强

协议分出

固定而稳定的分出(类似法定) 特约临分分出

被保险人提出的分出约定 合约分出(成数,溢额)

和再保险公司长期稳定的分出合约

普通临分分出 合约保障范围外的,临分分出安排

➢ 业务财务结合紧密

再保险基础知识 美国俄克拉荷马州协会

Reinsurance and Catastrophes

Reinsurance and Catastrophes

Types of Reinsurance

• Treaty or Obligatory Reinsurance

– Reinsurer agrees to cover all losses that fall within the treaty – An entire portfolio of risks is involved – Often the basis of a reinsurance program

Key Regulatory Issues (cont.)

• National Flood Insurance Program (NFIP)

– Recent extension of NFIP

– Increased use of private reinsurance

• Implications of Dodd-Frank Act

Size of the Reinsurance Market

3%

World Non-Life Reinsurance Market (USD 152B)

North America Latin America

21% 33%

39%

Europe Asia and Oceania Africa

4%

Swiss Re 2011

Who are the Largest Reinsurers?

再保基础知识 双核考试(中国人保)

- 21 -

三、再保险的形态和方式 自负额: 自负额: 对于每一危险单位或一系列危险单位的责任 或损失, 或损失,分出人根据其自身的财力而确定的 所能承担的限额, 所能承担的限额,称为自负责任或自留额

- 22 -

三、再保险的形态和方式 4、危险单位的定义 危险单位: 危险单位:是指保险标的的发生一次灾害事 故可能造成的最大损失范围。 故可能造成的最大损失范围。 5、危险单位的划分方法 危险单位的划分的关键是每次事故的最大可 能损失。 能损失。

- 14 -

三、再保险的形态和方式 临时分保运用的范围: 临时分保运用的范围:p38 (1)超过分保合同限额的业务 ) (2)分保合同规定的除外业务或不愿列入 ) 合同的业务 (3)新险种开拓或不稳定的业务 )

- 15 -

三、再保险的形态和方式 合同分保(treaty reinsuance): p38 合同分保 是分出公司就某一段时间某个险种或特定的 一揽子风险寻求分保支持, 一揽子风险寻求分保支持,采用与接受公司 双方通过合同将业务范围、地区范围、 双方通过合同将业务范围、地区范围、除外 责任、分保手续费、自留额、 责任、分保手续费、自留额、合同最高限额 、账单编制和付费等分保条件用文字予以固 定,明确双方义务和权力的再保险安排方法 故合同分保又称为固定分保, 。故合同分保又称为固定分保,已经双方签 订合同,分保合同即具法律效力, 订合同,分保合同即具法律效力,双方均应 共同遵守。 共同遵守。

- 19 -

三、再保险的形态和方式

比例分保/ 2、比例分保/非比例分保的种类 成数分保 比例分保种类/

\ ﹨

险位超赔

﹨ 非比例分保/ 事故超赔

溢额分保

赔付率超赔 损失终止超赔) (损失终止超赔)

经济师《保险专业知识与实务(中级)》【知识框架+考试大纲+要点详解+过关练习】(再保险)

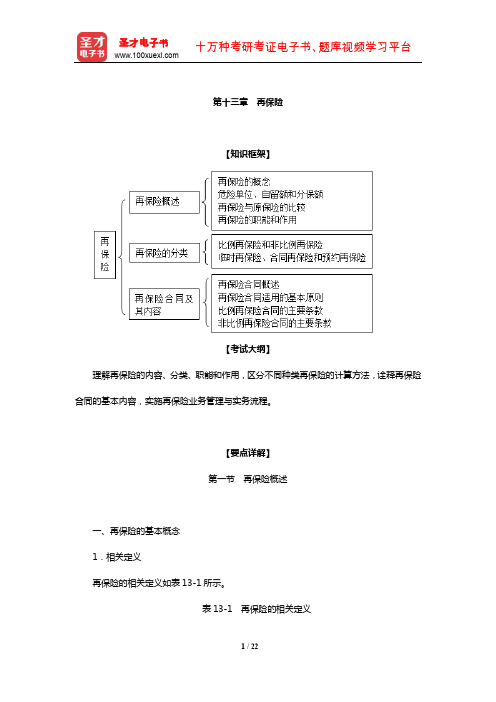

第十三章再保险【知识框架】【考试大纲】理解再保险的内容、分类、职能和作用,区分不同种类再保险的计算方法,诠释再保险合同的基本内容,实施再保险业务管理与实务流程。

【要点详解】第一节再保险概述一、再保险的基本概念1.相关定义再保险的相关定义如表13-1所示。

表13-1 再保险的相关定义2.再保险费用(1)分保费(再保险费)和直接保险转嫁风险一样,再保险转嫁风险责任也要支付一定保费,这种保费称为分保费或再保险费。

【例13.1】原保险人因将保险责任转移给再保险人所付出的相应代价称为( )。

[2014年真题]A.原保费B.分保手续费C.纯益手续费D.分保费【答案】D【解析】再保险是保险人为了分散风险,将所承担的部分或全部保险业务转移给另一个保险人的保险。

和直接保险转嫁风险一样,再保险转嫁风险责任也要支付一定保费,这种保费称为分保费或再保险费。

(2)分保佣金(分保手续费)由于分出公司在招揽业务过程中支出了一定的费用,分出公司需要向分入公司收取一部分费用加以补偿,这种由分入公司支付给分出公司的费用报酬称为分保佣金或分保手续费。

3.原理与保险责任再保险的保险原理与保险责任如下:①原理:大数法则。

②赔偿责任:再保险合同是一种责任保险合同,再保险人的赔偿责任是以分出入承担的原保险责任已实际发生为前提。

二、危险单位、自留额和分保额1.危险单位危险单位是指保险标的发生一次灾害事故可能造成的最大损失范围。

危险单位的划分需要注意以下几点:①应根据不同的险别和保险标的来决定。

②危险单位的划分并不是一成不变的。

③危险单位的划分有时需要专业知识。

④再保险合同一般规定,危险单位的划分由分出公司决定。

2.自留额与分保额自留额是指分出公司根据偿付能力所确定承担的责任限额。

分保额是指经过分保由接受公司所承担的责任限额。

自留额与分保额可以以保额为基础计算,也可以以赔款为基础计算。

三、再保险与原保险的比较1.再保险与原保险的联系再保险与原保险有以下联系:①再保险的基础是原保险,再保险的产生是基于原保险人经营中分散风险的需要。

再保险基础知识

保险合同 保险的卖方 再保险分出人 再保险合同 再保险接受人 再保险的买方 再保险的卖方

2、 再保险基本职能

分散承保风险, (1 )分散承保风险,稳定经营 分出公司运用再保险, 减少自身承担的赔付责任, 分出公司运用再保险 , 减少自身承担的赔付责任 , 将 风险责任控制在一定范围内。防止盈利水平大起大落 , 实 风险责任控制在一定范围内 。 防止盈利水平大起大落, 现稳定经营。 现稳定经营。

保险公司对每一危险单位的最高自留额受法律限制, 保险公司对每一危险单位的最高自留额受法律限制,为了承 保较大额的业务,保险人必须运用再保险扩大承保能力。 保较大额的业务 , 保险人必须运用再保险扩大承保能力。 无再保险 1 亿 3 千万 有再保险 不受限制 亿元的一级工业险,可作如下安排: 如 : 保额为 10 亿元的一级工业险 , 可作如下安排 : 自留 1.3 亿 13% 法定分保 2亿 20% 放进溢额分保合同 5 亿 50% 临时分保 1.7 亿 17% 100% 合计 10 亿 100%

再保险合同与直接保险合同的关系

两个独立的合同。 直接保险合同体现投保人与保险人之间的契约 两个独立的合同 。 关系; 再保险合同体现保险人与再保险人之间的契约关系。 关系 ; 再保险合同体现保险人与再保险人之间的契约关系 。 投 保人与再保险人之间没有契约关系。 保人与再保险人之间没有契约关系

保险人 投保人

临时分保

保险人有分保需要时, 保险人有分保需要时,临时同接受人达成协议的再保 险行为。 险行为。 以一张保单或一个风险单位为基础 保险人随意安排, 保险人随意安排,再保险人自由接受 业务情况清楚 分保条件逐笔确定

合同分保

分出人和接受人预先订立分保合同, 分出人和接受人预先订立分保合同 ,约定业务范围和 分保条件,属于业务范围内的业务,分出人自动分出, 分保条件,属于业务范围内的业务 ,分出人自动分出,接 受人必须接受。 受人必须接受。 对合同双方具有强制性 业务有相似性 业务相对稳定

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

最差的不能忍 受的经营结果 Worst Result Tolerable 20

பைடு நூலகம்

+

平均水平

再保险保费

-

最差的结果

21

再保险的作用(总结)

1.依法合规经营,满足监管和资本市场要求(4倍、1/10

的两个指标约束)

2.再保险可以扩大承保能力,增加业务量 3.再保险通过风险转移,减少财务波动性,稳定企业经营 4.再保险有助于强化承保管理 5.再保险可以获得服务,提高技术

历史上一个发电站造成的最大损失? 12亿人民币

8

• 再保险与资本金的关系 • 1. 为什么需要资本金 • ■ 保险公司的资金来源主要分作两个部分:资本金和保费。 保险公司的基本盈利模式是用收取的保费(及其产生的投 资收益)支付赔款和企业的经营费用,最终的剩余体现为 利润。

• 说明:“资本金”的严格定义,是指为企业所有的权益资本,即由资本所有者 出资,由企业长期占有,永久使用的自有资本和具有股权资本性质的长期负债, 其核心含义是企业可以长期占有,并拥有对这部分资本的自由处置权。

4

其他重要概念:

风险:损害的频率和程度 保险行业盈利的基础:

大数法则

大数法则发生作用的前提:

风险同质

5

风险分析图

严重程度

中

高

转移

避免

低

中

自留

管理

频率

再保险基础知识

风险:

– 定义:尚未有确定和统一的定义。预期结果与实际结 果间的相对变化。 风险分类:

– 发生概率大,损失程度高 的风险。 – 发生概率小,损失程度高 的风险。

12

4.承保能力的来源

• 既然偿付能力监管限制了单位资本金所能承保的风险限 额,承保能力的来源无非两个方面:一是资本金(即用 自己的钱去承担风险),资本金越多,承保能力越大; 二是再保险(即借用再保险人的钱去承担风险),再保 险支持越多,承保能力就越大。 • 资本金和再保险在提供承保能力上有着互相替代的作用。 用再保险替代资本金提供承保能力的最大好处在于提高 了资本的安全性。

重大再保险损失事件

世贸中心恐怖主义袭击 World Trade Center Terrorist Attack 发生于2001.9.11 保险损失 : 400 亿美元 分保摊回 : 260 亿美元 对再保业的影响 重新评估不同险种之间的相关性 (risk correlation) 保单准确性 大幅增加准备金 恐怖袭击风险管控 286 亿美元资金流入保险业

11

■ 承保能力的限制体现在两个方面: 单一风险单位承保能力的限制:为避免单一事故损失对保 险公司的经营造成重大影响,监管当局限制保险公司单一风 险单位所能自留的最大保险责任(《保险法》第一百条规定, 资本金加公积金的十分之一)。 总计承保能力的限制:为限制自然灾害或其他原因造成业务 大面积亏损所带来的冲击,监管当局通过限制保险公司自留 保费的方式(假设保费越多,承担的风险越多)限制保险公 司承保的风险总量(《保险法》第九十九条,自留保险费不 得超过其实有资本金加公积金总和的四倍)。

时间(年)

17

利润

+

平均收益

目标也许达不 到May or may not meet target -

18

+

平均水平 Average Results

-

最差的不能忍 受的经营结果 Worst Result Tolerable 19

+

平均水平 Average Results

-

再保险 Reinsurance

再保险的作用

对再保险人的作用:

利用原保险人的核保经营和技术 稳定保险业经营成绩,提高安全保证 充分运用自身承保能力,增强市场扩展能力,扩大业 务数量 积累、运用保险资金 与其他保险人和再保险人交换业务,增加业务量,是 风险分散平均化

损 失

• 再保险原理图示

• 控制损失 保险公司自身对保险损 失的波动无法控制, 通过 购买再保控制损失的波动 性。

14

再保险的作用 对原保险人的作用: 对被保险人的作用:

依法经营,确保偿付能力 控制损失,稳定业务经营 扩大承保能力,增加业务量 降低营业费用率和增加运用 资金 增加对保险人履约能力的 信心 被保险人只需向一家有再 保支持的保险公司投保

增进对国际保险市场的了解, 引进保险新技术

9

2.需要多少资本金 • ■ 资本金是有成本的。募集的资本金越多,股东要求的 利润回报就越多。 • ■ 如果利润相对稳定,资本金越多,股东回报率就越低, 但公司的财务安全度则越高;资本金越少,股东回报率就 越高,但公司的财务安全度则越低。 • ■ 从财务稳健、保护被保险人利益的角度出发,资本金 越多越好;从股东利润回报的角度出发,资本金则不宜过 多。

保险公司业务经营风险:

– 逆向选择产生的承保风险。 – 偿付能力不足的财务风险。 – 自然灾害的巨灾风险。 – 管理风险。 – 道德风险。 – 无序竞争风险。 – 等等。

– 发生概率大,损失程度低 的风险。

– 发生概率小,损失程度低 的风险。

空客A380价值几何?

2.4亿美元 中国民航机队航空责任险限额? 15亿美元

13

■ 根据《保险法》的相关规定,我公司单一风险单位可 以承受20亿人民币左右的损失。然而作为商业公司,资本 的安全性是企业生存发展的基本前提。能够承受这样金 额的损失并不意味我公司在经营中可以冒风险去承担这 样金额的损失。再保险在保证公司承保能力的前提下, 有效的分散了风险,稳定了经营效益,确保了分出公司 的资本安全性。

再保险基础知识及公司再保险基本情况

再保险部

2009年 8月

1、再保险基础知识 2、公司再保险简况

2

再保险基础知识

• 什么是再保险?

• -- “保险公司的保险”

• 再保险是指保险人根据约定,付出一定的分保费,将承担

的保险责任部分地转移给其它保险人的活动。

3

为什么再保险?

• 保险风险最基本的特性是什么? • 必然性、或然性!

10

3.资本金与承保能力的关系 ■ 为保护被保险人利益,避免保险公司片面追求利润 回报,过分压低自身投入的资本金,影响经营安全,监 管当局对应保险公司所承担的风险,对保险公司设定了 资本金的硬性要求,即对偿付能力的要求。 ■ 可以说, 偿付能力监管也是监管当局对于保险公司 在一定资本金条件下承保能力(保险经营的资本杠杆率) 的限制。