企业所得税汇总纳税总分机构信息备案 完整版

《企业所得税汇总纳税总分机构信息备案表》

A06612《企业所得税汇总纳税总分机构信息备案表》企业所得税汇总纳税总分机构信息备案表四、表单说明1.本表依据国家税务总局关于印发<跨地区经营汇总纳税企业所得税征收管理办法>的公告》(国家税务总局公告2012年第57号)设置。

2.本表适用汇总纳税企业总机构和分支机构办理信息备案或变更备案时使用。

基础项目:1.总分机构类型:分为总机构、分支机构、总机构项目部、总机构独立生产经营部门。

2.分支机构层级:分支机构适用,分为2级、2级(有下级)、3级及3级以下、3级及3级以下(有下级)。

选择有下级的需维护上级机构和下级分支机构,选择2级、3级及3级以下则只需维护上级机构。

3.跨地区转移类型:分为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”、“非跨地区税收转移”。

4.汇缴企业类型:分为“按应纳税额比例”、“按税率比例”、“按应税收入比例”三种。

5.分支机构是否继续分配:分为“是”、“否”。

6.不同税率地区标识:分为“是”、“否”。

7.就地缴纳标识:分为“是”、“否”。

8.月(季)度就地预缴比例、年度就地预缴比例:在0—100%之间。

9.参与年度汇算清缴标识:分为“是”、“否”。

特殊规则:1.总分机构类型为“总机构”,且跨地区转移类型选择为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”的,不同税率地区标识、总机构年度汇算清缴预算科目、总机构年度汇算清缴预算级次、总机构独立生产经营部门月(季)度预缴预算科目、总机构独立生产经营部门月(季)度预缴预算级次、总机构独立生产经营部门年度汇算清缴预算科目、总机构独立生产经营部门年度汇算清缴预算级次、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

2.总分机构类型为“总机构”,且跨地区转移类型选择为“非跨地区税收转移”的,汇缴企业类型、月(季)度就地预缴比例、年度就地预缴比例、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

企业所得税汇总纳税企业总分支机构信息备案表

企业所得税汇总纳税企业总分支机构信息备案表企业所得税汇总纳税企业总分支机构信息备案表1-企业概况1-1 企业名称:1-2 纳税人识别号:1-3 所属行业:1-4 主营业务:1-5 注册资本:1-6 登记地质:1-7 通信地质:1-81-9 电子邮箱:2-分支机构信息2-1 分支机构12-1-1 机构名称:2-1-2 营业执照号码:2-1-3 注册资本: 2-1-4 机构负责人: 2-1-52-1-6 机构地质: 2-2 分支机构22-3 分支机构33-纳税情况3-1 纳税人类别:3-2 纳税期限:3-3 税务登记机关:3-4 当地税务局3-5 纳税申报方式:3-6 税款缴纳方式:4-财务信息4-1 财务报表期间:4-2 财务审计机构:4-3 审计报告编号:4-4 财务报表备案机关:4-5 财务报表备案编号:5-税务合规情况5-1 税务合规制度建设情况:5-2 税务合规执行情况:5-3 税务合规监控措施:5-4 税务合规风险评估:6-附件6-1 企业组织结构图6-2 营业执照副本复印件6-3 分支机构营业执照副本复印件6-4 财务报表备案证明文件6-5 税务登记证副本复印件法律名词及注释:●纳税人识别号:也称统一社会信用代码,是依法由有关机关根据企业、机关、事业单位、社会团体等组织的登记、备案等事项确定的唯一标识符。

●营业执照号码:指企业法定代表人依法取得的营业执照的编号。

●注册资本:企业在设立时投入的资金数额,表示企业的资本实力。

●机构负责人:分支机构的主要负责人,通常为经理、总经理等。

●纳税申报方式:指企业向税务机关报送纳税申报表的方式,可以是纸质申报、电子申报等。

●税款缴纳方式:指企业按照法定的缴税期限向税务机关缴纳应纳税款的方式,可以是现金缴款、转账缴款等。

附件:1、企业组织结构图2、营业执照副本复印件3、分支机构营业执照副本复印件4、财务报表备案证明文件5、税务登记证副本复印件。

企业所得税汇总纳税企业总分支机构信息备案表(精)

企业所得税汇总纳税企业总分支机构信息备案表使用说明1.本表依据国家税务总局关于印发<跨地区经营汇总纳税企业所得税征收管理办法>的公告》(国家税务总局公告2012年第57号)设置。

2.本表适用汇总纳税企业总机构和分支机构办理信息备案或变更备案时使用。

3.总分机构类型:分类标准为总机构、分支机构、分总机构(注:在分支机构之下再设分支机构)。

4.分支机构层级:分类标准为二级、二级以下。

5.企业所得税预缴方式:备案机构为总机构的填写,分类标准为按实预缴、按上一纳税年度应纳税所得额月平均额预缴、按上一纳税年度应纳税所得额季平均额预缴。

6.就地分摊缴纳类型:二级分支机构填写,分类标准为就地预缴分支机构、不就地预缴分支机构。

7.不就地分摊缴纳企业所得税原因:不就地分摊缴纳企业所得税的2级分支机构填写。

分类标准为:(1)不具有主体生产经营职能,且在当地不缴纳增值税、营业税的产品售后服务、内部研发、仓储等汇总纳税企业内部辅助性的二级分支机构,不就地分摊缴纳企业所得税;(2)上年度认定为小型微利企业的,其二级分支机构不就地分摊缴纳企业所得税;(3)新设立的二级分支机构,设立当年不就地分摊缴纳企业所得税;(4)当年撤销的二级分支机构,自办理注销税务登记之日所属企业所得税预缴期间起,不就地分摊缴纳企业所得税。

8.各栏目填写规则:(1)所有备案纳税人,均需填写“备案机构信息”;(2)备案机构为总机构的,均需填写“下级分支机构信息”;(3)备案机构为分支机构的,均需填写“总机构信息”,二级以下分支机构还需填写“上一级机构信息”;(4)备案机构为分总机构的,均需填写“总机构信息”、“下级分支机构信息”,二级以下分支机构还需填写“上一级机构信息”。

9.纳税人除首次年度备案外,可只填写备案机构信息与需变更的信息,但应当在纳税人签章栏空白处做出简要说明。

. .。

企业所得税汇总纳税总分机构信息备案表预算科目和分配比例

企业所得税汇总纳税总分机构信息备案表预算科目和分配比例(原创版)目录1.企业所得税汇总纳税总分机构信息备案表概述2.预算科目和分配比例3.填写注意事项4.跨地区转移类型5.报送要求正文【企业所得税汇总纳税总分机构信息备案表概述】企业所得税汇总纳税总分机构信息备案表是企业按照国家税务总局规定,对汇总纳税企业总机构和分支机构办理信息备案或变更备案时使用的表格。

该表格旨在确保企业所得税的合规征收,帮助税务部门对企业所得税进行有效管理。

【预算科目和分配比例】企业所得税汇总纳税总分机构信息备案表中的预算科目和分配比例是指企业按照国家税务总局的规定,对不同税种和税率的收入进行分类和分配。

这些分类和分配会影响到企业的税收负担和税务风险。

具体而言,预算科目包括:应纳税所得额、免税收入、减免所得、所得税税额等。

分配比例则是根据企业的具体情况和税务政策,对不同税种和税率进行分配的比例。

比如,对于企业所得税,分配比例可能会根据企业的所得类型、税率、税收优惠政策等因素进行调整。

【填写注意事项】在填写企业所得税汇总纳税总分机构信息备案表时,需要注意以下几点:1.准确填写总分机构类型:包括总机构、分支机构、总机构项目部、总机构独立生产经营部门。

2.正确选择分支机构层级:包括 2 级、2 级(有下级)、3 级及 3 级以下、3 级及 3 级以下(有下级)。

3.跨地区转移类型:包括跨省、自治区、直辖市、计划单列市、跨地市、跨县区、跨地市(比例预缴)、跨县区(比例预缴)。

4.严格按照税法规定填写税率和缴纳地。

【跨地区转移类型】跨地区转移类型是指企业所得税在不同地区之间的转移方式。

常见的跨地区转移类型包括:跨省、自治区、直辖市、计划单列市、跨地市、跨县区、跨地市(比例预缴)、跨县区(比例预缴)等。

在填写企业所得税汇总纳税总分机构信息备案表时,需要根据企业的具体情况选择正确的跨地区转移类型。

【报送要求】企业所得税汇总纳税总分机构信息备案表需要在月(季)度终了之日起十日内,由实行汇总纳税的总机构随同《中华人民共和国企业所得税月(季)度纳税申报表》一并报送主管税务机关。

A06612企业所得税汇总纳税总分机构信息备案表

A06612<纳税人盖公章区>企业所得税汇总纳税总分机构信息备案表【表单说明】1.本表依据国家税务总局关于印发<跨地区经营汇总纳税企业所得税征收管理办法>的公告》(国家税务总局公告2012年第57号)设置。

2.本表适用汇总纳税企业总机构和分支机构办理信息备案或变更备案时使用。

基础项目:1.总分机构类型:分为总机构、分总机构、分支机构、总机构项目部、总机构独立生产经营部门。

2.分支机构层级:分支机构适用,分为2级、2级(有下级)、3级及3级以下、3级及3级以下(有下级)。

选择有下级的需维护上级机构和下级分支机构,选择2级、3级及3级以下则只需维护上级机构。

3.跨地区转移类型:分为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”、“非跨地区税收转移”。

4.汇缴企业类型:分为“按应纳税额比例”、“按税率比例”、“按应税收入比例”三种。

5.分支机构是否继续分配:分为“是”、“否”。

6.不同税率地区标识:分为“是”、“否”。

7.就地缴纳标识:分为“是”、“否”。

8.月(季)度就地预缴比例、年度就地预缴比例:在0—100%之间。

9.参与年度汇算清缴标识:分为“是”、“否”。

10、不就地缴纳缴原因:分为“不具有主体生产经营职能的内部辅助性二级分支机构”、“总机构上年度认定为小型微利企业的下设二级分支机构”、“新设立的二级分支机构”、“当年撤销的二级分支机构”;如有其它原因应写明情况。

11、“月(季)度就地预缴比例”、“年度就地预缴比例”、“月(季)度预缴预算科目”、“月(季)度预缴预算级次”、“年度汇算清缴预算科目”、“年度汇算清缴预算级次”不需要填报。

1.总分机构类型为“总机构”,且跨地区转移类型选择为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”的,不同税率地区标识、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

企业所得税汇总纳税总分机构信息备案表

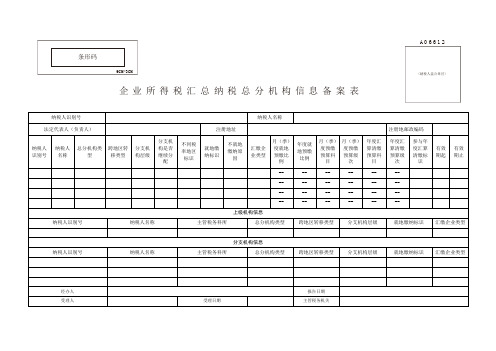

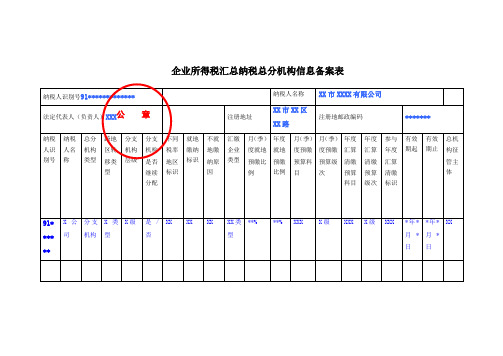

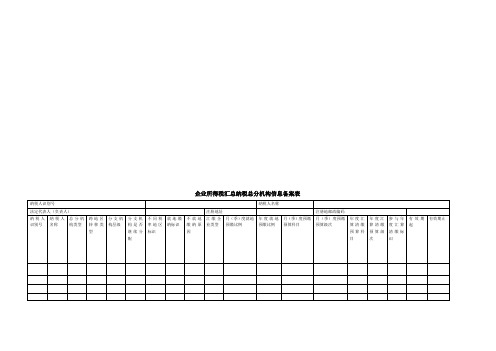

纳税人识别号

纳税人名称

法定代表人(负责人)

注册地址

注册地邮政编码

纳税人识别号

纳税人名称

总分机构类型

跨地区转移类型

分支机构层级

分支机构是否继续分配

不同税率地区标识

就地缴纳标识

不就地缴纳原因

汇缴企业类型

月(季)度就地预缴比例

年度就地预缴比例

月(季)度预缴预算科目

月(季)度预缴预算级次

年度汇算清缴预算科目

年度汇算清缴预算级次

参与年度汇算清缴标识

有效期起

有效

企业所得税汇总纳税企业总分支机构信息备案表

企业所得税汇总纳税企业总分支机构信息备案表企业所得税汇总纳税企业总分支机构信息备案表⒈表头信息●纳税年度:填写纳税所属年度。

●纳税期限:填写纳税所属期限,例如年度、月度等。

●纳税人名称:填写企业或组织的名称。

●纳税人识别号:填写企业或组织的统一社会信用代码或税务登记号。

●利润中心:填写分支机构的利润中心编码。

⒉分支机构基本信息●分支机构名称:填写分支机构的名称。

●税务登记证号:填写分支机构的税务登记证号。

●所在地:填写分支机构所在地的省市区。

●经营地质:填写分支机构的详细经营地质。

●经营范围:填写分支机构的经营活动范围。

●行业分类:填写分支机构所属的行业分类代码。

●企业类型:填写分支机构的企业类型,例如有限责任公司、合伙企业等。

⒊分支机构纳税信息●销售收入:填写分支机构本纳税期内的销售收入金额。

●营业成本:填写分支机构本纳税期内的营业成本金额。

●利润总额:填写分支机构本纳税期内的利润总额金额。

●税前利润额:填写分支机构本纳税期内的税前利润额金额。

●应纳税所得额:填写分支机构本纳税期内的应纳税所得额金额。

●实际纳税所得额:填写分支机构本纳税期内的实际纳税所得额金额。

●税率:填写分支机构所适用的税率。

●税额:填写分支机构本纳税期内的应纳税额金额。

⒋附件●可在这里列出所需的附件清单,例如分支机构的营业执照副本、税务登记证书等。

法律名词及注释:●可在这里列出在表格中出现的相关法律名词,并对其进行简要注释。

请注意,以上只是一个简单的企业所得税汇总纳税企业总分支机构信息备案表的示例结构和内容,具体的文档格式和要求可能会根据不同地区的法律法规有所不同。

建议您在编写正式的文档时,根据所在地区的具体要求进行相应调整。

(word完整版)A06612《企业所得税汇总纳税总分机构信息备案表》,推荐文档

企业所得税汇总纳税总分机构信息备案表四、表单说明1.本表依据国家税务总局关于印发<跨地区经营汇总纳税企业所得税征收管理办法>的公告》(国家税务总局公告2012年第57号)设置。

2.本表适用汇总纳税企业总机构和分支机构办理信息备案或变更备案时使用。

基础项目:1.总分机构类型:分为总机构、分支机构、总机构项目部、总机构独立生产经营部门。

2.分支机构层级:分支机构适用,分为2级、2级(有下级)、3级及3级以下、3级及3级以下(有下级)。

选择有下级的需维护上级机构和下级分支机构,选择2级、3级及3级以下则只需维护上级机构。

3.跨地区转移类型:分为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”、“非跨地区税收转移”。

4.汇缴企业类型:分为“按应纳税额比例”、“按税率比例”、“按应税收入比例”三种。

5.分支机构是否继续分配:分为“是”、“否”。

6.不同税率地区标识:分为“是”、“否”。

7.就地缴纳标识:分为“是”、“否”。

8.月(季)度就地预缴比例、年度就地预缴比例:在0—100%之间。

9.参与年度汇算清缴标识:分为“是”、“否”。

特殊规则:1.总分机构类型为“总机构”,且跨地区转移类型选择为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”的,不同税率地区标识、总机构年度汇算清缴预算科目、总机构年度汇算清缴预算级次、总机构独立生产经营部门月(季)度预缴预算科目、总机构独立生产经营部门月(季)度预缴预算级次、总机构独立生产经营部门年度汇算清缴预算科目、总机构独立生产经营部门年度汇算清缴预算级次、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

2.总分机构类型为“总机构”,且跨地区转移类型选择为“非跨地区税收转移”的,汇缴企业类型、月(季)度就地预缴比例、年度就地预缴比例、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

(word完整版)A06612《企业所得税汇总纳税总分机构信息备案表》,推荐文档

企业所得税汇总纳税总分机构信息备案表1.本表依据国家税务总局关于印发<跨地区经营汇总纳税企业所得税征收管理办法>的公告》(国家税务总局公告2012 年第57 号)设置。

2. 本表适用汇总纳税企业总机构和分支机构办理信息备案或变更备案时使用。

基础项目:1.总分机构类型:分为总机构、分支机构、总机构项目部、总机构独立生产经营部门。

2.分支机构层级:分支机构适用,分为 2 级、2级(有下级)、3级及3 级以下、3级及3 级以下(有下级)。

选择有下级的需维护上级机构和下级分支机构,选择2级、3级及3 级以下则只需维护上级机构。

3.跨地区转移类型:分为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)“非跨地区税收转移”。

4.汇缴企业类型:分为“按应纳税额比例”、“按税率比例”、“按应税收入比例”三种。

5.分支机构是否继续分配:分为“是”、“否”。

6.不同税率地区标识:分为“是”、“否”。

7.就地缴纳标识:分为“是”、“否”。

8.月(季)度就地预缴比例、年度就地预缴比例:在0—100%之间。

9.参与年度汇算清缴标识:分为“是”、“否”。

特殊规则:1.总分机构类型为“总机构”,且跨地区转移类型选择为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”的,不同税率地区标识、总机构年度汇算清缴预算科目、总机构年度汇算清缴预算级次、总机构独立生产经营部门月(季)度预缴预算科目、总机构独立生产经营部门月(季)度预缴预算级次、总机构独立生产经营部门年度汇算清缴预算科目、总机构独立生产经营部门年度汇算清缴预算级次、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

2.总分机构类型为“总机构” ,且跨地区转移类型选择为“非跨地区税收转移” 的,汇缴企业类型、月(季)度就地预缴比例、年度就地预缴比例、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

企业所得税汇总纳税总分机构信息备案表——(工商税务)

【表单说明】1.本表依据国家税务总局关于印发<跨地区经营汇总纳税企业所得税征收管理办法>的公告》(国家税务总局公告2012年第57号)设置。

2.本表适用汇总纳税企业总机构和分支机构办理信息备案或变更备案时使用。

基础项目:1.总分机构类型:分为总机构、分支机构、总机构项目部、总机构独立生产经营部门。

2.分支机构层级:分支机构适用,分为2级、2级(有下级)、3级及3级以下、3级及3级以下(有下级)。

选择有下级的需维护上级机构和下级分支机构,选择2级、3级及3级以下则只需维护上级机构。

3.跨地区转移类型:分为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”、“非跨地区税收转移”4.汇缴企业类型:分为“按应纳税额比例”、“按税率比例”、“按应税收入比例”三种。

5.分支机构是否继续分配:分为“是”、“否”。

6.不同税率地区标识:分为“是”、“否”。

7.就地缴纳标识:分为“是”、“否”。

8.月(季)度就地预缴比例、年度就地预缴比例:在0—100%之间。

9.参与年度汇算清缴标识:分为“是”、“否”。

10. 总机构征管主体:适用于上海,当备案的机构为总机构时必填,在“国税”、“地税”中单选。

特殊规则:1.总分机构类型为“总机构”,且跨地区转移类型选择为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”的,不同税率地区标识、总机构年度汇算清缴预算科目、总机构年度汇算清缴预算级次、总机构独立生产经营部门月(季)度预缴预算科目、总机构独立生产经营部门月(季)度预缴预算级次、总机构独立生产经营部门年度汇算清缴预算科目、总机构独立生产经营部门年度汇算清缴预算级次、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

2.总分机构类型为“总机构”,且跨地区转移类型选择为“非跨地区税收转移”的,汇缴企业类型、月(季)度就地预缴比例、年度就地预缴比例、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

企业所得税汇总纳税企业总分支机构信息备案表

企业所得税汇总纳税企业总分支机构信息备案表企业所得税汇总纳税企业总分支机构信息备案表1:概述2:申请企业信息2.1 企业基本信息2.1.1 企业名称2.1.2 企业统一社会信用代码2.1.3 注册地址2.1.4 联系方式2.1.5 企业类型2.1.6 所属行业2.2 申请人信息2.2.1 姓名2.2.2 职务2.2.3 联系方式2.2.4 电子邮件3:汇总分支机构信息3.1 分支机构基本信息3.1.1 分支机构名称3.1.2 分支机构统一社会信用代码 3.1.3 注册地址3.1.4 联系方式3.1.5 分支机构类型3.1.6 成立日期3.2 企业所得税纳税情况3.2.1 纳税人识别号3.2.2 纳税期限3.2.3 税务登记日期3.2.4 累计应纳税所得额3.2.5 累计实际缴纳企业所得税金额4:附件本文档涉及的附件包括:- 企业营业执照副本复印件- 分支机构营业执照副本复印件- 税务登记证明复印件- 纳税人资格证明文件复印件5:法律名词及注释- 企业所得税: 企业按照其实际利润额向国家缴纳的税款。

- 分支机构: 企业在国内外设立的具有法人地位的经营机构。

-------------------附录:附件说明1:企业营业执照副本复印件:包括企业名称、统一社会信用代码、注册地址等基本信息。

2:分支机构营业执照副本复印件:包括分支机构名称、统一社会信用代码、注册地址等基本信息。

3:税务登记证明复印件:证明企业已在税务机关登记纳税。

4:纳税人资格证明文件复印件:包括企业所得税纳税人资格证明等相关证明文件。

法律名词及注释:1:企业所得税:国家根据企业的实际利润额征收的一种税种,税率根据企业的纳税区间而定。

2:分支机构:企业在国内外设立的具有独立法人地位的经济组织,可以独立承担合同权利和义务,但不以独立产权形式存在。

完整word版,企业所得税汇总纳税企业总分支机构信息备案表

企业所得税汇总纳税企业总分支机构信息备案表使用说明1.本表依据国家税务总局关于印发<跨地区经营汇总纳税企业所得税征收管理办法>的公告》(国家税务总局公告2012年第57号)设置。

2.本表适用汇总纳税企业总机构和分支机构办理信息备案或变更备案时使用。

3.总分机构类型:分类标准为总机构、分支机构、分总机构(注:在分支机构之下再设分支机构)。

4.分支机构层级:分类标准为二级、二级以下。

5.企业所得税预缴方式:备案机构为总机构的填写,分类标准为按实预缴、按上一纳税年度应纳税所得额月平均额预缴、按上一纳税年度应纳税所得额季平均额预缴。

6.就地分摊缴纳类型:二级分支机构填写,分类标准为就地预缴分支机构、不就地预缴分支机构。

7.不就地分摊缴纳企业所得税原因:不就地分摊缴纳企业所得税的2级分支机构填写。

分类标准为:(1)不具有主体生产经营职能,且在当地不缴纳增值税、营业税的产品售后服务、内部研发、仓储等汇总纳税企业内部辅助性的二级分支机构,不就地分摊缴纳企业所得税;(2)上年度认定为小型微利企业的,其二级分支机构不就地分摊缴纳企业所得税;(3)新设立的二级分支机构,设立当年不就地分摊缴纳企业所得税;(4)当年撤销的二级分支机构,自办理注销税务登记之日所属企业所得税预缴期间起,不就地分摊缴纳企业所得税。

8.各栏目填写规则:(1)所有备案纳税人,均需填写“备案机构信息”;(2)备案机构为总机构的,均需填写“下级分支机构信息”;(3)备案机构为分支机构的,均需填写“总机构信息”,二级以下分支机构还需填写“上一级机构信息”;(4)备案机构为分总机构的,均需填写“总机构信息”、“下级分支机构信息”,二级以下分支机构还需填写“上一级机构信息”。

9.纳税人除首次年度备案外,可只填写备案机构信息与需变更的信息,但应当在纳税人签章栏空白处做出简要说明。

企业所得税汇总纳税总分机构信息备案表

企业所得税汇总纳税总分机构信息备案表【表单说明】1.本表依据国家税务总局关于印发<跨地区经营汇总纳税企业所得税征收管理办法>的公告》(国家税务总局公告2012年第57号)设置。

2.本表适用汇总纳税企业总机构和分支机构办理信息备案或变更备案时使用。

基础项目:1.总分机构类型:分为总机构、分支机构、总机构项目部、总机构独立生产经营部门。

2.分支机构层级:分支机构适用,分为2级、2级(有下级)、3级及3级以下、3级及3级以下(有下级)。

选择有下级的需维护上级机构和下级分支机构,选择2级、3级及3级以下则只需维护上级机构。

3.跨地区转移类型:分为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”、“非跨地区税收转移”4.汇缴企业类型:分为“按应纳税额比例”、“按税率比例”、“按应税收入比例”三种。

5.分支机构是否继续分配:分为“是”、“否”。

6.不同税率地区标识:分为“是”、“否”。

7.就地缴纳标识:分为“是”、“否”。

8.月(季)度就地预缴比例、年度就地预缴比例:在0—100%之间。

9.参与年度汇算清缴标识:分为“是”、“否”。

10. 总机构征管主体:适用于上海,当备案的机构为总机构时必填,在“国税”、“地税”中单选。

特殊规则:1.总分机构类型为“总机构”,且跨地区转移类型选择为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”的,不同税率地区标识、总机构年度汇算清缴预算科目、总机构年度汇算清缴预算级次、总机构独立生产经营部门月(季)度预缴预算科目、总机构独立生产经营部门月(季)度预缴预算级次、总机构独立生产经营部门年度汇算清缴预算科目、总机构独立生产经营部门年度汇算清缴预算级次、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

2.总分机构类型为“总机构”,且跨地区转移类型选择为“非跨地区税收转移”的,汇缴企业类型、月(季)度就地预缴比例、年度就地预缴比例、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

《企业所得税汇总纳税总分机构信息备案表》

A06612《企业所得税汇总纳税总分机构信息备案表》企业所得税汇总纳税总分机构信息备案表四、表单说明1.本表依据国家税务总局关于印发<跨地区经营汇总纳税企业所得税征收管理办法>的公告》(国家税务总局公告2012年第57号)设置。

2.本表适用汇总纳税企业总机构和分支机构办理信息备案或变更备案时使用。

基础项目:1.总分机构类型:分为总机构、分支机构、总机构项目部、总机构独立生产经营部门。

2.分支机构层级:分支机构适用,分为2级、2级(有下级)、3级及3级以下、3级及3级以下(有下级)。

选择有下级的需维护上级机构和下级分支机构,选择2级、3级及3级以下则只需维护上级机构。

3.跨地区转移类型:分为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”、“非跨地区税收转移”。

4.汇缴企业类型:分为“按应纳税额比例”、“按税率比例”、“按应税收入比例”三种。

5.分支机构是否继续分配:分为“是”、“否”。

6.不同税率地区标识:分为“是”、“否”。

7.就地缴纳标识:分为“是”、“否”。

8.月(季)度就地预缴比例、年度就地预缴比例:在0—100%之间。

9.参与年度汇算清缴标识:分为“是”、“否”。

特殊规则:1.总分机构类型为“总机构”,且跨地区转移类型选择为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”的,不同税率地区标识、总机构年度汇算清缴预算科目、总机构年度汇算清缴预算级次、总机构独立生产经营部门月(季)度预缴预算科目、总机构独立生产经营部门月(季)度预缴预算级次、总机构独立生产经营部门年度汇算清缴预算科目、总机构独立生产经营部门年度汇算清缴预算级次、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

2.总分机构类型为“总机构”,且跨地区转移类型选择为“非跨地区税收转移”的,汇缴企业类型、月(季)度就地预缴比例、年度就地预缴比例、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

企业所得税汇总纳税总分机构信息备案表

企业所得税汇总纳税总分机构信息备案表企业所得税汇总纳税总分机构信息备案表填报说明:1.本表依据国家税务总局关于印发的公告》(国家税务总局公告20XX年第57号)设置。

2.本表适用汇总纳税企业总机构和分支机构办理信息备案或变更备案时使用。

基础项目:1.总分机构类型:分为总机构、分支机构、总机构项目部、总机构独立生产经营部门。

2.分支机构层级:分支机构适用,分为2级、2级(有下级)、3级及3级以下、3级及3级以下(有下级)。

选择有下级的需维护上级机构和下级分支机构,选择2级、3级及3级以下则只需维护上级机构。

3.跨地区转移类型:分为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”、“非跨地区税收转移”。

4.汇缴企业类型:分为“按应纳税额比例”、“按税率比例”、“按应税收入比例”三种。

5.分支机构是否继续分配:分为“是”、“否”。

6.不同税率地区标识:分为“是”、“否”。

7.就地缴纳标识:分为“是”、“否”。

8.月(季)度就地预缴比例、年度就地预缴比例:在0—100%之间。

9.参与年度汇算清缴标识:分为“是”、“否”。

特殊规则:1.总分机构类型为“总机构”,且跨地区转移类型选择为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”的,不同税率地区标识、总机构年度汇算清缴预算科目、总机构年度汇算清缴预算级次、总机构独立生产经营部门月(季)度预缴预算科目、总机构独立生产经营部门月(季)度预缴预算级次、总机构独立生产经营部门年度汇算清缴预算科目、总机构独立生产经营部门年度汇算清缴预算级次、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

2.总分机构类型为“总机构”,且跨地区转移类型选择为“非跨地区税收转移”的,汇缴企业类型、月(季)度就地预缴比例、年度就地预缴比例、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

企业所得税汇总纳税总分机构信息备案表

企业所得税汇总纳税总分机构信息备案表【表单说明】1.本表依据国家税务总局关于印发<跨地区经营汇总纳税企业所得税征收管理办法>的公告》(国家税务总局公告2012年第57号)设置。

2.本表适用汇总纳税企业总机构和分支机构办理信息备案或变更备案时使用。

基础项目:1.总分机构类型:分为总机构、分支机构、总机构项目部、总机构独立生产经营部门。

2.分支机构层级:分支机构适用,分为2级、2级(有下级)、3级及3级以下、3级及3级以下(有下级)。

选择有下级的需维护上级机构和下级分支机构,选择2级、3级及3级以下则只需维护上级机构。

3.跨地区转移类型:分为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”、“非跨地区税收转移”4.汇缴企业类型:分为“按应纳税额比例”、“按税率比例”、“按应税收入比例”三种。

5.分支机构是否继续分配:分为“是”、“否”。

6.不同税率地区标识:分为“是”、“否”。

7.就地缴纳标识:分为“是”、“否”。

8.月(季)度就地预缴比例、年度就地预缴比例:在0—100%之间。

9.参与年度汇算清缴标识:分为“是”、“否”。

特殊规则:1.总分机构类型为“总机构”,且跨地区转移类型选择为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”的,不同税率地区标识、总机构年度汇算清缴预算科目、总机构年度汇算清缴预算级次、总机构独立生产经营部门月(季)度预缴预算科目、总机构独立生产经营部门月(季)度预缴预算级次、总机构独立生产经营部门年度汇算清缴预算科目、总机构独立生产经营部门年度汇算清缴预算级次、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

2.总分机构类型为“总机构”,且跨地区转移类型选择为“非跨地区税收转移”的,汇缴企业类型、月(季)度就地预缴比例、年度就地预缴比例、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

企业所得税汇总纳税总分机构信息备案表

【填表说明】1.本表依据国家税务总局关于印发<跨地区经营汇总纳税企业所得税征收管理办法>的公告》(国家税务总局公告2012年第57号)设置。

2.本表适用汇总纳税企业总机构和分支机构办理信息备案或变更备案时使用。

基础项目:1.总分机构类型:分为总机构、分支机构、总机构项目部、总机构独立生产经营部门。

2.分支机构层级:分支机构适用,分为2级、2级(有下级)、3级及3级以下、3级及3级以下(有下级)。

选择有下级的需维护上级机构和下级分支机构,选择2级、3级及3级以下则只需维护上级机构。

3.跨地区转移类型:分为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”、“非跨地区税收转移”4.汇缴企业类型:分为“按应纳税额比例”、“按税率比例”、“按应税收入比例”三种。

5.分支机构是否继续分配:分为“是”、“否”。

6.不同税率地区标识:分为“是”、“否”。

7.就地缴纳标识:分为“是”、“否”。

8.月(季)度就地预缴比例、年度就地预缴比例:在0—100%之间。

9.参与年度汇算清缴标识:分为“是”、“否”。

特殊规则:1.总分机构类型为“总机构”,且跨地区转移类型选择为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”的,不同税率地区标识、总机构年度汇算清缴预算科目、总机构年度汇算清缴预算级次、总机构独立生产经营部门月(季)度预缴预算科目、总机构独立生产经营部门月(季)度预缴预算级次、总机构独立生产经营部门年度汇算清缴预算科目、总机构独立生产经营部门年度汇算清缴预算级次、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

2.总分机构类型为“总机构”,且跨地区转移类型选择为“非跨地区税收转移”的,汇缴企业类型、月(季)度就地预缴比例、年度就地预缴比例、有效期起则需选择录入,有效期止为非必录,其他项目不可以录入。

企业所得税汇总纳税总分机构信息备案表

企业所得税汇总纳税总分机构信息备案表

四、表单说明

1.本表依据国家税务总局关于印发<跨地区经营汇总纳税企业所得税征收管理办法>的公告》(国家税务总局公告2012年第57号)设置。

2.本表适用汇总纳税企业总机构和分支机构办理信息备案或变更备案时使用。

基础项目:

1.总分机构类型:分为总机构、分支机构、总机构项目部、总机构独立生产经营部门。

2.分支机构层级:分支机构适用,分为2级、2级(有下级)、3级及3级以下、3级及3级以下(有下级)。

选择有下级的需维护上级机构和下级分支机构,选择2级、3级及3级以下则只需维护上级机构。

3.跨地区转移类型:分为“跨省、自治区、直辖市、计划单列市”、“跨地市”、“跨县区”、“跨地市(比例预缴)”、“跨县区(比例预缴)”、“非跨地区税收转移”。

4.分支机构是否继续分配:分为“是”、“否”。

5.不同税率地区标识:分为“是”、“否”。

6.就地缴纳标识:分为“是”、“否”。

选择为“否”应备注原因。

01不具有主体生产经营职能的内部辅助性二级分支机构;02总机构上年度认定为小型微利企业的下设二级分支机构;03新设立的二级分支机构;04当年撤销的二级分支机构;05汇总纳税企业在中国境外设立的不具有法人资格的二级分支机构;06分支机构层级为三级及三级以下;07收入全额归属中央企业设立的分支机构;08由总机构统一纳税企业设立的分支机构。

7.参与年度汇算清缴标识:分为“是”、“否”。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

企业所得税汇总纳税总分机构信息备案

一、适用范围

涉及的内容:总机构应依照税收法律、法规、规章及其他有关规定,在规定的纳税期限内,将其所有二级及以下分支机构(包括不就地分摊缴纳企业所得税的二级分支机构)信息报其所在地主管税务机关备案。

分支机构(包括不就地分摊缴纳企业所得税的二级分支机构)应依照税收法律、法规、规章及其他有关规定,在规定的纳税期限内,将其总机构、上级分支机构和下属分支机构信息报其所在地主管税务机关备案。

适用对象:总分机构企业所得税纳税人。

二、事项审查类型

依申请即办。

三、办理依据

(一)《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理办法〉的公告》(国家税务总局公告2012年第57号)第四章第二十一条、二十二条。

(二)《国家税务总局关于3项企业所得税事项取消审批后加强后续管理的公告》(国家税务总局公告2015年第6号)第三条。

四、受理机构

主管税务机关办税服务厅(场所)。

五、决定机构

主管税务机关。

六、数量限制

无。

七、申请条件

总机构应依照税收法律、法规、规章及其他有关规定,在规定的纳税期限内,,将其所有二级及以下分支机构(包括不就地分摊缴纳企业所得税的二级分支机构)信息报其所在地主管税务机关备案。

分支机构(包括不就地分摊缴纳企业所得税的二级分支机构)应依照税收法律、法规、规章及其他有关规定,在规定的纳税期限内,将其总机构、上级分支机构和下属分支机构信息报其所在地主管税务机关备案。

八、禁止性要求

无。