应交税费(增值税)明细账

增值税明细账

23 记 42 26 记 45 26 记 46 26 记 47 27 记 49

购材料 付电费 付水费 付电信费 销售产品

1001300 979302 2340 26832

1001300 979302 2340 26832

27 记 51 纪登峰报销住宿费 过次页

15283 55563702

15283 22549702

3301

应交税费(增值税)明细分类账

2015 年 凭证 月 日字 号

摘 要

借

合计

进项税额

已交税金

千百十万千百十元角分千百十万千百十元角分千百十万千百

承前页

本月合计

2 3记3

销售产品

5 记6

销售产品

6 记8

销售产品

6 记 11

销售旧设备

6 记 12 旧设备增值税优惠

6 记 14

购设备

9 记 15

销售产品

应交税费(增值税)明细分类账

2015 年 凭证

摘 要

合计

借

进项税额

已交税金

月 日字 号

千百十万千百十元角分千百十万千百十元角分千百十万千百

上年结转

1 5记3

销售产品

8 记9

销售产品

8 记 10 12 记 15

购材料 销售产品

11237000

11237000

12 记 16

购材料

13 记 18

缴税费

13 记 19 赵领潮报销住宿费

应交税费(增值税)明细分类账

2015 年 凭证 月 日字 号

3 5记6 9 记 10 9 记 11 10 记 13

摘 要

承前页 本月合计 销售产品 销售产品

会计实务:应交税费应交增值税的明细科目与账务处理

应交税费应交增值税的明细科目与账务处理

应交增值税是应交税费里的二级科目,它同样包含了很多。

本文主要讲应交增值税的明细科目和账户处理,希望对大家有帮助。

应交增值税的9个明细科目设置应交增值税科目是最复杂的一个应交税费科目,具体说明如下:应交增值税分为进项税额、销项税额、出口退税、进项税额转出、已交税费等设置专栏进行明细核算。

本科目期末贷方余额,反映企业尚未缴纳的税费;期末如为借方余额,反映企业多缴或尚未抵扣的税金。

一般纳税人应交增值税账务处理

一、月末结转增值税

(一)月份终了,企业应将当月发生的应交未交增值税额自应交增值税转入未交增值税,这样应交增值税明细账不出现贷方余额,会计分录为:借:应交税金应交增值税转出未交增值税;贷:应交税金未交增值税。

(二)月份终了,企业将本月多交的增值税自应交增值税转入未交增值税,即:借:应交税金未交增值税;贷:应交税金应交增值税转出多交增值税

二、缴纳增值税

(一)当月缴纳本月实现的增值税(例如开具专用缴款书预缴税款)时。

借:应交税金应交增值税已交税金;贷:银行存款

(二)当月上交上月或以前月份实现的增值税时,如常见的申报期申报纳税、补缴以前月份欠税。

借:应交税金未交增值税;贷:银行存款

三、应交增值税科目余额反映

(一)应交税金应交增值税科目的期末借方余额:反映尚未抵扣的进项税额,贷方无余额。

(二)应交税金未交增值税科目的期末借方余额:反映多缴的增值税贷方余额:反映未缴的增值税。

考了会计证,不会做账怎么办?真账实操才是硬道理!。

一般纳税人应交增值税科目明细设置详解

一般纳税人应交增值税下级9个明细科目设置详解“应交增值税”科目是最复杂的一个应交税费科目,具体说明如下:“应交增值税”分为“进项税额”、“销项税额”、“出口退税”、“进项税额转出”、“已交税费”等设置专栏进行明细核算。

本科目期末贷方余额,反映企业尚未缴纳的税费;期末如为借方余额,反映企业多缴或尚未抵扣的税金。

为了更清楚地分别核算增值税应缴、已缴和未缴的情况,在该科目下,应设置下列明细科目:(一)“应交增值税”明细科目在现行税制下,“应交增值税”明细科目的借、贷方增加了很多经济内容,借方既要反映进项税额。

又要反映预缴的税金;贷方既要反映销项税额,又要反映出口退税、进项税额转出等情况。

“应交增值税”明细科目增加核算内容后,如果仍沿用三栏式账户,很难完整反映企业增值税的抵扣、缴纳、退税等情况。

因此,在账户设置上采用了多栏式账户的方式,在“应交税费--应交增值税”账户中的借方和贷方各设了若干个三级科目加以反映。

1.“进项税额”,记录企业购入货物或接受应税劳务而支付的、准予从销项税额中抵扣的增值税额。

企业购入货物或接受应税劳务支付的进项税额,用蓝字登记;退回所购货物应冲销的进项税额,用红字登记。

2.“已交税费”,核算企业当月缴纳本月增值税额。

3.“减免税款”,反映企业按规定减免的增值税款。

企业按规定直接减免的增值税额借记本科目,贷记“营业外收入”科目。

4.“出口抵减内销产品应纳税额”,反映出口企业销售出口货物后,向税务机关办理免抵退税申报,按规定计算的应免抵税额,借记本科目,贷记“应交税费--应交增值税(出口退税)”科目。

应免抵税额的计算确定有两种方法:第一种是在取得国税机关《生产企业出口货物免抵退税审批通知单》后进行免抵和退税的会计处理。

即按批准数进行会计处理。

按《生产企业出口货物免抵退税审批通知单》批准的免抵税额。

借记本科目。

贷记“应交税费--应交增值税(出口退税)”科目。

第二种是出口企业进行退税申报时,按退税申报数进行会计处理。

应交税费-应交增值税明细账怎么填

应交税费-应交增值税明细账怎么填

答:应交增值税明细账的填写:

一、一般纳税人"应交税费--应交增值税"的填写

(一)在"借方"反映的明细账

1、进项税额

三级科目"进项税额"核算的内容是企业购入货物或接受劳务而支付的、准予从销项税额中抵扣的增值税额.

对于企业购入货物或接受应税劳务支付的进项税额,用蓝色登记;退回所购货物应冲销的进项税额,用红字登记.

2、已交税金

三级科目"已交税金"核算企业当月上缴本月增值税额.

3、减免税款

三级科目"减免税款"反映企业按规定减免的增值税款.企业按规定直接减免的增值税额借记本科目,贷记"营业外收入"科目.

4、出口抵减内销产品应纳税额

三级科目"出口抵减内销产品应纳税额"反映出口企业销售出口货物后,向税务机关办理免抵退税申报,按规定计算的应免抵税额,借记本科目,贷记"应交税费--应交增值税(出口退税)"科目.

5、转出未交增值税

三级科目"转出未交增值税"核算企业月终转出应缴未缴的增值税.月末企业"应交税费--应交增值税"明细账出现贷方余额时,根据余额借记本科目,贷记"应交税费--未交增值税"科目.。

应交税费明细科目

应交税费明细科目简要:应交税费—应交增值税(进项税额)应交税费—应交增值税(已交税金)应交税费—应交增值税(转出未交税金)应交税费—应交增值税(销项税金)应交税费-应交增值税(进项税额转出)应交税费—应交增值税(转出多交增值税)应交税费—未交增值税应交税费——应交消费税应交税费-应交资源税应交税费—应交所得税应交税费-应交土地增值税应交税费—应交城市维护建设税应交税费—应交房产税应交税费—应交土地使用税应交税费—应交车船税应交税费—应交个人所得税应交税费—应交教育费附加应交税费—应交地方教育附加此外,企业交纳的印花税、耕地占用税等不需要预计应交数的税金,不通过“应交税费”科目核算。

车辆购置税应直接记入汽车成本,一般来说契税应该记入所购入的固定资产成本中。

详细一、:一般纳税人“应交税费——应交增值税”明细账设置:(一)在“借方”反映的明细账1、进项税额三级科目“进项税额”核算的内容是企业购入货物或接受劳务而支付的、准予从销项税额中抵扣的增值税额。

对于企业购入货物或接受应税劳务支付的进项税额,用蓝色登记;退回所购货物应冲销的进项税额,用红字登记。

2、已交税金三级科目“已交税金”核算企业当月上缴本月增值税额。

3、减免税款三级科目“减免税款”反映企业按规定减免的增值税款。

企业按规定直接减免的增值税额借记本科目,贷记“营业外收入”科目。

4、出口抵减内销产品应纳税额三级科目“出口抵减内销产品应纳税额”反映出口企业销售出口货物后,向税务机关办理免抵退税申报,按规定计算的应免抵税额,借记本科目,贷记“应交税费——应交增值税(出口退税)”科目.5、转出未交增值税三级科目“转出未交增值税"核算企业月终转出应缴未缴的增值税。

月末企业“应交税费——应交增值税”明细账出现贷方余额时,根据余额借记本科目,贷记“应交税费—-未交增值税”科目。

(二)在“贷方”反映的明细账1、销项税额三级科目“销项税额”记录企业销售货物或提供应税劳务应收取的增值税额。

应交增值税明细账图解

应交增值税明细账图解(企业“应交税费——应交增值税”明细账的设置)一般纳税人“应交税费——应交增值税”明细账设置(一)在“借方”反映的明细账1、进项税额三级科目“进项税额”核算的内容是企业购入货物或接受劳务而支付的、准予从销项税额中抵扣的增值税额。

对于企业购入货物或接受应税劳务支付的进项税额,用蓝色登记;退回所购货物应冲销的进项税额,用红字登记。

2、已交税金三级科目“已交税金”核算企业当月上缴本月增值税额。

3、减免税款三级科目“减免税款”反映企业按规定减免的增值税款。

企业按规定直接减免的增值税额借记本科目,贷记“营业外收入”科目。

4、出口抵减内销产品应纳税额三级科目“出口抵减内销产品应纳税额”反映出口企业销售出口货物后,向税务机关办理免抵退税申报,按规定计算的应免抵税额,借记本科目,贷记“应交税费——应交增值税(出口退税)”科目。

5、转出未交增值税三级科目“转出未交增值税”核算企业月终转出应缴未缴的增值税。

月末企业“应交税费——应交增值税”明细账出现贷方余额时,根据余额借记本科目,贷记“应交税费——未交增值税”科目。

(二)在“贷方”反映的明细账1、销项税额三级科目“销项税额”记录企业销售货物或提供应税劳务应收取的增值税额。

企业销售货物或提供应税劳务应收取销项税额,用蓝字登记;退回销售货物应冲销的销项税额,用红字登记。

2、出口退税三级科目“出口退税”记录企业出口适用零税率的货物,向海关办理报关出口手续后,凭出口报关单等有关凭证,向税务机关申报办理出口退税而收到退回的税款。

出口货物退回的增值税额,用蓝字登记;出口货物办理退税后发生退货或者退关而补缴已退的税款,用红字登记。

3、进项税额转出三级科目“进项税额转出”记录企业的购进货物、在产品、产成品等发生非正常损失以及其他原因而不应从销项税额中抵扣,按规定转出的进项税额。

按税法规定,对出口货物不得抵扣税额的部分,应在借记“主营业务成本”科目的同时,贷记本科目。

税务规划详解应交税费—应交增值税明细三级科目

详解“应交税费——应交增值税”明细账(壹)于“借方”反映的明细账1、进项税额三级科目“进项税额”核算的内容是企业购入货物或接受劳务而支付的、准予从销项税额中抵扣的增值税额。

对于企业购入货物或接受应税劳务支付的进项税额,用蓝色登记;退回所购货物应冲销的进项税额,用红字登记。

2、已交税金三级科目“已交税金”核算企业当月上缴本月增值税额。

3、减免税款三级科目“减免税款”反映企业按规定减免的增值税款。

企业按规定直接减免的增值税额借记本科目,贷记“营业外收入”科目。

4、出口抵减内销产品应纳税额三级科目“出口抵减内销产品应纳税额”反映出口企业销售出口货物后,向税务机关办理免抵退税申报,按规定计算的应免抵税额,借记本科目,贷记“应交税费——应交增值税(出口退税)”科目。

5、转出未交增值税三级科目“转出未交增值税”核算企业月终转出应缴未缴的增值税。

月末企业“应交税费——应交增值税”明细账出现贷方余额时,根据余额借记本科目,贷记“应交税费——未交增值税”科目。

(二)于“贷方”反映的明细账1、销项税额三级科目“销项税额”记录企业销售货物或提供应税劳务应收取的增值税额。

企业销售货物或提供应税劳务应收取销项税额,用蓝字登记;退回销售货物应冲销的销项税额,用红字登记。

2、出口退税三级科目“出口退税”记录企业出口适用零税率的货物,向海关办理报关出口手续后,凭出口报关单等有关凭证,向税务机关申报办理出口退税而收到退回的税款。

出口货物退回的增值税额,用蓝字登记;出口货物办理退税后发生退货或者退关而补缴已退的税款,用红字登记。

3、进项税额转出三级科目“进项税额转出”记录企业的购进货物、于产品、产成品等发生非正常损失以及其他原因而不应从销项税额中抵扣,按规定转出的进项税额。

按税法规定,对出口货物不得抵扣税额的部分,应于借记“主营业务成本”科目的同时,贷记本科目。

4、转出多交增值税三级科目“转出多交增值税”用来核算壹般纳税人企业月终转出多缴的增值税。

应交税费应交增值税明细账

应交税费应交增值税明细账(一)在“借方”反映的明细账1、进项税额三级科目“进项税额”核算的内容是企业购入货物或接受劳务而支付的、准予从销项税额中抵扣的增值税额。

对于企业购得货物或拒绝接受增值税劳务缴付的进项税额,用蓝色备案;归还所售货物应当冲销的进项税额,用红字备案。

2、已交税金三级科目“已交税金”核算企业当月上缴本月增值税额。

3、减免税款三级科目“免征税款”充分反映企业按规定免征的增值税款。

企业按规定轻易免征的增值税额借记本科目,贷记“营业外总收入”科目。

4、出口credit内销产品应纳税额三级科目“出口抵减内销产品应纳税额”反映出口企业销售出口货物后,向税务机关办理免抵退税申报,按规定计算的应免抵税额,借记本科目,贷记“应交税费――应交增值税(出口退税)”科目。

5、转出未交增值税三级科目“转回出来未收增值税”核算企业月终办理手续缴税未缴的增值税。

月末企业“揽税费――揽增值税”明细账发生贷方余额时,根据余额借记本科目,贷记“揽税费――未收增值税”科目。

(二)在“贷方”反映的明细账1、销项税额三级科目“销项税额”记录企业销售货物或提供更多增值税劳务应当缴纳的增值税额。

企业销售货物或提供更多增值税劳务应当缴纳销项税额,用蓝字备案;归还销售货物应当冲销的销项税额,用红字备案。

2、出口退税三级科目“出口退税”记录企业出口适用零税率的货物,向海关办理报关出口手续后,凭出口报关单等有关凭证,向税务机关申报办理出口退税而收到退回的税款。

出口货物退回的增值税额,用蓝字登记;出口货物办理退税后发生退货或者退关而补缴已退的税款,用红字登记。

3、进项税额转回出来三级科目“进项税额转出”记录企业的购进货物、在产品、产成品等发生非正常损失以及其他原因而不需从销项税额中减免,按规定办理手续的进项税额。

按税法规定,对出口货物严禁减免税额的部分,应当在借记“主营业务成本”科目的同时,贷记本科目。

4、转回出来多交增值税三级科目“转出多交增值税”用来核算一般纳税人企业月终转出多缴的增值税。

应交税费明细科目

应交税费明细科目 Last updated on the afternoon of January 3, 2021应交税费明细科目简要:应交税费—应交增值税(进项税额)应交税费—应交增值税(已交税金)应交税费—应交增值税(转出未交税金)应交税费—应交增值税(销项税金)应交税费—应交增值税(进项税额转出)应交税费—应交增值税(转出多交增值税)应交税费—未交增值税应交税费——应交消费税应交税费—应交资源税应交税费—应交所得税应交税费—应交土地增值税应交税费—应交城市维护建设税应交税费—应交房产税应交税费—应交土地使用税应交税费—应交车船税应交税费—应交个人所得税应交税费—应交教育费附加应交税费—应交地方教育附加此外,企业交纳的印花税、耕地占用税等不需要预计应交数的税金,不通过“应交税费”科目核算。

车辆购置税应直接记入汽车成本,一般来说契税应该记入所购入的固定资产成本中。

详细一、:一般纳税人“应交税费——应交增值税”明细账设置:(一)在“借方”反映的明细账1、进项税额三级科目“进项税额”核算的内容是企业购入货物或接受劳务而支付的、准予从销项税额中抵扣的增值税额。

对于企业购入货物或接受应税劳务支付的进项税额,用蓝色登记;退回所购货物应冲销的进项税额,用红字登记。

2、已交税金三级科目“已交税金”核算企业当月上缴本月增值税额。

3、减免税款三级科目“减免税款”反映企业按规定减免的增值税款。

企业按规定直接减免的增值税额借记本科目,贷记“营业外收入”科目。

4、出口抵减内销产品应纳税额三级科目“出口抵减内销产品应纳税额”反映出口企业销售出口货物后,向税务机关办理免抵退税申报,按规定计算的应免抵税额,借记本科目,贷记“应交税费——应交增值税(出口退税)”科目。

5、转出未交增值税三级科目“转出未交增值税”核算企业月终转出应缴未缴的增值税。

月末企业“应交税费——应交增值税”明细账出现贷方余额时,根据余额借记本科目,贷记“应交税费——未交增值税”科目。

应交税费的9个明细科目详解

中。

一般纳税人

“

应交税费

——

应交增值税

”

明细账设置

(一)

在

“

借方

”

反映

的明细账

1

、进项税额

三级科目

“

进项税额

”

核算的内容是企业购入货物或接受

劳务而支付的、准予从销项税额中抵扣的增值税额。

对于企业购入货物或接受应税劳务支付的进项税额,用

蓝色登记;退回所购货物应冲销的进项税额,用红字登记。

万元,则月末企业如何进行相应的会计处理?该企业当期应纳增值税额为80-30=50(万元),已经预缴了30万元,应当再补缴税款50-30=20(万元)。所以,应当转出未交增值税20

万元。即:

借:应交税费——应交增值税(转出未交增值税)20

贷:应交税费——未交增值税20

小规模纳税人“应交税费——应交增值税”科目设置

2、出口退税三级科目“出口退税”记录企业出口适用零税率的货物,向海关办理报关出口手续后,凭出口报关单等有关凭证,向税务机关申报办理出口退税而收到退回的税款。出口货物退回的增值税额,用蓝字登记;出口货物办理退税后发生退货或者退关而补缴已退的税款,

用红字登记。

3、进项税额转出三级科目“进项税额转出”记录企业的购进货物、在产品、产成品等发生非正常损失以及其他原因而不应从销项税额中抵扣,按规定转出的进项税额。按税法规定,对出口货物不得抵扣税额的部分,应在借记“主营业务成本”科目的同时,贷记本科目。

对于增值税小规模纳税人,其销售收入的核算与一般纳税人相同,也是不含增值税应税

销售额,其应纳增值税额也要通过“应交税费——应交增值税”明细科目核算。所不同的是,

增值税明细科目

应交增值税的9个明细科目应交增值税”科目是最复杂的一个应交税费科目,具体说明如下:“应交增值税”分为“进项税额”、“销项税额”、“出口退税”、“进项税额转出”、“已交税费”等设置专栏进行明细核算。

本科目期末贷方余额,反映企业尚未缴纳的税费;期末如为借方余额,反映企业多缴或尚未抵扣的税金。

为了更清楚地分别核算增值税应缴、已缴和未缴的情况,在该科目下,应设置下列明细科目:“应交增值税”明细科目在现行税制下,“应交增值税”明细科目的借、贷方增加了很多经济内容,借方既要反映进项税额。

又要反映预缴的税金;贷方既要反映销项税额,又要反映出口退税、进项税额转出等情况。

“应交增值税”明细科目增加核算内容后,如果仍沿用三栏式账户,很难完整反映企业增值税的抵扣、缴纳、退税等情况。

因此,在账户设置上采用了多栏式账户的方式,在“应交税费--应交增值税”账户中的借方和贷方各设了若干个三级科目加以反映。

1.“进项税额”,记录企业购入货物或接受应税劳务而支付的、准予从销项税额中抵扣的增值税额。

企业购入货物或接受应税劳务支付的进项税额,用蓝字登记;退回所购货物应冲销的进项税额,用红字登记。

2.“已交税费”,核算企业当月缴纳本月增值税额。

3.“减免税款”,反映企业按规定减免的增值税款。

企业按规定直接减免的增值税额借记本科目,贷记“营业外收入”科目。

4.“出口抵减内销产品应纳税额”,反映出口企业销售出口货物后,向税务机关办理免抵退税申报,按规定计算的应免抵税额,借记本科目,贷记“应交税费--应交增值税(出口退税)”科目。

应免抵税额的计算确定有两种方法:第一种是在取得国税机关《生产企业出口货物免抵退税审批通知单》后进行免抵和退税的会计处理。

即按批准数进行会计处理。

按《生产企业出口货物免抵退税审批通知单》批准的免抵税额。

借记本科目。

贷记“应交税费--应交增值税(出口退税)”科目。

第二种是出口企业进行退税申报时,按退税申报数进行会计处理。

应交税费的明细科目-及-应交税费的主要账务处理

应交税费的明细科目及应交税费的主要账务处理应交税费—应交增值税(进项税额)应交税费—应交增值税(已交税金)应交税费—应交增值税(转出未交税金)应交税费—应交增值税(销项税金)应交税费—应交增值税(进项税额转出)应交税费—应交增值税(转出多交增值税)应交税费—未交增值税应交税费——应交消费税应交税费—应交资源税应交税费—应交所得税应交税费—应交土地增值税应交税费—应交城市维护建设税应交税费—应交房产税应交税费—应交土地使用税应交税费—应交车船税应交税费—应交个人所得税应交税费—应交教育费附加应交税费—应交地方教育附加此外,企业交纳的印花税、耕地占用税等不需要预计应交数的税金,不通过“应交税费”科目核算。

车辆购置税应直接记入汽车成本,一般来说契税应该记入所购入的固定资产成本中。

一般纳税人“应交税费——应交增值税”明细账设置(一)在“借方”反映的明细账1、进项税额三级科目“进项税额”核算的内容是企业购入货物或接受劳务而支付的、准予从销项税额中抵扣的增值税额。

对于企业购入货物或接受应税劳务支付的进项税额,用蓝色登记;退回所购货物应冲销的进项税额,用红字登记。

2、已交税金三级科目“已交税金”核算企业当月上缴本月增值税额。

3、减免税款三级科目“减免税款”反映企业按规定减免的增值税款。

企业按规定直接减免的增值税额借记本科目,贷记“营业外收入”科目。

4、出口抵减内销产品应纳税额三级科目“出口抵减内销产品应纳税额”反映出口企业销售出口货物后,向税务机关办理免抵退税申报,按规定计算的应免抵税额,借记本科目,贷记“应交税费——应交增值税(出口退税)”科目。

5、转出未交增值税三级科目“转出未交增值税”核算企业月终转出应缴未缴的增值税。

月末企业“应交税费——应交增值税”明细账出现贷方余额时,根据余额借记本科目,贷记“应交税费——未交增值税”科目。

(二)在“贷方”反映的明细账1、销项税额三级科目“销项税额”记录企业销售货物或提供应税劳务应收取的增值税额。

会计小窍门应交增值税明细账图解

应交税费需要收集的资料主要有这几样:增值税申报表、所得税申报表、完税证明。

应交税费最难的就是增值税明细表,很多小伙伴问我怎么做。

既然这么难,咱们就先讲讲增值税明细表。

一、增值税(一)增值税明细表“应交增值税”是“应交税费”的二级科目,进项、销项是应交增值税下面的三级科目。

应交税费中,除了增值税之外,借方发生额一般是本期已交,贷方是本期计提。

而应交增值税的借方不是已交,贷方也不是应交,因为它的下面还有三级科目。

进项可以抵扣,应交增值税=销项 - 进项,本期已交则在“未交增值税”这个三级科目反映。

所以应交增值税的借方合计数不是已交,贷方合计数也不是本期应交。

实务中,对于应交增值税的三级科目,有些企业全部结转到“未交增值税”中,进项和销项期初、期末余额为0,只有发生额。

有些企业则将三级科目做为辅助项,期初期末不纳入最终的计算,只将发生额汇总到“应交增值税”二级科目中。

上图的做法是第二种做法,在这种做法下,进项和销项的余额会越来越大,直到永远,所以,有时候看到销项税期末余额几个亿的,也不要奇怪,那只是个余额,不参与计算的,不影响报表,只有发生额影响报表。

1、转出多交增值税(也就是第11行):如下图公式,=IF(B8+B9+B10-B12-B13-B15-B16+B7<=0,B14,IF(B14>B8+B9+B10-B12-B13-B15-B16+B7,B14-(B8+B9+B10-B12-B13-B15-B16+B7),0))B7、B8、B9、B10,都与“销项”有相同的性质,暂时称它们为广义的“销项”,B12、B13、B15、B16都与“进项”有相同的性质,暂时称它们为“进项”。

B8+B9+B10-B12-B13-B15-B16+B7这个式子表示“销项”减去“进项”,我们把它暂且称为“应交”。

“IF(B8+B9+B10-B12-B13-B15-B16+B7<=0,B14”的意思是,如果“应交”小于零,说明进项足以覆盖销项,不用交税,B14是已经交的税,那么已交的就全部是多交的。

应交增值税明细账图解

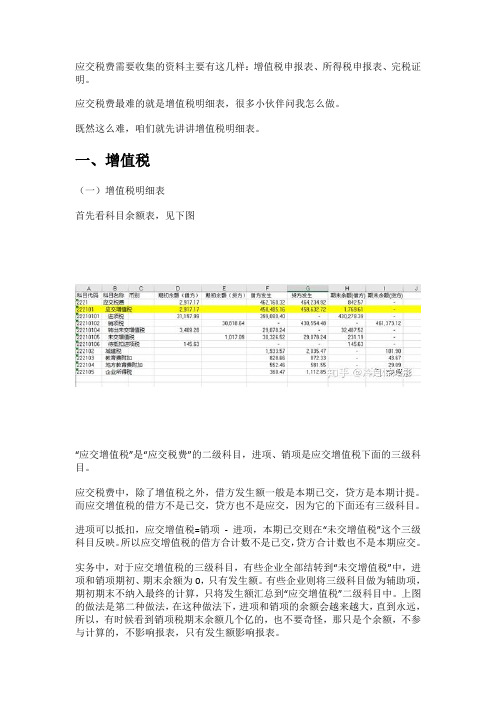

应交税费需要收集的资料主要有这几样:增值税申报表、所得税申报表、完税证明。

应交税费最难的就是增值税明细表,很多小伙伴问我怎么做。

既然这么难,咱们就先讲讲增值税明细表。

一、增值税(一)增值税明细表首先看科目余额表,见下图“应交增值税”是“应交税费”的二级科目,进项、销项是应交增值税下面的三级科目。

应交税费中,除了增值税之外,借方发生额一般是本期已交,贷方是本期计提。

而应交增值税的借方不是已交,贷方也不是应交,因为它的下面还有三级科目。

进项可以抵扣,应交增值税=销项- 进项,本期已交则在“未交增值税”这个三级科目反映。

所以应交增值税的借方合计数不是已交,贷方合计数也不是本期应交。

实务中,对于应交增值税的三级科目,有些企业全部结转到“未交增值税”中,进项和销项期初、期末余额为0,只有发生额。

有些企业则将三级科目做为辅助项,期初期末不纳入最终的计算,只将发生额汇总到“应交增值税”二级科目中。

上图的做法是第二种做法,在这种做法下,进项和销项的余额会越来越大,直到永远,所以,有时候看到销项税期末余额几个亿的,也不要奇怪,那只是个余额,不参与计算的,不影响报表,只有发生额影响报表。

由于以上原因,增值税的明细表比所有科目的明细表都要特殊,如下图为了让截图清晰点,我隐藏了中间的几个月。

很多人拿到这张表就蒙了,不知道怎么填写。

下面先详细讲解表中的各个公式的含义。

1、转出多交增值税(也就是第11行):如下图公式,=IF(B8+B9+B10-B12-B13-B15-B16+B7<=0,B14,IF(B14>B8+B9+B10-B12-B13-B15-B16+ B7,B14-(B8+B9+B10-B12-B13-B15-B16+B7),0))B7、B8、B9、B10,都与“销项”有相同的性质,暂时称它们为广义的“销项”,B12、B13、B15、B16都与“进项”有相同的性质,暂时称它们为“进项”。

B8+B9+B10-B12-B13-B15-B16+B7这个式子表示“销项”减去“进项”,我们把它暂且称为“应交”。