金融机构的种类与业务

第八章 非存款类金融机构

一是保障的功能,即保障遭遇到与劳动及收入相关的风 险公民最基本的生活需求。 二是互济的功能,通过按照同一比例缴纳保险费建立基 金,使个别社会成员遭遇或可能遭遇的严重风险被全体 社会成员分担,从而降低了风险程度。 三是调节收入分配关系的功能,无论是社会保险计划, 还是社会援助计划,都是一种社会再分配形式,实际存 在着高收入者向低收入者的转移支付。

依据投资货币种类 依据基金发行方式是否公开

美元市场基金、日元市场基金和欧元市场基金等 公募基金和私募基金

第二节

投资类金融机构

三、投资基金管理公司 (三)投资基金的业务经营 基金运作需遵循“经理与保管分开”的原则,负责 基金操作的管理公司,不经手或保管投资人的资产 。 投资基金的运作主要是通过发行基金单位的受益证 券(即基金份额),集中投资者的资金,由基金托 管人(通常是银行、信托公司等金融机构)托管, 并由基金管理人负责基金的操作,即下达买卖指令 ,管理和运用资金,从事股票、债券、外汇、货币 等金融工具投资,以获得投资收益和资本增值。

第三节 保障类金融机构

一、保障类金融机构概述 (二)保障类金融机构的运作特点 保障类金融机构通过提供风险管理服务获取保费收 入,并依据约定承担保险赔付和按照规定运用管理 保险基金。 1.业务经营符合大数定律 2.业务具有独特的风险管理技术和要求 3.通过收取保费,集合大量分散的储蓄资金 通过对资金进行充分、安全的投资运作,既可增强 偿付能力,又有利可图。

第二节

投资类金融机构

一、投资类金融机构概述 (三)投资类金融机构的作用 投资类金融机构的作用主要表现在三个方面: 一是促进证券投资活动的顺利进行;二是降低 投资者的交易成本和信息搜寻成本;三是通过 专业技术与知识为投资者规避风险、分散风险 和转移风险提供可能。

《金融机构的组成》课件

政策性银行通常不吸收公众存款,主要通过发行政策性金 融债券等方式筹集资金,为政府支持的重点建设项目的融 资提供支持。

政策性银行的机构设置

政策性银行通常设立多个分支机构,负责不同地区的业务 。

PART 03

非银行金融机构

证券公司

证券公司是指依照《公司法》和《证券法》的规定设立,并经国务院证券监督管理机构审查 批准而成立的专门经营证券业务,具有独立法人地位的有限责任公司或者股份有限公司。

金融机构主要包括银行、证券公 司、保险公司、基金公司等,这 些机构在金融市场上发挥着重要 的作用。

金融机构的分类

按照业务类型,金融机构可分为银行业金融机构、证券业金融机构、保险业金融机 构等。

按照所有权,金融机构可分为国有金融机构、民营金融机构和外资金融机构等。

按照地域,金融机构可分为地方性金融机构和全国性金融机构。

期货公司

期货公司概述

期货公司是从事期货交易代理和 相关业务的金融机构,为客户提

供期货交易服务。

期货业务范围

包括代理期货交易、风险管理、资 产管理等,为客户提供全方位的期 货交易服务。

期货市场监管

期货市场受到相关监管机构的监管 ,以确保市场公平、透明和规范。

外汇交易商

外汇交易商概述

外汇交易商主要从事外汇交易业 务,为客户提供货币兑换和汇率

中央银行的职能

作为国家的银行,中央银行代表国家 管理金融,制定和执行货币政策,维 护金融稳定,管理金融市场等。

商业银行

商业银行概述

商业银行是吸收公众存款、发放贷款、办理结算等业务的金融机 构。

商业银行的业务

主要包括存款业务、贷款业务、结算业务、外汇业务等。

商业银行的机构设置

我国金融机构的分类有哪些?

我国金融机构的分类有哪些?我国金融机构的分类有哪些?中央银行、政策性银行、商业银行、非银行金融机构、在华外资金融机构等。

1、中央银行中央银行(CentralBank)国家中居主导地位的金融中心机构,是国家干预和调控国民经济发展的重要工具。

负责制定并执行国家货币信用政策,独具货币发行权,实行金融监管。

中国的中央银行为中国人民银行,简称央行。

2、政策性银行政策性银行是指由政府创立,以贯彻政府的经济政策为目标,在特定领域开展金融业务的不以盈利为目的的专业性金融机构。

有国家开发银行、中国进出口银行和中国农业发展银行。

3、商业银行商业银行(CommercialBank),英文缩写为CB,是银行的一种类型,职责是通过存款、贷款、汇兑、储蓄等业务,承担信用中介的金融机构。

主要的业务范围是吸收公众存款、发放贷款以及办理票据贴现等。

有中国工商银行、中国农业银行、中国银行等。

4、非银行金融机构非银行金融机构以发行股票和债券、接受信用委托、提供保险等形式筹集资金,并将所筹资金运用于长期性投资的金融机构。

主要包括保险公司、证券公司、信托投资公司、金融租赁公司、基金管理公司、期货公司、财务公司,金融资产管理公司等。

5、在华外资金融机构华外资金融机构即在我国境内设立的外资金融机构,具体有如下两类:一是外资金融机构在华设代表处。

在华外资金融机构代表处的工作范围是:进行工作洽谈、联络、咨询、服务等非赢利性活动,不得开展任何之际赢利的业务。

在华设立代表处,是外资银行进入我国必须走的一个步骤。

1979年,日本输出入银行在背景设立了第一家外资银行的代表处。

二是外资金融机构在华设立的营业性分支机构。

这包括外国独资银行、外国银行分行、合资银行、独资财务公司、合资财务公司等。

国际三大金融机构有哪些国际三大金融机构是指世界三大金融中心,它们分别是美国的纽约证券交易所(NYSE)、英国的伦敦金融市场(LFMM)和日本的东京证券交易所(TSE)。

9-10金融机构体系与金融业务

(四)准中央银行制 准中央银行是指有些国家或地区只设置 类似中央银行的机构,或政府授权某个或 某几个商业银行,行使部分中央银行职能 的体制。新加坡和我国的香港就是这种体 制。 我国大陆的中央银行实行单一型、一元 式的中央银行制度。中央银行组织机构分 为四级:总行——九大跨行政区分行和两 个总行营业部——省市中心支行——县支 行。

一、证券机构 1、证券公司 2、证券交易所 3、证券登记结算公司

二、保险公司 保险公司是经营保险业务的经济组织, 主要经营财产、人身、责任、信用等方面 的保险与再保险业务及其他金融业务。目 前,我国的保险公司根据出资人的不同可 大致划分为三类:中资保险公司、外资保 险公司分公司及中外合资保险公司。

1、一元式 这种体制是在一个国家内只建立一家统 一的中央银行,机构设置一般采取总分行 制。目前,世界上绝大多数国家的中央银 行都实行这一体制。

2、二元式 这种体制是在一国内建立中央和地方两 级相对独立的中央银行机构。地方级中央 银行虽也要受中央级中央银行的监督管理 并执行统一的金融政策,但它们在各自所 辖地区内有较大独立性。德国等国实行这 种体制。

银行

中央银 行 商业银 行 政策性 银行

保险公司

金融机 构 证券公司

信用合作社

金融资产管理 公司 信托投资公司 非银行金融 机构 投资基金管理 公司 财务公司

金融租赁公司

汽车金融公司 典当

(二)金融调控、监管机构与金融业经营机构 金融机构根据其在金融体系中的地位和作用 又可以分为金融调控、监管机构与金融业经营机 构。前者是调控、监管主体,后者是被调控、被 监管者。之所以出现这种分化,既是市场经济发 展的必然要求,也是金融制度发展的必然结果, 因为现代市场经济是货币信用经济,货币信用活 动成为整个社会信用活动中枢,其稳定与否,关 系到整个国民经济的稳定协调发展,为此必须有 专门的机构对金融业进行调控,严格地监督与管 理。

金融机构(Financial

(九)统筹金融业综合统计,牵头制定统一的金融业综合统计基础标准和工作机制,建设国家金融基础数据库,履行金融统计调查相关工作职责。

(十)组织制定金融业信息化发展规划,负责金融标准化组织管理协调和金融科技相关工作,指导金融业网络安全和信息化工作。

(一)拟订金融业改革、开放和发展规划,承担综合研究并协调解决金融运行中的重大问题、促进金融业协调健康发展的责任。牵头国家金融安全工作协调机制,维护国家金融安全。

(二)牵头建立宏观审慎管理框架,拟订金融业重大法律法规和其他有关法律法规草案,制定审慎监管基本制度,建立健全金融消费者保护基本制度。

(三)制定和执行货币政策、信贷政策,完善货币政策调控体系,负责宏观审慎管理。

5、按照是否属于银行系统,可划分为银行金融机构和非银行金融机构;按照出资的国别属性,又可划分为内资金融机构、外资金融机构和合资金融机构;按照所属的国家,还可划分为本国金融机构、外国金融机构和国际金融机构。

中国分类

货币当局

1、中国人民银行;

2、国家外汇管理局。

监管当局

1、中国银行保险监督管理委员会;

2、中国证券监督管理委员会;

3、期货公司;

4、投资咨询公司。

保险业金融机构

1、财产保险公司;

2、人身保险公司;

3、再保险公司;

4、保险资产管理公司;

5、保险经纪公司;

6、保险代理公司;

7、保险公估公司;

8、企业年金。

交易及结算类金融机构

1、交易所;

2、登记结算类机构。

金融控股公司

1、中央金融控股公司;

2、其他金融控股公司。

金融机构的种类与业务

第12章金融檄情的槿典渠矜1 .金融中介械情分哪黑大?2 .金融檄横只的是哪些械横?3 . ^接金融械情比直接金融械情多具借哪些功能?4 .存款金艮行舆赞行金艮行有哪些差昇?5 .分行制度有哪些侵缺i⅛?6 .军一金艮行制度有哪些僵缺黑占?7 .支票存款舆活期存款除了存户持有型式不同外,:M 何金融檄情争相辨理 支票存款渠矜呢?8 .何耦「外酹存款」?9 .常死亡率燮得敕H 于不古B 寺,人毒保^公司可能曾如何改燮其资崖持有型 式呢?10 .金艮行的「表外渠矜」指的是什麽?11 .何以人毒保公司常曾限制投保金客真?信^投资公司的资金成本和商棠金艮行相比,孰高孰低? 以下列例子^明人f∏曾和何槿金融械横迤行交易?(a)某人有120葛的^金要,盼望能赚取低且正常的幸艮酬,但谷H 不言音如何^^股票、债券。

(b)某人由於工作需要,盼望多一彳固支票存款幔户。

(C)某人需要30 元^一家pizza 店。

(d)某人盼望他的小孩未来可以受到好的保障及照^。

(e)某人it 承一肇遗崖,盼望^崖投资在特定用途上。

(f)某人需要房贷瞒黄房子。

(g)某晨民需要借一肇金期毒黄晨。

(h)某公司颈藉赞行票券借迤短期资金。

A.12. 13.14.商棠金艮行是如何被耦J⅛「商棠金艮行」的呢?解答2.中心金艮行典存款货第械横。

因卷道些檄情可以创造法定货第或者挑有:K第性金融W⅛o4.樊行金艮行以樊行金艮行券作^弓留言用的重要方式。

存款至艮行以汲取支票存款,鼓属力存款人自行筵彝支票,彳伯而张金艮行信用。

6.青青参考表11-1 o8.外第存款根户是在外踵金艮行指定金艮行^立外第存款根户,符l≡外隆迤来的外隆存入,或者在阈内以新台第兑换成外第再存入。

10.赞行至艮行以赞行至艮行券作卷ii弓囹言用的重要方式。

存款至艮行以汲取支票存款. 鼓勘存款人自行筵樊支票,彳他而张金艮行信用。

12.人毒保^公司未来JI踣倒'金额燮得具有高度不硅定性,因此人毒保^公司曾改燮持有敕多短期且流勤性高的资崖。

金融机构的分类职能和业务范围

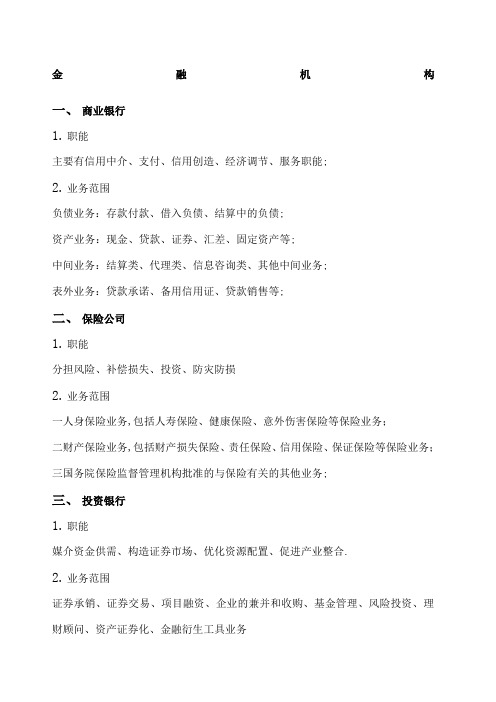

金融机构一、商业银行1.职能主要有信用中介、支付、信用创造、经济调节、服务职能;2.业务范围负债业务:存款付款、借入负债、结算中的负债;资产业务:现金、贷款、证券、汇差、固定资产等;中间业务:结算类、代理类、信息咨询类、其他中间业务;表外业务:贷款承诺、备用信用证、贷款销售等;二、保险公司1.职能分担风险、补偿损失、投资、防灾防损2.业务范围一人身保险业务,包括人寿保险、健康保险、意外伤害保险等保险业务;二财产保险业务,包括财产损失保险、责任保险、信用保险、保证保险等保险业务;三国务院保险监督管理机构批准的与保险有关的其他业务;三、投资银行1.职能媒介资金供需、构造证券市场、优化资源配置、促进产业整合.2.业务范围证券承销、证券交易、项目融资、企业的兼并和收购、基金管理、风险投资、理财顾问、资产证券化、金融衍生工具业务1.职能充当证券市场中介人、重要投资人,提高证券市场运作效率;2.业务范围证券经纪、证券投资咨询、与证券交易、证券投资活动有关的财务顾问、证券承销与保荐、证券自营、证券资产管理、其他证券业务五、信托公司1.职能财产管理职能,融通资金职能,协调经济关系发展职能,社会投资职能以及公益事业服务职能2.业务范围一资金信托;二动产信托;三不动产信托;四有价证券信托;五其他财产或财产权信托;六作为投资基金或者基金管理公司的发起人从事投资基金业务;七经营企业资产的重组、购并及项目融资、公司理财、财务顾问等业务;八受托经营国务院有关部门批准的证券承销业务;九办理居间、咨询、资信调查等业务;十代保管及保管箱业务;十一法律法规规定或中国银行业监督管理委员会批准的其他业务;1.职能融资、投资2.业务范围一融资租赁业务;二吸收股东1年期含以上定期存款;三接受承租人的租赁保证金;四向商业银行转让应收租赁款;五经批准发行金融债券;六同业拆借;七向金融机构借款;八境外外汇借款;九租赁物品残值变卖及处理业务;十经济咨询;十一中国银行业监督管理委员会批准的其他业务;七、投资基金1.职能筹资、分担风险2.业务范围(1)投资基金根据其投资的目标不同,可以将它划分为成长型基金、收入型基金、成长收入型基金、积极成长型基金、平衡型基金、特殊性基金等;(2)投资基金按照其投资对象不同,可以将它划分为货币市场基金、债券基金、认股权证基金、普通股基金和黄金基金;(3)投资基金按投资国别而分,可以分为国内基金和国际基金;八、财务公司1.职能提供金融服务和资金来源2.业务范围吸收成员单位3个月以上定期存款;发行财务公司债券;同业拆借;对成员单位办理贷款及融资租赁;办理集团成员单位产品的消费信贷、买方信贷及融资租赁;办理成员单位商业汇票的承兑及贴现;办理成员单位的委托贷款及委托投资;有价证券、金融机构股权及成员单位股权投资;承销成员单位的企业债券;对成员单位办理财务顾问、信用鉴证及其他咨询代理业务;对成员单位提供担保;境外外汇借款;经银监会批准的其他业务;九、信用合作社1.职能为农村和城市经济发展提供金融服务2.业务范围集体存款、贷款、个人储蓄、结算以及代理业务如代发工资、代收水电费、代理保险公司业务等和经人民银行批准的其他业务;十、政策性金融机构1.职能政策性融资2.业务范围人民币贷款中长期基本建设贷款、技术改造贷款、短期周转设备储备贷款、外汇贷款外汇固定资产贷款、外汇流动资金贷款、发行金融债券、担保和信用证、咨询及财务顾问、产业基金投资与管理、企业债券承销;。

几种主要的金融机构与金融机构体系

5.1.2 存款类金融机构和非存款类金融机构

1)存款类金融机构 存款类金融机构是指主要依靠吸收存款作为资金 来源的金融机构,主要包括商业银行、信用合作社 以及专业银行中的储蓄银行等。

2)非存款类金融机构 非存款类金融机构是指以接受资金所有者根据契 约规定缴纳的非存款性资金为主要来源的金融机构 ,主要包括保险公司、养老基金会、信托公司以及 专业银行中的投资银行等。

4)中央银行的类型

单一式

按组织 形式

准中央 银行制

复合式

跨国式

5.2.2 商业银行

1)商业银行的性质

(1)商业银行是企业。 (2)商业银行是经营货币商品的特殊企业。

2)商业银行的职能

1

信用中介职能

2

支付中介职能

3

信用创造职能

4

金融服务职能

3)商业银行的组织形式

单一 银行制

分支 行制

控股 公司制

服务职能

这一职能是指中央银行以特殊银行的身份 向政府、银行及其他金融机构提供各种金融服 务。首先,中央银行要为政府提供金融服务。 此外,中央银行还代表政府从事国际金融活动, 并充当政府的金融顾问和参谋。其次,中央银 行还要为银行及其他金融机构提供金融服务。

金融监管职能

金融监管职能主要是中央银行依法监测金融 市场的运行情况,对金融市场实施宏观调控,根 据执行货币政策和维护金融稳定的需要,可建议 政府银行业监管机构对银行业金融机构进行检查 监督,当银行金融机构出现支付困难可能引发金 融风险时,经中央政府批准有权对银行业金融机 构进行检查监督,从而防止金融业紊乱给社会经 济发展造成困难,维护金融体系的健全与稳定。

中央银行垄断货币发行权,是 全国唯一的货币发行机构,所 以被称为发行的银行。

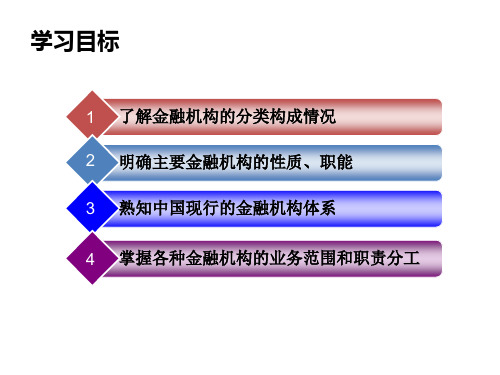

金融机构的分类、各金融机构在机构体系中的地位。重点掌

2015-6-20

19

中国人民银行

金融监管机构:银监会、证监会、保监会

政策性银行:国家开发银行、中国进出口/农业发展

银行 国有(控股)银行 其他商业银行 非银行金融机构

Financial Institutions System

•了解金融机构体系的演变历史及其变化趋势 •掌握金融机构的含义,金融机构的分类、各金融机构在机 构体系中的地位。 •重点掌握我国现行金融机构体系

2015-6-20 1

第一节 金融机构体系概述 金融机构(financial institution) :以货币资金为经营对象,从事 货币信用、资金融通、金融工具交易以及相关业务的组织机构。 银行体系居于支配地位

2015-6-20

管理监督:银行监理处

10

3、以中央银行为核心的金融体系

中央银行:发行货币、宏观金融调控

2015-6-20

11

中央银行:一国金融体系的中心环节

商业银行 银行体系

开发银行:长期信贷(IRDB) 储蓄银行:办理居民储蓄

专业银行 农业银行:向农业提供优惠信贷

抵押银行:住房信贷(长期) 进出口银行:出口信贷 保险公司:长期资本来源 投资银行:证券发行、公司兼并、风险投资

2015-6-20 20

金融机构及其体系的含义 金融机构的基本分类

西方主要国家的金融结构体系

我国现行金融机构体系的构成

2015-6-20

21

金融机构体系一般由哪些金融机构构成? 简述我国金融机构体系的建立和发展主要经历的阶段? 政策性银行和商业银行有什么区别? 银行金融机构和非银行金融机构的主要区别是什么?

几种主要的金融机构

行制,跨国中央银 性职能,补充辅助 性职能,补充辅助

行制

性职能,选择性职 性职能,选择性职

能,服务性职能 能,服务性职能

证券公司

保险公司

信用合作社

经国家主管机关 批准设立的专门 从事证券经营业 务的机构

定义:专门从事 定义:由一些具

经营商业保险业务 有共同利益的人们

的金融机构

组织起来的、具有

分为财产保险公 互助性质的合作金 司和人寿保险公司 融组织

保险公司

(2) 保险公司的种类

财产保险公司

为投保人提供财产意外损 失保险的保险机构。

主要经营财产损失保险、 责任保险和信用保险等。

人寿保险公司

为投保人提供健康保险、 伤残保险的保险公司。

主要经营人寿保险、 健康 保险、人身意外伤害险等。

七、信用合作社

信用合作社是指由一些具有共同利益的人们组织起来的、具有互助性质的合作金融组织。

跨国银行制

• 是指由不同国家的商业银行合资组建银行财团的一种商业银行组织形式。

三、政策性银行

政策性银行是指由政府创立、参股或保证的,不以营利为目的,专门为贯彻、配合政府社会经济政 策或意图,在特定的业务领域内,直接或间接地从事政策性融资活动,充当政府发展经济、促进社 会进步、进行宏观经济管理工具的金融机构。

复合中央银行制 在一个国家内不单独设立中央银行,而是把中央银行与商业银行的业务、职能集中 于一家银行。 1983年9月, 我国结束了 复合的中央银行体制, 代之以单一的中 央银行体制。

准中央银行制

是指国内(或地区) 没有职能完备的中央银行,而是由几个执行部分中央银行职 能的机构共同执行中央银行职能的制度。 如新加坡没有中央银行, 由政府设立 的金融管理局和货币委员会两个机构行使中央银行职能。

金融机构有哪些金融体系机构的划分是哪些?

金融机构有哪些金融体系机构的划分是哪些?金融机构有哪些金融机构的划分一、金融机构的组织形式1、银行:银行是最常见的金融机构,它以吸收存款、发放贷款、结算支付等业务为主,具有较强的货币中介功能,是金融体系中的重要组成部分。

2、证券公司:证券公司是一种以发行、交易证券为主要业务的金融机构,主要从事股票、债券、期货等证券投资的中介服务,为投资者提供资金投资渠道。

3、保险公司:保险公司是以承保保险为主要业务的金融机构,主要从事保险业务,为投保人提供财产损失、责任赔偿等保障服务,同时也提供投资服务。

4、投资公司:投资公司是一种以投资资产为主要业务的金融机构,主要从事股票、债券、期货等金融产品的投资管理,为投资者提供投资服务。

二、金融机构的经营范围1、商业银行:商业银行是以吸收存款、发放贷款、结算支付等业务为主的金融机构,主要从事金融信贷、外汇结算、金融投资等业务。

2、投资银行:投资银行是一种以发行、交易证券为主要业务的金融机构,主要从事股票、债券、期货等证券投资的中介服务,为投资者提供资金投资渠道。

3、信托公司:信托公司是一种以发行信托产品为主要业务的金融机构,主要从事信托产品发行、信托资产管理、信托财产保管等业务,为投资者提供资金投资渠道。

4、财务公司:财务公司是一种以财务咨询、金融投资、资产管理等业务为主的金融机构,主要从事财务咨询、金融投资、资产管理等业务,为投资者提供资金投资渠道。

三、金融机构的规模大小1、大型金融机构:大型金融机构指资产规模较大、市场占有率较高的金融机构,如国有大型银行、国有大型证券公司等。

2、中型金融机构:中型金融机构指资产规模一般、市场占有率一般的金融机构,如民营银行、民营证券公司等。

3、小型金融机构:小型金融机构指资产规模较小、市场占有率较低的金融机构,如小型银行、小型证券公司等。

四、金融机构的控制方式1、实行股权分散:金融机构实行股权分散控制,即金融机构的股权由多方投资者共同拥有,以防止投资者单方面控制金融机构,维护金融机构的正常运营。

我国金融机构的种类

1、我国金融机构的种类:存款性金融机构包括商业银行和信用合作社。

非存款性金融机构:保险公司、投资银行、投资基金和养老基金。

P312、银行汇票是指汇款人将款项交存当地银行,由银行签发的汇款人持往异地办理转账结算或支取现金的票据。

3、债券与股票的区别:股票是永久性的,无需偿还;债券是有期限的,定期固定支付。

股票变动较大,收益不固定;债券收益固定价值变动不大。

股东的求偿权在债权人之后;债权人的求偿权在股东之前。

股东有投票权行使剩余控制权;债务资本,需求抵押品作为抵押。

通过合同条款影响决策;在选择权方面,债券则更为普遍。

股票为权益资本,不许财产抵押,选择权分为可转换和可赎回优先权。

4、普通股和优先股:普通股是指不对股东加以特别限制,享有平等权利,并随着公司经营业绩的优劣而取得相应收益的股票。

普通股股票是公司发行的最基本、最重要的股票种类。

股份有限公司在开办之初都是通过发行普通股来筹集资金的。

普通股也是风险最大的股票,其股利分配的多少不固定;随着公司经营业绩波动,每股普通股的净资产也会变动。

此外,普通股股东只有在满足了债权人偿讨要求及优先股股东的收益权后,才能获得对公司盈利和剩余资产的索取权。

P183优先股:是指在盈余分配上或剩余财产分配上的权利优先于普通股的股份。

优先股领取股息优先,且股息率一般事先确定,不随公司经营情况波动。

优先股还在公司剩余资产分配时先于普通股,但必须排在债权人之后。

不过这种优先权的取得是要付出一定代价的。

通常情况下,优先股的表决权会被加以限制甚至被剥夺,对公司经营对策不起实际作用;优先股的股利固定,当公司经营情况良好时,股利不会因此而提高;并且优先股一般没有优先认股权。

5、股票价格指数:是用来表示多种股票平均价格水平及其变动并且衡量股市行情的指标。

用这种指标来衡量整个市场总的价格水平,可以比较正确地反映股票市场的行情变化和股票市场的发展趋势,从而有利于投资者进行投资选择。

同时,股票市场的变化趋势往往能从一个侧面反映国家整体宏观经济运行情况及发展趋势,为政府管理部门提供信息。

第五章金融机构体系

第五章金融机构体系第一节金融机构的分类及职能一、金融机构的分类凡专门从事各种金融活动的组织,均可称为金融机构。

金融市场中存在各式各样的金融机构,一般可分为银行和非银行金融机构两大类。

银行是对经营货币和信用业务的金融机构的总称。

按不同的标准划分,银行可分为不同的类型。

按职能不同划分可分为中央银行、商业银行、专业银行;按银行业务的地域划分,可分为全国性银行和地方性银行;按资本来源划分,可分为股份制银行、合资银行、独资银行。

非银行金融机构主要有保险公司、证券公司、信托投资公司、租赁公司、财务公司、金融公司等。

此外,如果按金融机构资金的来源划分,可将金融机构分为存款性金融机构和非存款性金融机构。

主要靠吸收各类存款作为资金来源的金融机构称为存款性金融机构,包括商业银行、储蓄机构、信用合作社等。

非存款性金融机构是指以接受资金所有者根据契约规定缴纳的非存款性资金为主要来源的金融机构,其包括保险公司、投资银行、养老基金、金融公司等。

随着金融创新不断地发展,市场竞争日益激烈,新技术广泛应用于金融领域,各种金融机构业务不断交叉、重叠。

这使得原有的各种金融机构的差异日趋缩小,相互间的界限越趋模糊,从而呈现出专业经营向多元化综合性经营发展的趋势。

二、金融机构的经济职能金融机构虽有各种各样的类型,但本质上并无区别,都起着金融中介的作用。

具体说金融机构的经济职能主要有:1. 期限中介 (maturity intermediation) 职能。

期限中介是指金融机构通过发行金融工具,使借款者得到所需时间长度的资金。

如商业银行吸收随时准备偿还的存款,而发放长期贷款。

如果没有商业银行的这一经济职能,借款人将不得不借短期贷款,或去寻找愿意进行长期放款的放款者。

2. 风险分散化 (diversification) 职能。

风险分散化是金融机构将风险较高的资产转变为风险较低的资产的职能。

如投资公司将投资者投入的资金聚集起来,投资于一批公司股票,便可分散并减少风险。

金融理论与实务-金融机构-第九章

金融机构:从事金融活动的组织,也被称为金融中介或金融中介机构管理型金融机构:是在一个国家或地区有金融管理监督职能的机构。

商业性金融机构:是指以经营存放款、证券交易与发行、资金管理等一种或多种业务,主要目标是追求利润。

政策性金融机构:主要是贯彻落实政府的经济政策。

中央银行:专门制定和实施货币政策,统一管理金融活动并代表政府协调对外金融关系的金融管理机构政策性银行:由政府发起或出资建立,按国家宏观政策要求在限定的业务领域从事银行业务的政策性金融机构信用合作机构:是一种群众性合作制金融组织。

有城市信用合作社和农村信用合作社。

金融资产管理公司:金融资产管理公司是在特定时期,政府为了解决不良资产,有政府出资专门收购集中处置银行也不良资产的机构。

信托投资公司:是以受托人身份专门从事信托业务的金融机构,其基本特征是受人之托、代人理财财务公司:由大型企业集团成员单位出资建立,以加强企业集团资金集中管理和提高企业集团资金使用效率为目的,金融租赁公司:是以金融租赁业务为其主要业务的非银行金融机构。

212汽车租赁公司:汽车租赁公司是在我国加入世界贸易组织后,为履行开放汽车消费信贷的承诺而新设立的一类非银行金融机构。

212证券交易所:是专门提供买卖证券的设施和交易的场所。

213保险公司:是收取保费并承担风险补偿责任,拥有专业风险管理技术的金融机构组织。

213 国际货币基金组织:是为协调国际间货币政策和金融关系,加强货币合作而建立的国际性金融机构。

1945年12月成立,总部设在华盛顿。

信用合作机构:由社员入股组成,实行民主管理,主要为社员提供信用服务世界银行集团的构成:世界银行,国际金融公司,国际开发协会,国际投资争端处理中心,多边投资担保机构按业务内容分为银行类金融机构和非银行类金融机构。

银行类金融机构是指可以发行存款凭证的金融机构,包括中央银行、商业银行、政策性银行及信用合作社等存款类机构;非银行类金融机构包括保险公司、证券公司、信托公司、投资基金。

什么是金融机构

什么是金融机构一、定义金融机构,是指专门从事货币信用活动的中介组织。

我国的金融机构,按地位和功能可分为四大类:第一类,中央银行,即中国人民银行。

第二类,银行。

包括政策性银行、商业银行,村镇银行。

第三类,非银行金融机构。

主要包括国有及股份制的保险公司、城市信用合作社、证券公司(投资银行)、财务公司等。

第四类,在境内开办的外资、侨资、中外合资金融机构。

以上各种金融机构相互补充,构成了一个完整的金融机构体系。

二、功能金融机构通常提供以下一种或多种金融服务:(一)在市场上筹资从而获得货币资金,将其改变并构建成不同种类的更易接受的金融资产,这类业务形成金融机构的负债和资产。

这是金融机构的基本功能,行使这一功能的金融机构是最重要的金融机构类型;(二)代表客户交易金融资产,提供金融交易的结算服务;(三)自营交易金融资产,满足客户对不同金融资产的需求;(四)帮助客户创造金融资产,并把这些金融资产出售给其他市场参与者;(五)为客户提供投资建议,保管金融资产,管理客户的投资组合。

上述第一种服务涉及金融机构接受存款的功能;第二和第三种服务是金融机构的经纪和交易功能;第四种服务被称为承销功能,提供承销的金融机构一般也提供经纪或交易服务;第五种服务则属于咨询和信托功能。

三、风险和管理众所周知,金融机构主要都是与钱打交道,也因为如此,所面临的风险也比较多。

归纳起来,金融机构风险管理主要涉及的有市场风险、信用风险和操作风险的管理。

为了更好的保障金融机构运行的稳定,针对不同的风险的特点,应该确定不同的实施方案和管理战略。

比如,对于市场风险的管理,市场风险管理部门不仅需要确认和计量各种市场风险暴露,而且要负责制定风险确认、评估的标准和方法并报全球风险经理审批。

如今,金融机构处在在一个飞速发展和愈来愈全球化的环境中,当市场中的交易量、产品数目扩大、复杂程度提高时,发生这些风险的可能性呈上升趋势,所以金融机构的风险管理也日趋重要。

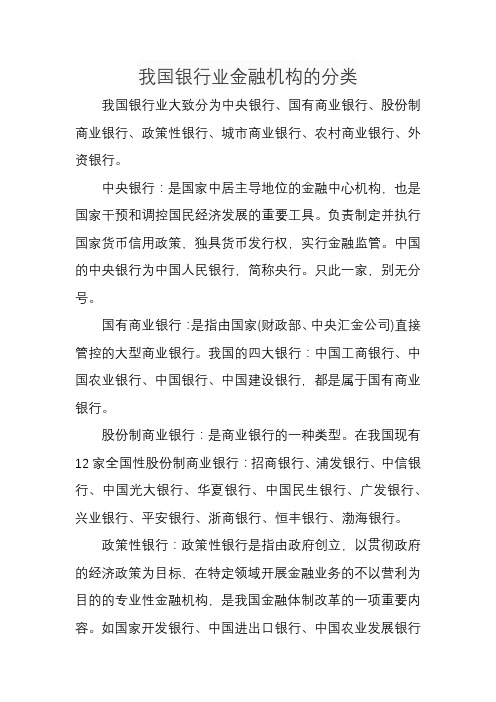

我国银行业金融机构的分类

我国银行业金融机构的分类我国银行业大致分为中央银行、国有商业银行、股份制商业银行、政策性银行、城市商业银行、农村商业银行、外资银行。

中央银行:是国家中居主导地位的金融中心机构,也是国家干预和调控国民经济发展的重要工具。

负责制定并执行国家货币信用政策,独具货币发行权,实行金融监管。

中国的中央银行为中国人民银行,简称央行。

只此一家,别无分号。

国有商业银行:是指由国家(财政部、中央汇金公司)直接管控的大型商业银行。

我国的四大银行:中国工商银行、中国农业银行、中国银行、中国建设银行,都是属于国有商业银行。

股份制商业银行:是商业银行的一种类型。

在我国现有12家全国性股份制商业银行:招商银行、浦发银行、中信银行、中国光大银行、华夏银行、中国民生银行、广发银行、兴业银行、平安银行、浙商银行、恒丰银行、渤海银行。

政策性银行:政策性银行是指由政府创立,以贯彻政府的经济政策为目标,在特定领域开展金融业务的不以营利为目的的专业性金融机构,是我国金融体制改革的一项重要内容。

如国家开发银行、中国进出口银行、中国农业发展银行就是政策性银行。

城市商业银行城市商业银行:城市商业银行是我国银行业的重要组成部分和特殊群体。

其前身是20世纪80年代成立的城市信用合作社。

当时,他们的业务定位是为中小企业提供资金支持,为当地经济铺平道路。

农村商业银行:是由辖内农民、农村工商户、企业法人和其他经济组织共同入股组成的股份制的地方性金融机构。

外资银行:外资银行是指在本国境内由外国独资创办的银行。

外资银行的经营范围根据各国银行法律和管理制度的不同而有所不同。

有的国家为稳定本国货币,对外资银行的经营范围加以限制;也有些国家对外资银行的业务管理与本国银行一视同仁。

金融机构部

一、填空、1、金融机构业务是指以全世界银行和(非银行)金融机构客户为服务对象,运用银行自己资源,以获取综合效益为目的所从事的欠债业务、财富业务和中间业务等业务活动的总称。

2、第三方存管业务是指在资本市场从事投资和交易的投资者,在将(客户交易结算资本)寄存在证券企业以知足证券交易风险控制的基础上,由商业银行取代证券企业以投资者的名义管理客户交易结算资本,并依照投资者的要求达成资本存取,以及依据股票交易达成证券企业资本交收的一项业务。

3、保险兼业代理业务是指银行和保险企业在同等互利的条件下达成协议,银行在从事自己业务的同时,依据保险企业的拜托,在保险企业受权范围内代为办理保险业务,向保险企业收取保险(代理手续费)的经营行为。

4、金融机构欠债业务是以证券企业、商业银行、农信社、保险企业、邮政积蓄银行、基金企业、期货企业等为要点客户,所展开的(定、活期存款)等业务。

5、(银期转账)业务是指银行接受期货投资者的拜托,经过连结期货企业保证金专用账户与期货投资者的银行结算账户,实现客户交易结算资本在账户间定向及时划转的业务。

6、证券企业会合财富管理计划代销业务是指银行接受(证券企业)拜托,利用其宽泛的营业网点和便利的电话银行、网上银行等渠道代理销售券商会合财富管理计划。

7、金融机构(中间)业务是以保险企业、国内银行同业、非银行金融机构、外国代理行等金融机构为要点客户,在保险、外汇清理、银行承兑汇票签发、第三方存管、银期转账、咨询顾问、 QFII 等领域展开代理,并获取中间业务手续费的各项业务。

8、第三方存管业务的交易渠道包含:(柜台)、网上银行、电话银行、自助设施等。

9、中国银行托管产品按目标客户和行业种类可分为三大类:包含(基金)类托管产品、机构类托管产品和全世界类托管产品。

10、(银保通)系统是由中国银行总行金融机构部拜托中国银行软件中心开发的,经过与保险企业及时联接、柜台出单,为银行客户供给一种快捷、安全、便利的保险代理服务的保险代理业务系统。

第六章 存款类金融机构

(2)、结算性负债:商业银行在办理支付、 结算的业务过程中,占用结算资金(结算浮存 资金)形成的短期负债。 结算保证金:客户在办理转账结算前,先 将备付款项存入银行,在尚未正式支付的情况 下,被银行占用,成为银行的短期负债。

支票结算:支票付款的款项从支票账户上 扣除,但直到收款人提取或收款行进行票据交 换结算时才结清这笔资金,在此之前,就被银 行占用,成为银行的短期负债。

13

2、其他负债 (1)、借款性负债:商业银行通过金融市场或 直接向中央银行借款形成的主动负债业务。 向中央银行借款:短期负债,主要用于解决临 时性资金不足和周转问题。形式:再贷款、再贴现。 受到限制的借款方式,贷款的时机、规模、利率都 受中央银行政策的影响。

同业拆借:银行之间的短期资金融通,主要用 于日常的资金周转。 发行金融债券:长期负债的主要形式。筹资相 对与吸收存款而言,更具有主动性,但发行费用高, 导致筹资成本较高。

一方面是中介,引导资金流动;另一方 面是优化配置,商业银行根据利润最大化原 则,合理分配和贷放资金,将资金从效益低 的部门引向高的部门,资源的优化配置。

4

(2)、支付中介:商业银行利用活期存款账户 为客户办理各种货币结算、货币收付、货币兑换和转 移存款等业务。 加速社会资金的周转速度,为社会经济主体节约 了大量的交易费用,促进经济的发展和效率的提高。

(1)、业务:

存款业务:保管业务的演化

贷款业务:保管、汇兑、结算业务的延伸

(2)、职能:信用中介 3、现代商业银行:股份制银行的成立,信用 规模的扩大,具备了信用创造职能, 即能够创造 存款货币,并以此扩大放款与投资的能力。

2

二、商业银行的性质与职能

1、商业银行的性质:商业银行是以利润最大化 为经营目标,以多种金融资产和金融负债为经营对象, 提供多功能、综合性金融服务的金融企业。 特殊的经营对象:货币。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

答案:

(1)籌措資金工具的設計與諮詢,

(2)資金供需之間的橋樑,

(3)協助發行公司掌握發行時機。

16.一個完整的承銷商,通常具有那些功能?

答案:購置功能,分銷功能,諮詢功能,保護功能。

17.台灣証券交易所訂定的台灣存託憑証 (TDR)上市條件為何?

答案:

a)包銷

b)代銷

c)整批銷售

d)包套銷售

答案:b

21.承銷商承銷的有價証券包括有

a)公司債。

b)政府公債。

c)股票。

d)以上皆有。

答案:d

22.我國公債市場發行機制不完善,指的是

a)不定期。

b)不定期的發行額。

c)缺乏期貨、選擇權等相關避險工具。

d)以上皆是。

答案:d

23.國內企業到國外籌措資金的方法有

5.何謂儲蓄銀行?我國儲蓄銀行經營哪些業務?

6.何謂金融債券?我國儲蓄銀行如何發行金融債券?ห้องสมุดไป่ตู้

7.試說明同業拆款之意義、性質及其利息之決定。

8.農民銀行主要業務為何?為發展農業生產,應如何推廣其業務?試一併說明。

9.何謂資本市場?在此市場中主要的金融機構為如何?其業務為何?試分述之。

10.為何新技術的發展使得政府越來越難限制銀行的業務擴展?

答案:可以公司名義發行商業本票或公司債籌措資金,以銀行資金參與非銀行業務,可以規避分行的限制

11.承銷部門專門負責與新發行的股票。

答案:評估,銷售

12.承銷新股的方式有兩種:與。

答案:公開發行,私下募集

13.公開承銷方式有兩種:與。

答案:包銷,代銷

14.如果証券在收受初期有偏離合理價格時,承銷商會採取操作,以穩定証券的價格,除了可以

b)銀行的資產負債不會因為此業務而增加或減少

c)完全不可能影響未來資產、負債

d)可能影響未來的股東權益

答案:c

9.台灣的支票存款,下面哪一個是不正確的?

a)存款人可以利用支票將其存款移轉給第三者

b)不支付利息

c)存款準備率不高

d)非常依賴票據交換所

答案:c

10.綜合存款最大的特色在於綜合那些功能?

a)融資

a)自營部門

b)經紀部門

c)承銷部門

d)股務部門

答案:b

19.當証券承銷商依承諾的價格,向發行的公司買入全部的証券,然後再將全部或是部份轉銷出去;如果不能全部銷售,承銷商自行吸收剩餘部分,這種承銷方式稱為?

a)包銷

b)代銷

c)整批銷售

d)代表銷售

答案:a

20.當証券承銷商替發行公司銷售股票時,於承銷期滿後,對於約定代理銷售的有價証券仍有剩餘時,將退還原發行公司,這種銷售方式稱為?

購買者的風險外,並投資人面對發行証券的信心。

答案:有價証券安定,降低,

增加

15.所謂的購置功能,就是一般所謂的

功能。

答案:風險承銷

16.我國也開放市場讓國外公司來台進行籌措資金活動,譬如發行以及。

答案:台灣存託憑証,外國債券

17.發行公司能夠籌措到確定的資金,將証券銷售的風險完全移轉給承銷商來承擔,所以稱為。

(2)投標競價:由數家有意承銷之承銷商以競標的方式,來決定承銷權的歸屬和承銷價格的訂定。

19.就發行人的角度而言,確定承銷和餘額承銷有什麼異同?

答案:相同之處:皆能確定獲得所需要的資金。

相異之處:確定承銷採取先認購後銷售;餘額承銷為先銷售再認購。

20.企業合併的方式分哪幾種?

答案:水平式合併;垂直式合併;同源式合併;複合式合併。

c)信託投資公司

d)農會信用部

答案:c

14.下面哪一個不屬於非貨幣性金融機構?

a)保險公司

b)外國銀行在台分行

c)郵政儲金匯業局

d)信託投資公司

答案:b

15.有關外國銀行在台分行的規定,下面哪一個是不正確的?

a)不必提繳存款準備金

b)可以辦理支票存款業務

c)收受存款總額不能超過匯入資本之12.5倍

d)收受存款總額最高不能超過新台幣二十億元

10.發行銀行以發行銀行券作為擴張信用的重要方式。存款銀行以吸收支票存款,鼓勵存款人自行簽發支票,從而擴張銀行信用。

12.人壽保險公司未來應賠償金額變得具有高度不確定性,因此人壽保險公司會改變持有較多短期且流動性高的資產。

14.信託投資公司不能吸收支票存款以及活期存款。而銀行吸收的支票存款不付利息,活期存款支付利息很低,所以信託投資公司的資金成本較高。

答案:水平式;垂直式;同源式;複合式,集團式,多角化式。

(3) 問答題

1.何謂聯行制度?小銀行可以享有什麼好處?

答案:小銀行保有存款在大銀行,以換取一些服務利益,這種便是聯行制度。

小銀行可以享有的好處:

a.小銀行可以經由大銀行享受聯邦準備銀行的票據交換設備及資金融通的權力。

b.小銀行可以參與大銀行的聯合貸款計畫,資金過剩的出路。

7. 銀行借出金額時,預先扣留一部份金額,剩下的才借給企業,這種方式稱為。

答案:貼現

8. 銀行與客戶簽訂契約,允許客戶就支票存款帳戶內超額使用,但有最終期限,即是。

答案:透支

9. 郵政儲金匯業局隸屬,業務分、、、四種。

答案:交通部;存簿儲金,支票儲金,定期儲金,劃撥儲金

10.單一銀行控股公司(Unit-bank holding company)可享受到什麼利益?,,。

a)發行全球存託憑証。

b)發行美元海外可轉換公司債。

c)到國外交易市場申請掛牌。

d)以上皆是。

答案:d

24.由承銷團接買下發行公司的証券,再經由分銷團體將証券銷售給一般投資者的承銷方式稱為

a)確定承銷。

b)餘額承銷。

c)盡力承銷。

d)足額發行。

答案:a

25.發行公司經由承銷商向投資大眾招募並接受申請,並由發行公司直接將証券分配給申請認購者,承銷商賺取佣金,並承諾在一定期間內將先前尚未被認購完的証券完全承購,這承銷方式稱為

答案:聯行制度

4.發行銀行以發行作為擴張信用的重要方式。 存款銀行以吸收,鼓勵存款人自行簽發支票,從而擴張銀行信用。

答案:銀行券;支票存款

5. 可以讓銀行賺取佣金、手續費而銀行的資產負債不會因為此業務而增加或減少的業務為。

答案:表外業務

6. 綜合存款最大的特色在於綜合、、、功能。

答案:融資;儲蓄;方便

1.存款機構依照其是否能夠創造貨幣而可以區分為和,後者在台灣專指。

答案:存款貨幣機構;非存款貨幣機構;郵政儲金匯業局

2.與直接金融相比較的,間接金融機構具有比較優越的功能,譬如、、、。

答案:降低融資成本,分散融資風險,提高資金流動性,承辦長期融資

3.小銀行保有存款在大銀行,以換取一些服務利益,這種便是。

b)儲蓄

c)方便

d)以上皆是

答案:d

11.銀行借出金額時,預先扣留一部份金額,剩下的才借給企業,這種方式稱為

a)放款

b)貼現

c)透支

d)投資

答案:c

12.銀行承做的放款最主要的種類為

a)商業放款

b)資本放款

c)消費者放款

d)証券放款

答案:a

13.下面哪一個不屬於存款貨幣機構?

a)中小企業銀行

b)信用合作社

16.因為銀行承貸商業放款,即短期具有自償性的放款。

B.題庫與解答

(1) 選擇題

1.單一銀行制

a)盛行於U.S.A

b)只經營一個營業單位

c)可維持適當競爭

d)與所在地經濟息息相關

e)以上皆是

答案:e

2.哪一個是正確的?

a)我國的貨幣性機構包括一般銀行,中小企銀

b)貨幣性機構為可創造存款貨幣的機構

c)非貨幣性機構不能辦理支票業務

第12章金融機構的種類與業務

A.課本習題

1.金融中介機構分哪幾大類?

2.金融機構只的是哪些機構?

3.間接金融機構比直接金融機構多具備哪些功能?

4.存款銀行與發行銀行有哪些差異?

5.分行制度有哪些優缺點?

6.單一銀行制度有哪些優缺點?

7.支票存款與活期存款除了存戶持有型式不同外,為何金融機構爭相辦理支票存款業務呢?

(b)某人由於工作需要,希望多一個支票存款帳戶。

(c)某人需要30萬元開一家pizza店。

(d)某人希望他的小孩未來可以受到好的保障及照顧。

(e)某人繼承一筆遺產,希望將該筆財產投資在特定用途上。

(f)某人需要房貸購買房子。

(g)某農民需要借一筆錢購買農機設備。

(h)某公司預藉發行票券借進短期資金。

21. 綜合銀行制度的優缺點為何?

答案:a

16.具有地方性,以居住在業務區域內的有正當職業的個人會員為構成分子的金融機構是

a)信用合作社。

b)農會信用部。

c)郵政局。

d)信託投資公司。

答案:a

17. 証券公司哪一個部門是應用自有資金買賣股票而以買賣的利差作為獲利的來源?

a)自營部門

b)經紀部門

c)承銷部門

d)股務部門

答案:a

18.証券公司哪一個部門專門接受客戶的委託,辦理股票交易作為雙方的仲介,獲利來源為佣金?

(1)必須在已指定的任一個外國交易所上市。

(2)設立年限需超過一定年限。

(3)股東權益淨值須達到一定水準以上。

(4)獲利能力須符合一定標準。

(5)股權分散的限制。

18.確定承銷照承銷商和發行公司在決定承銷價格的不同方法可以分為哪兩類?

答案:

(1)協商議價:發行公司洽特定之承銷商,以協商的方式決定承銷價格。

c.小銀行可以經由大銀行協助訓練人員及專業人才。

2.信託投資公司和商業銀行有哪些不同?